Taille et Part du Marché des Piles à Combustible Alcalines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.49 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.25% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Piles à Combustible Alcalines par Mordor Intelligence

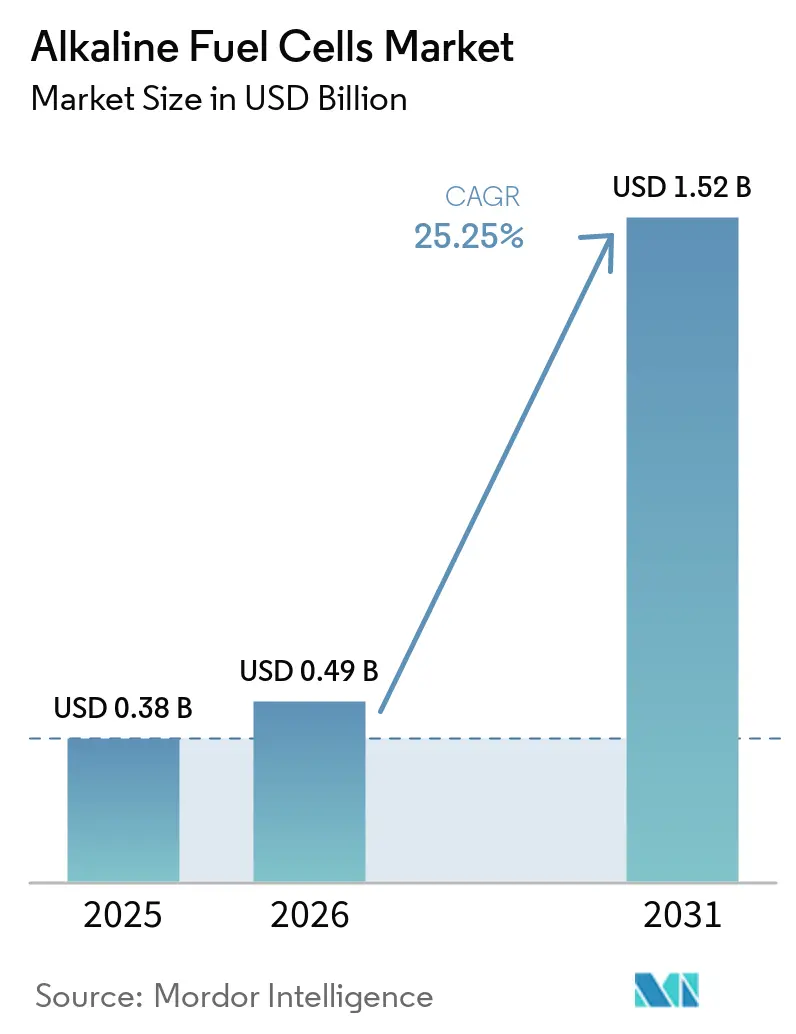

La taille du Marché des Piles à Combustible Alcalines était évaluée à 0,38 milliard USD en 2025 et devrait croître de 0,49 milliard USD en 2026 pour atteindre 1,52 milliard USD d'ici 2031, à un CAGR de 25,25 % durant la période de prévision (2026-2031). Une confluence d'achats de défense, de baisse des prix des électrolyseurs et de la demande maritime pour le soutage d'ammoniac vert accélère l'adoption. Les incitations statutaires aux pôles hydrogène aux États-Unis et les enchères d'achat de la Banque Européenne de l'Hydrogène réduisent le risque des projets. Parallèlement, les opérateurs de télécommunications et les grands groupes miniers valident des installations de plusieurs mégawatts qui se substituent au diesel. L'investissement en capital-risque dans les plateformes à échange d'anions est en hausse car des charges réduites en métaux du groupe du platine diminuent les coûts des empilements, et cette dynamique attire les acteurs établis dans les piles à combustible à membrane échangeuse de protons (PEMFC) en quête de diversification de portefeuille. Les risques majeurs tels que l'empoisonnement de l'électrolyte induit par le CO₂ et la durée de vie plus courte des empilements par rapport aux PEMFC tempèrent la pénétration à court terme dans le secteur automobile, mais ont un effet limité sur les opportunités stationnaires où le coût par kilowatt est prépondérant.

Principaux Enseignements du Rapport

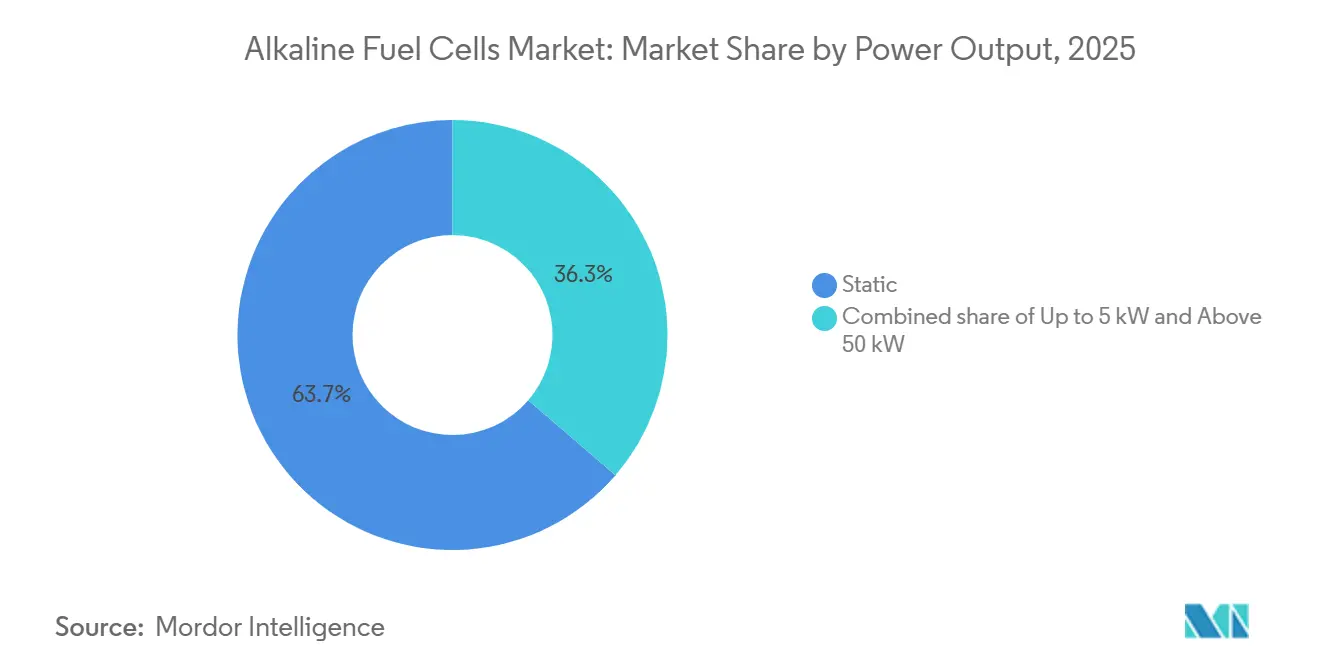

- Par type, les systèmes statiques ont dominé avec 63,7 % de la part du marché des piles à combustible alcalines en 2025 ; les variantes mobiles et portables devraient se développer à un CAGR de 27,3 % jusqu'en 2031.

- Par puissance de sortie, la plage 5–50 kW représentait 44,5 % de la taille du marché des piles à combustible alcalines en 2025, tandis que la classe inférieure à 5 kW progresse à un CAGR de 28,9 % jusqu'en 2031.

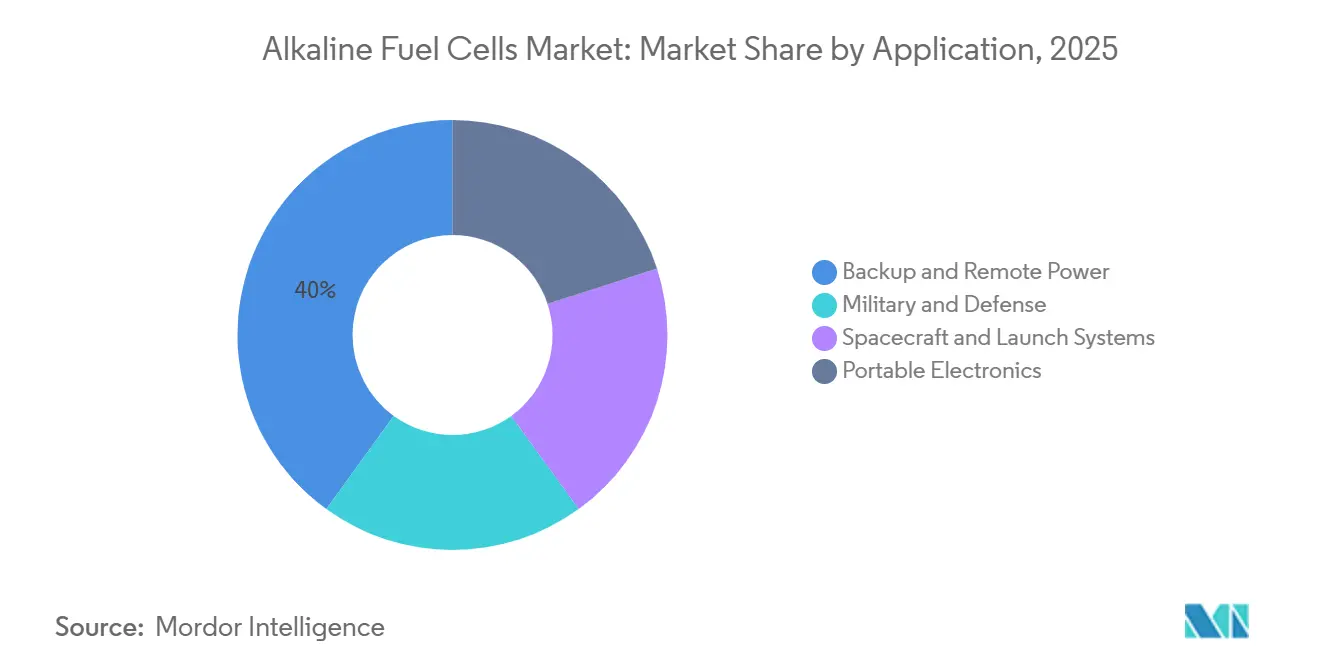

- Par application, l'alimentation de secours et à distance représentait 40 % de la part des revenus en 2025, et l'utilisation militaire et de défense croît à un CAGR de 28,2 % sur la fenêtre de prévision.

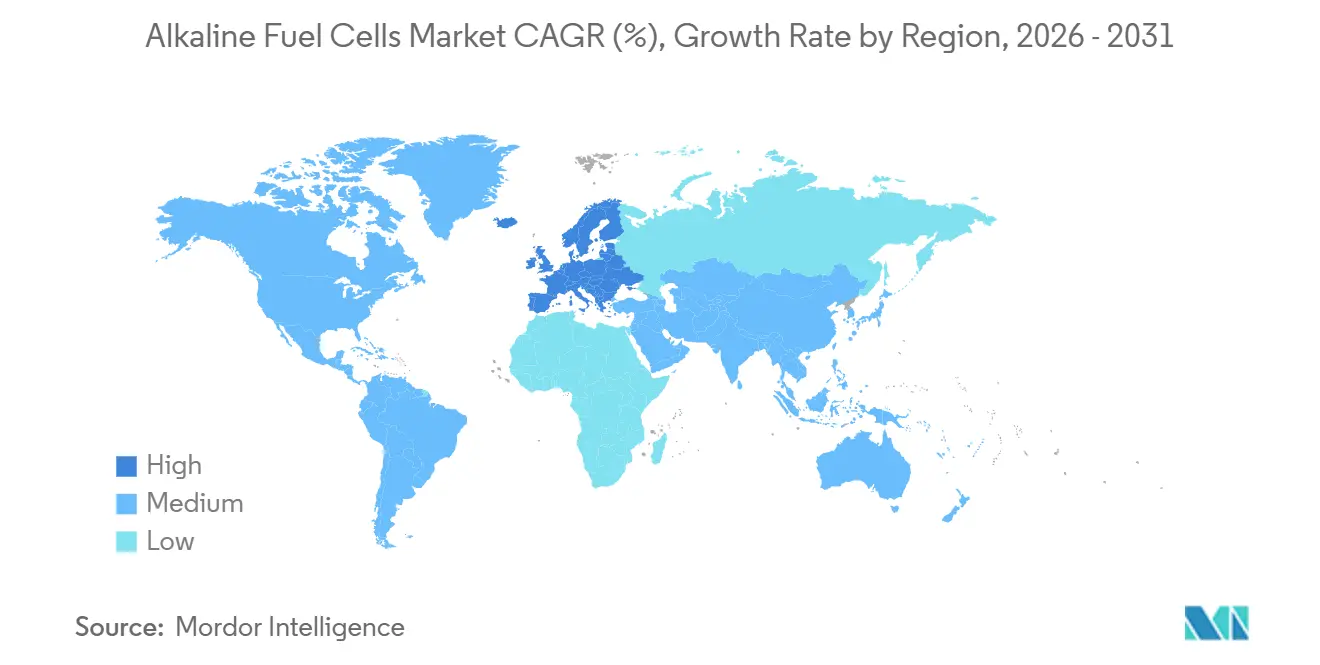

- Par géographie, l'Amérique du Nord détenait 37,4 % de part en 2025, tandis que l'Europe devrait afficher un CAGR de 26,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Piles à Combustible Alcalines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des coûts des électrolyseurs | +6.80% | Mondial, avec des gains précoces en Europe, en Chine et au Moyen-Orient | Moyen terme (2-4 ans) |

| Demande militaire croissante pour des systèmes d'alimentation silencieux | +7.20% | Amérique du Nord et Europe, avec des retombées vers les alliés de la zone Asie-Pacifique (Japon, Corée du Sud, Australie) | Court terme (≤ 2 ans) |

| Essor des besoins en soutage d'ammoniac vert | +5.50% | Pôles maritimes d'Europe et d'Asie-Pacifique, émergence au Moyen-Orient | Long terme (≥ 4 ans) |

| Intégration des énergies renouvelables isolées dans les mines éloignées | +4.90% | Mondial, concentré au Canada, en Australie, au Chili et en Afrique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Baisse des Coûts des Électrolyseurs Stimule la Viabilité Commerciale

La montée en puissance généralisée ramène le coût d'investissement des électrolyseurs alcalins à 389,5 USD par kW pour les installations de moins de 20 MW et à 82,8 USD par kW pour les unités plus grandes, réduisant l'écart de coût de l'hydrogène avec les combustibles fossiles(1) Département de l'Énergie des États-Unis, "Revue annuelle du mérite du programme hydrogène du DOE américain 2023," energy.gov. Les électrodes à base de nickel évitent les métaux du groupe du platine, réduisant le risque lié à la nomenclature des matériaux et portant la durée de vie des empilements au-delà de 80 000 h. Le soutien ciblé à la R&D, tel que la subvention de 5 millions USD du Département de l'Énergie des États-Unis à Avium, continue d'améliorer l'efficacité et la longévité des catalyseurs(2) Sophia Espinosa, "Le Centre de Recherche et de Développement de l'Ingénierie célèbre le premier nanoréseau alimenté à l'hydrogène de l'Armée américaine," army.mil. Des initiatives similaires de l'Union Européenne canalisent des financements vers la technologie alcaline de nouvelle génération, accélérant le déploiement de 40 GW d'électrolyseurs d'hydrogène renouvelable d'ici 2030. Ces développements renforcent la bancabilité à court terme et soutiennent la trajectoire de croissance soutenue du marché des piles à combustible alcalines.

Demande Militaire Croissante pour des Systèmes d'Alimentation Silencieux

Les établissements de défense accélèrent leurs achats pour remplacer les générateurs diesel bruyants par des solutions hydrogène silencieuses à haute densité d'énergie. Le premier nanoréseau hydrogène de l'Armée américaine à White Sands Missile Range valide une alimentation de surveillance hors réseau 24h/24 et 7j/7 et établit un modèle pour un déploiement plus large sur les bases(3)FuelCellsWorks, "Le Département de l'Énergie attribue 5 millions USD à Avium," fuelcellsworks.com. Les objectifs portables pour soldats exigent des densités d'énergie supérieures à 1 000 Wh/kg à 0,1-3 kW, facilement atteignables avec des empilements alcalins à base de nickel sans métaux précieux. Les forces européennes reflètent cette tendance, comme en témoignent les commandes de la Bundeswehr pour des unités hors réseau. La demande à court terme qui en résulte ajoute un volume significatif au marché des piles à combustible alcalines et réduit le risque des plans de montée en puissance des fabricants.

Essor des Besoins en Soutage d'Ammoniac Vert

Les limites carbone de l'Organisation Maritime Internationale encouragent les opérateurs à rétroéquiper ou à construire des navires alimentés à l'ammoniac. Les empilements alcalins à ammoniac direct contournent la nécessité d'un craquage de l'hydrogène à forte intensité énergétique et tolèrent les impuretés traces, surmontant un obstacle clé auquel font face les unités à membrane échangeuse de protons. Les approbations de DNV pour des démonstrateurs de 1 MW et les plateformes de moteurs de Wärtsilä soulignent la maturité technologique. Le développement des corridors de soutage d'ammoniac vert en Europe et en Asie-Pacifique élargit le marché adressable obtainable sur le long terme.

Intégration des Énergies Renouvelables Isolées dans les Mines Éloignées

Les sites miniers riches en vent mais mal connectés au réseau déploient de plus en plus des systèmes hybrides combinant turbines, batteries et piles à combustible alcalines. Des études de cas telles que la Mine Raglan au Canada mettent en évidence des réductions de CO₂ de 50 % et des retours sur investissement inférieurs à 12 ans. Le stockage d'hydrogène amortit l'intermittence sur plusieurs jours, faisant des empilements alcalins un élément clé pour les opérations continues. À mesure que les producteurs de matières premières s'engagent dans la décarbonation, la demande énergétique à distance alimente directement le pipeline du marché des piles à combustible alcalines.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Empoisonnement de l'électrolyte induit par le CO₂ | -3.20% | Mondial, aigu dans les environnements urbains et industriels à forte concentration ambiante de CO₂ | Court terme (≤ 2 ans) |

| Durée de vie courte des empilements par rapport aux PEMFC | -2.80% | Mondial, particulièrement impactant dans les applications commerciales à forte utilisation | Moyen terme (2-4 ans) |

| Impact de la volatilité du prix du nickel sur les coûts des électrodes | -1.70% | Mondial, avec une offre concentrée en Indonésie, aux Philippines et en Russie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Empoisonnement de l'Électrolyte Induit par le CO₂ Limite la Flexibilité du Déploiement

Les électrolytes à base d'hydroxyde de potassium réagissent avec le CO₂ atmosphérique pour former des sels de carbonate, réduisant la conductivité ionique et diminuant l'efficacité au fil du temps. L'hydrogène de haute pureté et les équipements d'épuration ajoutent des coûts et de la complexité, décourageant le déploiement dans des environnements industriels riches en CO₂. L'atténuation par des innovations membranaires est prometteuse mais reste naissante, limitant le volume adressable à court terme.

Durée de Vie Courte des Empilements par Rapport à la Technologie à Membrane Échangeuse de Protons

Les empilements de piles à combustible alcalines atteignent en moyenne 10 000-15 000 h contre 20 000-30 000 h pour les PEMFC, doublant le coût actualisé sur les sites à forte utilisation. Les données de terrain 2025 du Laboratoire National des Énergies Renouvelables ont montré que les empilements de piles à combustible alcalines pour télécommunications nécessitaient un remplacement tous les 18 mois, tandis que les équivalents à membrane échangeuse de protons fonctionnaient pendant 36 mois. AFC Energy teste des électrodes en alliage de nickel visant 20 000 h, et des consortiums académiques testent des conceptions alcalines à base de membranes, mais jusqu'à la commercialisation, l'écart de durabilité plafonne la pénétration dans les charges industrielles 24h/24 et 7j/7.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Systèmes Statiques Dominent, les Portables Accélèrent

Les unités statiques ont capté 63,7 % des revenus de 2025, car les utilisateurs des télécommunications, des microréseaux et de l'industrie valorisent le faible coût par kilowatt et l'autonomie sur plusieurs jours. Le programme national de tours de téléphonie cellulaire de Verizon illustre comment le remplacement du diesel crée une demande récurrente de cartouches d'hydrogène et de pièces de rechange. Les systèmes portables et mobiles, bien que plus petits, progressent à un CAGR de 27,3 % à mesure que les armées acquièrent des systèmes d'alimentation silencieux inférieurs à 5 kW. Une commande 2025 du Commandement des Opérations Spéciales des États-Unis pour 500 unités met en évidence l'adoption tactique croissante.

Des réservoirs composites plus légers réduisent de moitié le poids de l'hydrogène, et des pompes intégrées réduisent l'encombrement du bilan de centrale, permettant des packs de 1-3 kW de moins de 20 kg offrant une autonomie de 48-72 h. Les utilisateurs commerciaux, les équipes de tournage et les intervenants d'urgence apprécient le faible bruit et le ravitaillement rapide. Les installations statiques continueront de représenter la majeure partie du marché des piles à combustible alcalines jusqu'en 2031, car les volumes d'alimentation de secours à grande échelle dépassent les volumes portables, mais la croissance mobile signale une diversification au-delà des infrastructures.

Par Puissance de Sortie : La Gamme Intermédiaire Domine, les Microsystèmes Progressent Rapidement

Les systèmes d'une puissance de 5 à 50 kW détenaient 44,5 % de part en 2025, car ils s'alignent sur les rétroéquipements de groupes électrogènes diesel dans les télécommunications, les microréseaux de distribution et les distributeurs d'hydrogène. La série S d'AFC Energy peut être mise en parallèle pour des centaines de kilowatts, offrant une résilience modulaire. Les plateformes inférieures à 5 kW connaissent la croissance la plus rapide à un CAGR de 28,9 %, et leur taille sur le marché des piles à combustible alcalines devrait tripler d'ici 2031, car l'électronique durcie, les capteurs et les cabines hors réseau recherchent une alimentation sur plusieurs jours sans la masse des batteries.

Les déploiements supérieurs à 50 kW servent les microréseaux miniers et les charges auxiliaires maritimes où l'exploitation réversible apporte de la valeur ; les empilements de 100-250 kW de Nedstack ont affiché un rendement aller-retour >50 % dans des projets pilotes néerlandais.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Le Leadership de l'Alimentation de Secours Face au Défi Militaire

L'alimentation de secours et à distance représentait 40 % de la demande de 2025, car les services publics, les opérateurs de télécommunications et les centres de données ont remplacé le diesel pour réduire les émissions de carbone et les vols. Les systèmes de piles à combustible alcalines fonctionnant à l'ammoniac craqué localement assurent un fonctionnement sans surveillance jusqu'à 5 000 h, répondant à des objectifs stricts de disponibilité. Les dépenses militaires et de défense progressent à un CAGR de 28,2 % à mesure que les nanoréseaux à piles à combustible, les véhicules aériens sans pilote et les kits portables pour soldats arrivent à maturité.

Les engins spatiaux, bien que de niche, renforcent les références technologiques ; l'Agence Spatiale Européenne a choisi les piles à combustible alcalines régénératives pour son camp de base lunaire car le sous-produit eau soutient le maintien de la vie, un facteur qui rehausse le profil pour les environnements extrêmes. L'électronique portable reste limitée par la distribution des cartouches mais trouve une adoption dans la cinématographie professionnelle et le travail de terrain scientifique. L'alimentation de secours saisonnière pour l'agriculture et les cliniques rurales représente un potentiel latent à mesure que les chaînes d'approvisionnement en hydrogène se développent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord a généré 37,4 % des revenus de 2025, soutenue par des crédits de production d'hydrogène à 3 USD/kg et des contrats du Département de la Défense. Les pôles de la côte du Golfe exploitent des gazoducs reconvertis, tandis que les mines éloignées du Canada substituent le diesel à la parité de 2 USD/L. Le Mexique est en retard mais pourrait bénéficier du commerce transfrontalier de l'hydrogène à mesure que la production américaine monte en puissance.

L'Europe est la région à la croissance la plus rapide avec un CAGR de 26,6 % jusqu'en 2031, portée par REPowerEU, le budget hydrogène allemand de 9 milliards EUR et le craquage d'ammoniac portuaire pour les pôles logistiques. La Directive sur les Énergies Renouvelables III fixe des quotas contraignants de carburants renouvelables d'origine non biologique qui sécurisent les achats à long terme, stabilisant le marché des piles à combustible alcalines. L'hydroélectricité nordique offre de l'hydrogène bas carbone à un coût compétitif, stimulant l'adoption précoce dans les centres de données et les flottes de ferries.

La croissance en Asie-Pacifique est inégale. Le Japon et la Corée du Sud subventionnent les piles à combustible résidentielles, mais les chimies alcalines restent concentrées sur l'alimentation de secours. L'Australie et le Chili reproduisent les microréseaux miniers canadiens, tandis que les ports du Moyen-Orient explorent des unités auxiliaires de piles à combustible alcalines liées aux exportations d'ammoniac alimentées par l'énergie solaire. La feuille de route chilienne en Amérique du Sud vise 25 GW d'électrolyseurs d'ici 2030, impliquant une demande d'équilibrage en aval par les piles à combustible.(4)Ministère Fédéral des Affaires Économiques et de l'Action Climatique, "Mise à jour de la Stratégie Nationale Allemande sur l'Hydrogène 2025," bmwk.de

Paysage Concurrentiel

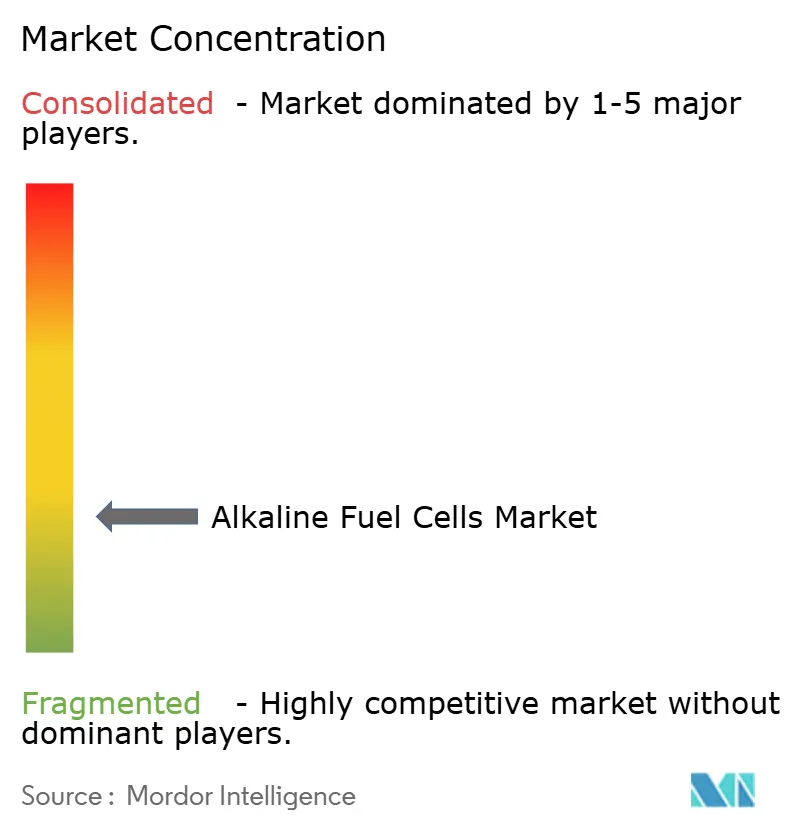

Le marché des piles à combustible alcalines est fragmenté. AFC Energy et GenCell dominent les niches stationnaires et des télécommunications grâce à des projets de référence pluriannuels, tandis qu'EvolOH et Next Hydrogen poursuivent des conceptions à échange d'anions qui éliminent l'électrolyte liquide et réduisent l'utilisation de métaux nobles. La Série A de 30 millions USD d'EvolOH vise à mettre en service une usine de 100 MW d'ici 2026, en partenariat avec Mitsubishi Heavy Industries pour déployer des systèmes réversibles pour des projets de stockage.

Les alliances stratégiques se multiplient à mesure que les entreprises sécurisent leur distribution. Le pacte d'AFC Energy avec H-Power cible 50 MW en Corée du Sud, combinant fabrication locale et intégration du ravitaillement. GenCell s'associe à BOXPower pour intégrer des piles à combustible alcalines dans des microréseaux solaires-stockage pour les zones de coupures de courant de sécurité publique, une étape qui élargit l'exposition aux services publics ruraux américains.

Les opportunités inexploitées comprennent l'alimentation de secours agricole, les unités d'alimentation auxiliaire pour le transport réfrigéré et les kits de secours humanitaire. L'activité de brevets dans les membranes à échange d'anions a augmenté de 40 % en 2024-2025, menée par des instituts japonais et chinois, laissant présager des conceptions de nouvelle génération qui pourraient enfin combler l'écart de durabilité avec les PEMFC et débloquer les volumes automobiles. La conformité aux normes de sécurité IEC 62282 est devenue un prérequis d'approvisionnement, favorisant les entreprises disposant d'une infrastructure de test mature et créant une niche pour les spécialistes de la certification.(5)Organisation Mondiale de la Propriété Intellectuelle, "Dépôts de Brevets sur les Membranes à Échange d'Anions 2025," wipo.int

Leaders du Secteur des Piles à Combustible Alcalines

AFC Energy plc

GenCell Ltd.

FuelCell Energy Inc.

Plug Power Inc.

Ballard Power Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : AFC Energy a annoncé un pivot stratégique vers la commercialisation de générateurs d'hydrogène atteignant la parité de coût avec le diesel d'ici 2026 et a lancé le craqueur d'ammoniac portable Hy-5 pour usage maritime.

- Août 2024 : Stargate Hydrogen s'est associé à BGR Tech pour fournir des électrolyseurs alcalins dans le cadre du déploiement de la Mission Nationale Indienne sur l'Hydrogène Vert.

- Juillet 2024 : AFC Energy a signé un accord de fournisseur avec Zollner Elektronik pour développer la fabrication de modules de la Série S en Allemagne.

- Juillet 2024 : GenCell a déployé son premier système EVOX au Centre de Mobilité de Californie, intégrant des piles à combustible à hydrogène, des batteries et un logiciel d'intelligence artificielle pour la recharge rapide des véhicules électriques.

Périmètre du Rapport sur le Marché Mondial des Piles à Combustible Alcalines

Les Piles à Combustible Alcalines sont des dispositifs électrochimiques à haute efficacité et basse température qui convertissent l'hydrogène et l'oxygène en électricité, eau et chaleur. Utilisant un électrolyte alcalin, généralement de l'hydroxyde de potassium, elles permettent l'utilisation de catalyseurs moins coûteux en métaux non nobles (par exemple, le nickel ou l'argent) aux électrodes, offrant une alternative rentable aux piles à combustible acides.

Le Marché Mondial des Piles à Combustible Alcalines est segmenté par type, puissance de sortie, application et géographie. Par type, le marché est segmenté en systèmes statiques et mobiles/portables. Par puissance de sortie, le marché est segmenté en jusqu'à 5 kW, 5 à 50 kW et au-dessus de 50 kW. Par application, le marché est segmenté en militaire et défense, engins spatiaux et systèmes de lancement, alimentation de secours et à distance, et électronique portable. Le rapport couvre également la taille du marché et les prévisions pour le marché des piles à combustible alcalines dans 20 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Piles à Combustible Alcalines Statiques |

| Piles à Combustible Alcalines Mobiles/Portables |

| Jusqu'à 5 kW |

| 5 à 50 kW |

| Au-dessus de 50 kW |

| Militaire et Défense |

| Engins Spatiaux et Systèmes de Lancement |

| Alimentation de Secours et à Distance |

| Électronique Portable |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Piles à Combustible Alcalines Statiques | |

| Piles à Combustible Alcalines Mobiles/Portables | ||

| Par Puissance de Sortie | Jusqu'à 5 kW | |

| 5 à 50 kW | ||

| Au-dessus de 50 kW | ||

| Par Application | Militaire et Défense | |

| Engins Spatiaux et Systèmes de Lancement | ||

| Alimentation de Secours et à Distance | ||

| Électronique Portable | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des piles à combustible alcalines d'ici 2031 ?

Il devrait atteindre 1,52 milliard USD d'ici 2031 à un CAGR de 25,25 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Europe devrait enregistrer l'expansion la plus rapide avec un CAGR de 26,6 %, portée par les objectifs REPowerEU et les enchères de la Banque de l'Hydrogène.

Pourquoi les agences militaires adoptent-elles la technologie des piles à combustible alcalines ?

Le fonctionnement silencieux, la faible signature thermique et la réduction de la logistique des convois de carburant rendent les piles à combustible alcalines attrayantes pour les bases avancées et les systèmes sans pilote.

Quel obstacle technique limite le plus le déploiement généralisé ?

L'empoisonnement de l'électrolyte induit par le CO₂ raccourcit la durée de vie des empilements dans les applications à air ambiant, augmentant les coûts de maintenance.

Comment les piles à combustible alcalines se comparent-elles aux piles à combustible à membrane échangeuse de protons en termes de durabilité ?

Les empilements de piles à combustible alcalines actuels durent 10 000-15 000 h contre 20 000-30 000 h pour les piles à membrane échangeuse de protons, bien que les conceptions à échange d'anions de nouvelle génération visent à combler cet écart.

Dernière mise à jour de la page le: