Taille et part du marché des piles à combustible portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

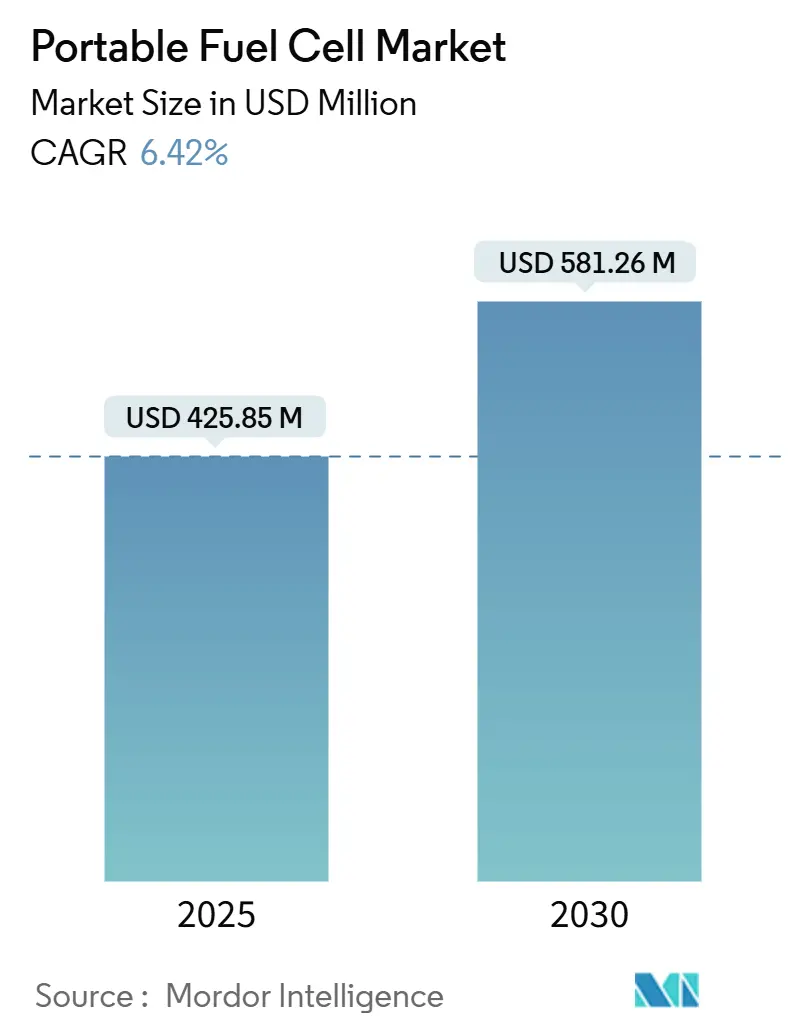

| Taille du Marché (2025) | 425.85 Millions de dollars américains |

| Taille du Marché (2030) | 581.26 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des piles à combustible portables par Mordor Intelligence

La taille du marché des piles à combustible portables est estimée à 425,85 millions USD en 2025 et devrait atteindre 581,26 millions USD d'ici 2030, à un CAGR de 6,42 % au cours de la période de prévision (2025-2030).

La hausse des budgets de modernisation de la défense, les besoins en alimentation de secours pour l'informatique en périphérie et les catalyseurs de rupture qui prolongent la durée de vie des systèmes au-delà de 200 000 heures constituent les principales forces qui accélèrent cette dynamique. Le déploiement de nanoréseaux militaires, les projets pilotes de centres de données alimentés à l'hydrogène et les cartouches d'hydrogène standardisées élargissent les opportunités commerciales dans les zones où la fiabilité du réseau électrique demeure incertaine. L'intensité concurrentielle s'accentue à mesure que la production à grande échelle fait baisser les prix, tandis que de nouveaux matériaux réduisent les besoins en platine, rétrécissant ainsi l'écart de coût total avec les batteries lithium-ion. Les progrès parallèles dans la production d'hydrogène hors réseau et les vecteurs d'hydrogène organique liquide améliorent encore la logistique du carburant, en particulier pour les déploiements en zones isolées.

Principaux enseignements du rapport

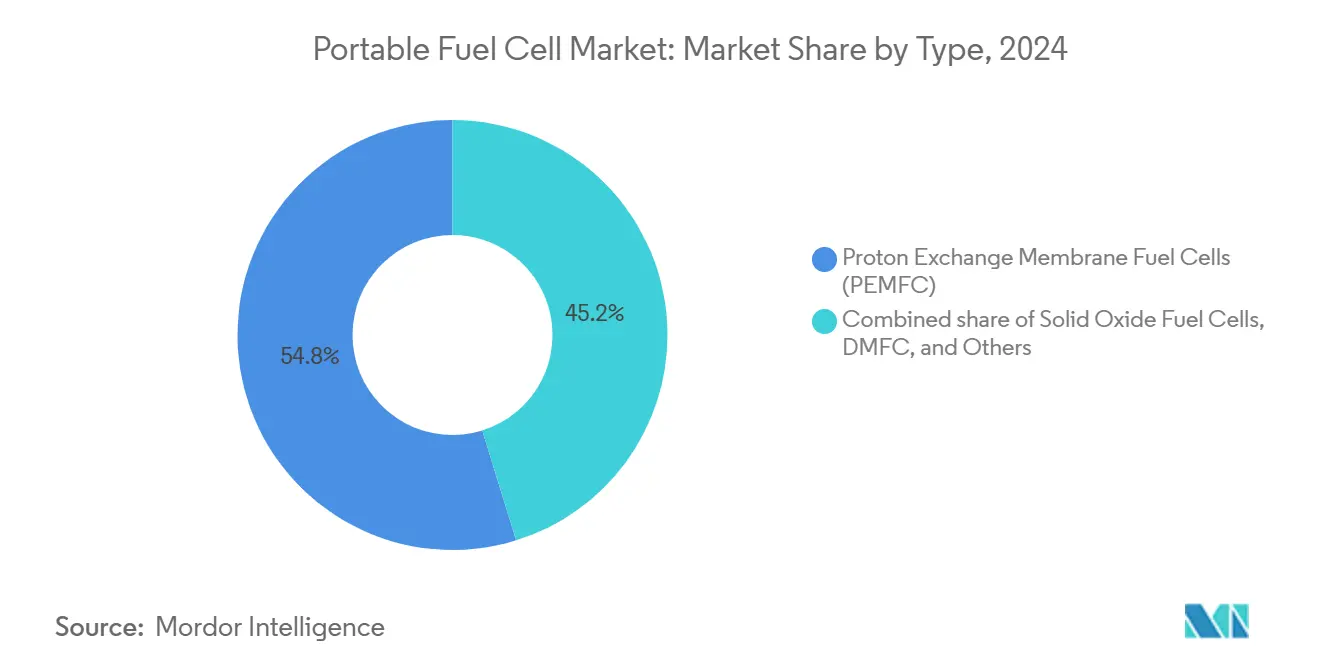

- Par technologie, les piles à combustible à membrane échangeuse de protons (PEMFC) détenaient 54,8 % de la part du marché des piles à combustible portables en 2024, tandis que les piles à combustible à oxyde solide (SOFC) devraient progresser à un CAGR de 6,8 % jusqu'en 2030.

- Par puissance nominale, les systèmes de moins de 100 W représentaient 49,5 % de la taille du marché des piles à combustible portables en 2024 ; la tranche 100 W–1 kW devrait croître à 7,4 % entre 2025 et 2030.

- Par type de carburant, l'hydrogène a capté 59,1 % de la part du marché des piles à combustible portables en 2024 et devrait croître à un CAGR de 7,0 % jusqu'en 2030.

- Par application, l'électronique grand public détenait une part de revenus de 34,7 % en 2024, tandis que le secteur militaire et de la défense devrait se développer à un CAGR de 7,3 % d'ici 2030.

- Par géographie, l'Amérique du Nord représentait 38,3 % de la taille du marché des piles à combustible portables en 2024, tandis que la région Asie-Pacifique devrait accélérer à un CAGR de 8,3 % jusqu'en 2030.

Tendances et perspectives du marché mondial des piles à combustible portables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande d'alimentation hors réseau et de secours | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiements militaires et de défense sur le terrain | +1.2% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats réglementaires liés aux émissions | +0.9% | Union européenne et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mini-centres de données et alimentation de secours pour l'informatique en périphérie | +0.7% | Centres urbains d'Amérique du Nord et d'Union européenne | Court terme (≤ 2 ans) |

| Écosystèmes de cartouches d'hydrogène standardisées | +0.5% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'alimentation hors réseau et de secours

Les centres de données axés sur l'IA devraient doubler leur demande en électricité d'ici 2030, soulignant l'importance des solutions de production sur site capables de maintenir des facteurs de capacité supérieurs à 90 % et de répondre rapidement aux charges GPU fluctuantes.(1)Data Center Frontier, "ECL inaugure un centre de données 'usine IA' hors réseau alimenté à l'hydrogène de 1 GW," datacenterfrontier.com Le premier centre de données hors réseau à hydrogène de 1 GW près de Houston affiche un PUE de 1,05 et une consommation d'eau nulle, démontrant la viabilité technique pour des déploiements à grande échelle. Des projets pilotes militaires, tels que ceux utilisant le nanoréseau à hydrogène de White Sands, démontrent la faisabilité du remplacement des groupes électrogènes diesel dans des sites isolés en intégrant des électrolyseurs, du stockage et de la collecte d'eau dans un seul microréseau.(2)Armée américaine, "Le Centre de recherche et de développement en ingénierie célèbre le premier nanoréseau alimenté à l'hydrogène de l'Armée américaine," army.mil

Déploiements militaires et de défense sur le terrain

L'OTAN identifie les piles à combustible portables comme des sources d'énergie silencieuses à faible signature thermique pour les unités avancées nécessitant une résilience énergétique. L'Armée de l'air américaine teste des systèmes à hydrogène pour une logistique agile afin de réduire les risques liés à la chaîne d'approvisionnement dans les zones contestées. Le prototype de Honeywell est conforme aux spécifications des appareils électroniques de l'Armée américaine, soulignant sa disponibilité pour un déploiement tactique.

Mandats réglementaires liés aux émissions

Les normes FMVSS n° 307 et 308 de la NHTSA, en vigueur depuis juillet 2025, codifient la sécurité des véhicules à hydrogène et normalisent indirectement les composants pour les systèmes portables. La feuille de route de certification des aéronefs à hydrogène de la FAA identifie les piles à combustible comme candidates potentielles pour l'alimentation auxiliaire d'ici 2032. La norme ISO 6583:2024 encadre la pureté du méthanol, facilitant l'adoption des piles à combustible au méthanol direct dans les applications maritimes et portables.(3)Organisation internationale de normalisation, "ISO 6583:2024," iso.org

Mini-centres de données et alimentation de secours pour l'informatique en périphérie

Les 47 GW de nouvelles capacités de centres de données prévus aux États-Unis d'ici 2030 stimulent la demande d'alimentation de secours sans émissions dans les villes soumises à des restrictions strictes sur le diesel. Le projet d'Bloom Energy en Illinois et le générateur HyFlex d'Hitachi Energy illustrent un virage vers des systèmes à hydrogène modulaires compatibles avec les charges de travail IA. Des constructeurs automobiles tels que Honda tirent parti des volumes du secteur technologique pour réduire les coûts des stacks pour les futurs véhicules à hydrogène.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût total de possession élevé | -1.4% | Mondial, plus marqué dans les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Concurrence des batteries lithium-ion avancées | -1.1% | Électronique grand public à l'échelle mondiale | Court terme (≤ 2 ans) |

| Lacune dans la logistique inverse des cartouches d'hydrogène | -0.6% | Régions développées avec des règles d'élimination strictes | Moyen terme (2 à 4 ans) |

| Réglementation sur la toxicité de la manipulation du méthanol | -0.3% | Applications maritimes et industrielles dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé

Les objectifs du DOE visent 5 USD/W pour les unités de 5 à 50 W, mais les stacks portables affichent en moyenne un coût bien supérieur, ce qui compromet la pénétration sur les marchés où le prix d'achat initial est le critère d'achat dominant.(4)Département américain de l'Énergie, "Objectifs techniques du DOE pour les systèmes de piles à combustible pour l'alimentation portable," energy.gov Les batteries tendent vers 86 USD/kWh d'ici 2035, creusant l'écart économique dans les appareils grand public à faible puissance.(5)Laboratoire national d'Argonne, "Analyse des coûts et projections pour les batteries lithium-ion automobiles fabriquées aux États-Unis," anl.gov Les piles à combustible sur circuit imprimé promettent des coûts d'outillage réduits, mais font toujours face à des pressions sur les prix des catalyseurs et à des délais de certification.

Concurrence des batteries lithium-ion avancées

Les cellules NMC à haute teneur en nickel dépassent désormais 300 Wh/kg, réduisant l'avantage d'autonomie autrefois exclusif aux piles à combustible. La commodité et l'omniprésence des réseaux de recharge rendent le lithium-ion préférable pour les petits appareils électroniques, obligeant les fournisseurs de piles à combustible à se repositionner vers des applications où la vitesse de ravitaillement ou le fonctionnement silencieux priment sur le coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des PEMFC face au défi des SOFC

La technologie des piles à combustible à membrane échangeuse de protons (PEMFC) a capté 54,8 % de la part du marché des piles à combustible portables en 2024 et bénéficie d'une densité de puissance massique approchant 1 000 W/kg. Le catalyseur en platine protégé par du graphène de l'UCLA repousse les durées de vie projetées au-delà de 200 000 heures, dissipant les préoccupations en matière de durabilité. Les piles à combustible à oxyde solide (SOFC) devraient atteindre un CAGR prévisionnel de 6,8 % jusqu'en 2030, portées par la flexibilité des carburants et le développement de nouvelles pérovskites conductrices de protons permettant un fonctionnement entre 200 et 500 °C sans dégradation. Les piles à combustible au méthanol direct restent une technologie de niche dans les appareils marins et de surveillance, sacrifiant 20 à 30 % d'efficacité pour la commodité d'un carburant liquide.

Les données de terrain montrent que les unités PEMFC alimentant les radios des soldats redémarrent en quelques secondes après des démarrages à froid, tandis que les modules SOFC offrent une polyvalence multi-carburants pour les tours de télécommunication où le remplacement du diesel est imposé. Des stacks hybrides couplant la rapidité de démarrage des PEMFC à l'efficacité en régime permanent des SOFC sont en phase de tests préliminaires.

Par puissance nominale : les systèmes de moins de 100 W mènent la montée en échelle

Les appareils de moins de 100 W détenaient 49,5 % de part en 2024, dominant les nœuds grand public et IoT nécessitant des packs légers. La LightCell de 10 livres de Mesodyne, fournissant 100 à 200 W, illustre la tendance à la miniaturisation tout en répondant aux critères de robustesse MIL-STD-810. La tranche 100 W–1 kW, dont le CAGR est prévu à 7,4 %, correspond aux racks de serveurs en périphérie, aux bases opérationnelles avancées et aux équipements de diffusion nécessitant un ravitaillement rapide par rapport aux échanges de batteries de plusieurs heures.

Les conceptions modulaires permettent désormais de dépasser 1 kW en mettant en parallèle des cartouches de 500 W, permettant aux équipes de réponse aux catastrophes de faire fonctionner des réfrigérateurs médicaux pendant 72 heures sans accès au réseau. Des prototypes haute puissance, tels que le stack ultramince de 175 kW d'Intelligent Energy, prouvent que les seuils de portabilité s'élèvent pour l'aviation et les drones à forte capacité de levage.

Par type de carburant : maturation de l'écosystème hydrogène

L'hydrogène a conservé une part de 59,1 % du marché des piles à combustible portables en 2024 et devrait afficher le CAGR le plus rapide à 7,0 % à mesure que les technologies LOHC simplifient le transport longue distance. La collaboration entre Eneos et Honeywell sur les vecteurs pointe vers un transport en vrac utilisant les flottes de pétroliers existantes, réduisant les coûts de compression et les obstacles à la sécurité. Le méthanol continue de servir les bouées marines et les stations polaires, où les températures de stockage rendent l'utilisation de carburants gazeux difficile.

Les recherches sur les PEMFC à hydrocarbures directs révèlent que des additifs insaturés peuvent atténuer le dépôt de carbone, ouvrant potentiellement la voie à l'utilisation de cartouches de propane ou de butane à des fins récréatives. La standardisation selon la norme ISO 6583:2024 fournit des références qualité qui stimulent l'adoption maritime.

Par application : la croissance militaire dépasse l'électronique grand public

L'électronique grand public représentait 34,7 % de part en 2024 mais fait désormais face à une forte concurrence des batteries haute densité. Le segment militaire devrait croître à un CAGR de 7,3 % jusqu'en 2030, grâce à des programmes tels que le STAMP de l'Armée américaine qui réalise 50 % d'économies de carburant par rapport aux groupes électrogènes diesel dans les microréseaux. Les kits d'alimentation de secours d'urgence utilisant des PEMFC prolongent les autonomies au-delà de 72 heures pour les tours de télécommunication lors des ouragans, comblant un créneau d'autonomie entre les batteries et les groupes électrogènes sur remorque.

Les fabricants d'équipements industriels équipent les chariots élévateurs d'entrepôt de cylindres d'hydrogène pour réduire les temps d'arrêt de charge, tandis que les dirigeables à hydrogène d'UAV Corp soulignent l'expansion vers les plateformes aériennes à longue endurance.

Analyse géographique

La domination actuelle de l'Amérique du Nord découle d'importantes allocations budgétaires pour la défense, de la construction de centres de données et d'innovations catalytiques menées par les universités qui prolongent la durée de vie des stacks au-delà de 200 000 heures. Les règles fédérales américaines de sécurité couvrant les véhicules à hydrogène et les systèmes d'alimentation auxiliaire des aéronefs créent un écosystème de composants harmonisé. Le corridor hydrogène-ammoniac du Canada, reliant l'Alberta au Pacifique, soutient les générateurs mobiles pour les camps miniers, tandis que les maquiladoras mexicaines assemblent des composants d'équilibre de centrale sous les protections commerciales de l'ACEUM. Les vents contraires régionaux comprennent le déploiement lent des stations de distribution d'hydrogène au détail, ce qui pourrait limiter l'adoption dans les recharges d'électronique grand public.

L'essor de l'Asie-Pacifique est ancré dans le financement public chinois pour les flottes de véhicules à pile à combustible, le leadership du Japon en matière de codes de sécurité et la capacité de fabrication à faible coût en expansion de l'Inde. Les conglomérats coréens canalisent le savoir-faire en matière de piles à combustible des systèmes de cogénération stationnaires vers des cadres transportables, réduisant les frais généraux par unité. Les nations insulaires de l'ASEAN envisagent des stacks portables pour les tours de télécommunication, où les tempêtes perturbent fréquemment les lignes d'approvisionnement en diesel. L'écosystème régional bénéficie de chaînes d'approvisionnement intégrées qui réduisent l'intensité en platine et améliorent la durabilité des membranes.

L'Europe positionne les piles à combustible portables dans le cadre de son programme Ajustement à l'objectif 55, en substituant les groupes électrogènes diesel sur les chantiers de construction, les festivals et les sites d'urgence. Le secteur de la défense allemand stimule la demande d'unités robustifiées, tandis que les Pays-Bas testent des cartouches de méthanol sur des bouées de surveillance côtière. Les objectifs de l'économie hydrogène du Royaume-Uni de 10 GW d'ici 2030 sont soutenus par des projets de démonstration, mais font face à des retards d'autorisation qui ralentissent les déploiements commerciaux. Les pays nordiques tirent parti de leur surplus de capacité éolienne et hydroélectrique pour produire de l'hydrogène vert, qui est ensuite acheminé vers des centres de remplissage de cartouches portables.

Paysage concurrentiel

La concurrence sur le marché des piles à combustible portables associe des entreprises industrielles diversifiées et des innovateurs de niche. La progression de 45 % de l'EBITDA de SFC Energy en 2024 découle des commandes militaires asiatiques et des locations dans le secteur de la construction européen. La hausse de 48 % des expéditions de stacks de Ballard Power est due aux collaborations avec Vertiv dans les centres de données. Horizon Fuel Cell Technologies réalise des avancées en matière d'AEM qui réduisent les coûts des électrolyseurs, abaissant ainsi indirectement le prix de l'hydrogène au kilogramme et élargissant les marchés adressables.

Parmi les perturbateurs émergents figurent ECL, dont le centre de données entièrement loué axé sur l'IA démontre la bancabilité à l'échelle des services publics ; Intelligent Energy, dont le stack ultramince de 175 kW ouvre des opportunités dans l'aviation ; et Mesodyne, qui cible les opérations clandestines avec des générateurs à cellules lumineuses. La différenciation concurrentielle se déplace de l'efficacité brute vers l'intégration au niveau du système, la logistique de recharge et les réseaux de services.

L'activité de brevets autour des catalyseurs en alliage dopé à l'azote et des membranes intégrées sur circuit imprimé suggère que les avancées matérielles continueront d'éroder les primes de coût par rapport aux batteries. Cependant, le secteur reste modérément fragmenté, les cinq premiers fournisseurs contrôlant un peu moins de 40 % des revenus de 2024, ce qui laisse une large place à la consolidation ou aux alliances stratégiques.

Leaders du secteur des piles à combustible portables

SFC Energy AG

Ballard Power Systems

Plug Power Inc.

Horizon Fuel Cell Tech.

Intelligent Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : UAV Corp a sécurisé des lettres d'intention d'une valeur de 105 millions USD pour les dirigeables à hydrogène DART prévus pour un lancement début 2025.

- Décembre 2024 : L'Armée américaine a dévoilé son premier nanoréseau à hydrogène au White Sands Missile Range, remplaçant les groupes électrogènes diesel.

- Octobre 2024 : ECL a inauguré le centre de données hors réseau à hydrogène TerraSite-TX1 de 1 GW près de Houston.

- Juillet 2024 : Intelligent Energy a présenté les stacks à hydrogène IE-FLIGHT ciblant les aéronefs régionaux.

Portée du rapport mondial sur le marché des piles à combustible portables

| Piles à combustible à membrane échangeuse de protons (PEMFC) |

| Piles à combustible au méthanol direct (DMFC) |

| Piles à combustible à oxyde solide (SOFC) |

| Autres (alcalines, réversibles, etc.) |

| Moins de 100 W |

| 100 W à 1 kW |

| Plus de 1 kW |

| Hydrogène |

| Méthanol |

| Autres carburants |

| Électronique grand public |

| Militaire et défense |

| Alimentation de secours d'urgence |

| Surveillance à distance et alimentation hors réseau |

| Équipements industriels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Piles à combustible à membrane échangeuse de protons (PEMFC) | |

| Piles à combustible au méthanol direct (DMFC) | ||

| Piles à combustible à oxyde solide (SOFC) | ||

| Autres (alcalines, réversibles, etc.) | ||

| Par puissance nominale | Moins de 100 W | |

| 100 W à 1 kW | ||

| Plus de 1 kW | ||

| Par type de carburant | Hydrogène | |

| Méthanol | ||

| Autres carburants | ||

| Par application | Électronique grand public | |

| Militaire et défense | ||

| Alimentation de secours d'urgence | ||

| Surveillance à distance et alimentation hors réseau | ||

| Équipements industriels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des piles à combustible portables en 2030 ?

Le marché devrait atteindre 581,26 millions USD d'ici 2030.

Quelle technologie domine l'adoption actuelle ?

Les piles à combustible à membrane échangeuse de protons détiennent 54,8 % de part de marché en 2024.

Pourquoi les programmes militaires sont-ils importants pour la croissance ?

Les agences de défense adoptent les piles à combustible portables pour une alimentation silencieuse et à longue autonomie dans les zones contestées, soutenant le segment d'application au CAGR le plus rapide de 7,3 %.

À quelle vitesse l'Asie-Pacifique se développe-t-elle ?

L'Asie-Pacifique progresse à un CAGR de 8,3 % jusqu'en 2030, portée par l'infrastructure hydrogène de la Chine et les réglementations japonaises.

Qu'est-ce qui freine l'adoption dans l'électronique grand public ?

La baisse des prix des batteries lithium-ion et la commodité des options de recharge limitent la compétitivité des piles à combustible dans les petits appareils.

Quelle tranche de puissance se développe le plus rapidement ?

La tranche 100 W–1 kW devrait croître à un CAGR de 7,4 %, portée par les besoins en informatique en périphérie et en communications tactiques.

Dernière mise à jour de la page le: