Taille et part du marché MNO des télécommunications d'Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.70 Milliards de dollars |

| Taille du Marché (2026) | 2.86 Milliards de dollars |

| Taille du Marché (2031) | 3.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications d'Oman par Mordor Intelligence

Le marché MNO des télécommunications d'Oman était évalué à 2,70 milliards USD en 2025 et devrait croître de 2,86 milliards USD en 2026 pour atteindre 3,80 milliards USD d'ici 2031, à un CAGR de 5,88 % pendant la période de prévision (2026-2031).

Cette tendance à la hausse est portée par le déploiement national de la 5G, l'émergence d'Oman en tant que plaque tournante des câbles sous-marins dans le Golfe, et le programme d'économie numérique de 442 millions USD de Vision 2040. La numérisation des entreprises, un taux de pénétration mobile de 134 % et l'attribution de licences à Starlink pour la rétrodiffusion rurale amplifient davantage le trafic de données. La concurrence au sein de l'oligopole à trois acteurs s'est intensifiée depuis le lancement de Vodafone en 2022, élevant les références en matière de performance réseau et les innovations en matière de regroupement de services. Les revenus de gros soutenus provenant de plus de 20 câbles sous-marins et de quatre liaisons terrestres constituent un tampon de revenus supplémentaire pour les opérateurs.

Principaux enseignements du rapport

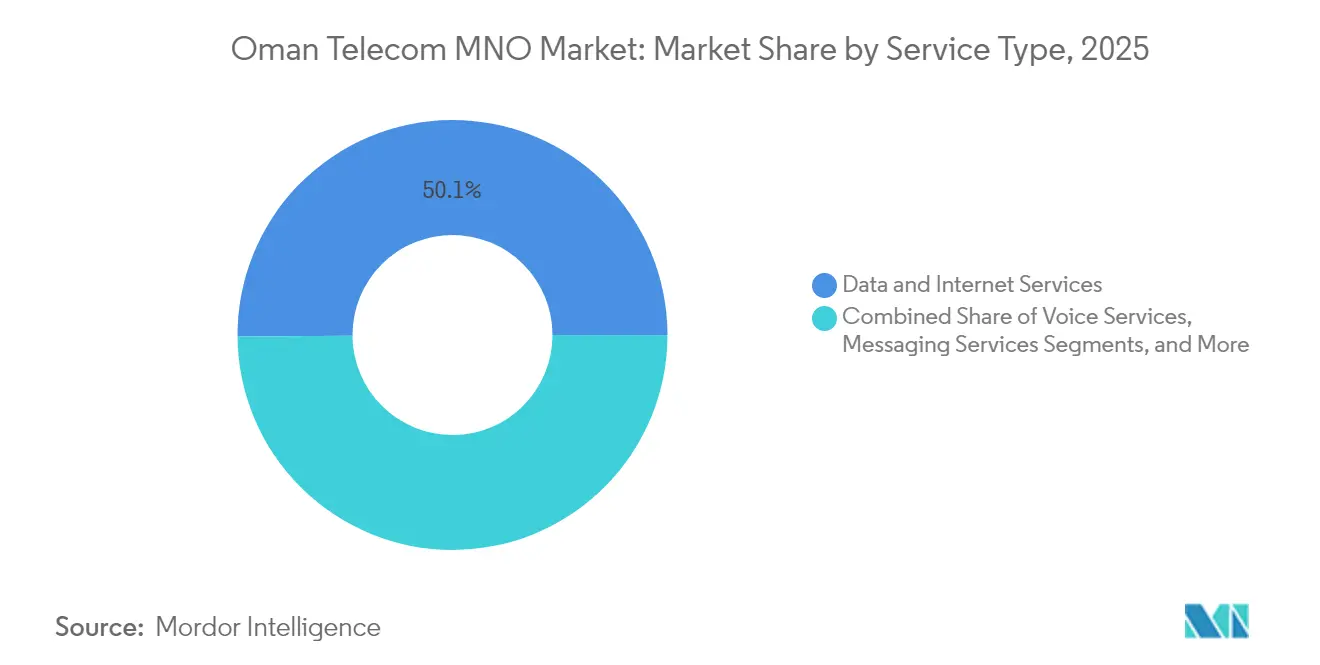

- Par type de service, les services de données et d'internet ont dominé avec 50,12 % de la part de marché MNO des télécommunications d'Oman en 2025 ; les services IoT et M2M progressent à un CAGR de 5,99 % jusqu'en 2031.

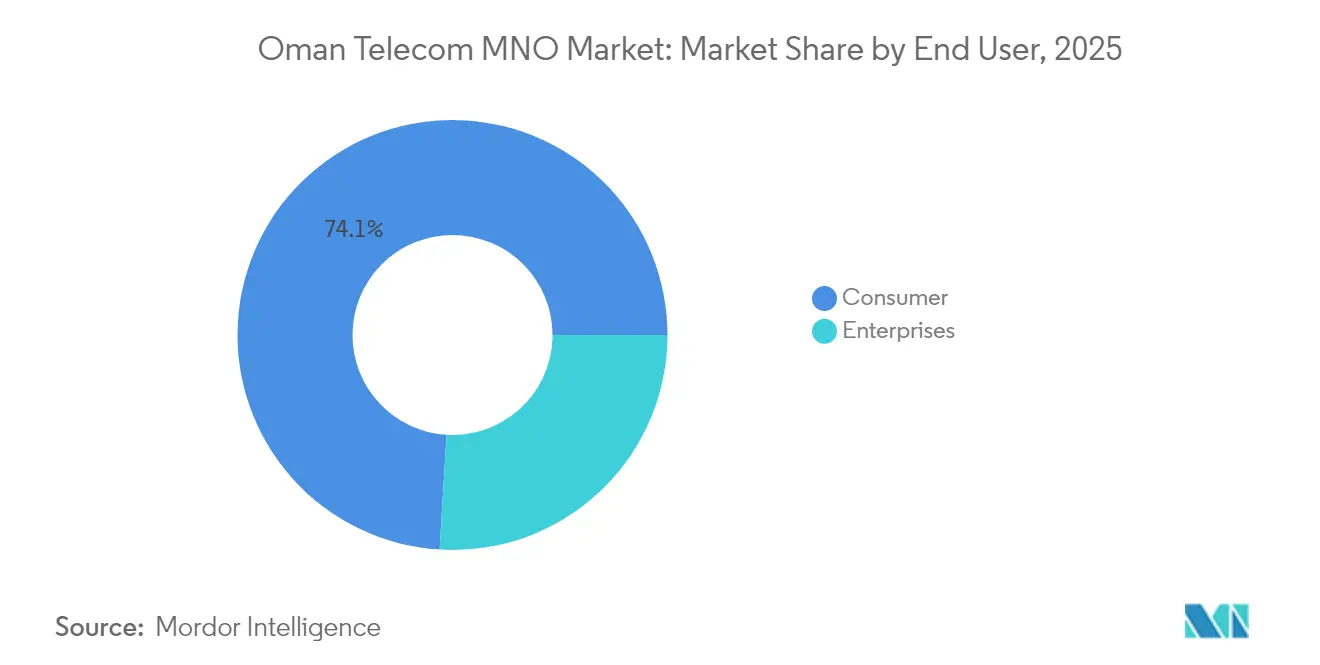

- Par utilisateur final, le segment consommateurs a détenu 74,05 % de la taille du marché MNO des télécommunications d'Oman en 2025, tandis que le segment entreprises devrait se développer à un CAGR de 6,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché MNO des télécommunications d'Oman

Analyse de l'impact des moteurs de croissance*

| Moteur | (~)% Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement de la 5G et hausse du trafic de données | +1.8% | Mascate, Salalah, Sohar | Moyen terme (2 à 4 ans) |

| Investissements dans l'économie numérique de Vision 2040 | +1.2% | Zones économiques spéciales et zones de villes intelligentes à l'échelle nationale | Long terme (≥ 4 ans) |

| Hausse de la pénétration des smartphones et d'internet | +0.9% | Essor rural grâce à la rétrodiffusion par satellite | Court terme (≤ 2 ans) |

| Oman en tant que plaque tournante des câbles sous-marins dans le Golfe | +0.7% | National avec répercussions régionales | Long terme (≥ 4 ans) |

| Licence Starlink permettant la rétrodiffusion rurale | +0.5% | Districts montagneux et désertiques | Moyen terme (2 à 4 ans) |

| Hausse saisonnière du trafic d'itinérance liée au tourisme | +0.3% | Mascate, Salalah, Nizwa, stations balnéaires côtières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement de la 5G et hausse du trafic de données

Les trois opérateurs ont lancé la 5G commerciale, portant les vitesses de liaison descendante à 252,3 Mbps sur le réseau d'Omantel et incitant les consommateurs à opter pour des forfaits à plus haute valeur ajoutée. Le réseau greenfield d'Ericsson construit pour Vodafone a atteint un taux d'omanisation de 95 %, accélérant le transfert de compétences et la maintenance localisée [1]Ericsson, « Déploiement du réseau 5G de Vodafone Oman », ericsson.com. L'arrêt des réseaux 3G en 2024 a contraint les abonnés à migrer vers la 4G et la 5G, élargissant l'ARPU et ouvrant des perspectives d'accès sans fil fixe pour les pôles logistiques de Sohar et Duqm. L'adoption de l'IoT par les entreprises dépasse désormais celle des consommateurs, avec des cas d'usage en télé-relevé intelligent et en automatisation portuaire qui génèrent des revenus incrémentaux. La dynamique du trafic de données sous-tend la hausse projetée de 1,8 point de pourcentage du CAGR global.

Investissements dans l'économie numérique de Vision 2040

Le ministère des Transports, des Communications et des Technologies de l'Information a alloué 442 millions USD à la transformation numérique, engendrant des projets pilotes d'IA et des normes nationales d'accessibilité pour les applications et sites web [2]Ministère des Transports, des Communications et des Technologies de l'Information, « Programmes de transformation numérique », mtcit.gov.om. Les développements des zones économiques spéciales de Duqm et Sohar nécessitent des réseaux campus 5G dédiés, tandis que l'objectif du gouvernement d'hisser la logistique dans le top dix mondial d'ici 2040 approfondit la demande en infrastructures. Le secteur TIC du pays est évalué à 5,47 milliards USD en 2025 et devrait presque doubler d'ici 2029, renforçant l'impact de +1,2 % sur le CAGR.

Hausse de la pénétration des smartphones et d'internet

La pénétration mobile a atteint 134 % à mi-2024, se traduisant par 5,02 millions d'utilisateurs actifs d'internet et 4,39 millions de comptes de médias sociaux. Le marché du commerce électronique est en passe de doubler pour atteindre 1,1 milliard USD d'ici 2028, stimulant la demande de paiements mobiles et de plateformes de banque numérique. La couverture rurale s'améliore grâce à l'attribution de licences par satellite à Starlink et OmanSat, garantissant l'inclusion et ajoutant 0,9 point de pourcentage aux prévisions de croissance. L'adoption élevée des smartphones alimente également le trafic vidéo OTT, musical et de jeux vidéo, stimulant les mises à niveau de la capacité réseau.

Oman en tant que plaque tournante des câbles sous-marins dans le Golfe

Hébergeant plus de 20 systèmes sous-marins, dont les câbles 2Africa et Al Khaleej, Oman bénéficie d'une diversité de routes et d'une dominance dans le marché de gros inégalées [3]TelecomTalk, « Ooredoo posera le câble sous-marin 2Africa en Oman », telecomtalk.info. Omantel maintient plus de 100 interconnexions internationales, et le centre de données d'Equinix à Salalah, inauguré en novembre 2024, propose une colocation neutre vis-à-vis des opérateurs aux hyperscalers. Ces actifs garantissent des marges de gros stables, rehaussant les prévisions de croissance de 0,7 %. Le statut du pays attire des déploiements cloud régionaux et renforce les liens de partenariat d'itinérance avec 700 réseaux dans 200 pays.

Analyse de l'impact des freins à la croissance*

| Frein | (~)% Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Redevance de 12 % sur les revenus des télécommunications | -1.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Base d'abonnés mobiles saturée | -0.8% | Marchés urbains | Moyen terme (2 à 4 ans) |

| Fuite de revenus OTT vers des plateformes étrangères | -0.6% | Services vocaux et de messagerie à l'échelle nationale | Court terme (≤ 2 ans) |

| Retards dans le réaménagement du spectre pour la 6G | -0.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Redevance de 12 % sur les revenus des télécommunications

Une taxe uniforme de 12 % sur les revenus bruts des télécommunications plafonne le potentiel de réinvestissement et contraint la flexibilité tarifaire. Cette charge, supérieure aux normes des pays voisins du CCG, impose des mesures de rationalisation des coûts, telles que la migration par Omantel de 200 produits vers une plateforme de facturation native dans le cloud. Le modèle allégé en actifs de Vodafone et la dynamique d'efficacité opérationnelle d'Ooredoo compensent en partie la compression des marges, mais la redevance retranche néanmoins 1,4 point de pourcentage du CAGR projeté.

Fuite de revenus OTT vers des plateformes étrangères

Le trafic de messagerie et vocal continue de migrer vers WhatsApp, Telegram et des services OTT similaires, érodant les flux de revenus traditionnels. Avec la 5G qui améliore la qualité des appels vidéo, l'effet de cannibalisation s'intensifie. Les opérateurs répondent en regroupant des contenus et en lançant des initiatives fintech, comme en témoignent la marketplace B2B d'Ooredoo et ses projets pilotes de portefeuille numérique [4]Telecom Review, « Efficacités opérationnelles d'Ooredoo Oman », telecomreview.com. Cependant, le recours réglementaire limité signifie que l'érosion des services vocaux et SMS retranche 0,6 point de pourcentage des prévisions de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dominance des données stimule la croissance de l'IoT

Les services de données et d'internet ont détenu 50,12 % de la part de marché MNO des télécommunications d'Oman en 2025, ancrant la performance de premier rang alors que les entreprises migrent leurs charges de travail vers les plateformes cloud. La voix contribue toujours de manière significative mais diminue annuellement, tandis que les revenus de la messagerie continuent de se contracter sous la pression des OTT. La taille du marché MNO des télécommunications d'Oman attribuée aux services IoT et M2M devrait croître à un CAGR de 5,99 % jusqu'en 2031, portée par les déploiements de villes intelligentes à Mascate et Duqm et les déploiements de télé-relevé automatisé des compteurs d'eau. Les opérateurs monétisent ces connexions via des contrats de services gérés et des offres groupées d'informatique en périphérie.

Les offres d'accès sans fil fixe offrent des vitesses similaires à la fibre dans des terrains difficiles, augmentant les revenus de données et renforçant la centralité de la 5G. Les flux OTT et PayTV ajoutent une modeste plus-value à mesure que les partenariats de contenu local se développent, tandis que les lignes d'itinérance et de solutions d'entreprise bénéficient du statut d'Oman en tant que pôle logistique et touristique. Les exigences de certification de l'Autorité de réglementation des télécommunications (TRA) en matière de fiabilité IoT soutiennent une tarification premium et maintiennent un faible taux de désabonnement, stabilisant davantage les flux de trésorerie des services de données.

Par utilisateur final : l'accélération des entreprises dépasse la croissance des consommateurs

Les lignes consommateurs représentaient 74,05 % de la taille du marché MNO des télécommunications d'Oman en 2025, grâce à une forte pénétration des appareils et à des forfaits prépayés et postpayés diversifiés. Pourtant, les revenus des entreprises devraient se développer à un CAGR de 6,26 %, dépassant la croissance du marché de masse alors que Vision 2040 contraint chaque secteur — énergie, logistique, santé et administration publique — à numériser ses opérations. Les offres A'amali+ d'Omantel pour les PME et les niveaux Fiber Pro pour les grandes entreprises illustrent l'appétit croissant pour les forfaits de connectivité gérée et de cybersécurité.

L'ARPU des entreprises dépasse celui des consommateurs par des multiples, les contrats s'étalant souvent sur des horizons de trois ans. Les réseaux 5G privés pour les zones industrielles et les terminaux portuaires offrent une latence garantie et une isolation des tranches, commandant des tarifs premium. Dans le secteur grand public, les forfaits de données illimitées et les compléments de contenu maintiennent la fidélité des abonnés, bien que la pression sur les marges persiste en raison du régime de redevances et de la substitution OTT. Les offres de financement d'appareils et les fonctionnalités de finance intégrée différencient davantage les propositions des opérateurs dans les deux segments.

Analyse géographique

Mascate, abritant la plus forte densité de stations de base 5G et 565 distributeurs automatiques de billets, reste le principal générateur de revenus, tandis que Salalah tire parti du nouveau centre de données d'Equinix pour attirer des charges de travail cloud et des atterrissages de câbles sous-marins. Les pôles industriels de Sohar et Duqm s'appuient sur l'accès sans fil fixe et la rétrodiffusion par fibre pour soutenir les usines pétrochimiques et les terminaux à conteneurs. La taille du marché MNO des télécommunications d'Oman pour les gouvernorats côtiers augmente parallèlement aux mises à niveau de la logistique portuaire, tandis que la croissance dans les régions intérieures dépend de la rétrodiffusion par satellite.

Les liaisons terrestres connectent Oman à tous ses voisins du CCG, renforçant la stabilité des revenus de gros et la réciprocité en matière d'itinérance avec 700 partenaires dans le monde entier. La pénétration du haut débit fixe, encore à 11 % début 2024, offre une marge de progression pour les déploiements de fibre financés par des programmes de co-investissement gouvernement-opérateurs. Les centres touristiques tels que Nizwa et les stations balnéaires côtières génèrent des pics saisonniers d'utilisation en itinérance, amplifiés par le débit plus élevé de la 5G pour les téléchargements sur les médias sociaux, les appels vidéo et les applications de tourisme numérique.

Les districts ruraux bénéficient de l'attribution de la licence Starlink en mars 2025 et de l'autorisation de catégorie 1 d'OmanSat, réduisant la fracture numérique dans les zones montagneuses et désertiques. Les mandats d'accès ouvert de l'Autorité de réglementation des télécommunications (TRA) garantissent que les petits fournisseurs de services internet peuvent louer de la capacité, stimulant la diversité des services régionaux. Les méga-projets de transport, dont le chemin de fer de 3 milliards USD et 800 miles de nouvelles routes, nécessitent une couverture mobile robuste et des capteurs IoT pour la gestion des infrastructures intelligentes. Collectivement, ces dynamiques géographiques approfondissent la résilience nationale de la connectivité et diversifient les sources de revenus au-delà du noyau urbain de Mascate.

Paysage concurrentiel

Le secteur des télécommunications d'Oman est un oligopole concentré à trois acteurs : Omantel, Ooredoo et Vodafone. Les deux premiers opérateurs, Omantel et Ooredoo, détenaient conjointement une part significative des abonnements en 2024, bien que Vodafone ait rapidement gagné sa position sur le marché MNO des télécommunications d'Oman en deux ans grâce à une intégration numérique agressive et des programmes de fidélisation. La concurrence s'articule autour de la vitesse 5G, de la couverture et des offres différenciées aux entreprises. Omantel mène en matière de couverture et de capacité de gros grâce à ses importantes participations dans les câbles sous-marins, tandis que Vodafone arrive en tête des scores de cohérence à 74,4 % et se positionne comme une marque entièrement dédiée aux services numériques.

Ooredoo poursuit une diversification verticale, en partenariat avec Shell Oman pour déployer des solutions IoT pour le secteur de l'énergie et avec Oman Data Park pour des offres groupées d'hébergement cloud. L'investissement en fonds propres d'Omantel dans Byanat renforce les capacités d'analyse de données qui alimentent les plateformes d'expérience client pilotées par l'IA. La stratégie allégée en actifs de Vodafone comprend de vastes accords de partage de tours, comprimant les dépenses d'investissement et accélérant les délais de déploiement.

Les leviers réglementaires tels que les attributions de spectre, les mandats de partage d'infrastructure et les audits de qualité de service maintiennent l'équilibre concurrentiel. Le régime de redevance de 12 %, partagé par tous, limite la sous-enchère sur les tarifs et oriente la rivalité vers l'innovation des services et la différenciation de l'expérience client. Les futurs champs de bataille comprennent l'intégration satellite-terrestre, les écosystèmes fintech et les services de sécurité gérés adaptés au cadre de cybersécurité de Vision 2040.

Leaders du secteur MNO des télécommunications d'Oman

Oman Telecommunications Company (Omantel)

Omani Qatari Telecommunications Company (Ooredoo)

Vodafone Oman

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le ministère des Transports, des Communications et des Technologies de l'Information a lancé le Guide d'accessibilité numérique pour renforcer l'inclusion numérique dans les secteurs public et privé, imposant des normes d'accessibilité pour les applications mobiles et les sites web au service des personnes handicapées et des utilisateurs âgés.

- Mars 2025 : L'Autorité de réglementation des télécommunications (TRA) a accordé à Starlink Muscat l'autorisation de fournir des services internet par satellite en Oman, introduisant une nouvelle dynamique concurrentielle dans la connectivité des zones rurales et reculées tout en complétant la couverture du réseau terrestre.

- Novembre 2024 : Equinix a ouvert son centre de données à Salalah, renforçant la position d'Oman en tant que pôle numérique régional et fournissant des services de colocation neutres vis-à-vis des opérateurs pour la connectivité internationale et les services cloud.

- Octobre 2024 : Oman Data Park a signé un protocole d'accord de 450 millions USD avec INTRO Technology pour établir le centre de données Kemet dans la zone économique du canal de Suez, couvrant 80 000 m² et se concentrant sur les solutions cloud, l'IoT et les services de transformation numérique pour les marchés africains et moyen-orientaux.

- Octobre 2024 : Omantel a achevé un projet de transformation numérique complet avec Optiva, migrant plus de 200 produits et services vers une plateforme de facturation native dans le cloud sur une infrastructure cloud privée, permettant des innovations de services GenAI et 5G pour plus de 3 millions de clients.

Périmètre du rapport sur le marché MNO des télécommunications d'Oman

Les télécommunications désignent la transmission à longue distance d'informations par des moyens électromagnétiques.

Le marché MNO des télécommunications d'Oman comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Le marché MNO des télécommunications d'Oman est segmenté par services (services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et PayTV).

Les tailles et prévisions de marché en valeur (USD) pour tous les segments ci-dessus sont fournies.

| Services vocaux |

| Services de données et d'internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et services de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et services de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché MNO des télécommunications d'Oman en 2026 ?

Le marché est évalué à 2,86 milliards USD en 2026 et devrait atteindre 3,80 milliards USD d'ici 2031.

Quel CAGR est attendu pour les opérateurs de réseau mobile d'Oman jusqu'en 2031 ?

Les revenus devraient augmenter à un CAGR de 5,88 %, portés par l'adoption de la 5G et la numérisation des entreprises.

Quel type de service contribue le plus aux revenus ?

Les services de données et d'internet représentent 50,12 % des revenus totaux de 2025, dépassant largement les services vocaux et de messagerie.

Qui sont les principaux acteurs et quelles sont leurs parts de marché ?

Omantel et Ooredoo détenaient conjointement environ 78 % des abonnements en 2024, tandis que Vodafone a obtenu 12 % après son entrée en 2022.

Quel rôle jouent les câbles sous-marins dans le secteur des télécommunications d'Oman ?

L'hébergement de plus de 20 systèmes sous-marins positionne Oman en tant que plaque tournante de la connectivité de gros, générant des flux de revenus internationaux stables, notamment grâce aux plus de 100 interconnexions d'Omantel.

Dernière mise à jour de la page le: