Taille et part du marché des passerelles d'embarquement pour passagers aéroportuaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

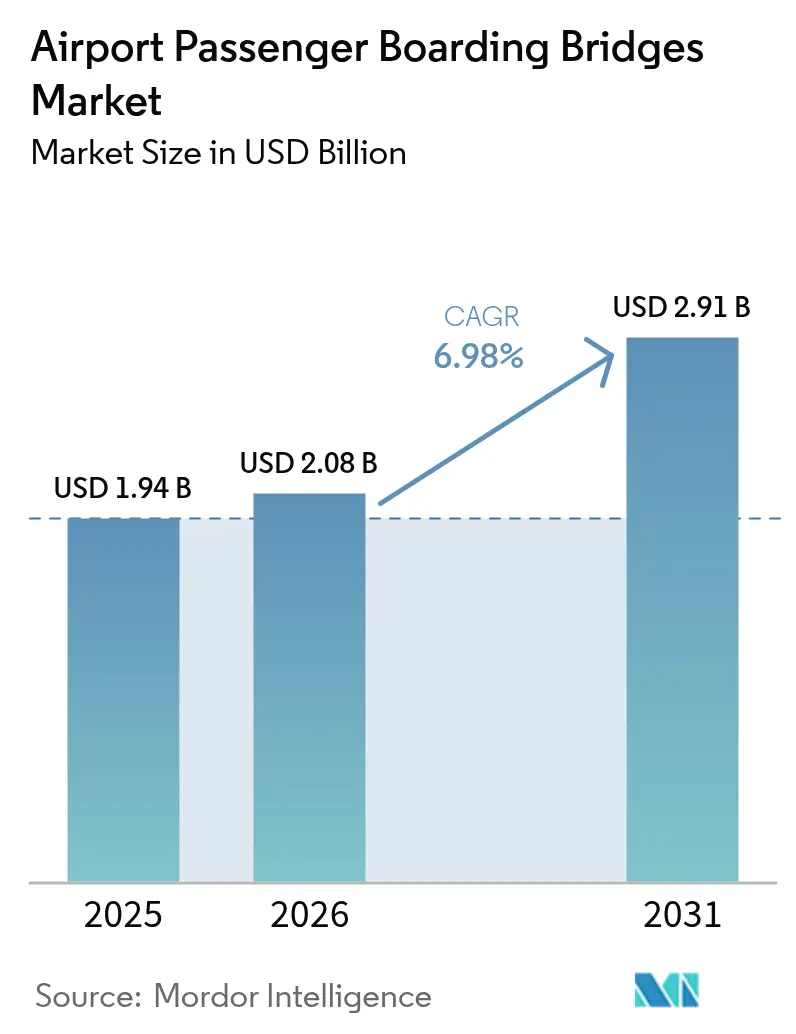

| Taille du Marché (2026) | 2.08 Milliards de dollars |

| Taille du Marché (2031) | 2.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des passerelles d'embarquement pour passagers aéroportuaires par Mordor Intelligence

La taille du marché des passerelles d'embarquement pour passagers aéroportuaires était évaluée à 1,94 milliard USD en 2025 et devrait croître de 2,08 milliards USD en 2026 pour atteindre 2,91 milliards USD d'ici 2031, à un TCAC de 6,98 % durant la période de prévision (2026-2031). La reprise du transport aérien mondial, combinée à une vague sans précédent de projets de construction et d'expansion de terminaux, soutient cette accélération. L'Asie-Pacifique à elle seule dispose de plus de 488 milliards USD de projets de développement aéroportuaire en cours, et de nombreux hubs historiques en Amérique du Nord, en Europe et au Moyen-Orient modernisent leurs portes d'embarquement pour répondre à des exigences strictes en matière de durabilité. Les passerelles électromécaniques, qui réduisent la consommation d'énergie et les coûts de maintenance sur la durée de vie, supplantent progressivement les unités hydrauliques. Parallèlement, les exploitants aéroportuaires accordent une importance croissante aux caractéristiques liées à l'expérience passager, telles que la lumière naturelle et la compatibilité biométrique. La dynamique concurrentielle favorise les fabricants capables de démontrer la valeur sur le cycle de vie, la rapidité d'installation et l'intégration transparente des systèmes, les aéroports accordant de plus en plus de poids dans leurs achats au coût total de possession plutôt qu'au coût initial.

Principaux enseignements du rapport

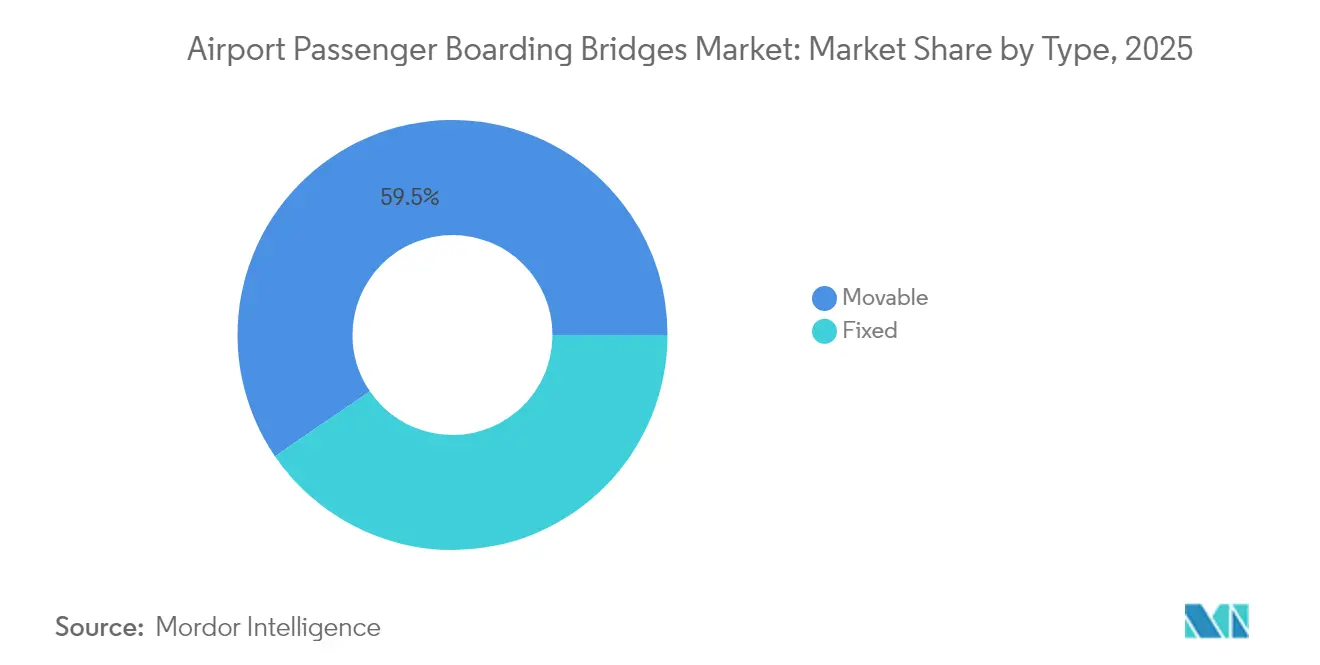

- Par type, les passerelles mobiles détenaient 59,53 % de la part du marché des passerelles d'embarquement pour passagers aéroportuaires en 2025 ; le segment se développe à un TCAC de 8,29 % jusqu'en 2031.

- Par modèle, les unités à entraînement par tablier étaient en tête avec une part de revenus de 41,25 % en 2025, tandis que les systèmes au-dessus de l'aile devraient progresser à un TCAC de 8,88 % jusqu'en 2031.

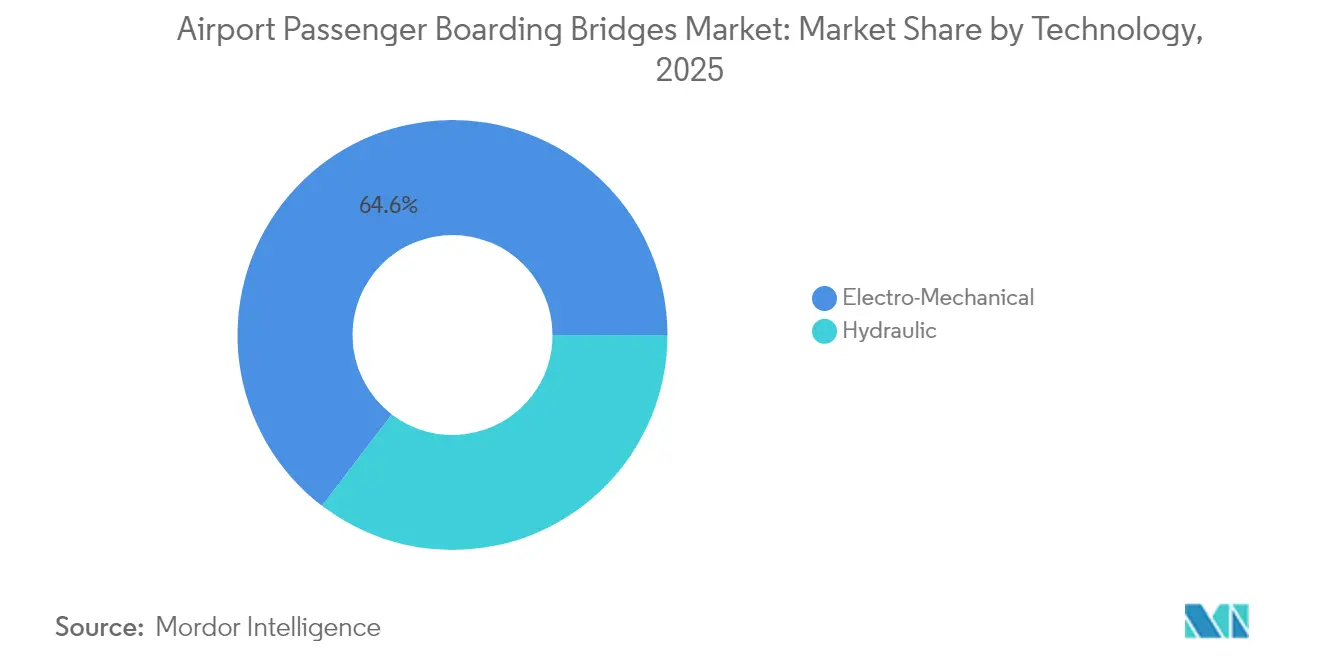

- Par technologie, les passerelles électromécaniques représentaient 64,62 % de la taille du marché des passerelles d'embarquement pour passagers aéroportuaires en 2025 et afficheront un TCAC de 7,96 % jusqu'en 2031.

- Par structure, les conceptions à parois en acier conservaient une part de 68,10 % en 2025 ; les alternatives à parois en verre progressent à un TCAC de 7,72 %.

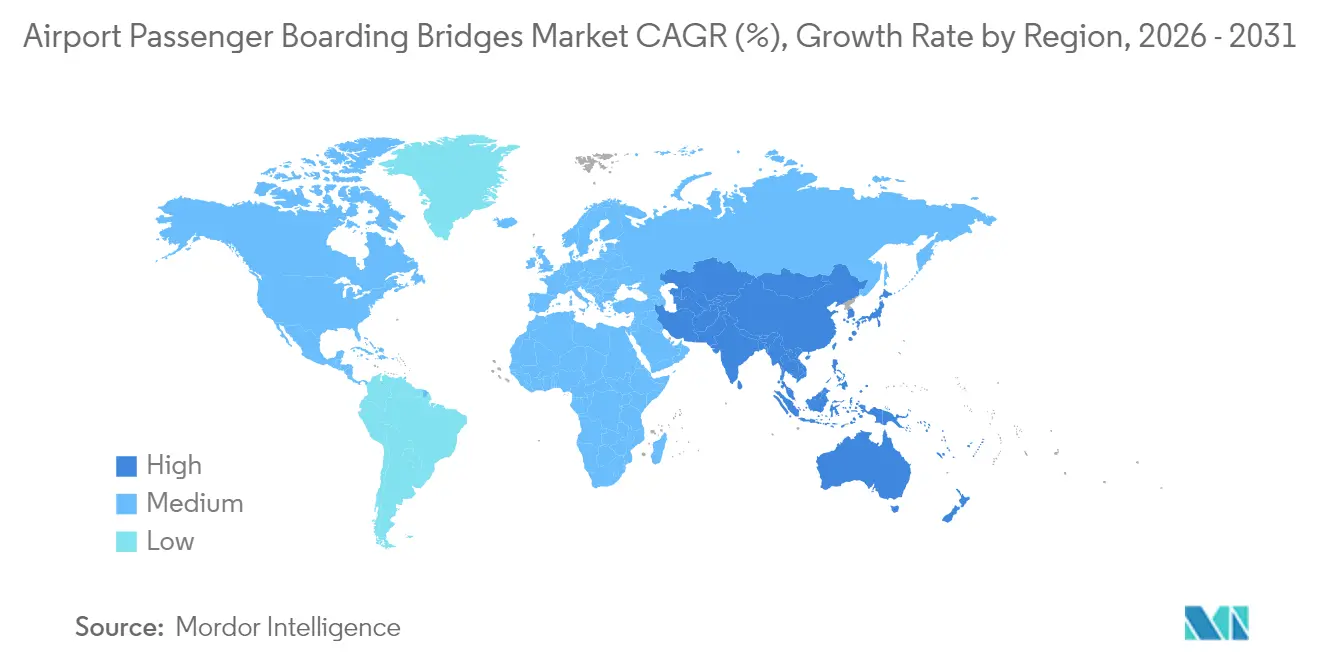

- Par géographie, l'Asie-Pacifique représentait 31,45 % des revenus de 2025 et devrait croître à un TCAC de 8,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des passerelles d'embarquement pour passagers aéroportuaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives continues d'expansion des capacités aéroportuaires dans les hubs mondiaux | +2.1% | Mondial ; le plus élevé en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Hausse des volumes de passagers aériens internationaux et domestiques | +1.8% | Mondial ; le plus fort en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Transition vers des systèmes de passerelles d'embarquement électromécaniques économes en énergie | +1.4% | Amérique du Nord et UE en tête ; Asie-Pacifique en cours de rattrapage | Moyen terme (2-4 ans) |

| Intégration croissante des passerelles d'embarquement avec les technologies biométriques et d'embarquement automatisé | +0.9% | Mondial ; adoption précoce au Moyen-Orient et dans les marchés développés | Long terme (≥ 4 ans) |

| Objectifs d'émissions nettes nulles incitant au remplacement des infrastructures de passerelles d'embarquement existantes | +0.6% | UE et Amérique du Nord en premier ; diffusion mondiale | Long terme (≥ 4 ans) |

| Déploiement croissant d'aéronefs gros-porteurs stimulant la demande de passerelles à double bras | +0.5% | Hubs mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes continus d'expansion des capacités aéroportuaires dans les hubs mondiaux

Les hubs mondiaux injectent des milliards de dollars dans la modernisation des terminaux pour remédier aux goulets d'étranglement aux portes d'embarquement et se conformer aux normes de durabilité. Le programme d'investissement quinquennal de Schiphol, d'un montant de 6 milliards EUR (7,07 milliards USD), est fortement axé sur l'ajout de postes de stationnement à la jetée C, nécessitant de nouvelles passerelles. La jetée du terminal 1 de l'aéroport de Munich, d'un coût de 665 millions EUR (783,89 millions USD), s'étend sur 360 m et ajoute plusieurs nouvelles positions d'embarquement. Aux États-Unis, les mégaprojets soutenus par la FAA à l'aéroport international John Glenn, à Tampa et à Pittsburgh dépassent 1 milliard USD et se traduisent collectivement par des dizaines de commandes de passerelles. Des projets en Asie-Pacifique, tels que l'aéroport international Long Thanh au Vietnam et le terminal 5 de Changi à Singapour, déploieront chacun plusieurs centaines de passerelles lors de la construction par phases. Le rythme de ces expansions fournit une demande soutenue et prévisible aux fabricants sur l'ensemble du marché des passerelles d'embarquement pour passagers aéroportuaires.

Hausse des volumes de passagers aériens internationaux et domestiques

Le trafic passagers a fortement rebondi en 2024 et devrait dépasser les niveaux d'avant la pandémie en 2025 dans de nombreux hubs, exerçant une pression sur les infrastructures de portes d'embarquement. Le Groupe ADP a enregistré 363,7 millions de voyageurs en 2024, soit une hausse annuelle de 8,1 %. Le trafic en Asie-Pacifique devrait atteindre 2,9 milliards d'ici le milieu des années 2030, soit près du triple des niveaux actuels. Les compagnies aériennes intègrent désormais l'accès garanti aux passerelles dans l'économie des routes, et certains exploitants facturent des tarifs premium pour l'utilisation des passerelles, améliorant ainsi le retour sur investissement des nouvelles installations. À mesure que les pics de trafic passagers s'intensifient, les aéroports accélèrent l'acquisition de passerelles pour éviter les conflits de postes de stationnement et réduire les temps de rotation — des catalyseurs directs de la croissance du marché des passerelles d'embarquement pour passagers aéroportuaires.

Transition vers des systèmes électromécaniques économes en énergie

Les entraînements électromécaniques réduisent la consommation d'énergie et simplifient la maintenance par rapport aux unités hydrauliques, s'alignant ainsi sur les objectifs opérationnels liés au climat. L'interface 2.0 pour passerelles d'embarquement du groupe HÜBNER introduit la correction d'inclinaison et un revêtement de sol sans contact pour réduire l'usure des composants et l'intervention des opérateurs.[1]HÜBNER Group, "Passenger Boarding Bridge Interface 2.0," hubner-group.com Le Conseil de la Maison Blanche sur la résilience des chaînes d'approvisionnement a mis en avant l'approvisionnement national en infrastructures de transport comme priorité stratégique, encourageant les aéroports américains à adopter des passerelles électromécaniques fabriquées localement. Les cadres de neutralité carbone en Europe imposent également des réductions plus profondes de la consommation d'énergie aux portes d'embarquement, encourageant le remplacement des équipements existants par des alternatives à haute efficacité. Ces politiques créent un vent porteur structurel pour la pénétration des systèmes électromécaniques et renforcent la discipline tarifaire sur l'ensemble du marché des passerelles d'embarquement pour passagers aéroportuaires.

Intégration croissante des technologies biométriques et d'embarquement automatisé

Les passerelles deviennent des points de contact physiques pour la confirmation transparente de l'identité des passagers. Le terminal A de l'aéroport international Zayed intègre la validation biométrique en neuf points tout au long du parcours de départ, y compris à l'interface passerelle-aéronef. Les recommandations de la National Safe Skies Alliance positionnent la reconnaissance des empreintes digitales, de l'iris et du visage comme partie intégrante des e-gates de nouvelle génération, stimulant la demande de passerelles précâblées pour les capteurs et le renvoi des données. Les aéroports visent à réduire le nombre d'agents d'embarquement tout en renforçant la sécurité simultanément, plaçant la préparation technologique au cœur des spécifications d'achat et ouvrant de nouvelles voies de différenciation pour les fournisseurs au sein du marché des passerelles d'embarquement pour passagers aéroportuaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial significatif requis pour l'installation de passerelles d'embarquement | -1.2% | Mondial ; plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité élevée de la maintenance et charges liées au coût total du cycle de vie | -0.8% | Mondial ; difficile pour les infrastructures vieillissantes | Moyen terme (2-4 ans) |

| Risques liés à la chaîne d'approvisionnement associés aux composants hydrauliques spécialisés | -0.5% | Mondial, avec un impact plus élevé dans les sites éloignés et les marchés émergents | Moyen terme (2-4 ans) |

| Limitations des infrastructures dues aux configurations de tablier et de porte d'embarquement obsolètes dans les terminaux anciens | -0.4% | Aéroports historiques d'Amérique du Nord et d'Europe, certains hubs de la région Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial significatif requis pour l'installation de passerelles d'embarquement

Les passerelles individuelles coûtent entre 750 000 et 1 million USD, créant des contraintes budgétaires pour les petits aéroports et les propriétaires du secteur public dépendant de plans d'investissement limités. Le plan d'aviation de l'État de l'Arizona recense 8,7 milliards USD de besoins en installations sur 20 ans, dont les passerelles d'embarquement pour passagers constituent un poste important. Il en résulte des calendriers d'acquisition échelonnés ou une réduction de la portée des projets, en particulier dans les marchés émergents sensibles aux coûts, ce qui ralentit la pénétration à court terme sur le marché des passerelles d'embarquement pour passagers aéroportuaires.

Complexité élevée de la maintenance et charges liées au coût total du cycle de vie

Les joints hydrauliques, les tunnels télescopiques et les entraînements d'alignement imposent des exigences d'entretien spécialisées. Le remplacement par l'aéroport de Bruxelles de 28 passerelles âgées de plus de 25 ans pour un montant de 40 millions EUR (47,15 millions USD) souligne le point de basculement coûteux à partir duquel la maintenance dépasse le coût de remplacement.[2]Aviation Week Network, "Brussels Airport to Replace 28 Jet Bridges," aviationweek.com Les aéroports gérant plusieurs marques de passerelles doivent stocker des pièces de rechange et former des techniciens sur des systèmes de contrôle disparates. Ces réalités poussent les exploitants à analyser en profondeur le coût du cycle de vie et à préférer des flottes standardisées, créant des opportunités pour les fabricants orientés services tout en freinant la croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les passerelles mobiles offrent une flexibilité opérationnelle

Les passerelles d'embarquement mobiles ont généré 59,53 % des revenus de 2025 et devraient croître à un taux annuel de 8,29 %. Leur capacité à s'aligner sur des aéronefs variés — des jets régionaux aux gros-porteurs de code F — permet aux aéroports d'élargir l'utilisation des portes d'embarquement sans réaménagements structurels. Les passerelles fixes, bien que moins coûteuses, restent adaptées aux portes dédiées à une seule famille d'aéronefs. Les variantes mobiles intègrent désormais l'amarrage automatisé, le radar anti-collision et des outils de maintenance basée sur l'état, élargissant encore l'écart de valeur. À l'aéroport international de Key West, huit nouvelles passerelles mobiles habillées de verre, coûtant 1 million USD chacune, ont été inaugurées en avril 2025, éliminant l'embarquement au niveau du sol et améliorant la prévisibilité des rotations.

Les fabricants de passerelles adaptent les portées télescopiques jusqu'à 36 m et les plages d'élévation dépassant 8 m pour couvrir la majorité des flottes mondiales. En conséquence, la taille du marché des passerelles d'embarquement pour passagers aéroportuaires attribuable aux systèmes mobiles passera de 1,16 milliard USD en 2025 à environ 1,87 milliard USD d'ici 2031, maintenant une contribution disproportionnée aux revenus et à l'expansion de la base installée. Les aéroports d'Asie-Pacifique et du Moyen-Orient, où la composition de la flotte change souvent d'heure en heure, attribuent des appels d'offres premium aux fournisseurs capables de valider une large compatibilité avec les aéronefs. Avec les programmes de neutralité carbone ajoutant une demande d'opérations optimisées en énergie, les unités mobiles intégrant des entraînements régénératifs ou des panneaux photovoltaïques embarqués sont en mesure de capter une part supplémentaire au sein du marché des passerelles d'embarquement pour passagers aéroportuaires.

Par modèle : dominance des passerelles à entraînement par tablier et dynamisme des passerelles au-dessus de l'aile

Au niveau du poste de stationnement, les passerelles à entraînement par tablier, positionnées sur des rotondas, contrôlaient 41,25 % du chiffre d'affaires de 2025. Leur robuste treillis en acier, leurs doubles corps télescopiques et la rotation de la rotonda jusqu'à 180 degrés en font le cheval de bataille des grandes configurations de portes d'embarquement dans le monde entier. Pourtant, les passerelles au-dessus de l'aile accélèrent à un TCAC de 8,88 %, portées par la prolifération des jets régionaux et les projets contraints en termes de postes de stationnement au Japon et en Inde. Les unités au-dessus de l'aile se montent derrière l'emplanture de l'aile, libérant un poste de stationnement contigu pour les véhicules de bagages et de restauration.

Les configurations à double embarquement se développent également, là où les A350-1000, B777-9 et A380 dominent les banques de trafic. Les portes à double niveau de l'aéroport international de San Francisco permettent l'entrée simultanée aux ponts supérieur et inférieur, réduisant le temps d'embarquement de près de 40 %. Bien que de niche en volume, ces modèles spécialisés commandent des prix de vente moyens élevés qui soutiennent les revenus du segment. Dans l'ensemble, le marché des passerelles d'embarquement pour passagers aéroportuaires continue de diversifier sa gamme de modèles, adaptant la géométrie des passerelles aux objectifs de planification de flotte et de flux terminal.

Par technologie : les systèmes électromécaniques captent les gains d'efficacité

Les entraînements électromécaniques ont capté une part de 64,62 % en 2025 et sont en voie d'atteindre un TCAC de 7,96 %. Ils remplacent les pompes hydrauliques par des motoréducteurs et des vérins à vis, éliminant les risques de déversement d'huile et réduisant la consommation d'énergie jusqu'à 30 %. Les contrats de service sur le cycle de vie bénéficient de l'analyse prédictive, qui peut interroger le couple moteur et la température en temps réel. Observée dans les hubs poursuivant des budgets carbone, cette transition portera la contribution de la taille du marché des passerelles d'embarquement pour passagers aéroportuaires provenant des modèles électromécaniques à environ 1,98 milliard USD d'ici 2031.

Les unités hydrauliques persisteront dans les zones présentant des variations extrêmes de température ambiante ou une alimentation électrique limitée. Pourtant, de nouvelles propositions de valeur telles que l'entraînement régénératif réversible ou les modes d'amarrage avec alimentation de secours par batterie font pencher la préférence des clients. Les incitations politiques dans le cadre du Pacte vert européen et de la loi américaine sur la réduction de l'inflation renforcent l'achat d'équipements réduisant matériellement les émissions de portée 2, stimulant davantage l'adoption des systèmes électromécaniques au sein du marché des passerelles d'embarquement pour passagers aéroportuaires.

Par structure : fiabilité des parois en acier face à l'expérience passager des parois en verre

Les passerelles à parois en acier représentaient 68,10 % des ventes de 2025 grâce à leur robustesse, leur coût initial plus faible et leur compatibilité avec des climats variés. Cependant, les unités à parois en verre remportent des projets dans les terminaux haut de gamme où la lumière naturelle, les vues sur le tarmac et l'image de marque ont du poids. L'aéroport de Bruxelles et Schiphol ont chacun opté pour des tunnels vitrés du sol au plafond qui améliorent l'orientation et réduisent le temps d'attente perçu. Le cahier des charges du terminal 5 de Changi spécifie également des couloirs d'embarquement à haute transparence.

Les revêtements à haute performance thermique, les vitres de sécurité feuilletées et la technologie à teinte variable atténuent les problèmes d'éblouissement et de charge thermique historiquement associés au verre. À mesure que l'éclairage LED et la climatisation sont intégrés dans les plafonds des passerelles, les consommations peuvent être affinées, réduisant les différences de coûts d'exploitation avec l'acier. Compte tenu de ces tendances, la contribution du segment verre au marché des passerelles d'embarquement pour passagers aéroportuaires doublera entre 2026 et 2031, tandis que l'acier restera fondamental pour les déploiements robustes ou axés sur les coûts.

Analyse géographique

L'Asie-Pacifique représente 31,45 % des revenus de 2025 et devrait afficher le TCAC le plus rapide de 8,66 % jusqu'en 2031. La Chine vise plus de 270 aéroports commerciaux d'ici 2025, et l'Inde prévoit 220 nouvelles installations d'ici 2035, garantissant des cycles d'acquisition soutenus. Le Vietnam à lui seul prévoit 30 nouveaux aéroports pour desservir 653 millions de passagers d'ici 2030, un scénario qui gonflera la taille du marché des passerelles d'embarquement pour passagers aéroportuaires au niveau sous-régional. Simultanément, des mégaprojets comme l'aéroport international Long Thanh et le terminal 5 de Changi intègrent chacun des centaines de passerelles, établissant des références d'échelle sur l'ensemble du marché.

Les perspectives de l'Amérique du Nord s'articulent autour du remplacement et de la modernisation. La FAA a alloué 289 millions USD en 2025 dans le cadre des subventions pour les infrastructures aéroportuaires à 129 aéroports américains, dont beaucoup sont destinés à des programmes de passerelles d'embarquement pour passagers. Le terminal 6 de JFK, d'une valeur de 4,2 milliards USD, disposera de 10 portes dimensionnées pour les gros-porteurs, tandis que les aéroports de Pittsburgh, Tampa et Boston intègrent l'amélioration des passerelles dans des programmes de réaménagement de plusieurs milliards de dollars. Les dépenses soutenues pour les mises à niveau du cycle de vie maintiennent la région comme un élément essentiel des carnets de commandes des fournisseurs mondiaux, même si la construction de nouveaux sites ralentit.

L'Europe maintient une demande stable grâce au renouvellement et aux rénovations axées sur la durabilité. Les mises à niveau des jetées de Schiphol, le nouveau satellite T1 de Munich et le plan d'accélération sur deux ans de Heathrow d'un montant de 2,3 milliards GBP (3,13 milliards USD) comprennent des modernisations de passerelles pour s'aligner sur les opérations à émissions nettes nulles. Les réglementations de l'UE sur la performance énergétique orientent davantage les achats vers des plateformes électromécaniques, approfondissant les valeurs unitaires au sein du marché des passerelles d'embarquement pour passagers aéroportuaires.

Le Moyen-Orient connaît des besoins en passerelles disproportionnés dans le cadre de gigaprojets. L'expansion d'Al Maktoum à Dubaï, d'une valeur de 35 milliards USD, prévoit 400 postes de stationnement équipés de plus de 800 passerelles, tandis que l'aéroport international King Salman en Arabie Saoudite planifie un déploiement par étapes pour atteindre 120 millions de passagers d'ici 2030. Les passerelles prêtes pour la biométrie de l'aéroport international Zayed illustrent la transition rapide de la région vers des infrastructures intégrant la technologie. En Afrique, la croissance est portée par les expansions d'Addis-Abeba et de Nairobi, bien que les volumes restent plus modestes.

Paysage concurrentiel

Le marché présente une concentration modérée ancrée par des leaders mondiaux tels que ADELTE GROUP S.L., CIMC Tianda Holdings Co., Ltd., TK Airport Solutions S.A., Oshkosh Corporation et ShinMaywa Industries, Ltd. Les acteurs se différencient par leur expertise électromécanique, leurs diagnostics à distance et leurs cadres d'intégration biométrique plutôt que par le seul prix. La plateforme Interface 2.0 de HÜBNER ajoute la correction d'inclinaison et des planchers coulissants sans contact, répondant simultanément aux problèmes de surfaces de rampe inégales et aux préoccupations d'hygiène.

Les spécialistes régionaux sécurisent leur part grâce à l'agilité logistique : ShinMaywa installe des passerelles automatisées dans toute l'Asie du Sud-Est avec une part locale de 60 %, tirant parti de la proximité et de modèles de service après-vente adaptés. CIMC-Tianda exploite l'intégration verticale dans la fabrication et les systèmes de contrôle pour concurrencer agressivement sur le vaste marché des appels d'offres publics en Chine. Les contrats de service deviennent décisifs ; les aéroports stipulent des niveaux de disponibilité garantis, avec des pénalités en cas de pannes, poussant les fabricants vers des partenariats de maintenance à long terme qui cimentent la fidélisation des clients sur le marché des passerelles d'embarquement pour passagers aéroportuaires.

L'activité stratégique depuis 2024 comprend des partenariats entre fabricants de passerelles et entreprises biométriques, visant à intégrer le matériel d'identification dans les plafonds des passerelles. Les fournisseurs de composants se concentrent sur les entraînements à faibles émissions et les rails d'alimentation à connexion rapide qui réduisent l'installation jusqu'à 20 %. Plus que l'héritage de la base installée, la convergence technologique et la création de valeur sur le cycle de vie gouvernent désormais l'avantage concurrentiel.

Leaders du secteur des passerelles d'embarquement pour passagers aéroportuaires

CIMC Tianda Holdings Co., Ltd.

ShinMaywa Industries, Ltd.

Oshkosh Corporation

TK Airport Solutions S.A.

ADELTE GROUP S.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Oshkosh AeroTech a livré et installé trois passerelles d'embarquement Jetway à l'aéroport international d'Appleton (États-Unis) pour soutenir l'expansion du terminal et augmenter la capacité passagers.

- Février 2024 : Dabico a annoncé un contrat pour remplacer 12 passerelles d'embarquement à l'aéroport international de Buffalo (États-Unis) par son modèle A-Bridge. Le projet pluriannuel implique l'installation de nouvelles passerelles d'embarquement dans diverses portes de l'aéroport.

Portée du rapport mondial sur le marché des passerelles d'embarquement pour passagers aéroportuaires

Une passerelle d'embarquement pour passagers aéroportuaire est également connue sous le nom de passerelle aérienne, passerelle d'embarquement ou pont d'embarquement. Elles sont utilisées pour faciliter le mouvement des passagers entre les terminaux aéroportuaires et les aéronefs programmés avant le décollage et après l'atterrissage.

Les passerelles d'embarquement pour passagers aéroportuaires sont classées en fonction du type et du modèle. Par type, le marché est segmenté en passerelles d'embarquement mobiles et passerelles d'embarquement fixes. Par modèle, le marché est segmenté en passerelles à entraînement par tablier, systèmes de double embarquement, passerelles pour navettes, passerelles au-dessus de l'aile et à chargement par le nez, et passerelles en T. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique.

Pour chaque segment, les tailles de marché et les prévisions sont établies sur la base de la valeur (USD).

| Mobile |

| Fixe |

| Passerelle à entraînement par tablier |

| Passerelle pour navettes |

| Passerelle à chargement par le nez |

| Passerelle au-dessus de l'aile |

| Passerelle en T |

| Électromécanique |

| Hydraulique |

| À parois en acier |

| À parois en verre |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Mobile | ||

| Fixe | |||

| Par modèle | Passerelle à entraînement par tablier | ||

| Passerelle pour navettes | |||

| Passerelle à chargement par le nez | |||

| Passerelle au-dessus de l'aile | |||

| Passerelle en T | |||

| Par technologie | Électromécanique | ||

| Hydraulique | |||

| Par structure | À parois en acier | ||

| À parois en verre | |||

| Par région | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des passerelles d'embarquement pour passagers aéroportuaires ?

Le marché est évalué à 2,08 milliards USD en 2026 et devrait croître jusqu'à 2,91 milliards USD d'ici 2031, reflétant un TCAC de 6,98 %.

Quel type de passerelle est le plus largement installé ?

Les passerelles mobiles dominent, détenant 59,53 % des revenus de 2025 et croissant plus rapidement que le marché global à un TCAC de 8,29 %.

Pourquoi les passerelles électromécaniques gagnent-elles des parts de marché ?

Elles réduisent la consommation d'énergie et les coûts de maintenance, s'alignant sur les objectifs de durabilité des aéroports et portant leur part à 64,62 % en 2025.

Quelle région connaîtra la croissance la plus rapide de la demande de passerelles ?

L'Asie-Pacifique est en tête avec un TCAC de 8,66 % jusqu'en 2031, portée par une construction massive de nouveaux sites en Chine, en Inde et en Asie du Sud-Est.

Comment les aéroports intègrent-ils la biométrie avec les passerelles d'embarquement ?

Les nouvelles passerelles sont livrées précâblées pour les capteurs de reconnaissance faciale ou irienne, permettant aux aéroports de fusionner la vérification d'identité avec l'embarquement à la porte pour accélérer le flux des passagers.

Quels sont les principaux obstacles à une adoption plus large des passerelles d'embarquement ?

Les dépenses d'investissement initiales élevées et la complexité de la maintenance sur la durée de vie restent des défis majeurs, en particulier pour les petits aéroports ou ceux des marchés émergents.

Dernière mise à jour de la page le: