Taille et part du marché des robots aéroportuaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

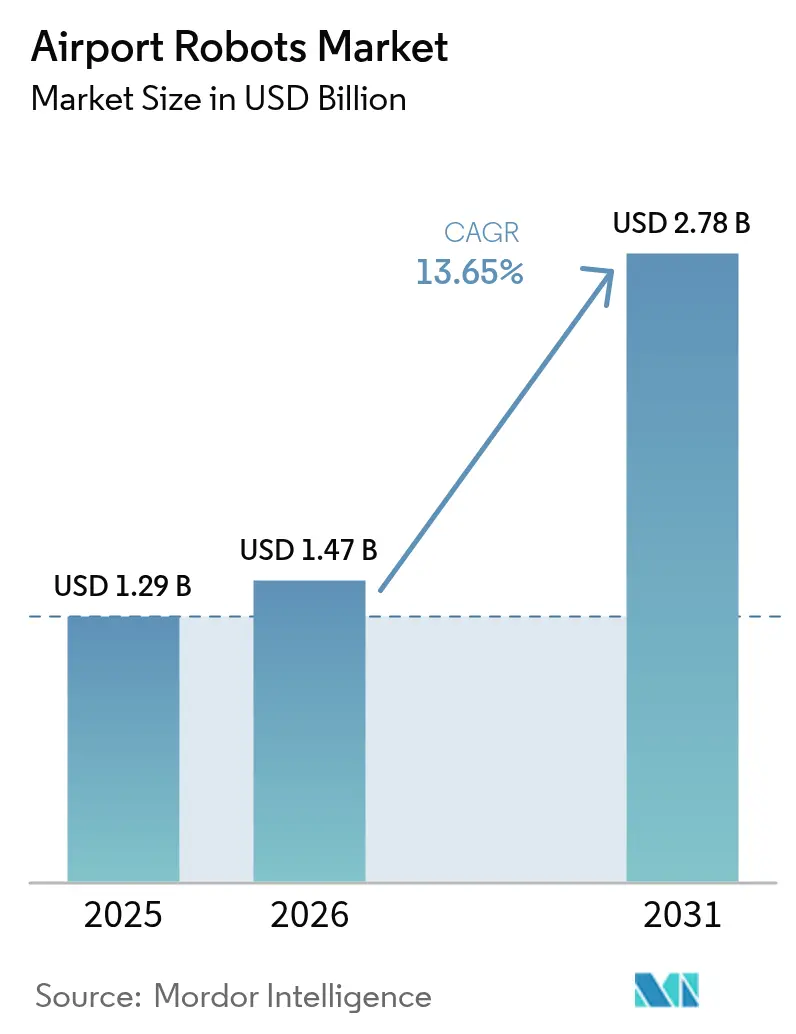

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 2.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots aéroportuaires par Mordor Intelligence

La taille du marché des robots aéroportuaires en 2026 est estimée à 1,47 milliard USD, en hausse par rapport à la valeur de 2025 de 1,29 milliard USD, avec des projections pour 2031 indiquant 2,78 milliards USD, croissant à un CAGR de 13,65 % sur la période 2026-2031. La reprise des volumes de passagers, les pénuries de main-d'œuvre et les stratégies de numérisation des aéroports sous-tendent ces perspectives de croissance, les opérateurs privilégiant l'automatisation pour accroître les capacités sans étendre les infrastructures physiques. Les déploiements en terminal dominent les décisions d'investissement, car les tâches d'information, de sécurité et de nettoyage génèrent des améliorations d'efficacité immédiates visibles par les voyageurs. Les fonctions côté piste, notamment le stationnement autonome et la logistique en bordure de trottoir, progressent rapidement à mesure que les ensembles de capteurs arrivent à maturité et que les projets pilotes réglementaires s'étendent. Sur le plan régional, la base manufacturière de l'Asie-Pacifique et ses programmes d'innovation ambitieux font baisser les coûts matériels, tandis que l'Amérique du Nord bénéficie de normes de sécurité fédérales qui accélèrent les cas d'usage critiques pour la sûreté. Les fournisseurs qui regroupent des robots dédiés, des intergiciels et des analyses basées sur l'IA sécurisent des contrats de service à plus long terme qui stimulent les revenus récurrents.

Principaux enseignements du rapport

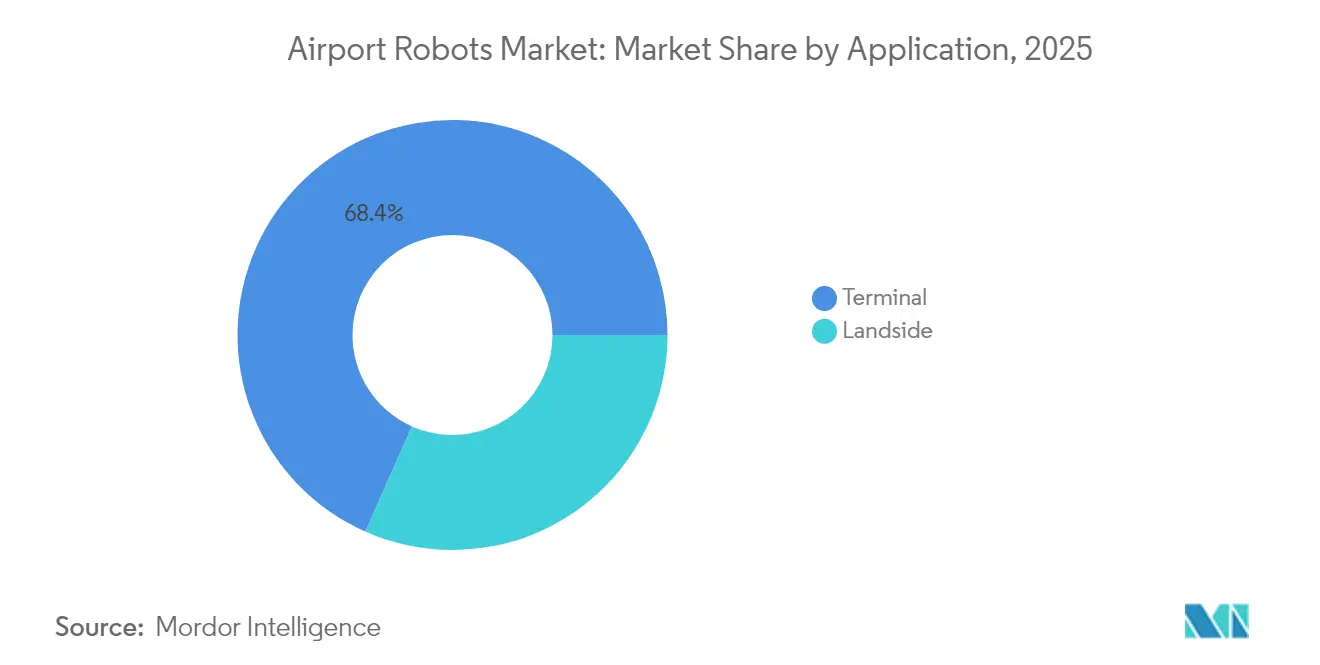

- Par application, les opérations en terminal ont capté 68,35 % des revenus en 2025, tandis que les solutions côté piste devraient se développer à un CAGR de 14,32 % jusqu'en 2031.

- Par type de robot, les plateformes non humanoïdes détenaient une part de 71,62 % en 2025, tandis que les unités humanoïdes devraient croître à un CAGR de 15,28 % sur la même période.

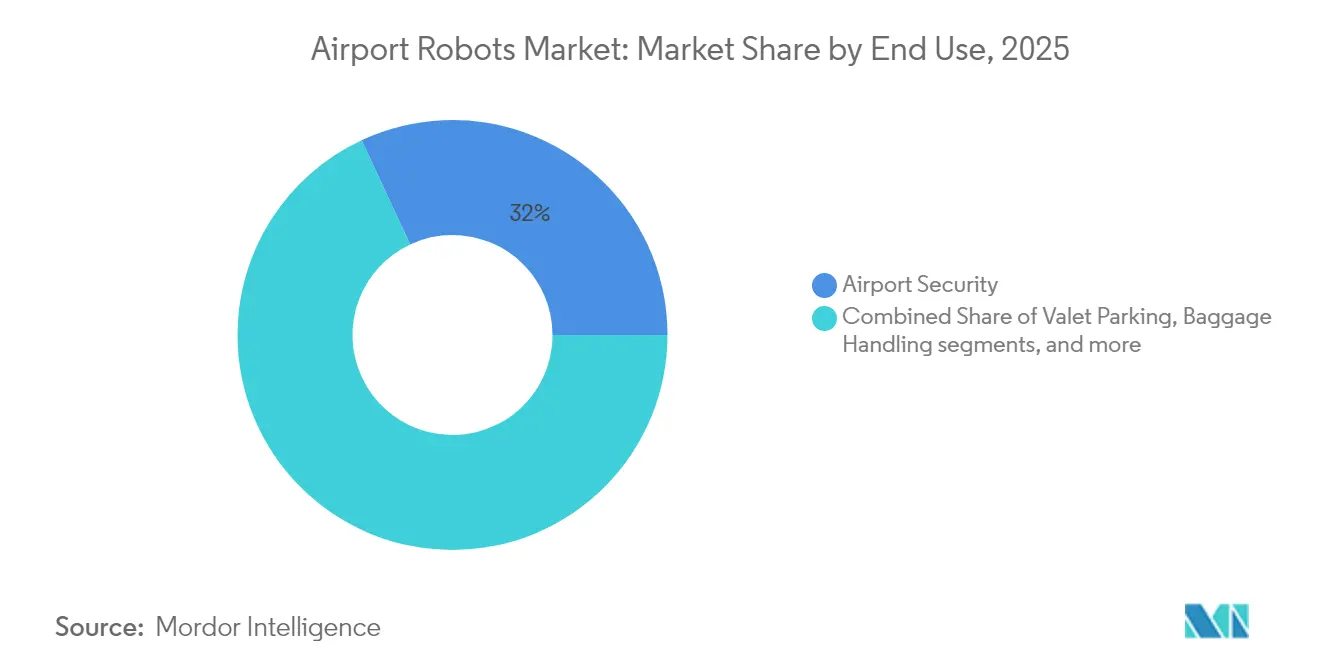

- Par utilisation finale, les systèmes de sécurité ont dominé avec 31,95 % de la part du marché des robots aéroportuaires en 2025 ; les robots de nettoyage et de désinfection progressent à un CAGR de 15,89 % jusqu'en 2031.

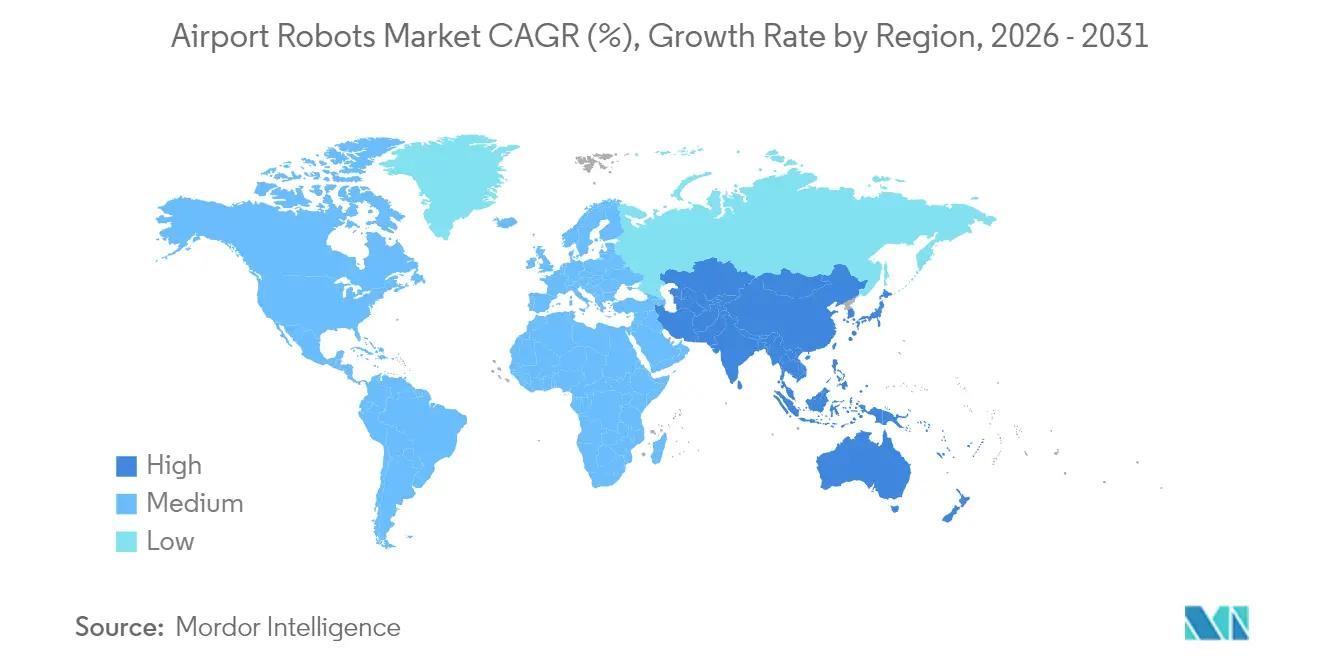

- Par géographie, l'Amérique du Nord représentait 32,10 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 16,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des robots aéroportuaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes de passagers stimulant la demande d'automatisation des processus aéroportuaires | +3.2% | Mondial, pic en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pressions sur les coûts opérationnels et pénuries de main-d'œuvre accélérant l'adoption de la robotique | +2.8% | Mondial, aigu sur les marchés développés | Court terme (≤ 2 ans) |

| Renforcement des normes d'hygiène stimulant le déploiement de robots de nettoyage et de désinfection | +2.1% | Mondial, soutenu dans les hubs à fort trafic | Moyen terme (2 à 4 ans) |

| Vision par ordinateur alimentée par l'IA améliorant le contrôle des passagers et l'efficacité de la sécurité | +1.9% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives de neutralité carbone encourageant l'adoption de systèmes de parking voiturier autonomes | +1.4% | UE et certains aéroports nord-américains | Long terme (≥ 4 ans) |

| Déploiement de robots humanoïdes collaboratifs pour améliorer l'expérience des passagers et l'engagement commercial | +1.2% | Asie-Pacifique en cœur, extension vers les aéroports premium mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes de passagers stimulant l'automatisation des processus aéroportuaires

L'IATA prévoit que le nombre de passagers doublera d'ici 2037, et les aéroports s'appuient sur la robotique pour augmenter le débit sans construire de nouveaux terminaux. Le déploiement en 2025 de scanners de sécurité dotés d'IA à l'aéroport de Francfort a réduit les temps d'attente aux points de contrôle tout en maintenant les effectifs stables. Le Living Lab de Singapore Changi intègre des tracteurs à bagages autonomes et des robots de livraison de repas, prouvant que l'automatisation de bout en bout peut s'adapter aux pics de trafic. Ces déploiements démontrent que les robots, les capteurs et les logiciels d'orchestration ajoutent de la capacité virtuelle plus rapidement que l'expansion physique. À mesure que le trafic international se normalise, les aéroports s'attendent à ce que les actifs robotiques prennent en charge les tâches routinières afin que le personnel puisse se concentrer sur la gestion des exceptions. La dynamique de croissance reste la plus forte dans les hubs traitant plus de 50 millions de passagers par an, où les gains marginaux de capacité génèrent des retombées sur les revenus disproportionnées.

Pressions sur les coûts opérationnels et pénuries de main-d'œuvre accélérant l'adoption de la robotique

Les unités mondiales de gestion des bagages signalent des taux de postes vacants dépassant 25 %, ce qui pousse à l'acquisition de robots de manutention fonctionnant 24h/24 et 7j/7 dans des espaces confinés. L'aéroport d'Amsterdam Schiphol a étendu un projet pilote à 19 robots à bagages capables de manipuler 80 à 90 % des pièces de bagages standard. SoftBank Robotics a documenté 10 000 heures de nettoyage robotisé sur 15 sites aux États-Unis, libérant le personnel d'entretien pour des tâches à plus haute valeur ajoutée. Les robots réduisent les budgets d'heures supplémentaires, atténuent les demandes d'indemnisation pour blessures et améliorent la cohérence des niveaux de service, renforçant les arguments de retour sur investissement même dans les aéroports à faibles marges. Les fournisseurs proposent désormais des modèles de crédit-bail et de paiement basés sur les résultats qui alignent les dépenses en capital sur les économies de productivité réalisées, facilitant les approbations de financement au niveau des conseils d'administration.

Renforcement des normes d'hygiène stimulant le déploiement de robots de nettoyage et de désinfection

Les attentes en matière de propreté héritées de la pandémie persistent, avec des robots nettoyeurs autonomes et des robots UV-C maintenant des cycles à haute fréquence sans exposer les travailleurs aux risques biologiques. L'aéroport international de Hong Kong a déployé des robots UV-C dans les salles de bains et les ascenseurs, renforçant la confiance des passagers dans les installations partagées.[1]Vanderlande, "Vers une salle des bagages entièrement automatisée," vanderlande.com Les voyageurs interrogés citent la présence visible de robots nettoyeurs comme un facteur rassurant lors du choix de leurs itinéraires de vol, liant directement la technologie d'assainissement aux taux de remplissage des compagnies aériennes. Les robots équipés d'analyses en temps réel des agents pathogènes aident également les équipes de gestion des installations à optimiser l'utilisation des produits chimiques, contribuant ainsi aux objectifs de durabilité. Les équipes d'approvisionnement regroupent de plus en plus les robots de nettoyage avec des analyses de systèmes de ventilation, de chauffage et de climatisation pour créer des tableaux de bord intégrés de santé et de sécurité destinés aux rapports de direction.

Vision par ordinateur alimentée par l'IA améliorant l'efficacité du contrôle de sécurité

Les programmes de reconnaissance automatique des cibles de la Transportation Security Administration (TSA) combinent la robotique et la vision par IA pour signaler les objets interdits, réduisant les fausses alarmes et accélérant les files d'attente. L'expérience d'identification augmentée des bagages de SITA et IDEMIA associe les bagages aux passagers, réduisant les taux de mauvaise gestion et les indemnisations. La vision par ordinateur permet aux robots de patrouiller dans les zones stériles, de détecter les anomalies thermiques et d'escalader les menaces sans latence humaine. À mesure que les coûts des mégapixels baissent et que les processeurs de périphérie arrivent à maturité, les aéroports peuvent moderniser les actifs de sécurité existants plutôt que d'acheter de nouvelles lignes, accélérant l'adoption parmi les installations de niveau intermédiaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en capital d'investissement et périodes de retour sur investissement prolongées | –2.1% | Mondial, aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Risques de cybersécurité et de confidentialité des données dans les opérations aéroportuaires assistées par robots | –1.8% | Mondial, accru sur les marchés développés | Moyen terme (2 à 4 ans) |

| Absence de cadres mondiaux standardisés de sécurité et de certification pour la robotique aéroportuaire | –1.3% | Mondial, variations régionales | Long terme (≥ 4 ans) |

| Résistance des syndicats aux risques de déplacement d'emplois liés à l'automatisation | –0.9% | Marchés développés avec des syndicats puissants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en capital d'investissement et périodes de retour sur investissement prolongées

Les coûts d'acquisition initiaux et d'intégration des systèmes dépassent souvent les budgets d'équipement des terminaux, en particulier pour les aéroports de plus petite taille. Les tests de conformité à la norme de sécurité UL 3300, la cartographie des sites et le renforcement de la cybersécurité ajoutent des dépenses cachées, allongeant les horizons de remboursement au-delà des seuils typiques de cinq ans. Les opérateurs recherchent désormais des financements auprès des fournisseurs et des contrats de service basés sur les résultats pour compenser les charges en capital, mais les pratiques comptables sur les marchés émergents favorisent encore les dépenses en actifs corporels plutôt que les dépenses opérationnelles de service, retardant les achats.

Risques de cybersécurité et de confidentialité des données dans les opérations assistées par robots

Les robots connectés élargissent les surfaces d'attaque, et un seul robot nettoyeur compromis peut pivoter vers les réseaux Wi-Fi des passagers ou de gestion des bagages. Des recherches évaluées par des pairs mettent en évidence des lacunes dans la cyber-hygiène du personnel qui contrebalancent les protections technologiques.[2]Lykou G. et al., "Cybersécurité des aéroports intelligents," doi.org Les politiques d'approvisionnement exigent que les fournisseurs documentent le micrologiciel à démarrage sécurisé, la télémétrie chiffrée et la conformité aux cadres NIST, augmentant les coûts de qualification des fournisseurs et limitant la disponibilité de l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les opérations en terminal continuent de dominer

Les solutions en terminal représentaient 68,35 % du marché des robots aéroportuaires en 2025, soulignant l'accent mis par les aéroports sur l'efficacité orientée passagers. Les bornes d'information, les robots nettoyeurs autonomes et les assistants de contrôle sont à l'abri des intempéries, opèrent dans des zones géolocalisées et influencent directement les indicateurs d'expérience client. La taille du marché des robots aéroportuaires pour les applications en terminal devrait croître régulièrement à mesure que les mises à niveau de l'IA convertissent les unités autonomes en couches de service en réseau. Les déploiements côté piste, bien que plus modestes, offrent de meilleures perspectives de croissance car le parking voiturier autonome et la logistique en bordure de trottoir réduisent les empreintes carbone et la congestion, répondant aux mandats de durabilité. Les fournisseurs affinent les boîtiers résistants aux intempéries et la localisation redondante pour étendre la durée moyenne entre pannes dans les environnements extérieurs, et les programmes de bacs à sable réglementaires accélèrent les preuves de concept.

Les scores de satisfaction des passagers se sont améliorés à l'aéroport de Munich suite au déploiement de Josie Pepper, validant le retour sur investissement des robots d'interaction en terminal. À mesure que les points de retrait du commerce électronique et l'enregistrement à distance gagnent du terrain, les robots en terminal s'intégreront de plus en plus aux plateformes d'identité numérique, brouillant la frontière entre les services physiques et mobiles. Les innovations côté piste comme le parking robotisé suppriment le trafic non aéronautique des façades des terminaux, libérant l'espace en bordure de trottoir pour les voies de covoiturage et de micro-mobilité. D'ici 2031, les solutions côté piste devraient représenter une part plus importante de la taille du marché des robots aéroportuaires à mesure que les courbes de coûts s'aplatissent et que les certifications de sécurité se standardisent.

Par type : les plateformes non humanoïdes dominent, les humanoïdes s'accélèrent

Les plateformes non humanoïdes représentaient 71,62 % de la part du marché des robots aéroportuaires en 2025, ancrées par les trieuses à bagages, les robots nettoyeurs de sols et les unités de patrouille de sécurité optimisées pour les tâches répétitives. La fiabilité et la facilité de maintenance soutiennent leur adoption. Néanmoins, les systèmes humanoïdes affichent un CAGR de 15,28 % à mesure que l'IA conversationnelle arrive à maturité et que les coûts matériels diminuent. Les déploiements en phase initiale montrent que le temps de séjour des passagers autour des bureaux d'information augmente lorsque des robots humanoïdes fournissent des indications, stimulant indirectement les dépenses commerciales. Des fournisseurs comme LG et SoftBank Robotics commercialisent des humanoïdes modulaires avec des kits d'application prêts à l'emploi, promettant un coût total de possession réduit.

Les opérateurs aéroportuaires apprécient les robots non humanoïdes pour leur simplicité de cycle de vie : pièces standard, boîtiers à indice de protection et tableaux de bord analytiques éprouvés. À l'inverse, les plateformes humanoïdes aident les aéroports à se positionner comme des leaders de l'innovation. À mesure que les interfaces vocales résistantes au bruit s'améliorent, l'adoption des humanoïdes s'étendra au-delà des terminaux phares vers les aéroports régionaux cherchant à atteindre la parité en matière de service aux passagers. Le modèle de flotte mixte — robots fonctionnels pour les travaux lourds et humanoïdes pour l'engagement — évolue vers la norme de facto dans les hubs à fort trafic.

Par utilisation finale : la sécurité domine, le nettoyage progresse fortement

Les solutions de sécurité ont généré 31,95 % des revenus de 2025, les robots offrant des patrouilles permanentes, la reconnaissance des plaques d'immatriculation et la détection d'intrusion périmétrique. Les robots K5 de Knightscope diffusent des données vidéo et thermiques vers les centres de commandement, démontrant leur valeur dans le renforcement des patrouilles humaines. Les robots de nettoyage et de désinfection affichent la croissance la plus forte avec un CAGR de 15,89 %, portés par les audits réglementaires d'hygiène et les bénéfices visibles en termes de réassurance. La robotique de gestion des bagages reste une large base installée, mais la croissance se modère car de nombreux aéroports de premier rang ont déjà automatisé les sous-processus clés.

Les dépenses de sécurité bénéficient de cofinancements gouvernementaux, réduisant le risque d'approvisionnement pour les aéroports. Les robots de nettoyage intègrent de plus en plus la planification de trajectoires par IA et l'optimisation des doses de désinfectant, contribuant aux tableaux de bord ESG. Les robots de service aux passagers — unités de conciergerie, d'orientation et de promotion commerciale — génèrent des revenus supplémentaires liés à la publicité et aux commissions de vente additionnelle. Les robots de parking voiturier, bien que de niche, monétisent les terrains rares et compensent les investissements dans les parkings à étages, séduisant les aéroports qui poursuivent une diversification immobilière.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 32,10 % en 2025, reflétant l'automatisation imposée par la TSA et les flux de financement pour la sécurité intérieure. Les aéroports hubs américains font évoluer rapidement les programmes pilotes une fois les autorisations de sécurité obtenues, comme en témoignent le déploiement rapide du K5 à l'aéroport international de San Antonio et les contrats de renouvellement. Les grandes installations canadiennes suivent des schémas similaires, bien que les cycles d'approbation provinciaux ralentissent les déploiements à l'échelle nationale. L'alignement réglementaire transfrontalier sur la cyber-résilience ancre davantage les écosystèmes de fournisseurs.

L'Asie-Pacifique affiche le CAGR le plus élevé de 16,68 % jusqu'en 2031, portée par le Living Lab de Singapour, la croissance de 61,5 % des exportations de robots industriels de la Chine et l'intégration de robots de service dans les salons ANA au Japon. Les fabricants d'équipements d'origine chinois exploitent les volumes domestiques pour comprimer les coûts des composants, concurrençant les importations et élargissant les bassins d'acheteurs adressables à travers l'ASEAN. La volonté de la Corée du Sud de commercialiser la robotique humanoïde suscite des essais aéroportuaires bilatéraux, positionnant la région à l'avant-garde de l'automatisation de l'expérience client.

L'Europe enregistre une adoption régulière mais modérée, car les directives strictes en matière de sécurité des travailleurs et de cybersécurité allongent les cycles d'approvisionnement. Cependant, le paquet Fit-for-55 de l'UE incite à l'adoption de technologies économes en carbone comme le parking voiturier robotisé, comme en témoigne l'expansion de Lyon à 2 000 places automatisées. Les aéroports nordiques privilégient les robots de gestion des bagages pour atténuer la pénurie de main-d'œuvre, tandis que les hubs du sud se concentrent sur le nettoyage extérieur pour gérer les protections des travailleurs liées à la chaleur. Le Moyen-Orient investit dans des robots de concourse très visibles pour renforcer son statut de hub premium. En revanche, l'Amérique du Sud reste en phase d'expérimentation précoce, contrainte par les budgets d'investissement, mais montrant des signes d'accélération à mesure que les niveaux de passagers régionaux rebondissent.

Paysage concurrentiel

La concurrence reste modérément fragmentée, avec des intégrateurs informatiques aéroportuaires établis, des fournisseurs d'automatisation industrielle et des spécialistes de la robotique convergeant vers des piles de solutions qui se chevauchent. SITA N.V. exploite des plateformes intégrées de gestion aéroportuaire pour vendre des robots qui se connectent directement aux bases de données opérationnelles existantes, minimisant les frictions liées aux intergiciels. Vanderlande capitalise sur des décennies de savoir-faire dans la gestion des bagages pour proposer des bras de tri robotisés adaptés à la modernisation. Des entrants spécialisés comme Stanley Robotics dominent des niches étroites telles que le parking autonome, se différenciant grâce à des logiciels de localisation de haute précision.

Les alliances stratégiques définissent le succès de la mise sur le marché. Le partenariat de SITA avec IDEMIA intègre le suivi des bagages par vision par ordinateur dans son écosystème d'échange de données plus large, créant une proposition de bout en bout à forte adhérence. Les fabricants de matériel adoptent de plus en plus des architectures d'API ouvertes afin que les aéroports puissent superposer des analyses d'IA tierces sans dépendance à un fournisseur. Les accords de niveau de service regroupent désormais la maintenance prédictive et la surveillance de la cybersécurité, établissant des revenus récurrents pour les fournisseurs tout en garantissant la disponibilité pour les opérateurs.

La publication par UL de critères de sécurité pour les robots de service dans les espaces publics a commencé à harmoniser la certification, abaissant les barrières pour les nouveaux entrants mais contraignant les acteurs établis à documenter rigoureusement leur conformité.[3]UL Standards & Engagement, "Robotique," ulse.org La concurrence par les prix s'intensifie à mesure que les fabricants d'équipements d'origine asiatiques exploitent les économies d'échelle, mais les fournisseurs occidentaux contre-attaquent en mettant en avant les garanties de souveraineté des données et la disponibilité à long terme des pièces. Les trajectoires du marché suggèrent une consolidation autour des entreprises capables d'associer un matériel éprouvé sur le terrain à une cybersécurité de niveau aéroportuaire et à un support sur le cycle de vie.

Leaders du secteur des robots aéroportuaires

SITA N.V.

LG Electronics, Inc.

Stanley Robotics

Knightscope, Inc.

CYBERDYNE Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : SIMPPLE Ltd. a reçu un contrat de 524 000 USD pour fournir des robots de nettoyage autonomes à l'aéroport international de Singapour. Il s'agit du deuxième contrat attribué à SIMPPLE par les autorités aéroportuaires de Singapour en l'espace d'un an.

- Novembre 2024 : SIMPPLE Ltd. a décroché un contrat de 400 000 USD pour fournir des robots de nettoyage autonomes dans l'un des terminaux de l'aéroport international de Singapour.

Périmètre du rapport mondial sur le marché des robots aéroportuaires

Les robots aéroportuaires, une innovation de pointe, font leur apparition dans les aéroports du monde entier. Ces robots sont appelés à transformer les opérations aéroportuaires, en assumant potentiellement des rôles qui ont longtemps été le domaine des employés humains. Alimentés par l'IA, les aéroports explorent le potentiel des robots non seulement pour des tâches conventionnelles telles que le nettoyage, la sécurité et la gestion des bagages, mais aussi en tant qu'assistants passagers avancés. Le marché des robots aéroportuaires est diversifié, couvrant des applications allant du parking voiturier et de la sécurité à la lecture des cartes d'embarquement et à la mise en œuvre de systèmes sophistiqués de gestion des bagages.

Le marché des robots aéroportuaires est segmenté par application et par géographie. Par application, le marché est segmenté en côté piste et terminal. Le rapport couvre également les tailles de marché et les prévisions dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Côté piste |

| Terminal |

| Humanoïde |

| Non humanoïde |

| Sécurité aéroportuaire |

| Parking voiturier |

| Gestion des bagages |

| Nettoyage et désinfection |

| Service aux passagers/Orientation |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Côté piste | ||

| Terminal | |||

| Par type | Humanoïde | ||

| Non humanoïde | |||

| Par utilisation finale | Sécurité aéroportuaire | ||

| Parking voiturier | |||

| Gestion des bagages | |||

| Nettoyage et désinfection | |||

| Service aux passagers/Orientation | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des robots aéroportuaires ?

La taille du marché des robots aéroportuaires est de 1,47 milliard USD en 2026.

À quelle vitesse la demande de robots aéroportuaires devrait-elle croître ?

Les revenus devraient enregistrer un CAGR de 13,65 % de 2026 à 2031.

Quel segment d'application domine actuellement les dépenses ?

Les déploiements axés sur les terminaux détiennent une part de 68,35 % des revenus mondiaux.

Quelle région adopte le plus rapidement la robotique aéroportuaire ?

L'Asie-Pacifique se développe à un CAGR de 16,68 % jusqu'en 2031.

Quel domaine d'utilisation finale présente les meilleures perspectives de croissance ?

Les robots de nettoyage et de désinfection devraient croître à un CAGR de 15,89 %.

Dernière mise à jour de la page le: