Taille et Part du Marché des Filtres pour Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

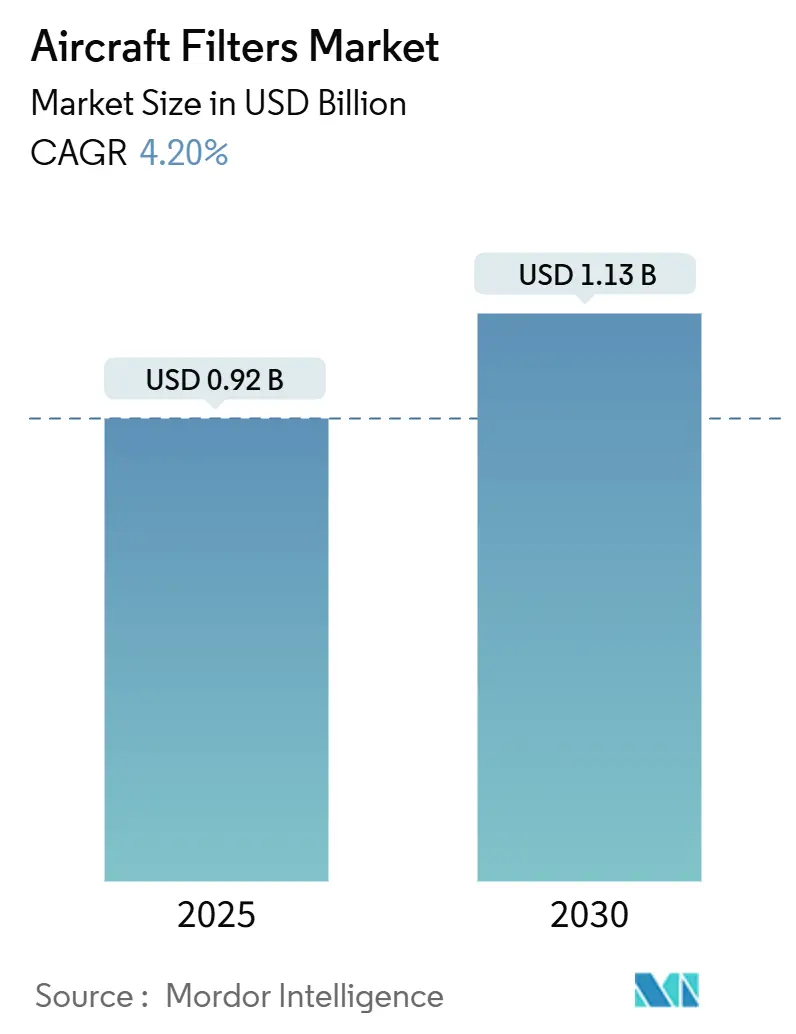

| Taille du Marché (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2030) | 1.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Filtres pour Aéronefs par Mordor Intelligence

La taille du marché des filtres pour aéronefs est de 0,92 milliard USD en 2025 et devrait progresser à un CAGR de 4,20 % pour atteindre 1,13 milliard USD en 2030. La croissance de la demande est portée par l'augmentation du nombre d'appareils en service, le renforcement des réglementations sur les émissions et la qualité de l'air en cabine, ainsi que par l'essor des carburants d'aviation durables et des technologies de propulsion à hydrogène. L'aviation commerciale continue d'ancrer la consommation, la modernisation militaire soutient une demande à forte valeur ajoutée, et les systèmes aériens sans pilote (UAS) ouvrent de nouvelles niches à forte croissance. L'innovation dans les filtres à liquide, l'adoption de médias à charbon actif et les pratiques de maintenance numérisées reconfigurent le positionnement concurrentiel, tandis que la résilience de la chaîne d'approvisionnement et l'expertise en certification demeurent des facteurs de différenciation décisifs. Le marché des filtres pour aéronefs bénéficie également d'un élan prononcé sur le marché secondaire, les opérateurs prolongeant les cycles de vie des actifs et augmentant les événements de maintenance.

Principaux Enseignements du Rapport

- Par type de filtre, les filtres à air détenaient 54,45 % de la part du marché des filtres pour aéronefs en 2024 ; les filtres à liquide ont enregistré le CAGR le plus rapide à 4,56 % jusqu'en 2030.

- Par matériau, la fibre de verre était en tête avec une part de 37,76 % en 2024, tandis que le charbon actif a connu la croissance la plus rapide avec un CAGR de 5,23 % jusqu'en 2030.

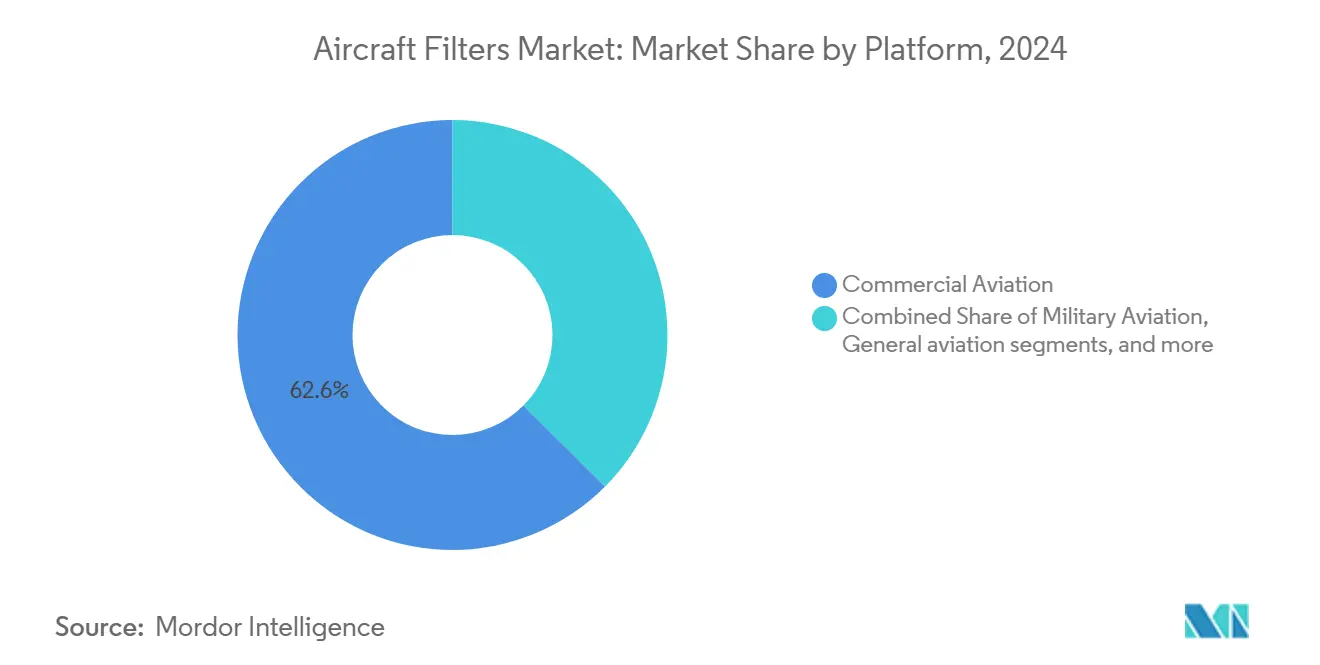

- Par plateforme, les aéronefs commerciaux ont représenté 62,56 % des revenus en 2024 ; les UAS demeurent le segment à la plus forte croissance avec un CAGR de 6,21 % sur la période de prévision.

- Par application, les systèmes moteurs ont capté 28,54 % de la taille du marché des filtres pour aéronefs en 2024, tandis que les solutions de filtration de l'air en cabine ont affiché la perspective de CAGR la plus solide à 4,75 %.

- Par utilisateur final, les canaux équipementiers représentaient 53,24 % des revenus de 2024, mais le marché secondaire progresse plus rapidement à un CAGR de 4,87 % grâce à l'allongement des durées de service.

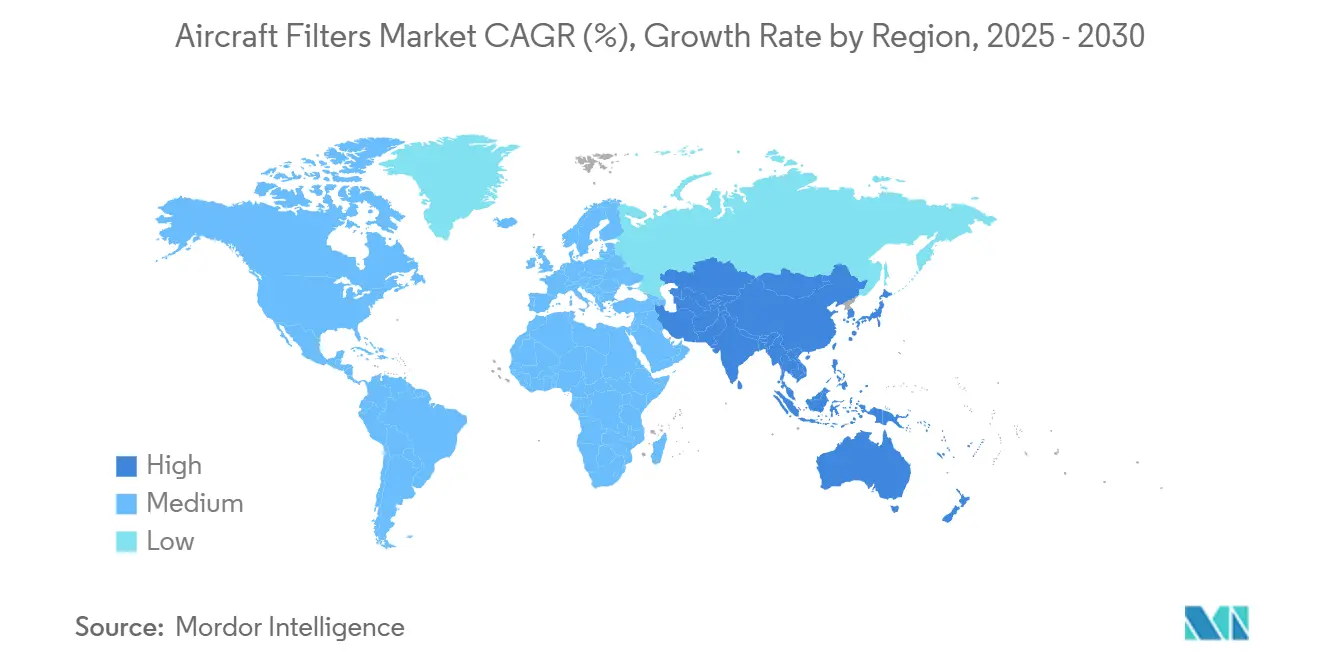

- Par géographie, l'Amérique du Nord était en tête avec une part de 27,67 % en 2024, et l'Asie-Pacifique affiche le CAGR le plus élevé à 4,95 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Filtres pour Aéronefs

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la taille mondiale de la flotte d'aéronefs commerciaux et militaires | +0.6% | Mondial avec accent sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Mise en œuvre de réglementations plus strictes de l'ICAO et de la FAA sur les émissions | +0.5% | L'Amérique du Nord et l'Europe portent l'adoption | Court terme (≤ 2 ans) |

| Croissance continue des programmes de modernisation et d'acquisition militaires | +0.4% | Corridors de défense en Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de services de maintenance, réparation et révision (MRO) | +0.3% | Mondial avec développement de pôles MRO en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les carburants d'aviation durables (SAF) et les technologies de propulsion à hydrogène | +0.3% | L'Europe et l'Amérique du Nord sont en tête, l'Asie-Pacifique suit | Long terme (≥ 4 ans) |

| Intégration de systèmes avancés de qualité de l'air en cabine et de surveillance de la santé | +0.3% | Mondial, notamment dans les cabines premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Taille Mondiale de la Flotte d'Aéronefs Commerciaux et Militaires

Les livraisons de cellules continuent d'augmenter jusqu'en 2030, les compagnies aériennes renouvelant leurs flottes de monocouloirs et les ministères de la défense prolongeant la durée de service des chasseurs de génération précédente. Des flottes plus importantes se traduisent directement par davantage d'ensembles de filtration, chaque avion de ligne principal embarquant plus de 20 éléments filtrants répartis entre les moteurs, les cabines, les circuits hydrauliques, les conduites de carburant et l'avionique. Les programmes de modernisation de plateformes telles que le F-22 comprennent des équipements de contrôle environnemental et de filtration améliorés pour garantir la qualité de l'air en cockpit lors de déploiements prolongés. Les intervalles de remplacement des filtres s'échelonnent généralement entre 500 et 2 000 heures de vol, de sorte que les taux d'utilisation de la flotte amplifient le volume du marché secondaire. La redondance de la chaîne d'approvisionnement prend de l'importance, car l'immobilisation d'un gros-porteur peut coûter aux opérateurs 150 000 USD par jour en perte de revenus, faisant de la disponibilité immédiate des filtres un indicateur de performance critique.

Mise en Œuvre de Réglementations Plus Strictes de l'ICAO et de la FAA sur les Émissions

Les organismes de réglementation relèvent les exigences de performance en matière d'émissions de particules, de soufre et de composés organiques volatils. La règle d'évaluation de la sécurité des systèmes de la FAA de 2024 impose des modifications de conception visant à éliminer les défaillances latentes, poussant les fabricants de filtres à intégrer des capteurs de surveillance de l'état pour la détection précoce des obstructions. Les limites parallèles de nvPM de l'ICAO et les mises à jour coordonnées de l'EASA harmonisent les seuils de certification et accélèrent le déploiement mondial de médias à plus haute efficacité. Les éléments longue durée qui réduisent la fréquence de maintenance et assurent la compatibilité avec les carburants d'aviation durables sont privilégiés. Les coûts de conformité représentent un défi pour les petites entreprises et font progressivement basculer les parts de marché vers les acteurs établis disposant d'installations d'essai robustes.

Croissance Continue des Programmes de Modernisation et d'Acquisition Militaires

Les budgets de défense continuent de donner la priorité aux modernisations d'aéronefs pour la guerre électronique, l'extension de portée et la protection des équipages. Les spécifications militaires dépassent leurs équivalents civils en matière de chocs, de vibrations et d'extrêmes thermiques, permettant une tarification premium pour les filtres spécialisés. Les opérations interdomaines renforcent le besoin d'environnements de cabine chimiquement propres lors de longues missions, important une technologie initialement développée pour la surveillance de la santé dans l'aviation commerciale. Les mandats de sécurité renforcent l'approvisionnement national, orientant les achats vers des fournisseurs locaux capables de satisfaire aux normes de traçabilité. Les longs délais d'acquisition soulignent toutefois la valeur d'un portefeuille mixte commercial-militaire pour équilibrer les flux de trésorerie.

Demande Croissante de Services de Maintenance, Réparation et Révision (MRO)

L'activité mondiale de MRO a rebondi au-delà des niveaux d'avant la pandémie, les compagnies aériennes prolongeant la durée de vie de leurs flottes pour amortir les retards de livraison de nouveaux appareils. Des projets phares tels que le méga-hangar MRO de Bengaluru d'Air India et les nouvelles usines de composants en Malaisie réduisent les délais d'exécution régionaux et ouvrent des points de stockage de filtration locaux. Les plateformes de maintenance prédictive font évoluer les compagnies aériennes du remplacement basé sur les heures de vol vers des échanges basés sur l'état, permettant aux fournisseurs qui intègrent des capteurs dans les boîtiers de filtres de capter des contrats de service. La consolidation vers de grands hangars renforce le pouvoir de négociation, de sorte que les fabricants de composants se différencient par une logistique rapide et des équipes techniques sur site.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des cycles mondiaux de production et de livraison d'aéronefs | -0.3% | Principaux pôles de fabrication en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts élevés liés à la qualification des produits et à la certification réglementaire | -0.3% | Mondial avec variations régionales des processus | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité des alliages de qualité aérospatiale | -0.2% | Mondial ; points chauds pour les métaux spéciaux | Court terme (≤ 2 ans) |

| Adoption de la fabrication additive réduisant la fréquence des remplacements de filtres | -0.2% | Adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Cycles Mondiaux de Production et de Livraison d'Aéronefs

Les ajustements de cadences de production chez Boeing et Airbus se répercutent sur les fournisseurs de composants de rang 2. Les filtres spécifiques à un programme ne peuvent pas facilement être réaffectés à d'autres, de sorte que des réductions de livraisons abruptes immobilisent les stocks et nuisent aux flux de trésorerie. Les partenariats de partage des risques et les conceptions modulaires capables de servir plusieurs plateformes atténuent l'exposition, mais nécessitent des investissements initiaux de reconception. Les fournisseurs construisent désormais des cellules de production flexibles et des stocks allégés, tout en devant garantir une exécution AOG en 24 heures.

Perturbations de la Chaîne d'Approvisionnement Affectant la Disponibilité des Alliages de Qualité Aérospatiale

Des cas de titane contrefait en 2024 ont entraîné des rappels et de nouvelles couches de documentation, augmentant les délais d'approvisionnement et les coûts administratifs.[1]Bureau de la responsabilité gouvernementale des États-Unis, "Métaux de l'aviation : mesures des agences nécessaires pour lutter contre le titane contrefait," gao.gov Les alliages frittés spécialisés pour les boîtiers haute température font face à des risques d'approvisionnement géopolitiques. Les entreprises réagissent en qualifiant des matériaux alternatifs, en diversifiant les sources et en développant les tests métallurgiques sur site, mais ces actions gonflent le fonds de roulement et compriment les marges, notamment dans les canaux du marché secondaire sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Filtre : Les Filtres à Liquide Gagnent du Terrain sous l'Effet des Exigences de Durabilité

Les filtres à air ont représenté 54,45 % des revenus en 2024 grâce à leur installation obligatoire dans les moteurs, les cabines et les baies avioniques. La taille du marché des filtres pour aéronefs pour les filtres à air devrait croître régulièrement avec les ajouts de flotte, mais cette croissance reste inférieure au CAGR de 4,56 % enregistré par les filtres à liquide. La demande en filtration liquide s'accélère car les mélanges de SAF et la propulsion à hydrogène envisagée nécessitent une filtration plus fine des conduites de carburant, de l'huile et des circuits hydrauliques pour gérer des profils de contaminants inédits. Les modules séparateurs coalesceurs avec électronique de détection d'eau embarquée bénéficient d'une tarification premium et ouvrent des ventes de retrofit récurrentes pour les flottes en service. Les fabricants intègrent de plus en plus des jauges de pression différentielle intelligentes qui alertent les équipes MRO avant les événements de dérivation, réduisant les dépositions non programmées.

Les progrès des filtres à liquide reflètent une pénétration croissante dans les unités séparatrices d'humidité à air de prélèvement et les filtres d'admission de piles à combustible sur des prototypes d'aéronefs électriques à décollage et atterrissage verticaux (VTOL) en développement. À mesure que les réglementations sur la sustentation motorisée arrivent à maturité, ces aéronefs hybrides électriques embarqueront plusieurs petits filtres à liquide et à air à haut débit pour protéger les moteurs, les onduleurs et les boucles thermiques. Les fournisseurs capables de tirer parti de médias communs à la fois pour les turbines existantes et les nouvelles conceptions énergétiques ont le potentiel de gagner des parts dans chaque sous-flotte que dessert le marché des filtres pour aéronefs.

Par Matériau : Le Charbon Actif en Forte Progression grâce à l'Accent mis sur la Qualité de l'Air en Cabine

La fibre de verre a maintenu une part de 37,76 % en 2024 en tant que choix traditionnel, rentable, pour l'élimination mécanique des particules. Cependant, le CAGR de 5,23 % du charbon actif est en tête de la croissance des matériaux, car l'adsorption chimique répond aux objectifs de COV et d'odeurs fixés par les compagnies aériennes et les régulateurs. La part du marché des filtres pour aéronefs pour les éléments en charbon actif augmente de manière disproportionnée dans les retrofits de cabines premium où les transporteurs font la publicité de systèmes d'air de « qualité hospitalière ». Les médias composites associant des couches de microfibres de verre à des granules de carbone combinent l'élimination des particules et des substances chimiques, minimisant les pénalités de perte de charge.

Les boîtiers en aluminium restent essentiels là où le poids, la résistance à la corrosion et la recyclabilité sont importants, tandis que les enceintes en alliage haute température dans les filtres à huile moteur résistent aux cycles thermiques. Les thermoplastiques jouent un rôle dans les conduites de retour basse pression, mais les tendances en matière de durabilité orientent la R&D vers les résines biosourcées. La sélection des matériaux prend désormais en compte la résilience de la chaîne d'approvisionnement autant que les performances ; les entreprises qualifiant des installations locales d'extrusion et de tissage atténuent les risques géopolitiques et raccourcissent les délais de réapprovisionnement.

Par Plateforme : Les Aéronefs Commerciaux Dominent, les UAS Affichent la Croissance la Plus Rapide

Les avions commerciaux ont contribué à 62,56 % des revenus de 2024, soutenus par les expansions de flottes de monocouloirs desservant des réseaux régionaux denses. Les programmes de gros-porteurs ajoutent de la valeur de manière disproportionnée, car chaque appareil comporte davantage d'étapes de filtration et des éléments de plus grande capacité. La demande en jets régionaux est stable pour les missions de service aérien essentiel nécessitant des systèmes de contrôle environnemental fiables dans des conditions difficiles.

Les revenus des UAS sont plus modestes aujourd'hui, mais affichent un CAGR de 6,21 % jusqu'en 2030, bénéficiant des budgets de renseignement, surveillance et reconnaissance (ISR) de défense, des pilotes de drones cargo et des aéronefs eVTOL passagers émergents. Les drones à propulsion hydrogène pour la surveillance maritime longue endurance introduisent des filtres à particules ultrafines et à humidité pour protéger les piles PEM, élargissant la profondeur des applications. L'aviation militaire fournit un flux équilibré de commandes à forte marge pour les filtres de cabine certifiés NBC et les crépines hydrauliques à haute résistance aux chocs. En revanche, les rénovations de jets d'affaires dans l'aviation générale maintiennent la demande d'éléments de cabine et hydrauliques à rotation rapide.

Par Application : Les Systèmes Moteurs Restent en Tête mais les Solutions de Cabine s'Accélèrent

La filtration moteur détenait une part de 28,54 % en 2024, reflétant le caractère critique de la propreté de l'admission d'air, de l'huile et du carburant pour prévenir l'érosion des compresseurs et l'usure des paliers. La taille du marché des filtres pour aéronefs pour les moteurs continuera de s'étendre parallèlement aux livraisons d'aéronefs, mais les solutions de filtration de l'air en cabine affichent un CAGR notable de 4,75 %. Les filtres de cabine gagnent en visibilité, les compagnies aériennes tirant parti des ensembles HEPA plus charbon pour rassurer les voyageurs et se conformer à la règle de ventilation 14 CFR 25.831.

Le refroidissement avionique, les circuits hydrauliques et pneumatiques ajoutent des niches de croissance à mesure que la pénétration du fly-by-wire et les systèmes hydrauliques à plus haute pression nécessitent une filtration plus fine. Les modules de surveillance de l'état intégrés qui transmettent les données de pression différentielle dans les systèmes de surveillance de l'état des aéronefs permettent la maintenance prédictive et aident les fabricants à vendre des abonnements analytiques en complément.

Par Utilisateur Final : Le Marché Secondaire Prend de la Vitesse grâce à l'Allongement des Durées de Service

Les installations équipementiers ont représenté 53,24 % du chiffre d'affaires de 2024, mais les CAGR du marché secondaire dépassent 4,87 % à mesure que les compagnies aériennes prolongent les calendriers de mise hors service des aéronefs et intensifient les rénovations intérieures. La taille du marché des filtres pour aéronefs liée aux remplacements sur le marché secondaire gonfle lorsque l'utilisation dépasse 12 heures de vol par jour, comprimant les intervalles de remplacement. Les campagnes de retrofit qui remplacent les éléments en fibre de verre traditionnels par des cartouches HEPA-charbon combinées créent des revenus supplémentaires tout en améliorant les scores de bien-être en cabine.

Les fournisseurs disposant d'une distribution mondiale et de partenariats avec des stations de réparation agréées FAA/EASA Part-145 occupent des positions favorables. Le carnet de commandes de filtration aérospatiale de Parker-Hannifin s'est fortement développé à la suite de l'acquisition de Meggitt, illustrant comment la consolidation peut débloquer des ventes croisées vers des ensembles de systèmes plus larges. Les pilotes de jumeaux numériques calculant la durée de vie des filtres en temps réel visent à réduire les dépositions non programmées, ancrant des accords de service à long terme qui stabilisent les revenus.

Analyse Géographique

L'Amérique du Nord a conservé une part de 27,67 % en 2024, soutenue par une base d'opérateurs dense, une surveillance stricte de la FAA et des dépenses de défense élevées. Les fournisseurs de filtres bénéficient de leur proximité avec plusieurs lignes d'assemblage final de gros-porteurs et d'un vaste écosystème MRO nécessitant une logistique rapide de pièces de rechange. Les récentes règles de la FAA sur l'intégration de la sustentation motorisée et l'évaluation de la sécurité des systèmes introduisent des pics à court terme dans la demande de conseil en certification. Les budgets militaires soutiennent un approvisionnement régulier en filtration de cabine certifiée NBC et en séparateurs de particules adaptés aux environnements désertiques, maintenant des marges saines.

L'Asie-Pacifique affiche le CAGR le plus fort à 4,95 %, portée par l'expansion des flottes en Inde, en Chine et dans les marchés d'Asie du Sud-Est en forte croissance. Le campus MRO de Bengaluru d'Air India d'une valeur de 2,5 milliards USD et les usines de composants en Malaisie raccourcissent les délais d'approvisionnement et ouvrent des voies de localisation pour les fournisseurs. Les programmes d'aéronefs nationaux en Chine stimulent la production locale de filtres dans le cadre de règles de contenu local, incitant à des coentreprises pour transférer la technologie tout en maintenant la conformité aux exportations. Les solides pilotes de drones cargo régionaux accélèrent également l'adoption de filtres UAS de niche.

La base mature de l'Europe enregistre une croissance modeste mais est en tête de la politique de durabilité. Le mandat de mélange de SAF et les subventions de recherche sur l'aviation à hydrogène créent un terrain fertile pour les filtres à carburant et cryogéniques de nouvelle génération. La modernisation de l'OTAN et les compensations industrielles assurent une demande stable de filtres de contrôle environnemental de qualité combat. La coopération FAA-EASA sur les technologies émergentes réduit les tests en double pour les fournisseurs.[2]Administration fédérale de l'aviation, "La FAA et l'EASA s'engagent à coopérer," faa.gov

Des régions plus petites mais stratégiques complètent la demande. Le Moyen-Orient pousse une utilisation intensive de monocouloirs à cycles élevés qui augmente le volume de remplacement, et les environnements sableux difficiles nécessitent des filtres d'admission robustes. Le rebond du tourisme en Amérique du Sud soutient les mises à niveau des systèmes d'air en cabine sur des flottes vieillissantes. Le marché africain reste naissant, mais des opportunités existent dans les drones cargo humanitaires nécessitant des filtres légers et à haute efficacité fonctionnant dans des conditions poussiéreuses.

Paysage Concurrentiel

Le marché des filtres pour aéronefs présente une concentration modérée. Parker-Hannifin Corporation a renforcé sa position de leader avec l'acquisition de Meggitt pour 6,8 milliards USD, créant un large portefeuille de gestion des fluides qui regroupe la filtration avec des vannes et des produits de gestion thermique.[3]Parker Hannifin, "Résultats du quatrième trimestre de l'exercice 2024," parker.com Donaldson Company, Inc. a affiché une croissance de 18,70 % de ses revenus dans la défense aérospatiale au début de 2025, s'appuyant sur des médias synthétiques propriétaires et un réseau de distribution mondial.[4]Donaldson Company, "Résultats du deuxième trimestre de l'exercice 2025," donaldson.com Pall Corporation demeure un spécialiste technologique clé en microfiltration de carburant liquide et en contrôle de la contamination hydraulique.

Les mouvements stratégiques tendent vers l'intégration verticale et les acquisitions de médias poreux. IDEX Corporation a finalisé l'acquisition de Mott Corporation pour accéder à l'expertise en matériaux poreux frittés adaptés aux filtres pour la propulsion à hydrogène et électrique. Le rachat de l'unité de filtration de Solventum par Thermo Fisher signale un intérêt croisé de la filtration en sciences de la vie vers les applications aérospatiales exigeant une adsorption bactérienne et moléculaire.

Les thèmes de la course technologique incluent les éléments « intelligents » dotés de capteurs qui transmettent des données de santé, les médias multicouches combinant l'efficacité HEPA avec l'absorption des COV, et les cages entièrement métalliques fabriquées par fabrication additive capables de résister à de larges plages de températures. Les acteurs établis font face à des incursions concurrentielles de la part de start-ups d'aéronefs électriques cherchant des filtres de refroidissement compacts imprimés en 3D. La certification reste une barrière à l'entrée élevée ; les nouveaux entrants s'associent souvent aux acteurs établis pour accéder aux laboratoires de qualification DO-160.

Leaders du Secteur des Filtres pour Aéronefs

Parker-Hannifin Corporation

Donaldson Company, Inc.

Freudenberg Filtration Technologies GmbH & Co. KG

Safran SA

Pall Corporation (Danaher Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : The Boeing Company et Donaldson Company, Inc. ont élargi leur partenariat en intégrant des produits de filtration pour giravions dans le portefeuille de distribution de Boeing.

- Septembre 2023 : AAR CORP. a conclu un accord de distribution exclusive pluriannuel avec Pall Corporation pour fournir des produits de filtration pour aéronefs à des clients militaires étrangers. Dans le cadre de cet accord, AAR gère l'inventaire, la commercialisation et la distribution des solutions de filtration de Pall, renforçant le support du marché secondaire pour les clients de l'aviation de défense à l'échelle mondiale.

Portée du Rapport Mondial sur le Marché des Filtres pour Aéronefs

| Filtres à Air |

| Filtres à Liquide |

| Fibre de Verre |

| Charbon Actif |

| Aluminium |

| Plastique |

| Aviation Commerciale | Monocouloirs |

| Gros-Porteurs | |

| Jets Régionaux | |

| Aviation Militaire | Combat |

| Transport | |

| Missions Spéciales | |

| Hélicoptères | |

| Aviation Générale | Jets d'Affaires |

| Hélicoptères Commerciaux | |

| Systèmes Aériens Sans Pilote | Civil et Commercial |

| Défense et Gouvernement |

| Moteur |

| Système de Filtration de l'Air en Cabine |

| Système de Refroidissement Avionique |

| Système Hydraulique |

| Système Carburant |

| Système Pneumatique |

| Équipementier (OEM) |

| Marché Secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Filtre | Filtres à Air | ||

| Filtres à Liquide | |||

| Par Matériau | Fibre de Verre | ||

| Charbon Actif | |||

| Aluminium | |||

| Plastique | |||

| Par Plateforme | Aviation Commerciale | Monocouloirs | |

| Gros-Porteurs | |||

| Jets Régionaux | |||

| Aviation Militaire | Combat | ||

| Transport | |||

| Missions Spéciales | |||

| Hélicoptères | |||

| Aviation Générale | Jets d'Affaires | ||

| Hélicoptères Commerciaux | |||

| Systèmes Aériens Sans Pilote | Civil et Commercial | ||

| Défense et Gouvernement | |||

| Par Application | Moteur | ||

| Système de Filtration de l'Air en Cabine | |||

| Système de Refroidissement Avionique | |||

| Système Hydraulique | |||

| Système Carburant | |||

| Système Pneumatique | |||

| Par Utilisateur Final | Équipementier (OEM) | ||

| Marché Secondaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des filtres pour aéronefs en 2025 et à quel rythme croît-il ?

Le marché des filtres pour aéronefs était évalué à 0,92 milliard USD en 2025 et devrait progresser à un CAGR de 4,20 % pour atteindre 1,13 milliard USD en 2030.

Quel type de filtre connaît la croissance la plus rapide ?

Les filtres à liquide enregistrent la croissance la plus élevée avec un CAGR de 4,56 %, car les carburants d'aviation durables et les systèmes à hydrogène nécessitent une filtration de carburant plus fine.

Pourquoi le charbon actif suscite-t-il de l'intérêt dans les applications de cabine ?

Les compagnies aériennes déploient des couches de charbon actif pour éliminer les composés organiques volatils et les odeurs, répondant ainsi à des normes de qualité de l'air en cabine plus strictes et aux attentes des passagers en matière de santé.

Qu'est-ce qui stimule la demande du marché secondaire pour les filtres pour aéronefs ?

L'allongement de la durée de service des aéronefs, une utilisation plus intensive et les programmes de retrofit intégrant des fonctionnalités de surveillance de l'état poussent la croissance du marché secondaire à un CAGR de 4,87 %.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête de l'expansion régionale avec un CAGR de 4,95 % grâce aux ajouts de flotte, aux nouveaux pôles MRO et au développement des capacités de fabrication aérospatiale.

Comment les réglementations influencent-elles la conception des filtres ?

Les règles de la FAA et de l'ICAO sur les émissions, la sécurité des systèmes et les véhicules à sustentation motorisée imposent une efficacité de filtration plus élevée et des capteurs de surveillance de l'état intégrés pour prévenir les défaillances latentes.

Dernière mise à jour de la page le: