Taille et Part du Marché des Intérieurs d'Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 31.45 Milliards de dollars |

| Taille du Marché (2030) | 41.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.57% CAGR |

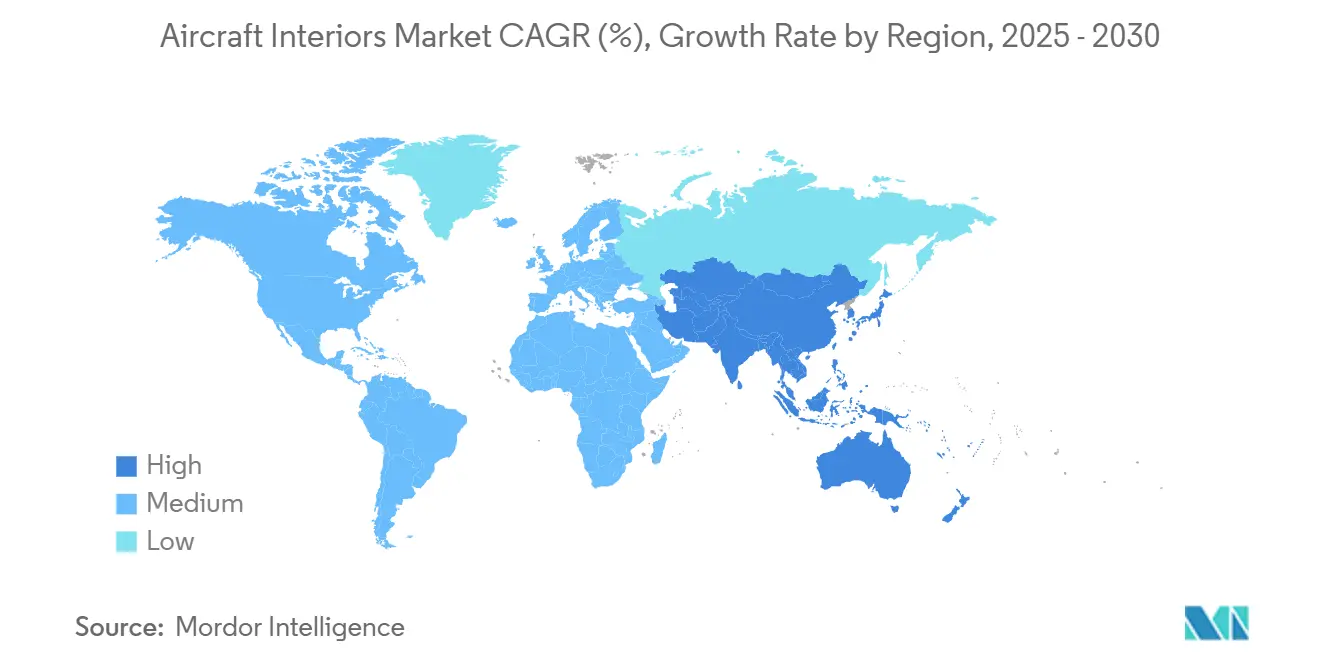

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

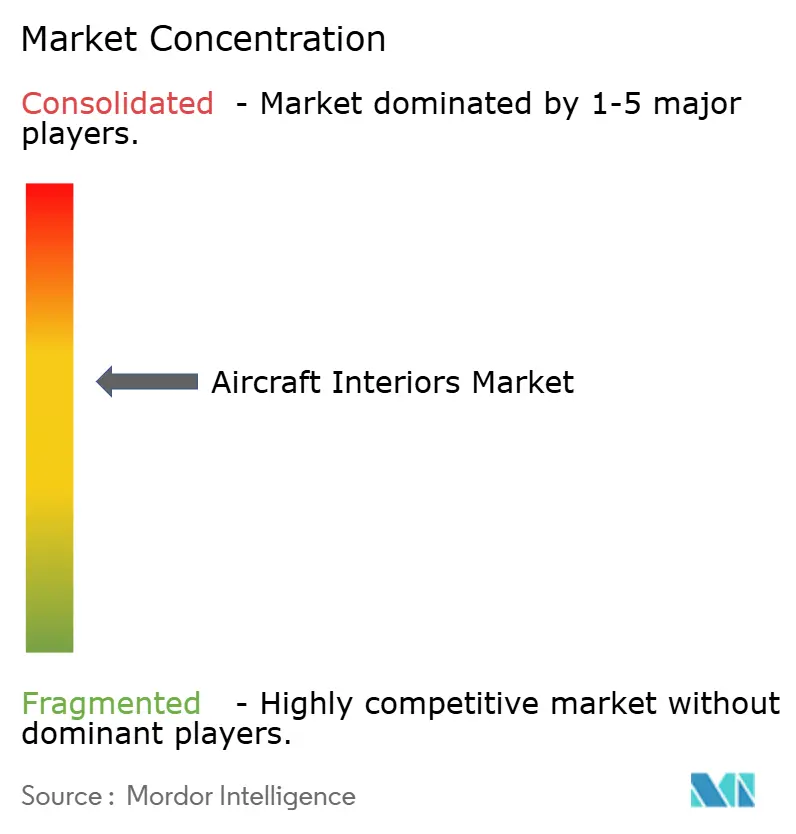

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Intérieurs d'Aéronefs par Mordor Intelligence

La taille du marché des intérieurs d'aéronefs a atteint 31,45 milliards USD en 2025 et devrait se développer à un TCAC de 5,57 % pour atteindre 41,24 milliards USD d'ici 2030. Les programmes de densification de cabine, la croissance rapide des flottes dans les régions émergentes, l'adoption de matériaux composites légers et une activité de rénovation soutenue renforcent la résilience du marché des intérieurs d'aéronefs. Les compagnies aériennes continuent de standardiser un pas de siège de 31 pouces en classe économique tout en aménageant des rangées supplémentaires en classe économique premium, ce qui augmente les revenus annexes sans modifications significatives du plan de cabine. Parallèlement, les structures de sièges en fibre de carbone, telles que les pieds composites de l'AEGO X, réduisent le poids unitaire et la consommation de carburant, incitant les transporteurs à privilégier les fournisseurs capables d'offrir des économies sur le cycle de vie. L'essor des flottes de compagnies à bas coût (LCC) sur une décennie stimule la demande d'intérieurs haute densité, notamment dans la région Asie-Pacifique. Dans le même temps, les goulets d'étranglement de la chaîne d'approvisionnement orientent les compagnies aériennes vers des solutions de rénovation et des modèles mixtes de livraison-achèvement. La concurrence s'intensifie à mesure que les acteurs établis intègrent des couches de services numériques à leurs produits physiques, créant des offres groupées promettant maintenance prédictive, personnalisation des passagers et engagements en faveur de l'économie circulaire.

Principaux Enseignements du Rapport

- Par composant, les sièges ont représenté 32,56 % des revenus en 2024, tandis que l'IFEC a enregistré le TCAC le plus rapide à 7,23 % jusqu'en 2030.

- Par type d'aéronef, les fuselages étroits ont représenté 46,24 % de la part du marché des intérieurs d'aéronefs en 2024, tandis que les jets d'affaires devraient croître à un TCAC de 6,24 % jusqu'en 2030.

- Par utilisateur final, les installations chez les équipementiers ont représenté 62,22 % de la taille du marché des intérieurs d'aéronefs en 2024, mais le segment du marché secondaire progresse à un TCAC de 6,57 %.

- Par géographie, l'Amérique du Nord a détenu 31,45 % des revenus de 2024, mais l'Asie-Pacifique devrait se développer à un TCAC de 7,23 % grâce à des engagements de flotte records.

Tendances et Perspectives du Marché Mondial des Intérieurs d'Aéronefs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Stratégies croissantes de densification de cabine pour maximiser la rentabilité des compagnies aériennes | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante de matériaux composites légers pour réduire la consommation de carburant | +1.5% | Mondial, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| Demande croissante de rénovation des flottes actives et vieillissantes | +1.1% | Cœur Asie-Pacifique, Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Expansion des flottes de compagnies à bas coût sur les marchés émergents | +0.9% | Asie-Pacifique, Amérique du Sud, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Prolifération des sièges en classe économique premium pour répondre à la demande des passagers | +0.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transfert de technologie des intérieurs eVTOL et UAM vers l'aviation commerciale | +0.6% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stratégies Croissantes de Densification de Cabine pour Maximiser la Rentabilité des Compagnies Aériennes

Les compagnies aériennes affinent l'économie du nombre de sièges pour augmenter les rendements par vol. Delta lancera des tarifs différenciés en cabine principale en 2025, élargissant les opportunités de vente incitative tout en maintenant le pas de siège inchangé.[1]Travel Market Report, "Delta Air Lines to Launch New Main Cabin Fare in 2025," travelmarketreport.com British Airways CityFlyer a reconfiguré ses E190LR à 106 sièges, en utilisant des dossiers plus fins et des appuie-têtes réglables pour préserver l'ergonomie. Frontier et d'autres compagnies ultra-low-cost ont introduit des rangées limitées de « première classe », prouvant que la densification peut tout de même capter des rendements premium. Les cabines en classe économique premium sont devenues un segment intermédiaire à haute marge qui justifie l'investissement dans des coussins améliorés, des ailes de confidentialité et des prises de courant. Les fournisseurs capables d'équilibrer la densité des sièges fins avec le confort lombaire deviennent des partenaires privilégiés, soutenant la croissance du marché des intérieurs d'aéronefs.

Adoption Croissante de Matériaux Composites Légers pour Réduire la Consommation de Carburant

Les structures en PRFC thermoplastique sont répandues dans les pieds de sièges, les monuments et les parois latérales. AEGO X rapporte des économies de poids à deux chiffres par ensemble de trois sièges, se traduisant par des économies de carburant mesurables sur les cycles court-courriers. Airbus a réussi à tester en vol des panneaux de nez en PRFC biosourcé qui correspondent à la résistance mécanique tout en réduisant les émissions de CO2 sur le cycle de vie.[2]CompositesWorld, "Airbus Flies Bio-Based Carbon Fiber Helicopter Nose Panel," compositesworld.com Collins Aerospace fournira des unités de service aux passagers renforcées de fibres sur les cabines A320 Airspace, illustrant l'échelle de montage en ligne pour les matériaux avancés. Les panneaux sandwich thermoplastiques FITS réduisent le poids de 10 % par rapport au nid d'abeilles Nomex et sont entièrement recyclables, soutenant les indicateurs de durabilité des compagnies aériennes. Les innovations axées sur la réduction du poids continuent d'apporter un élan au marché des intérieurs d'aéronefs.

Demande Croissante de Rénovation des Flottes Actives et Vieillissantes

Avec des heures de vol mondiales à 106 % des niveaux d'avant la pandémie, les transporteurs rénovent leurs cabines pour s'aligner sur l'évolution des standards de marque. Airbus prévoit que les dépenses de services en Asie-Pacifique plus que doubleront pour atteindre 129 milliards USD d'ici 2043, les améliorations et la modernisation dépassant les autres activités. Les récentes livraisons d'A350 à Iberia et Lufthansa étaient dépourvues de suites premium complètes, imposant des programmes de rénovation post-livraison qui sollicitent les créneaux de maintenance. Les taux de mise hors service restent inférieurs à 2 %, de sorte que les intérieurs conçus pour des cycles de 12 ans restent en service plus longtemps. Par conséquent, les rafraîchissements de textiles, les rénovations de monuments et les remplacements d'IFEC s'intensifient, stimulant les revenus du marché secondaire sur l'ensemble du marché des intérieurs d'aéronefs.

Expansion des Flottes de Compagnies à Bas Coût sur les Marchés Émergents

IndiGo vise à doubler ses destinations internationales d'ici mars 2025, et ses premières livraisons d'A321XLR nécessiteront de nouvelles configurations de sièges allongés et des relocalisations de cuisines et lavabos. Cebu Pacific a passé une commande de 24 milliards USD pour 152 appareils A321neo/A320neo, chacun pouvant accueillir 240 sièges dans une configuration monoclasse optimisée. L'engagement d'Akasa Air pour 226 appareils soutient également la demande de configurations haute densité en Asie du Sud-Est. Les modèles d'exploitation des compagnies à bas coût favorisent des intérieurs durables et à rotation rapide, poussant les fournisseurs à livrer des ensembles de sièges et de monuments économiques et légers capables de résister à des rotations de 30 minutes. Ces dynamiques renforcent les perspectives de croissance rapide du marché des intérieurs d'aéronefs dans les régions émergentes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perturbations continues de la chaîne d'approvisionnement en matériaux de qualité aérospatiale | -0.8% | Mondial, avec des impacts aigus en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts élevés de certification et exigences de conformité réglementaire | -0.6% | Mondial, avec des normes régionales variables | Long terme (≥ 4 ans) |

| Défis liés aux compromis entre poids de cabine et sécurité dans la conception des intérieurs | -0.7% | Mondial, avec des exigences plus strictes en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Reports des dépenses d'investissement des compagnies aériennes dus à l'inflation | -0.5% | Mondial, avec un impact plus élevé sur les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perturbations Continues de la Chaîne d'Approvisionnement en Matériaux de Qualité Aérospatiale

Quatre-vingt-quatorze pour cent des dirigeants du secteur aérospatial ont signalé des pénuries de pièces modérées à sévères en 2024, le titane et les aciers spéciaux arrivant en tête de liste. Les sanctions imposées à un fournisseur russe clé ont supprimé environ un quart de la production mondiale de titane laminé, obligeant les équipementiers à recourir à un double approvisionnement à coût plus élevé. L'incident du titane contrefait chez Boeing a mis en évidence des lacunes de traçabilité à plusieurs niveaux, déclenchant des audits documentaires sur dix ans et ralentissant les intérieurs de montage en ligne en raison de la suspension des livraisons de rails de sièges. Les aciéries spécialisées ont subi des arrêts et une tension sur les matières premières, incitant les compagnies aériennes à constituer des stocks de poutres de plancher de rechange, ce qui a alourdi les coûts logistiques et immobilisé le fonds de roulement. L'IATA a confirmé que ces pressions persisteront jusqu'en 2025, compliquant les calendriers de rénovation de cabine.

Coûts Élevés de Certification et Exigences de Conformité Réglementaire

Les réglementations de ventilation de la FAA exigent 0,55 livre d'air frais par minute par occupant, et les travaux en cours sur la contamination de l'air de prélèvement pourraient déclencher des mandats supplémentaires de capteurs.[3]Federal Aviation Administration, "Cabin Air Quality," faa.gov La révision H de la norme d'éclairage de secours SAE relève les seuils de performance photoluminescente, obligeant les fournisseurs à reconcevoir les marquages des voies d'évacuation. SWISS a eu besoin de 1,5 tonne de lest pour compenser ses suites de première classe fermées, soulignant les impacts de certification en cascade de la redistribution du poids. Les examens des groupes de travail de l'industrie montrent que les contraintes de ressources de la FAA allongent les délais d'approbation, notamment pour les pièces fabriquées par fabrication additive, retardant ainsi les programmes d'intérieurs innovants. Des budgets de certification élevés exercent une pression particulière sur les nouveaux entrants de plus petite taille, tempérant l'adoption à court terme de nouvelles solutions d'intérieurs et freinant marginalement la croissance du marché des intérieurs d'aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Systèmes IFEC Pilotent la Transformation Numérique

La catégorie des sièges a représenté 32,56 % des revenus de 2024. Pourtant, l'IFEC est en passe de dépasser tous les autres composants avec un TCAC de 7,23 % jusqu'en 2030, signalant un pivot vers des cabines à activation numérique qui monétisent l'engagement des passagers. Les redevances de licence de contenu ont dépassé 300 millions USD en 2024, soulignant la valeur croissante que les compagnies aériennes accordent aux films et jeux exclusifs. La taille du marché des intérieurs d'aéronefs attribuable aux seules mises à niveau IFEC devrait atteindre 8,2 milliards USD d'ici 2030, portée par des forfaits de connectivité Ka-band de nouvelle génération qui combinent streaming, commerce électronique en temps réel et flux de données de maintenance prédictive.

IdeaNova et Safran ont présenté en 2025 des outils de mise en miroir IPTV et de contenu généré par les utilisateurs qui traitent les écrans de dossier de siège comme des nœuds de réseau plutôt que comme des écrans isolés. Parallèlement, l'éclairage LED programmable imite les rythmes circadiens pour réduire le décalage horaire, et les cuisines composites offrent 10 % d'économies de poids. Les fournisseurs marient des matériaux durables de manière modulaire afin que les monuments puissent être remplacés ou rénovés plusieurs fois au cours de la vie d'une cellule. La surveillance réglementaire de la FAA et de l'EASA continue de façonner la sélection des matériaux et les normes d'inflammabilité, garantissant la sécurité tout en encourageant les innovations qui contribuent à développer le marché des intérieurs d'aéronefs.

Par Type d'Aéronef : Les Jets d'Affaires Propulsent la Personnalisation Premium

Les fuselages étroits ont représenté 46,24 % de la part du marché des intérieurs d'aéronefs en 2024, reflétant des cadences de production robustes pour les appareils à couloir unique. En revanche, les jets d'affaires progressent à un TCAC de 6,24 % dans le sillage d'une vague de livraisons attendue de 8 500 unités cette décennie.[4]Honeywell Aerospace, "New Business Aviation Outlook Forecasts High-Flying Demand," aerospace.honeywell.com En termes de valeur, la taille du marché des intérieurs d'aéronefs pour les cabines de jets d'affaires premium et sur mesure devrait atteindre 4,9 milliards USD d'ici 2030.

Airbus Corporate Jets note que plus de 80 % des clients exigent désormais des aménagements entièrement personnalisés, incluant des espaces spa et un éclairage bien-être. Le programme Allegris de Lufthansa pour les fuselages larges, qui installera plus de 31 000 nouveaux sièges, illustre l'investissement parallèle dans les flottes à double couloir. Dans le même temps, l'accord de RECARO pour 75 000 sièges sur les eVTOL Eve laisse entrevoir une future pollinisation croisée des conceptions légères. La personnalisation s'étend désormais aux parois latérales insonorisantes et aux hublots à vitrage intelligent, indiquant que la différenciation ne se limite plus aux textiles. Ces tendances renforcent collectivement les niches de demande premium, soutenant la trajectoire ascendante du marché des intérieurs d'aéronefs.

Par Utilisateur Final : L'Élan du Marché Secondaire s'Accélère

Les installations chez les équipementiers captent encore 62,22 % des dépenses de 2024, mais les revenus du marché secondaire progressent à un TCAC de 6,57 % alors que les compagnies aériennes maintiennent en service leurs appareils plus anciens face aux retards de livraison. Accenture observe que 42 % des dirigeants du secteur aérospatial anticipent des augmentations à court terme des budgets de maintenance, les intérieurs étant une catégorie prioritaire. La croissance axée sur la rénovation a porté la taille du marché des intérieurs d'aéronefs pour les services du marché secondaire à 11,3 milliards USD en 2025, et la valeur devrait dépasser 15,5 milliards USD d'ici 2030.

Collins Aerospace propose désormais trois voies de mise à niveau modulaires pour les sièges économiques Pinnacle qui réutilisent les structures existantes, réduisant les déchets et l'effort de certification. Les pénuries de sièges ont retardé de nombreux montages en ligne chez les équipementiers, obligeant les opérateurs à accepter des livraisons « vertes » et à planifier des créneaux d'achèvement dans des installations de maintenance indépendantes. Les stations de réparation agréées EASA Partie 145 dotées de capacités d'intégration de sièges commandent donc des tarifs de main-d'œuvre premium. Cette tendance signale un pilier de revenus durable pour les fournisseurs qui pivotent vers des solutions de rénovation à rotation rapide, dynamisant davantage le marché des intérieurs d'aéronefs.

Analyse Géographique

L'Amérique du Nord a généré 31,45 % des revenus de 2024, soutenue par des programmes d'investissement en cabine premium, des réseaux de maintenance matures et des cycles de remplacement soutenus chez les transporteurs historiques. Les principales compagnies aériennes américaines testent des cabines en classe économique premium plus grandes, tandis que les opérateurs canadiens rénovent les intérieurs de fuselages étroits pour soutenir les missions transpacifiques ultra-long-courriers. Les fournisseurs de sièges et d'IFEC bénéficient des achats consolidés des compagnies aériennes et de voies de certification FAA claires, positionnant la région comme un banc d'essai technologique qui influence ensuite l'adoption mondiale.

L'Asie-Pacifique est le moteur de croissance remarquable avec un TCAC prévu de 7,23 % jusqu'en 2030, propulsé par des engagements de flotte dépassant 4 000 jets à couloir unique et une base croissante de voyageurs de la classe moyenne. Airbus prévoit que les dépenses de maintenance régionales passeront de 43 milliards USD en 2024 à 109 milliards USD d'ici 2043, créant une demande structurelle pour les cuisines, lavabos et forfaits de connectivité rénovés. Les compagnies à bas coût en Inde, en Indonésie et aux Philippines favorisent les configurations haute densité, stimulant les commandes en volume de sièges fins et de monuments légers qui réduisent les temps de rotation.

L'Europe fait face à des vents contraires de capacité liés aux retards de la chaîne d'approvisionnement, mais les programmes de cabine premium comme Allegris de Lufthansa génèrent des commandes à haute marge pour des suites de première classe et des portes de confidentialité. La synchronisation réglementaire entre l'EASA et la FAA réduit la duplication des certifications, faisant de la région un adopteur crucial de deuxième vague pour les nouveaux matériaux. Le Moyen-Orient tire parti des modèles de méga-hubs pour sécuriser des intérieurs de fuselages larges sur mesure, tandis que l'Afrique et l'Amérique du Sud affichent des progrès progressifs dans un contexte de lacunes infrastructurelles. Collectivement, ces dynamiques régionales maintiennent le marché des intérieurs d'aéronefs sur une trajectoire ascendante régulière.

Paysage Concurrentiel

La concentration du marché est modérée. Le premier rang, composé de Safran SA, Collins Aerospace, Panasonic Avionics Corporation, Jamco Corporation et Honeywell International Inc., s'appuie sur des portefeuilles intégrés et des contrats d'équipements fournis par les fournisseurs à long terme. Les acquisitions de MGR Foamtex et Airline Graphics par Insperial élargissent son empreinte en matériaux et la positionnent comme fournisseur de textiles multi-continents. L'achat de GETI par Yingling Aviation illustre la consolidation de la maintenance qui vise à capter davantage de revenus de rénovation.

L'intégration technologique est un facteur de différenciation primordial. La suite MAYA de Collins et Panasonic associe un écran OLED de 45 pouces à une personnalisation pilotée par l'IA, élevant le niveau des expériences en classe affaires. L'Alliance Numérique d'Airbus inclut désormais Collins, créant une plateforme de maintenance prédictive inter-équipementiers qui relie la santé des systèmes de cabine aux données de cellule. Les jeunes entreprises exploitent la fabrication additive pour produire des pièces à faible volume et à forme adaptée qui contournent les coûts d'outillage traditionnels, bien que les voies de certification restent longues. La durabilité ouvre des espaces blancs pour les stratifiés biosourcés et les textiles en circuit fermé, F/List dévoilant des placages de bois conformes aux exigences de dégagement de chaleur qui n'ajoutent pas de poids. L'intensité concurrentielle restera élevée à mesure que les fournisseurs s'efforcent de sécuriser des matières premières rares et de naviguer dans l'évolution des obstacles réglementaires au sein du marché des intérieurs d'aéronefs.

Leaders du Secteur des Intérieurs d'Aéronefs

Safran SA

Honeywell International Inc.

JAMCO Corporation

Collins Aerospace (RTX Corporation)

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : AXISCADES Technologies a obtenu deux projets pilotes pour la conception et la rénovation d'intérieurs de cabine d'aéronefs, marquant son entrée sur le marché des intérieurs de cabine. La portée complète du projet englobe la conception de cabine d'aéronef, l'ingénierie des systèmes de sièges, la conception et l'intégration du câblage électrique, ainsi que les solutions de rénovation et de modernisation.

- Mai 2024 : Panasonic Avionics Corporation of North America et EVA Air ont signé un accord pour installer des systèmes de divertissement en vol (IFE), des systèmes de connectivité et des services numériques sur 54 appareils à fuselage large et étroit d'EVA Air.

- Juin 2023 : United Airlines et Panasonic Avionics ont conclu un accord pour mettre en œuvre le système de divertissement en vol (IFE) Astrova de Panasonic. La compagnie aérienne prévoit d'équiper certains nouveaux appareils B787 et A321XLR avec ce système.

Portée du Rapport sur le Marché Mondial des Intérieurs d'Aéronefs

| Sièges |

| Éclairage de Cabine |

| Divertissement en Vol et Connectivité (IFEC) |

| Cuisines et Lavabos |

| Hublots et Pare-brise |

| Panneaux de Sol et Parois Latérales |

| Fuselage Étroit |

| Fuselage Large |

| Jets Régionaux |

| Jets d'Affaires |

| Aéronefs Militaires |

| Équipementier |

| Marché Secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Sièges | ||

| Éclairage de Cabine | |||

| Divertissement en Vol et Connectivité (IFEC) | |||

| Cuisines et Lavabos | |||

| Hublots et Pare-brise | |||

| Panneaux de Sol et Parois Latérales | |||

| Par Type d'Aéronef | Fuselage Étroit | ||

| Fuselage Large | |||

| Jets Régionaux | |||

| Jets d'Affaires | |||

| Aéronefs Militaires | |||

| Par Utilisateur Final | Équipementier | ||

| Marché Secondaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des intérieurs d'aéronefs d'ici 2030 ?

Le marché des intérieurs d'aéronefs devrait atteindre 41,24 milliards USD d'ici 2030, reflétant un TCAC de 5,57 % à partir de 2025.

Quelle catégorie de composants connaît la croissance la plus rapide dans les rénovations de cabine ?

Les systèmes de divertissement en vol et de connectivité (IFEC) se développent à un TCAC de 7,23 % alors que les compagnies aériennes intègrent le streaming, le commerce électronique et les services de données en temps réel.

Pourquoi l'Asie-Pacifique est-elle la région la plus prometteuse pour les fournisseurs de cabine ?

Les plans d'expansion de flotte dépassant 4 000 livraisons d'appareils à couloir unique et la croissance agressive des compagnies à bas coût génèrent un TCAC régional de 7,23 % jusqu'en 2030.

Comment les problèmes de chaîne d'approvisionnement affectent-ils les programmes d'intérieurs ?

Les pénuries de titane et d'aciers spéciaux ont allongé les délais de livraison, incitant les compagnies aériennes à accepter des appareils « verts » et à planifier des achèvements post-livraison.

Les opportunités du marché secondaire dépassent-elles les installations chez les équipementiers ?

Le travail chez les équipementiers reste en tête, mais la demande de rénovation croît plus rapidement à un TCAC de 6,57 % alors que les compagnies aériennes rénovent leurs cabines en attendant des livraisons retardées.

Dernière mise à jour de la page le: