Taille et Part du Marché des Joints d'Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

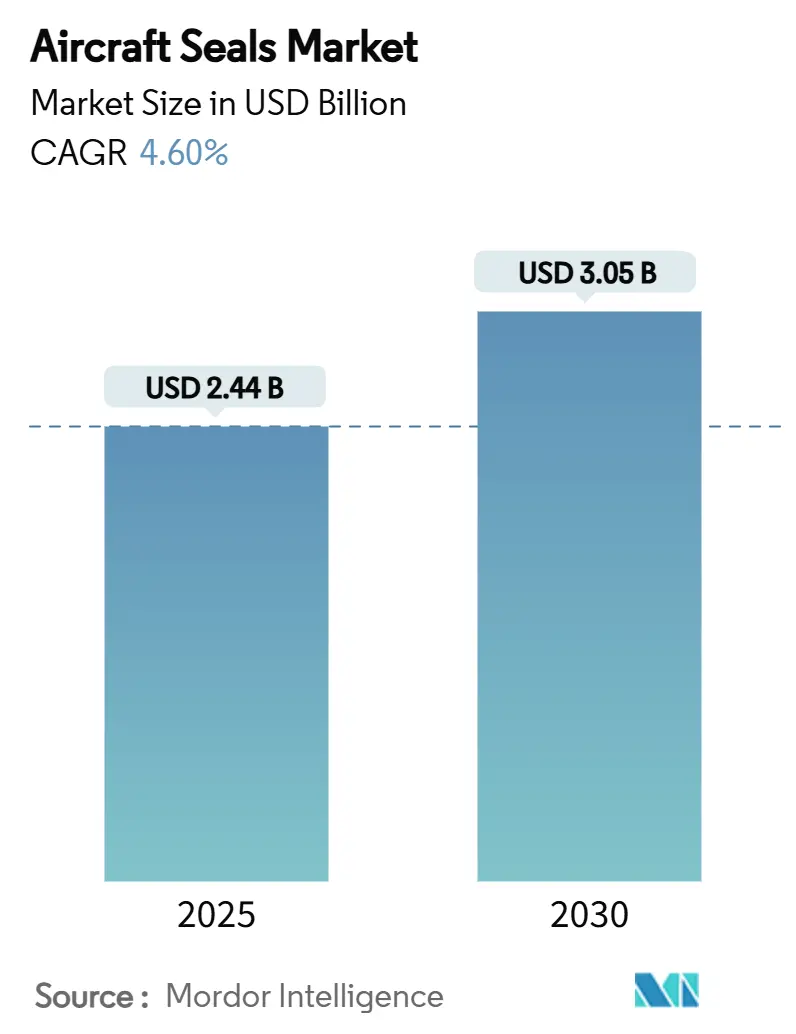

| Taille du Marché (2025) | 2.44 Milliards de dollars |

| Taille du Marché (2030) | 3.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.60% CAGR |

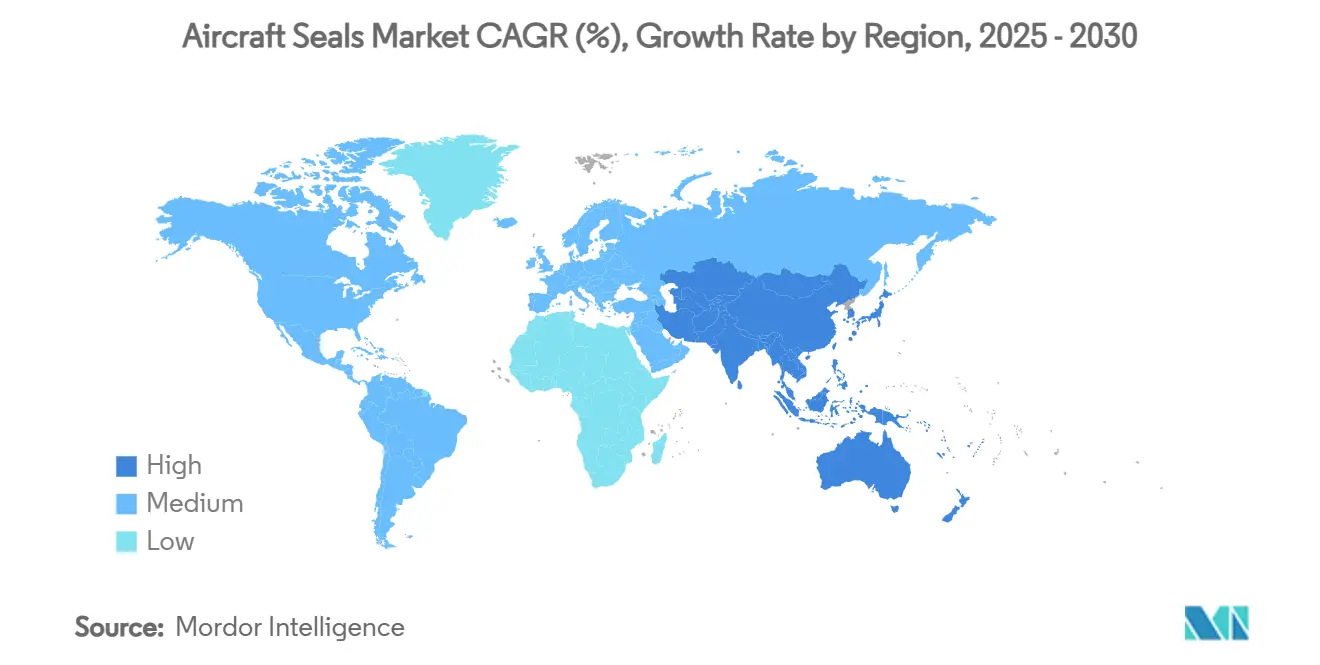

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

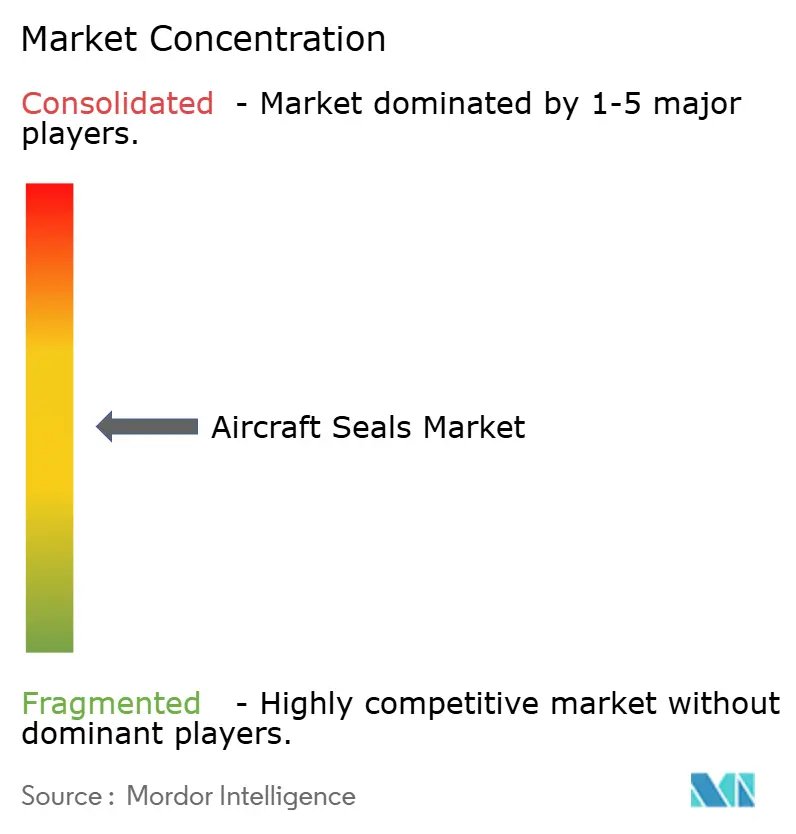

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Joints d'Aéronefs par Mordor Intelligence

Le marché des joints d'aéronefs s'élevait à 2,44 milliards USD en 2025 et devrait atteindre 3,05 milliards USD d'ici 2030, progressant à un CAGR de 4,60 %. La demande est soutenue par des carnets de commandes d'aéronefs commerciaux à des niveaux records, Boeing prévoyant la livraison de 44 000 nouveaux appareils à réaction d'ici 2043 à mesure que le trafic passagers se redresse.[1]Source : Boeing, « Boeing prévoit une demande de près de 44 000 nouveaux avions d'ici 2043 », investors.boeing.com Les calendriers de recherche sur la propulsion à hydrogène et de certification de la Mobilité Aérienne Avancée (AAM) convergent, créant une double demande pour des solutions d'étanchéité cryogéniques spécialisées et à rotation rapide. L'innovation en matière de matériaux s'accélère car les régulateurs renforcent les règles de zéro fuite et de résistance au feu, tandis que les restrictions proposées sur les PFAS menacent la domination des fluoropolymères traditionnels. La consolidation parmi les fournisseurs en place accroît l'échelle et l'effet de levier en matière de certification, tandis que les procédés de fabrication additive émergents raccourcissent les délais de livraison et réduisent la main-d'œuvre d'installation dans les nouveaux programmes.

Principaux Enseignements du Rapport

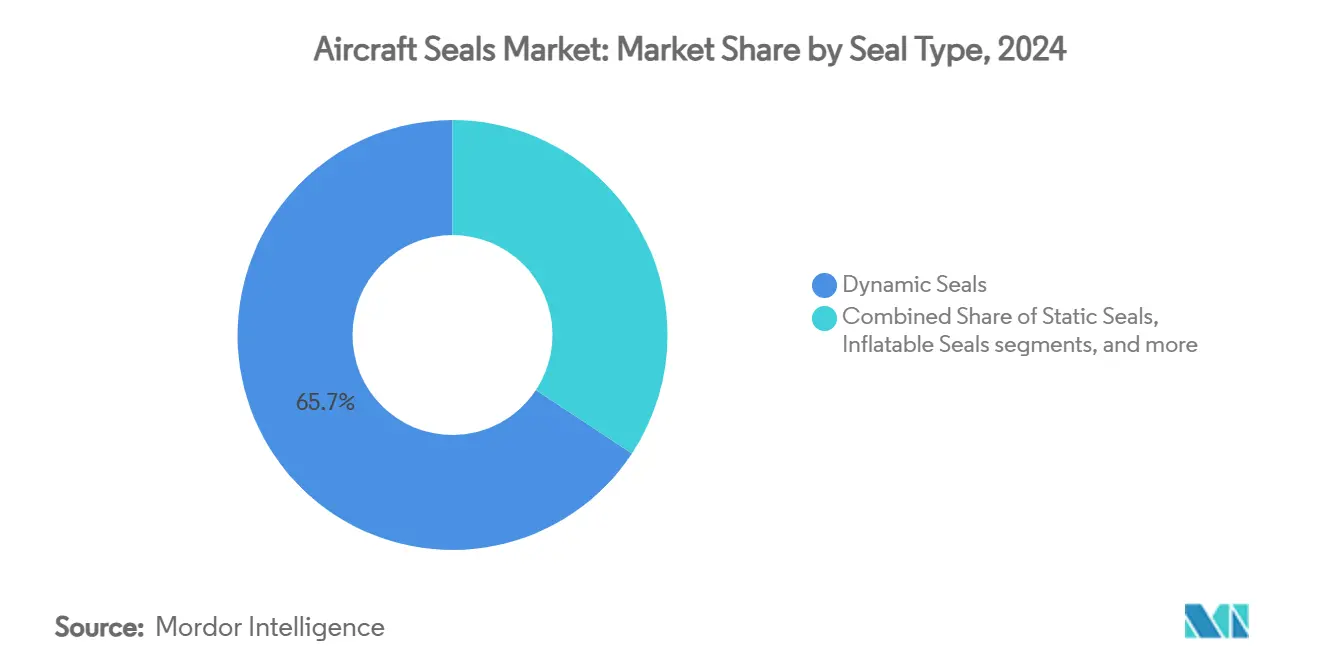

- Par type de joint, les solutions dynamiques ont représenté 65,72 % de la part du marché des joints d'aéronefs en 2024, tandis que les formats gonflables devraient se développer à un CAGR de 6,12 % jusqu'en 2030.

- Par application, les systèmes moteurs ont détenu une part de 46,10 % du marché des joints d'aéronefs en 2024 ; les systèmes de contrôle environnemental et de carburant devraient croître à un CAGR de 6,78 % jusqu'en 2030.

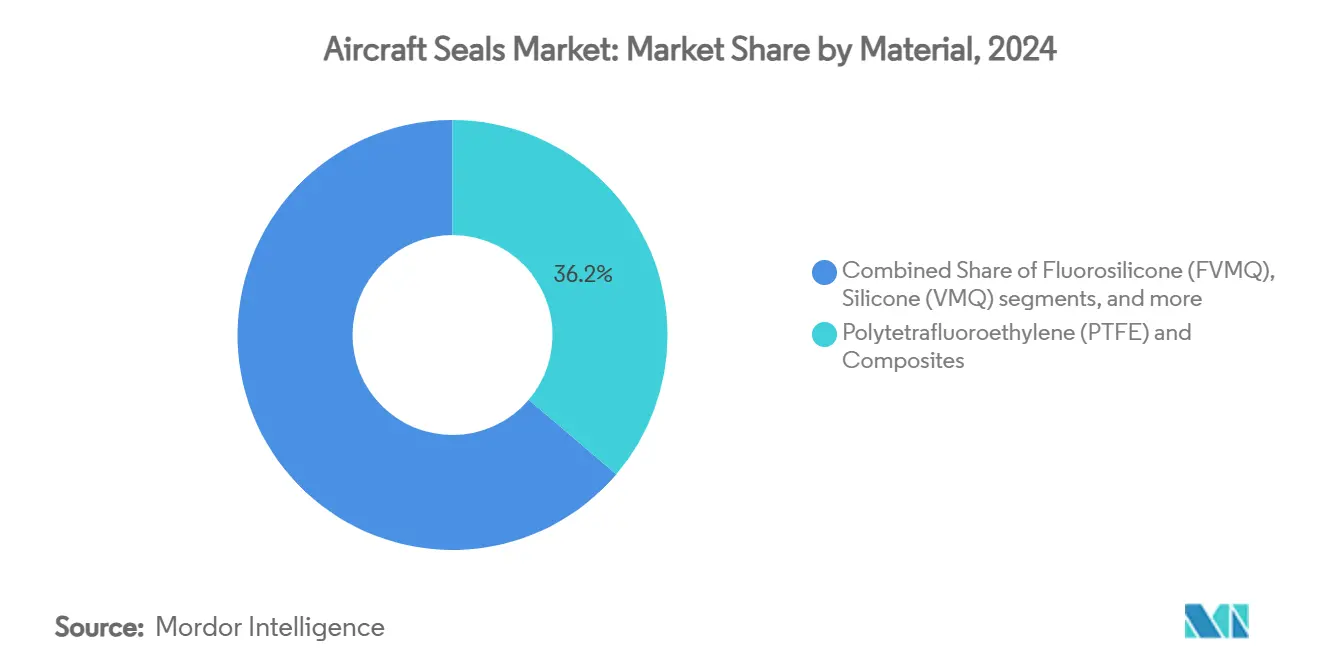

- Par matériau, les grades PTFE et composites ont détenu une part de 36,22 % de la taille du marché des joints d'aéronefs en 2024, tandis que le fluorosilicone est positionné pour le CAGR le plus rapide à 7,01 %.

- Par type d'aéronef, les plateformes à voilure fixe ont représenté une part de 68,50 % du marché des joints d'aéronefs en 2024, tandis que les véhicules aériens sans pilote (UAV) progressent à un CAGR de 8,56 % sur le même horizon.

- Par géographie, l'Amérique du Nord a dominé avec une part de 42,34 % du marché des joints d'aéronefs en 2024, tandis que l'Asie-Pacifique devrait afficher un CAGR de 7,34 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Joints d'Aéronefs

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Croissance de la production et des livraisons d'aéronefs commerciaux | +1.2% | Amérique du Nord, Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du marché secondaire de la MRO et du cycle de vie des flottes | +0.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pression réglementaire pour une étanchéité à zéro fuite et résistante au feu | +0.6% | Mondial, sous l'égide de la FAA et des juridictions de l'EASA | Court terme (≤ 2 ans) |

| Cellules composites légères augmentant les exigences de performance des joints | +0.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Propulsion à hydrogène créant une demande pour des joints cryogéniques | +0.4% | Europe et Amérique du Nord, marchés d'adoption précoce | Long terme (≥ 4 ans) |

| Joints élastomères imprimés en 3D pour la Mobilité Aérienne Avancée (AAM) | +0.3% | Amérique du Nord et Europe, corridors de mobilité urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Production et des Livraisons d'Aéronefs Commerciaux

Les carnets de commandes restent à des niveaux records, et chaque avion à fuselage étroit intègre des centaines de composants d'étanchéité critiques dans les moteurs, les cellules et les systèmes de contrôle environnemental. Les modèles monocouloir dominent les livraisons futures, concentrant les exigences dans des géométries standardisées qui maximisent les économies d'échelle. Les montées en cadence de production sollicitent les chaînes d'approvisionnement, de sorte que les fabricants de joints maintiennent des stocks tampons pour compenser les goulots d'étranglement liés aux pièces moulées et aux matériaux spéciaux. Les plans de production mensuels réguliers des principaux équipementiers se traduisent directement par une demande stable en joints dynamiques et statiques. Les fournisseurs qui alignent leur capacité sur des calendriers de livraison fermes obtiennent le statut de fournisseur privilégié sur des plateformes pluriannuelles.

Expansion du Marché Secondaire de la MRO et du Cycle de Vie des Flottes

Les compagnies aériennes prolongent la durée de vie des aéronefs en service car les créneaux de nouvelles constructions sont rares, ce qui augmente les visites de maintenance lourde lors desquelles les joints sont systématiquement remplacés. Le vieillissement des flottes entraîne des risques de fuite plus fréquents, incitant à des révisions proactives pour maintenir la navigabilité. Les prestataires de services de maintenance ouvrent des installations plus proches des corridors de croissance en Asie du Sud-Est, améliorant les délais d'exécution et réduisant les coûts logistiques pour les opérateurs. Les logiciels de maintenance prédictive intègrent désormais les données de santé des joints provenant de capteurs embarqués, permettant des remplacements basés sur l'état plutôt que sur un intervalle calendaire. Cette évolution récompense les produits qui s'installent rapidement, réduisent les heures d'ingénierie et maintiennent l'immobilisation des actifs à un niveau minimal.

Pression Réglementaire pour une Étanchéité à Zéro Fuite et Résistante au Feu

Les enquêtes sur des événements moteurs récents en service ont intensifié l'examen de tout composant susceptible de permettre une fuite de fluide inflammable. La mise à jour des directives de la FAA sur les réservoirs de carburant et l'harmonisation de la CS-25 de l'EASA laissent une tolérance négligeable pour les suintements sous des extrêmes thermiques et de pression.[2]Source : Administration Fédérale de l'Aviation, « Directives de prévention des sources d'ignition dans les réservoirs de carburant », faa.gov Les conditions spéciales appliquées lors du programme A321neo XLR illustrent des seuils de conformité croissants qui remodèlent directement les spécifications des joints. De nouvelles normes telles que l'AS5316 pour la traçabilité du stockage et l'AS4716 pour la conception des presse-étoupes haute pression augmentent les coûts de test mais protègent les acteurs en place qui possèdent déjà des dossiers de données certifiés. Les entreprises capables de démontrer une traçabilité irréprochable acquièrent un avantage concurrentiel dans les futurs appels d'offres.

Cellules Composites Légères Augmentant les Exigences de Performance des Joints

Les aéronefs à gros porteur de nouvelle génération contiennent plus de 50 % de composites en poids, introduisant une dilatation thermique différentielle entre les revêtements en fibre de carbone et les sous-structures métalliques. Les joints doivent fléchir à plusieurs reprises sans perdre leur taux de compression, même lorsque le joint se dilate ou se contracte lors de cycles long-courriers. Les ailes thermoplastiques soudées sans fixations créent des joints continus nécessitant une isolation environnementale, stimulant la demande de rubans d'étanchéité intégrés co-cuits lors de la stratification. Les projets de réutilisation et de recyclage de la fibre de carbone modifient la chimie des résines, rendant les études de compatibilité des matériaux essentielles. Les innovations qui maintiennent l'intégrité sur l'ensemble de l'enveloppe de pressurisation de la cabine occupent des positions premium dans les prochains programmes monocouloir.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Volatilité des prix des matières premières fluoro-/silicone | -0.7% | Mondial, plus aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Longs cycles de certification pour les nouveaux matériaux de joints | -0.5% | Mondial, plus restrictif dans les régions FAA et EASA | Moyen terme (2 à 4 ans) |

| Recyclabilité limitée des fluoropolymères haute performance | -0.3% | Europe et Amérique du Nord, portée par les mandats de durabilité | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement des précurseurs per- et polyfluoroélastomères | -0.4% | Mondial, risque concentré dans certains clusters d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Fluoro-/Silicone

Les matières premières élastomères spécialisées sont concentrées chez une poignée de producteurs, exposant le marché des joints d'aéronefs à des fluctuations de prix abruptes lorsque des usines s'arrêtent ou que des mesures commerciales contraignent les exportations. Les restrictions proposées sur les PFAS en Europe pourraient forcer des changements de formule rapides, ajoutant des coûts de qualification et augmentant la demande de chimies de substitution rares. Les fabricants poursuivent le recyclage des rebuts de processus pour réduire la dépendance aux matières vierges, mais les objectifs de pureté de qualité aérospatiale restent stricts.[3]Source : Daikin Industries, « Activité de récupération et de recyclage des fluoropolymères », daikinchemicals.com Les stratégies de relocalisation améliorent la résilience mais augmentent les dépenses d'exploitation à court terme. Les clauses contractuelles qui lient les prix des joints aux indices de matières premières répercutent la volatilité sur les budgets de maintenance des compagnies aériennes. Les accords d'approvisionnement à long terme adossés à des stocks tampons contribuent à stabiliser les livraisons mais immobilisent le fonds de roulement.

Longs Cycles de Certification pour les Nouveaux Matériaux de Joints

Tout changement de composition déclenche une batterie complète de tests mécaniques, d'inflammabilité et de vieillissement pouvant durer plusieurs années et coûter des millions. Bien que l'initiative de modernisation de la FAA cherche à simplifier les procédures administratives, l'exigence sous-jacente de démonstration d'équivalence reste stricte. Les petites entreprises peinent à financer des campagnes à long terme, renforçant la domination des acteurs en place. La simulation par jumeau numérique promet une analyse plus rapide, mais les régulateurs n'acceptent que des preuves physiques pour les fonctions critiques de sécurité. Par conséquent, même les composés prometteurs sans PFAS font face à une entrée sur le marché retardée, limitant le rythme de transition des matériaux sur l'ensemble du marché des joints d'aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Joint : Dominance des joints dynamiques et dynamisme des joints gonflables

Les produits dynamiques ont conservé 65,72 % de la demande totale en 2024, reflétant leur rôle central partout où des arbres, des aubes ou des actionneurs tournent à haute température et pression. La taille du marché des joints d'aéronefs pour les conceptions dynamiques devrait se développer régulièrement à mesure que les volumes de moteurs de base augmentent et que les architectures de turboréacteurs intègrent des taux de dilution plus élevés qui intensifient les gradients thermiques. Les chemises en fluoropolymère premium et les lèvres à ressort continuent de commander des primes de prix car les données de certification couvrent déjà les performances à long terme en matière de fluage et de résistance aux carburants. En revanche, les solutions gonflables affichent le CAGR le plus rapide à 6,12 % d'ici 2030, portées par les plateformes AAM dont les portes, verrières et surfaces à géométrie variable doivent s'étancher rapidement tout en se libérant sans outils manuels.

Les programmes de développement intègrent désormais des capteurs dans les supports de bagues dynamiques afin que les opérateurs puissent mesurer la friction et prévoir les fenêtres de révision, soutenant les stratégies de maintenance basée sur l'état. Pour les joints gonflables, la fabrication additive permet des géométries creuses complexes qui s'effondrent uniformément, réduisant le temps d'assemblage sur les cabines composites. Les formats statiques, à lèvre et à bague peuplent encore les joints de cellule, bien que leur part diminue à mesure que des joints structuraux intégrés sont co-cuits dans les revêtements d'ailes et de fuselage. Collectivement, ces tendances intègrent au moins trois technologies d'étanchéité sur chaque nouvelle variante d'aéronef, préservant des flux de revenus multi-produits pour les fournisseurs de premier rang sur l'ensemble du marché des joints d'aéronefs.

Par Application/Système : Les moteurs en tête tandis que les nœuds des systèmes carburant s'accélèrent

Les moteurs ont capté 46,10 % des revenus en 2024, soulignant comment les températures extrêmes et les vitesses de rotation imposent des matériaux de qualité premium. Après plusieurs événements d'arrêt en vol, les mandats de zéro fuite maintiennent des seuils de qualification élevés, de sorte que le risque de substitution reste faible. La part du marché des joints d'aéronefs pour les moteurs devrait rester au-dessus de 45 % jusqu'en 2030. Les circuits de contrôle environnemental et de carburant devraient afficher un CAGR de 6,78 %, portés par des prototypes à hydrogène qui exigent des presse-étoupes cryogéniques capables de résister à des cycles à –253 °C.

Les lignes hydrauliques et de commande de vol affichent une croissance modeste à mesure que les architectures plus électriques remplacent la puissance hydraulique traditionnelle, mais la direction de roue avant critique et les accumulateurs de freins reposent encore sur des membranes élastomères. Les joints de cellule migrent vers des rubans composites à bord intégrés, réduisant le nombre de pièces discrètes mais élevant l'effort de qualification pour les joints restants. Les cavités du train d'atterrissage nécessitent des lèvres d'exclusion de saleté avec des revêtements en PTFE résistants à l'abrasion, en particulier sur les pistes difficiles des marchés émergents. À mesure que chaque système évolue, les nœuds d'étanchéité adjacents se multiplient, maintenant une demande à longue traîne sur l'ensemble du marché des joints d'aéronefs.

Par Matériau : Résilience du PTFE tempérée par la montée en puissance du fluorosilicone

Les mélanges PTFE et composites ont représenté une part de 36,22 % en 2024 car des décennies de données soutiennent leur stabilité chimique sous Skydrol, carburéacteur et exposition aux flammes. La taille du marché des joints d'aéronefs liée au PTFE reste sensible au coût des matériaux, mais les équipementiers le privilégient pour la prévisibilité de la limite de vie. Les règles PFAS proposées en Europe menacent cette hiérarchie, incitant à une R&D sur deux voies, où les thermoplastiques et les polyimides sont testés comme substituts directs. Les volumes de fluorosilicone devraient augmenter à un CAGR de 7,01 % car le polymère reste flexible à des températures cryogéniques et résiste à la fragilisation par l'hydrogène.

Les grades silicone VMQ conservent des rôles de niche à l'intérieur des cabines et des portes de service avec une faible charge d'incendie, tandis que le FKM sert les groupes auxiliaires de puissance et les vannes d'air de prélèvement au-delà de 200 °C. Le nitrile survit principalement dans les tuyaux de support au sol. Peu de matériaux combinent l'imperméabilité et l'élasticité nécessaires aux cycles long-courriers, de sorte que des empilements hybrides associent des chemises en PTFE à des énergiseurs en silicone pour concilier réglementation et performance. Chaque changement de formule exige un nouveau test complet, prolongeant l'avantage des acteurs en place tout en invitant de nouveaux entrants avec des chimies sans PFAS qui pourraient remodeler la concurrence au sein du marché des joints d'aéronefs.

Par Type d'Aéronef : L'échelle de la voilure fixe face à la disruption des UAV

Les programmes à voilure fixe ont représenté 68,50 % du marché des joints d'aéronefs en 2024, portés par les avions monocouloir dont la cadence de production dépasse toute autre catégorie. La commonalité de certification maintient la nomenclature stable, permettant aux fabricants de joints d'amortir l'outillage sur de grands volumes. Les carnets de commandes d'avions d'affaires se sont fortement redressés après 2024, soutenant des lots de taille moyenne de joints de cabine et environnementaux. Les plateformes à voilure tournante restent un créneau stable où la tolérance aux vibrations prime sur le volume.

Les Véhicules Aériens Sans Pilote (UAV), cependant, affichent un CAGR de 8,56 % jusqu'en 2030 à mesure que les ministères de la défense acquièrent des drones à haute endurance et que les opérateurs commerciaux testent des solutions de livraison de fret. Ces cellules favorisent des joints plus légers et moins coûteux, ouvrant la voie aux élastomères de style automobile et aux joints d'étanchéité à changement rapide imprimés en 3D. La prochaine vague d'appareils électriques à décollage et atterrissage vertical (VTOL) empruntera la discipline de fabrication des UAV, intensifiant les attentes en matière de débit. Les fournisseurs capables de pivoter entre des pièces à voilure fixe haute spécification et des lignes UAV optimisées en coût assureront la plus large empreinte sur le marché des joints d'aéronefs.

Analyse Géographique

L'Amérique du Nord est restée l'ancre, fournissant 42,34 % des revenus mondiaux en 2024 grâce à des acteurs de premier rang profondément implantés autour des lignes d'assemblage final des principaux équipementiers. Des budgets de défense élevés stabilisent les commandes dans les programmes de moteurs et de missiles, soutenant des marges premium sur les bagues PTFE traditionnelles. La plupart des fournisseurs gèrent des opérations de moulage et d'usinage verticalement intégrées pour garantir la traçabilité ITAR, un attribut qui assure la fidélisation au sein du marché des joints d'aéronefs.

L'Asie-Pacifique affiche le CAGR le plus rapide à 7,34 % alors que l'Inde et l'Asie du Sud-Est attirent des transferts d'aérostructures dans le cadre de stratégies de diversification « Chine + 1 ». Les entreprises locales progressent du compoundage du caoutchouc à l'assemblage complet de joints, réduisant les dépenses d'importation et se qualifiant pour les quotas de compensation. Les programmes indigènes tels que le concept d'avion régional indien multiplieront la consommation nationale de joints une fois les prototypes arrivés à maturité. La Chine continue d'investir dans des variantes à gros porteur mais importe de nombreux fluoropolymères critiques ; les politiques d'autosuffisance en matériaux pourraient réaligner les routes d'approvisionnement.

L'Europe équilibre la force de production d'Airbus avec la rigueur de sa politique environnementale. Les propositions sur les PFAS poussent la recherche vers des thermoplastiques recyclables, susceptibles d'augmenter les coûts tout en stimulant des brevets de premier entrant. Pendant ce temps, le Moyen-Orient et l'Afrique élargissent modestement leur part grâce à la croissance des flottes et à de nouveaux services MRO dans les aéroports hubs. L'Amérique du Sud affiche une demande sporadique liée aux révisions d'avions régionaux. Dans l'ensemble, les dépenses relatives se déplacent vers l'est, mais les joints cryogéniques et résistants au feu à haute valeur ajoutée se concentrent encore là où résident les laboratoires de R&D avancés, préservant une structure multipolaire au sein du marché des joints d'aéronefs.

Paysage Concurrentiel

Le marché conserve une concentration modérée. Les principaux acteurs du marché sont Parker-Hannifin Corporation, Saint-Gobain Group, Trelleborg Sealing Solutions, Trelleborg Sealing Solutions (Trelleborg AB) et Freudenberg Sealing Technologies (Freudenberg FST GmbH), qui occupent une position solide sur le marché, leur conférant un avantage défensif construit sur des archives de certification, un compoundage captif et des centres de service mondiaux. Parker-Hannifin a affiché un chiffre d'affaires de segment de 1,57 milliard USD au troisième trimestre 2025 avec une marge record de 28,7 %, illustrant le pouvoir de fixation des prix intégré dans les profils propriétaires. Trelleborg a acquis Magee Plastics et ouvrira une installation au Maroc pour élargir la capacité thermoplastique à proximité des usines d'assemblage européennes, signalant une couverture géographique contre les chocs de la chaîne d'approvisionnement.

Freudenberg a investi 604,4 millions EUR (708,59 millions USD) en R&D en 2024, développant ses usines aérospatiales et de joints pour batteries en Allemagne et au Costa Rica afin de faire fructifier la science des matériaux entre les secteurs. La coentreprise d'Eaton en Malaisie intègre une capacité de révision à proximité des flottes en forte croissance, générant une demande tirée pour les bagues de remplacement. Les spécialistes de plus petite taille se différencient via des mélanges fluorosilicone prêts pour l'hydrogène ou des géométries de joints à brosse qui prolongent la durée de vie des disques de turbine. Bien que la fabrication additive fasse les manchettes, peu d'acteurs ont mis à l'échelle la production d'élastomères imprimés en 3D au-delà de séries de niche ; les acteurs en place conservent l'avantage grâce à des lignes de moulage intégrées.

La réglementation est la carte maîtresse. Si les interdictions de PFAS arrivent sans clauses de droits acquis, de nombreuses pièces PTFE qualifiées nécessiteront une reconception urgente, ouvrant des opportunités de parts pour les innovateurs disposant de substituts certifiés. À l'inverse, une validation stricte pourrait cimenter le statu quo des acteurs en place. Dans ce contexte, l'intégration verticale dans le compoundage, les tests et la logistique MRO devient la stratégie dominante pour préserver les marges et la fidélisation des clients sur l'ensemble du marché des joints d'aéronefs.

Leaders du Secteur des Joints d'Aéronefs

Parker-Hannifin Corporation

Freudenberg Sealing Technologies (Freudenberg FST GmbH)

Hutchinson S.A. (TotalEnergies SE)

Trelleborg Sealing Solutions (Trelleborg AB)

Saint-Gobain Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : L'Agence de Logistique de Défense Terrestre et Maritime des États-Unis a attribué un contrat de 53 340 USD pour des joints d'aéronefs, spécifiquement conçus pour des applications aéronautiques.

- Juillet 2025 : L'Agence de Logistique de Défense Aviation des États-Unis a annoncé son intention d'acquérir 52 joints d'air pour les moteurs d'aéronefs F100. Ces joints, fabriqués en alliage de nickel PWA 1016, doivent respecter des dimensions précises : 20,50" de longueur, 20,50" de largeur, 6,50" de hauteur, et peser 13,20 lbs. Les 52 unités sont programmées pour livraison avant mai 2026.

Périmètre du Rapport sur le Marché Mondial des Joints d'Aéronefs

| Joints Dynamiques |

| Joints Statiques |

| Joints Gonflables |

| Joints à Lèvre et à Bague |

| Systèmes Moteurs |

| Cellule (Fuselage, Ailes) |

| Systèmes de Commande de Vol et Hydrauliques |

| Train d'Atterrissage |

| Systèmes de Contrôle Environnemental et de Carburant |

| Fluoroélastomère (FKM) |

| Fluorosilicone (FVMQ) |

| Silicone (VMQ) |

| Nitrile (NBR) |

| Polytétrafluoroéthylène (PTFE) et Composites |

| Voilure Fixe | Voilure Fixe Commerciale |

| Voilure Fixe Militaire | |

| Avions d'Affaires | |

| Aéronefs à Pistons et Turbopropulseurs | |

| Voilure Tournante | Hélicoptères Commerciaux |

| Hélicoptères Militaires | |

| Véhicules Aériens Sans Pilote |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Joint | Joints Dynamiques | ||

| Joints Statiques | |||

| Joints Gonflables | |||

| Joints à Lèvre et à Bague | |||

| Par Application/Système | Systèmes Moteurs | ||

| Cellule (Fuselage, Ailes) | |||

| Systèmes de Commande de Vol et Hydrauliques | |||

| Train d'Atterrissage | |||

| Systèmes de Contrôle Environnemental et de Carburant | |||

| Par Matériau | Fluoroélastomère (FKM) | ||

| Fluorosilicone (FVMQ) | |||

| Silicone (VMQ) | |||

| Nitrile (NBR) | |||

| Polytétrafluoroéthylène (PTFE) et Composites | |||

| Par Type d'Aéronef | Voilure Fixe | Voilure Fixe Commerciale | |

| Voilure Fixe Militaire | |||

| Avions d'Affaires | |||

| Aéronefs à Pistons et Turbopropulseurs | |||

| Voilure Tournante | Hélicoptères Commerciaux | ||

| Hélicoptères Militaires | |||

| Véhicules Aériens Sans Pilote | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché des joints d'aéronefs d'ici 2030 ?

La taille du marché des joints d'aéronefs devrait atteindre 3,05 milliards USD d'ici 2030, reflétant un CAGR de 4,60 % à partir de 2025.

Quel segment connaît la croissance la plus rapide dans l'étanchéité aéronautique ?

Les joints gonflables devraient afficher un CAGR de 6,12 % car les conceptions de Mobilité Aérienne Avancée privilégient des solutions à déploiement rapide et à faible maintenance.

Quels changements de matériaux pourraient remodeler l'étanchéité aérospatiale future ?

La demande de fluorosilicone augmente à un CAGR de 7,01 % car la propulsion à hydrogène nécessite des élastomères capables de fonctionner à des températures cryogéniques restant flexibles à –253 °C.

Pourquoi les réglementations PFAS sont-elles importantes pour les fournisseurs de joints ?

Les interdictions proposées sur les PFAS ciblent les chimies de fluoropolymères telles que le PTFE, forçant la reconception et la recertification de nombreux joints aérospatiaux existants.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 7,34 %, portée par l'expansion de la capacité de fabrication en Inde et la croissance accélérée des flottes.

Comment les joints fabriqués par fabrication additive influencent-ils les cycles de maintenance ?

Les pièces élastomères imprimées en 3D réduisent le temps d'installation jusqu'à 90 %, permettant une maintenance basée sur l'état compatible avec les flottes de taxis aériens urbains à haute utilisation.

Dernière mise à jour de la page le: