航空機環境制御システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

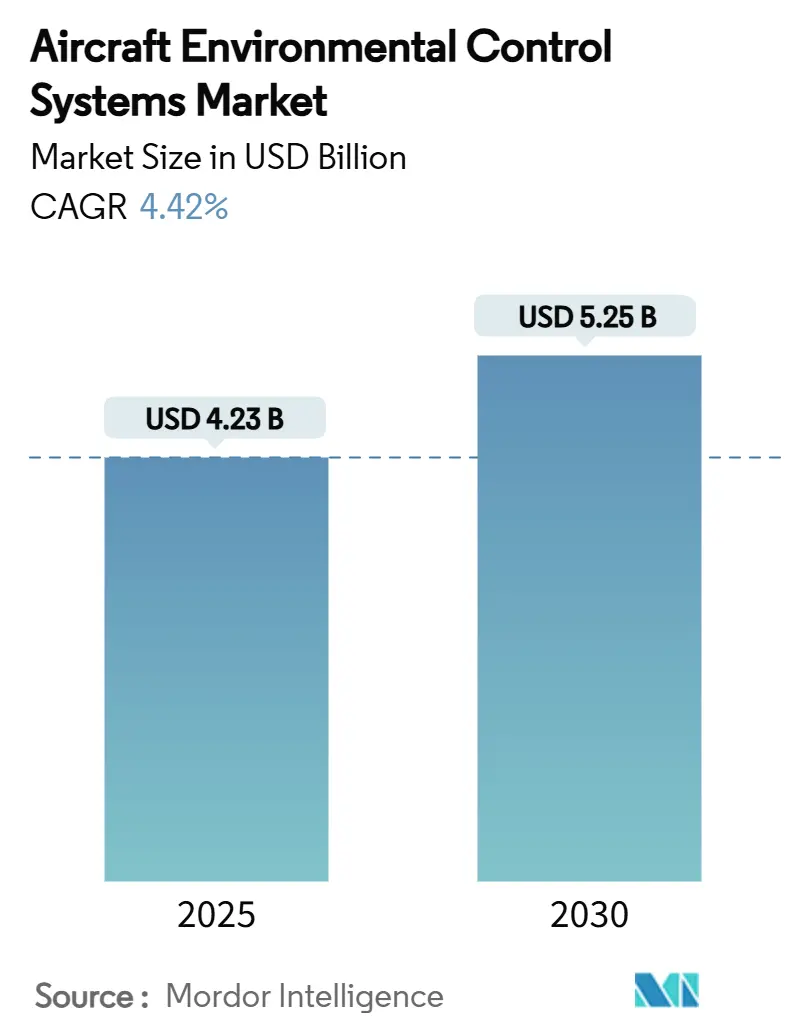

| 市場規模 (2025) | 4.23 十億米ドル |

| 市場規模 (2030) | 5.25 十億米ドル |

| 成長率 (2025 - 2030) | 4.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機環境制御システム市場分析

航空機環境制御システムの市場規模は2025年に42億3,000万米ドルに達し、2030年には52億5,000万米ドルに拡大すると予測されており、CAGRは4.42%を反映しています。この安定した拡大は、航空会社がフリートを刷新し、メーカーがより電動化されたアーキテクチャへと移行し、新興プラットフォームがコンパクトな熱管理ソリューションを必要とする中で進んでいます。商業用狭胴機の納入が近期の数量をリードする一方、先進航空モビリティのプロトタイプは電動コンプレッサーと液体冷却ループに注目を集めています。客室空気品質規制の強化がフィルターとセンサーの革新を加速させ、予知保全ソフトウェアは運航者が計画外の地上停止時間を削減しようとする中で普及が進んでいます。北米は防衛アップグレードと改修プログラムを背景に最大の地域シェアを維持していますが、アジア太平洋地域は中国とインドのフリート拡大軌道において最も急速な成長を記録しています。既存大手が認証ノウハウを強化し、新規参入者がeVTOLおよび水素テストベッドの機会を追う中、競争の激しさが増しています。

レポートの主要ポイント

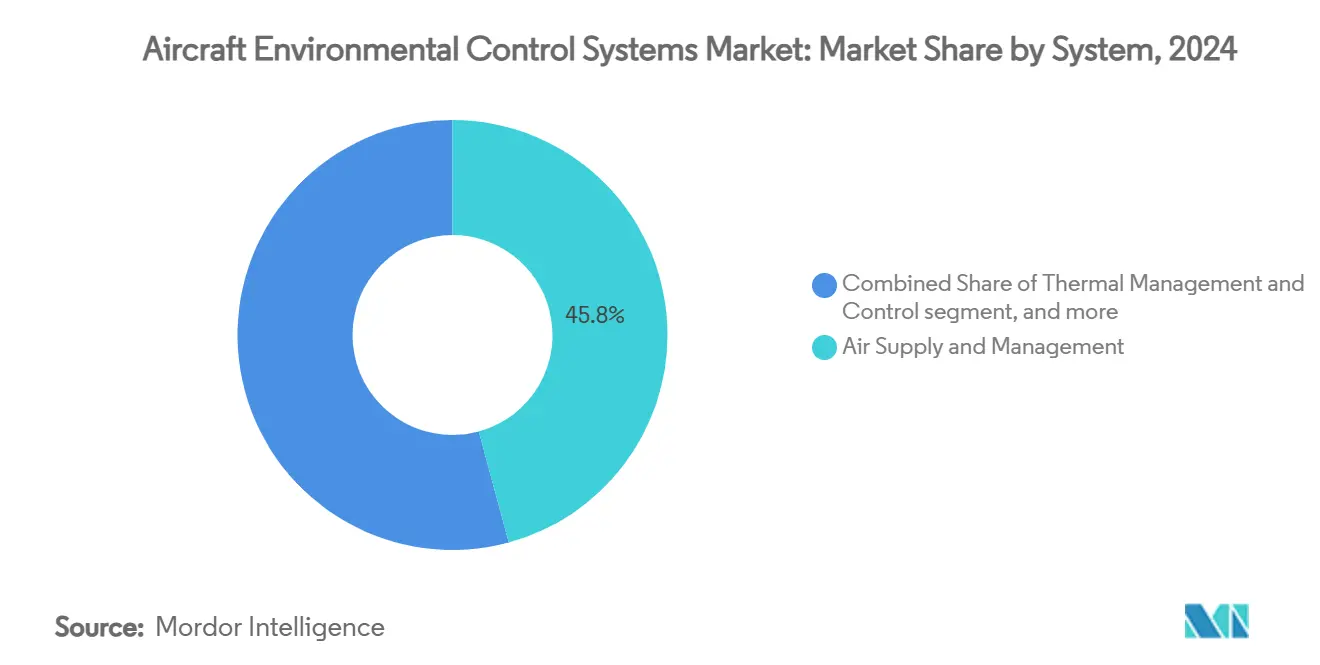

- システム別では、空気供給・管理が2024年の航空機環境制御システム市場シェアの45.78%を占め、熱管理・制御は2030年に向けて5.34%のCAGRで拡大しています。

- プラットフォーム別では、固定翼機が2024年の航空機環境制御システム市場シェアの73.60%を占め、先進航空モビリティは2030年にかけて12.74%のCAGRで拡大すると予測されています。

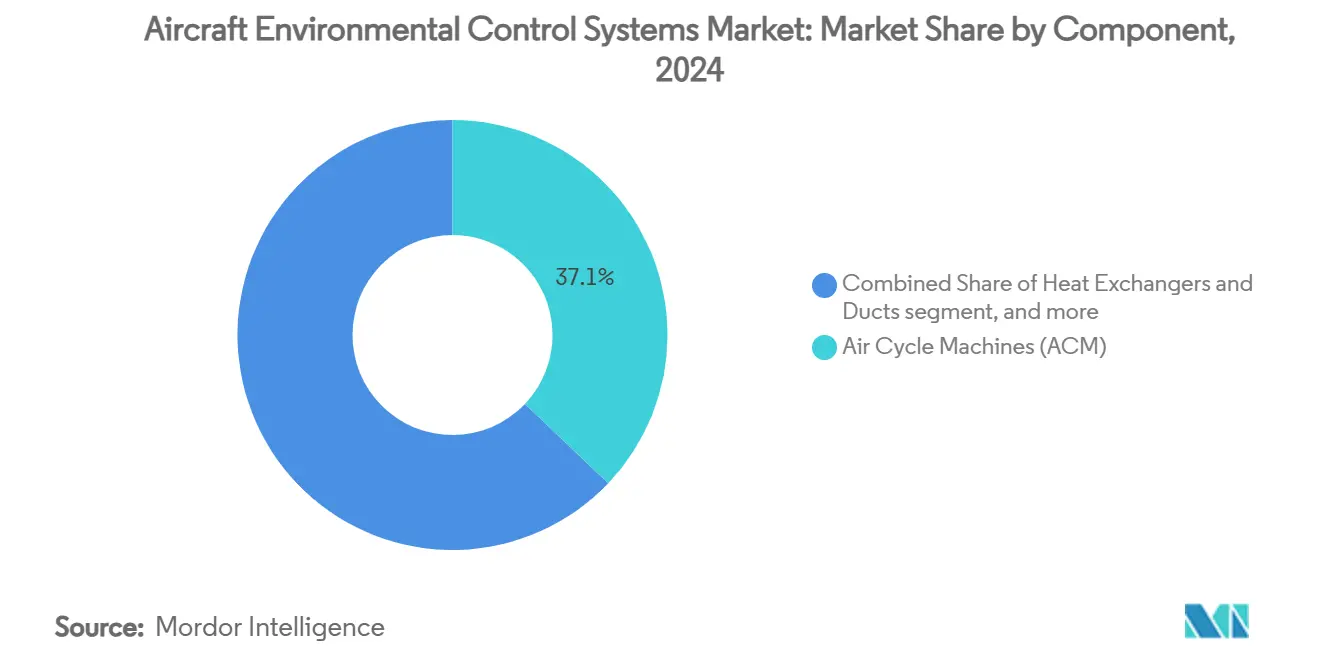

- コンポーネント別では、エアサイクルマシンが2024年の航空機環境制御システム市場において37.10%のシェアを占め、制御エレクトロニクスは2030年にかけて7.01%のCAGRで進展しています。

- エンドユーザー別では、OEMが2024年の航空機環境制御システム市場シェアの69.50%を占め、アフターマーケットセグメントは2030年に向けて5.98%のCAGRで成長しています。

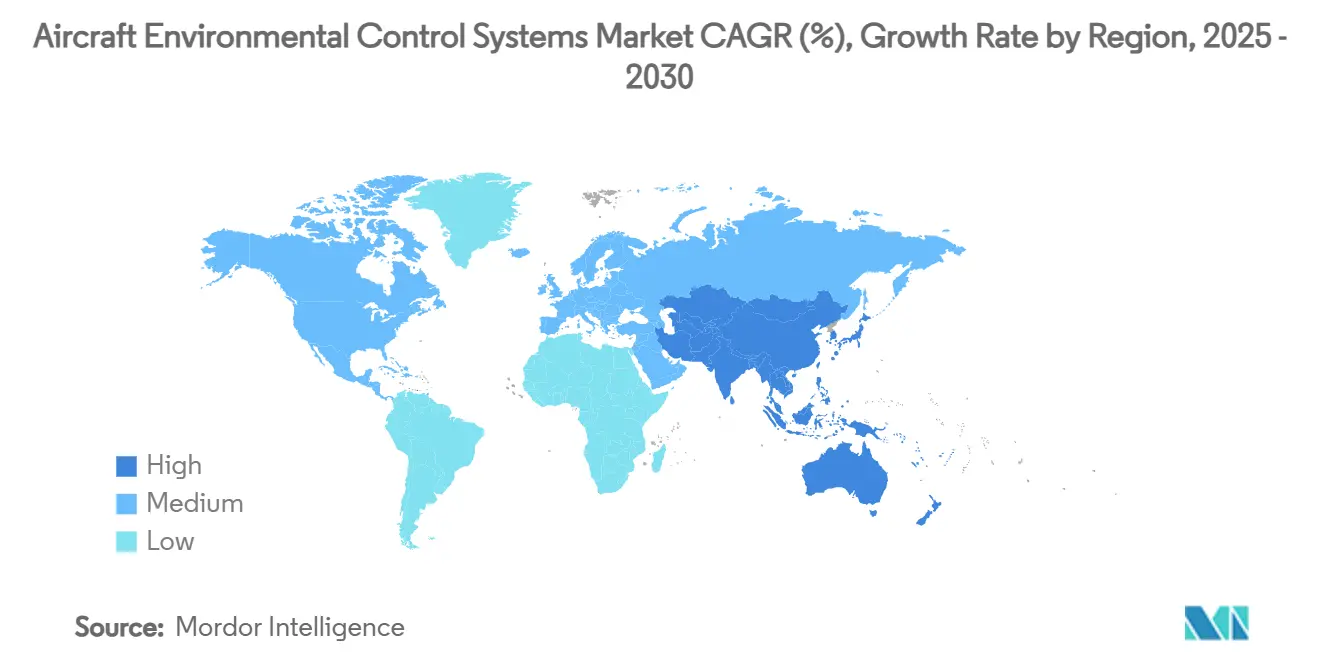

- 地域別では、北米が2024年に37.42%の収益シェアでリードし、アジア太平洋地域は2030年にかけて6.45%のCAGRを達成する見込みです。

世界の航空機環境制御システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業航空機生産の加速 | +1.2% | 北米とアジア太平洋地域に重点を置くグローバル | 中期(2〜4年) |

| より厳格なグローバル客室空気品質規制 | +0.8% | グローバル、FAAおよびEASA管轄区域が主導 | 長期(4年以上) |

| 「より電動化された」環境制御システムへの改修需要 | +0.9% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 防衛航空機調達の増加 | +0.7% | 北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| ゼロエミッション推進を可能にするブリードレス電動環境制御システム | +0.6% | グローバル、先進市場での早期普及 | 長期(4年以上) |

| 環境制御システム向け予知保全デジタルツイン | +0.4% | グローバル、主要航空会社ハブ周辺に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業航空機生産の加速

ボーイングが2043年までに4万4,000機の追加ジェット機を予測し、その4分の3が単通路機であることは、ライン装着の環境制御システムサプライヤーに恩恵をもたらす予測可能な数十年規模の生産見通しを生み出しています。[1]出典:「ボーイング、2043年までに約4万4,000機の新型航空機需要を予測」、investors.boeing.com 新型狭胴機1機ごとに2〜3基のエアサイクルパック、熱交換器のネットワーク、デジタルコントローラーが必要となるため、わずかな生産レートの増加でも年間数百セットの追加出荷に直結します。同時に、エンジンや構造鋳造品のサプライチェーンのボトルネックが退役を遅らせ、運航者は老朽化したA320ceoおよびB737-NGを長期間運用し続けることを余儀なくされています。この現実が、旧式のブリードエアパックを燃料節約と耐用年数末期の信頼性向上に貢献する軽量蒸気サイクルシステムに交換する改修プロジェクトの増加を引き起こしています。エンブラエルが別途予測する1万500機の地域ジェット機(主に70〜130席の航空機)は、短距離運航者にとって客室与圧の最適化が直接運航経済性に影響するもう一つの需要層を加えています。

より厳格なグローバル客室空気品質規制

規制当局は現在、客室空気を快適性の問題ではなく定量化された安全パラメーターとして扱っています。FAAの2024年勧告は、地上での長時間遅延中に新鮮な気流を維持するよう航空会社に指示し、主エンジンが停止している際には地上電源換気またはAPUの使用を義務付けています。EASAのFACTSプログラムは数百種類の潜在的な客室汚染物質を並行してマッピングし、エンジニアに高品質のろ過装置とリアルタイム監視モジュールを設計するための実証データを提供しています。[2]出典:連邦航空局、「客室換気なしの地上作業中の旅客管理」、faa.gov 14 CFR 25.831に定める長年の1分あたり0.55ポンドの新鮮空気規則を満たすだけでは不十分となっており、航空会社は超微細粒子とVOCを除去する多段式HEPAまたは触媒フィルターをますます指定するようになっています。ルフトハンザがプレミアム客室にアクティブ加湿システムを追加する決定は、ウェルビーイング機能に向けた競争上の転換を示しており、OEMは湿度と空気品質指数を自動的に調節するためにより大型のコンプレッサーとより高度なセンサーを搭載することを余儀なくされています。

より電動化された環境制御システムへの改修需要

B787で初めて実証されたブリードレスアーキテクチャは、推力を損なうホットブリード抽出を排除し、燃料消費量を約3%削減します。これは燃料価格の変動に直面する航空会社に響く数字です。Honeywellのマイクロ蒸気サイクルパックはこのコンセプトを発展させ、35%の重量削減と20%の効率向上を実現し、繁忙な狭胴機路線での改修回収期間をわずか数年に短縮します。欧州のClean Sky 2の試験では、電動駆動コンプレッサーと外気取り入れを組み合わせることでエンジン推力損失を最大8%削減できることが証明されており、ペイロードと航続距離の制限に取り組む運航者にとって説得力のある指標となっています。OEMの生産スロットが不足する中、航空会社はますます既存フリートのアップグレードを選択するようになっており、電動環境制御システム変換キットとサービスブレティンのアフターマーケット経済を並行して活性化させています。

防衛航空機調達の増加

戦闘プラットフォームはアナログ航空電子機器からデジタルミッションシステムへと移行し、数キロワットの熱を放散するため、旧来のパック容量の再考を迫られています。HoneywellのF-35デモンストレーターは80kWの冷却能力(現在のベースラインの2.5倍)を示しており、レーダー、電子戦、レーザーシステムが要求する段階的な変化を浮き彫りにしています。米海軍による温度管理が重要なアンテナパネルへの発注は、設計の初期段階から高度な熱管理ハードウェアを統合することを重視する支出パターンをさらに示しています。同様の調達増加は欧州のFCASや日本のF-X戦闘機研究にも見られ、アジア太平洋諸国は大規模な搭載電子機器スイートを持つAEW&Cおよび海上哨戒アセットを追加しています。その結果、高密度液体ループ、NBC(核・生物・化学)ろ過、堅牢化された制御装置をパッケージ化できるサプライヤーは、長期的な防衛向け環境制御システム収益を獲得する有利な立場にあります。

制約要因の影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い研究開発・認証コスト | -0.9% | グローバル、中小サプライヤーへの圧力が大きい | 長期(4年以上) |

| 熱交換器とコンプレッサーのサプライチェーン制約 | -1.1% | グローバル、アジア太平洋地域のハブで深刻なストレス | 中期(2〜4年) |

| 労働力不足とエンジニアリング専門知識の喪失 | -0.7% | 北米および欧州、アジア太平洋地域への影響が拡大 | 中期(2〜4年) |

| コンプレッサー輸入に影響する貿易障壁 | -0.5% | アジア太平洋地域の輸入依存国、EUおよびNAFTAへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い研究開発・認証コスト

2024年9月に義務化されたシステム安全規則は、複雑なパックの開発サイクルを5年から10年にまで延長する徹底的なフォルトツリー分析と付随試験を要求しています。[3]出典:連邦官報、「システム安全評価」、federalregister.gov Collins Aerospaceは次世代環境制御システム研究のリスク低減に5年間で10億米ドルを充当しており、これは中小サプライヤーには対応できない支出水準です。eVTOL申請者にとってはこの負担がさらに増大し、認証基準が回転翼機、固定翼機、新たな「動力揚力」基準を組み合わせるため、環境試験の複数回の反復を強いられます。その結果、ニッチなイノベーターは組織委任権限をすでに保有する大手既存企業と提携するか、買収されることが多く、競争の多様性が低下し、破壊的技術の導入が遅れる可能性があります。

熱交換器とコンプレッサーのサプライチェーン制約

航空宇宙グレードの熱交換器は高温ニッケル合金と精密溶接技術に依存しており、これらは依然として供給が逼迫しています。プログラム開始以来250万ユニットを出荷しているにもかかわらず、Honeywellは原材料のリードタイム延長に悩まされており、デュアルソースとニアショアリング戦略を促しています。GE Aerospaceの2024年エンジン納入10%削減は、タービンブレードのボトルネックに一部起因しており、ベースラインの推進試験が完了するまでパックの認証ができないため、環境制御システムの統合遅延に波及しました。ボストン コンサルティング グループは、労働力不足と鍛造技術の喪失を追加のチョークポイントとして挙げており、下流のスケジュールとコストの圧力を悪化させています。これらの制約はOEMの生産レート増加を妨げ、アフターマーケットのターンアラウンドタイムを複雑にし、環境制御システム市場全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:空気供給が中核的役割を維持しながら熱管理革新が加速

空気供給・管理機器は航空機環境制御システムの市場規模の45.78%を占めており、与圧と呼吸用空気供給における不可欠な機能を反映しています。このセグメントは、推進方式に関わらずすべての商業・軍用プラットフォームが主要エアサイクルループを必要とするため、回復力を維持しています。それでも、航空電子機器の電力密度が増大するにつれて、熱管理・制御サブセットは最速の5.34%のCAGRを記録しています。Liebherr、Safran、Collinsは、熱交換、蒸気サイクル、客室与圧タスクを1つのライン交換可能ユニットに統合した統合電力・熱管理モジュールで対応し、重量と配線を削減しています。

第二の成長ドライバーはゼロエミッション推進との融合から生まれています。NASAのベンチ試験で実証された液体ループアーキテクチャは水素燃料電池デモンストレーターに直接フィードされ、専門熱交換器メーカーに新たな収益をもたらしています。サプライヤーはまた、より高い客室湿度目標で発生するVOCを除去するために触媒酸化装置技術を適応させています。都市型航空機が認証を取得するにつれて、規模の経済がブリードパックと電動パックのコスト差を縮小し、狭胴機改修全体でのより広範な普及への道を開くはずです。

プラットフォーム別:固定翼機がシェアを維持しながら先進航空モビリティが加速

固定翼ジェット機は2024年の航空機環境制御システム市場シェアの73.60%を維持しました。これは大規模な運航中フリートと継続中の次世代狭胴機プログラムによるものです。広胴機の回復は、航空会社が長距離路線を再開するにつれて段階的な需要を加えています。防衛輸送機と特殊任務機がさらに数量を確固たるものにしています。先進航空モビリティにおける12.74%のCAGRは構造的な変化を示しています。600機以上のeVTOLプロトタイプが試験段階にあり、それぞれがブリードエアなしで機能するコンパクトなパックを必要としており、規制当局は主要な不確実性を取り除く動力揚力型式評価規則を発行しています。

回転翼機は、ホバリング要件が高い熱負荷を誘発するEMS、オフショア、準公共任務において安定したベースラインを維持しています。ただし、このセグメントは航空機環境制御システム市場全体よりも緩やかな成長にとどまっています。無人プラットフォームは、電子機器温度を安定させることで滞空時間を延長できる1kW未満のマイクロコンプレッサーにニッチな機会をもたらしています。2028年以降にAAM生産ラインが成熟するにつれて、航空グレードの構成で自動車由来の蒸気サイクル技術を拡張できるサプライヤーがシェアを獲得する可能性が高いです。

コンポーネント別:エアサイクルマシンが中心的役割を維持しながら制御エレクトロニクスが急増

エアサイクルマシンは航空機環境制御システム市場の37.10%を占め、従来のブリード構成のバックボーンであり続けています。新興のブリードレスパックでさえ、低周囲圧力の巡航時の冷却効率を高めるために小型化されたタービン膨張段を持つことが多いです。熱交換器とダクトはそれに続き、追加質量なしに表面積を増大させる積層造形ラティス構造の恩恵を受けています。

制御エレクトロニクスはデジタルアーキテクチャの普及に伴い堅調な7.01%のCAGRを記録しています。HoneywellとNXPの提携はパックコントローラー内にAIコアを組み込み、シールの摩耗が迫っているパターンをリアルタイムで認識することを可能にしています。MDPIの研究はブロックチェーンフレームワークが飛行中のセンサーデータを保護し、航空会社ネットワーク全体での分散診断への道を開くことを示しています。センサーの小型化もまた、ワイヤレス通信するバルブと圧力トランスデューサーの成長を促進し、ハーネス重量を削減して旧型機体への改修を容易にしています。

エンドユーザー別:OEMプログラムが支配的でありながらアフターマーケットの成長が上回る

新規装着は、すべての新型機体が承認サプライヤーリストからの完全なスイートを搭載して納入されるため、航空機環境制御システム市場シェアの69.50%を占めています。狭胴機受注残がティア1生産ラインを稼働させ続けており、保守性を考慮した設計が競争入札において重要な差別化要因であり続けています。

アフターマーケットセグメントは、多くのA320ceoおよびB737-NGジェット機が2035年以降も飛行し続けると予測される中、延長された耐用年数に対応して年間5.98%の成長を遂げています。航空会社は既存の航空機健全性プラットフォームとシームレスに統合できる予知保全モジュールを優先しています。Collins Aerospaceは8つのグローバルMROセンターを運営し、OEM承認部品でパック、バルブ、センサーをオーバーホールしており、規模の経済とジャストインタイムの在庫を実現しています。独立系ショップは依然として地域的な作業範囲を獲得していますが、航空会社が分析ダッシュボードとバンドルされたフライトアワー契約に署名するにつれてそのシェアは縮小しています。

地域分析

北米は航空機環境制御システム市場シェアの37.42%という最大のシェアを占めており、成熟した商業フリート、広範なMROインフラ、防衛近代化支出に支えられています。ボーイングとロッキード マーティンは多くの環境制御システムユニットを国内で調達しており、地域需要を強化しています。第6世代戦闘機デモンストレーターへの政府資金は高容量液体冷却モジュールへの研究開発費を投入し、HoneywellやCollinsなどのサプライヤーが認証経路において先行を維持しています。

アジア太平洋地域は中国、インド、急成長する東南アジアの航空会社でのフリート拡大を記録し、最速の6.45%のCAGRを達成しています。ボーイングは中国のフリートが2043年までに4,345機から9,740機に増加すると推定しており、これだけで複数年にわたる環境制御システムのライン装着数量が確保されます。同じ期間におけるインドの2,835機の新型ジェット機需要は、高温高地空港に対応できる適応性の高いパックへの需要を加速させています。ケレタロへのDiehl Aviationの新工場建設発表などの国内サプライチェーン構築は、地域化された熱交換器生産を支援し、輸入依存を低減しています。

欧州は、電動コンプレッサーと代替冷媒プロジェクトを共同資金援助するClean SkyおよびClean Aviationフレームワークを背景に、技術の先駆者であり続けています。フランス、ドイツ、スペインにおけるエアバスの集中した拠点は、狭胴機の生産増加が鋳造ボトルネックに直面する中でも安定した環境制御システム数量を維持しています。中東は主要ハブ航空会社が早期に広胴機客室を刷新することを活用し、湿度・ろ過アップグレードの改修ビジネスを創出しています。アフリカはより低い基盤から成長しており、東アフリカ回廊周辺の高高度運航における与圧制御の信頼性に重点を置いています。

競争環境

航空機環境制御システム市場は中程度の分散を示しています。Honeywell、Liebherr、Safran、Collins Aerospaceの4つの統合リーダーが、認証の深さとグローバルサポートネットワークを通じてOEM選定を支配しています。各社は積極的な電動化ロードマップを追求しています。Collinsは電動アーキテクチャプロジェクトに30億米ドルを投じ、電力・熱管理統合に1,000人以上のエンジニアを配置しています。Honeywellは2026年までに非航空資産をスピンオフするために再編し、飛行クリティカルシステムへのより鮮明な集中を示しています。

ティア2の専門企業はバルブ、センサー、コンパクト熱交換器においてニッチを切り開いています。HoneywellによるHymatic買収に対する英国の独占禁止審査は、航空宇宙バルブにおける30〜40%のシェアを浮き彫りにし、コンポーネントへの集中が防御可能なポジションをもたらす可能性を示しています。スタートアップは都市型航空モビリティをターゲットに、自動車サプライチェーンの効率性を持つ軽量蒸気サイクルモジュールを提供しています。彼らの課題はDO-178およびDO-254への適合を迅速に達成することにあります。既存大手は有望なコンセプトに投資するベンチャー部門を立ち上げることで対応しており、合成燃料の投入と新たな熱管理用途を提供する可能性のあるハイブリッド直接空気回収企業へのSafranの出資がその証拠です。

OEMが予知分析と消耗品補充を固定時間契約にパッケージ化するにつれて、サービスの差別化が重みを増しています。Collinsはスペアパーツ、機上データ収集、遠隔診断をバンドルした可用性保証オファリングを推進しています。Honeywellはパック健全性パラメーターに調整されたForge対応ダッシュボードで対抗し、出発遅延の削減を目指しています。サプライチェーンの混乱が部品確保の確実性の価値を高める中、航空会社はこれらの統合オプションに傾いています。

航空機環境制御システム産業のリーダー企業

Honeywell International Inc.

Safran SA

Curtiss-Wright Corporation

Liebherr Group

Collins Aerospace (RTX Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Honeywellは、Textron Inc.の子会社であるBell Textron Inc.が米陸軍のFLRAA向けに同社の36-150 APUとHoneywell Attuneを選定したと発表しました。これらの技術はミッション即応性、運用柔軟性、熱管理を強化し、航空の未来と先進ソリューションへのHoneywellの注力と一致しています。

- 2024年7月:Triumph Group, Inc.はDeutsche Aircraftから、D328eco地域ターボプロップ機のプリクーラーシステムの設計、製造、サポートに関する長期契約を獲得しました。この航空機はPratt and Whitney PS127XT-Sエンジンを搭載し、100%持続可能な航空燃料(SAF)を使用でき、燃料消費量と炭素排出量を40%削減します。

世界の航空機環境制御システム市場レポートの調査範囲

| 空気供給・管理 |

| 熱管理・制御 |

| 客室与圧・制御 |

| 固定翼機 | 商業用 | 狭胴機 |

| 広胴機 | ||

| 地域ジェット機 | ||

| ビジネスジェット機 | ||

| ピストン機・ターボプロップ機 | ||

| 軍用 | 戦闘機 | |

| 輸送機 | ||

| 特殊任務機 | ||

| 回転翼機 | 民間ヘリコプター | |

| 軍用ヘリコプター | ||

| 無人航空機(UAV) | ||

| 先進航空モビリティ(AAM) | ||

| エアサイクルマシン(ACM) |

| 熱交換器・ダクト |

| バルブ・センサー |

| 制御エレクトロニクス |

| その他(水分離器、コンプレッサー、フィルター) |

| OEM(完成機メーカー) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| システム別 | 空気供給・管理 | ||

| 熱管理・制御 | |||

| 客室与圧・制御 | |||

| プラットフォーム別 | 固定翼機 | 商業用 | 狭胴機 |

| 広胴機 | |||

| 地域ジェット機 | |||

| ビジネスジェット機 | |||

| ピストン機・ターボプロップ機 | |||

| 軍用 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| 回転翼機 | 民間ヘリコプター | ||

| 軍用ヘリコプター | |||

| 無人航空機(UAV) | |||

| 先進航空モビリティ(AAM) | |||

| コンポーネント別 | エアサイクルマシン(ACM) | ||

| 熱交換器・ダクト | |||

| バルブ・センサー | |||

| 制御エレクトロニクス | |||

| その他(水分離器、コンプレッサー、フィルター) | |||

| エンドユーザー別 | OEM(完成機メーカー) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空機環境制御システム市場の現在の規模は?

航空機環境制御システムの市場規模は2025年に42億3,000万米ドルに達しており、2030年までに52億5,000万米ドルに達すると予測されており、CAGRは4.42%を反映しています。

最大の収益シェアを持つシステムタイプはどれですか?

空気供給・管理システムが与圧と換気における重要な役割により45.78%のシェアでリードしています。

最も急速に成長しているプラットフォームセグメントはどれですか?

先進航空モビリティ機が最高の成長を記録しており、2030年にかけて12.74%のCAGRを示しています。

予知保全ソリューションが普及している理由は何ですか?

航空会社はパックをデジタルツインプラットフォームに接続し、性能の低下を早期に検出することで、計画外の地上停止時間を削減し、ライフサイクルコストを低下させています。

より厳格な空気品質規制は環境制御システムの設計にどのような影響を与えていますか?

規制は、14 CFR 25.831のベースラインを超える高効率フィルター、アクティブ監視センサー、加湿モジュールの採用を促進しています。

2030年までに最も増分需要をもたらす地域はどこですか?

中国とインドでの急速なフリート拡大に支えられたアジア太平洋地域が、最も多くの環境制御システム搭載航空機を追加すると予測されています。

最終更新日: