Marktgröße und Marktanteil für Flugzeug-Umweltkontrollsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

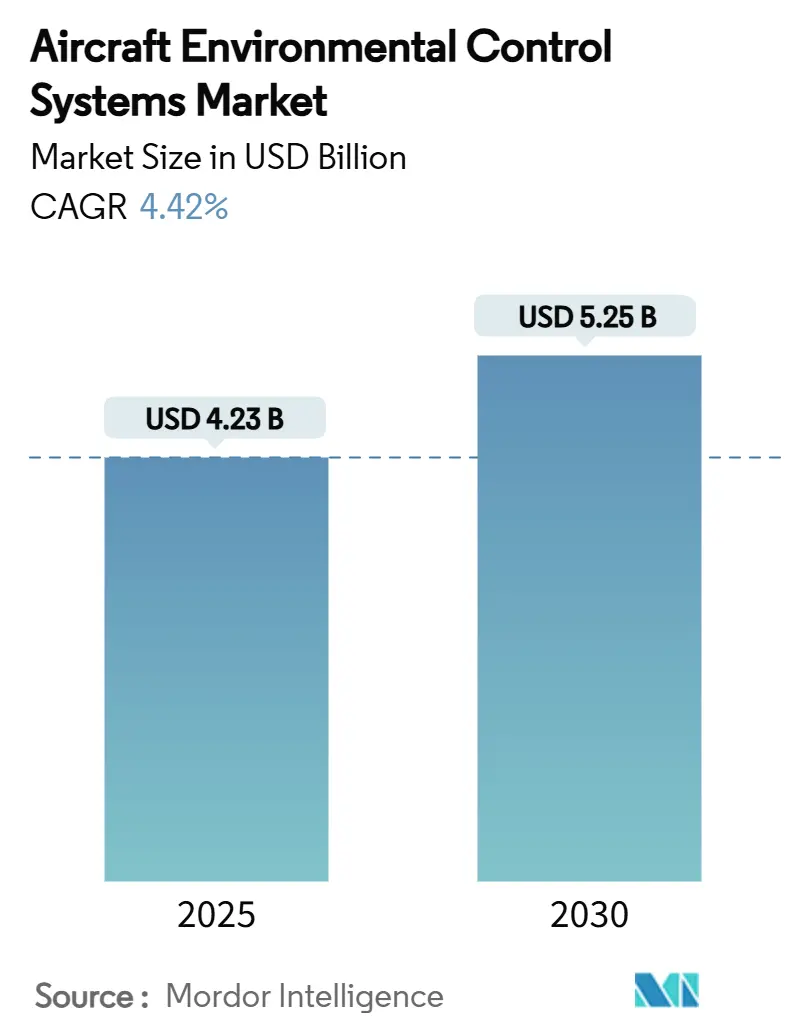

| Marktgröße (2025) | 4.23 Milliarden US-Dollar |

| Marktgröße (2030) | 5.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeug-Umweltkontrollsysteme von Mordor Intelligence

Die Marktgröße für Flugzeug-Umweltkontrollsysteme erreichte im Jahr 2025 einen Wert von 4,23 Milliarden USD und wird voraussichtlich bis 2030 auf 5,25 Milliarden USD ansteigen, was einer CAGR von 4,42 % entspricht. Diese stetige Expansion ist darauf zurückzuführen, dass Fluggesellschaften ihre Flotten erneuern, Hersteller auf stärker elektrische Architekturen umstellen und neue Plattformen kompakte Wärmelösungen erfordern. Lieferungen von kommerziellen Schmalrumpfflugzeugen führen das kurzfristige Volumen an, während fortschrittliche Luftmobilitätsprototypen elektrische Kompressoren und Flüssigkühlkreisläufe in den Mittelpunkt rücken. Verschärfte Vorschriften zur Kabinenluftqualität beschleunigen Innovationen bei Filtern und Sensoren, und Software für vorausschauende Wartung gewinnt an Bedeutung, da Betreiber ungeplante Bodenzeiten reduzieren möchten. Nordamerika hält den bedeutendsten regionalen Anteil aufgrund von Verteidigungsaufrüstungen und Nachrüstprogrammen, während Asien-Pazifik das schnellste Wachstum im Rahmen der Flottenentwicklung Chinas und Indiens verzeichnet. Der Wettbewerbsdruck steigt, da etablierte Unternehmen ihr Zertifizierungs-Know-how stärken und neue Marktteilnehmer Chancen in eVTOL- und Wasserstoff-Testumgebungen verfolgen.

Wichtigste Erkenntnisse des Berichts

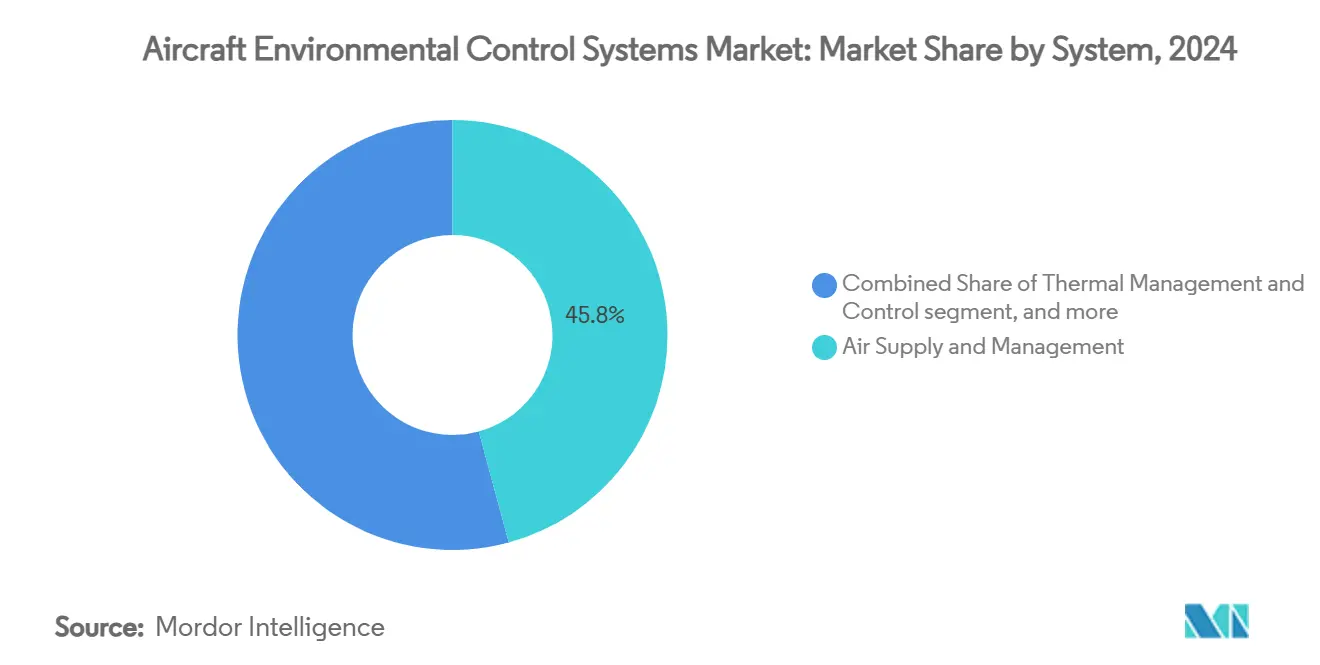

- Nach System erfasste Luftversorgung und -management im Jahr 2024 einen Marktanteil von 45,78 % am Markt für Flugzeug-Umweltkontrollsysteme, während Wärmemanagement und -steuerung bis 2030 mit einer CAGR von 5,34 % voranschreiten.

- Nach Plattform hielten Starrflügelflugzeuge im Jahr 2024 einen Marktanteil von 73,60 % am Markt für Flugzeug-Umweltkontrollsysteme; fortschrittliche Luftmobilität wird voraussichtlich bis 2030 mit einer CAGR von 12,74 % expandieren.

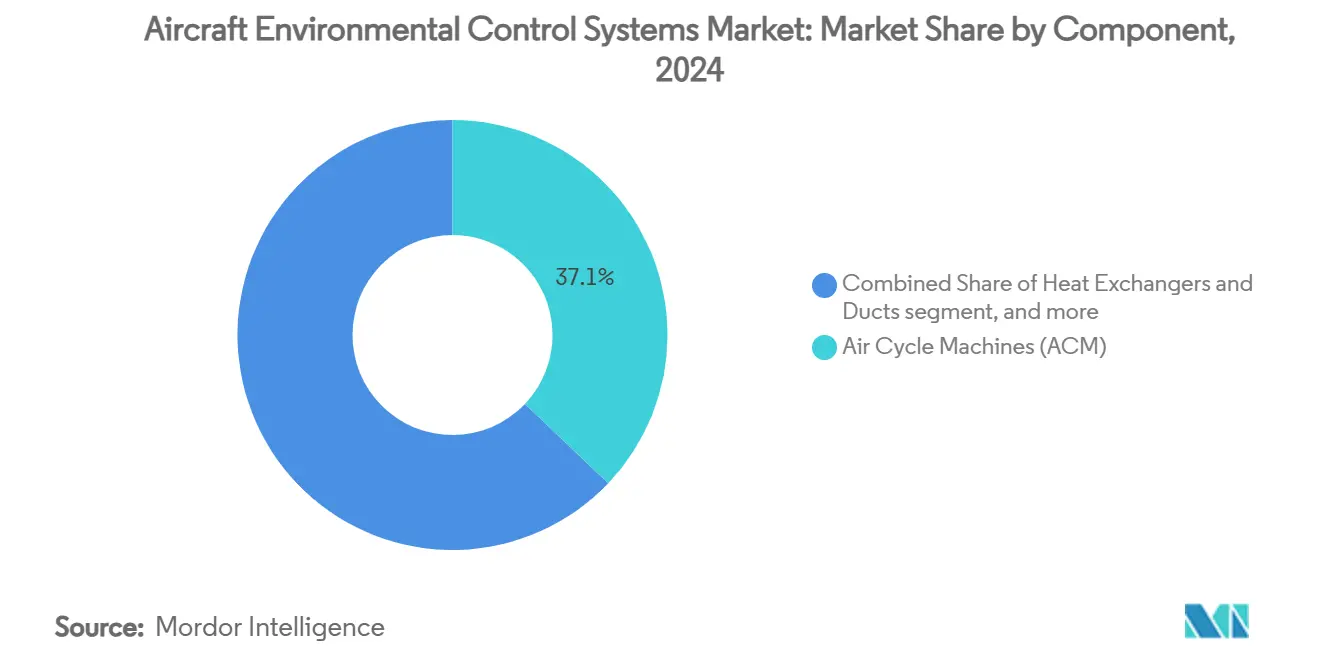

- Nach Komponente hielten Luftkreislaufmaschinen im Jahr 2024 einen Anteil von 37,10 % am Markt für Flugzeug-Umweltkontrollsysteme, und Steuerungselektronik schreitet bis 2030 mit einer CAGR von 7,01 % voran.

- Nach Endnutzer repräsentierten OEMs im Jahr 2024 einen Marktanteil von 69,50 % am Markt für Flugzeug-Umweltkontrollsysteme, während das Aftermarket-Segment mit einer CAGR von 5,98 % bis 2030 wächst.

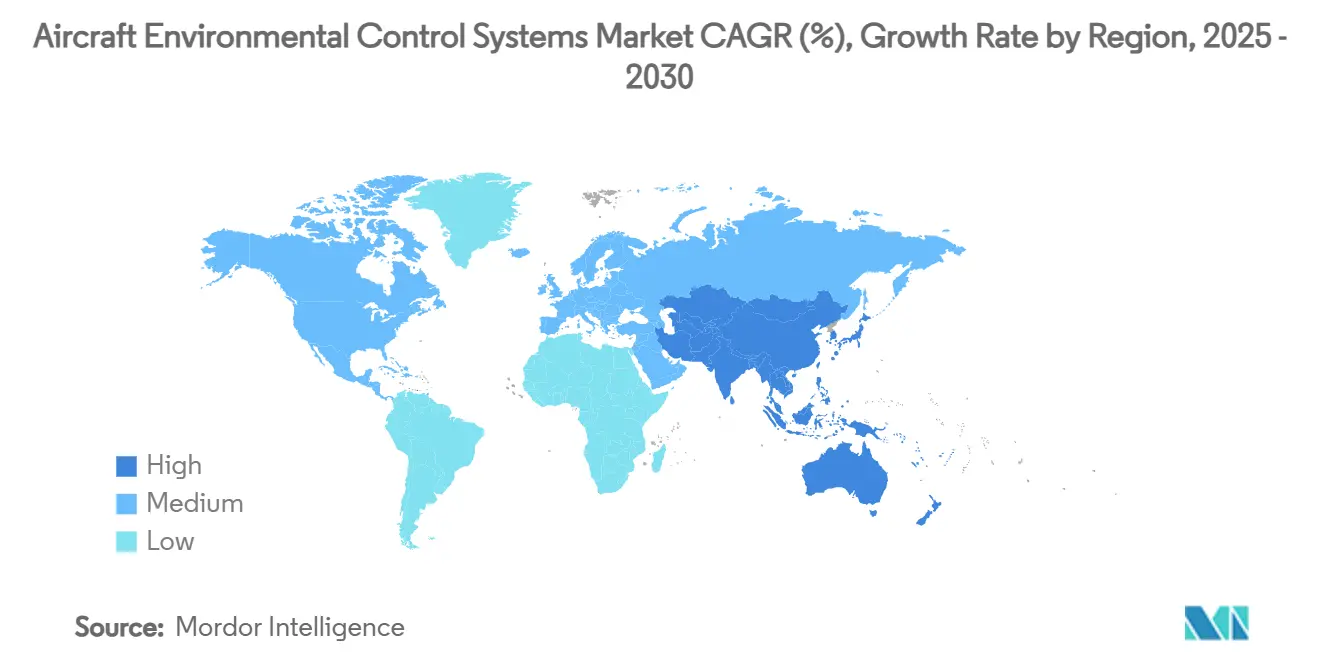

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 37,42 %, und Asien-Pazifik ist auf dem Weg zu einer CAGR von 6,45 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für Flugzeug-Umweltkontrollsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der kommerziellen Flugzeugproduktion | +1.2% | Global mit Schwerpunkt auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere globale Vorschriften zur Kabinenluftqualität | +0.8% | Global, angeführt von FAA- und EASA-Zuständigkeitsbereichen | Langfristig (≥ 4 Jahre) |

| Nachrüstungsbedarf für "stärker elektrische" Umweltkontrollsysteme | +0.9% | Nordamerika und Europa, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Beschaffung von Verteidigungsflugzeugen | +0.7% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zapfluftlose elektrische Umweltkontrollsysteme zur Ermöglichung emissionsfreier Antriebe | +0.6% | Global, frühe Übernahme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Digitale Zwillinge für vorausschauende Wartung von Umweltkontrollsystemen | +0.4% | Global, konzentriert auf große Flughafen-Drehkreuze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der kommerziellen Flugzeugproduktion

Boeings Prognose für 44.000 zusätzliche Verkehrsflugzeuge bis 2043 – drei Viertel davon Schmalrumpfflugzeuge – schafft einen vorhersehbaren, jahrzehntelangen Produktionshorizont, von dem Lieferanten von Umweltkontrollsystemen für die Erstausrüstung profitieren.[1]Quelle: „Boeing prognostiziert Bedarf für fast 44.000 neue Flugzeuge bis 2043”, investors.boeing.com Jedes neue Schmalrumpfflugzeug benötigt zwei oder drei Luftkreislaufpakete, ein Netzwerk aus Wärmetauschern und digitale Steuerungen, sodass selbst geringfügige Taktsteigerungen in Hunderte zusätzlicher Schiffssätze pro Jahr übersetzt werden. Gleichzeitig verzögern Engpässe in der Lieferkette bei Triebwerken und Strukturgussteilen die Ausmusterungen und zwingen Betreiber dazu, ältere A320ceo- und B737-NG-Einheiten länger zu betreiben. Diese Realität hat einen Aufschwung bei Nachrüstprojekten ausgelöst, bei denen ältere Zapfluftpakete durch leichtere Dampfkreislaufsysteme ersetzt werden, die Kraftstoff sparen und die Zuverlässigkeit im Betrieb am Ende der Lebensdauer verbessern. Embraers separate Prognose für 10.500 Regionalflugzeuge, überwiegend Flugzeuge mit 70 bis 130 Sitzen, fügt eine weitere Nachfrageschicht hinzu, bei der die Optimierung des Kabinendrucks die Wirtschaftlichkeit von Kurzstreckenflügen direkt beeinflusst.

Strengere globale Vorschriften zur Kabinenluftqualität

Regulierungsbehörden behandeln Kabinenluft nun als quantifizierten Sicherheitsparameter und nicht mehr als Komfortmerkmal. Der FAA-Beratungserlass von 2024 weist Fluggesellschaften an, bei längeren Bodenverzögerungen einen frischen Luftstrom aufrechtzuerhalten, und schreibt den Einsatz von bodenseitig versorgter Belüftung oder APU-Nutzung vor, wenn die Haupttriebwerke abgeschaltet sind. Das FACTS-Programm der EASA kartiert parallel Hunderte potenzieller Kabinenverunreinigungen und liefert Ingenieuren empirische Daten für die Entwicklung hochwertigerer Filtrations- und Echtzeit-Überwachungsmodule.[2]Quelle: Federal Aviation Administration, „Umgang mit Passagieren während Bodenoperationen ohne Kabinenbelüftung”, faa.gov Die Einhaltung der seit langem geltenden Frischluftvorschrift von 0,55 Pfund pro Minute gemäß 14 CFR 25.831 ist nicht mehr ausreichend; Fluggesellschaften spezifizieren zunehmend mehrstufige HEPA- oder katalytische Filter, die Ultrafeinpartikel und flüchtige organische Verbindungen entfernen. Lufthansas Entscheidung, aktive Befeuchtungssysteme in Premium-Kabinen einzubauen, unterstreicht einen wettbewerbsorientierten Schwenk hin zu Wohlbefindensfunktionen und zwingt OEMs dazu, größere Kompressoren und intelligentere Sensoren zu installieren, um Feuchtigkeit und Luftqualitätsindizes automatisch zu regulieren.

Nachrüstungsbedarf für stärker elektrische Umweltkontrollsysteme

Die zapfluftlose Architektur, die erstmals auf der B787 erprobt wurde, eliminiert die schubmindernde Heißluftentnahme und reduziert den Kraftstoffverbrauch um etwa 3 % – eine Zahl, die bei Fluggesellschaften angesichts hoher Kraftstoffpreisvolatilität Anklang findet. Honeywells Mikro-Dampfkreislaufpaket treibt das Konzept voran und liefert eine Gewichtsreduzierung von 35 % sowie eine Effizienzsteigerung von 20 % – Eigenschaften, die die Amortisationszeit der Nachrüstung auf nur wenige Jahre auf stark frequentierten Schmalrumpfstrecken verkürzen. Die Clean-Sky-2-Tests in Europa belegen, dass elektrisch angetriebene Kompressoren in Kombination mit Umgebungslufteinlass den Triebwerksschubbedarf um bis zu 8 % senken können – ein überzeugendes Argument für Betreiber, die Nutzlast und Reichweitenbeschränkungen abwägen. Da OEM-Produktionsslots knapp bleiben, entscheiden sich Fluggesellschaften zunehmend für die Aufrüstung bestehender Flotten, was eine parallele Aftermarket-Wirtschaft für elektrische Umweltkontrollsystem-Umrüstsätze und Service-Bulletins ankurbelt.

Steigende Beschaffung von Verteidigungsflugzeugen

Kampfplattformen haben sich von analoger Avionik zu digitalen Missionssystemen entwickelt, die mehrere Kilowatt Wärme abführen und eine Überarbeitung der Kapazität älterer Pakete erfordern. Honeywells F-35-Demonstrator zeigt eine Kühlkapazität von 80 kW – das 2,5-Fache des heutigen Ausgangswerts – und verdeutlicht den Quantensprung, den Radar-, elektronische Kampfführungs- und Lasersysteme erfordern. Die Vergabe eines US-Navy-Auftrags für temperaturkritische Antennenpanele deutet ferner auf ein Ausgabenmuster hin, das fortschrittliche Wärmemanagement-Hardware bevorzugt, die frühzeitig in die Designspirale integriert wird. Ähnliche Beschaffungssteigerungen zeigen sich in Europas FCAS und Japans F-X-Kampfflugzeugstudien, während Länder im Asien-Pazifik-Raum AEW&C- und Seefernaufklärungsplattformen mit umfangreichen bordeigenen Elektroniksystemen hinzufügen. Folglich sind Lieferanten, die hochdichte Flüssigkeitskreisläufe, ABC-Filtration und robuste Steuerungen bündeln können, gut positioniert, um langfristige Einnahmen aus Verteidigungsumweltkontrollsystemen zu erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe F&E- und Zertifizierungskosten | -0.9% | Global, größerer Druck auf kleinere Lieferanten | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Wärmetauschern und Kompressoren | -1.1% | Global mit akutem Druck in Asien-Pazifik-Drehkreuzen | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und Verlust von Ingenieurskompetenz | -0.7% | Nordamerika und Europa; aufkommende Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Handelsbarrieren, die Kompressorimporte beeinflussen | -0.5% | Von Importen abhängige Länder in Asien-Pazifik; Ausstrahlungseffekte auf EU und NAFTA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe F&E- und Zertifizierungskosten

Systemsicherheitsvorschriften, die im September 2024 verbindlich wurden, erfordern umfassende Fehlerbaumanalysen und begleitende Tests, was die Entwicklungszyklen für komplexe Pakete auf fünf oder sogar zehn Jahre verlängert.[3]Quelle: Federal Register, „Systemsicherheitsbewertungen”, federalregister.gov Collins Aerospace hat über fünf Jahre 1 Milliarde USD für die Risikoreduzierung bei der Erforschung von Umweltkontrollsystemen der nächsten Generation eingeplant – ein Ausgabenniveau, das kleinere Lieferanten nicht erreichen können. Die Belastung vervielfacht sich für eVTOL-Antragsteller, bei denen die Zertifizierungsgrundlagen Drehflügler-, Starrflügel- und neue „Powered-Lift”-Kriterien vermischen und mehrere Iterationen von Umwelttests erfordern. Infolgedessen gehen Nischeninnovatoren häufig Partnerschaften mit größeren etablierten Unternehmen ein – oder werden von diesen übernommen –, die bereits über eine Organisationsdelegationsbehörde verfügen, was die Wettbewerbsvielfalt verringert und die Einführung disruptiver Technologien potenziell verlangsamt.

Lieferkettenengpässe bei Wärmetauschern und Kompressoren

Wärmetauscher in Luftfahrtqualität sind auf hochtemperaturbeständige Nickellegierungen und Präzisionsschweißkompetenz angewiesen, die weiterhin knapp sind. Obwohl seit Programmbeginn 2,5 Millionen Einheiten ausgeliefert wurden, kämpft Honeywell noch immer mit langen Vorlaufzeiten für Rohmaterialien, was zu Dual-Source- und Near-Shoring-Strategien führt. GE Aerospaces 10-prozentige Reduzierung der Triebwerkslieferungen im Jahr 2024, die teilweise auf Engpässe bei Turbinenschaufeln zurückzuführen ist, wirkte sich auf verzögerte Integrationen von Umweltkontrollsystemen aus, da Pakete erst zertifiziert werden können, wenn die grundlegenden Antriebstests abgeschlossen sind. Die Boston Consulting Group hebt Arbeitskräftemangel und verlorene Schmiedekompetenz als zusätzliche Engpässe hervor, die den Zeit- und Kostendruck nachgelagert verschärfen. Diese Einschränkungen untergraben die OEM-Produktionssteigerungen und erschweren die Durchlaufzeiten im Aftermarket, was das Gesamtwachstum des Marktes für Umweltkontrollsysteme dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Luftversorgung behält die zentrale Rolle, während thermische Innovation an Fahrt gewinnt

Luftversorgungs- und -managementausrüstung macht 45,78 % der Marktgröße für Flugzeug-Umweltkontrollsysteme aus und spiegelt ihre unverzichtbare Funktion bei der Druckregelung und der Versorgung mit Atemluft wider. Das Segment bleibt widerstandsfähig, da jede kommerzielle oder militärische Plattform unabhängig vom Antriebstyp einen primären Luftkreislauf benötigt. Dennoch verzeichnet das Teilsegment Wärmemanagement und -steuerung die schnellste CAGR von 5,34 %, da die Leistungsdichte der Avionik zunimmt. Liebherr, Safran und Collins reagieren mit integrierten Leistungs- und Wärmemodulen, die Wärmetausch-, Dampfkreislauf- und Kabinendruckaufgaben in einer linienersetzlichen Einheit zusammenführen und so Gewicht und Verkabelung reduzieren.

Ein zweiter Wachstumstreiber ergibt sich aus der Konvergenz mit emissionsfreien Antrieben. Flüssigkreislaufarchitekturen, die in NASA-Prüfstandstests erprobt wurden, fließen direkt in Wasserstoff-Brennstoffzellen-Demonstratoren ein und erschließen neue Einnahmen für spezialisierte Wärmetauscherhersteller. Lieferanten passen auch katalytische Oxidatortechnologie an, um flüchtige organische Verbindungen zu entfernen, die bei höheren Kabinenfeuchtigkeitszielen entstehen. Wenn städtische Luftfahrzeuge zertifiziert werden, sollten Skaleneffekte das Kostengefälle zwischen Zapfluft- und elektrischen Paketen verringern und den Weg für eine breitere Übernahme bei Schmalrumpf-Nachrüstungen ebnen.

Nach Plattform: Starrflügelflugzeuge halten den Anteil, während fortschrittliche Luftmobilität Beschleunigung zeigt

Starrflügelflugzeuge bewahrten im Jahr 2024 einen Marktanteil von 73,60 % am Markt für Flugzeug-Umweltkontrollsysteme aufgrund der großen in Betrieb befindlichen Flotte und laufender Schmalrumpfprogramme der nächsten Generation. Die Erholung bei Großraumflugzeugen schafft inkrementelle Nachfrage, da Fluggesellschaften Langstreckenrouten wieder aufnehmen. Militärische Transportflugzeuge und Sondermissionsvarianten festigen das Volumen weiter. Die CAGR von 12,74 % bei fortschrittlicher Luftmobilität deutet auf einen strukturellen Wandel hin. Über 600 eVTOL-Prototypen befinden sich in Testphasen, jeder erfordert kompakte Pakete, die ohne Zapfluft funktionieren, und Regulierungsbehörden erlassen nun Typzulassungsregeln für Powered-Lift-Flugzeuge, die eine wesentliche Unsicherheit beseitigen.

Drehflügler halten eine stabile Ausgangsbasis in EMS-, Offshore- und parabehördlichen Missionen aufrecht, bei denen Schwebeflugbedingungen hohe Wärmelasten erzeugen. Das Segment wächst jedoch langsamer als der Gesamtmarkt für Flugzeug-Umweltkontrollsysteme. Unbemannte Plattformen bieten Nischenmöglichkeiten für Mikrokompressoren unter 1 kW, die die Verweilzeit durch Stabilisierung der Elektroniktemperaturen verlängern können. Wenn AAM-Produktionslinien nach 2028 reifen, werden Lieferanten, die aus dem Automobilbereich abgeleitete Dampfkreislauftechnologien in luftfahrttauglichen Konfigurationen skalieren können, wahrscheinlich Marktanteile gewinnen.

Nach Komponente: Luftkreislaufmaschinen bleiben zentral, während Steuerungselektronik stark zunimmt

Luftkreislaufmaschinen halten 37,10 % des Marktes für Flugzeug-Umweltkontrollsysteme und bleiben das Rückgrat traditioneller Zapfluft-Konfigurationen. Selbst aufkommende zapfluftlose Pakete verfügen häufig über eine miniaturisierte Turbinenexpanderstufe, um die Kühleffizienz bei niedrigem Umgebungsdruck im Reiseflug zu steigern. Wärmetauscher und Leitungen folgen dicht dahinter und profitieren von additiv gefertigten Gitterstrukturen, die die Oberfläche ohne zusätzliche Masse vergrößern.

Steuerungselektronik verzeichnet eine robuste CAGR von 7,01 %, da sich digitale Architekturen verbreiten. Honeywells Zusammenarbeit mit NXP bettet KI-Kerne in Paketsteuerungen ein und ermöglicht die Echtzeitmustererkennung von drohendem Dichtungsverschleiß. MDPI-Studien zeigen Blockchain-Frameworks zur Sicherung von Flugdaten und ebnen den Weg für verteilte Diagnosen in Fluggesellschaftsnetzwerken. Die Miniaturisierung von Sensoren treibt auch das Wachstum bei Ventilen und Druckwandlern voran, die drahtlos kommunizieren, das Kabelgewicht reduzieren und die Nachrüstung älterer Flugzeugzellen erleichtern.

Nach Endnutzer: OEM-Programme dominieren, doch Aftermarket-Wachstum übertrifft sie

Die Erstausrüstung macht 69,50 % des Marktanteils für Flugzeug-Umweltkontrollsysteme aus, da jede neue Flugzeugzelle mit einem vollständigen Paket von einem zugelassenen Lieferanten ausgeliefert wird. Der Auftragsbestand an Schmalrumpfbestellungen hält die Produktionslinien der Tier-1-Lieferanten am Laufen, und Design-for-Maintainability bleibt ein wichtiges Differenzierungsmerkmal bei Wettbewerbsausschreibungen.

Das Aftermarket-Segment wächst jährlich um 5,98 % als Reaktion auf verlängerte Betriebszeiten, wobei viele A320ceo- und B737-NG-Flugzeuge voraussichtlich weit über 2035 hinaus fliegen werden. Fluggesellschaften priorisieren Module für vorausschauende Wartung, die sich nahtlos in bestehende Flugzeuggesundheitsplattformen integrieren lassen. Collins Aerospace betreibt acht globale MRO-Zentren, die Pakete, Ventile und Sensoren mit OEM-zugelassenen Teilen überholen, was Skaleneffekte und Just-in-Time-Lagerbestände ermöglicht. Unabhängige Werkstätten erfassen weiterhin regionale Arbeitsbereiche, aber ihr Anteil schrumpft, da Fluggesellschaften Flugstundenverträge mit integrierten Analyse-Dashboards abschließen.

Geografische Analyse

Nordamerika beansprucht mit 37,42 % des Marktanteils für Flugzeug-Umweltkontrollsysteme den bedeutendsten Anteil, gestützt durch seine reifen kommerziellen Flotten, umfangreiche MRO-Infrastruktur und Ausgaben für die Verteidigungsmodernisierung. Boeing und Lockheed Martin beziehen viele Einheiten für Umweltkontrollsysteme lokal, was die regionale Nachfrage stärkt. Staatliche Mittel für Demonstratoren der sechsten Kampfflugzeuggeneration lenken F&E-Mittel in hochkapazitive Flüssigkühlmodule und halten Lieferanten wie Honeywell und Collins bei Zertifizierungswegen vorne.

Asien-Pazifik verzeichnet die schnellste CAGR von 6,45 % aufgrund der Flottenexpansion in China, Indien und schnell wachsenden südostasiatischen Fluggesellschaften. Boeing schätzt, dass Chinas Flotte von 4.345 auf 9.740 Flugzeuge bis 2043 anwachsen wird, was allein mehrjährige Erstausrüstungsvolumina für Umweltkontrollsysteme sichert. Indiens Bedarf an 2.835 neuen Flugzeugen im gleichen Zeitraum beschleunigt die Nachfrage nach anpassungsfähigen Paketen, die mit Flughäfen in heißen und hochgelegenen Regionen umgehen können. Inländische Lieferkettenaufbauten, wie die von Diehl Aviation angekündigte neue Anlage in Querétaro, unterstützen die lokalisierte Wärmetauscherproduktion und reduzieren die Importabhängigkeit.

Europa bleibt ein technologischer Vorreiter angesichts der Clean-Sky- und nun Clean-Aviation-Rahmenprogramme, die elektrische Kompressor- und alternative Kältemittelprojekte mitfinanzieren. Airbus' konzentrierter Fußabdruck in Frankreich, Deutschland und Spanien sichert stetige Volumina für Umweltkontrollsysteme, auch wenn die Schmalrumpf-Produktionssteigerung mit Gussengpässen konfrontiert ist. Der Nahe Osten nutzt große Drehkreuz-Fluggesellschaften, die Großraumkabinen frühzeitig erneuern und damit Nachrüstungsgeschäfte für Feuchtigkeits- und Filtrationsaufrüstungen schaffen. Afrika wächst von einer niedrigeren Basis aus und konzentriert sich auf die Zuverlässigkeit der Druckregelung für Hochaltitudenbetrieb entlang ostafrikanischer Korridore.

Wettbewerbslandschaft

Der Markt für Flugzeug-Umweltkontrollsysteme weist eine moderate Fragmentierung auf. Vier integrierte Marktführer – Honeywell, Liebherr, Safran und Collins Aerospace – dominieren OEM-Auswahlverfahren durch Zertifizierungstiefe und globale Supportnetzwerke. Jeder verfolgt aggressive Elektrifizierungs-Roadmaps. Collins verpflichtet 3 Milliarden USD für Projekte mit elektrischer Architektur und setzt über 1.000 Ingenieure für die Integration von Leistung und Wärme ein. Honeywell restrukturiert sich, um nicht-luftfahrtbezogene Vermögenswerte bis 2026 auszugliedern, was eine schärfere Ausrichtung auf flugkritische Systeme signalisiert.

Tier-2-Spezialisten besetzen Nischen bei Ventilen, Sensoren und kompakten Wärmetauschern. Die britische Kartellprüfung von Honeywells Hymatic-Übernahme hob einen Anteil von 30–40 % bei Luftfahrtventilen hervor und verdeutlicht, wie ein Komponentenfokus verteidigungsfähige Positionen schaffen kann. Start-ups zielen auf städtische Luftmobilität ab und bieten leichte Dampfkreislaufmodule mit Effizienzvorteilen aus der Automobillieferkette an. Ihre Herausforderung liegt in der schnellen Erreichung der DO-178- und DO-254-Konformität. Etablierte Unternehmen antworten mit der Gründung von Venture-Armen zur Investition in vielversprechende Konzepte, wie Safrans Beteiligung an einem Unternehmen für hybride direkte Luftabscheidung belegt, das synthetische Kraftstoffinputs und neue Wärmemanagement-Anwendungsfälle liefern könnte.

Die Differenzierung durch Dienstleistungen gewinnt an Gewicht, da OEMs vorausschauende Analysen und Verbrauchsmaterialnachschub in Feststundenverträgen bündeln. Collins bewirbt ein verfügbarkeitsgarantiertes Angebot, das Ersatzteile, bordeigene Datenerfassung und Ferndiagnose bündelt. Honeywell kontert mit Forge-gestützten Dashboards, die auf Paketgesundheitsparameter abgestimmt sind und darauf abzielen, Abfertigungsverzögerungen zu reduzieren. Fluggesellschaften tendieren zu diesen integrierten Optionen, da Lieferkettenunterbrechungen den Wert eines gesicherten Teilezugangs erhöhen.

Marktführer der Branche für Flugzeug-Umweltkontrollsysteme

Honeywell International Inc.

Safran SA

Curtiss-Wright Corporation

Liebherr Group

Collins Aerospace (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Honeywell gab bekannt, dass Bell Textron Inc., ein Unternehmen von Textron Inc., sein 36-150 APU und Honeywell Attune für das FLRAA der US-Armee ausgewählt hat. Diese Technologien verbessern die Einsatzbereitschaft, operative Flexibilität und das Wärmemanagement und stehen im Einklang mit Honeywells Fokus auf die Zukunft der Luftfahrt und fortschrittliche Lösungen.

- Juli 2024: Triumph Group, Inc. sicherte sich einen langfristigen Vertrag von Deutsche Aircraft zur Entwicklung, Herstellung und Unterstützung des Vorkühler-Systems für das regionale Turboprop-Flugzeug D328eco. Das Flugzeug wird von Pratt and Whitney PS127XT-S-Triebwerken angetrieben und kann 100 % nachhaltigen Flugkraftstoff (SAF) verwenden, wodurch der Kraftstoffverbrauch und die CO₂-Emissionen um 40 % reduziert werden.

Berichtsumfang des globalen Marktes für Flugzeug-Umweltkontrollsysteme

| Luftversorgung und -management |

| Wärmemanagement und -steuerung |

| Kabinendruckregelung |

| Starrflügelflugzeuge | Kommerziell | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Geschäftsflugzeuge | ||

| Kolben- und Turbopropflugzeuge | ||

| Militärisch | Kampfflugzeuge | |

| Transportflugzeuge | ||

| Sondermissionsflugzeuge | ||

| Drehflügler | Zivile Hubschrauber | |

| Militärhubschrauber | ||

| Unbemannte Luftfahrzeuge (UAVs) | ||

| Fortschrittliche Luftmobilität (AAM) | ||

| Luftkreislaufmaschinen (ACM) |

| Wärmetauscher und Leitungen |

| Ventile und Sensoren |

| Steuerungselektronik |

| Sonstiges (Wasserabscheider, Kompressoren, Filter) |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach System | Luftversorgung und -management | ||

| Wärmemanagement und -steuerung | |||

| Kabinendruckregelung | |||

| Nach Plattform | Starrflügelflugzeuge | Kommerziell | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Geschäftsflugzeuge | |||

| Kolben- und Turbopropflugzeuge | |||

| Militärisch | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Sondermissionsflugzeuge | |||

| Drehflügler | Zivile Hubschrauber | ||

| Militärhubschrauber | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Fortschrittliche Luftmobilität (AAM) | |||

| Nach Komponente | Luftkreislaufmaschinen (ACM) | ||

| Wärmetauscher und Leitungen | |||

| Ventile und Sensoren | |||

| Steuerungselektronik | |||

| Sonstiges (Wasserabscheider, Kompressoren, Filter) | |||

| Nach Endnutzer | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flugzeug-Umweltkontrollsysteme?

Die Marktgröße für Flugzeug-Umweltkontrollsysteme beläuft sich im Jahr 2025 auf 4,23 Milliarden USD und wird voraussichtlich bis 2030 auf 5,25 Milliarden USD anwachsen, was einer CAGR von 4,42 % entspricht.

Welcher Systemtyp hat den größten Umsatzanteil?

Luftversorgungs- und -managementsysteme führen mit einem Anteil von 45,78 % aufgrund ihrer entscheidenden Rolle bei der Druckregelung und Belüftung.

Welches Plattformsegment wächst am schnellsten?

Flugzeuge für fortschrittliche Luftmobilität verzeichnen das höchste Wachstum mit einer CAGR von 12,74 % bis 2030.

Warum gewinnen Lösungen für vorausschauende Wartung an Bedeutung?

Fluggesellschaften verbinden Pakete mit Plattformen für digitale Zwillinge, die Leistungsabweichungen frühzeitig erkennen, ungeplante Bodenzeiten reduzieren und Lebenszykluskosten senken.

Wie beeinflussen strengere Luftqualitätsvorschriften das Design von Umweltkontrollsystemen?

Vorschriften treiben die Einführung von Filtern mit höherer Effizienz, aktiven Überwachungssensoren und Befeuchtungsmodulen voran, die den Ausgangswert gemäß 14 CFR 25.831 übertreffen.

Welche Region wird bis 2030 den größten inkrementellen Bedarf beitragen?

Asien-Pazifik, gestützt durch die rasche Flottenexpansion in China und Indien, wird voraussichtlich die größte Anzahl an mit Umweltkontrollsystemen ausgestatteten Flugzeugen hinzufügen.

Seite zuletzt aktualisiert am: