Taille et part du marché des systèmes de refroidissement pour aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

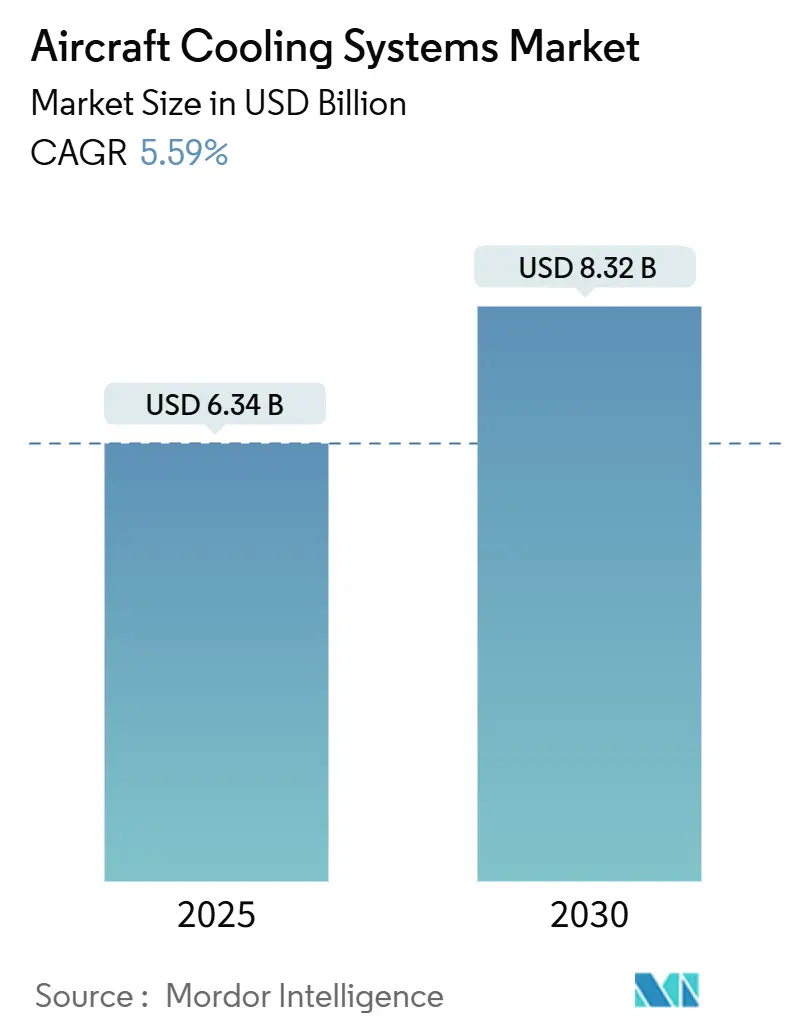

| Taille du Marché (2025) | 6.34 Milliards de dollars |

| Taille du Marché (2030) | 8.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de refroidissement pour aéronefs par Mordor Intelligence

La taille du marché des systèmes de refroidissement pour aéronefs s'élevait à 6,34 milliards USD en 2025 et devrait atteindre 8,32 milliards USD d'ici 2030, ce qui correspond à un TCAC de 5,59 %. L'augmentation des charges thermiques générées par l'architecture plus électrique (MEA), la densité de puissance croissante des avioniques et les mises à niveau de la connectivité en vol contraignent les avionneurs et les intégrateurs de systèmes à migrer des boucles pneumatiques traditionnelles vers des solutions hybrides ou liquides dissipant la chaleur 3 à 4 fois plus efficacement. L'adoption est renforcée par la montée en cadence de la production d'avions commerciaux à réaction, l'essor des rétrofits sur jets d'affaires et la prolifération des programmes de drones nécessitant des équipements de refroidissement compacts et hautement fiables. Les fournisseurs qui combinent expérience en certification, fabrication additive et logiciels de contrôle intelligents gagnent un avantage concurrentiel, alors que les compagnies aériennes et les opérateurs de défense exigent des composants plus légers, une maintenance prédictive et des délais de livraison plus courts. Les grands maîtres d'œuvre nord-américains dominent actuellement la chaîne de valeur. Néanmoins, la croissance rapide des flottes en Chine et en Inde déplace les investissements vers les centres d'ingénierie de la région Asie-Pacifique, tandis que l'Europe s'appuie sur des réglementations environnementales strictes pour stimuler des innovations axées sur l'efficacité.

Principaux enseignements du rapport

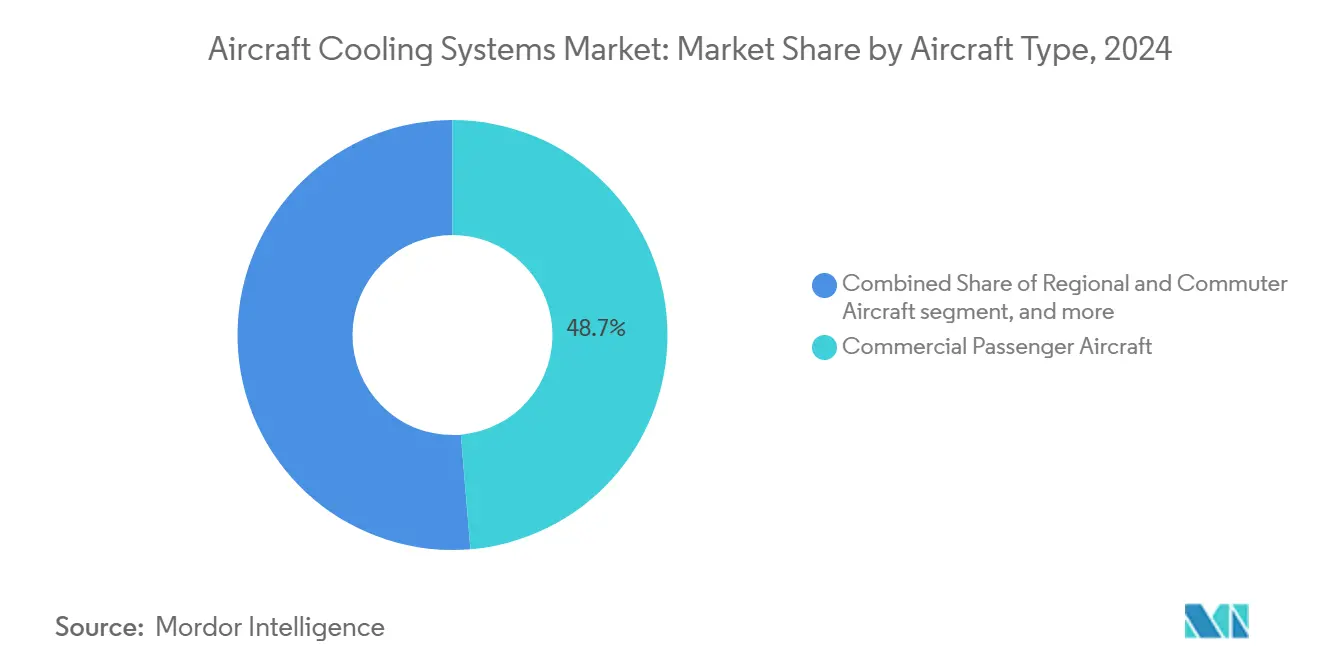

- Par type d'aéronef, les avions commerciaux de passagers ont dominé avec une part de revenus de 48,67 % en 2024 ; les jets d'affaires devraient se développer à un TCAC de 8,91 % jusqu'en 2030.

- Par technologie de refroidissement, les systèmes à cycle d'air détenaient 56,23 % de la part du marché des systèmes de refroidissement pour aéronefs en 2024, tandis que le refroidissement liquide progresse à un TCAC de 7,48 % jusqu'en 2030.

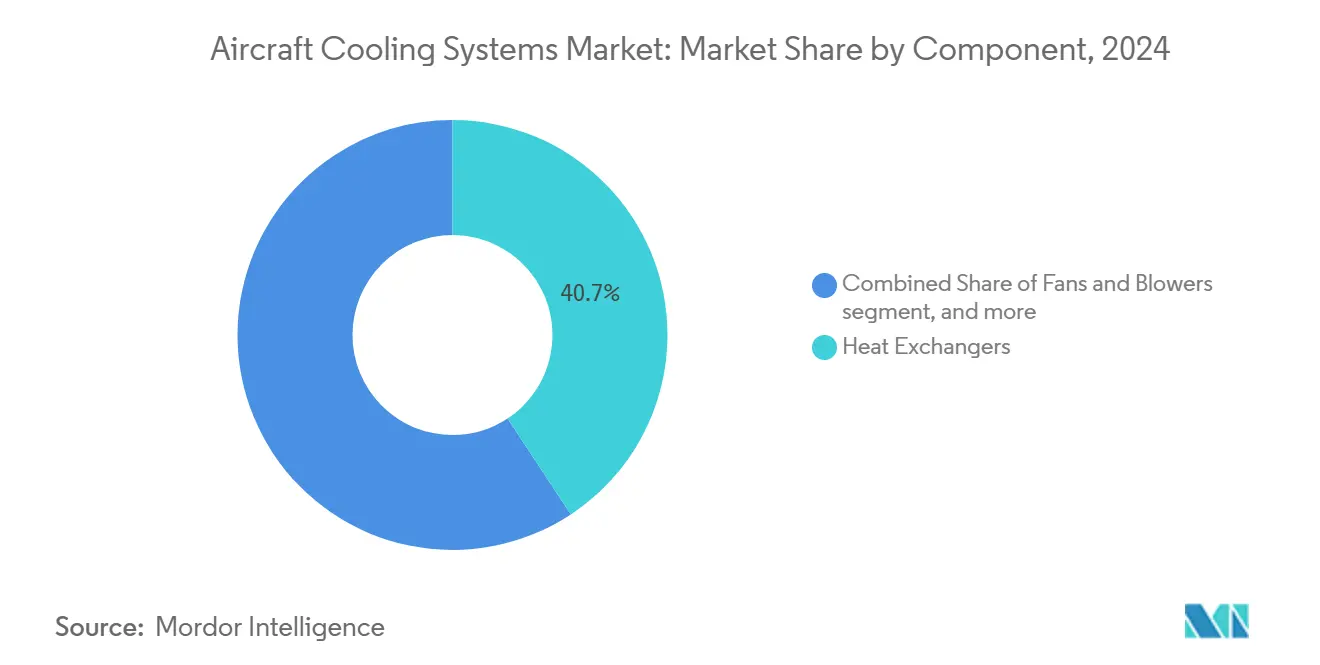

- Par composant, les échangeurs de chaleur détenaient une part de 40,72 % du marché des systèmes de refroidissement pour aéronefs en 2024, et les capteurs et contrôleurs ont affiché le TCAC le plus rapide à 6,35 % jusqu'en 2030.

- Par utilisation finale, les installations chez les équipementiers représentaient une part de 63,17 % de la taille du marché des systèmes de refroidissement pour aéronefs en 2024, et le segment de l'après-vente progresse à un TCAC de 5,71 % jusqu'en 2030.

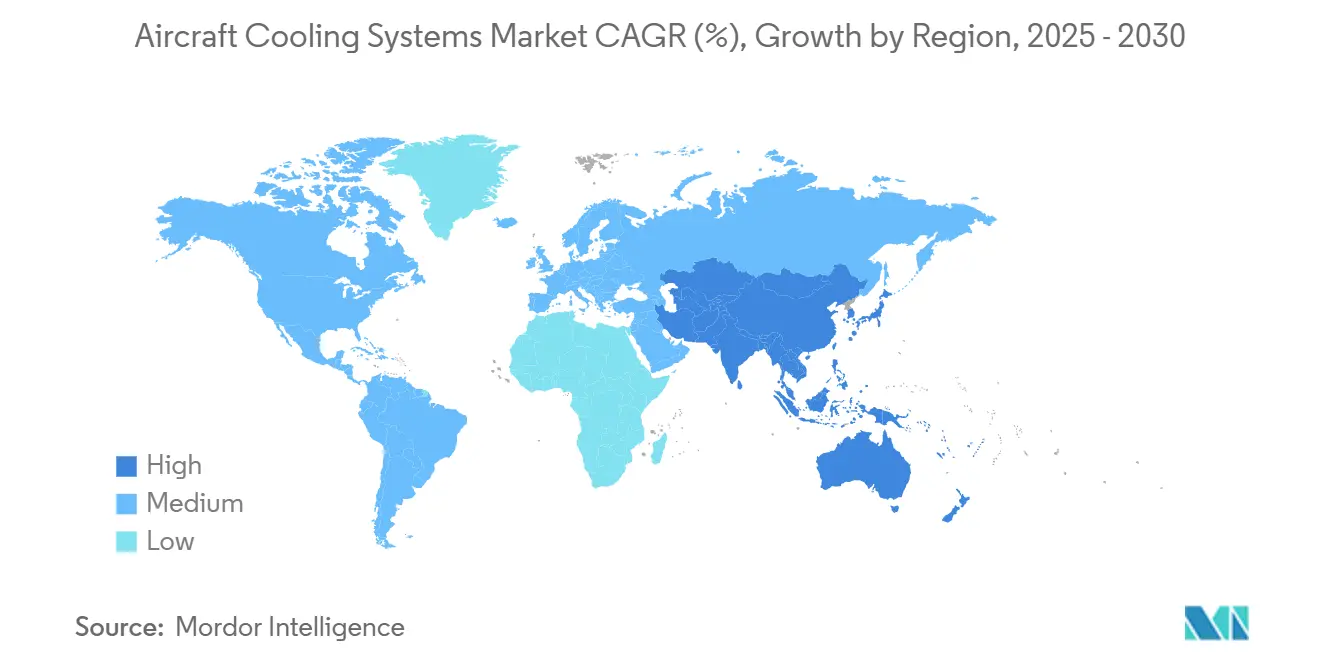

- Par géographie, l'Amérique du Nord commandait une part de 43,29 % du marché des systèmes de refroidissement pour aéronefs en 2024, tandis que la région Asie-Pacifique devrait croître à un TCAC de 6,39 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des systèmes de refroidissement pour aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des livraisons d'avions commerciaux, notamment les monocouloirs | +1.20% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Électrification rapide (MEA/hybride-électrique) augmentant les charges thermiques | +1.80% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prolifération des flottes de drones militaires et civils nécessitant un refroidissement compact | +0.90% | Secteurs de défense en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur le confort en cabine et l'environnement | +0.70% | Mondial, sous l'égide de l'EASA et de la FAA | Long terme (≥ 4 ans) |

| Échangeurs de chaleur à microcanaux fabriqués par fabrication additive réduisant le poids et les délais | +0.60% | Pôles de fabrication avancée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Passage obligatoire aux fluides hydrauliques ininflammables élargissant la surface des échangeurs de chaleur | +0.40% | Conformité réglementaire mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des livraisons d'avions commerciaux stimule la demande en systèmes thermiques

Les programmes de monocouloirs tels que l'A320neo et le B737 MAX génèrent des commandes continues. Airbus a livré 735 appareils et Boeing 528 unités en 2024 ; plus de 80 % étaient des modèles à couloir unique reposant sur des ensembles de contrôle environnemental hautement intégrés.[1]Honeywell Aerospace Communications Team, "Air Management Systems," Aerospace.Honeywell.com Les volumes de production plus élevés se traduisent par des opportunités prévisibles d'installation en ligne pour les échangeurs de chaleur, les machines à cycle d'air et les pompes à liquide. L'accent mis par les compagnies aériennes sur la réduction de la consommation de carburant pousse les équipementiers à spécifier des composants thermiques plus légers et plus efficaces, réduisant le prélèvement d'air de saignée et optimisant les rapports de pression en cabine. Étant donné que les systèmes de refroidissement pour aéronefs doivent être installés environ 18 à 24 mois après la commande initiale, les carnets de commandes offrent aux fournisseurs une visibilité claire sur leurs flux de revenus. Par conséquent, le marché des systèmes de refroidissement pour aéronefs bénéficie des augmentations synchronisées des cadences de production prévues jusqu'en 2028, notamment sur les lignes d'assemblage final en Chine, en France et aux États-Unis.

Le paradigme de l'électrification remodèle les exigences en matière d'architecture thermique

La transition de l'air de saignée vers des architectures de contrôle environnemental électriques multiplie par trois à quatre la génération de chaleur, obligeant les concepteurs à intégrer des boucles liquides, des matériaux à changement de phase et des sous-systèmes à compression de vapeur. Les programmes de démonstration sur des prototypes d'aéronefs à décollage et atterrissage verticaux électriques et des aéronefs régionaux hybrides-électriques illustrent comment l'électronique de puissance, les batteries et les écrans haute résolution créent des points chauds localisés que les systèmes à cycle d'air traditionnels ne peuvent pas gérer. Les mises à niveau à refroidissement liquide de Honeywell pour le F-35 confirment que même les plateformes de combat intègrent désormais des boucles dédiées pour stabiliser les températures des avioniques lors des missions à forte charge. Les délais de certification restent longs, mais les premiers adoptants dans le domaine de la mobilité aérienne urbaine accélèrent les courbes d'apprentissage, raccourcissant les cycles de développement pour les transports commerciaux attendus dans la prochaine décennie. Par conséquent, l'électrification exerce la plus forte attraction positive sur le marché des systèmes de refroidissement pour aéronefs sur l'horizon de prévision.

La prolifération des drones exige un refroidissement miniaturisé haute performance

Les ministères de la défense et les opérateurs de livraison de colis déploient un nombre croissant de drones à longue endurance et de drones cargo, chacun nécessitant des systèmes ultra-compacts capables de dissiper plus de 10 kW/kg dans des volumes de fuselage restreints. Les fournisseurs répondent avec des échangeurs de chaleur à microcanaux produits par fabrication additive qui réduisent le poids de 30 % et raccourcissent les délais de livraison de plusieurs mois à quelques semaines. La gestion de la signature thermique ajoute de la complexité, car le flux d'air de refroidissement ne doit pas compromettre les profils de discrétion radar ou infrarouge. Les mises à niveau rapides des programmes de drones compriment les calendriers de qualification, récompensant les sous-systèmes modulaires pouvant être reconfigurés pour de nouvelles charges utiles sans recertification. Bien que plus modeste en valeur absolue, ce segment de demande soutient le marché global des systèmes de refroidissement pour aéronefs en ajoutant des commandes de matériel spécialisé à forte marge.

Les mandats réglementaires élèvent les normes environnementales en cabine

L'EASA et la FAA ont renforcé les exigences en matière d'uniformité de la température, de qualité de l'air et d'humidité dans les cabines passagers, les soutes à bagages et les compartiments d'équipage. Les tests environnementaux révisés DO-160 stipulent des plages de température admissibles plus étroites pour les baies avioniques et les enceintes de batteries au lithium.[2]EASA Directorate, "Halon replacement in the aviation industry guide 2025," Easa.europa.eu La conformité pousse les équipementiers vers des compresseurs à vitesse variable, des médias de filtration avancés et des capteurs plus intelligents qui ajustent en permanence les débits massiques. La surveillance réglementaire s'étend aux avions cargo transportant des produits pharmaceutiques et des animaux vivants, augmentant la demande de flux d'air contrôlé avec précision. Les concepteurs de systèmes intègrent une redondance supplémentaire pour répondre aux exigences de fonctionnement en mode dégradé, élargissant le contenu de la nomenclature par aéronef et augmentant les prix de vente moyens des systèmes sur le marché des systèmes de refroidissement pour aéronefs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de certification et de fiabilité | -1.10% | Mondial, particulièrement strict en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Cycles d'approvisionnement en défense volatils | -0.80% | Marchés de défense en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les pénalités de masse découragent les boucles liquides dans les petits aéronefs | -0.50% | Aviation générale mondiale et segments d'aéronefs régionaux | Moyen terme (2 à 4 ans) |

| Approvisionnement tendu en superalliages à base de nickel et en plaques à microcanaux | -0.70% | Chaîne d'approvisionnement mondiale, concentrée dans la métallurgie spécialisée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de certification et de fiabilité freinent l'adoption des technologies

Les mises à niveau de la gestion thermique doivent subir 18 à 36 mois de tests de qualification coûtant entre 5 et 15 millions USD par programme. La mise à jour des orientations AMC-20 oblige les demandeurs à démontrer la tolérance aux pannes pour les systèmes protégeant les avioniques critiques pour le vol, allongeant les dossiers et les campagnes d'essais au sol. Malgré des économies de poids considérables promises, les échangeurs de chaleur fabriqués par fabrication additive font l'objet d'un examen supplémentaire concernant l'intégrité de la microstructure et la fatigue à long terme. Les fournisseurs de plus petite taille manquent souvent du capital nécessaire pour financer plusieurs qualifications simultanées, ralentissant leur entrée sur le marché et consolidant le pouvoir de négociation des acteurs établis. La charge financière décourage particulièrement le déploiement de boucles liquides sur les aéronefs régionaux et d'aviation générale, où le coût de certification par rapport au prix de l'aéronef est élevé, tempérant l'adoption dans ces niches du marché des systèmes de refroidissement pour aéronefs.

Les cycles d'approvisionnement en défense volatils perturbent la planification

Les budgets de défense oscillent au gré des tensions géopolitiques et des calendriers électoraux nationaux, provoquant des reports ou des accélérations soudains des commandes pour les programmes de chasseurs, de ravitailleurs et de drones. L'expérience de Honeywell sur le F-35 a montré que les mises à niveau de refroidissement devaient s'aligner sur les approbations d'achats groupés ; les glissements se sont répercutés sur les sous-traitants et ont retardé la comptabilisation des revenus. Les fournisseurs peinent à équilibrer les engagements de capacité d'ingénierie lorsque les contrats pluriannuels sont rephasés. Les surstocks lors des ralentissements entraînent une érosion des marges, tandis que les contrats remportés de manière inattendue peuvent mettre à rude épreuve les chaînes d'approvisionnement en usinage et en alliages spécialisés. Cette volatilité introduit de l'incertitude dans les perspectives du marché des systèmes de refroidissement pour aéronefs, en particulier pour les fournisseurs fortement exposés à une seule plateforme de défense phare.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les jets d'affaires ouvrent la voie à l'adoption thermique avancée

Les jets d'affaires affichent le TCAC le plus élevé à 8,91 % alors que leurs propriétaires rétrofitent les cabines avec des suites de divertissement à base d'écrans OLED et une connectivité à large bande qui intensifient la génération de chaleur. Parce que ces aéronefs sont souvent pionniers en matière d'avioniques qui migrent ensuite vers les flottes commerciales, les fournisseurs obtiennent des boucles de rétroaction précoces qui affinent les pompes à liquide, les microprocesseurs et les algorithmes de contrôle prédictif. Les modèles commerciaux de passagers restent l'ancre en termes de volume, représentant 48,67 % des revenus du marché des systèmes de refroidissement pour aéronefs en 2024. Leurs exigences standardisées d'installation en ligne offrent aux fournisseurs de premier rang des économies d'échelle et des contrats de maintenance sur plusieurs décennies. Les jets régionaux et les turbopropulseurs, handicapés par des marges plus faibles, adoptent les innovations plus tardivement mais nécessitent tout de même des mises à niveau imposées par la conformité. Les plateformes militaires à voilure fixe et les aéronefs à voilure tournante progressent régulièrement grâce à la modernisation des avioniques et au refroidissement des systèmes de mission, mais les cycles budgétaires tempèrent leur cadence de commandes. Les drones, bien que représentant une part plus modeste de la taille du marché des systèmes de refroidissement pour aéronefs, affichent une expansion à deux chiffres à mesure que les applications civiles — inspection de pipelines, logistique et mobilité aérienne urbaine (MAU) — se multiplient.

L'électrification croissante brouille les frontières entre les catégories. Les jets d'affaires à grande cabine intègrent déjà des boucles liquides similaires à celles des monocouloirs, tandis que les prochaines conceptions de navettes hybrides-électriques convergent avec des solutions thermiques sophistiquées pour drones. Les fournisseurs capables de mutualiser les conceptions entre plusieurs types d'aéronefs optimisent leurs dépenses de R&D et accélèrent la certification. Par conséquent, les enseignements tirés des jets d'affaires façonnent de plus en plus les spécifications des transports commerciaux, renforçant leur importance stratégique au sein du marché des systèmes de refroidissement pour aéronefs.

Par technologie de refroidissement : les boucles liquides surpassent les systèmes pneumatiques traditionnels

Les machines à cycle d'air ont conservé une part de 56,23 % en 2024 grâce à leur fiabilité éprouvée, un large pedigree de certification et des outillages existants sur les lignes de production d'Airbus, Boeing et Embraer. Néanmoins, les sous-systèmes liquides affichent un TCAC de 7,48 % car le refroidissement de l'électronique de puissance, le conditionnement thermique des batteries et les systèmes à énergie dirigée sur les aéronefs militaires nécessitent des densités de flux thermique inaccessibles aux ensembles à air comprimé. Les unités à cycle de vapeur occupent un terrain intermédiaire, offrant des coefficients de performance supérieurs aux cycles d'air avec moins de poids et de contraintes de certification que les circuits liquides. Les modules thermoélectriques et les architectures hybrides restent des niches aujourd'hui, mais servent de bancs d'essai pour le refroidissement à l'état solide futur dans les aéronefs à hydrogène ou à pile à combustible.

Les coûts de transition ne sont pas négligeables. Les boucles liquides introduisent des pompes, des réservoirs et des capteurs de détection de fuites qui pèsent contre leurs performances supérieures. Dans les petits aéronefs à voilure tournante, les concepteurs privilégient encore la simplicité du cycle d'air pour éviter les pénalités de masse et un frein à l'adoption dans ce segment. Pourtant, des démonstrations approuvées par la FAA montrant 25 % d'économies d'énergie et des températures de composants inférieures de 15 °C atténuent les réticences des opérateurs. À mesure que les données de certification mûrissent, les boucles liquides devraient remporter des gains progressifs, notamment dans les flottes d'aéronefs à décollage et atterrissage verticaux électriques où les enveloppes thermiques des batteries sont critiques. Les fournisseurs disposant de microcanaux propriétaires fabriqués par fabrication additive et d'alliages résistants à la corrosion sont à l'avant-garde de cette évolution, renforçant la dynamique de croissance du marché des systèmes de refroidissement pour aéronefs.

Par composant : les capteurs permettent une gestion thermique prédictive

Les échangeurs de chaleur représentaient 40,72 % des revenus des composants en 2024, soulignant leur rôle omniprésent dans toutes les architectures. Pourtant, la numérisation croissante propulse les capteurs et les contrôleurs électroniques vers le TCAC le plus rapide à 6,35 %. Les opérateurs exigent désormais une cartographie de température en temps réel, des autodiagnostics et des pronostics basés sur le cloud qui réduisent considérablement les événements de maintenance non planifiés. Les compresseurs à cycle d'air, les soufflantes et les turbines de détente représentent une base installée mature mais continuent de bénéficier d'améliorations d'efficacité progressives. Les pompes, vannes et collecteurs se développent parallèlement à la prolifération des boucles liquides, tandis que les ventilateurs bénéficient d'améliorations subtiles grâce à des carénages composites avancés qui augmentent les rapports de pression sans pénalités de poids.

La maintenance prédictive passe d'optionnelle à obligatoire dans les flottes à forte utilisation. L'acquisition de CAES par Honeywell a apporté des processeurs durcis aux rayonnements qui alimentent des analyses embarquées capables d'anticiper l'encrassement des échangeurs de chaleur avant que les performances du système ne se dégradent.[3]Ahjay Rai, "Honeywell and NXP expand partnership to accelerate next-generation aviation technology," Honeywell.com Les modules de contrôle intégrés orchestrent désormais dynamiquement le débit massique, la vitesse des pompes et les rapports de pression, offrant jusqu'à 3 % d'économies de carburant par rapport aux plannings statiques. Bien que modeste en termes de valeur monétaire, ce contenu électronique différencie les fournisseurs et augmente les revenus récurrents des licences logicielles au sein du marché des systèmes de refroidissement pour aéronefs.

Par utilisation finale : les mises à niveau de l'après-vente capitalisent sur la modernisation des flottes

Les ventes d'installation en ligne chez les équipementiers ont représenté 63,17 % des revenus de 2024, les lignes d'assemblage de monocouloirs ayant augmenté leur cadence pour satisfaire des carnets de commandes records. La domination de l'installation en ligne garantit des contrats en volume et positionne les fournisseurs pour une demande de pièces de rechange sur plusieurs décennies. Néanmoins, l'après-vente croît de 5,71 % par an à mesure que les compagnies aériennes rétrofitent le Wi-Fi, les LED de cabine et les postes de pilotage de nouvelle génération qui augmentent tous les charges thermiques au-delà des capacités des ensembles de génération précédente. Les compagnies aériennes considèrent les améliorations des systèmes de refroidissement comme un moyen facile d'améliorer la fiabilité de mise en service et les scores de confort en cabine.

Les extensions de durée de vie des flottes stimulent également les mises à niveau. Les monocouloirs approchant des intervalles de service de 15 ans nécessitent la révision des échangeurs de chaleur souffrant d'encrassement et de corrosion du cœur. Les kits de remplacement à montage direct améliorant le rejet de chaleur de 20 % sans modifications structurelles attirent les opérateurs cherchant à minimiser les temps d'immobilisation. À mesure que l'activation électronique se répand, les certificats de type supplémentaires couvrant les contrôleurs intelligents et les modules de refroidissement liquide élargissent le périmètre adressable de l'après-vente. Cette architecture à double revenu — installation en ligne plus rétrofit — crée un profil de résultats résilient pour les principaux fournisseurs du marché des systèmes de refroidissement pour aéronefs.

Analyse géographique

La part de revenus de 43,29 % de l'Amérique du Nord découle de la production consolidée des équipementiers, de vastes réseaux de MRO et du plus grand budget de défense au monde. Les lignes de Boeing à Everett et Charleston intègrent des échangeurs de chaleur, des vannes et des machines à cycle d'air fournis principalement par des maîtres d'œuvre locaux, tandis que les mises à niveau par blocs du F-35 sécurisent un financement pluriannuel qui stabilise les volumes de défense. La région est également en tête en matière de capacité de fabrication additive et de bancs d'essai de propulsion électrifiée, accélérant la qualification des composants à microcanaux. Les agences de réglementation américaines collaborent avec l'industrie pour piloter des outils de certification numérique, réduisant potentiellement les cycles de développement pour les nouvelles architectures de refroidissement.

L'Asie-Pacifique affiche le TCAC le plus rapide à 6,39 % jusqu'en 2030, la Chine et l'Inde stimulant leurs programmes aéronautiques indigènes. Le C919 de COMAC et le CR929 de CRAIC nécessitent des chaînes d'approvisionnement localisées, incitant à des coentreprises entre des spécialistes de composants occidentaux et des sous-traitants régionaux de second rang. La croissance des voyages de la classe moyenne stimule l'expansion des flottes, obligeant les transporteurs à prioriser la fiabilité de mise en service et les mises à niveau du confort en cabine. La modernisation de la défense en Australie, en Corée du Sud et au Japon ajoute de nouveaux achats de chasseurs et de drones, chacun nécessitant un contrôle thermique avancé. Par conséquent, la part du marché des systèmes de refroidissement pour aéronefs de l'Asie-Pacifique s'élargit à mesure que l'expertise locale et l'échelle de production mûrissent.

L'Europe s'appuie sur les pôles d'assemblage d'Airbus en France, en Allemagne et en Espagne, ainsi que sur les mandats stricts de l'EASA qui poussent à l'adoption de solutions de refroidissement économes en énergie. Des fournisseurs tels que Liebherr-Aerospace s'associent tôt aux équipementiers dans les programmes aéronautiques pour intégrer des ensembles à cycle de vapeur hybrides répondant aux objectifs de réfrigérants à faible potentiel de réchauffement climatique. La durabilité environnementale stimule la R&D dans les alliages légers et le recyclage en circuit fermé pour les cœurs d'échangeurs de chaleur. Pendant ce temps, le Moyen-Orient et l'Afrique poursuivent l'expansion de leurs flottes dans des climats difficiles, nécessitant des machines à cycle d'air haute capacité capables de fonctionner à des températures ambiantes supérieures à 50 °C. L'Amérique du Sud reste une opportunité pour l'après-vente, ancrée par la base installée d'Embraer et les programmes de défense régionaux.

Collectivement, la diversification géographique protège les fournisseurs contre les ralentissements localisés et répartit les investissements en certification entre plusieurs régulateurs, soutenant la dynamique à long terme du marché des systèmes de refroidissement pour aéronefs.

Paysage concurrentiel

Le marché du refroidissement pour aéronefs reste modérément consolidé, Honeywell International Inc., Collins Aerospace (RTX Corporation) et Liebherr Group contrôlant collectivement une majorité des attributions d'installation en ligne chez les équipementiers. Des décennies de données de certification et des positions de conception intégrées créent des coûts de changement élevés pour les avionneurs. Ces acteurs établis étendent leurs avantages concurrentiels grâce à des centres de support mondiaux offrant des pièces AOG en 24 heures, s'alignant sur les fenêtres opérationnelles serrées des compagnies aériennes. Pourtant, les barrières à l'entrée sur le marché s'érodent à mesure que la fabrication additive démocratise la production d'échangeurs de chaleur à géométrie complexe. Des start-ups utilisent des remplissages en treillis et la conception générative pour atteindre des réductions de poids inaccessibles avec le brasage traditionnel.

La différenciation technologique se déplace vers des offres intelligentes de systèmes de systèmes. Le partenariat de Honeywell avec NXP intègre la détection d'anomalies basée sur l'IA, permettant aux contrôleurs de prédire l'usure des pompes à liquide de refroidissement et de déclencher la maintenance lors des escales programmées. La collaboration avec Rheinmetall ajoute des packages d'alimentation et de refroidissement augmentés par batterie pour les véhicules tactiques, signalant une convergence entre les plateformes aérospatiales et les plateformes terrestres de défense.[4]Juliet Collins-Achong, "Rheinmetall and Honeywell sign memorandum of understanding to develop new technology," Aerospace.Honeywell.com Collins continue d'investir dans l'actionnement électromécanique associé à des ensembles à cycle de vapeur à fréquence variable qui modulent la capacité en fonction des profils de mission dynamiques.

Des opportunités dans des espaces non exploités apparaissent dans les aéronefs à décollage et atterrissage verticaux électriques, la propulsion à hydrogène et la gestion thermique des atterrisseurs lunaires. Les voies de certification restent incertaines, mais les fournisseurs tournés vers l'avenir construisent des prototypes pour s'assurer des gains de conception précoces. Ceux capables de regrouper matériel, logiciel et analyse de données commandent des prix premium et des revenus de services numériques à longue traîne, renforçant les avantages d'échelle sur le marché des systèmes de refroidissement pour aéronefs.

Leaders du secteur des systèmes de refroidissement pour aéronefs

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Liebherr Group

Safran SA

Mitsubishi Heavy Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Conflux Technology s'est associé à un consortium dirigé par Honeywell pour développer des systèmes de gestion thermique pour les aéronefs hybrides-électriques de nouvelle génération.

- Mars 2025 : Conflux s'est associé à AMSL Aero pour développer des systèmes de refroidissement à pile à combustible à hydrogène pour les aéronefs à décollage et atterrissage verticaux électriques à longue portée et à zéro émission.

- Mars 2024 : Honeywell a dévoilé une correction thermique améliorée pour le F-35 répondant aux préoccupations de surchauffe signalées par le Pentagone.

- Juin 2023 : Safran Aero Boosters a présenté HIPEX, une nouvelle gamme d'échangeurs de chaleur au Salon du Bourget. Les échangeurs de chaleur présentent une conception aérodynamique avec des formes courbes ou ajustables, réduisant la traînée aérodynamique de 50 % par rapport aux modèles existants tout en maintenant des performances thermiques équivalentes.

Périmètre du rapport mondial sur le marché des systèmes de refroidissement pour aéronefs

| Avions commerciaux de passagers |

| Aéronefs régionaux et de navette |

| Jets d'affaires |

| Aéronefs militaires à voilure fixe et aéronefs à voilure tournante |

| Véhicules aériens sans pilote (drones) |

| Systèmes à cycle d'air |

| Systèmes à cycle de vapeur |

| Systèmes de refroidissement liquide |

| Hybride et à l'état solide/thermoélectrique |

| Échangeurs de chaleur |

| Machines à cycle d'air et compresseurs |

| Pompes, vannes et collecteurs |

| Ventilateurs et soufflantes |

| Capteurs et contrôleurs |

| Équipementier |

| Après-vente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'aéronef | Avions commerciaux de passagers | ||

| Aéronefs régionaux et de navette | |||

| Jets d'affaires | |||

| Aéronefs militaires à voilure fixe et aéronefs à voilure tournante | |||

| Véhicules aériens sans pilote (drones) | |||

| Par technologie de refroidissement | Systèmes à cycle d'air | ||

| Systèmes à cycle de vapeur | |||

| Systèmes de refroidissement liquide | |||

| Hybride et à l'état solide/thermoélectrique | |||

| Par composant | Échangeurs de chaleur | ||

| Machines à cycle d'air et compresseurs | |||

| Pompes, vannes et collecteurs | |||

| Ventilateurs et soufflantes | |||

| Capteurs et contrôleurs | |||

| Par utilisation finale | Équipementier | ||

| Après-vente | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu pour les solutions de refroidissement pour aéronefs jusqu'en 2030 ?

Le marché des systèmes de refroidissement pour aéronefs devrait progresser à un TCAC de 5,59 % de 6,34 milliards USD en 2025 à 8,32 milliards USD d'ici 2030, ce qui correspond à un TCAC de 5,59 % sur la période.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les jets d'affaires sont en tête avec un TCAC de 8,91 % en tant que premiers adoptants des avioniques avancées et des technologies de refroidissement liquide.

Pourquoi les boucles liquides gagnent-elles du terrain sur les ensembles à cycle d'air ?

L'électrification augmente les densités de chaleur au-delà de la capacité pneumatique, et les systèmes liquides dissipent la chaleur jusqu'à quatre fois plus efficacement tout en permettant le refroidissement des batteries et de l'électronique de puissance.

Quelle région offre le plus fort potentiel de demande ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 6,39 %, porté par l'expansion des flottes et les programmes aéronautiques indigènes de la Chine et de l'Inde.

Comment les réglementations influencent-elles la conception des systèmes de refroidissement ?

Des règles plus strictes de l'EASA et de la FAA sur le confort en cabine et l'environnement imposent l'adoption d'échangeurs de chaleur plus efficaces, de contrôles plus intelligents et de réfrigérants à faible potentiel de réchauffement climatique.

Quel rôle joue la fabrication additive ?

Les échangeurs de chaleur à microcanaux imprimés en 3D réduisent le poids de 30 % et raccourcissent les délais de livraison, améliorant les indicateurs de performance et la réactivité de l'approvisionnement pour les équipementiers.

Dernière mise à jour de la page le: