Tamanho e Participação do Mercado de Sistemas de Controle Ambiental de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

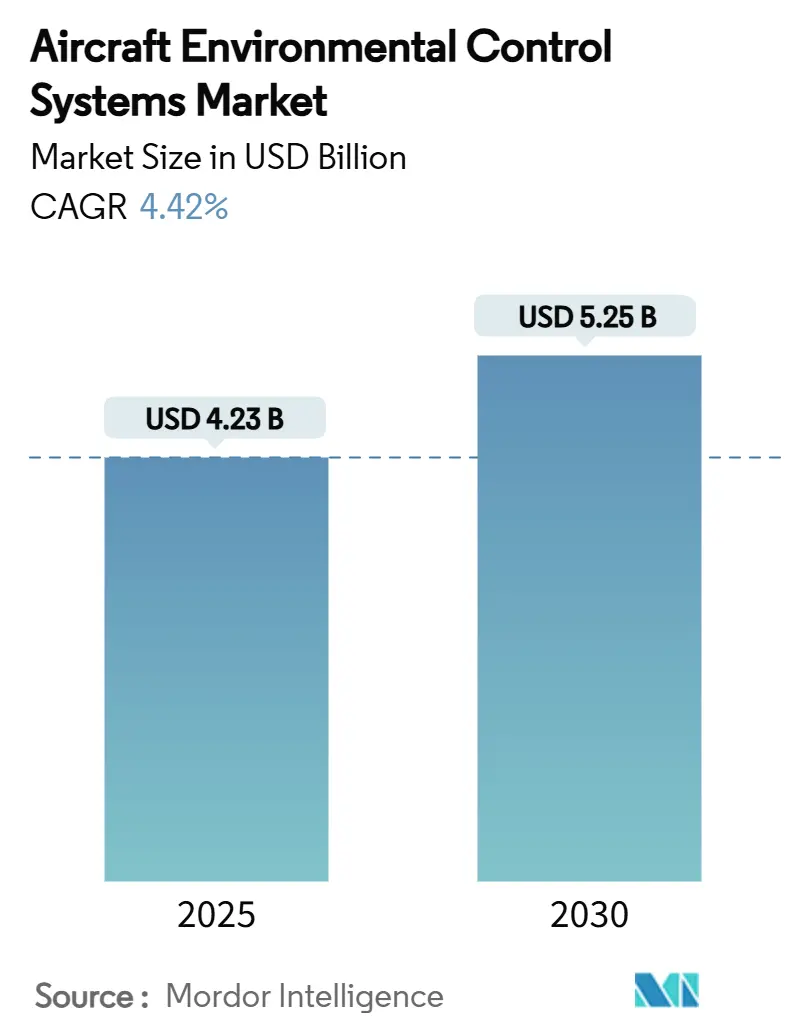

| Tamanho do Mercado (2025) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Controle Ambiental de Aeronaves por Mordor Intelligence

O tamanho do mercado de sistemas de controle ambiental de aeronaves atingiu USD 4,23 bilhões em 2025 e está previsto para alcançar USD 5,25 bilhões em 2030, refletindo um CAGR de 4,42%. Essa expansão constante ocorre à medida que as companhias aéreas renovam suas frotas, os fabricantes migram para arquiteturas mais elétricas e as plataformas emergentes demandam soluções térmicas compactas. As entregas de aeronaves comerciais de corredor único lideram o volume no curto prazo, enquanto os protótipos de mobilidade aérea avançada colocam em destaque os compressores elétricos e os circuitos de resfriamento líquido. Normas mais rigorosas de qualidade do ar na cabine aceleram a inovação em filtros e sensores, e o software de manutenção preditiva ganha força à medida que os operadores buscam reduzir o tempo de solo não programado. A América do Norte preserva a fatia regional mais significativa, impulsionada por atualizações de defesa e programas de retrofit, enquanto a Ásia-Pacífico registra o crescimento mais rápido nas trajetórias de frota da China e da Índia. A intensidade competitiva aumenta à medida que os incumbentes reforçam o conhecimento em certificação e os novos entrantes buscam oportunidades em bancadas de teste de eVTOL e hidrogênio.

Principais Conclusões do Relatório

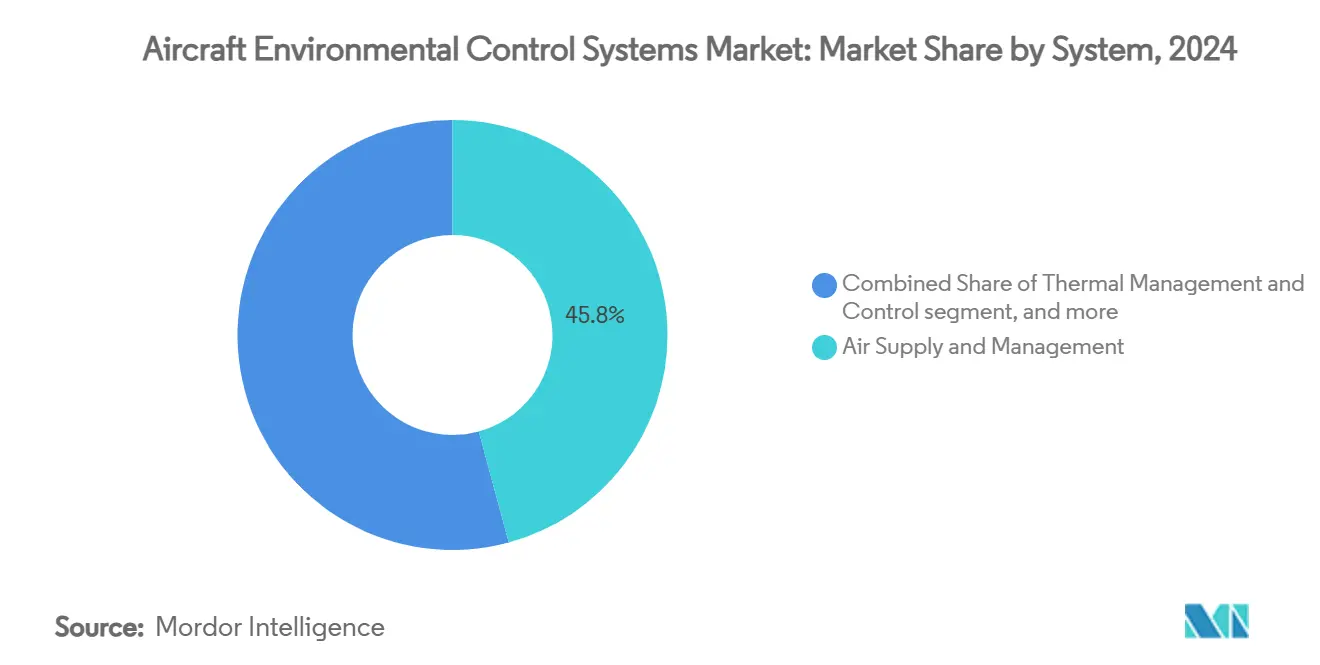

- Por sistema, o fornecimento e gerenciamento de ar capturou 45,78% da participação do mercado de sistemas de controle ambiental de aeronaves em 2024, enquanto o gerenciamento e controle térmico avança a um CAGR de 5,34% até 2030.

- Por plataforma, as aeronaves de asa fixa detinham 73,60% da participação do mercado de sistemas de controle ambiental de aeronaves em 2024; a mobilidade aérea avançada está projetada para expandir a um CAGR de 12,74% até 2030.

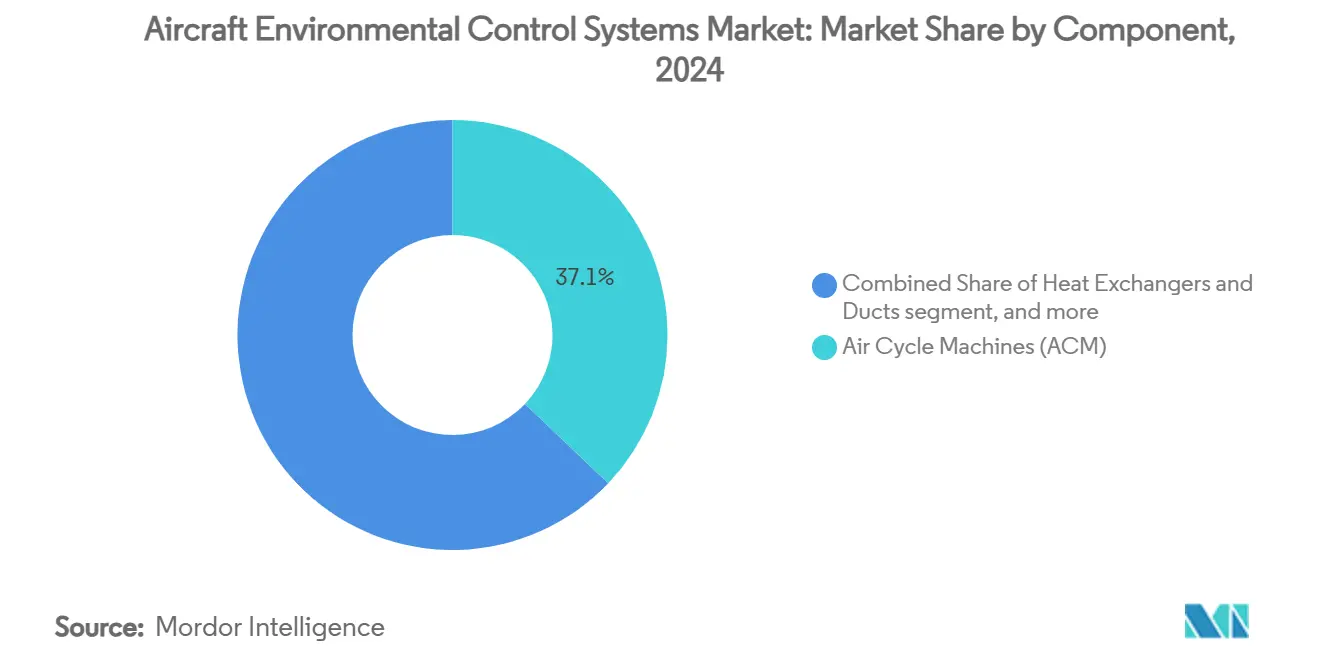

- Por componente, as máquinas de ciclo de ar detinham uma participação de 37,10% do mercado de sistemas de controle ambiental de aeronaves em 2024, e a eletrônica de controle avança a um CAGR de 7,01% até 2030.

- Por usuário final, os OEMs representavam 69,50% da participação do mercado de sistemas de controle ambiental de aeronaves em 2024, enquanto o segmento de pós-venda cresce a um CAGR de 5,98% até 2030.

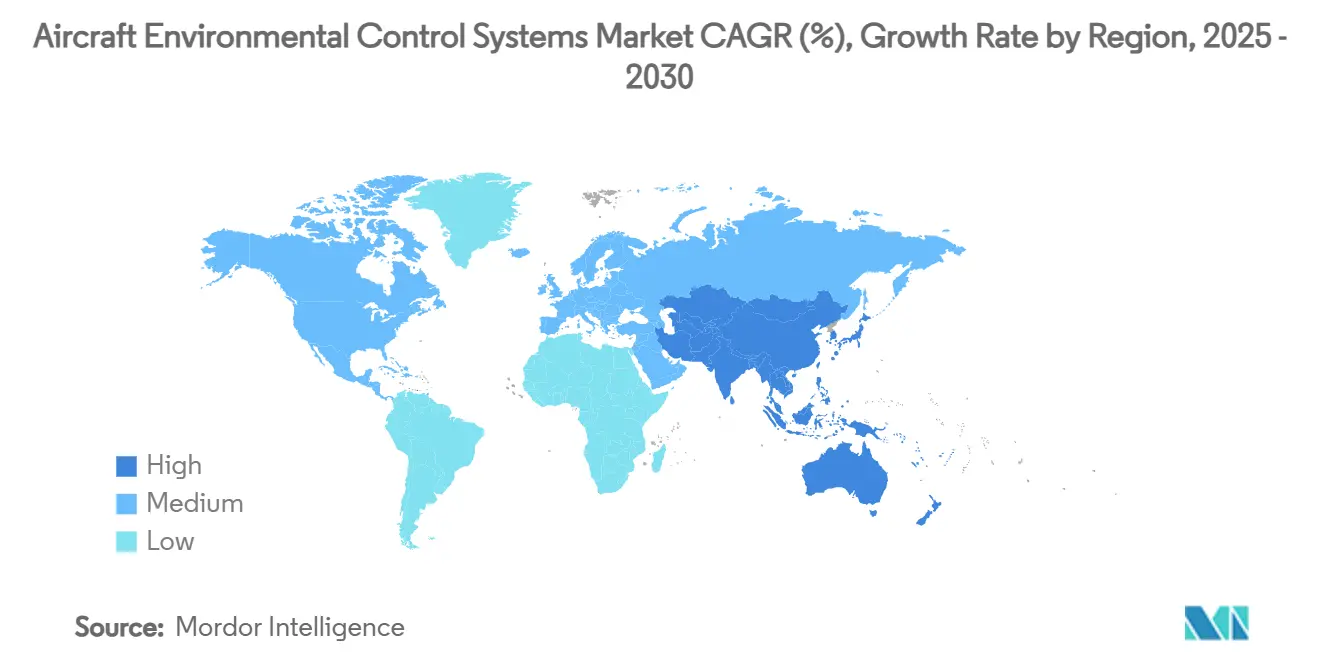

- Por geografia, a América do Norte liderou com 37,42% de participação na receita em 2024, e a Ásia-Pacífico está a caminho de um CAGR de 6,45% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Controle Ambiental de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da produção de aeronaves comerciais | +1.2% | Global com foco na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações globais mais rígidas de qualidade do ar na cabine | +0.8% | Global, liderado pelas jurisdições da FAA e da EASA | Longo prazo (≥ 4 anos) |

| Demanda por retrofit de sistemas de controle ambiental mais elétricos | +0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento das aquisições de aeronaves de defesa | +0.7% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sistemas de controle ambiental elétricos sem sangria habilitando propulsão de zero emissão | +0.6% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Gêmeos digitais de manutenção preditiva para sistemas de controle ambiental | +0.4% | Global, concentrado em torno dos principais hubs de companhias aéreas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Produção de Aeronaves Comerciais

A previsão da Boeing de 44.000 jatos adicionais até 2043 — três quartos de corredor único — cria um horizonte de produção previsível e de várias décadas que beneficia os fornecedores de sistemas de controle ambiental instalados em linha.[1]Fonte: "Boeing Prevê Demanda por Quase 44.000 Novos Aviões até 2043," investors.boeing.com Cada novo avião de corredor único requer dois ou três pacotes de ciclo de ar, uma rede de trocadores de calor e controladores digitais, de modo que mesmo pequenos aumentos de cadência se traduzem em centenas de conjuntos extras por ano. Ao mesmo tempo, os gargalos de fornecimento em motores e fundições estruturais atrasam as aposentadorias, levando os operadores a manter as unidades A320ceo e B737-NG mais antigas por mais tempo. Essa realidade desencadeou um aumento nos projetos de retrofit que substituem pacotes de ar sangrado mais antigos por sistemas de ciclo a vapor mais leves, que economizam combustível e melhoram a confiabilidade durante a operação no fim da vida útil. A projeção separada da Embraer de 10.500 jatos regionais, em grande parte aeronaves de 70 a 130 assentos, acrescenta outra camada de demanda onde a otimização da pressão de cabine influencia diretamente a economia de viagem para operadores de rotas curtas.

Regulamentações Globais Mais Rígidas de Qualidade do Ar na Cabine

Os reguladores agora tratam o ar da cabine como um parâmetro de segurança quantificado, e não como um item de conforto. A orientação da FAA de 2024 instrui as companhias aéreas a manter o fluxo de ar fresco durante atrasos prolongados em solo, exigindo ventilação com energia de solo ou uso de APU quando os motores principais estão desligados. O programa FACTS da EASA mapeia paralelamente centenas de contaminantes potenciais na cabine, fornecendo aos engenheiros dados empíricos para projetar módulos de filtragem de maior grau e monitoramento em tempo real.[2]Fonte: Administração Federal de Aviação, "Gerenciamento de Passageiros Durante Operações em Solo Sem Ventilação de Cabine," faa.gov Atender à regra de ar fresco de longa data de 0,55 lb por minuto no 14 CFR 25.831 não é mais suficiente; as transportadoras especificam cada vez mais filtros HEPA multistágio ou catalíticos que removem partículas ultrafinas e compostos orgânicos voláteis. A decisão da Lufthansa de adicionar sistemas de umidade ativa em cabines premium ressalta uma mudança competitiva em direção a recursos de bem-estar, obrigando os OEMs a instalar compressores maiores e sensores mais inteligentes para regular automaticamente a umidade e os índices de qualidade do ar.

Demanda por Retrofit de Sistemas de Controle Ambiental Mais Elétricos

A arquitetura sem sangria, comprovada pela primeira vez no B787, elimina a extração de ar quente sangrado que consome empuxo e reduz o consumo de combustível em cerca de 3%, um valor que ressoa com as companhias aéreas que enfrentam alta volatilidade nos preços do combustível. O pacote de micro ciclo a vapor da Honeywell avança o conceito, proporcionando uma redução de peso de 35% e um ganho de eficiência de 20%, atributos que encurtam o retorno do investimento em retrofit para apenas alguns anos em rotas de corredor único movimentadas. Os testes do Clean Sky 2 da Europa comprovam que compressores acionados eletricamente combinados com entrada de ar ambiente podem reduzir a perda de empuxo do motor em até 8%, uma métrica convincente para operadores que equilibram limites de carga paga e alcance. Como os slots de produção dos OEMs permanecem escassos, as transportadoras optam cada vez mais por atualizar as frotas existentes, alimentando uma economia paralela de pós-venda em kits de conversão de sistemas de controle ambiental elétricos e boletins de serviço.

Aumento das Aquisições de Aeronaves de Defesa

As plataformas de combate migraram da aviônica analógica para sistemas de missão digitais que dissipam múltiplos quilowatts de calor, forçando uma revisão da capacidade dos pacotes legados. O demonstrador F-35 da Honeywell mostra uma capacidade de resfriamento de 80 kW — 2,5 vezes a linha de base atual — destacando a mudança de patamar exigida por sistemas de radar, guerra eletrônica e laser. A concessão da Marinha dos EUA para painéis de antena críticos em temperatura indica ainda mais um padrão de gastos que valoriza hardware avançado de gerenciamento térmico integrado no início do ciclo de projeto. Aumentos semelhantes de aquisição aparecem nos estudos dos caças FCAS da Europa e F-X do Japão, enquanto as nações da Ásia-Pacífico adicionam ativos de alerta antecipado aéreo e patrulha marítima com conjuntos de eletrônica de bordo consideráveis. Consequentemente, os fornecedores capazes de empacotar circuitos líquidos de alta densidade, filtragem NBC e controles robustecidos estão bem posicionados para capturar receitas de sistemas de controle ambiental de defesa a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de P&D e certificação | -0.9% | Global, maior pressão sobre fornecedores menores | Longo prazo (≥ 4 anos) |

| Restrições na cadeia de suprimentos para trocadores de calor e compressores | -1.1% | Global com estresse agudo nos hubs da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra e perda de expertise de engenharia | -0.7% | América do Norte e Europa; impacto emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Barreiras comerciais que afetam as importações de compressores | -0.5% | Nações dependentes de importações da Ásia-Pacífico; repercussão na UE e no NAFTA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de P&D e Certificação

As regras de segurança de sistemas que se tornaram obrigatórias em setembro de 2024 exigem análises exaustivas de árvore de falhas e testes colaterais, estendendo os ciclos de desenvolvimento para cinco ou até dez anos para pacotes complexos.[3]Fonte: Registro Federal, "Avaliações de Segurança de Sistemas," federalregister.gov A Collins Aerospace reservou USD 1 bilhão ao longo de cinco anos para reduzir os riscos da pesquisa de sistemas de controle ambiental de próxima geração, um nível de gasto que fornecedores menores não conseguem igualar. O ônus se multiplica para os candidatos a eVTOL, onde as bases de certificação mesclam critérios de aeronaves de asa rotativa, asa fixa e novos critérios de "sustentação motorizada", forçando múltiplas iterações de testes ambientais. Como resultado, inovadores de nicho frequentemente se associam a — ou são adquiridos por — incumbentes maiores que já possuem Autoridade de Delegação de Organização, reduzindo a diversidade competitiva e potencialmente retardando a introdução de tecnologias disruptivas.

Restrições na Cadeia de Suprimentos para Trocadores de Calor e Compressores

Os trocadores de calor de grau aeroespacial dependem de ligas de níquel de alta temperatura e talento em soldagem de precisão, que permanecem em oferta limitada. Apesar de ter enviado 2,5 milhões de unidades desde o início do programa, a Honeywell ainda enfrenta longos prazos de entrega de matérias-primas, levando a estratégias de dupla fonte e aproximação da produção. A redução de 10% da GE Aerospace nas entregas de motores em 2024, atribuída em parte a gargalos em pás de turbina, cascateou em integrações de sistemas de controle ambiental atrasadas porque os pacotes não podem ser certificados até que os testes de propulsão de linha de base sejam concluídos. O Boston Consulting Group destaca a escassez de mão de obra e a perda de expertise em forjamento como pontos de estrangulamento adicionais, agravando as pressões de cronograma e custo a jusante. Essas restrições prejudicam os aumentos de cadência dos OEMs e complicam os prazos de retorno do pós-venda, amortecendo o crescimento geral do mercado de sistemas de controle ambiental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema: O Fornecimento de Ar Mantém o Papel Central enquanto a Inovação Térmica Ganha Ritmo

Os equipamentos de fornecimento e gerenciamento de ar respondem por 45,78% do tamanho do mercado de sistemas de controle ambiental de aeronaves, refletindo sua função insubstituível na pressurização e no fornecimento de ar respirável. O segmento permanece resiliente porque toda plataforma comercial ou militar requer um circuito primário de ciclo de ar, independentemente do tipo de propulsão. Ainda assim, o subconjunto de gerenciamento e controle térmico registra o CAGR mais rápido de 5,34% à medida que a densidade de potência da aviônica se multiplica. Liebherr, Safran e Collins respondem com módulos integrados de energia e térmica que fundem troca de calor, ciclo a vapor e tarefas de pressão de cabine em uma única unidade substituível em linha, reduzindo peso e fiação.

Um segundo impulsionador de crescimento vem da convergência com a propulsão de zero emissão. As arquiteturas de circuito líquido comprovadas em bancadas de teste da NASA alimentam diretamente os demonstradores de células de combustível de hidrogênio, trazendo novas receitas para fabricantes especializados de trocadores de calor. Os fornecedores também adaptam a tecnologia de oxidação catalítica para remover compostos orgânicos voláteis gerados em metas mais altas de umidade na cabine. À medida que os veículos de mobilidade urbana aérea são certificados, as economias de escala devem reduzir o diferencial de custo entre os pacotes de sangria e os elétricos, preparando o terreno para uma adoção mais ampla em retrofits de aeronaves de corredor único.

Por Plataforma: A Asa Fixa Mantém a Participação mas a Mobilidade Aérea Avançada Mostra Aceleração

Os jatos de asa fixa preservaram 73,60% da participação do mercado de sistemas de controle ambiental de aeronaves em 2024 devido à grande frota em serviço e aos programas contínuos de aeronaves de corredor único de nova geração. A recuperação dos aviões de fuselagem larga acrescenta demanda incremental à medida que as companhias aéreas reabrem rotas de longa distância. Os transportes de defesa e as variantes de missão especial consolidam ainda mais o volume. O CAGR de 12,74% na mobilidade aérea avançada aponta para uma mudança estrutural. Mais de 600 protótipos de eVTOL estão em fases de teste, cada um exigindo pacotes compactos que funcionem sem ar sangrado, e os reguladores agora emitem regras de habilitação de tipo para sustentação motorizada que removem uma incerteza fundamental.

As aeronaves de asa rotativa sustentam uma linha de base estável em missões de serviços médicos de emergência, offshore e parapúblicas, onde os requisitos de voo pairado induzem altas cargas térmicas. No entanto, o segmento cresce mais lentamente do que o mercado geral de sistemas de controle ambiental de aeronaves. As plataformas não tripuladas trazem oportunidades de nicho para microcompressores abaixo de 1 kW que podem prolongar o tempo de permanência estabilizando as temperaturas da eletrônica. À medida que as linhas de produção de mobilidade aérea avançada amadurecem após 2028, os fornecedores capazes de escalar tecnologias de ciclo a vapor derivadas do setor automotivo em configurações de grau aeronáutico provavelmente ganharão participação.

Por Componente: As Máquinas de Ciclo de Ar Permanecem Centrais enquanto a Eletrônica de Controle Avança

As máquinas de ciclo de ar detêm 37,10% do mercado de sistemas de controle ambiental de aeronaves e permanecem a espinha dorsal das configurações tradicionais de sangria. Mesmo os pacotes sem sangria emergentes frequentemente têm um estágio de expansor de turbina miniaturizado para aumentar a eficiência de resfriamento sob pressão ambiente baixa em cruzeiro. Os trocadores de calor e dutos seguem de perto, beneficiando-se de estruturas em treliça fabricadas de forma aditiva que aumentam a área de superfície sem massa adicional.

A eletrônica de controle registra um CAGR robusto de 7,01% à medida que as arquiteturas digitais proliferam. A parceria da Honeywell com a NXP incorpora núcleos de IA dentro dos controladores de pacote, permitindo o reconhecimento de padrões em tempo real de desgaste iminente de vedações. Estudos do MDPI mostram estruturas de blockchain protegendo dados de sensores em voo, abrindo caminho para diagnósticos distribuídos em redes de companhias aéreas. A miniaturização de sensores também impulsiona o crescimento em válvulas e transdutores de pressão que se comunicam sem fio, reduzindo o peso do chicote e facilitando o retrofit em fuselagens mais antigas.

Por Usuário Final: Os Programas OEM Dominam, mas o Crescimento do Pós-Venda Supera

O equipamento original representa 69,50% da participação do mercado de sistemas de controle ambiental de aeronaves porque cada nova fuselagem é entregue com um conjunto completo de uma lista de fornecedores aprovados. A carteira de pedidos de aeronaves de corredor único mantém as linhas de produção de nível um em pleno funcionamento, e o projeto para manutenibilidade permanece um diferenciador fundamental durante as rodadas de licitação competitiva.

O segmento de pós-venda cresce 5,98% ao ano em resposta às vidas úteis estendidas, com muitos jatos A320ceo e B737-NG projetados para voar bem além de 2035. As companhias aéreas priorizam módulos de manutenção preditiva que podem se integrar perfeitamente às plataformas existentes de saúde da aeronave. A Collins Aerospace opera oito centros globais de MRO que revisam pacotes, válvulas e sensores com peças aprovadas pelo OEM, conferindo-lhe economias de escala e estoques just-in-time. As oficinas independentes ainda capturam escopos de trabalho regionais, mas sua participação diminui à medida que as transportadoras assinam acordos de horas de voo agrupados com painéis de análise.

Análise Geográfica

A América do Norte comanda a fatia mais significativa com 37,42% da participação do mercado de sistemas de controle ambiental de aeronaves, ancorada por suas frotas comerciais maduras, extensa infraestrutura de MRO e gastos com modernização da defesa. A Boeing e a Lockheed Martin adquirem muitas unidades de sistemas de controle ambiental localmente, reforçando a demanda regional. O financiamento governamental para demonstradores de caças de sexta geração canaliza recursos de P&D para módulos de resfriamento líquido de alta capacidade, mantendo fornecedores como Honeywell e Collins à frente nos caminhos de certificação.

A Ásia-Pacífico registra o CAGR mais rápido de 6,45% para registrar a expansão da frota na China, na Índia e nas transportadoras do Sudeste Asiático em rápido crescimento. A Boeing estima que a frota da China saltará de 4.345 para 9.740 aeronaves até 2043, o que por si só garante volumes de instalação em linha de sistemas de controle ambiental por vários anos. A necessidade da Índia de 2.835 novos jatos na mesma janela acelera a demanda por pacotes adaptáveis que lidem com aeroportos de altitude elevada e temperatura alta. A construção de cadeias de suprimentos domésticas, como a nova planta da Diehl Aviation anunciada para Querétaro, apoia a produção localizada de trocadores de calor e reduz a exposição às importações.

A Europa permanece um pioneiro tecnológico dado os programas Clean Sky e agora Clean Aviation que cofinanciam projetos de compressores elétricos e refrigerantes alternativos. A presença concentrada da Airbus na França, Alemanha e Espanha sustenta volumes constantes de sistemas de controle ambiental mesmo quando o aumento de cadência de aeronaves de corredor único enfrenta gargalos de fundição. O Oriente Médio aproveita as principais companhias aéreas hub que renovam as cabines de fuselagem larga antecipadamente, criando negócios de retrofit para atualizações de umidade e filtragem. A África cresce a partir de uma base menor, com foco na confiabilidade do controle de pressão para operações em altitude elevada nos corredores do Leste Africano.

Cenário Competitivo

O mercado de sistemas de controle ambiental de aeronaves apresenta fragmentação moderada. Quatro líderes integrados — Honeywell, Liebherr, Safran e Collins Aerospace — dominam as seleções de OEM por meio de profundidade de certificação e redes de suporte global. Cada um persegue roteiros agressivos de eletrificação. A Collins compromete USD 3 bilhões em projetos de arquitetura elétrica e conta com mais de 1.000 engenheiros na integração de energia e térmica. A Honeywell se reestrutura para separar ativos não aeronáuticos até 2026, sinalizando um alinhamento mais preciso com sistemas críticos de voo.

Os especialistas de segundo nível conquistam nichos em válvulas, sensores e trocadores de calor compactos. A revisão antitruste do Reino Unido sobre a aquisição da Hymatic pela Honeywell destacou uma participação de 30 a 40% em válvulas aeroespaciais, ilustrando como o foco em componentes pode gerar posições defensáveis. As startups miram a mobilidade aérea urbana, oferecendo módulos de ciclo a vapor leves com eficiências da cadeia de suprimentos automotiva. Seu desafio reside em alcançar a conformidade com DO-178 e DO-254 com rapidez. Os incumbentes respondem lançando braços de capital de risco para investir em conceitos promissores, evidenciado pela participação da Safran em uma empresa híbrida de captura direta de ar que pode fornecer insumos de combustível sintético e novos casos de uso de gerenciamento térmico.

A diferenciação de serviços ganha peso à medida que os OEMs empacotam análises preditivas e reposição de consumíveis em contratos de horas fixas. A Collins promove uma oferta com disponibilidade garantida que agrupa peças sobressalentes, coleta de dados em voo e diagnósticos remotos. A Honeywell contra-ataca com painéis habilitados pelo Forge ajustados para parâmetros de saúde do pacote que visam reduzir os atrasos de despacho. As companhias aéreas tendem a essas opções integradas porque as interrupções na cadeia de suprimentos aumentam o valor do acesso garantido a peças.

Líderes do Setor de Sistemas de Controle Ambiental de Aeronaves

Honeywell International Inc.

Safran SA

Curtiss-Wright Corporation

Liebherr Group

Collins Aerospace (RTX Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Honeywell anunciou que a Bell Textron Inc., uma empresa da Textron Inc., selecionou sua APU 36-150 e o Honeywell Attune para o FLRAA do Exército dos EUA. Essas tecnologias aprimoram a prontidão de missão, a flexibilidade operacional e o gerenciamento térmico, alinhando-se ao foco da Honeywell no futuro da aviação e em soluções avançadas.

- Julho de 2024: A Triumph Group, Inc. garantiu um contrato de longo prazo da Deutsche Aircraft para projetar, fabricar e dar suporte ao sistema de pré-resfriador para a aeronave turboélice regional D328eco. Os motores Pratt and Whitney PS127XT-S alimentam a aeronave e podem usar 100% de Combustível de Aviação Sustentável (SAF), reduzindo o consumo de combustível e as emissões de carbono em 40%.

Escopo do Relatório Global do Mercado de Sistemas de Controle Ambiental de Aeronaves

| Fornecimento e Gerenciamento de Ar |

| Gerenciamento e Controle Térmico |

| Pressão e Controle de Cabine |

| Aeronaves de Asa Fixa | Comercial | Corredor Único |

| Fuselagem Larga | ||

| Jatos Regionais | ||

| Jatos Executivos | ||

| Pistão e Turboélice | ||

| Militar | Caças | |

| Aeronaves de Transporte | ||

| Aeronaves de Missão Especial | ||

| Aeronaves de Asa Rotativa | Helicópteros Civis | |

| Helicópteros Militares | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Mobilidade Aérea Avançada (AAM) | ||

| Máquinas de Ciclo de Ar (ACM) |

| Trocadores de Calor e Dutos |

| Válvulas e Sensores |

| Eletrônica de Controle |

| Outros (Separadores de Água, Compressores, Filtros) |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Sistema | Fornecimento e Gerenciamento de Ar | ||

| Gerenciamento e Controle Térmico | |||

| Pressão e Controle de Cabine | |||

| Por Plataforma | Aeronaves de Asa Fixa | Comercial | Corredor Único |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Jatos Executivos | |||

| Pistão e Turboélice | |||

| Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Missão Especial | |||

| Aeronaves de Asa Rotativa | Helicópteros Civis | ||

| Helicópteros Militares | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Mobilidade Aérea Avançada (AAM) | |||

| Por Componente | Máquinas de Ciclo de Ar (ACM) | ||

| Trocadores de Calor e Dutos | |||

| Válvulas e Sensores | |||

| Eletrônica de Controle | |||

| Outros (Separadores de Água, Compressores, Filtros) | |||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de controle ambiental de aeronaves?

O tamanho do mercado de sistemas de controle ambiental de aeronaves está em USD 4,23 bilhões em 2025 e está projetado para atingir USD 5,25 bilhões até 2030, refletindo um CAGR de 4,42%.

Qual tipo de sistema detém a maior participação na receita?

Os sistemas de fornecimento e gerenciamento de ar lideram com 45,78% de participação graças ao seu papel crítico na pressurização e ventilação.

Qual segmento de plataforma está crescendo mais rapidamente?

As aeronaves de mobilidade aérea avançada registram o maior crescimento, com um CAGR de 12,74% até 2030.

Por que as soluções de manutenção preditiva estão ganhando força?

As companhias aéreas conectam os pacotes a plataformas de gêmeos digitais que detectam desvios de desempenho precocemente, reduzindo o tempo de solo não programado e diminuindo os custos do ciclo de vida.

Como as regras mais rígidas de qualidade do ar estão influenciando o projeto dos sistemas de controle ambiental?

As regulamentações impulsionam a adoção de filtros de maior eficiência, sensores de monitoramento ativo e módulos de umidificação que superam a linha de base do 14 CFR 25.831.

Qual região contribuirá com a maior demanda incremental até 2030?

A Ásia-Pacífico, sustentada pela rápida expansão da frota na China e na Índia, deve adicionar o maior número de aeronaves equipadas com sistemas de controle ambiental.

Página atualizada pela última vez em: