Tamaño y Participación del Mercado de Sistemas de Control Ambiental para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

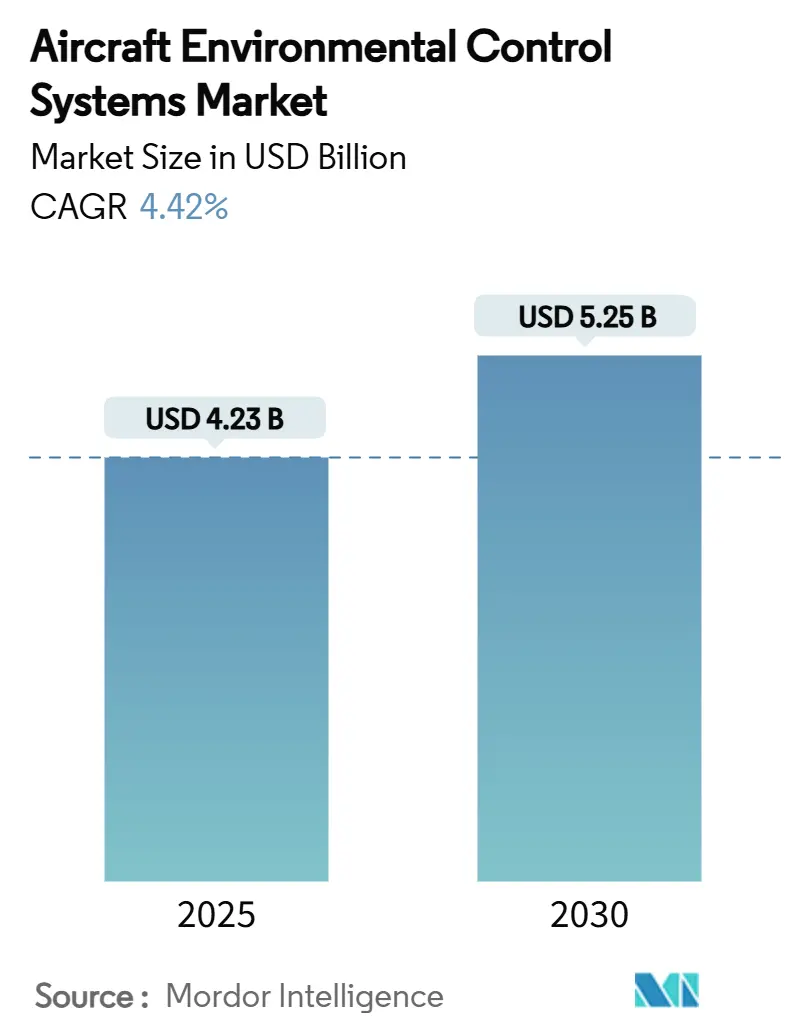

| Tamaño del Mercado (2025) | 4.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.42% CAGR |

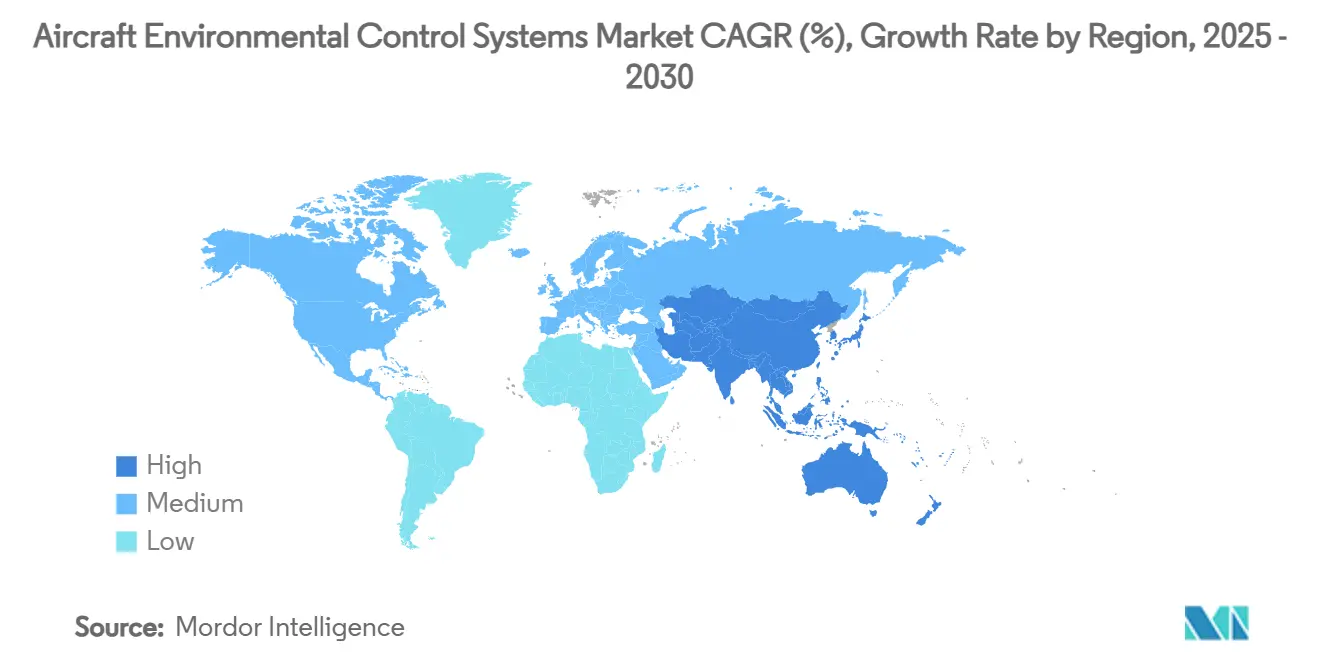

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control Ambiental para Aeronaves por Mordor Intelligence

El tamaño del mercado de sistemas de control ambiental para aeronaves alcanzó los USD 4,23 mil millones en 2025 y se prevé que ascienda a USD 5,25 mil millones en 2030, lo que refleja una CAGR del 4,42%. Esta expansión sostenida se produce a medida que las aerolíneas renuevan sus flotas, los fabricantes avanzan hacia arquitecturas más eléctricas y las plataformas emergentes demandan soluciones térmicas compactas. Las entregas de aeronaves comerciales de fuselaje estrecho lideran el volumen a corto plazo, mientras que los prototipos de movilidad aérea avanzada ponen el foco en los compresores eléctricos y los circuitos de enfriamiento líquido. Las normas más estrictas sobre la calidad del aire en cabina aceleran la innovación en filtros y sensores, y el software de mantenimiento predictivo gana terreno a medida que los operadores buscan reducir el tiempo en tierra no programado. América del Norte conserva la porción regional más significativa gracias a las actualizaciones de defensa y los programas de modernización, aunque Asia-Pacífico registra el crecimiento más rápido impulsado por las trayectorias de flota de China e India. La intensidad competitiva aumenta a medida que los actores establecidos refuerzan su experiencia en certificación y los nuevos participantes persiguen oportunidades en los bancos de pruebas de eVTOL e hidrógeno.

Conclusiones Clave del Informe

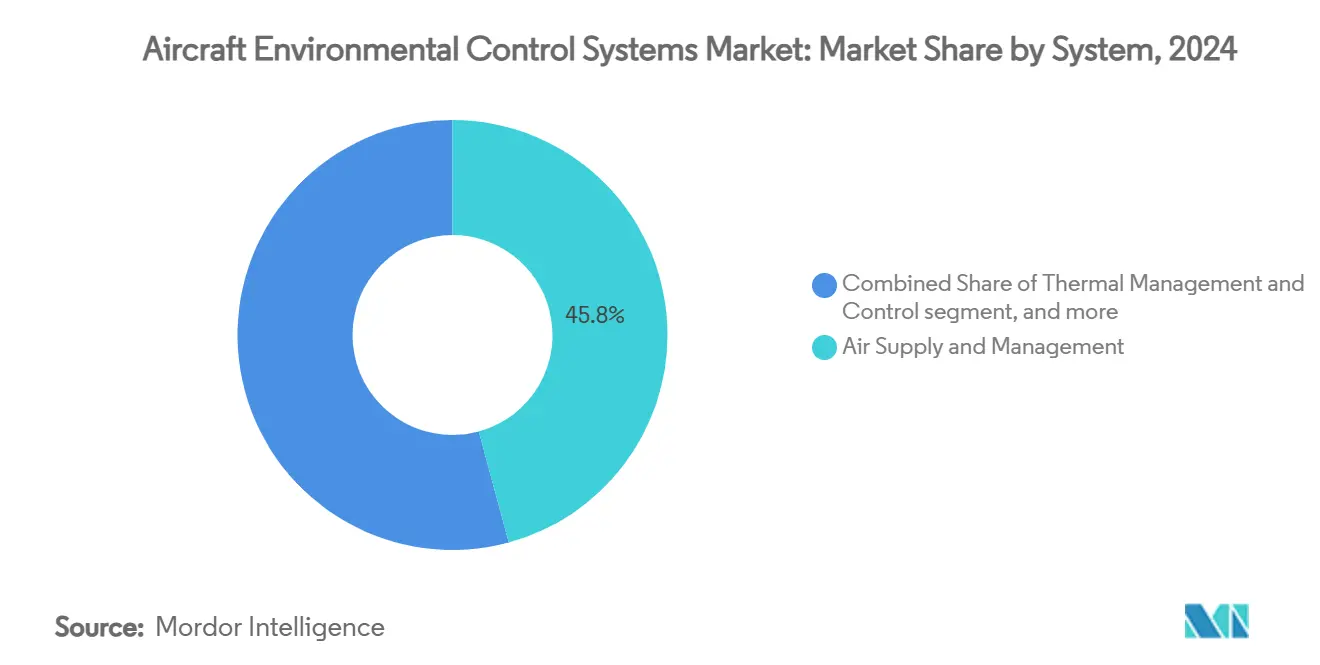

- Por sistema, el suministro y la gestión de aire captaron el 45,78% de la participación del mercado de sistemas de control ambiental para aeronaves en 2024, mientras que la gestión y el control térmico avanzan a una CAGR del 5,34% hasta 2030.

- Por plataforma, las aeronaves de ala fija mantuvieron el 73,60% de la participación del mercado de sistemas de control ambiental para aeronaves en 2024; se proyecta que la movilidad aérea avanzada se expanda a una CAGR del 12,74% hasta 2030.

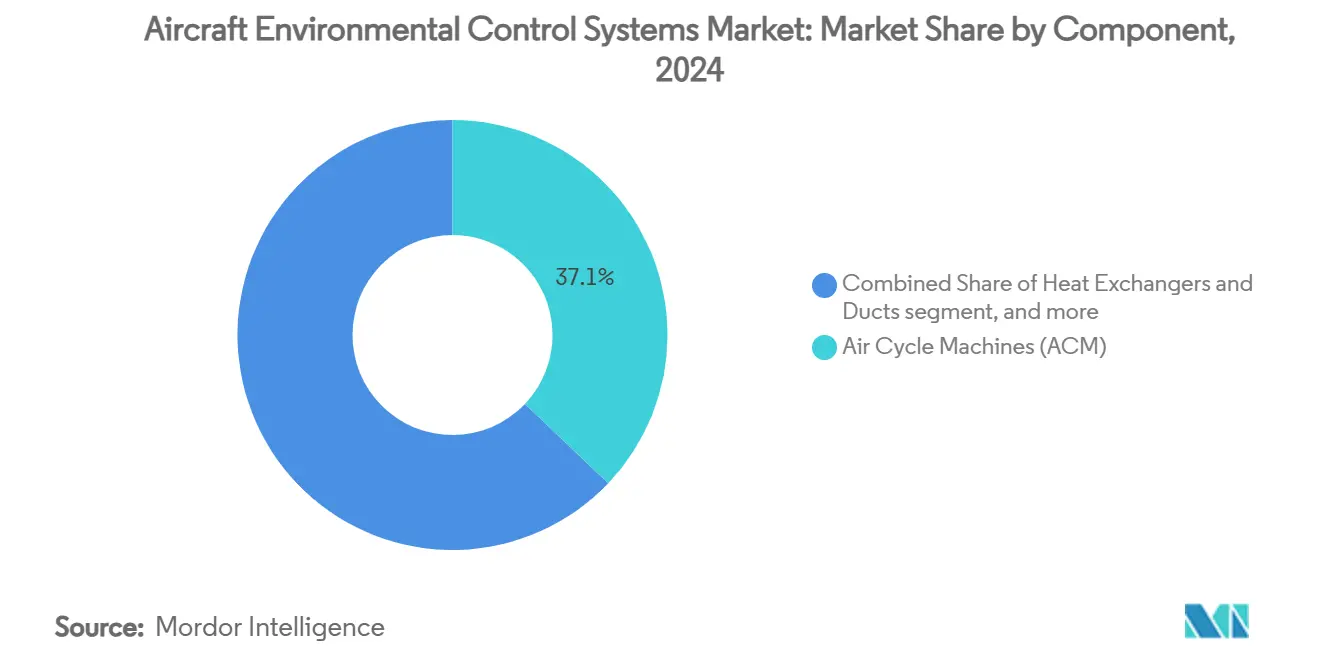

- Por componente, las máquinas de ciclo de aire mantuvieron una participación del 37,10% en el mercado de sistemas de control ambiental para aeronaves en 2024, y la electrónica de control avanza a una CAGR del 7,01% hasta 2030.

- Por usuario final, los OEM representaron el 69,50% de la participación del mercado de sistemas de control ambiental para aeronaves en 2024, mientras que el segmento de posventa crece a una CAGR del 5,98% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 37,42% en 2024, y Asia-Pacífico está en camino de alcanzar una CAGR del 6,45% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Control Ambiental para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la producción de aeronaves comerciales | +1.2% | Global con foco en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones globales más estrictas sobre la calidad del aire en cabina | +0.8% | Global, liderado por las jurisdicciones de la FAA y la EASA | Largo plazo (≥ 4 años) |

| Demanda de modernización hacia sistemas de control ambiental más eléctricos | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la adquisición de aeronaves de defensa | +0.7% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sistemas de control ambiental eléctricos sin sangrado que habilitan la propulsión de cero emisiones | +0.6% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Gemelos digitales de mantenimiento predictivo para sistemas de control ambiental | +0.4% | Global, concentrado en torno a los principales centros de aerolíneas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Producción de Aeronaves Comerciales

El pronóstico de Boeing de 44.000 aviones adicionales para 2043 —tres cuartas partes de fuselaje estrecho— crea un horizonte de producción predecible y de varias décadas que beneficia a los proveedores de sistemas de control ambiental instalados en línea de producción.[1]Fuente: "Boeing Pronostica Demanda de Casi 44.000 Nuevos Aviones hasta 2043," investors.boeing.com Cada nuevo avión de fuselaje estrecho requiere dos o tres paquetes de ciclo de aire, una red de intercambiadores de calor y controladores digitales, por lo que incluso pequeños aumentos de cadencia se traducen en cientos de conjuntos adicionales por año. Al mismo tiempo, los cuellos de botella en la cadena de suministro de motores y piezas fundidas estructurales retrasan las retiradas de servicio, lo que obliga a los operadores a mantener en operación unidades envejecidas del A320ceo y el B737-NG durante más tiempo. Esta realidad ha desencadenado un repunte en los proyectos de modernización que sustituyen los paquetes de aire sangrado más antiguos por sistemas de ciclo de vapor más ligeros que ahorran combustible y mejoran la fiabilidad durante la operación al final de la vida útil. La proyección separada de Embraer de 10.500 aviones regionales, en su mayoría aeronaves de 70 a 130 asientos, añade otra capa de demanda donde la optimización de la presión de cabina influye directamente en la economía de los vuelos de corta distancia.

Regulaciones Globales Más Estrictas sobre la Calidad del Aire en Cabina

Los reguladores tratan ahora el aire de cabina como un parámetro de seguridad cuantificado en lugar de un elemento de confort. La circular consultiva de la FAA de 2024 instruye a las aerolíneas a mantener el flujo de aire fresco durante las demoras prolongadas en tierra, exigiendo ventilación con alimentación terrestre o el uso de la unidad de potencia auxiliar cuando los motores principales están apagados. El programa FACTS de la EASA mapea paralelamente cientos de contaminantes potenciales en cabina, proporcionando a los ingenieros datos empíricos para diseñar módulos de filtración de mayor grado y de monitoreo en tiempo real.[2]Fuente: Administración Federal de Aviación, "Gestión de Pasajeros Durante Operaciones en Tierra sin Ventilación de Cabina," faa.gov Cumplir con la norma de larga data de 0,55 libras por minuto de aire fresco del 14 CFR 25.831 ya no es suficiente; las aerolíneas especifican cada vez más filtros HEPA multietapa o catalíticos que eliminan partículas ultrafinas y compuestos orgánicos volátiles. La decisión de Lufthansa de añadir sistemas de humidificación activa en las cabinas de clase superior subraya un giro competitivo hacia las características de bienestar, lo que obliga a los OEM a instalar compresores más grandes y sensores más inteligentes para regular automáticamente la humedad y los índices de calidad del aire.

Demanda de Modernización hacia Sistemas de Control Ambiental Más Eléctricos

La arquitectura sin sangrado, demostrada por primera vez en el B787, elimina la extracción de aire caliente sangrado que reduce el empuje y disminuye el consumo de combustible en aproximadamente un 3%, una cifra que resuena entre las aerolíneas que enfrentan alta volatilidad en los precios del combustible. El paquete de microciclo de vapor de Honeywell avanza en este concepto, ofreciendo una reducción de peso del 35% y una ganancia de eficiencia del 20%, atributos que acortan el período de recuperación de la inversión en modernización a solo unos pocos años en rutas de fuselaje estrecho de alta frecuencia. Las pruebas del programa Clean Sky 2 de Europa demuestran que los compresores accionados eléctricamente combinados con la toma de aire ambiente pueden reducir la pérdida de empuje del motor hasta en un 8%, una métrica convincente para los operadores que equilibran los límites de carga útil y alcance. Dado que los espacios de producción de los OEM siguen siendo escasos, las aerolíneas optan cada vez más por actualizar las flotas existentes, impulsando una economía paralela de posventa en kits de conversión de sistemas de control ambiental eléctricos y boletines de servicio.

Aumento de la Adquisición de Aeronaves de Defensa

Las plataformas de combate han pasado de la aviónica analógica a los sistemas de misión digitales que disipan múltiples kilovatios de calor, lo que obliga a repensar la capacidad de los paquetes heredados. El demostrador del F-35 de Honeywell muestra una capacidad de enfriamiento de 80 kW —2,5 veces la línea de base actual—, lo que pone de relieve el cambio radical exigido por los sistemas de radar, guerra electrónica y láser. El contrato adjudicado por la Marina de los EE. UU. para paneles de antena críticos en temperatura indica además un patrón de gasto que valora el hardware avanzado de gestión térmica integrado desde las primeras etapas del ciclo de diseño. Repuntes similares en adquisiciones aparecen en los estudios del FCAS europeo y el caza F-X de Japón, mientras que las naciones de Asia-Pacífico incorporan activos de alerta temprana aerotransportada y patrulla marítima con considerables conjuntos de electrónica a bordo. En consecuencia, los proveedores capaces de integrar circuitos de líquido de alta densidad, filtración NBC y controles robustecidos están bien posicionados para capturar ingresos a largo plazo en sistemas de control ambiental para defensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de I+D y certificación | -0.9% | Global, mayor presión sobre los proveedores más pequeños | Largo plazo (≥ 4 años) |

| Restricciones en la cadena de suministro de intercambiadores de calor y compresores | -1.1% | Global con estrés agudo en los centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de mano de obra y pérdida de experiencia en ingeniería | -0.7% | América del Norte y Europa; impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Barreras comerciales que afectan las importaciones de compresores | -0.5% | Naciones dependientes de importaciones en Asia-Pacífico; efectos secundarios en la UE y el TLCAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de I+D y Certificación

Las normas de seguridad de sistemas que se volvieron obligatorias en septiembre de 2024 exigen exhaustivos análisis de árbol de fallos y pruebas colaterales, lo que extiende los ciclos de desarrollo a cinco o incluso diez años para los paquetes complejos.[3]Fuente: Registro Federal, "Evaluaciones de Seguridad de Sistemas," federalregister.gov Collins Aerospace ha destinado USD 1.000 millones a lo largo de cinco años para reducir el riesgo en la investigación de sistemas de control ambiental de próxima generación, un nivel de gasto que los proveedores más pequeños no pueden igualar. La carga se multiplica para los solicitantes de certificación de eVTOL, donde las bases de certificación combinan criterios de aeronaves de ala rotatoria, ala fija y la nueva categoría de «sustentación motorizada», lo que obliga a múltiples iteraciones de pruebas ambientales. Como resultado, los innovadores de nicho a menudo se asocian con —o son adquiridos por— actores establecidos más grandes que ya poseen la Autoridad de Delegación de Organización, lo que reduce la diversidad competitiva y puede ralentizar la introducción de tecnologías disruptivas.

Restricciones en la Cadena de Suministro de Intercambiadores de Calor y Compresores

Los intercambiadores de calor de grado aeroespacial dependen de aleaciones de níquel de alta temperatura y de talento en soldadura de precisión, que siguen siendo escasos. A pesar de haber enviado 2,5 millones de unidades desde el inicio del programa, Honeywell sigue lidiando con largos plazos de entrega de materias primas, lo que impulsa estrategias de doble fuente y acercamiento de la producción. La reducción del 10% en las entregas de motores de GE Aerospace en 2024, atribuida en parte a los cuellos de botella en los álabes de turbina, se trasladó a integraciones retrasadas de sistemas de control ambiental, ya que los paquetes no pueden certificarse hasta que finalicen las pruebas de propulsión de referencia. Boston Consulting Group destaca la escasez de mano de obra y la pérdida de experiencia en forja como puntos de estrangulamiento adicionales, lo que agrava las presiones de calendario y costos en la cadena de valor. Estas restricciones socavan los aumentos de cadencia de los OEM y complican los tiempos de respuesta en el mercado de posventa, frenando el crecimiento general del mercado de sistemas de control ambiental para aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: El Suministro de Aire Mantiene el Rol Central mientras la Innovación Térmica Gana Terreno

El equipo de suministro y gestión de aire representa el 45,78% del tamaño del mercado de sistemas de control ambiental para aeronaves, lo que refleja su función insustituible en la presurización y el suministro de aire respirable. El segmento se mantiene resiliente porque toda plataforma comercial o militar requiere un circuito primario de ciclo de aire independientemente del tipo de propulsión. Sin embargo, el subconjunto de gestión y control térmico registra la CAGR más rápida del 5,34% a medida que la densidad de potencia de la aviónica se multiplica. Liebherr, Safran y Collins responden con módulos integrados de potencia y gestión térmica que fusionan el intercambio de calor, el ciclo de vapor y las tareas de presión de cabina en una sola unidad reemplazable en línea, reduciendo el peso y el cableado.

Un segundo motor de crecimiento proviene de la convergencia con la propulsión de cero emisiones. Las arquitecturas de circuito líquido demostradas en bancos de pruebas de la NASA se integran directamente en los demostradores de celdas de combustible de hidrógeno, generando nuevos ingresos para los fabricantes especializados de intercambiadores de calor. Los proveedores también adaptan la tecnología de oxidación catalítica para eliminar los compuestos orgánicos volátiles generados con objetivos de humedad de cabina más elevados. A medida que los vehículos de movilidad urbana se certifiquen, las economías de escala deberían reducir la diferencia de costo entre los paquetes de sangrado y los eléctricos, preparando el terreno para una adopción más amplia en las modernizaciones de aeronaves de fuselaje estrecho.

Por Plataforma: El Ala Fija Mantiene su Participación pero la Movilidad Aérea Avanzada Muestra Aceleración

Los aviones de ala fija preservaron el 73,60% de la participación del mercado de sistemas de control ambiental para aeronaves en 2024 debido a la gran flota en servicio y los programas en curso de aeronaves de fuselaje estrecho de nueva generación. La recuperación de los aviones de fuselaje ancho añade demanda incremental a medida que las aerolíneas reabren rutas de largo recorrido. Los transportes de defensa y las variantes de misión especial consolidan aún más el volumen. La CAGR del 12,74% en movilidad aérea avanzada apunta a un cambio estructural. Más de 600 prototipos de eVTOL se encuentran en fases de prueba, cada uno de los cuales exige paquetes compactos que funcionen sin aire sangrado, y los reguladores emiten ahora normas de habilitación de tipo para sustentación motorizada que eliminan una incertidumbre clave.

Las aeronaves de ala rotatoria mantienen una línea de base estable en misiones de servicios médicos de emergencia, plataformas marinas y servicios parapúblicos, donde los requisitos de vuelo estacionario inducen altas cargas térmicas. Sin embargo, el segmento crece más lentamente que el mercado general de sistemas de control ambiental para aeronaves. Las plataformas no tripuladas ofrecen oportunidades de nicho para microcompresores por debajo de 1 kW que pueden prolongar el tiempo de permanencia estabilizando las temperaturas de la electrónica. A medida que las líneas de producción de movilidad aérea avanzada maduren después de 2028, los proveedores capaces de escalar tecnologías de ciclo de vapor derivadas del sector automotriz en configuraciones de grado aeronáutico probablemente ganarán participación.

Por Componente: Las Máquinas de Ciclo de Aire Siguen siendo Centrales mientras la Electrónica de Control se Dispara

Las máquinas de ciclo de aire mantienen el 37,10% del mercado de sistemas de control ambiental para aeronaves y siguen siendo la columna vertebral de las configuraciones de sangrado tradicionales. Incluso los paquetes sin sangrado emergentes suelen tener una etapa de expansión de turbina miniaturizada para aumentar la eficiencia de enfriamiento bajo condiciones de crucero a baja presión ambiente. Los intercambiadores de calor y conductos les siguen de cerca, beneficiándose de las estructuras de celosía fabricadas de forma aditiva que aumentan la superficie sin masa adicional.

La electrónica de control registra una sólida CAGR del 7,01% a medida que proliferan las arquitecturas digitales. La alianza de Honeywell con NXP integra núcleos de inteligencia artificial dentro de los controladores de paquetes, lo que permite el reconocimiento de patrones en tiempo real del desgaste inminente de los sellos. Los estudios de MDPI muestran marcos de cadena de bloques que protegen los datos de los sensores en vuelo, allanando el camino para el diagnóstico distribuido en las redes de aerolíneas. La miniaturización de sensores también impulsa el crecimiento en válvulas y transductores de presión que se comunican de forma inalámbrica, reduciendo el peso del arnés de cables y facilitando la modernización en aeronaves más antiguas.

Por Usuario Final: Los Programas OEM Dominan aunque el Crecimiento de la Posventa los Supera

El equipamiento de origen representa el 69,50% de la participación del mercado de sistemas de control ambiental para aeronaves porque cada nueva célula se entrega con un conjunto completo de un proveedor de la lista aprobada. La cartera de pedidos de aeronaves de fuselaje estrecho mantiene activas las líneas de producción de primer nivel, y el diseño orientado al mantenimiento sigue siendo un diferenciador clave durante las rondas de licitación competitiva.

El segmento de posventa crece un 5,98% anual en respuesta a las vidas de servicio extendidas, con muchos aviones A320ceo y B737-NG proyectados para volar mucho más allá de 2035. Las aerolíneas priorizan los módulos de mantenimiento predictivo que pueden integrarse sin problemas con las plataformas existentes de monitoreo de la salud de la aeronave. Collins Aerospace opera ocho centros globales de mantenimiento, reparación y revisión que revisan paquetes, válvulas y sensores con piezas aprobadas por el OEM, lo que le otorga economías de escala e inventarios justo a tiempo. Los talleres independientes aún capturan alcances de trabajo regionales, pero su participación se reduce a medida que las aerolíneas firman acuerdos por horas de vuelo combinados con paneles de análisis de datos.

Análisis Geográfico

América del Norte ocupa la porción más significativa con el 37,42% de la participación del mercado de sistemas de control ambiental para aeronaves, respaldada por sus flotas comerciales maduras, su extensa infraestructura de mantenimiento, reparación y revisión, y sus desembolsos en modernización de defensa. Boeing y Lockheed Martin adquieren muchas unidades de sistemas de control ambiental localmente, reforzando la demanda regional. El financiamiento gubernamental para los demostradores de cazas de sexta generación canaliza fondos de I+D hacia módulos de enfriamiento líquido de alta capacidad, manteniendo a proveedores como Honeywell y Collins a la vanguardia en las vías de certificación.

Asia-Pacífico registra la CAGR más rápida del 6,45% para reflejar la expansión de flotas en China, India y las aerolíneas de rápido crecimiento del Sudeste Asiático. Boeing estima que la flota de China saltará de 4.345 a 9.740 aeronaves para 2043, lo que por sí solo asegura volúmenes de instalación en línea de sistemas de control ambiental para varios años. El requisito de India de 2.835 nuevos aviones en el mismo período acelera la demanda de paquetes adaptables que soporten aeropuertos de alta altitud y temperatura elevada. Los desarrollos de cadenas de suministro locales, como la nueva planta de Diehl Aviation anunciada para Querétaro, apoyan la producción localizada de intercambiadores de calor y reducen la exposición a las importaciones.

Europa sigue siendo un referente tecnológico gracias a los marcos Clean Sky y ahora Clean Aviation, que cofinancian proyectos de compresores eléctricos y refrigerantes alternativos. La concentrada presencia de Airbus en Francia, Alemania y España sostiene volúmenes estables de sistemas de control ambiental incluso cuando el aumento de cadencia de fuselaje estrecho enfrenta cuellos de botella en piezas fundidas. Oriente Medio aprovecha las principales aerolíneas de centros de conexión que renuevan las cabinas de fuselaje ancho de forma anticipada, creando negocio de modernización para actualizaciones de humidificación y filtración. África crece desde una base más baja, centrándose en la fiabilidad del control de presión para las operaciones de alta altitud en los corredores del África Oriental.

Panorama Competitivo

El mercado de sistemas de control ambiental para aeronaves muestra una fragmentación moderada. Cuatro líderes integrados —Honeywell, Liebherr, Safran y Collins Aerospace— dominan las selecciones de los OEM gracias a su profundidad en certificación y sus redes de soporte global. Cada uno persigue agresivos planes de electrificación. Collins compromete USD 3.000 millones en proyectos de arquitectura eléctrica y cuenta con más de 1.000 ingenieros en integración de potencia y gestión térmica. Honeywell se reestructura para escindir activos no aeronáuticos para 2026, lo que señala una alineación más precisa con los sistemas críticos de vuelo.

Los especialistas de segundo nivel se posicionan en nichos de válvulas, sensores e intercambiadores de calor compactos. La revisión antimonopolio del Reino Unido sobre la adquisición de Hymatic por parte de Honeywell destacó una participación del 30-40% en válvulas aeroespaciales, lo que ilustra cómo el enfoque en componentes puede generar posiciones defendibles. Las empresas emergentes apuntan a la movilidad aérea urbana, ofreciendo módulos de ciclo de vapor ligeros con eficiencias de la cadena de suministro automotriz. Su desafío radica en lograr el cumplimiento de DO-178 y DO-254 con rapidez. Los actores establecidos responden lanzando brazos de capital de riesgo para invertir en conceptos prometedores, como lo evidencia la participación de Safran en una empresa híbrida de captura directa de aire que puede proporcionar insumos de combustible sintético y nuevos casos de uso en gestión térmica.

La diferenciación en servicios gana peso a medida que los OEM empaquetan análisis predictivos y reposición de consumibles en contratos de horas fijas. Collins promueve una oferta con disponibilidad garantizada que agrupa repuestos, recopilación de datos en ala y diagnóstico remoto. Honeywell contrarresta con paneles de control habilitados por Forge ajustados a los parámetros de salud de los paquetes, con el objetivo de reducir los retrasos en el despacho. Las aerolíneas se inclinan por estas opciones integradas porque las interrupciones en la cadena de suministro aumentan el valor del acceso asegurado a las piezas.

Líderes de la Industria de Sistemas de Control Ambiental para Aeronaves

Honeywell International Inc.

Safran SA

Curtiss-Wright Corporation

Liebherr Group

Collins Aerospace (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Honeywell anunció que Bell Textron Inc., una empresa de Textron Inc., seleccionó su APU 36-150 y Honeywell Attune para el programa FLRAA del Ejército de los EE. UU. Estas tecnologías mejoran la disponibilidad para la misión, la flexibilidad operativa y la gestión térmica, en línea con el enfoque de Honeywell en el futuro de la aviación y las soluciones avanzadas.

- Julio de 2024: Triumph Group, Inc. obtuvo un contrato a largo plazo de Deutsche Aircraft para diseñar, fabricar y dar soporte al sistema de preenfriador para la aeronave turbohélice regional D328eco. Los motores Pratt and Whitney PS127XT-S impulsan la aeronave y pueden utilizar un 100% de Combustible de Aviación Sostenible (SAF, por sus siglas en inglés), reduciendo el consumo de combustible y las emisiones de carbono en un 40%.

Alcance del Informe Global del Mercado de Sistemas de Control Ambiental para Aeronaves

| Suministro y Gestión de Aire |

| Gestión y Control Térmico |

| Presión y Control de Cabina |

| Aeronaves de Ala Fija | Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | ||

| Aviones Regionales | ||

| Aviones de Negocios | ||

| Pistón y Turbohélice | ||

| Militar | Cazas | |

| Aeronaves de Transporte | ||

| Aeronaves de Misión Especial | ||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | |

| Helicópteros Militares | ||

| Vehículos Aéreos No Tripulados (VANT) | ||

| Movilidad Aérea Avanzada (MAA) | ||

| Máquinas de Ciclo de Aire (MCA) |

| Intercambiadores de Calor y Conductos |

| Válvulas y Sensores |

| Electrónica de Control |

| Otros (Separadores de Agua, Compresores, Filtros) |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Sistema | Suministro y Gestión de Aire | ||

| Gestión y Control Térmico | |||

| Presión y Control de Cabina | |||

| Por Plataforma | Aeronaves de Ala Fija | Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |||

| Aviones Regionales | |||

| Aviones de Negocios | |||

| Pistón y Turbohélice | |||

| Militar | Cazas | ||

| Aeronaves de Transporte | |||

| Aeronaves de Misión Especial | |||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | ||

| Helicópteros Militares | |||

| Vehículos Aéreos No Tripulados (VANT) | |||

| Movilidad Aérea Avanzada (MAA) | |||

| Por Componente | Máquinas de Ciclo de Aire (MCA) | ||

| Intercambiadores de Calor y Conductos | |||

| Válvulas y Sensores | |||

| Electrónica de Control | |||

| Otros (Separadores de Agua, Compresores, Filtros) | |||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de control ambiental para aeronaves?

El tamaño del mercado de sistemas de control ambiental para aeronaves se sitúa en USD 4,23 mil millones en 2025 y se proyecta que alcance los USD 5,25 mil millones para 2030, lo que refleja una CAGR del 4,42%.

¿Qué tipo de sistema tiene la mayor participación de ingresos?

Los sistemas de suministro y gestión de aire lideran con una participación del 45,78% gracias a su papel crítico en la presurización y la ventilación.

¿Qué segmento de plataforma crece más rápido?

Las aeronaves de movilidad aérea avanzada registran el mayor crecimiento, con una CAGR del 12,74% hasta 2030.

¿Por qué las soluciones de mantenimiento predictivo están ganando terreno?

Las aerolíneas conectan los paquetes a plataformas de gemelo digital que detectan la desviación del rendimiento de forma temprana, reduciendo el tiempo en tierra no programado y disminuyendo los costos del ciclo de vida.

¿Cómo influyen las normas más estrictas de calidad del aire en el diseño de los sistemas de control ambiental?

Las regulaciones impulsan la adopción de filtros de mayor eficiencia, sensores de monitoreo activo y módulos de humidificación que superan la línea de base del 14 CFR 25.831.

¿Qué región contribuirá con la mayor demanda incremental para 2030?

Se espera que Asia-Pacífico, respaldada por la rápida expansión de flotas en China e India, añada el mayor número de aeronaves equipadas con sistemas de control ambiental.

Última actualización de la página el: