Taille et Part du Marché des Systèmes de Gestion de Cabine d'Aéronef

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.65 Milliards de dollars |

| Taille du Marché (2030) | 2.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Gestion de Cabine d'Aéronef par Mordor Intelligence

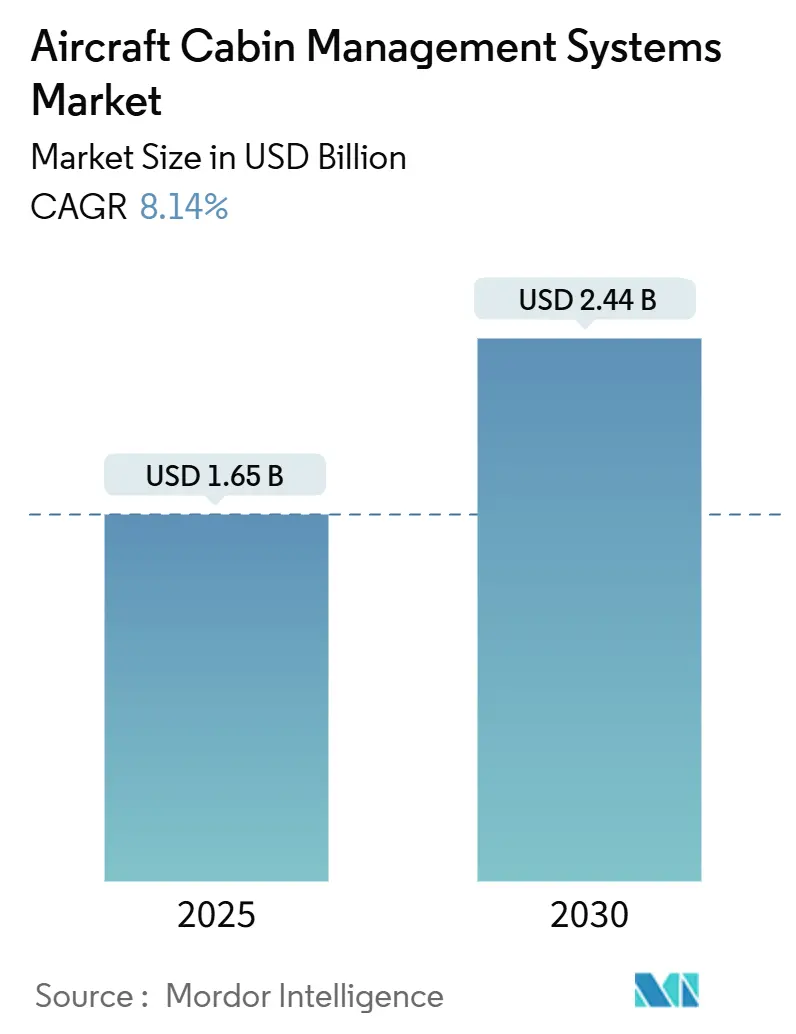

La taille actuelle du marché des systèmes de gestion de cabine d'aéronef s'établit à 1,65 milliard USD en 2025 et devrait atteindre 2,44 milliards USD d'ici 2030, progressant à un CAGR de 8,14 %. Cette accélération reflète la démarche synchronisée des compagnies aériennes visant à numériser les environnements de cabine, à monétiser les données passagers et à préparer les flottes aux futures exigences réglementaires. La montée en cadence de la production de monocouloirs, les livraisons rapides de jets d'affaires et le déploiement de satellites à large bande se combinent pour stimuler la demande sur les canaux d'installation en ligne et de rétrofit. La demande en composants s'oriente vers les suites réseau et connectivité définies par logiciel, les opérateurs privilégiant l'analyse en temps réel et les commandes passagers personnalisées. Parallèlement, les équipementiers et les fournisseurs de rang 1 recourent aux acquisitions pour consolider des chaînes de valeur fragmentées, élargir leurs portefeuilles de propriété intellectuelle et livrer des écosystèmes de cabine clés en main qui réduisent le risque d'intégration pour les compagnies aériennes.

Principaux Enseignements du Rapport

- Par type d'aéronef, les modèles monocouloirs détenaient 46,24 % de la part du marché des systèmes de gestion de cabine d'aéronef en 2024, tandis que les jets d'affaires devraient afficher le CAGR le plus rapide, à 10,45 %, jusqu'en 2030.

- Par composant, les unités de gestion de cabine et serveurs étaient en tête avec une part de revenus de 26,78 % en 2024 ; les modules réseau et connectivité devraient se développer à un CAGR de 9,27 % sur le même horizon.

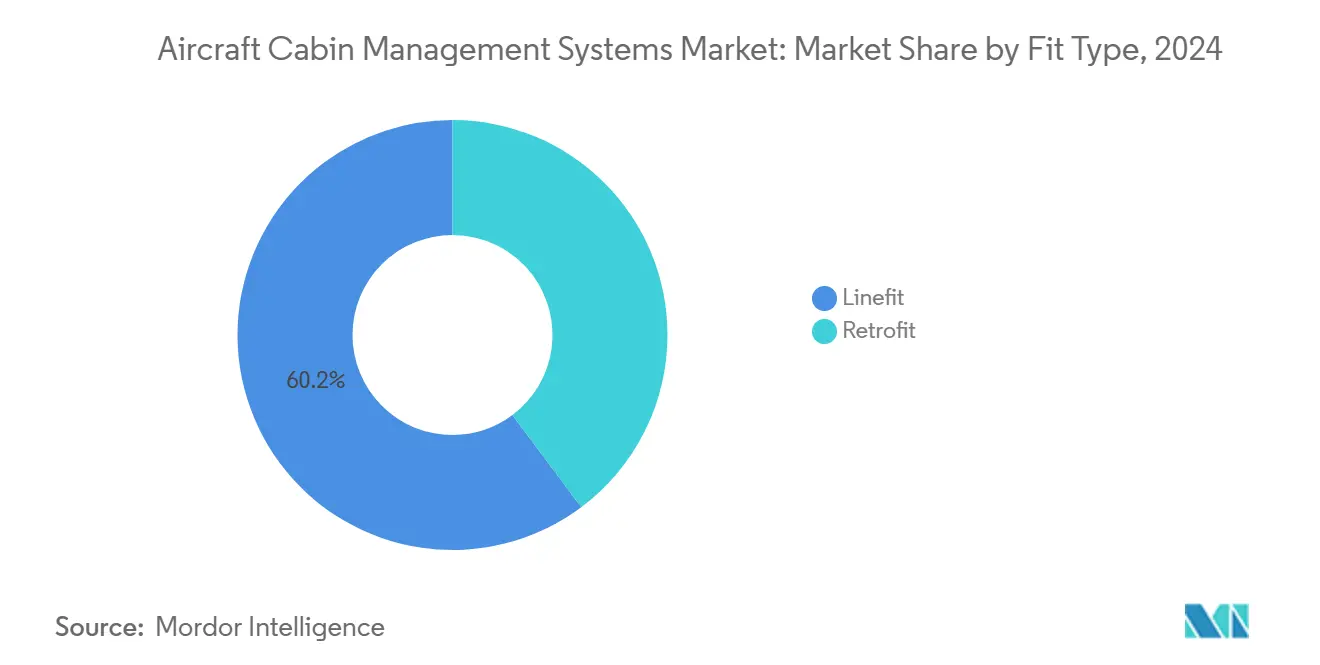

- Par type d'installation, les installations en ligne dominaient avec une part de 60,22 % en 2024, mais les programmes de rétrofit progressent plus rapidement à un CAGR de 8,76 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capté 32,87 % des revenus en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé, à 9,25 %, durant la période de prévision.

Tendances et Perspectives du Marché Mondial des Systèmes de Gestion de Cabine d'Aéronef

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des livraisons d'aéronefs monocouloirs de nouvelle génération | +1.8% | Mondial ; Amérique du Nord et Europe en tête | Moyen terme (2 à 4 ans) |

| Adoption croissante d'architectures de gestion de cabine sans fil et compatibles IoT | +2.1% | Mondial ; adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des programmes de rétrofit pour moderniser les flottes existantes avec des cabines économie premium | +1.5% | Amérique du Nord et Europe au cœur, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Mandats réglementaires favorisant la surveillance en temps réel de la sécurité et de l'environnement en cabine | +1.2% | Mondial ; leadership de la FAA et de l'EASA | Long terme (≥ 4 ans) |

| Évolution des modèles économiques des compagnies aériennes vers la monétisation des données de cabine via des services annexes | +0.9% | Mondial ; Amérique du Nord pionnière | Moyen terme (2 à 4 ans) |

| Expansion de l'aviation d'affaires à la demande stimulant les déploiements de systèmes de gestion de cabine personnalisés | +0.6% | Amérique du Nord et Europe, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Livraisons d'Aéronefs Monocouloirs de Nouvelle Génération

Les montées en cadence de production du B737 MAX et de l'A320neo déclenchent une demande synchronisée pour des infrastructures de cabine numérique installées en usine. Les réseaux de données standardisés intégrés au système réduisent la complexité d'intégration pour les compagnies aériennes et rendent l'analyse en temps réel accessible, comme en témoigne l'engagement de Southwest Airlines de rétrofiter plus de 800 B737 d'ici décembre 2025.[1]Aviation Week, "Southwest To Begin 737 Fleet Retrofits Next Month," aviationweek.com L'utilisation intensive de ces aéronefs maintient les systèmes de cabine en service quasi continu, renforçant le besoin de modules de maintenance prédictive qui minimisent les arrêts imprévus et améliorent le rendement de la flotte. Les compagnies aériennes prévoient que chaque monocouloir livré entrera en service avec un système de gestion de cabine intégré, réduisant les coûts de rétrofit sur la durée de vie et standardisant les procédures de maintenance. Cette montée en cadence permet également aux fournisseurs d'amortir les dépenses de recherche et développement sur des programmes à fort volume, abaissant le prix par aéronef et élargissant la base de clientèle adressable.

Adoption Croissante d'Architectures de Gestion de Cabine Sans Fil et Compatibles IoT

Les dépenses IoT dans l'aviation commerciale ont atteint 7,4 milliards USD en 2022 et devraient dépasser 50,9 milliards USD d'ici 2031, les grappes de capteurs de cabine menant la croissance.[2]Moment, "Top 3 of Inflight Digital Trends To Watch in 2025," moment.tech Des compagnies aériennes comme Delta ont déployé un éclairage à phases qui s'adapte automatiquement aux cycles d'embarquement, de sommeil et de réveil, réduisant la charge de travail des équipages et améliorant l'expérience client. Les nœuds de calcul en périphérie traitent les données des capteurs localement, réduisant la latence pour les ajustements environnementaux au niveau du siège et améliorant la fiabilité du système sur les secteurs long-courriers. La diffusion en continu des données de surveillance de l'état des sièges, des offices et des toilettes permet une planification de la maintenance prédictive, améliorant les temps de rotation des aéronefs. Ces architectures sans fil réduisent également le poids du câblage, soutenant les objectifs de durabilité des compagnies aériennes sans compromettre l'enrichissement du service passager.

Essor des Programmes de Rétrofit pour Moderniser les Flottes Existantes avec des Cabines Économie Premium

L'âge moyen de la flotte mondiale est passé à 14,8 ans, contraignant les transporteurs à moderniser leurs intérieurs plutôt que d'attendre des livraisons retardées. Emirates a étendu sa rénovation de cabine à 220 aéronefs, tandis qu'Etihad a alloué 1 milliard USD à des programmes similaires. Les installations en économie premium nécessitent une synchronisation intégrée des commandes de siège, de l'éclairage et du système de divertissement en vol, stimulant une demande incrémentale pour des logiciels de gestion de cabine améliorés et du matériel à faible consommation d'énergie. Delta et Southwest ont aligné leurs principaux rétrofits de systèmes de gestion de cabine sur les visites de maintenance lourde, minimisant le temps d'immobilisation supplémentaire tout en maximisant les améliorations visibles par les clients. Les fournisseurs bénéficient de créneaux prévisibles qui lissent la planification de la production et améliorent l'efficacité du débit.

Mandats Réglementaires Favorisant la Surveillance en Temps Réel de la Sécurité et de l'Environnement en Cabine

Les normes évolutives de la FAA exigent une surveillance continue de la qualité de l'air, de l'état de préparation des équipements d'urgence et du flux de passagers, augmentant le nombre de capteurs de base et le débit du bus de données. Les fournisseurs doivent intégrer une redondance et une logique de sécurité intégrée répondant aux strictes directives logicielles DO-178C. L'EASA mène des initiatives parallèles mettant l'accent sur la traçabilité des paramètres environnementaux, obligeant les transporteurs mondiaux à s'aligner sur les règles les plus exigeantes pour maintenir la flexibilité de leur flotte transfrontalière. Les dossiers de certification incluent désormais systématiquement des plans de test de cyber-résilience et d'intégrité des données, allongeant les cycles de documentation mais renforçant la sécurité des passagers. À terme, des normes mondiales unifiées devraient comprimer les coûts de conformité multi-régions et stimuler une adoption technologique plus large.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé de la certification et de la conformité aux normes DO-178C/DO-254 | -1.4% | Mondial ; plus strict en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préoccupations croissantes en matière de cybersécurité dans les environnements de cabine connectés numériquement | -1.1% | Mondial ; accent accru dans les marchés développés | Court terme (≤ 2 ans) |

| Contraintes persistantes de la chaîne d'approvisionnement pour les composants avioniques spécialisés | -0.8% | Mondial ; pénuries aiguës dans la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réduction des dépenses d'investissement des compagnies aériennes en raison des investissements liés à la durabilité et aux carburants d'aviation durables | -0.7% | Mondial ; transporteurs européens en avance sur les carburants d'aviation durables | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Certification et de la Conformité aux Normes DO-178C/DO-254

Le développement d'une application de gestion de cabine de niveau A peut coûter 2 millions USD et prolonger les délais de vérification au-delà de 24 mois, mobilisant les ressources d'ingénierie et ralentissant l'innovation. Les acteurs plus modestes reportent souvent les mises à niveau ou quittent le marché, car la recertification de mises à jour logicielles mineures déclenche un nouveau cycle de conformité. Les tests exhaustifs basés sur les exigences, l'analyse de couverture structurelle et la vérification indépendante ajoutent des couches de documentation qui gonflent les frais généraux. Les investisseurs exigent des rendements prévisibles, mais les jalons de certification prolongés peuvent étirer les horizons de retour sur investissement des projets. En conséquence, les acteurs établis disposant de chaînes d'outils amorties et de plus grands viviers de représentants d'ingénierie désignés élargissent leur avantage concurrentiel.

Préoccupations Croissantes en Matière de Cybersécurité dans les Environnements de Cabine Connectés Numériquement

Le projet de règlement de la FAA sur la cybersécurité des aéronefs oblige les transporteurs à démontrer une protection continue des réseaux de cabine contre les intrusions externes. Les fournisseurs de systèmes doivent désormais intégrer des agents de détection des menaces et des architectures de démarrage sécurisé, augmentant les coûts de la nomenclature et prolongeant l'installation. Les compagnies aériennes ont également besoin d'équipes spécialisées pour gérer les correctifs sur des flottes de générations mixtes, ajoutant de nouvelles couches de dépenses d'exploitation. Le risque de réputation lié aux perturbations de service induites par des rançongiciels accroît le niveau de surveillance des nouvelles acquisitions de systèmes de gestion de cabine au niveau des conseils d'administration. Des directives mondiales en attente pourraient resserrer davantage les portes d'approbation, repoussant certains projets vers des cycles budgétaires ultérieurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : L'Échelle des Monocouloirs Rencontre la Personnalisation des Jets d'Affaires

Les aéronefs monocouloirs représentaient collectivement 46,24 % de la taille du marché des systèmes de gestion de cabine d'aéronef en 2024, bénéficiant des efficacités de qualification de type commune qui permettent aux opérateurs de standardiser l'électronique de cabine sur de grandes flottes. Les compagnies aériennes utilisent ces plateformes pour déployer des réseaux de distribution de contenu unifiés et des programmes d'éclairage économes en énergie qui réduisent les coûts d'exploitation par siège. À l'avenir, la croissance des monocouloirs dépendra de l'engagement des équipementiers envers des variantes monocouloirs à plus grande capacité qui soutiennent les missions long-courriers et nécessitent des boucles de contrôle environnemental plus avancées pour maintenir le confort des passagers.

Bien qu'ils représentent un bassin de revenus plus modeste, les jets d'affaires devraient afficher un CAGR de 10,45 % — le plus rapide au sein du marché des systèmes de gestion de cabine d'aéronef — car les modèles de charter à la demande et de propriété fractionnée multiplient le nombre d'aéronefs nécessitant des systèmes premium et personnalisés. Les zones sonores personnalisées, l'accès biométrique à la cabine et la vidéoconférence par satellite deviennent des spécifications de base pour les nouveaux modèles Gulfstream et Bombardier. Les fournisseurs qui associent du matériel modulaire à une personnalisation pilotée par logiciel obtiennent des primes de prix qui améliorent les marges même dans un contexte de volumes de production relativement faibles.

Par Composant : L'Infrastructure de Connectivité Redéfinit les Feuilles de Route des Fonctionnalités

Les unités de gestion de cabine et serveurs détenaient une part de revenus de 26,78 % en 2024. Cependant, la dynamique réside clairement dans les modules réseau et connectivité qui se développent à un CAGR de 9,27 % sur le marché des systèmes de gestion de cabine d'aéronef. Les compagnies aériennes migrant vers des services satellitaires en orbite basse considèrent le débit de classe gigabit comme un accès au divertissement en streaming et au commerce électronique en temps réel, ce qui stimule à son tour l'installation de routeurs de calcul en périphérie multi-accès et d'antennes à gain élevé.

Le logiciel continue d'absorber des fonctionnalités autrefois liées au matériel. Les interfaces utilisateur graphiques modernes diffusent les mises à jour par voie hertzienne, permettant des changements de thème saisonniers et des déploiements rapides de widgets de revenus annexes sans immobiliser les aéronefs. Les fournisseurs qui maîtrisent les intergiciels cyber-renforcés et les cadres d'API ouverts sont en mesure de passer des ventes d'équipements ponctuelles à des abonnements de licences et d'analyses à forte marge, renforçant une transition vers des flux de revenus centrés sur les services au sein du secteur des systèmes de gestion de cabine d'aéronef.

Par Type d'Installation : La Dynamique du Rétrofit Contrebalance la Dominance de l'Installation en Ligne

Les programmes d'installation en ligne commandaient une part de revenus de 60,22 % en 2024, car l'installation par l'équipementier simplifie la certification et répartit le coût sur la durée de financement de l'aéronef. La famille A320 et le B737 MAX intègrent en ligne des architectures d'alimentation distribuée qui rendent l'ajout de capteurs de cabine plug-and-play, réduisant les heures de main-d'œuvre par aéronef et diminuant le risque de garantie.

Néanmoins, la demande de rétrofit gagne en rythme à un CAGR de 8,76 % jusqu'en 2030, les créneaux de livraison se resserrant et les indicateurs de durabilité encourageant les transporteurs à maximiser l'utilité des actifs existants. Le plan ambitieux de Southwest de rénover plus de 800 B737 d'ici décembre 2025 illustre l'ampleur considérable de l'activité de rétrofit. Les ateliers de maintenance, réparation et révision répondent avec des kits d'installation modulaires et des faisceaux de câblage pré-certifiés pouvant être échangés lors des vérifications nocturnes, comprimant le temps d'immobilisation et préservant la disponibilité de la flotte.

Analyse Géographique

L'Amérique du Nord représentait 32,87 % des revenus de 2024 au sein du marché des systèmes de gestion de cabine d'aéronef, soutenue par des nœuds de fabrication bien établis et la clarté réglementaire impulsée par la FAA. La forte concentration de grandes compagnies aériennes dans la région favorise le déploiement à l'échelle de la flotte de plateformes de cabine standardisées, créant des cycles de remplacement réguliers pour les mises à niveau successives du matériel et des logiciels. Les chaînes d'approvisionnement intégrées — illustrées par l'installation d'intérieurs de Collins Aerospace à Winston-Salem — rationalisent davantage les flux de travail de certification et raccourcissent les délais.

L'Asie-Pacifique devrait enregistrer un CAGR de 9,25 % jusqu'en 2030, le plus rapide de toutes les régions. La Chine et l'Inde mènent la montée en puissance régionale des ajouts de flotte, tandis que les transporteurs à bas coûts d'Asie du Sud-Est accélèrent les rétrofits de cabine pour maintenir leurs offres de produits compétitives. Les avantages en termes de coûts de main-d'œuvre permettent aux opérateurs de réaliser des rénovations intérieures à grande échelle à des dépenses en capital plus faibles, bien que les goulets d'étranglement persistants dans les semi-conducteurs posent encore un risque d'exécution. Airbus prédit que le marché total des services en Asie-Pacifique doublera pour atteindre 129 milliards USD d'ici 2043, traçant une piste robuste pour les investissements dans les cabines connectées.[3]Routes Online, "Aircraft Interiors – industry development summary: Jan/Feb-2025," routesonline.com

L'Europe maintient une trajectoire d'expansion solide mais plus lente, les transporteurs premium orientant leurs budgets vers des solutions de cabine légères et économes en énergie qui s'articulent avec leurs feuilles de route de décarbonation. La surveillance rigoureuse de l'EASA favorise l'adoption précoce de la surveillance de la qualité de l'air et des améliorations de la suppression des incendies, poussant les compagnies aériennes locales — et leurs fournisseurs — à être pionnières dans des conceptions axées sur la sécurité qui se répandent finalement dans le monde entier. Cependant, les dépenses élevées liées aux carburants d'aviation durables peuvent évincer les rétrofits à court terme, incitant certains transporteurs à prolonger les délais de rénovation.

Paysage Concurrentiel

Le marché des systèmes de gestion de cabine d'aéronef reste modérément fragmenté, bien que l'activité transactionnelle récente signale une tendance graduelle à la consolidation. Astronics Corporation et Burrana, par exemple, ont co-développé des modules de divertissement en vol centrés sur le siège à plateforme ouverte qui permettent le déploiement d'applications tierces, réduisant la dépendance des compagnies aériennes à un seul fournisseur.

L'avantage concurrentiel se concentre sur les architectures définies par logiciel et les moteurs d'analyse de données. Les spécialistes historiques du matériel forgent des alliances avec des jeunes pousses de type Silicon Valley pour importer des méthodologies de développement agile et des chaînes d'outils natives du cloud.

La maîtrise de la certification reste un avantage décisif. Les acteurs de rang 1 établis tels que Collins Aerospace et Honeywell conservent d'importants viviers internes de représentants d'ingénierie désignés qui accélèrent la conformité dans de multiples juridictions. Les nouveaux entrants font face à des délais de mise sur le marché prohibitifs s'ils ciblent les fonctions de niveau A DO-178C, orientant beaucoup d'entre eux vers des sous-niches de divertissement ou d'éclairage non critiques pour la sécurité au sein du marché plus large des systèmes de gestion de cabine d'aéronef.

Leaders du Secteur des Systèmes de Gestion de Cabine d'Aéronef

Honeywell International Inc.

Astronics Corporation

Diehl Stiftung & Co. KG

Panasonic Avionics Corporation (Panasonic Corporation)

Collins Aerospace (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Cyient DLM a élargi son partenariat avec Deutsche Aircraft par le biais d'un contrat pluriannuel. Dans le cadre de cet accord, Cyient DLM concevra, développera et fabriquera le système de gestion de cabine pour le D328eco, un turbopropulseur régional de 40 places.

- Octobre 2024 : Collins Aerospace a livré son nouveau système de gestion de cabine Venue. Le système est doté de moniteurs intelligents et d'une interface utilisateur graphique améliorée, améliorant les capacités de divertissement et l'expérience utilisateur des opérateurs et des passagers.

Portée du Rapport sur le Marché Mondial des Systèmes de Gestion de Cabine d'Aéronef

| Monocouloir |

| Gros-porteur |

| Jets Régionaux |

| Jets d'Affaires |

| Unités de Gestion de Cabine et Serveurs |

| Panneaux de Commande et Interfaces |

| Réseau et Connectivité |

| Unités de Système Audio/Vidéo |

| Logiciel de Gestion de Cabine |

| Installation en Ligne |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type d'Aéronef | Monocouloir | ||

| Gros-porteur | |||

| Jets Régionaux | |||

| Jets d'Affaires | |||

| Par Composant | Unités de Gestion de Cabine et Serveurs | ||

| Panneaux de Commande et Interfaces | |||

| Réseau et Connectivité | |||

| Unités de Système Audio/Vidéo | |||

| Logiciel de Gestion de Cabine | |||

| Par Type d'Installation | Installation en Ligne | ||

| Rétrofit | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation du marché des systèmes de gestion de cabine d'aéronef en 2025 ?

Le marché est valorisé à 1,65 milliard USD en 2025 et devrait atteindre 2,44 milliards USD d'ici 2030, progressant à un CAGR de 8,14 %.

Quelle catégorie d'aéronef connaît la croissance la plus rapide en matière d'adoption des systèmes de gestion de cabine ?

Les jets d'affaires devraient croître à un CAGR de 10,45 % jusqu'en 2030, portés par la demande de personnalisation premium.

Quelle est l'importance des programmes de rétrofit pour la demande future ?

Les rétrofits devraient dépasser la croissance des installations en ligne à un CAGR de 8,76 %, car les compagnies aériennes prolongent la durée de vie de leur flotte face aux retards de livraison.

Pourquoi l'Asie-Pacifique devrait-elle mener la croissance régionale ?

L'expansion rapide de la flotte en Chine et en Inde propulse l'Asie-Pacifique vers un CAGR de 9,25 %, les compagnies aériennes investissant dans des cabines connectées numériquement.

Quel segment de composants accélère actuellement le plus rapidement ?

Les modules réseau et connectivité progressent à un CAGR de 9,27 % en raison de services gourmands en bande passante tels que le streaming et l'analyse en périphérie.

Comment les mandats réglementaires façonnent-ils les spécifications des systèmes ?

Les exigences de la FAA et de l'EASA en matière de surveillance en temps réel de la sécurité et de l'environnement stimulent l'intégration de réseaux de capteurs redondants et d'architectures logicielles certifiées.

Dernière mise à jour de la page le: