Taille et part du marché des systèmes de commande de vol des aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

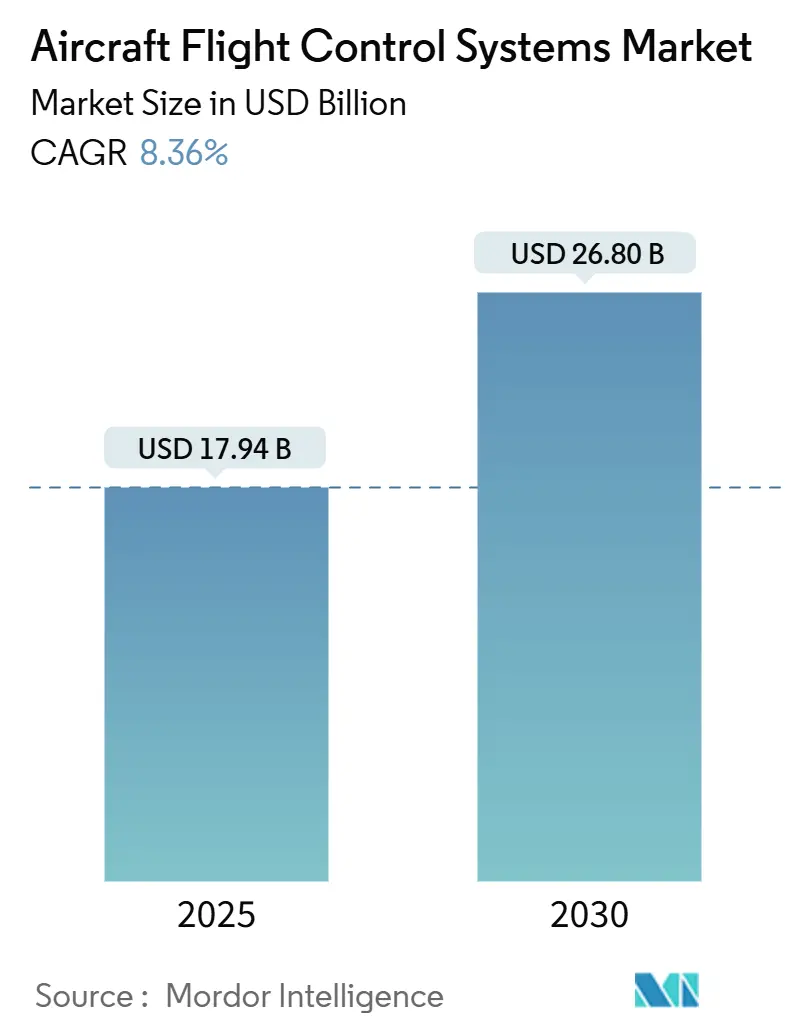

| Taille du Marché (2025) | 17.94 Milliards de dollars |

| Taille du Marché (2030) | 26.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de commande de vol des aéronefs par Mordor Intelligence

La taille du marché des systèmes de commande de vol des aéronefs a atteint 17,94 milliards USD en 2025 et devrait s'étendre à 26,80 milliards USD d'ici 2030, enregistrant un TCAC de 8,36 %. La croissance est portée par le rebond de la production commerciale, la modernisation des flottes militaires et la transition à l'échelle du secteur des actionnements hydrauliques vers les actionnements électriques. L'Amérique du Nord conserve le leadership de la demande grâce à des dépenses de défense soutenues, tandis que l'Asie-Pacifique gagne en dynamisme à mesure que les transporteurs régionaux commandent des appareils monocouloirs de nouvelle génération. Les équipementiers accordent la priorité aux fournisseurs dotés d'architectures cyber-résilientes éprouvées, car 64 % des récents incidents cybernétiques dans l'aviation ont ciblé des actifs en réseau. La consolidation parmi les fournisseurs de premier rang se poursuit, l'accord de Woodward, Inc. pour acquérir l'unité d'actionnement électromécanique de Safran SA soulignant la course à la sécurisation de l'expertise en matière de vol électrique.

Points clés du rapport

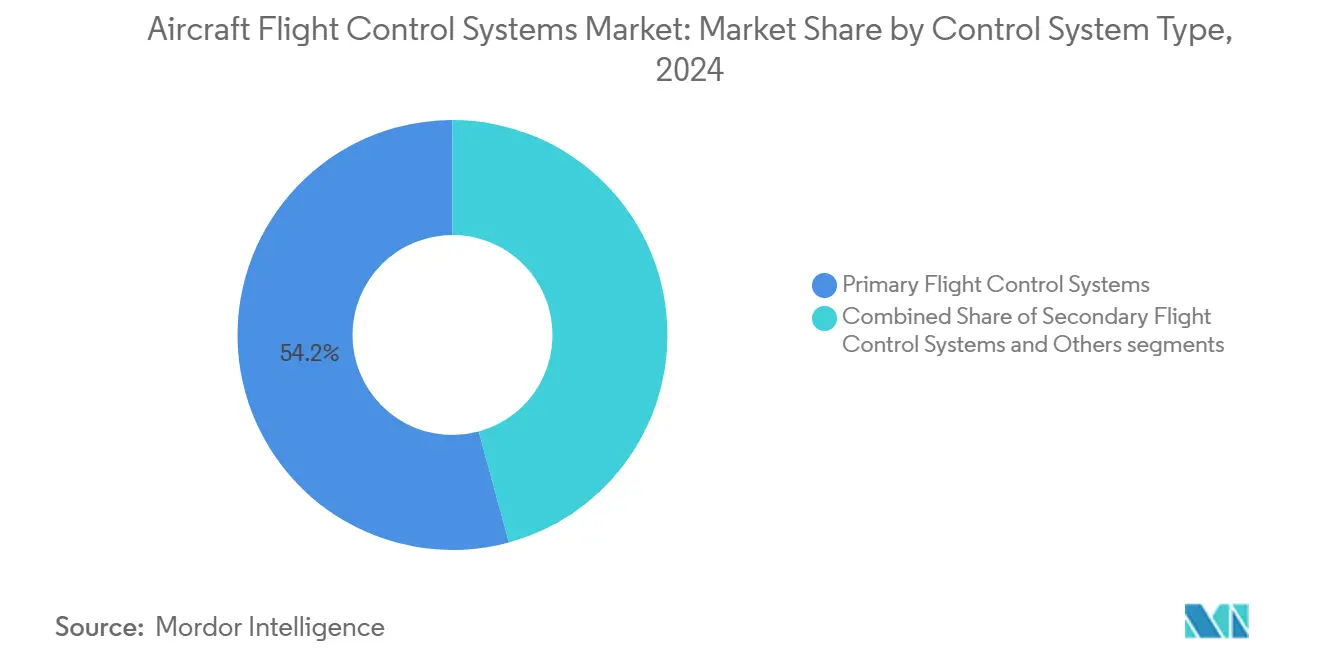

- Par type de système de commande, les systèmes primaires ont dominé avec une part de revenus de 54,23 % en 2024 ; le même segment devrait progresser à un TCAC de 9,21 % jusqu'en 2030.

- Par composant, les ordinateurs de commande de vol détenaient 53,88 % de la part de marché des systèmes de commande de vol des aéronefs en 2024 ; la catégorie devrait afficher un TCAC de 9,45 % jusqu'en 2030.

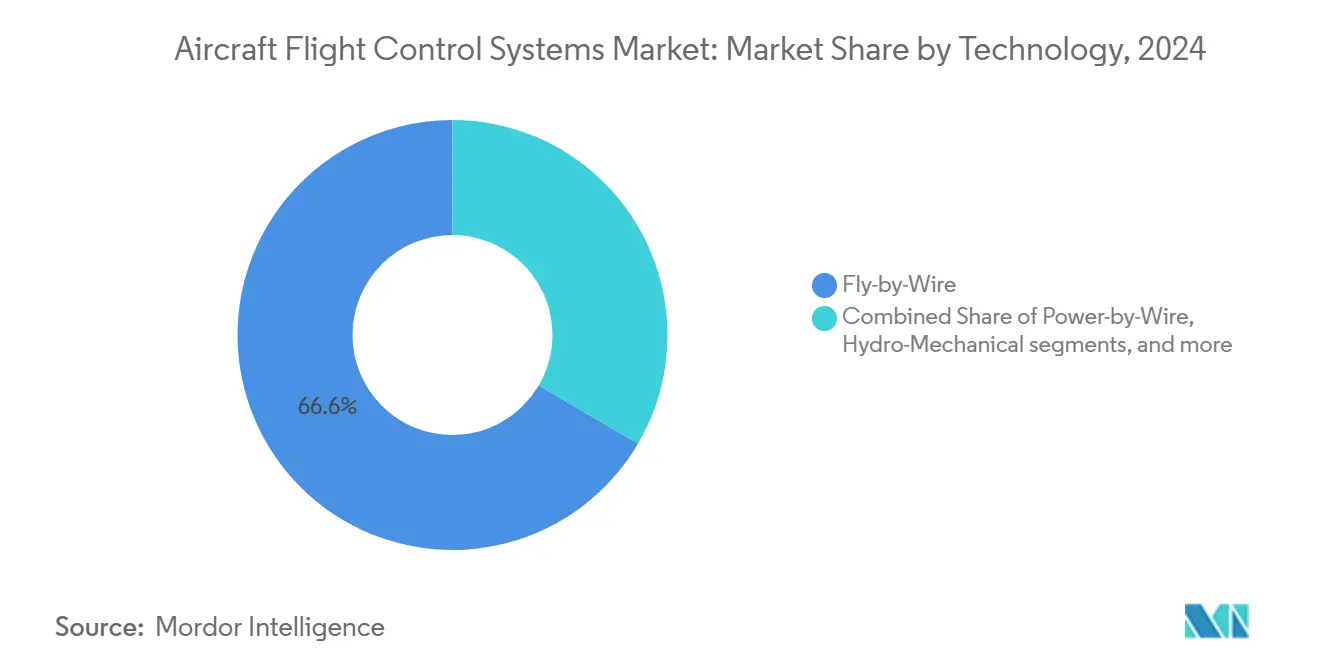

- Par technologie, les systèmes de commande électrique de vol ont dominé avec une part de 66,56 % en 2024 ; la commande électrique de puissance devrait connaître la croissance la plus rapide avec un TCAC de 10,21 % jusqu'en 2030.

- Par type d'aéronef, les plateformes commerciales représentaient 54,55 % des revenus de 2024 ; les plateformes de mobilité aérienne avancée (MAA) devraient se développer à un TCAC de 10,87 % jusqu'en 2030.

- Par montage, les installations en montage en ligne ont capté 60,24 % des revenus de 2024 ; la demande de rétrofit augmente à un TCAC de 8,75 % jusqu'en 2030.

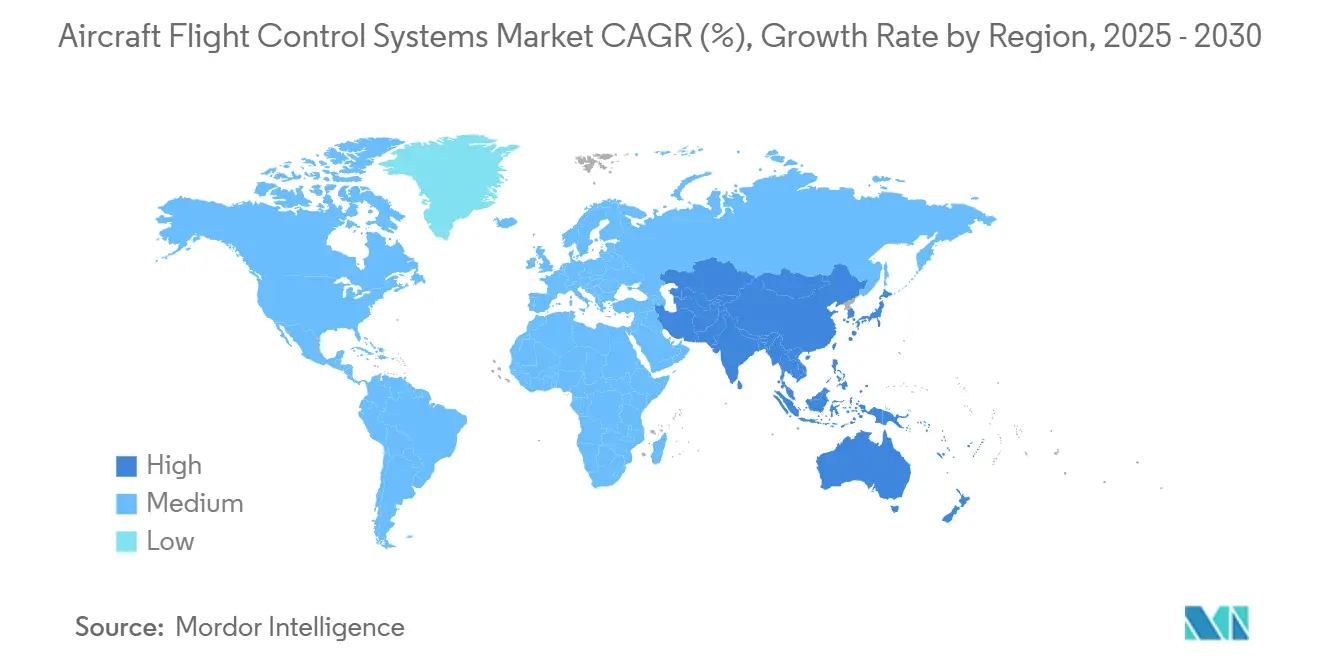

- Par géographie, l'Amérique du Nord représentait 33,67 % des ventes de 2024 ; l'Asie-Pacifique est en passe d'enregistrer la croissance régionale la plus élevée, avec un TCAC de 9,10 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes de commande de vol des aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la production mondiale d'aéronefs commerciaux stimulant la demande de systèmes | +1.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Modernisation des flottes militaires favorisant l'adoption de technologies avancées de commande de vol | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition généralisée vers les architectures de commande électrique de vol et de commande électrique de puissance pour la réduction du poids et de la maintenance | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Déploiement d'actionneurs électromécaniques légers permettant les plateformes de mobilité aérienne urbaine | +0.9% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Intégration du contrôle actif basé sur l'IA pour le vol autonome et la protection de l'enveloppe de vol | +0.7% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Accent mis par la certification sur la protection de l'enveloppe de vol pour les aéronefs à décollage et atterrissage verticaux électriques émergents | +0.5% | Cadres réglementaires de l'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reprise de la production mondiale d'aéronefs commerciaux stimulant la demande de systèmes

Les perspectives de Boeing pour 2024 indiquent près de 44 000 nouvelles livraisons d'aéronefs jusqu'en 2043, rétablissant des créneaux de production stables et un carnet de commandes d'environ 15 700 appareils. Les compagnies aériennes standardisent les commandes de vol entièrement numériques pour réduire la charge de travail des pilotes et diminuer la consommation de carburant, en particulier sur les plateformes monocouloirs qui représenteront 71 % de la flotte future. La croissance en Asie du Sud et du Sud-Est accélère les partenariats des fournisseurs avec les transporteurs locaux, mais 66 % des entreprises aérospatiales font encore face à des pénuries de pièces qui pèsent sur les calendriers de livraison.

Modernisation des flottes militaires favorisant l'adoption de technologies avancées de commande de vol

BAE Systems plc a obtenu en 2024 des contrats pour moderniser les ordinateurs de commande de vol des F-15EX et F/A-18E/F, ajoutant de la capacité de traitement et des couches de cybersécurité.[1]BAE Systems plc, "Modernisation des ordinateurs de commande de vol pour le F-15EX et le F/A-18E/F," baesystems.com Le programme de rapatriement des semi-conducteurs du Département de la Défense des États-Unis d'un montant de 49 milliards USD soutient la disponibilité des composants. Douze sorties réussies du F-16 assistées par l'IA valident les algorithmes de contrôle autonome qui migrent vers des cas d'usage commerciaux. Les architectures à quadruple redondance vérifiées dans les aéronefs de défense deviennent le modèle de référence pour les nouveaux transports civils.

Transition généralisée vers les architectures de commande électrique de vol et de commande électrique de puissance pour la réduction du poids et de la maintenance

Le système amélioré d'alimentation et de refroidissement de Collins Aerospace a atteint le niveau de maturité technologique 6 en 2025, doublant la marge thermique essentielle pour l'actionnement haute tension.[2]RTX Corporation, "Le système amélioré d'alimentation et de refroidissement atteint le niveau de maturité technologique 6," rtx.com Les solutions de commande électrique de puissance réduisent le poids du système de 15 à 20 %, se traduisant par des économies de carburant mesurables sur l'ensemble du cycle de vie. Les règles de sécurité des systèmes de la FAA publiées en août 2024 traitent explicitement des risques liés au vol électrique, accélérant les voies de certification pour les équipementiers prêts à abandonner le circuit hydraulique.

Déploiement d'actionneurs électromécaniques légers permettant les plateformes de mobilité aérienne urbaine

Liebherr Group fournit des actionneurs électromécaniques intégrés pour l'aéronef à décollage et atterrissage vertical électrique d'Eve Air Mobility, éliminant les boîtes de vitesses et réduisant jusqu'à 50 kg par aéronef. L'architecture à double voie de Honeywell International Inc. assure la tolérance aux pannes requise pour les routes urbaines où les opérations rapprochées exigent des transitions rapides de sécurité intégrée. Des partenariats tels que Supernal-UMBRAGROUP établissent de nouveaux critères de performance en matière de taille, de poids et de fiabilité dans le secteur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de développement et de certification pour les systèmes de commande de vol à sécurité critique | -1.2% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Conformité stricte en matière de fiabilité et de redondance prolongeant le délai de mise sur le marché | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Pénuries dans la chaîne d'approvisionnement affectant les servovalves de précision et l'électronique de qualité aérospatiale | -0.8% | Cadres réglementaires mondiaux | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité associés aux architectures de commande de vol en réseau et connectées | -0.6% | Mondial, accentué dans les opérations d'aéronefs connectés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de développement et de certification pour les systèmes de commande de vol à sécurité critique

Les conditions spéciales de la FAA pour les nouveaux types d'aéronefs exigent désormais une validation exhaustive des nouvelles architectures, ajoutant 100 millions USD et jusqu'à sept ans à de nombreux programmes. Les nouveaux entrants dans le domaine de la mobilité aérienne avancée font face à des obstacles de financement importants, favorisant les acteurs établis disposant d'un savoir-faire en certification en interne. L'expérience du Bell 525 montre que les régulateurs rédigent des critères spécifiques pour chaque cycle d'innovation, ralentissant le délai de mise sur le marché.

Pénuries dans la chaîne d'approvisionnement affectant les servovalves de précision et l'électronique de qualité aérospatiale

Soixante-six pour cent des entreprises aérospatiales signalent des retards de livraison de composants, les goulets d'étranglement des servovalves et de la microélectronique étant les plus aigus. Étant donné que les puces commerciales disponibles sur étagère répondent rarement aux exigences de la norme DO-254, les équipementiers reconçoivent les cartes ou s'approvisionnent auprès de sources multiples pour les pièces stratégiques. La consolidation parmi les fournisseurs de premier rang a encore réduit la redondance, exposant les programmes à des points de défaillance uniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système de commande : les systèmes primaires mènent l'évolution numérique

Les systèmes primaires ont capté 54,23 % des revenus de 2024, et leur part de la taille du marché des systèmes de commande de vol des aéronefs est en passe de s'élargir à un TCAC de 9,21 % jusqu'en 2030. L'adoption de la protection d'enveloppe de vol assistée par l'IA améliore les marges de sécurité et soutient les opérations semi-autonomes. Les systèmes secondaires restent essentiels pour les dispositifs hypersustentateurs, mais l'électrification déplace progressivement les volets de compensation hydrauliques sur les nouvelles ailes.

La demande de commandes de vectorisation de poussée dans les conceptions expérimentales d'aéronefs à décollage et atterrissage verticaux électriques ajoute une croissance de niche. Cependant, les règles strictes d'évaluation de la sécurité de la FAA imposent une surveillance redondante, augmentant la complexité et le coût de l'intégration des systèmes. Les mises à jour logicielles continues prolongent la durée de vie fonctionnelle sans remplacement matériel, renforçant la position dominante des fournisseurs qui contrôlent les bases de matériel et de code.

Par composant : les ordinateurs de commande de vol ancrent la pile numérique

Les ordinateurs de commande de vol détenaient 53,88 % des revenus des composants en 2024 et dominent les perspectives de croissance avec un TCAC de 9,45 %, confirmant leur rôle de cerveau du marché des systèmes de commande de vol des aéronefs. Les processeurs à quatre cœurs permettent un contrôle basé sur des modèles tandis que les défenses cybernétiques intégrées contrent les menaces réseau. Les actionneurs représentent la deuxième tranche la plus importante ; les variantes électromécaniques affichent une croissance unitaire à deux chiffres à mesure que les compagnies aériennes évaluent les réductions des coûts du cycle de vie.

Les capteurs et dispositifs de rétroaction se développent régulièrement car une sophistication accrue des lois de commande nécessite des données d'état granulaires. Les plans de l'UE visant à certifier les outils d'assistance à l'IA de niveau 1 d'ici 2025 incitent les fournisseurs d'ordinateurs à pré-qualifier le matériel pour les mises à niveau logicielles, assurant la conformité future et une certification plus fluide des fonctionnalités autonomes.

Par technologie : la poussée vers l'électrification améliore les perspectives de la commande électrique de puissance

Les systèmes de commande électrique de vol détenaient 66,56 % des ventes de 2024, reflétant des décennies de fiabilité, mais la commande électrique de puissance devrait afficher le TCAC le plus élevé de 10,21 % à mesure que les équipementiers abandonnent les circuits hydrauliques centraux. Les agences de certification font désormais référence aux dossiers de sécurité haute tension, encourageant une adoption progressive. Les commandes hydro-mécaniques persistent dans les flottes existantes mais reçoivent une allocation minimale de recherche et développement.

Les avancées en matière d'efficacité des moteurs et de refroidissement permettent des densités de force plus élevées, comblant l'écart de performance avec l'hydraulique. Le nouveau système de Thales offre la même autorité à la moitié de la masse, soulignant pourquoi les compagnies aériennes considèrent l'électrification comme un levier de durabilité et de maintenance.

Par type d'aéronef : prédominance commerciale, essor de la mobilité aérienne avancée

Les cellules commerciales représentaient 54,55 % de la demande de 2024, renforçant la contribution centrale du secteur au marché des systèmes de commande de vol des aéronefs. Les programmes de gros-porteurs reprennent à mesure que le trafic long-courrier rebondit, tandis que les monocouloirs restent le cheval de bataille de la production. Les plateformes de mobilité aérienne avancée, bien que modestes aujourd'hui, affichent le TCAC le plus rapide de 10,87 % grâce aux règles d'exploitation claires de la FAA publiées en novembre 2024.

Des modernisations du F-15EX aux aéronefs à voilure tournante de nouvelle génération, les achats militaires maintiennent une base de demande stable. L'aviation générale et les jets régionaux maintiennent des opportunités de rétrofit pour les mises à niveau numériques, en particulier là où des règles obligatoires sur l'ADS-B ou la cybersécurité s'appliquent.

Par montage : prédominance du montage en ligne maintenue, le rétrofit comble l'écart

Le montage en ligne représentait 60,24 % des installations de 2024, assurant des économies d'échelle dans les programmes de nouvelles constructions. Les applications de rétrofit, cependant, sont sur une trajectoire de TCAC de 8,75 % à mesure que les opérateurs s'engagent dans des projets de modernisation de flotte de 58 milliards USD au cours de la prochaine décennie. La taille du marché des systèmes de commande de vol des aéronefs pour les rétrofits augmente à mesure que les détenteurs de certificats de type supplémentaire déploient des solutions en kit qui s'intègrent parfaitement aux avioniques plus anciens.

Les contraintes de capacité dans les ateliers de maintenance, réparation et révision et la bande passante limitée en ingénierie des équipementiers restent des vents contraires. Les mandats réglementaires sur la cybersécurité et la connectivité ajoutent de l'urgence, incitant les compagnies aériennes à prioriser les mises à niveau des commandes de vol lors des intervalles de maintenance lourde.

Analyse géographique

L'Amérique du Nord a généré 33,67 % des revenus de 2024, portée par un dense réseau équipementiers-fournisseurs, des budgets de défense substantiels et une réglementation proactive de la FAA qui accélère l'adoption des technologies.[3]Administration fédérale de l'aviation, "Intégration des aéronefs à sustentation motorisée ; Règle finale," faa.gov La région bénéficie de cycles soutenus de modernisation des chasseurs et des bombardiers et d'une reprise de la production monocouloir. Le Canada et le Mexique complètent l'écosystème grâce à l'usinage spécialisé et à l'assemblage électronique en proximité géographique.

L'Asie-Pacifique affiche les perspectives de TCAC les plus rapides à 9,10 %, portée par une expansion de la flotte qui triplera le nombre d'aéronefs régionaux à environ 13 200 d'ici 2034. Les programmes d'appareils monocouloirs indigènes de la Chine créent une demande captive, tandis que le leadership de l'avionique du Japon et la poussée de l'Inde en matière de maintenance et de réparation amplifient le besoin de commandes de vol numériques. Les gouvernements d'Asie du Sud-Est financent des bancs d'essai de mobilité aérienne avancée, développant des compétences locales dans les systèmes de commande électrique de puissance.

L'Europe reste une force technologique grâce aux programmes d'Airbus SE et aux mandats de cybersécurité de l'AESA, qui façonnent les normes de conformité mondiales. Le projet SWITCH de l'initiative Clean Aviation soutient les développements hybrides-électriques, stimulant la demande d'électronique de commande haute tension. Le Moyen-Orient et l'Afrique présentent des opportunités émergentes liées aux renouvellements de flotte et aux compensations de défense, mais la capacité de production nationale limitée tempère la croissance pour l'instant.

Paysage concurrentiel

Le marché des systèmes de commande de vol des aéronefs présente une forte concentration, avec Honeywell International Inc., RTX Corporation, Parker Hannifin Corporation, Moog Inc. et Safran SA dominant par le contenu multi-programmes et les portefeuilles de certification. L'acquisition prévue par Woodward, Inc. de la ligne d'actionnement électromécanique de Safran SA étend l'intégration verticale et signale une consolidation continue.[4]Woodward Inc., "Accord pour l'acquisition de l'activité d'actionnement électromécanique de Safran," woodward.com Les fournisseurs combinent de plus en plus l'électronique en interne avec des partenariats en IA — l'alliance de Honeywell International Inc. avec NXP illustre le passage vers des architectures définies par logiciel.

Les nouveaux acteurs de la mobilité aérienne avancée tels que Vertical Aerospace introduisent des conceptions disruptives mais s'appuient sur des fournisseurs de premier rang pour des commandes certifiables. Les fonctionnalités de cybersécurité se classent désormais aux côtés du poids et de la fiabilité dans les appels d'offres des compagnies aériennes, incitant les fournisseurs à intégrer la détection d'intrusion au niveau des actionneurs et des ordinateurs. Dans l'ensemble, l'innovation se concentre sur l'électrification, l'autonomie et la résilience de la chaîne d'approvisionnement.

Leaders du secteur des systèmes de commande de vol des aéronefs

Honeywell International Inc.

Moog Inc.

RTX Corporation

Safran SA

Parker Hannifin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : JetZero a conclu des accords de partenariat avec des fournisseurs de premier rang pour les composants du système de commande de vol de son démonstrateur à grande échelle d'aile mixte (BWB).

- Août 2024 : The Boeing Company a sélectionné BAE Systems plc pour moderniser les ordinateurs de commande de vol à commande électrique de vol sur ses chasseurs F-15EX Eagle II et F/A-18E/F Super Hornet.

Périmètre du rapport mondial sur le marché des systèmes de commande de vol des aéronefs

| Systèmes de commande de vol primaires |

| Systèmes de commande de vol secondaires |

| Autres |

| Ordinateurs de commande de vol |

| Actionneurs |

| Capteurs et dispositifs de rétroaction |

| Autres (servovalves, systèmes de compensation et de volets) |

| Commande électrique de vol |

| Commande électrique de puissance |

| Hydro-mécanique |

| Électromécanique |

| Commercial | Monocouloir |

| Gros-porteur | |

| Jets régionaux | |

| Militaire | Combat |

| Transport | |

| Missions spéciales | |

| Hélicoptères | |

| Aviation générale | Jets d'affaires |

| Hélicoptères commerciaux | |

| Systèmes aériens sans pilote | Civil et commercial |

| Défense et gouvernement | |

| Mobilité aérienne avancée (MAA) | Aéronef à décollage et atterrissage vertical électrique |

| Mobilité aérienne urbaine (MAU) |

| Montage en ligne |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de système de commande | Systèmes de commande de vol primaires | ||

| Systèmes de commande de vol secondaires | |||

| Autres | |||

| Par composant | Ordinateurs de commande de vol | ||

| Actionneurs | |||

| Capteurs et dispositifs de rétroaction | |||

| Autres (servovalves, systèmes de compensation et de volets) | |||

| Par technologie | Commande électrique de vol | ||

| Commande électrique de puissance | |||

| Hydro-mécanique | |||

| Électromécanique | |||

| Par type d'aéronef | Commercial | Monocouloir | |

| Gros-porteur | |||

| Jets régionaux | |||

| Militaire | Combat | ||

| Transport | |||

| Missions spéciales | |||

| Hélicoptères | |||

| Aviation générale | Jets d'affaires | ||

| Hélicoptères commerciaux | |||

| Systèmes aériens sans pilote | Civil et commercial | ||

| Défense et gouvernement | |||

| Mobilité aérienne avancée (MAA) | Aéronef à décollage et atterrissage vertical électrique | ||

| Mobilité aérienne urbaine (MAU) | |||

| Par montage | Montage en ligne | ||

| Rétrofit | |||

| Par région | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de commande de vol des aéronefs en 2030 ?

Il est prévu d'atteindre 26,80 milliards USD sur une trajectoire de TCAC de 8,36 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,10 % porté par l'expansion de la flotte et les projets de mobilité aérienne avancée.

Pourquoi les systèmes de commande électrique de puissance gagnent-ils en popularité ?

Ils suppriment les circuits hydrauliques, réduisent le poids du système jusqu'à 20 % et abaissent les coûts de maintenance.

Quel segment de composants connaît la croissance la plus rapide ?

Les ordinateurs de commande de vol sont en tête avec un TCAC de 9,45 % à mesure que les architectures définies par logiciel se développent.

Comment les risques de cybersécurité sont-ils traités ?

Les fournisseurs intègrent la détection d'intrusion dans les ordinateurs et les actionneurs tandis que les régulateurs ajoutent des exigences d'évaluation de la sécurité.

Dernière mise à jour de la page le: