Taille et part du marché de l'air based C4ISR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

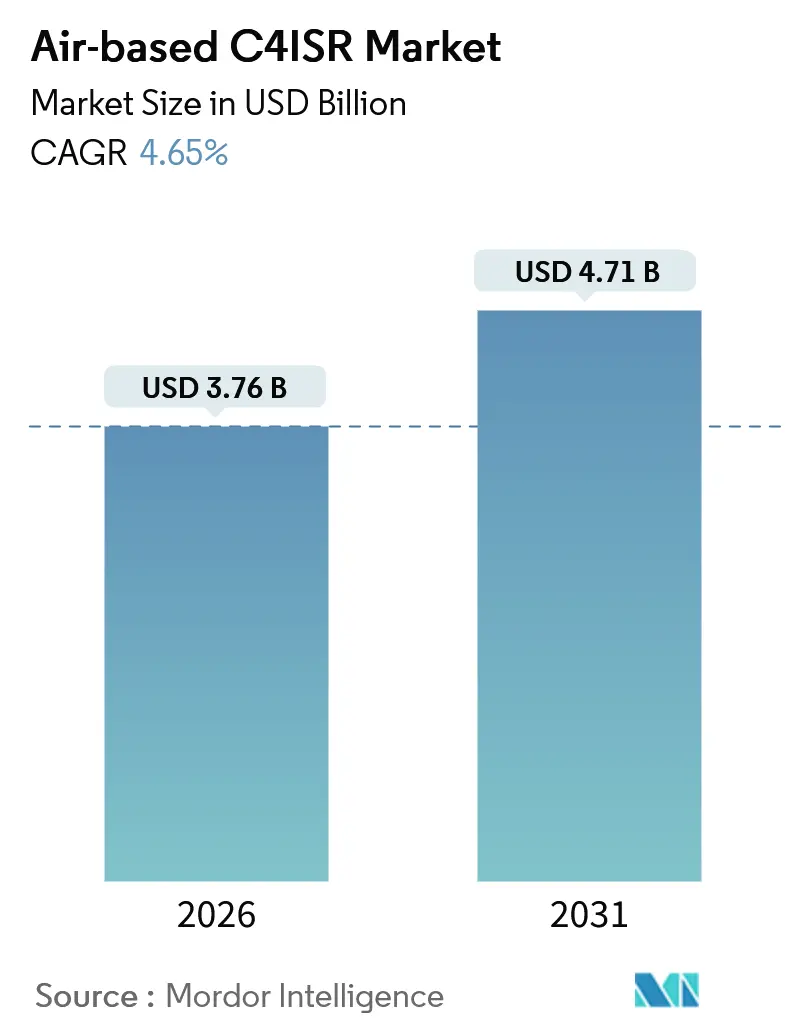

| Taille du Marché (2026) | 3.76 Milliards de dollars |

| Taille du Marché (2031) | 4.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'air based C4ISR par Mordor Intelligence

Le marché de l'air based C4ISR devrait progresser de 3,76 milliards USD en 2026 à 4,71 milliards USD d'ici 2031, enregistrant un CAGR de 4,65 %. L'adoption de doctrines centrées sur les réseaux, telles que l'allocation de 13,8 milliards USD du Département américain de la Défense pour l'initiative de commandement et contrôle interdomaines (Joint All-Domain Command and Control), stimule les investissements dans des capteurs à définition logicielle capables de partager des renseignements en temps réel entre plateformes. Les réglementations sur la résidence souveraine des données dans des régions telles que l'Europe et l'Asie-Pacifique encouragent les contractants principaux à intégrer des capacités de traitement en périphérie dans les cellules aériennes, tandis que les exigences d'architecture ouverte, telles que l'approche des systèmes ouverts modulaires (Modular Open Systems Approach - MOSA), réduisent la domination des systèmes d'intégration propriétaires. De plus, les flottes d'aéronefs sans pilote à haute altitude et longue endurance (HALE) et à altitude moyenne et longue endurance (MALE) prennent de plus en plus en charge des rôles traditionnellement assurés par des aéronefs avec équipage. Les opérateurs de satellites en orbite basse terrestre comblent les lacunes de couverture qui entravaient auparavant la connectivité aéroportée cohérente. Cependant, des défis tels que la dépendance au gallium chinois et au traitement des terres rares, ainsi que la congestion du spectre dans les zones d'interdiction d'accès des adversaires, continuent de contraindre la croissance du marché à court terme.

Principaux enseignements du rapport

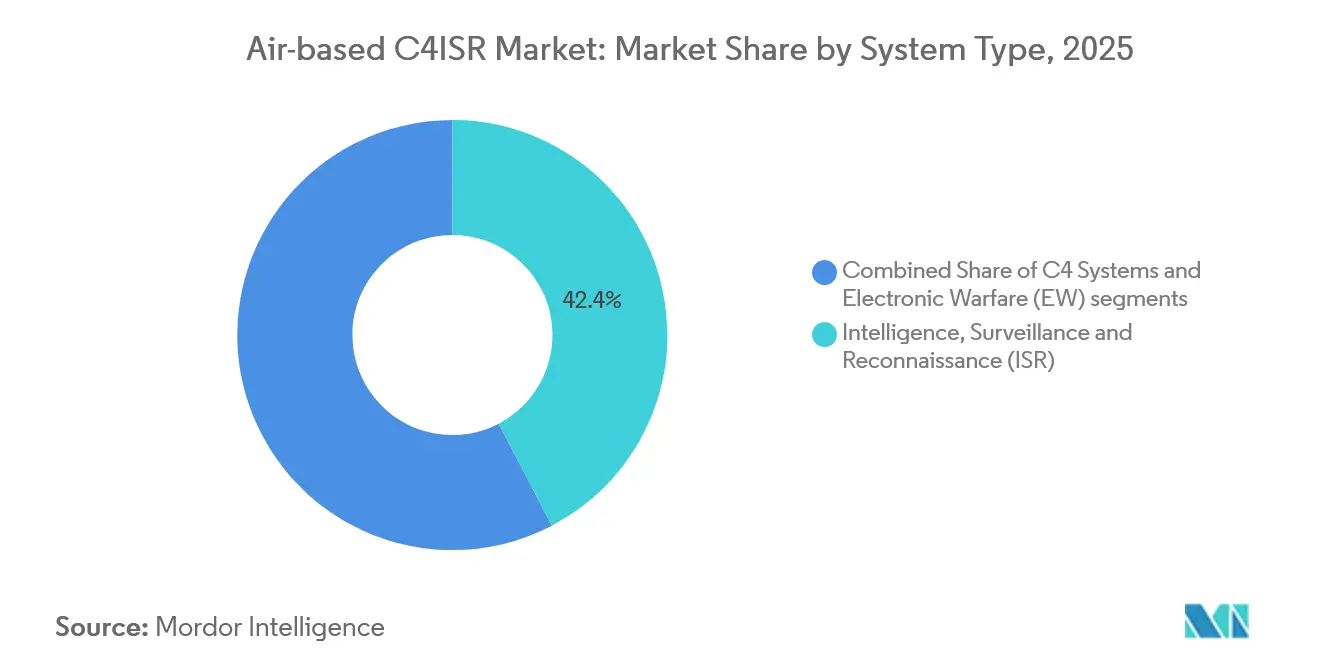

- Par type de système, le renseignement, la surveillance et la reconnaissance ont représenté 42,35 % de la part du marché de l'air based C4ISR en 2025, tout en affichant également le CAGR le plus rapide de 6,47 % jusqu'en 2031.

- Par plateforme, les aéronefs avec équipage ont représenté 36,41 % de la taille du marché de l'air based C4ISR en 2025, tandis que les systèmes sans pilote progressent à un CAGR de 5,98 % jusqu'en 2031.

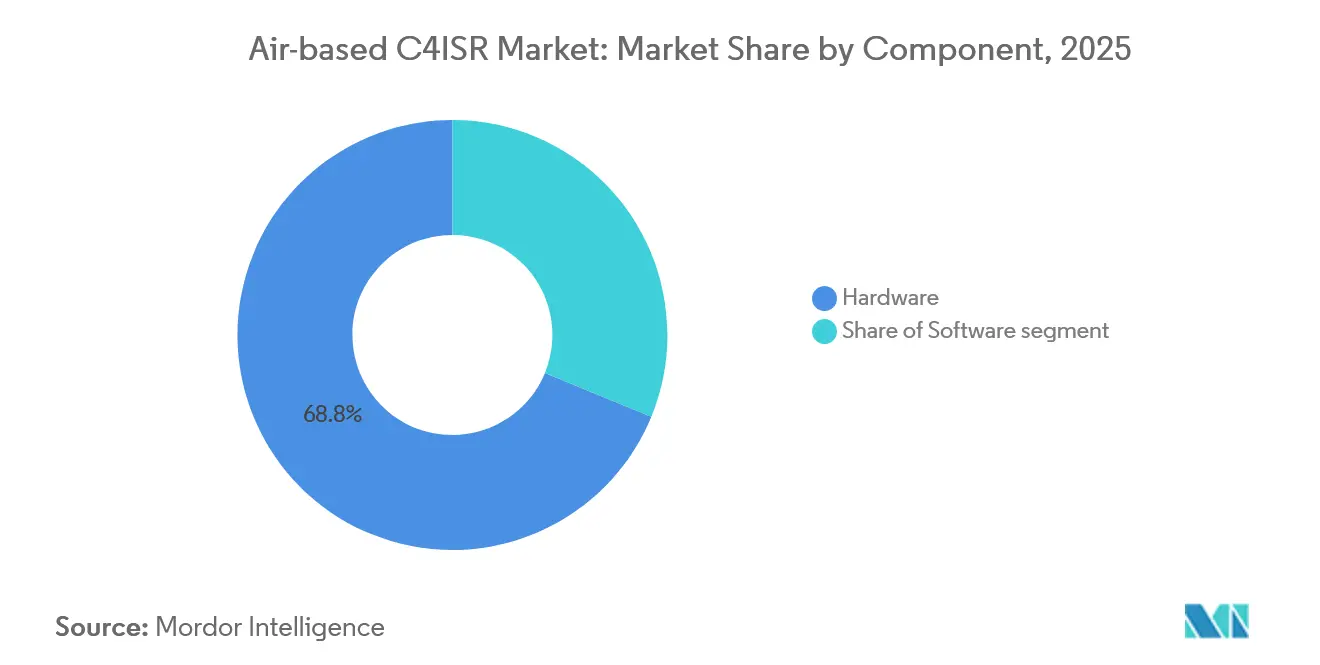

- Par composant, le matériel a capturé une part de 68,79 % en 2025 ; le logiciel devrait afficher un CAGR de 5,15 % à mesure que les normes ouvertes accélèrent les cycles de renouvellement.

- Par utilisateur final, les forces de défense ont représenté 86,59 % de la part des revenus en 2025, mais les agences civiles et gouvernementales s'étendent à un CAGR de 5,04 % jusqu'en 2031.

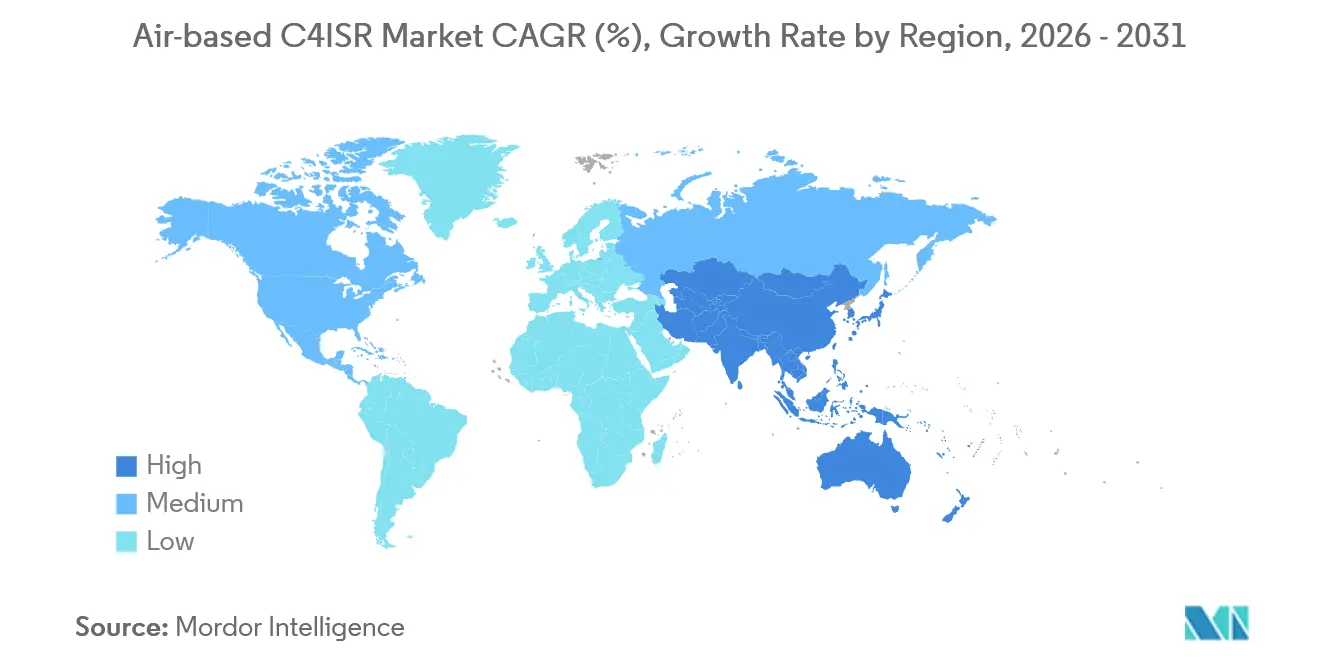

- Par géographie, l'Amérique du Nord a été en tête avec une part du marché de l'air based C4ISR de 36,82 % en 2025, tandis que la région Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 5,08 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'air based C4ISR

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Doctrine des opérations multi-domaines rapides | +1.20% | Amérique du Nord, Europe de l'OTAN, Australie | Moyen terme (2-4 ans) |

| Fusion de données capteur-à-tireur par intelligence artificielle | +0.90% | États-Unis, Israël, Corée du Sud | Long terme (≥ 4 ans) |

| Prolifération des flottes de drones HALE / MALE | +0.80% | Asie-Pacifique, Moyen-Orient, Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats d'architecture de systèmes ouverts modulaires | +0.70% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Constellations de communications par satellites en orbite basse terrestre | +0.50% | Indo-Pacifique, Arctique, théâtres éloignés | Long terme (≥ 4 ans) |

| Têtes RF à base de silicium-photonique | +0.40% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La doctrine des opérations multi-domaines remodèle les priorités d'approvisionnement

Les cadres interdomaines démontrés lors de l'exercice Northern Edge 2025 ont permis à un F-35 de partager des coordonnées cibles avec une batterie de missiles de l'Armée de terre, finalisant l'engagement en moins de 90 secondes.[1]Relations publiques de l'Armée de l'air américaine, "Northern Edge 25 démontre la chaîne d'engagement inter-domaines," af.mil Le Canada a alloué 1,5 milliard USD pour intégrer les aéronefs CP-140 Aurora dans le même réseau en 2025, tandis que le projet AIR 7000 de l'Australie a rendu obligatoires les systèmes de mission ouverts pour les mises à niveau du P-8A Poseidon. Ces initiatives redirigent les dépenses vers des intergiciels capables de transmettre des données de capteurs haute résolution au-delà de la capacité des systèmes Link 16 existants. En conséquence, les intégrateurs capables de certifier rapidement de nouvelles formes d'onde obtiennent des contrats, tandis que les fournisseurs principaux résistant aux normes de l'approche des systèmes ouverts modulaires (MOSA) risquent d'être disqualifiés des futures compétitions.

La fusion de capteurs par intelligence artificielle accélère les cycles de décision

La suite de planification par intelligence artificielle de Northrop Grumman sur le RQ-4 Global Hawk a atteint une précision d'identification des cibles de 92 % et a réduit la charge de travail des analystes de 60 % en 2025.[2]Northrop Grumman Corporation, "Rapport annuel 2025," northropgrumman.com L'Armée de l'air israélienne a déployé un gestionnaire de mission autonome sur les drones Hermes 900, permettant le reroutage des aéronefs sans intervention humaine. De plus, le Centre américain d'intelligence artificielle interarmées a standardisé 12 pétaoctets d'imagerie pour la formation des algorithmes. Cependant, la certification reste un défi, car les réglementations de la FAA et de l'EASA pour les logiciels critiques de vol à base d'intelligence artificielle sont encore en phase de projet, retardant l'adoption civile malgré la demande militaire d'une plus grande autonomie. Les avancées dans la fusion de capteurs par intelligence artificielle devraient améliorer significativement l'efficacité opérationnelle et les capacités de prise de décision dans des scénarios complexes.

La prolifération des flottes de drones HALE / MALE exige un C4ISR prêt à l'emploi

L'Inde a finalisé une commande de 31 unités de MQ-9B SkyGuardian en 2025, incluant des nacelles radar indigènes pouvant être échangées en moins de quatre heures. La flotte Wing Loong II des Émirats arabes unis a adopté des liaisons de données conformes aux normes de l'OTAN en 2024, soulignant la demande d'interfaces ouvertes même sur les plateformes chinoises. Le drone KUS-FS de la Corée du Sud a démontré des capacités d'échange de charge utile à chaud en 90 minutes, réduisant les temps de rotation et diminuant les coûts du cycle de vie de 30 %. Cette adaptabilité positionne les systèmes sans pilote pour prendre en charge des missions où les aéronefs avec équipage sont inappropriés en raison des environnements de menace ou des exigences d'endurance. La dépendance croissante aux flottes de drones HALE et MALE souligne l'importance des systèmes C4ISR prêts à l'emploi dans les opérations militaires modernes.

Les mandats MOSA fragmentent les modèles d'intégration traditionnels

La clause 252.227-7019 du Département américain de la Défense exige que les nouveaux contrats C4ISR adoptent des normes ouvertes, permettant des mises à jour logicielles tierces sans implication du fabricant d'équipement d'origine. En 2025, L3Harris a obtenu un contrat de 496 millions USD pour rééquiper les P-8A Poseidon avec des systèmes conformes à la MOSA. L'initiative parallèle de l'OTAN impose le retrait des aéronefs non conformes d'ici 2028, encourageant les fournisseurs plus petits à entrer sur le marché de l'air based C4ISR, qui était auparavant dominé par des acteurs propriétaires établis. L'évolution vers les normes MOSA devrait stimuler l'innovation et la concurrence, remodelant les modèles d'intégration traditionnels dans l'ensemble du secteur de la défense.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion dense du spectre au-dessus des bulles A2AD | -0.60% | Détroit de Taïwan, mer de Chine méridionale, Europe de l'Est | Court terme (≤ 2 ans) |

| Lois souveraines sur la localisation des données | -0.40% | Europe, Inde, Chine, Moyen-Orient | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en gallium et terres rares | -0.50% | Mondial, impact important sur les fabricants américains et européens | Long terme (≥ 4 ans) |

| Retards de certification pour les logiciels d'intelligence artificielle sur les cellules existantes | -0.30% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La congestion du spectre dans les environnements d'interdiction d'accès dégrade la fiabilité des liaisons

Le brouillage coordonné de la Chine lors des exercices de 2025 a réduit la disponibilité de la liaison de données du Global Hawk à moins de 70 % pendant des périodes prolongées. De même, le système Krasukha-4 de la Russie a causé des perturbations comparables dans la région baltique, incitant les membres de l'OTAN à adopter des radios à saut de fréquence, qui ajoutent 4 millions USD par aéronef. Le défi de collaboration spectrale de la DARPA a attribué 3,5 millions USD à des algorithmes autonomes capables d'identifier les fréquences libres. Cependant, l'approbation de la FAA pour l'intégration dans les aéronefs avec équipage reste en attente. En conséquence, les acteurs du marché de l'air based C4ISR doivent développer des solutions multibandes capables de fonctionner dans des environnements à fort bruit jusqu'à ce que les cadres réglementaires soient finalisés. La congestion croissante du spectre met en évidence la nécessité de technologies de communication robustes et adaptatives pour maintenir l'efficacité opérationnelle dans des environnements contestés.

La concentration de l'approvisionnement en gallium et terres rares menace la production des modules émission/réception

Le contrôle de la Chine sur 70 % du traitement mondial du gallium a entraîné une augmentation de prix de 60 % suite aux restrictions à l'exportation de 2023, étendant les délais d'approvisionnement des radars de 18 à 32 semaines d'ici 2025.[3]Demetri Sevastopulo, "L'APL intensifie la guerre électronique," ft.com Le Département américain de la Défense a accordé à MP Materials 35 millions USD pour étendre la capacité de séparation nationale, bien qu'une production significative ne soit pas attendue avant 2027. En 2025, l'Allemagne a sécurisé un inventaire de gallium pour 24 mois afin de protéger les programmes Hensoldt contre la volatilité de l'approvisionnement. Jusqu'à la diversification des chaînes d'approvisionnement, la croissance du marché de l'air based C4ISR restera contrainte par la disponibilité des semi-conducteurs. La concentration du traitement du gallium et des terres rares souligne le besoin critique de diversification des chaînes d'approvisionnement pour assurer la stabilité de la production des modules émission/réception et la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les systèmes ISR maintiennent leur avance grâce à la fusion multicapteurs

Les solutions de renseignement, surveillance et reconnaissance (ISR) ont représenté 42,35 % de la part du marché de l'air based C4ISR en 2025, progressant à un CAGR de 6,47 % en raison de la demande de couverture large zone persistante. Les forces armées remplacent les plateformes à usage unique par des drones et des nacelles qui intègrent des radars à synthèse d'ouverture, des capteurs électro-optiques et des capteurs SIGINT. Cette transition réduit les coûts d'exploitation à l'heure tout en améliorant les probabilités de détection. En 2024, BAE Systems a livré une roquette guidée par laser équipée de capteurs ISR, démontrant comment les munitions consommables servent désormais un double objectif en tant qu'arme et collecteur de données.

À l'inverse, les réseaux de commandement et de contrôle progressent à un rythme plus lent en raison de la maturité de l'infrastructure Link 16 et de la demande épisodique pour la guerre électronique (GE), qui connaît des pics après des incidents tels que les activités de brouillage de la Russie en Ukraine. Cependant, l'ISR et la GE convergent de plus en plus. Par exemple, la nacelle SPECTRO XR d'Elbit combine la collecte passive avec le brouillage actif, réduisant la traînée de 18 % par rapport aux nacelles de brouillage passif et actif séparées. Cette intégration devrait maintenir le dynamisme du marché de l'air based C4ISR tout au long de la période de prévision.

Par plateforme : les systèmes sans pilote accélèrent la croissance dans l'espace aérien contesté

Les aéronefs avec équipage ont conservé 36,41 % des revenus en 2025, soutenus par des plateformes comme le P-8A Poseidon, qui offre une portée maritime que la plupart des drones ne peuvent pas atteindre. Les variantes à voilure tournante restent essentielles pour la lutte anti-sous-marine, car la technologie de sonar plongeant n'a pas encore été miniaturisée pour les hélicoptères sans pilote.

Les systèmes sans pilote, cependant, progressent à un CAGR de 5,98 % à mesure que les opérateurs transfèrent le risque aux machines et exploitent des profils d'endurance allant jusqu'à 48 heures, illustrés par les démonstrations du Bayraktar Akinci turc. Des pays tels que l'Inde, le Royaume-Uni et la Corée du Sud privilégient les drones par rapport aux nouvelles flottes avec équipage, signalant un virage à long terme vers l'autonomie des plateformes dans le marché de l'air based C4ISR.

Par composant : le logiciel capture une valeur incrémentale sous les normes ouvertes

Le matériel a représenté 68,79 % des revenus en 2025 ; cependant, le logiciel progresse à un CAGR de 5,15 % grâce à l'adoption de l'approche des systèmes ouverts modulaires (MOSA) et des normes de l'environnement de capacité aéroportée futur (Future Airborne Capability Environment - FACE), qui séparent les applications de l'avionique physique. Le logiciel conforme à FACE de Collins Aerospace pour le transport vertical futur permet des mises à jour annuelles de la bibliothèque de menaces sans nécessiter de recertification, entraînant une réduction de 35 % des coûts du cycle de vie.

Alors que la croissance du matériel est liée aux cycles de remplacement des plateformes sur 25 ans, le logiciel peut être déployé plus fréquemment. Par exemple, Thales fournit des mises à jour par liaison radio pour les chasseurs Rafale français, et la radio à définition logicielle de Leonardo remplace quatre unités distinctes, soulignant comment le logiciel définit de plus en plus les capacités. Cette évolution met en évidence une transformation à long terme dans l'économie du marché de l'air based C4ISR.

Par utilisateur final : les agences civiles élargissent leur champ d'action au-delà de la défense traditionnelle

Les ministères de la Défense ont généré 86,59 % de la demande en 2025 ; cependant, les agences civiles et gouvernementales progressent à un CAGR de 5,04 %, car les opérations de sécurité des frontières et de secours en cas de catastrophe nécessitent une connaissance de la situation en temps réel. Des organisations telles que les Gardes-côtes japonais et l'Agence européenne de sécurité maritime adoptent des modèles de location de services pour éviter des dépenses en capital importantes.

Les opérateurs civils préfèrent les solutions commerciales sur étagère, incitant les fabricants à développer des variantes commerciales des nacelles militaires. Les cadres réglementaires, tels que le RGPD, nécessitent un traitement des données embarqué pour minimiser les transferts de données transfrontaliers, influençant les décisions d'approvisionnement et favorisant des variations régionales dans le marché de l'air based C4ISR.

Analyse géographique

L'Amérique du Nord a représenté 36,82 % des revenus en 2025, soutenue par le financement du Pentagone pour le commandement et contrôle interdomaines (Joint All-Domain Command and Control - JADC2) et les dérogations de la FAA qui ont facilité les opérations sans pilote au-delà de la ligne de visée visuelle. Le Canada intègre les aéronefs CP-140 Aurora dans des réseaux combinés, tandis que la flotte ISR King Air 260 du Mexique répond aux missions anti-narcotiques. Bien que les contrôles à l'exportation ITAR limitent les ventes externes, la demande intérieure assure une trajectoire stable pour le marché régional de l'air based C4ISR.

La région Asie-Pacifique progresse à un CAGR de 5,08 %, portée par l'acquisition MQ-9B de 3,5 milliards USD de l'Inde, les améliorations ISR du Japon suite aux activités de missiles nord-coréens, et les programmes de drones indigènes de la Corée du Sud. Les drones furtifs GJ-11 de la Chine incitent les pays voisins à accélérer leurs mises à niveau, tandis que les commandes supplémentaires de Taiwan pour le E-2D Advanced Hawkeye soulignent la dépendance continue aux aéronefs d'alerte avancée avec équipage.

L'Europe et le Moyen-Orient affichent des tendances de croissance similaires, avec la standardisation de l'OTAN et les initiatives d'approvisionnement conjoint du CCG contribuant à réduire les coûts unitaires. L'acquisition de l'Airbus A321MPA par l'Allemagne reflète la préférence de l'Europe pour les capteurs nationaux, tandis que la stratégie de localisation Vision 2030 de l'Arabie saoudite favorise des coentreprises qui redirigent une partie du marché mondial de l'air based C4ISR vers les chaînes d'approvisionnement du Golfe.

Paysage réglementaire

Les acquisitions de C4ISR aéroportés sont de plus en plus façonnées par des exigences d'architecture ouverte et d'interopérabilité qui influent sur l'éligibilité aux nouveaux contrats. Aux États-Unis, la politique du DoD ancrée dans le 10 U.S.C. 4401-4403 a formalisé l'approche modulaire des systèmes ouverts (Modular Open Systems Approach, MOSA) comme référence par défaut pour les programmes d'acquisition de défense, renforcée par une note d'alignement interarmées signée le 17 décembre 2024, et par des orientations complémentaires telles que la stratégie des normes numériques de la Defense Logistics Agency (8 janvier 2026), qui met l'accent sur l'adoption de normes numériques dans l'ensemble des programmes de défense.

La normalisation se renforce également grâce à des cadres multinationaux qui influencent l'intégration des plateformes et les partenariats transfrontaliers. Au sein de l'OTAN, le programme d'armement complexe (Complex Armament Programme, CAP) eAirC2 (enhanced Air Command and Control) est utilisé pour intégrer les opérations aériennes multi-domaines et la surveillance, tandis que les activités modulaires de défense aérienne basée au sol (GBAD) de l'OTAN mettent en avant l'interopérabilité et le partage de données, notamment une étape clé de consortium en juin 2026 menée par Lockheed Martin UK (avec Leonardo, MBDA et Indra) faisant avancer les travaux d'architecture. En Europe, le programme de travail 2026 du Fonds européen de la défense (FED) adopté le 17 décembre 2025 (1,01 milliard d'EUR) canalise la R&D collaborative vers la supériorité informationnelle et les thématiques multi-domaines, façonnant des feuilles de route technologiques conformes et la formation de consortiums pour l'avionique, les systèmes de mission et les communications sécurisées liés au C4ISR.

Analyse de la chaîne de valeur

La chaîne de valeur du C4ISR aéroporté commence par la définition des exigences des systèmes de mission et de l'architecture (ministères de la défense et autorités de navigabilité ou de qualification), puis se poursuit par l'intégration principale sur des cellules pilotées et sans pilote. Elle se poursuit avec l'approvisionnement en sous-systèmes (radars, EO/IR, SIGINT/EW, communications, cryptage, processeurs), les logiciels et middlewares (applications à architecture ouverte, fusion de données, gestion de mission), puis les essais, la certification, la mise en service et le soutien à long terme tel que la maintenance en dépôt, les mises à niveau, les pièces de rechange et la formation. Les normes ouvertes telles que MOSA et FACE déplacent davantage de valeur vers les logiciels portables, les middlewares et les échanges rapides de charges utiles, tandis que les contrôles à l'exportation et les règles de participation industrielle nationale influencent le lieu où sont réalisés l'intégration et la maintenance.

Les partenariats et la collaboration entre niveaux de la chaîne sont essentiels pour fournir une capacité aéroportée de bout en bout, notamment pour les avions de mission spéciale dérivés de jets d'affaires et l'intégration de charges utiles sans pilote. Saab et General Atomics Aeronautical Systems (juin 2025) ont coopéré sur un concept d'alerte aéroportée avancée sans pilote intégrant des capteurs Saab sur le MQ-9B, et Frequentis C4i a fourni des communications multi-domaines à Lockheed Martin Australia pour AIR6500 (mars 2025). Les contraintes de sous-traitance sont devenues un facteur limitant pour les calendriers de programmes, avec des goulots d'étranglement en 2025-2026 mis en évidence autour des terminaux optiques, des dispositifs de cryptage, de l'électronique spécialisée (y compris les substrats en nitrure de gallium et les composants résistants aux radiations) et de la capacité d'usinage, ce qui amplifie le risque de délais pour les maîtres d'œuvre et les prestataires de MRO soutenant les mises à niveau sur des flottes mixtes.

Paysage concurrentiel

Le marché de l'air based C4ISR est modérément concentré, les cinq premières entreprises représentant 55 % des revenus. Cependant, les normes d'architecture ouverte réduisent les barrières traditionnelles. Lockheed Martin et Northrop Grumman maintiennent de solides capacités d'intégration, tandis que Kratos Defense a obtenu des contrats de nacelles pour drones en proposant des charges utiles conformes à la MOSA à des coûts inférieurs de 40 %. Les acteurs majeurs acquièrent de plus en plus des entreprises de logiciels pour renforcer leurs capacités numériques, comme en témoigne l'acquisition en 2024 par Northrop Grumman d'une société d'analyse radar.

Des perturbateurs du secteur spatial commercial entrent également sur le marché. Par exemple, les terminaux Starlink ont été approuvés pour la modernisation d'aéronefs militaires, offrant une bande passante améliorée avec des dépenses en capital minimales. Des consortiums tels que Team Reaper combinent des expertises complémentaires pour obtenir des contrats de modernisation d'un milliard de dollars, répartissant les risques entre ses membres. La conformité avec des normes telles que DO-178C et MOSA devient une exigence critique ; les propositions ne disposant pas de ces certifications échouent souvent aux évaluations techniques malgré des prix compétitifs.

Dans une perspective d'avenir, les entreprises qui intègrent des systèmes de sécurité propriétaires avec des API ouvertes sont susceptibles de maintenir leur part de marché, tandis que celles qui n'arrivent pas à s'adapter risquent d'être banalisées. Le marché de l'air based C4ISR devrait trouver un équilibre entre les économies d'échelle et le besoin d'agilité, ouvrant la voie à une consolidation sélective axée sur les logiciels d'intelligence artificielle et les technologies de capteurs miniatures.

Leaders du secteur de l'air based C4ISR

Lockheed Martin Corporation

BAE Systems plc

L3Harris Technologies, Inc.

Northrop Grumman Corporation

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation qui privilégient l'interopérabilité de la couche de données et une intégration plus rapide du capteur au tireur créent une demande pour des systèmes de mission aéroportés modulaires, des middlewares et des communications résilientes couvrant l'air, le sol et l'espace. Aux États-Unis, l'Armée de terre a fait état de progrès dans l'établissement d'une base de référence de couche de données commune NGC2 (juin 2026) et a programmé un exercice de validation à l'échelle divisionnaire au National Training Center (Project Convergence-Capstone 6, juillet 2026), ce qui soutient la demande de nœuds aéroportés capables de publier, s'abonner et traduire des données sur des réseaux tactiques hétérogènes. Parallèlement, la demande budgétaire du DoD pour l'exercice 2026, de 23,2 milliards d'USD répartis entre les achats et la R-DT&E pour les systèmes C4I, renforce l'ampleur de l'engagement budgétaire en faveur des mises à niveau numériques de commandement et de contrôle impliquant des plateformes aéroportées, des passerelles et des applications de mission.

Les opportunités s'étendent également à l'interface air-espace, où la prolifération des architectures de détection spatiale et de suivi des missiles accroît le besoin de capacités aéroportées de relais, de guidage et de fusion dans des environnements contestés. L'attribution par la Space Development Agency d'environ 1,75 milliard d'USD pour 36 véhicules spatiaux Accelerated Missile Defense Tranche 3 (juillet 2026) et l'appel d'offres de prototype du Space Systems Command pour la numérisation des radars basés au sol (juin 2026) reflètent tous deux un investissement actif dans les réseaux de capteurs numérisés et les chaînes de données de qualité contrôle de tir intégré. Pour les fournisseurs de C4ISR aéroportés, cela laisse entrevoir une demande à court terme pour des passerelles interopérables, l'intégration SATCOM multibande, le traitement en périphérie aligné sur les contraintes de souveraineté des données, ainsi que des progiciels logiciels prêts à la certification pouvant être mis à jour fréquemment dans le cadre de contraintes d'architecture ouverte plutôt que liés à de longs cycles de renouvellement matériel.

Développements récents du secteur

- Juillet 2026 : L3Harris a reçu un contrat de suivi d'une valeur pouvant atteindre 499,6 millions d'USD pour soutenir le programme de capteurs aéroportés d'essais en vol de la Missile Defense Agency, avec des commandes s'étendant jusqu'en septembre 2036. Le contrat soutient l'instrumentation et la détection aéroportées utilisées pour évaluer les performances de la défense antimissile, renforçant la demande d'intégration d'avions de mission haut de gamme et de capacité de soutien à long terme.

- Avril 2026 : L3Harris a obtenu un deuxième client international pour sa plateforme d'alerte et de contrôle aéroportés Aeris X basée sur le Global 6500. Ce client supplémentaire élargit le portefeuille d'avions de mission spéciale dérivés de jets d'affaires et renforce un écosystème de fournisseurs de systèmes de mission axés sur les capteurs modulaires, les communications et l'intégration à architecture ouverte.

- Février 2026 : Lockheed Martin s'est vu attribuer un contrat de ventes militaires étrangères de 328,5 millions d'USD pour la production de systèmes de capteurs IRST21 Legion-ES destinés à Taïwan. L'accord élargit la base installée pour la détection passive en nacelle et le partage de données au sein des flottes de chasseurs, soutenant l'interopérabilité alliée et accélérant la demande d'intégration de traitement embarqué à haut débit et de liaisons de données sécurisées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du C4ISR aéroporté couvre la valeur des capacités aéroportées de commandement, de contrôle, de communications, d'informatique, de renseignement, de surveillance et de reconnaissance utilisées pour détecter, communiquer, traiter et soutenir les décisions pendant les missions sur les plateformes aériennes.

Exclusions du périmètre : le dimensionnement exclut les programmes C4ISR exclusivement spatiaux ainsi que les systèmes C4ISR purement terrestres ou navals qui ne sont pas installés sur une plateforme aérienne.

Aperçu de la segmentation

- Par type de système

- Systèmes C4

- Renseignement, surveillance et reconnaissance (ISR)

- Guerre électronique (GE)

- Par plateforme

- Avec équipage

- Voilure fixe

- Voilure tournante

- Sans pilote

- Avec équipage

- Par composant

- Matériel

- Logiciel

- Par utilisateur final

- Forces de défense

- Agences civiles et gouvernementales

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par définir ce qui est comptabilisé comme C4ISR aéroporté et ce qui ne l'est pas, puis par la construction d'un ensemble d'indicateurs de demande vérifiables d'année en année. Nous nous sommes appuyés sur des documents budgétaires de défense publics, des avis d'appel d'offres et d'attribution de contrats, ainsi que des communiqués officiels de programmes pour comprendre l'orientation et le calendrier des dépenses.

Pour les points de données, nous avons consulté des sources telles que les publications des ministères de la défense, les documents budgétaires parlementaires ou congressionnels, les régulateurs de l'aviation et de la défense, les statistiques commerciales et douanières pour les catégories d'électronique concernées, ainsi que les bases de données de brevets pour les technologies de détection et de communication. Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, les communiqués de presse et la presse spécialisée en défense de bonne réputation afin de recouper les plans de plateformes, les cycles de mise à niveau et les thématiques d'intégration. Dans certains cas, des abonnements payants pour les données financières d'entreprises, l'actualité et les données financières, les contrats et appels d'offres de défense, ainsi que des bases de données au niveau des avions et des moteurs ont été utilisés pour accélérer la vérification des signaux publics. La liste ci-dessus n'est pas exhaustive, et de nombreuses autres sources publiques ont été examinées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement acquis et installé, sur la manière dont le calendrier des mises à niveau évolue pendant les conflits, et sur la manière dont la répartition de la valeur entre matériel et logiciel tend à évoluer selon les plateformes. Nous nous sommes entretenus avec un ensemble d'intégrateurs de systèmes, de fournisseurs de sous-systèmes, d'utilisateurs de la défense et d'agences civiles ou gouvernementales à travers les principales régions d'exploitation afin d'affiner les hypothèses relatives à l'adoption, aux cycles de renouvellement et à la tarification.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 12 % | APAC : 49 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 33 % |

| Acteurs plus petits : 14 % | Managers : 56 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit en combinant une logique descendante et ascendante, tout en s'appuyant principalement sur une vue descendante qui reconstitue le bassin de demande à partir des schémas de dépenses de défense et des agences liés aux besoins de mission aéroportés. En pratique, nous sommes partis de l'activité des plateformes et des priorités de modernisation, puis avons traduit cela en contenu probable de C4ISR par type de système et par composant.

Plusieurs intrants clés ont été suivis car ils font évoluer le marché de manière prévisible, notamment la composition de la flotte entre avions pilotés à voilure fixe, avions pilotés à voilure tournante et plateformes sans pilote, les cycles de mise à niveau et de rénovation à mi-vie, le calendrier des acquisitions pour les suites ISR et de guerre électronique, ainsi que l'évolution vers l'intégration à architecture ouverte qui modifie le contenu logiciel au fil du temps. Le rythme des contrats, les délais d'approvisionnement en électronique et l'intensité des missions ont également été utilisés comme contrôles pratiques pour vérifier si les variations d'une année sur l'autre semblaient raisonnables.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios appuyée par un lissage des tendances sur les principaux moteurs, puis affinées à l'aide d'avis d'experts sur l'orientation budgétaire attendue et le déploiement des plateformes. Pour corroborer les totaux, des approximations sélectives ascendantes ont été réalisées à partir d'un échantillon de valeurs de programmes, du contenu type par plateforme et de la progression des prix des principaux sous-systèmes, puis les écarts ont été traités en appliquant des fourchettes d'adoption prudentes lorsque les résultats des entretiens étaient mitigés.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les évolutions budgétaires de défense, les schémas d'attribution de contrats et les jalons connus de mise à niveau des plateformes, puis tout écart notable a été examiné avant validation finale. Lorsqu'une région ou un type de système présentait une variation brusque non alignée avec ces signaux, les répondants ont été recontactés pour confirmer s'il s'agissait d'un changement réel ou d'un problème d'hypothèse.

Chaque rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, comme des annonces majeures d'acquisition, des changements de déploiement liés aux conflits, ou de nouveaux démarrages de programmes. Avant la livraison, une dernière révision est effectuée afin que le modèle reflète les dernières mises à jour publiquement disponibles et les notes de validation les plus récentes issues des entretiens primaires.

Comparaison du dimensionnement du marché du C4ISR aéroporté de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le C4ISR aéroporté peuvent varier, même lorsque l'intitulé du sujet semble similaire au premier abord. Les différences proviennent généralement de ce qui est comptabilisé comme périmètre aéroporté, de la manière dont les plateformes et composants sont regroupés, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque les budgets et les programmes évoluent.

Les principaux écarts se situent généralement dans les choix de périmètre et de calendrier, par exemple si les services sont inclus aux côtés du matériel et des logiciels, si les cas d'usage civils sont largement comptabilisés, et si l'estimation est ancrée à une seule année de référence ou à une reconstitution historique plus longue. Le calendrier de conversion des devises et le traitement des programmes de défense pluriannuels peuvent également écarter les valeurs, en particulier lorsque les attributions de contrats ne se traduisent pas en livraisons la même année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,76 milliards d'USD (2026) | |

| Éditeur du secteur A | 1,20 milliard d'USD (2024) | Utilise une année de référence antérieure et semble traiter le bassin de demande de manière plus restreinte, ce qui peut se produire lorsque seuls certains programmes militaires ou un ensemble limité de sous-systèmes aéroportés sont comptabilisés, la croissance étant ensuite appliquée à partir de ce point de départ plus réduit. |

| Éditeur du secteur B | 3,50 milliards d'USD (2025) | Inclut les services et une vision d'utilisation finale plus large dans son périmètre déclaré, ce qui peut augmenter la valeur pour l'année de départ, et utilise également un horizon plus long où des hypothèses de progression des prix plus lentes peuvent comprimer la croissance à court terme. |

Le tableau montre un écart important, principalement parce que l'année choisie comme point de départ et ce qui est inclus dans le périmètre ne sont pas alignés d'une publication à l'autre. Dans le modèle de Mordor Intelligence, le total est construit pour 2026 en ne prenant en compte que le matériel et les logiciels des systèmes C4 aéroportés, de l'ISR et de la guerre électronique sur les plateformes pilotées à voilure fixe, pilotées à voilure tournante et sans pilote. Lorsqu'un marché similaire est plutôt ancré à une année antérieure ou élargi pour inclure des services et des cas d'usage plus larges, la valeur déclarée change même si le besoin de mission sous-jacent est similaire. En maintenant les étapes de dimensionnement liées à des signaux clairs de plateformes et d'acquisitions, le chiffre final reste traçable et peut être reproduit lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'air based C4ISR ?

La taille du marché de l'air based C4ISR s'élève à 3,76 milliards USD en 2026.

À quel rythme le marché devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 4,65 %, atteignant 4,71 milliards USD d'ici 2031.

Quel type de système est en tête en termes de revenus et de croissance ?

Les systèmes de renseignement, surveillance et reconnaissance ont détenu une part de 42,35 % en 2025 et devraient afficher le CAGR le plus rapide de 6,47 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un CAGR de 5,08 % grâce aux grands approvisionnements en drones et à la perception croissante des menaces.

Quel rôle jouent les mandats d'architecture ouverte ?

Les normes MOSA et similaires permettent l'intégration de logiciels tiers, déplaçant la valeur vers les charges utiles modulaires et raccourcissant les cycles de mise à niveau.

Quels sont les principaux acteurs du marché ?

Lockheed Martin, Northrop Grumman, RTX, L3Harris et BAE Systems représentent collectivement environ 55 % des revenus mondiaux.

Dernière mise à jour de la page le: