Taille et part du marché des parachutes militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.32 Milliards de dollars |

| Taille du Marché (2031) | 2.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

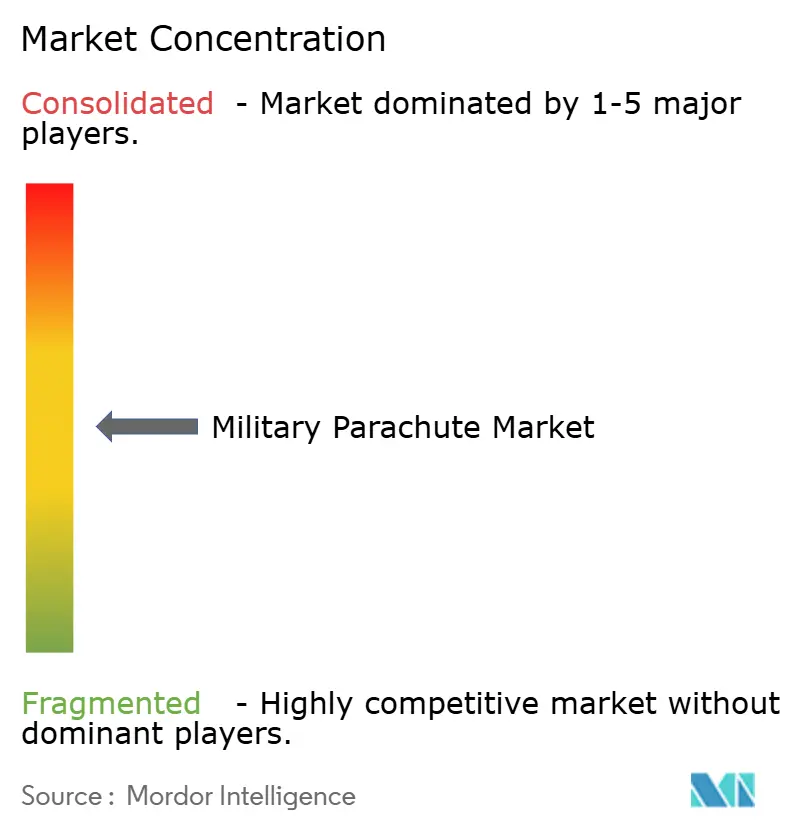

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des parachutes militaires par Mordor Intelligence

La taille du marché des parachutes militaires était évaluée à 2,21 milliards USD en 2025 et devrait croître de 2,32 milliards USD en 2026 pour atteindre 2,97 milliards USD d'ici 2031, à un TCAC de 5,06 % au cours de la période de prévision (2026-2031). Les augmentations budgétaires au sein de l'OTAN et dans la région Indo-Pacifique, combinées au passage des systèmes ronds aux systèmes à voilure souple guidés avec précision, continuent d'ouvrir de nouveaux cycles d'approvisionnement malgré les pressions sur les coûts. Les missions de largage humanitaire et la nécessité de soutenir des opérations dispersées ont accru la demande de voilures de fret directionnelles qui minimisent l'exposition aux zones de largage. Parallèlement, les hybrides drone-planeur émergents modifient le calcul concurrentiel, poussant les fabricants vers des kits de guidage intégrés et des offres en tissu intelligent qui améliorent les ratios de plané, réduisent le poids et soutiennent le vol autonome. Une consolidation modérée persiste, mais l'intérêt du capital-investissement et les acquisitions par des maîtres d'œuvre de défense élargissent le pipeline technologique et intensifient la rivalité sur le marché des parachutes militaires.

Principaux enseignements du rapport

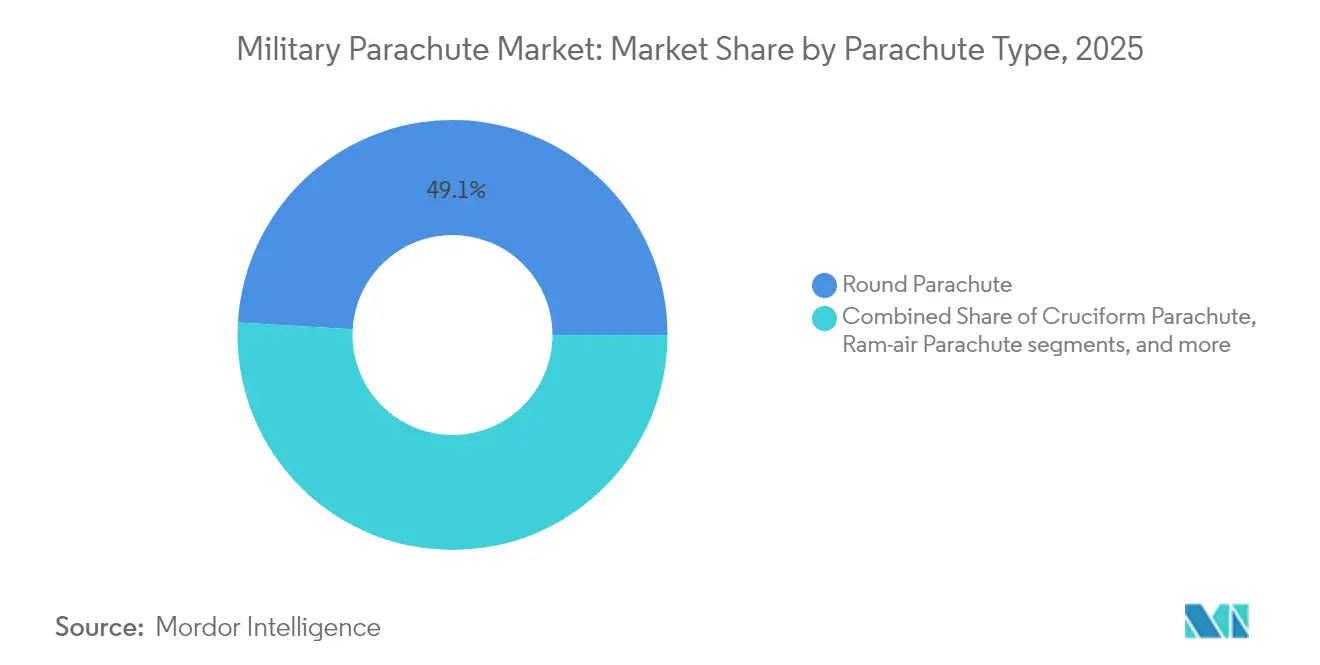

- Par type de parachute, les modèles ronds ont dominé avec 49,08 % de la part du marché des parachutes militaires en 2025 ; les systèmes à voilure souple devraient croître à un TCAC de 5,85 % jusqu'en 2031

- Par application, le largage de personnel représentait 55,02 % de la taille du marché des parachutes militaires en 2025, tandis que la livraison de fret progresse à un TCAC de 5,62 % jusqu'en 2031

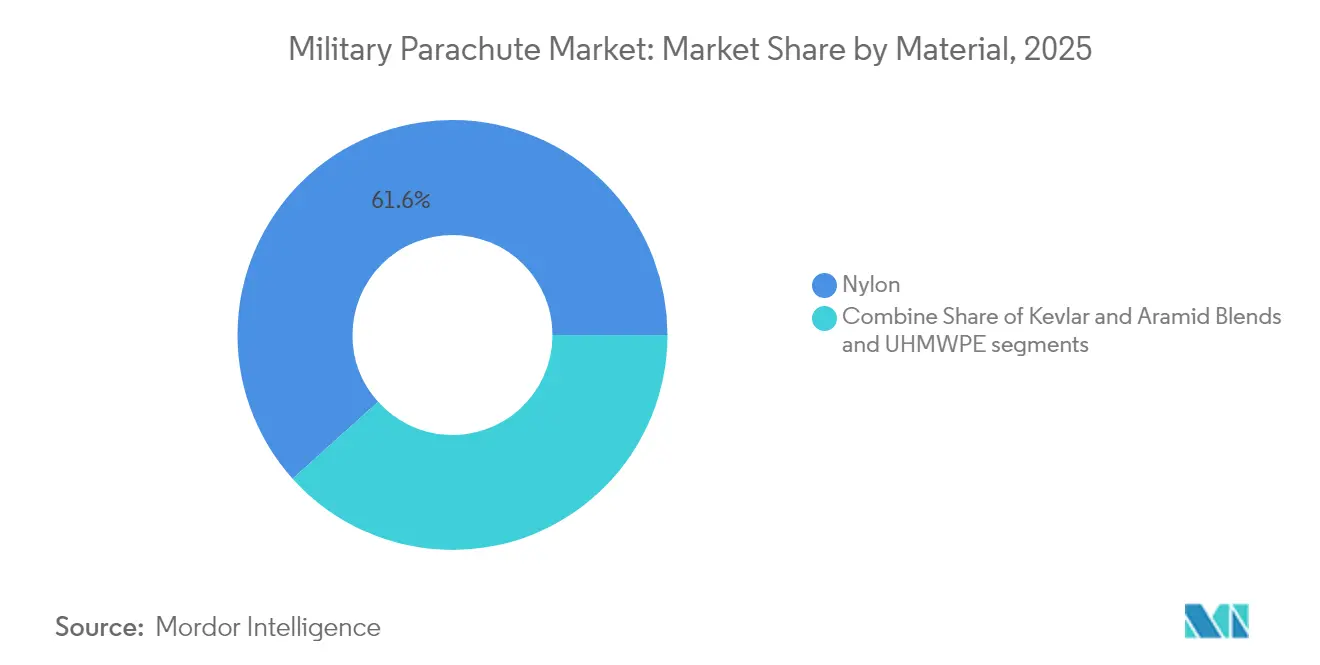

- Par matériau, le nylon a capturé 61,65 % de la part du marché des parachutes militaires en 2025 ; le PEHD-UHMWPE se développe à un TCAC de 6,78 % sur la même période.

- Par système de déploiement, le câble statique détenait 54,11 % de la part en 2025, tandis que les solutions de chute libre progressent à un TCAC de 6,07 % grâce aux exigences des opérations spéciales.

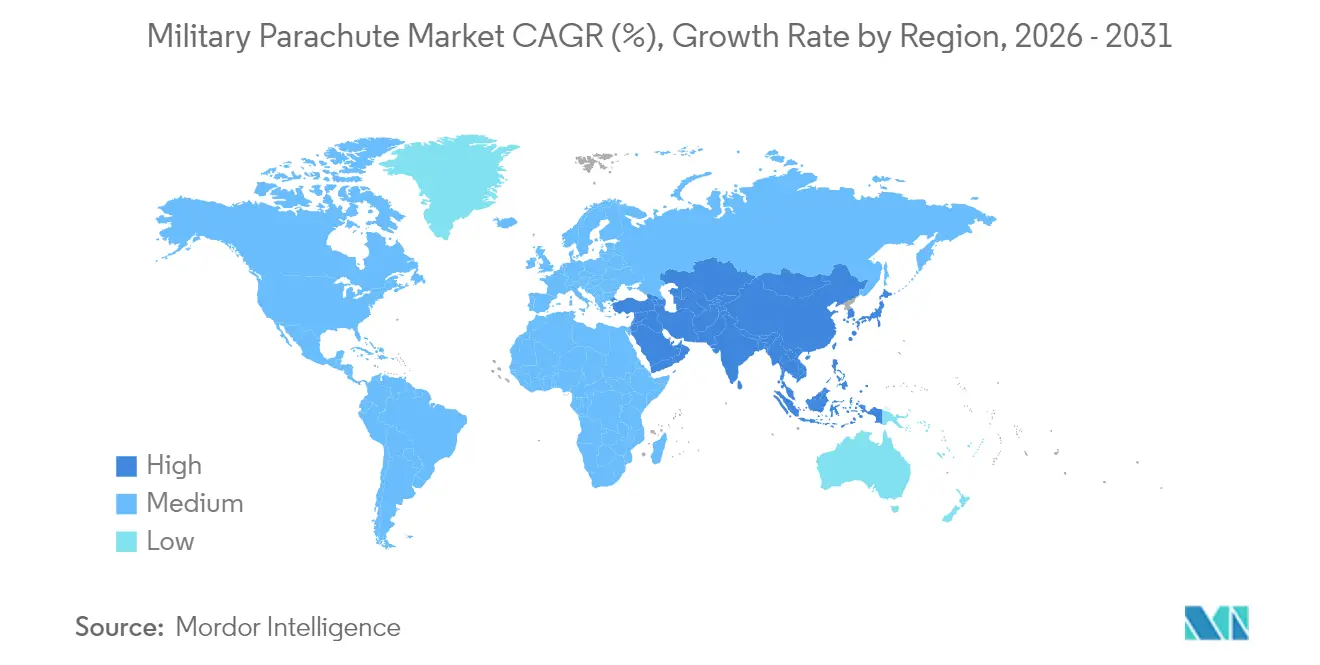

- Par géographie, l'Amérique du Nord représentait 40,78 % du marché mondial des parachutes militaires en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des parachutes militaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des dépenses de défense dans les principales nations de l'OTAN et de la région Indo-Pacifique | +1.8% | Amérique du Nord et Europe, cœur de l'APAC | Moyen terme (2 à 4 ans) |

| Expansion des unités d'opérations spéciales et aéroportées | +1.2% | Mondial, avec concentration dans les alliés de l'OTAN | Long terme (≥ 4 ans) |

| Passage aux systèmes à voilure souple guidés avec précision | +0.9% | Amérique du Nord et UE, débordement vers l'APAC | Moyen terme (2 à 4 ans) |

| Hausse des missions de largage humanitaire | +0.7% | Mondial, avec focus sur les zones de conflit | Court terme (≤ 2 ans) |

| Programmes de modernisation de l'entraînement | +0.6% | Mondial, avec accent sur les nations militaires avancées | Moyen terme (2 à 4 ans) |

| Capteurs miniaturisés permettant des voilures de surveillance de la santé | +0.4% | Amérique du Nord et UE initialement, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de défense dans les principales nations de l'OTAN et de la région Indo-Pacifique

Les membres de l'Alliance ont réévalué les scénarios de menace et relevé les normes de dépenses à 2 % du PIB, signalant des pipelines d'approvisionnement pluriannuels pour les actifs de livraison par parachute de nouvelle génération.[1]Source : Anthony Capaccio, "La double menace russo-chinoise pousse l'UE et les États-Unis à faire face à une augmentation massive des dépenses de défense," Bloomberg, bloomberg.com Les programmes Indo-Pacifiques ont suivi une trajectoire similaire, avec le Japon accueillant des exercices de défense insulaire réunissant 12 nations et l'Indonésie ajoutant des avions de transport CN235-220 configurés pour 34 parachutistes. Ces initiatives raccourcissent les cycles de remplacement, favorisent l'interopérabilité et génèrent des commandes récurrentes pour des systèmes capables de résister aux interférences de guerre électronique tout en maintenant la navigation en environnement de déni GPS. Les budgets d'approvisionnement associent de plus en plus les dépenses matérielles aux fonds de maintien en condition opérationnelle, en privilégiant les diagnostics de maintenance en tissu intelligent et en élargissant le marché adressable des parachutes militaires. Les fournisseurs démontrant des délais de certification rapides et des écosystèmes de support à fil numérique restent les mieux positionnés pour capter les allocations de financement destinées aux opérations contre des adversaires de premier rang.

Expansion des unités d'opérations spéciales et aéroportées

La compétition entre grandes puissances a déclenché une expansion mondiale des formations aéroportées d'élite, des 45 000 hommes des VDV russes à la 11e Division aéroportée réactivée de l'armée américaine. Ces unités recherchent des kits d'insertion à haute altitude et faible signature qui combinent performance de plané et pilotage autonome pour des atterrissages de précision. Des programmes tels que les Systèmes de mobilité aérienne du personnel — des parapentes motorisés d'une portée de 100 km — illustrent comment les hybrides parachute motorisé brouillent les frontières des catégories et élargissent l'enveloppe tactique. À mesure que les plafonds d'altitude s'élèvent vers 9 000 mètres, la demande s'intensifie pour des solutions d'intégration d'oxygène, des couches de protection thermique et des solutions de gréage rapide qui réduisent les délais avant le saut. L'effet net est une augmentation régulière des voilures spécialisées à prix premium sur le marché des parachutes militaires.

Passage aux systèmes à voilure souple guidés avec précision

La technologie à voilure souple est passée de niche à courant dominant à mesure que la maniabilité est devenue critique pour les zones de largage contestées.[2]Source : Safran Group, "Parachutes à voilure souple pour missions à haute altitude et ouverture haute," Safran, safran-group.com Le MMS-360 HG de Safran offre des ratios de plané de 5:1, tandis que le MCPS indien intègre des évents en tissu permettant des charges utiles de 200 kg à 9 000 mètres. Le CADS construit par le DRDO obtient une précision d'erreur circulaire probable de 100 mètres grâce à une logique de vol autonome liée à des algorithmes d'évitement du terrain. Les variantes de fret aéroporté couplent désormais l'électronique compatible JPADS avec des rubans de renforcement en PEHD-UHMWPE, favorisant l'indépendance vis-à-vis de la ligne de visée et réduisant le poids total du système.

Hausse des missions de largage humanitaire

Les contraintes d'accès aux zones de conflit ont augmenté la fréquence des largages de secours, de manière la plus visible à Gaza, où les équipages de C-130 ont largué 38 000 repas dans des conditions défavorables. La Royal Air Force a suivi avec 110 tonnes de fret humanitaire livrées par 120 parachutes, mettant en évidence la logistique centrée sur le parachute pour les opérations non combattantes. Pourtant, une défaillance de parachute lors d'un incident à Gaza, causant cinq décès, a propulsé les préoccupations de fiabilité au premier plan des politiques. En conséquence, les ONG et les agences de défense ont lancé des groupes de travail conjoints sur la redondance des matériaux de voilure et les mécanismes de déclenchement double, signalant une nouvelle demande de services de validation sur le marché des parachutes militaires.[3]Source : Rédacteurs MDPI, "État actuel de la recherche sur les fibres PEHD-UHMWPE haute performance," MDPI, mdpi.com Même si les coûts unitaires restent supérieurs au transport terrestre, la nécessité opérationnelle croissante maintient les largages humanitaires comme un facteur net positif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des tissus avancés et des kits de guidage | -0.8% | Mondial, avec impact aigu sur les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Certification stricte de sécurité et de navigabilité aérienne | -0.6% | Mondial, avec une intensité réglementaire variable | Long terme (≥ 4 ans) |

| Risque dans la chaîne d'approvisionnement en nylon haute ténacité et en Kevlar | -0.5% | Mondial, avec concentration dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Alternatives émergentes de ravitaillement par drone | -0.3% | Amérique du Nord et UE initialement, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des tissus avancés et des kits de guidage

Les fibres Kevlar offrant une ténacité à la rupture de 23 g/d et des températures de décomposition de 425 à 480 °C restent énergivores, ce qui fait monter les prix des produits finis. Les fils en PEHD-UHMWPE nécessitent des lignes d'extrusion et de filage en gel spécialisées qui restreignent les bases de fournisseurs et allongent les délais de livraison. Les kits de précision intégrant des liaisons GPS, inertielles et maillées Bluetooth multiplient les postes de nomenclature, rendant les systèmes guidés trois à cinq fois plus coûteux que les voilures rondes traditionnelles. Les compromis budgétaires s'accentuent à mesure que les programmes jonglent entre parachutes, drones et munitions rôdeuses dans des enveloppes d'approvisionnement finies. À moins que la production en volume ne s'intensifie ou que des fibres alternatives n'émergent, l'inflation des coûts freinera les taux d'adoption dans certains segments du marché des parachutes militaires.

Certification stricte de sécurité et de navigabilité aérienne

La partie 105 de la FAA impose des cycles de reconditionnement de 180 jours pour les parachutes de secours synthétiques et lie la conformité des équipements à la disponibilité des licences de gréeur, prolongeant les délais de mise en service. La norme ASTM F3322-18 régit désormais les systèmes de récupération par parachute sans pilote, étendant la complexité de la matrice d'essais aux petits planeurs de fret. Les goulots d'étranglement de la certification se sont intensifiés à mesure que les autorités de l'aviation harmonisaient les exigences civiles et militaires, générant des charges administratives que les petits fournisseurs peinent à absorber. Parallèlement, les conseils de navigabilité propres à chaque service ont imposé des essais en chambre climatique et en soufflerie qui allongent les spirales de développement de 18 à 24 mois. Ces obstacles augmentent les coûts de changement et tempèrent la croissance sur le marché des parachutes militaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de parachute : les systèmes à voilure souple font évoluer la précision

Les voilures rondes détenaient 49,08 % du marché des parachutes militaires en 2025, conservant leur dominance grâce à leur capacité de largage en masse rentable et à leur intégration dans les inventaires existants. Bien que plus faibles en volumes unitaires, les modèles à voilure souple s'accélèrent à un TCAC de 5,85 % grâce à des ratios de plané de 5:1 et des profils directionnels pour les insertions en environnement de déni GPS. La taille du marché des parachutes militaires pour les variantes à voilure souple devrait augmenter régulièrement à mesure que les mandats de l'OTAN incluent la directionnalité et les options autonomes dans les nouveaux appels d'offres. Les modèles cruciformes répondent à des missions de fret de niche, offrant un contrôle équilibré de la traînée et des oscillations qui protège les charges fragiles à l'atterrissage. Les parachutes annulaires et de freinage servent de solutions d'éjection et de récupération pour les sièges d'avions à réaction rapide, où une inflation rapide et des caractéristiques de traînée quasi stables sont impératives.

L'attention de l'industrie s'est déplacée vers l'intégration de nacelles de propulsion hybrides dans les structures à voilure souple, créant des profils de descente semi-motorisés qui étendent les enveloppes de plané au-delà de 60 km. Cette convergence avec l'aviation ultra-légère nécessite de nouveaux programmes de formation au gréage et des bases de navigabilité multi-domaines combinant les normes habitées et non habitées. Les fournisseurs expérimentant des surfaces de contrôle en tissu actif conçoivent des voilures dont la mécanique de déformation cellulaire s'ajuste en vol, positionnant les systèmes à voilure souple à la frontière du marché des parachutes militaires. L'adoption continue de dépendre des points de basculement de la rentabilité et de la disponibilité de chimies de batteries tolérantes aux conditions de refroidissement à haute altitude.

Par application : la livraison de fret gagne en importance stratégique

Les largages de personnel représentaient 55,02 % du chiffre d'affaires 2025, les brigades aéroportées et les unités d'opérations spéciales s'appuyant sur les parachutes pour les insertions en zones contestées. Pourtant, le largage de fret a progressé à un TCAC de 5,62 %, porté par la doctrine des opérations distribuées et les missions de ravitaillement à basse altitude exigeant une précision inférieure à 100 mètres. La taille du marché des parachutes militaires allouée aux applications de fret augmentera parallèlement aux besoins humanitaires en zones de conflit et aux plateformes de livraison à haute altitude et grande vitesse. Les segments d'entraînement maintiennent des budgets stables ; les simulateurs et les aides au gréage basées sur la réalité virtuelle comblent les lacunes des instructeurs tout en réduisant les taux d'accidents lors des sauts réels.

La fusion technologique est la plus apparente dans les largages de fret où des planeurs autonomes tels que Grasshopper complètent les parachutes en étendant la distance de sécurité tout en préservant des profils de coût jetables. Les algorithmes de plané et de flare fonctionnent avec les étapes de réefing de la voilure pour ajuster la descente à mesure que les vecteurs de vent changent, améliorant la fiabilité de l'approvisionnement pour les unités au niveau du peloton. Une telle pollinisation croisée élargit les dépenses adressables et invite à une concurrence intermodale susceptible de plafonner la croissance en volume des voilures de fret conventionnelles. En conséquence, les fournisseurs intègrent des kits de guidage modulaires qui modernisent les systèmes ronds ou cruciformes, préservant les stocks existants tout en répondant aux mandats de précision, maintenant ainsi l'élan sur le marché des parachutes militaires.

Par matériau : les composites avancés défient la domination du nylon

Le nylon a conservé 61,65 % de la part du marché des parachutes militaires en 2025, soutenu par des chaînes d'approvisionnement matures et une résilience à basse température. Le PEHD-UHMWPE a enregistré la trajectoire la plus rapide à un TCAC de 6,78 % en offrant une amélioration du rapport résistance/poids de 60 % permettant des charges utiles et des plafonds d'altitude plus élevés. La taille du marché des parachutes militaires pour les systèmes à base de PEHD-UHMWPE devrait croître à mesure que les bureaux d'approvisionnement privilégient la durée de vie en fatigue et la tolérance balistique dans les spécifications des voilures. Les mélanges Kevlar et para-aramide répondent aux applications à risque critique, notamment le sauvetage de pilotes et l'infiltration des forces spéciales, où la tolérance à la chaleur et à l'abrasion prime sur les considérations de coût.

L'adoption des composites soulève cependant des questions de recyclabilité et de réparation sur le terrain. Les tissus en nylon acceptent les réparations de couture conventionnelles, tandis que le PEHD-UHMWPE nécessite un scellement au couteau thermique et des adhésifs spécialisés, compliquant la logistique des dépôts avancés. Les fabricants répondent à cela en proposant des stations de réparation mobiles en kit et en associant des pièces composites à des résines durcissables aux UV qui se solidifient en moins de trois minutes. Pendant ce temps, la frontière de la recherche explore des fils électroconducteurs qui surveillent les contraintes de la voilure en vol, permettant aux gréeurs de prédire les points de fin de cycle de vie et de réduire les mises au rebut prématurées. Ces initiatives en tissu intelligent pourraient propulser une nouvelle vague de différenciation sur le marché des parachutes militaires.

Par système de déploiement : les avancées de la technologie de chute libre

Les systèmes à câble statique représentaient 54,11 % du chiffre d'affaires en 2025, et leur fiabilité les rendait indispensables pour les largages au niveau de la brigade et la formation aéroportée de base. Les variantes de chute libre ont progressé à un TCAC de 6,07 %, reflétant la croissance des opérations spéciales et la recherche de profils d'infiltration à haute altitude et faible signature. La taille du marché des parachutes militaires attachée aux systèmes de chute libre reçoit une impulsion supplémentaire des dispositifs modernes d'activation automatique qui réduisent les taux d'accidents à des altitudes supérieures à 7 600 mètres. Le test de chute libre MCPS à 8 200 mètres de l'Inde a mis en évidence les efforts d'autonomie nationale, tandis que le système Stayer russe a élargi les enveloppes de charge utile à 180 kg sur une plage de 700 à 10 000 mètres.

Les progrès de la fusion de capteurs ont réduit les altitudes d'ouverture de voilure requises sans sacrifier l'intégrité structurelle, offrant aux parachutistes de plus grandes boîtes de plané et des fenêtres d'exposition plus courtes. Comme ceux éprouvés sur le programme T-7A Red Hawk, les parachutes de siège éjectable à longue durée empruntent des concepts de construction en tissu de chute libre pour réduire les charges sur la colonne vertébrale des pilotes. À l'avenir, les modèles d'équipes mixtes habitées-non habitées verront le personnel en chute libre guider des pods d'approvisionnement jetables pendant la descente, fusionnant la conscience situationnelle et la livraison logistique en une seule sortie de levage. Un tel mélange opérationnel garantit que l'innovation en chute libre reste un pilier stable de croissance sur le marché des parachutes militaires.

Analyse géographique

L'Amérique du Nord a dominé le marché des parachutes militaires avec une part de 40,78 % en 2025, aidée par la demande de 842 milliards USD du Département de la Défense américain privilégiant les améliorations de la survivabilité, les augmentations de la prime de risque et les essais de livraison aérienne de nouvelle génération. Les véhicules contractuels tels que les attributions pluriannuelles à livraisons et quantités indéfinies sous-tendent la stabilité du volume à long terme et créent des économies d'échelle favorables pour les fournisseurs américains en place. Les sauts conjoints du Canada avec les unités américaines à Fort Liberty ont renforcé les agendas d'interopérabilité qui stimulent la standardisation transfrontalière et la mise en commun des stocks de parachutes de secours.

L'Europe suit en tant qu'arène mature mais centrée sur l'innovation, où les tests de planeurs d'approvisionnement Airbus A400M de la France et les largages d'aide humanitaire à grande échelle à Gaza du Royaume-Uni mettent en lumière des technologies de niche indisponibles ailleurs. Les projets d'harmonisation de l'OTAN continuent de pousser vers des assemblages à câble statique et à voilure souple interchangeables, réduisant les doublons et élargissant les champs d'appels d'offres concurrentiels. Les préoccupations sécuritaires sur le front oriental ancrent davantage les dépenses dans les rénovations des brigades aéroportées, assurant une demande soutenue même si la discipline budgétaire se resserre.

L'Asie-Pacifique affiche le TCAC le plus rapide à 5,47 % jusqu'en 2031, propulsée par les percées de la Chine en mécanique de largage par planeur longue portée et le déploiement du MCPS indigène de l'Inde. L'exercice d'île isolée réunissant 12 nations au Japon et la commande de CN235-220 par l'Indonésie illustrent l'engagement régional envers le transport stratégique et la capacité de réponse rapide. Des économies émergentes telles que les Philippines, la Malaisie et le Vietnam participent désormais à des exercices aéroportés multilatéraux, ouvrant de nouveaux segments adressables pour les fournisseurs de niveau intermédiaire prêts à localiser le soutien au gréage et à la maintenance. Collectivement, ces vecteurs cimentent l'Asie-Pacifique comme le théâtre d'expansion pivot sur le marché mondial des parachutes militaires.

Paysage réglementaire

La passation de marchés et l'utilisation des parachutes militaires sont façonnées par des règles superposées de navigabilité et de performance qui rendent plus difficile la qualification de nouveaux fournisseurs. Aux États-Unis, les achats du DoD s'appuient sur des spécifications militaires telles que MIL-DTL-6645 pour les ensembles de parachutes et sur les pratiques d'inspection et de classification des défauts liées à ces spécifications. L'éligibilité des composants est renforcée par le processus de la liste des produits qualifiés (QPL) de la Defense Logistics Agency (DLA) (par exemple, QPL-6645), qui lie l'attribution des marchés à une qualification démontrée et à une conformité documentée.

L'utilisation opérationnelle et le maintien en état de navigabilité suivent également la politique de navigabilité. La DoD Instruction 5030.61 (publiée en décembre 2024) fixe les attentes du Département de la Défense en matière de navigabilité à travers les programmes, tandis que la réglementation FAA 14 CFR Part 105 influence les normes de gréage, de pliage et de cycles de repliage des réserves que les contractants doivent intégrer dans leurs modèles de formation et de soutien. Au Royaume-Uni, le cadre de la Military Aviation Authority (MAA), incluant RA 1701 et la surveillance de la Type Airworthiness Authority, relie l'équipement aéroporté approuvé à la gestion continue de la navigabilité. Cela influence la manière dont les fournisseurs structurent les preuves de vérification, les registres de maintien en condition opérationnelle et l'alignement avec la mise en service.

Analyse de la chaîne de valeur

La chaîne de valeur des parachutes militaires commence par des matières premières et des composants qualifiés, puis progresse à travers la conception, les essais, la certification, la fabrication et l'acceptation gouvernementale, avant de passer aux écosystèmes de gréage et de formation au niveau des unités. Côté intrants, les textiles à haute ténacité (nylon, aramides, UHMWPE), les sangles, les cordages, la quincaillerie métallique et, de plus en plus, l'électronique (kits de guidage, dispositifs d'activation, capteurs) doivent répondre aux spécifications militaires. Pour les flux du DoD américain, de nombreux composants et produits finis doivent également obtenir l'éligibilité via les voies de qualification de la DLA, telles que la structure QPL/QPD pour les articles MIL-DTL-6645. Ce verrou de qualification restreint la sélection des fournisseurs, entraîne des processus fortement documentés, et peut affecter les décisions d'approvisionnement pour les fibres spécialisées lorsque la concentration des fournisseurs et les délais sont serrés.

En aval, les fabricants OEM de parachutes de premier plan et les intégrateurs spécialisés assemblent les systèmes de personnel et de fret, complètent les essais de qualification et la production de preuves de navigabilité, et livrent via des dispositifs contractuels de défense, y compris des arrangements de type source unique et IDIQ. L'activité récente dans ce domaine montre également comment les exigences remontent des utilisateurs finaux vers la chaîne, comme l'attribution par le US Marine Corps Systems Command d'un contrat de source unique à Airborne Systems North America pour les parachutes du Container Delivery System (CDS) et du Joint Precision Airdrop System (JPADS) (attribué en mars 2026), ce qui renforce le rôle des acteurs historiques disposant d'une qualification prouvée et d'une capacité de montée en charge. Les efforts nationaux de développement et de validation alimentent également la chaîne, notamment la validation par Gliders India Limited d'un système de parachute haute altitude à la zone de largage de Malpura à Agra (février 2026). Cela souligne le rôle des champs d'essai, des laboratoires des services et des organisations de sécurité des vols dans la conversion des prototypes en équipements déployables.

Paysage concurrentiel

Le marché des parachutes militaires reste modérément consolidé. Les leaders historiques Airborne Systems, Safran et Mills Manufacturing détiennent des positions d'approvisionnement de plusieurs décennies fondées sur des capacités intégrées de conception, de production et de certification. Leurs portefeuilles couvrent désormais les voilures souples tactiques, les voilures rondes pour largage en masse et les kits de fret spécialisés, soutenus par des réseaux mondiaux de centres de réparation qui ancrent les revenus de support sur la durée de vie. Les tensions concurrentielles se sont accentuées lorsque HEICO a acquis les divisions Aerial Delivery and Descent Devices de Capewell, renforçant l'intégration de l'éjection de cockpit et de la livraison de fret sous une seule bannière.

Des entrants en capital-investissement comme Argyle Capital Partners ont injecté de nouveaux capitaux dans des maisons textiles de niche comme International Custom Products, accélérant les mises à niveau des métiers automatisés et la numérisation des processus ISO 9001 qui bénéficient aux clients à volume moyen. Les start-ups se concentrent sur le guidage autonome, les tissus sensorisés et les systèmes hybrides planeur-parachute qui surpassent les voilures traditionnelles sur les métriques de précision tout en promettant une intégration rapide sur le terrain. Pour défendre leurs parts, les acteurs en place regroupent des services de maintenance activés par logiciel — illustrés par la plateforme de réalité augmentée SAFEDROP XR de BANC3 — pour compenser l'érosion potentielle des volumes par des contrats de support à haute marge.

Les stratégies des fournisseurs convergent autour de l'intégration verticale des tissus, du matériel de gréage et de l'avionique. Safran, par exemple, couple sa famille de voilures souples MMS avec des consoles d'oxygène et des combinaisons thermiques, livrant des kits de mission HAHO tout compris qui simplifient les audits d'approvisionnement. Airborne Systems pilote des registres de numéros de série basés sur la blockchain pour suivre les cycles de vie des voilures et anticiper les délais de reconditionnement, se différenciant par la transparence des données dans un environnement de contrôle de certification croissant. Le dépassement technologique et le regroupement orienté services garantissent que le marché des parachutes militaires reste attractif pour les innovateurs malgré la persistance des barrières à l'entrée.

Leaders de l'industrie des parachutes militaires

Airborne Systems North America

Safran SA

IrvinGQ

Aerodyne Research LLC

Mills Manufacturing Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les achats de modernisation et de maintien en condition continuent de créer des opportunités adressables à la fois pour l'aérolargage de personnel et de fret, les véhicules contractuels et l'intégration de plateformes fonctionnant comme des signaux de demande à court terme plutôt que comme des prévisions abstraites. Aux États-Unis, les actions récurrentes de production et de maintien en condition (y compris une attribution de l'Army Contracting Command à Airborne Systems pour la production de parachutes T-11 en février 2026, et une attribution de source unique du Marine Corps Systems Command à Airborne Systems North America pour les parachutes CDS et JPADS en mars 2026) indiquent des cycles continus de remplacement et de réapprovisionnement. Les acteurs historiques certifiés peuvent augmenter les volumes dans ces programmes, tandis que les seconds fournisseurs qualifiés disposent d'un espace de croissance lorsqu'ils peuvent répondre aux exigences de navigabilité, de QPL et d'essais. Par ailleurs, la 58th OSS de la base Kirtland AFB a émis un avis de source unique (FA9401-26-Q-0007, daté du 25 février 2026) pour les parachutes basse silhouette BA-30 de Butler Parachute Systems et les dispositifs de sécurité CYPRES, renforçant la demande pour des solutions spécialisées basse silhouette et intégrant des dispositifs de sécurité pour l'usage de formation et opérationnel.

Des lacunes axées sur les capacités se forment également autour de la logistique à plus longue portée et contestée, où la livraison de fret guidée et les kits de guidage rétrofit deviennent des leviers d'achat. L'initiative de l'armée américaine visant à développer le Long-Range JPADS (LR-JPADS) avec intégration de propulsion (mars 2026) illustre une volonté d'étendre la livraison à distance de sécurité et d'améliorer la précision sous menace. Cela peut bénéficier aux fournisseurs qui regroupent voile, gréage et guidage en kits modulaires rétrofits pour les inventaires existants. En Europe, la modernisation des plateformes aériennes liées aux opérations spéciales soutient une traction supplémentaire pour les équipements de parachutage et de livraison aérienne, notamment le début de la réception par l'Aviation légère de l'armée de terre française de la variante NH90 TTH TFRA Standard 2 pour le 4e Régiment d'Hélicoptères des Forces Spéciales (juin 2026). Cela relie les modernisations d'aéronefs aux achats d'équipements d'insertion aéroportée et de réapprovisionnement associés.

Développements récents du secteur

- Juin 2026 : l'Aviation légère de l'armée de terre française a commencé la réception de la variante d'hélicoptère NH90 TTH TFRA Standard 2 pour le 4e Régiment d'Hélicoptères des Forces Spéciales (4e RHFS). La configuration de la plateforme prend en charge le transport de troupes, les missions de fret et les opérations de parachutage, renforçant la traction de la demande pour les équipements d'insertion aéroportée et de livraison aérienne compatibles dans le cadre de la modernisation de l'aviation des opérations spéciales.

- Août 2025 : IrvinGQ Limited s'est vu attribuer un contrat de 25 millions GBP pour fournir le système de livraison aérienne PRIBAD pour les aéronefs Atlas A400M britanniques, incluant un soutien en service pouvant aller jusqu'à 10 ans. Cette attribution signale un investissement continu dans des capacités de livraison aérienne spécialisées et des structures de soutien à long terme qui favorisent les fournisseurs disposant d'une capacité intégrée de conception, de qualification et de maintien en condition.

- Avril 2024 : Airborne Systems North America a reçu un contrat de 14,9 millions USD (W911QY-24-F-0105) pour la production de parachutes T-11. Cette commande prolonge la cadence de production du système de parachute de personnel de l'armée américaine et maintient la capacité industrielle pour un équipement d'aérolargage de troupes certifié et à haut volume.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre la valeur annuelle des systèmes de parachutes militaires neufs achetés pour un usage de personnel, de fret, de décélération et de formation par les agences de défense dans le monde entier. Il comprend les éléments essentiels du système tels que les voiles, les harnais, les mécanismes de largage et les kits de guidage embarqués.

Exclusions de portée : nous excluons les revenus de maintenance après-vente, ainsi que les parachutes récréatifs et de rentrée spatiale.

Aperçu de la segmentation

- Par type de parachute

- Parachute rond

- Parachute cruciforme

- Parachute à voilure souple

- Parachute annulaire/de freinage

- Autres

- Par application

- Largage de personnel

- Largage de fret

- Entraînement

- Par matériau

- Nylon

- Mélanges Kevlar et aramide

- Polyéthylène à très haute masse moléculaire (PEHD-UHMWPE)

- Par système de déploiement

- Câble statique

- Chute libre

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour ancrer le bassin de demande et confirmer où se situent habituellement les budgets d'achat, avant que les hypothèses ne soient finalisées. Nous nous sommes appuyés sur des signaux publics tels que les documents budgétaires de défense, les notes d'achat parlementaires ou congressionnelles, et les communiqués d'attribution de contrats provenant de portails d'appels d'offres officiels, qui aident à indiquer les cycles d'achat et le calendrier des programmes.

Pour assurer la cohérence des définitions, nous avons également consulté des sources telles que les régulateurs de défense et de l'aviation pour le contexte de sécurité et de certification, les statistiques douanières et commerciales pertinentes pour les flux de textiles et de tissus techniques, ainsi que les organismes de normalisation et les recherches scientifiques évaluées par des pairs décrivant les tissus de parachute et l'utilisation des aramides. Les dépôts d'entreprises, les présentations investisseurs, les sites d'associations et une couverture médiatique crédible ont été utilisés pour vérifier de manière croisée la portée des produits, les délais de livraison et les changements de capacité annoncés, puis des abonnements payants sélectifs pour les données financières d'entreprises et les recherches de brevets ont été utilisés pour combler les lacunes lorsque les détails publics étaient insuffisants. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes auprès des parties prenantes en achats et maintien en condition, des intégrateurs, des spécialistes de composants et des distributeurs impliqués dans les programmes militaires aéroportés et d'aérolargage. Comme les habitudes d'achat varient selon la région et la maturité du programme, nous avons couvert l'APAC, l'EMEA et les Amériques pour valider la logique de prix, les délais de livraison et ce qui est généralement compté comme un système complet par rapport à un achat de composant seul.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 14 % | APAC : 50 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 31 % |

| Petits acteurs : 15 % | Managers : 50 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement commence par une construction descendante où les signaux d'achat de défense sont convertis en un bassin de demande pratique pour les systèmes de parachutes, puis mis en correspondance avec les besoins de remplacement et de formation sur la période de prévision. Pour garder les chiffres ancrés, les résultats sont vérifiés avec des approximations ascendantes sélectives, telles que des fourchettes de prix de systèmes échantillonnés multipliées par la demande unitaire estimée pour les programmes d'aérolargage de personnel et de fret, suivies de vérifications de cohérence par canal et par contrat.

Les principales entrées utilisées dans le modèle incluent des indicateurs tels que l'état de préparation des forces aéroportées et le rythme de formation, les exercices d'aérolargage planifiés et les calendriers de modernisation, les allocations budgétaires d'achat par domaine de capacité, les évolutions du mix entre systèmes statiques et à voile-aile, et l'évolution observée des prix des textiles techniques et des matériaux à base d'aramide. Lorsque les preuves sont incomplètes pour les programmes plus petits, nous combinons les lacunes en utilisant la cadence documentée des programmes, la composition typique des kits, et des hypothèses unitaires prudentes, puis nous revérifions les totaux implicites par rapport aux schémas d'achat partagés lors des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée afin que la croissance du scénario de base reflète les plans d'achat confirmés, tandis que les scénarios alternatifs capturent les changements d'intensité de formation, de calendrier budgétaire ou de retards de programme. Les hypothèses d'évolution des prix restent simples et transparentes, utilisant l'inflation et la direction des coûts des matériaux comme intrants, puis alignant les fourchettes finales sur ce que les répondants primaires observent dans les appels d'offres et renouvellements récents.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs niveaux afin de détecter rapidement les résultats inhabituels. Nous comparons les totaux du modèle avec des signaux indépendants tels que les valeurs d'attribution de contrats, les calendriers de programmes connus et la demande unitaire implicite issue des indicateurs de formation et de préparation opérationnelle, puis les écarts sont examinés avant validation finale.

Lorsqu'un chiffre semble incorrect, le déclencheur consiste à revérifier l'alignement de la portée, à réexécuter la logique de prix et d'unités, et à recontacter les sources pour confirmer ce qui a été inclus dans un événement d'achat et pour quelle année il doit être reconnu. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et une dernière révision avant livraison est réalisée afin que les clients reçoivent la vision la plus récente disponible au moment de la publication.

Taille du marché des parachutes selon Mordor Intelligence par rapport aux autres estimations publiées

Les chiffres de taille de marché publiés pour les parachutes peuvent sembler très éloignés même lorsqu'ils semblent traiter de produits similaires, car les limites et les choix de calendrier ne sont pas les mêmes. Les différences proviennent généralement de ce qui est considéré comme un système complet par rapport à un ensemble de composants, du fait que seuls les achats neufs soient comptés ou non, et de la manière dont la conversion des devises est gérée à travers les cycles contractuels pluriannuels.

Un écart lié à l'actualisation apparaît lorsque la tarification et le calendrier de reconnaissance sont mis à jour à des moments différents, en particulier pour les achats de défense qui glissent entre les exercices fiscaux. En maintenant les taux de change et l'évolution du prix de vente moyen alignés sur l'année indiquée de la valeur du marché, puis en soumettant les totaux à des tests de résistance par rapport aux signaux d'attribution de contrats et aux vérifications de la cadence des programmes, la taille du marché de 2026 selon Mordor Intelligence reste plus proche de l'activité d'achat observable plutôt que des dépenses d'équipement plus larges.

Comparaison des références

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,32 milliards USD (2026) | |

| Éditeur sectoriel A | 0,75 milliard USD (2025) | Utilise une portée de parachutes plus large qui combine la demande militaire avec la demande civile et récréative, et la valeur est ancrée à une année différente, ce qui modifie le calendrier des devises et les niveaux de prix. |

| Éditeur sectoriel B | 0,67 milliard USD (2024) | Combine les applications militaires et commerciales et compte souvent les ventes de composants avec les systèmes, tandis que l'année de base antérieure peut sous-estimer les rebonds ultérieurs des cycles d'achat et les mises à jour de prix. |

Dans l'ensemble, l'écart s'explique principalement par les limites de portée et les choix de calendrier plutôt que par l'arithmétique. Lorsque les achats militaires uniquement systèmes sont séparés des usages civils et que les hypothèses de prix et de devises spécifiques à l'année sont actualisées en phase avec l'activité d'achat, le total de marché résultant devient plus facile à retracer, à reproduire et à défendre.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des parachutes militaires ?

Le marché des parachutes militaires s'élevait à 2,32 milliards USD en 2026 et devrait atteindre 2,97 milliards USD d'ici 2031, reflétant un TCAC de 5,06 %.

Quel type de parachute connaît la croissance la plus rapide ?

Les systèmes à voilure souple se développent à un TCAC de 5,85 % jusqu'en 2031 grâce à leurs profils directionnels et guidés avec précision.

Pourquoi la demande de largage de fret augmente-t-elle ?

La doctrine des opérations distribuées et les besoins en secours humanitaires font progresser les revenus du largage de fret à un TCAC de 5,62 %.

Quel segment de matériau affiche la croissance la plus élevée ?

Les tissus en PEHD-UHMWPE, appréciés pour leurs avantages en termes de rapport résistance/poids, progressent à un TCAC de 6,78 %.

Quelle région offre la plus grande croissance future ?

L'Asie-Pacifique est en tête avec un TCAC de 5,47 % alors que la Chine, l'Inde et les partenaires régionaux accélèrent leurs programmes de modernisation aéroportée.

Quel frein clé pourrait ralentir l'expansion du marché ?

La hausse des coûts des tissus avancés et des kits de guidage intégrés constitue le principal frein lié aux coûts pour l'adoption de nouveaux systèmes.

Dernière mise à jour de la page le: