Taille et Part du Marché des Missiles Air-Air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

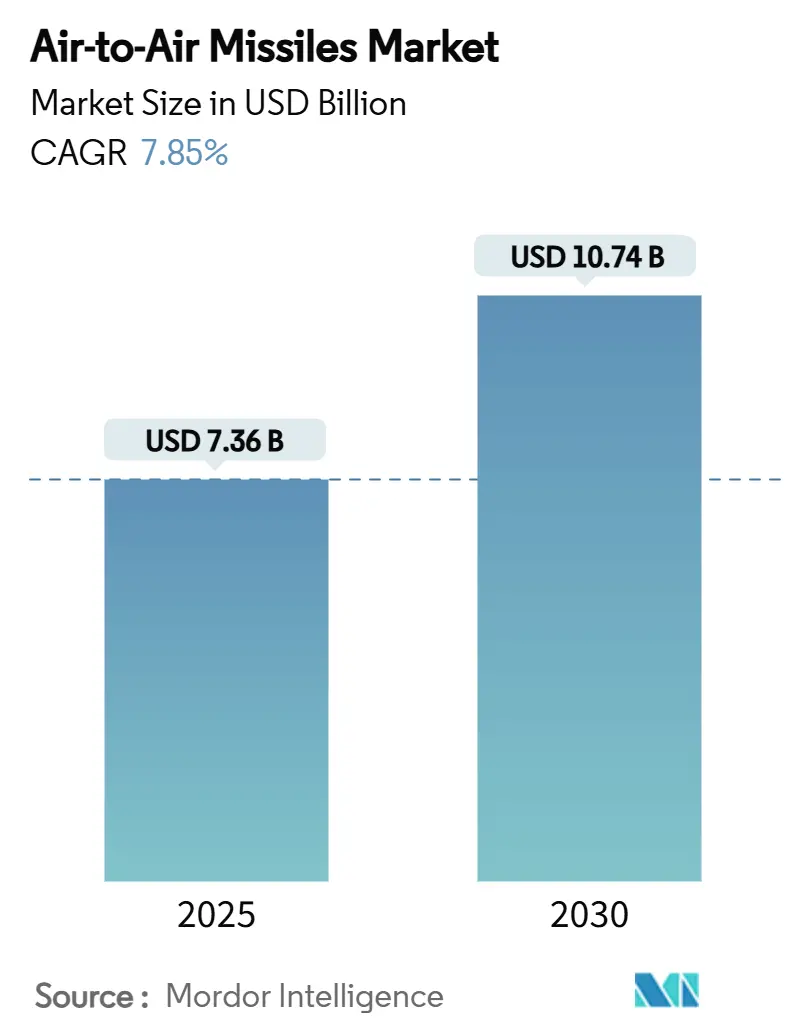

| Taille du Marché (2025) | 7.36 Milliards de dollars |

| Taille du Marché (2030) | 10.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.85% CAGR |

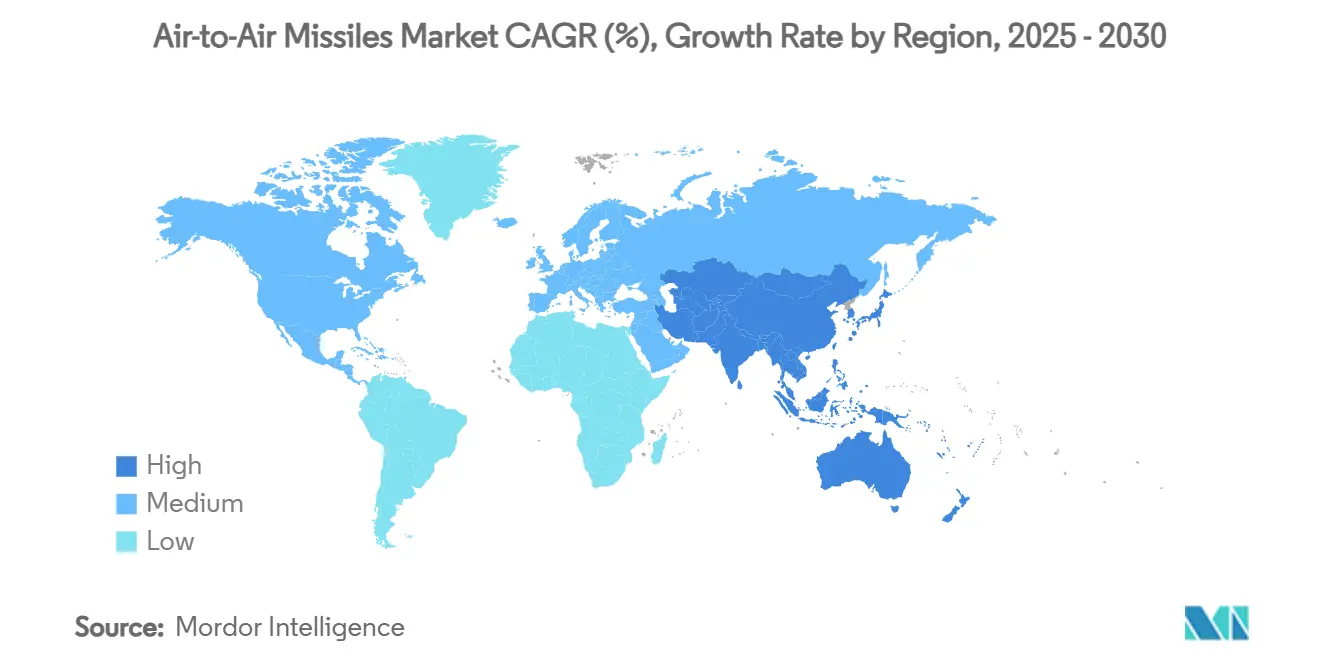

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

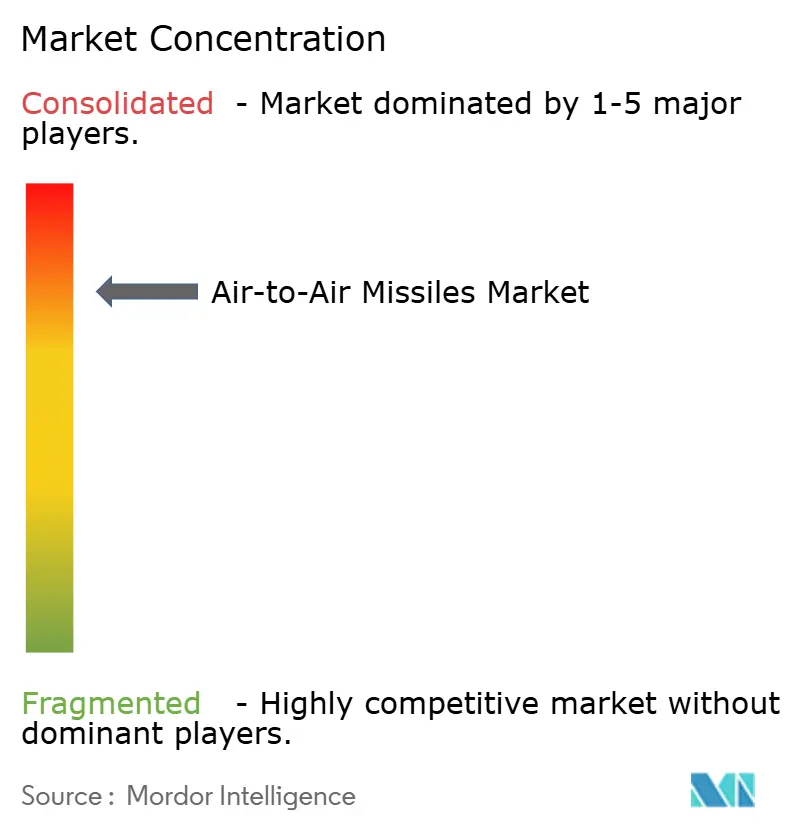

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Missiles Air-Air par Mordor Intelligence

La taille du marché des missiles air-air s'établit à 7,36 milliards USD en 2025 et devrait atteindre 10,74 milliards USD d'ici 2030, enregistrant un CAGR de 7,85 % sur la période 2025-2030. Cette accélération reflète la réorientation des budgets d'approvisionnement des gouvernements vers les capacités de combat aérien de nouvelle génération, une tendance renforcée par la révision de janvier 2025 du Régime de Contrôle de la Technologie des Missiles (MTCR) qui simplifie les exportations vers les alliés de confiance. La région Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 9,45 % porté par la modernisation militaire chinoise, tandis que l'Amérique du Nord conserve la position régionale la plus importante avec une part de revenus de 28,58 % en 2024. Les missiles hypersoniques dominent la course technologique avec un CAGR de 10,76 %, reflétant la prime accordée aux systèmes capables de neutraliser les défenses aériennes multicouches. Les aéronefs à voilure fixe dominent les plateformes de lancement avec une part de 74,85 % en 2024, tandis que les véhicules aériens sans pilote (Vasp) progressent de 9,71 % par an à mesure que les concepts autonomes arrivent à maturité. La pression concurrentielle s'est intensifiée, MBDA ayant doublé sa production de missiles en 2024 pour afficher un chiffre d'affaires record de 4,9 milliards EUR (5,76 milliards USD). Parallèlement, les pénuries de composants contraignent des acteurs établis comme Raytheon à nouer des partenariats européens pour assurer la continuité de l'approvisionnement en moteurs-fusées.

Principaux Enseignements du Rapport

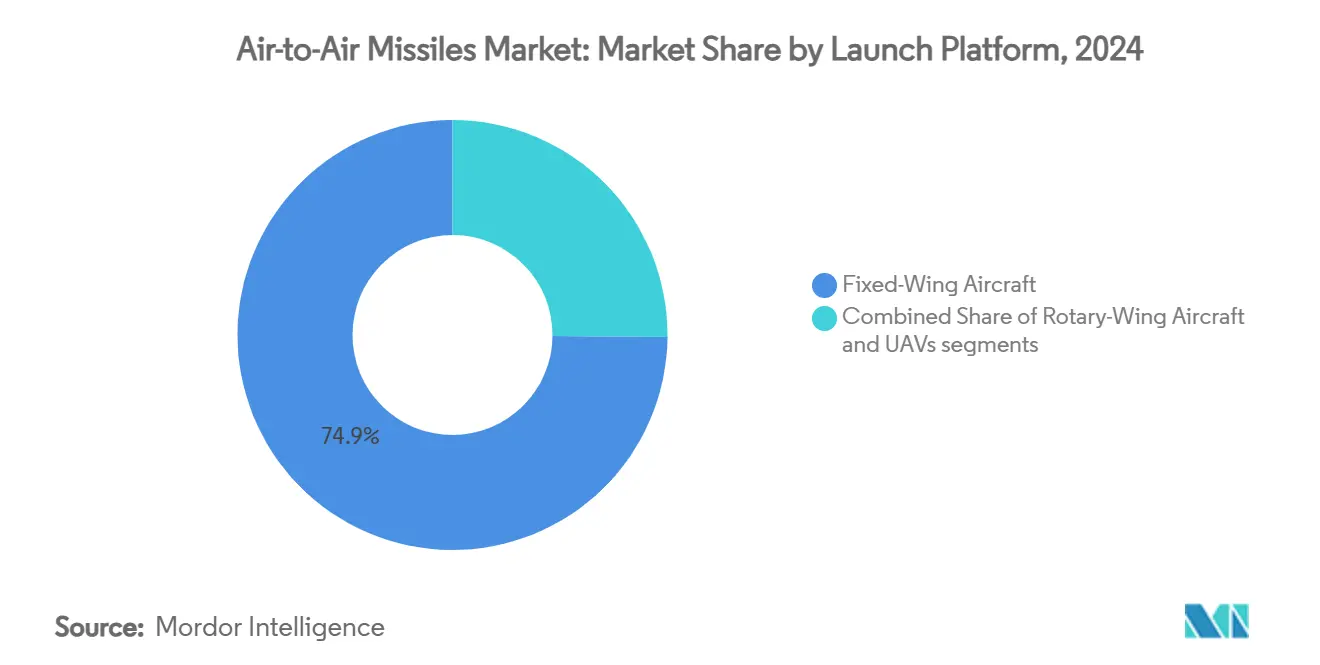

- Par plateforme de lancement, les aéronefs à voilure fixe ont représenté 74,85 % des revenus en 2024, tandis que les lancements depuis des Vasp ont affiché le CAGR le plus rapide à 9,71 % jusqu'en 2030.

- Par portée, les systèmes au-delà de la portée visuelle (BVR) ont détenu 57,61 % de la part du marché des missiles air-air en 2024 et progressent à un CAGR de 8,24 % jusqu'en 2030.

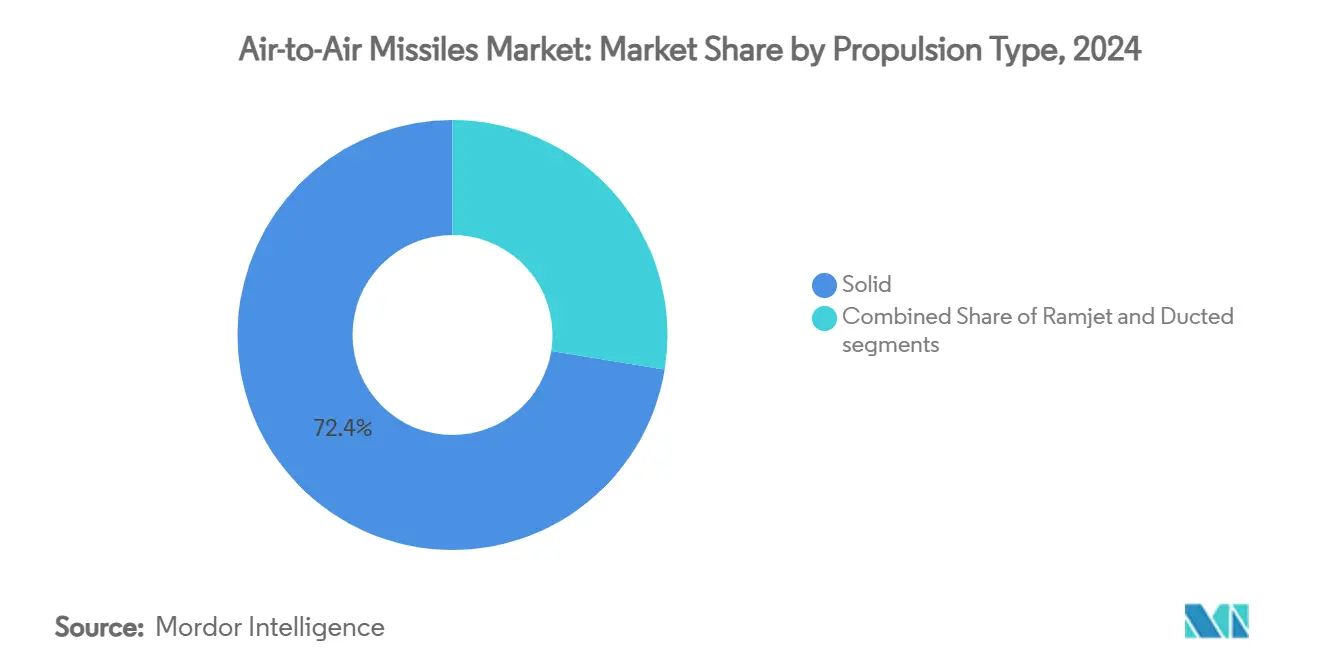

- Par propulsion, les conceptions à propergol solide ont représenté 72,43 % de la taille du marché des missiles air-air en 2024, tandis que la propulsion par statoréacteur devrait se développer à un CAGR de 9,88 % d'ici 2030.

- Par guidage, le guidage radar actif a capté 48,34 % de la part de marché en 2024, et les autodirecteurs à double mode devraient croître de 9,22 % par an jusqu'en 2030.

- Par classe de vitesse, les armes supersoniques ont dominé avec 58,22 % des revenus en 2024, mais les missiles hypersoniques afficheront le CAGR le plus rapide à 10,76 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a détenu 28,58 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé à 9,45 % sur la période 2025-2030.

Tendances et Perspectives du Marché Mondial des Missiles Air-Air

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tensions géopolitiques croissantes stimulant la modernisation des flottes d'avions de combat | +1.2% | Mondial, concentré en Asie-Pacifique et en Europe de l'Est | Moyen terme (2-4 ans) |

| Hausse des investissements mondiaux dans la défense soutenant les capacités avancées de combat aérien | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de la guerre en réseau stimulant la demande de missiles au-delà de la portée visuelle (BVR) | +1.5% | États membres de l'OTAN et du réseau des Cinq Yeux | Moyen terme (2-4 ans) |

| Progrès dans la miniaturisation des missiles permettant une capacité d'emport accrue par aéronef | +0.9% | États-Unis, Europe, Israël | Long terme (≥ 4 ans) |

| Intégration de moteurs à double impulsion améliorant la maniabilité en phase terminale et la probabilité de neutralisation | +0.7% | Nations disposant de programmes indigènes | Long terme (≥ 4 ans) |

| Besoin croissant de solutions de missiles lancés depuis les airs pour contrer les menaces des véhicules aériens sans pilote | +0.6% | Zones de conflit et régions frontalières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tensions Géopolitiques Croissantes Stimulant la Modernisation des Flottes d'Avions de Combat

La guerre de la Russie en Ukraine a conduit de nombreux États européens à passer de mises à niveau progressives au remplacement urgent des stocks de la Guerre froide. L'Allemagne a approuvé l'IRIS-T Block II et le Royaume-Uni a validé un cadre d'armements complexes de 6,5 milliards GBP (8,76 milliards USD) avec MBDA en 2025, soulignant comment la proximité d'un conflit galvanise la demande de missiles. La commande d'AMRAAM japonaise de 3,64 milliards USD aligne sa composante aérienne sur les systèmes américains, mettant en évidence le lien entre la stratégie d'alliance et les choix d'approvisionnement. L'effet cumulatif maintient des carnets de commandes robustes pour au moins le moyen terme, d'autant plus que les partenaires de l'alliance insistent sur des inventaires interopérables.

Hausse des Investissements Mondiaux dans la Défense Soutenant les Capacités Avancées de Combat Aérien

L'OTAN comptait 23 membres au seuil de dépenses de défense de 2 % du PIB en 2025, garantissant des flux de financement prévisibles pour les modernisations de missiles. Le budget de défense américain de 886 milliards USD pour l'exercice 2025 prévoit des lignes dédiées à l'AIM-260, au Sidewinder Block II et aux premières tranches hypersoniques. Des démarches similaires en Australie, en Corée du Sud et en Inde ancrent des budgets de recherche et développement à plus long cycle, donnant aux fournisseurs la confiance nécessaire pour accroître leurs capacités malgré les vents contraires inflationnistes.

Adoption Croissante de la Guerre en Réseau Stimulant la Demande de Missiles au-delà de la Portée Visuelle

Les chasseurs de quatrième et cinquième génération partagent désormais des fichiers de piste en temps réel via le Link-16 amélioré et le MADL, ce qui permet aux missiles de recevoir des mises à jour en cours de trajectoire depuis des capteurs distants. La nacelle réseau Sniper de Lockheed Martin et les mises à niveau de liaison de données tactiques de L3Harris transforment les missiles en nœuds distribués plutôt qu'en actifs d'une seule plateforme.[1]L3Harris, "Mises à Niveau de la Liaison de Données Tactiques Link-16," l3harris.com Ce changement multiplie la létalité : moins de tireurs peuvent surveiller un espace aérien plus large, augmentant ainsi les besoins en volume de munitions BVR capables d'exploiter le guidage externe.

Progrès dans la Miniaturisation des Missiles Permettant une Capacité d'Emport Accrue par Aéronef

Des programmes tels que le démonstrateur technologique de missile à moyenne portée compact réduisent la longueur et le diamètre tout en préservant la portée, permettant aux aéronefs furtifs d'emporter le double ou le triple de la dotation habituelle dans leurs soutes.[2]Département américain de la Défense, "Rapport annuel DOT&E pour l'exercice 2023," dote.osd.mil Des chargements plus importants par sortie permettent aux opérateurs de saturer les défenses, un avantage clé face à des adversaires numériquement supérieurs. Les cellules miniaturisées réduisent également l'encombrement de stockage à bord des porte-avions et des bases avancées dispersées, ce qui est attrayant pour les marines et les forces expéditionnaires contraintes par la profondeur de leurs soutes.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Longs délais de développement et processus de qualification complexes | -0.8% | Mondial, en particulier pour les nouveaux entrants | Long terme (≥ 4 ans) |

| Régimes stricts de contrôle des exportations limitant l'accès au marché mondial | -0.5% | Nations non alliées | Moyen terme (2-4 ans) |

| Congestion du spectre électromagnétique affectant les performances des autodirecteurs radar | -0.4% | Mondial, avec concentration dans les régions militaires à haute densité | Court terme (≤ 2 ans) |

| Contraintes imposées par les doctrines furtives en raison des signatures visibles des panaches d'échappement | -0.3% | Nations militaires avancées disposant de programmes d'aéronefs furtifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Longs Délais de Développement et Processus de Qualification Complexes

Les missiles avancés nécessitent souvent 8 à 12 ans du concept à la mise en service, car les sous-systèmes de propulsion, d'autodirecteur et de contrôle exigent des essais séquentiels dans des conditions extrêmes. L'abandon par l'armée de l'air américaine du projet hypersonique ARRW après de multiples échecs illustre comment les revers peuvent effacer une décennie de recherche et développement en un seul cycle budgétaire. Les fournisseurs de moindre envergure peinent à financer de telles longues gestations, ce qui freine le dynamisme du marché et maintient les acteurs établis en position dominante.

Régimes Stricts de Contrôle des Exportations Limitant l'Accès au Marché Mondial

Même après la révision du MTCR de 2025, les réglementations américaines ITAR, le règlement européen sur les biens à double usage et les règles nationales restreignent les exportations en matière de portée, de charge utile et d'autodirecteur. L'obtention de licences peut encore prendre 6 à 12 mois et se conclut souvent par des déclassements technologiques pour les clients tiers. Les fournisseurs doivent donc maintenir des gammes de variantes pour se conformer à des règles disparates, ce qui augmente les coûts unitaires et complique la gestion des stocks.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme de Lancement : La Domination de la Voilure Fixe Face à la Disruption des Vasp

Les aéronefs à voilure fixe ont généré 74,85 % des revenus de 2024, confirmant leur centralité continue dans la doctrine de la puissance aérienne. Les vagues d'approvisionnement en cours pour le F-35, le Rafale et le KF-21 alimentent la croissance du segment. Pourtant, les intégrations sur Vasp se développent rapidement : General Atomics s'est associé à Rafael pour adapter le missile Bullseye au MQ-9, offrant une coopération entre systèmes pilotés et non pilotés où les Reapers transmettent des données aux F-35 qui délèguent ensuite les tirs aux tireurs sans pilote.[3]General Atomics, "GA-ASI et Rafael pour l'Intégration du Missile Air-Air Bullseye," ga-asi.com Ce paradigme accroît la profondeur des soutes sans mettre les pilotes en danger, ce qui explique le CAGR de 9,71 % associé aux lancements depuis des Vasp jusqu'en 2030.

Le potentiel disruptif de l'emport par Vasp remodèle les calculs de structure de force. Une seule orbite de drone ravitaillé en vol peut rester en attente avec une demi-douzaine de munitions BVR, libérant les chasseurs pour des missions de pénétration. Les concepts de nuées émergents envisagent même des drones ailiers loyaux sacrifiables armés chacun de deux mini-missiles, créant une densité de tirs en couches dont les planificateurs de forces classiques étaient dépourvus. Les fournisseurs répondent avec des pylônes agnostiques en matière d'interface, des couches de données communes et des batteries thermiques plus légères. Ces innovations indiquent une flotte mixte où les aéronefs à voilure fixe restent les centres de capteurs-tireurs à haute valeur ajoutée tandis que les Vasp fournissent la composante de tir de volume sacrifiable, rééquilibrant le marché des missiles air-air vers une létalité distribuée.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Portée : Les Systèmes au-delà de la Portée Visuelle Confèrent un Avantage Stratégique

Les munitions au-delà de la portée visuelle (BVR) ont capté 57,61 % de la part du marché des missiles air-air en 2024, grâce à leur capacité à neutraliser les menaces au-delà de 100 km. Le segment devrait croître à un CAGR de 8,24 % jusqu'en 2030, à mesure que les réseaux de capteurs intégrés fournissent des mises à jour en cours de trajectoire et que les suites de protection électronique améliorent le suivi en phase terminale. Les missiles à courte portée constituent un filet de sécurité vital pour les combats rapprochés dans le domaine visuel ; la demande reste liée aux nations exploitant des flottes d'aéronefs de génération précédente sans l'ouverture radar nécessaire pour exploiter les tirs à longue portée.

La prédominance du BVR est directement liée à la prolifération des radars à réseau à balayage électronique actif et au guidage hors-bord provenant d'aéronefs d'alerte avancée et de capteurs au sol. Le concept de réseau de neutralisation signifie qu'un missile lancé par un chasseur peut recevoir des données de guidage d'une seconde plateforme, compliquant la défense adverse et réduisant les fenêtres de réaction. À mesure que les forces aériennes adoptent des doctrines évitant les engagements rapprochés, les niveaux de stocks BVR augmentent et orientent l'attention des fournisseurs vers l'amélioration des trajectoires de loft, de la sensibilité des autodirecteurs et du durcissement des liaisons de données contre le brouillage.

Par Type de Propulsion : La Fiabilité du Solide Face à l'Innovation du Statoréacteur

Les moteurs à propergol solide ont généré 72,43 % des revenus de 2024 en raison de leur capacité de stockage, de leur logistique simple et de décennies de perfectionnement progressif. Néanmoins, la taille du marché des missiles air-air pour les armes à propulsion par statoréacteur devrait se développer à un CAGR de 9,88 % jusqu'en 2030, les nations cherchant à surpasser en portée les intercepteurs adverses.[4]GE Aerospace, "Avancées de la Propulsion par Statoréacteur à Double Mode," geaerospace.com Les concepts de fusée à conduit offrent un compromis hybride mais restent plus coûteux que les moteurs solides et moins efficaces en portée que les vrais statoréacteurs.

L'adoption du statoréacteur dépend des avancées en matériaux : les nouveaux composites haute température et les chambres de combustion fabriquées par fabrication additive maintiennent la combustion bien au-delà de Mach 3. La technologie déverrouille des zones de non-échappement de plus de 200 kilomètres, permettant aux chasseurs de cibler les ravitailleurs, les AWACS et les actifs ISR dont la suppression émousse la conscience situationnelle de l'adversaire. Les fournisseurs reconnaissent l'orientation de niche — seules les grandes puissances disposent des capteurs et des tactiques pour employer de telles armes — mais voient dans la tarification premium et l'attrait de la capacité souveraine des raisons suffisantes pour justifier des lignes de production. Les moteurs solides continueront de dominer les achats en volume, notamment pour les variantes d'exportation qui privilégient la simplicité et la maîtrise des coûts.

Par Guidage : Le Guidage Radar Actif Mène l'Évolution vers le Double Mode

Les autodirecteurs radar actifs ont représenté 48,34 % des ventes de 2024 car les tirs en mode « tire et oublie » libèrent la plateforme de lancement pour esquiver. Parallèlement, les autodirecteurs à double mode — généralement radar plus infrarouge imageur — afficheront un CAGR de 9,22 % à mesure que les confrontations en guerre électronique s'intensifient. L'architecture Orchestrike à intelligence artificielle de MBDA permet à la famille SPEAR de basculer entre les modes en vol, maintenant le suivi même sous brouillage ciblé. Les conceptions uniquement infrarouges persistent pour les engagements à faible signature mais accusent un retard de croissance en raison de leur sensibilité aux conditions météorologiques.

L'intelligence artificielle supervise désormais la discrimination des cibles, le rejet des fouillis et même l'optimisation de l'ogive à la dernière seconde, améliorant les performances de neutralisation de plusieurs dizaines de points de pourcentage lors des essais. Les ensembles à double mode atténuent la faiblesse d'un spectre unique ; le canal infrarouge prend le relais si une cible déploie des leurres contre le radar. Cette approche renforce la résilience des stocks, un argument de vente pour les nations confrontées à des adversaires déployant des leurres complexes ou des défenses DIRCM (contre-mesure infrarouge dirigée) de nouvelle génération.

Par Classe de Vitesse : La Domination Supersonique Cède la Place à l'Innovation Hypersonique

Les munitions supersoniques ancrent encore 58,22 % du chiffre d'affaires de 2024, offrant le meilleur compromis entre coût, taille et maturité de fabrication. Les armes hypersoniques, cependant, sont sur une trajectoire de CAGR de 10,76 % à mesure que les opérateurs recherchent des avantages de premier tir et de première neutralisation contre les défenses aériennes homologues. Les missiles subsoniques restent des outils spécialisés pour les missions de longue endurance et à faible observabilité où la vitesse est sacrifiée au profit de la furtivité et de la persistance.

Les hypersoniques compriment les délais d'engagement à quelques secondes ; les aéronefs défenseurs peuvent manquer de temps suffisant pour déployer des contre-mesures ou manœuvrer. Le risque de développement reste élevé — l'annulation de l'ARRW souligne les obstacles de propulsion et de guidage — mais les programmes conjoints armée de terre-marine américains montrent que la base industrielle mûrit au-delà des laboratoires. Une capacité opérationnelle initiale pourrait faire basculer les équilibres régionaux, incitant les rivaux à accélérer la recherche contre les hypersoniques et assurant un cycle d'innovation soutenu qui maintient le marché des missiles air-air dynamique.

Analyse Géographique

L'Amérique du Nord a conservé une avance de 28,58 % des revenus en 2024, portée par le budget de défense américain de 886 milliards USD et ses programmes AIM-260 et AIM-9X Block II de plusieurs milliards de dollars. La modernisation du NORAD par le Canada apporte une légère hausse, mais la croissance de la région repose principalement sur la stabilité des approvisionnements américains. Les goulets d'étranglement dans la chaîne d'approvisionnement — notamment les enveloppes de moteurs-fusées — retardent les livraisons, poussant les maîtres d'œuvre à sécuriser des sources secondaires en Europe en 2025.

L'Asie-Pacifique a enregistré le CAGR régional le plus élevé prévu à 9,45 %, l'expansion des forces chinoises incitant les pays voisins à se réarmer. La commande d'AMRAAM japonaise de 3,64 milliards USD comprend une coproduction qui ancre une ligne de missiles nationale et intègre l'interopérabilité américano-japonaise. La Corée du Sud intègre des munitions Meteor sur les prototypes KF-21 tandis que les essais de l'Astra Mk-II indien progressent vers la production en série, illustrant la stratégie des États régionaux combinant acquisition étrangère et développement indigène. Des acheteurs de l'ASEAN tels que l'Indonésie évaluent le BrahMos et d'autres offres indo-pacifiques, soulignant comment les chaînes d'approvisionnement locales soutiennent l'élan de croissance.

L'Europe progresse régulièrement, portée par l'objectif de 2 % de l'OTAN et l'urgence liée à l'Ukraine. L'accord d'armements complexes britannique de 6,5 milliards GBP (8,76 milliards USD) et les mises à niveau allemandes de l'IRIS-T Block II illustrent l'accélération des financements. La politique industrielle de défense de l'Union européenne oriente les grands approvisionnements vers les fournisseurs continentaux, ce qui a contribué à placer MBDA sur la liste restreinte du SAMP/T NG face au Patriot américain en 2025. Le Moyen-Orient et l'Afrique enregistrent des volumes absolus plus faibles mais attirent des contrats à haute valeur ajoutée tels que le lot de 300 missiles Meteor des Émirats arabes unis pour le Rafale — un signal que les forces aériennes régionales aisées recherchent la parité avec les coalitions homologues.

Paysage Concurrentiel

La concentration du marché reste élevée. Les cinq premiers fournisseurs représentent plus de 65 % des livraisons de 2024, menés par MBDA, RTX Corporation, Lockheed Martin Corporation, Rafael Advanced Defense Systems Ltd. et la CASIC chinoise. Le chiffre d'affaires de 4,9 milliards EUR (5,76 milliards USD) de MBDA en 2024 et sa production doublée révèlent comment les acteurs européens se développent pour exploiter la demande de l'OTAN. Les déficits en moteurs-fusées ont conduit Raytheon à signer des mémorandums de coproduction avec Avio (Italie) et Nammo (Norvège), illustrant comment la résilience de la chaîne d'approvisionnement rivalise désormais avec la sophistication des autodirecteurs comme facteur de succès.

La coopération stratégique brouille les lignes de concurrence. General Atomics collabore avec Rafael sur un missile Bullseye lancé depuis un Vasp, tandis que Kratos s'associe à Prometheus Energetics d'Israël pour affiner la propulsion aérobie pour les drones sacrifiables. L'intégration de l'intelligence artificielle émerge comme facteur de différenciation ; la logique d'autodirecteur Orchestrike de MBDA et LIFT de Lockheed promettent un engagement adaptatif, augmentant les coûts de changement pour les clients une fois intégrés. Les challengers de niche se concentrent sur la miniaturisation du guidage et les autodirecteurs modulaires mais font face à de sérieux obstacles de certification, ce qui signifie que l'érosion des parts des acteurs établis sera progressive.

Leaders du Secteur des Missiles Air-Air

RTX Corporation

MBDA

Lockheed Martin Corporation

Rafael Advanced Defense Systems Ltd.

China Aerospace Science and Technology Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Raytheon, filiale de RTX Corporation, a reçu un contrat de la marine américaine pour des missiles air-air AIM-9X-4 Block II en configuration complète (AUR). Le contrat porte sur 492 missiles pour la marine américaine, 456 pour l'armée de l'air américaine et 808 pour des partenaires dans le cadre des Ventes Militaires à l'Étranger (FMS), renforçant les capacités de combat aérien des forces américaines et alliées.

- Octobre 2024 : Raytheon a reçu un contrat de 736 millions USD de la marine américaine pour la fabrication de missiles AIM-9X SIDEWINDER. Le contrat porte sur la variante Block II, qui comprend des mises à niveau matérielles pour résoudre les problèmes d'obsolescence et améliorer les performances et la fiabilité.

Périmètre du Rapport sur le Marché Mondial des Missiles Air-Air

| Aéronefs à Voilure Fixe |

| Aéronefs à Voilure Tournante |

| Véhicules Aériens Sans Pilote (Vasp) |

| Courte Portée |

| Au-delà de la Portée Visuelle |

| Solide |

| Statoréacteur |

| Conduit |

| Guidage Infrarouge (IR) |

| Guidage Radar Actif |

| Radar Semi-Actif |

| Double Mode |

| Subsonique |

| Supersonique |

| Hypersonique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Plateforme de Lancement | Aéronefs à Voilure Fixe | ||

| Aéronefs à Voilure Tournante | |||

| Véhicules Aériens Sans Pilote (Vasp) | |||

| Par Portée | Courte Portée | ||

| Au-delà de la Portée Visuelle | |||

| Par Type de Propulsion | Solide | ||

| Statoréacteur | |||

| Conduit | |||

| Par Guidage | Guidage Infrarouge (IR) | ||

| Guidage Radar Actif | |||

| Radar Semi-Actif | |||

| Double Mode | |||

| Par Classe de Vitesse | Subsonique | ||

| Supersonique | |||

| Hypersonique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur mondiale actuelle des approvisionnements en missiles air-air ?

Le marché des missiles air-air s'établit à 7,36 milliards USD en 2025 et devrait atteindre 10,74 milliards USD d'ici 2030 à un CAGR de 7,85 %.

Quelle région connaît la croissance la plus rapide en termes de nouvelles commandes de missiles ?

L'Asie-Pacifique mène la croissance avec un CAGR de 9,45 % jusqu'en 2030, portée par la modernisation militaire chinoise et les courses aux armements régionales.

Pourquoi les missiles hypersoniques attirent-ils d'importants budgets de recherche et développement ?

Les vitesses hypersoniques réduisent le temps de réaction des cibles à quelques secondes, donnant aux opérateurs des avantages de premier tir capables de neutraliser des actifs à haute valeur ajoutée avant que les défenses ne réagissent.

Comment les Vasp modifient-ils les concepts de lancement de missiles ?

Les drones armés accroissent la profondeur des soutes, permettent des nuées sacrifiables et permettent aux chasseurs pilotés de déléguer les engagements à des coéquipiers sans pilote, améliorant ainsi la survivabilité.

Quels problèmes de chaîne d'approvisionnement contraignent actuellement la production ?

Une pénurie mondiale d'enveloppes de moteurs-fusées et de mélangeurs de propergol a retardé les livraisons, poussant les maîtres d'œuvre à s'associer avec des fabricants européens supplémentaires.

Comment les mises à jour de la politique du MTCR influenceront-elles les opportunités d'exportation ?

Les récentes directives assouplissent les exigences de licence pour les nations alliées disposant d'une surveillance robuste, ce qui pourrait accélérer les expéditions tout en garantissant que les protections technologiques restent sécurisées.

Dernière mise à jour de la page le: