Taille et Part du Marché des Missiles Air-Sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

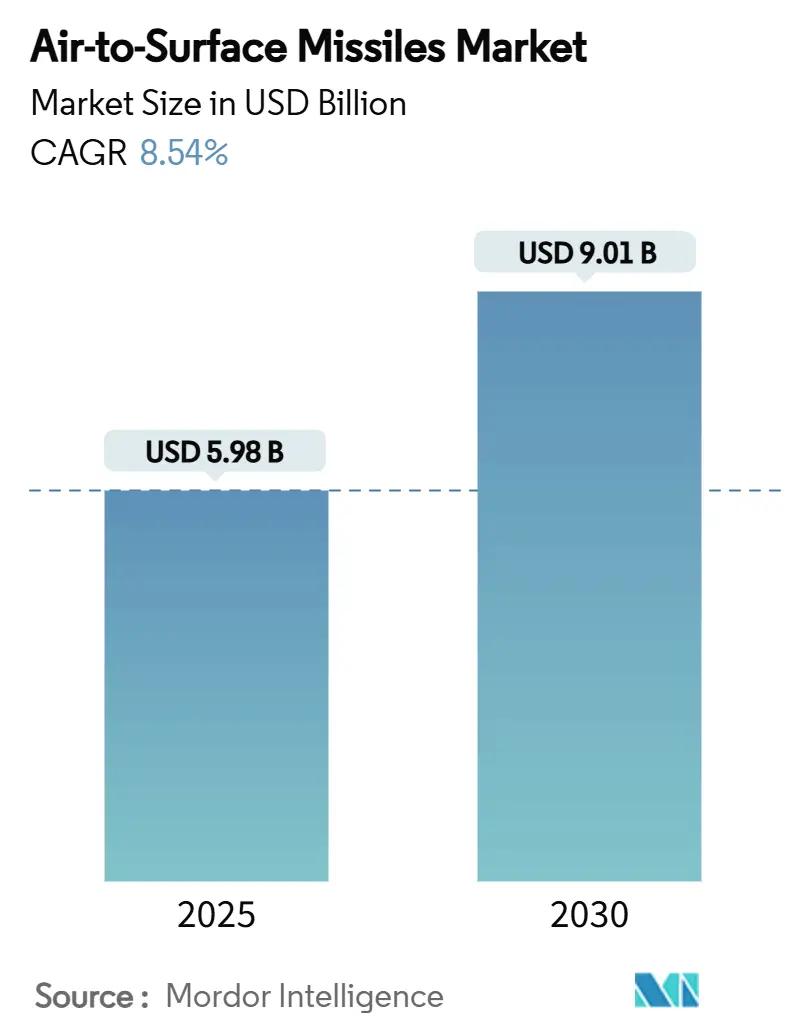

| Taille du Marché (2025) | 5.98 Milliards de dollars |

| Taille du Marché (2030) | 9.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Missiles Air-Sol par Mordor Intelligence

La taille du marché des missiles air-sol est évaluée à 5,98 milliards USD en 2025 et devrait atteindre 9,01 milliards USD d'ici 2030, avec une expansion à un CAGR de 8,54 %. Des programmes de modernisation rapide, des tensions régionales croissantes et une nette préférence pour les armes de frappe de précision à distance constituent le socle de cette expansion, incitant les gouvernements à passer des commandes pluriannuelles qui réduisent les risques liés aux investissements dans les capacités industrielles. La demande de munitions du Pentagone de 29,8 milliards USD pour l'exercice budgétaire 2025, la plus importante jamais enregistrée, illustre la manière dont les acheteurs anticipent les signaux de demande pour reconstituer les stocks et financer les systèmes de nouvelle génération. Les avancées en matière de propulsion hypersonique, telles que le statoréacteur à combustion supersonique de Northrop Grumman dépassant Mach 5, compriment les cycles de décision et stimulent les mises à niveau des plateformes capables d'emporter des armes plus lourdes et plus rapides. Parallèlement, les autodirecteurs multimode activés par l'IA améliorent la survivabilité face à la guerre électronique, encourageant l'adoption au sein des flottes de chasseurs, de bombardiers et de drones. Enfin, les augmentations des cadences de production — MBDA prévoit à elle seule de doubler sa production d'ici 2025 — signalent que les maîtres d'œuvre se dimensionnent pour répondre à un environnement de demande à plus fort volume et de plus longue durée.

Principaux Enseignements du Rapport

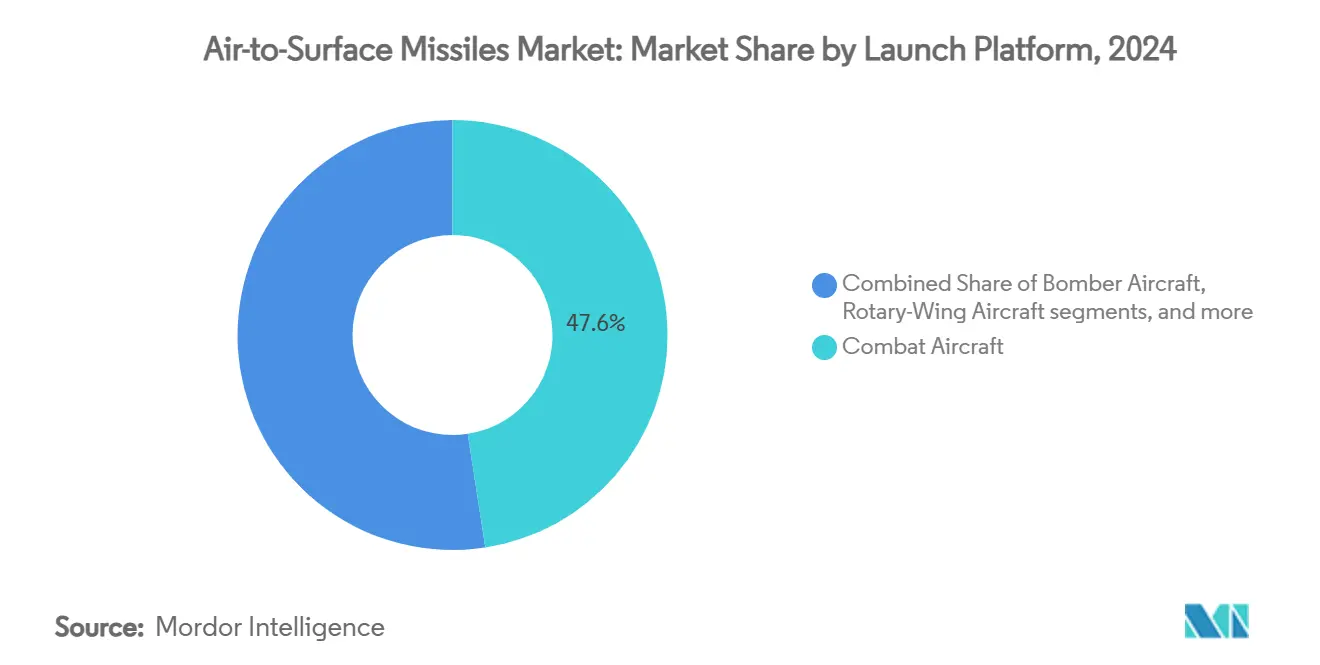

- Par plateforme de lancement, les avions de combat ont dominé avec 47,56 % de la part du marché des missiles air-sol en 2024 ; les drones devraient progresser à un CAGR de 11,25 % jusqu'en 2030.

- Par portée, les missiles à moyenne portée ont représenté 49,21 % du marché des missiles air-sol en 2024, tandis que les variantes à longue portée s'étendent à un CAGR de 10,42 % jusqu'en 2030.

- Par propulsion, les fusées à propergol solide ont représenté 34,75 % du marché des missiles air-sol en 2024 ; les solutions à statoréacteur et à statoréacteur à combustion supersonique progressent à un CAGR de 9,55 % jusqu'en 2030.

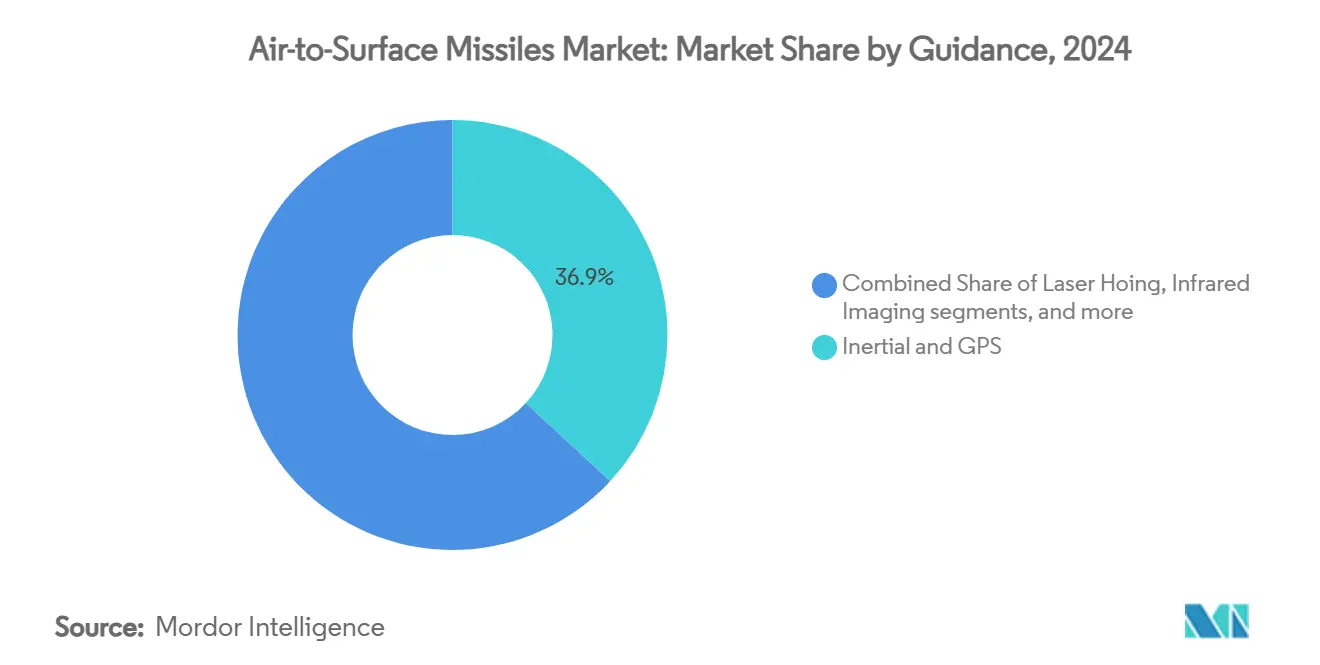

- Par guidage, les combinaisons inertiel et GPS ont détenu 36,89 % de la part du marché des missiles air-sol en 2024 ; les autodirecteurs multimode progressent à un CAGR de 9,91 % sur la même période.

- Par classe de vitesse, les conceptions subsoniques ont conservé 58,34 % de la taille du marché des missiles air-sol en 2024, tandis que les armes hypersoniques devraient croître à un CAGR de 11,80 % jusqu'en 2030.

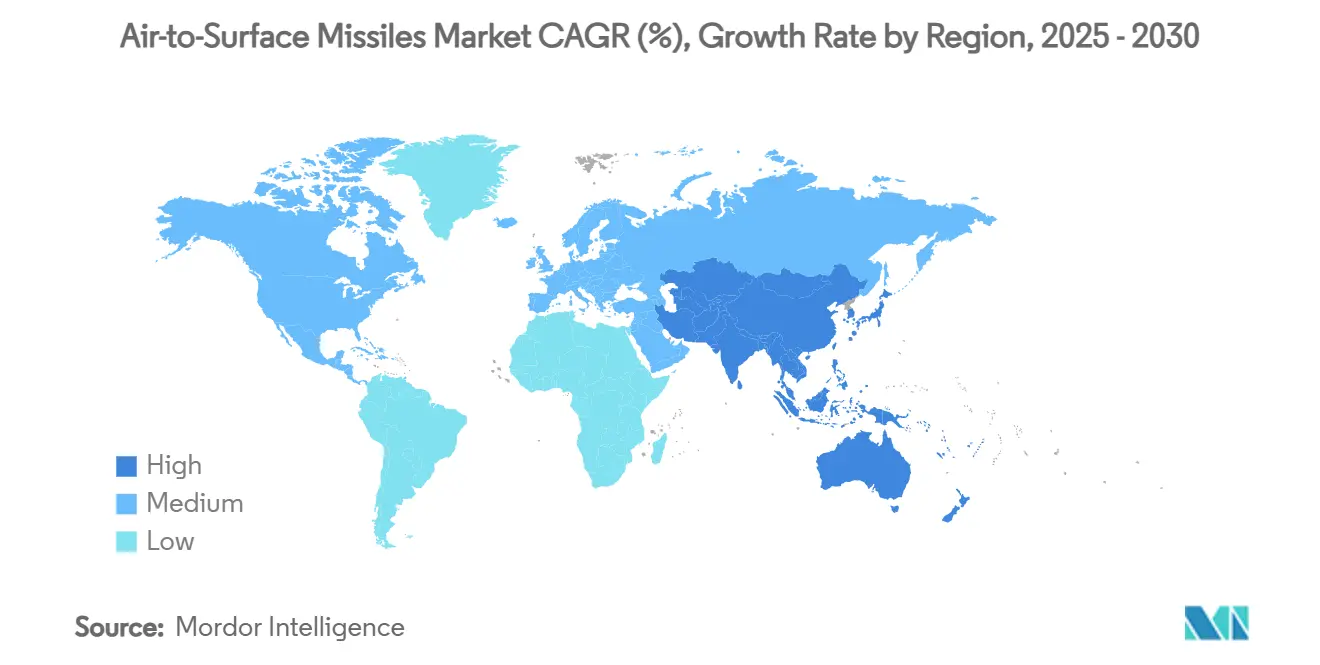

- Par géographie, l'Amérique du Nord a détenu 36,18 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 10,75 % sur la période 2025-2030.

Tendances et Perspectives du Marché Mondial des Missiles Air-Sol

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des dépenses de défense allouées aux capacités de frappe de précision guidée | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Programmes continus de modernisation des aéronefs intégrant des munitions à distance avancées | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de munitions à faibles dommages collatéraux dans les opérations de contre-insurrection | +1.2% | Moyen-Orient, Afrique | Court terme (≤ 2 ans) |

| Émergence de systèmes de défense aérienne avancés entraînant le besoin de missiles air-sol à longue portée et à grande vitesse | +1.4% | Asie-Pacifique, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption d'autodirecteurs multimode activés par l'IA améliorant la précision de ciblage dans les environnements contestés | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Développement de pylônes modulaires et indépendants de l'aéronef permettant une intégration rapide des missiles air-sol sur toutes les plateformes | +0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Dépenses de Défense Allouées aux Capacités de Frappe de Précision Guidée

Les ministères de la défense consacrent des parts plus importantes de leurs budgets d'armement aux munitions de précision, car les capacités à distance permettent à des formations plus réduites d'obtenir des effets disproportionnés. La Marine américaine a demandé 7,9 milliards USD pour l'approvisionnement en armements pour l'exercice budgétaire 2026, en donnant la priorité au réapprovisionnement des stocks de haute qualité épuisés par les opérations récentes. Les gouvernements d'Asie de l'Est emboîtent le pas, comme en témoignent les cadres d'approvisionnement pluriannuels qui protègent les fournisseurs de la volatilité de la demande. Les planificateurs budgétaires considèrent les armes de précision comme des multiplicateurs de force rentables qui dissuadent l'agression sans nécessiter une présence avancée soutenue. Cette tendance reflète également les enseignements tirés des conflits récents, où un ciblage précis s'est avéré décisif tout en limitant les dommages collatéraux. Des flux de financement persistants créent une base stable permettant aux fournisseurs d'investir dans l'automatisation, la fabrication additive et l'intégration verticale, qui réduisent les coûts unitaires au fil du temps.

Programmes Continus de Modernisation des Aéronefs Intégrant des Munitions à Distance Avancées

Les pylônes indépendants des armements, les alimentations électriques améliorées et les systèmes de gestion des charges à définition logicielle deviennent la pierre angulaire des programmes de prolongation de la durée de vie des chasseurs et des bombardiers. Le pylône à adaptation de charge modulaire (LAM) de l'Armée de l'air américaine pour le B-1B augmente la capacité d'emport pour les missiles de croisière hypersoniques lourds sans reconcevoir l'aile. Des concepts de modernisation similaires pour les chasseurs de quatrième génération utilisent des logiciels à système ouvert pour accepter de nouveaux missiles via des mises à jour à distance plutôt que par un recâblage en atelier. Alors que les clients du marché des missiles air-sol intègrent une telle modularité, les décisions d'acquisition d'aéronefs dépendent de plus en plus de la capacité d'évolution future d'une plateforme, et non seulement de ses performances de base. Les intégrateurs de systèmes collaborent en amont avec les maîtres d'œuvre en missiles pour valider la compatibilité des facteurs de forme et les modèles de jumeaux numériques, comprimant les délais de certification tout en garantissant que les armes de prochaine génération s'adapteront aux flottes existantes.

Demande Croissante de Munitions à Faibles Dommages Collatéraux dans les Opérations de Contre-Insurrection

La poursuite de la guerre urbaine au Moyen-Orient et en Afrique pousse les commandants à privilégier les armes qui produisent des effets ciblés avec des ogives plus petites. Les munitions d'attaque à longue portée en cours de développement pour les nations partenaires intègrent une navigation résistante à la dégradation du GPS et offrent une précision inférieure au mètre, permettant des frappes dans des zones civiles denses tout en respectant des règles d'engagement strictes. La doctrine américaine impose désormais des évaluations d'atténuation des dommages civils avant l'approbation d'une frappe, ce qui stimule les innovations en matière d'autodirecteurs, telles que la fusion millimétrique et infrarouge pour l'identification positive des cibles. Les fabricants d'équipements d'origine répondent avec des fusées configurables, des conceptions à fragmentation explosive à rendement réduit et des logiciels algorithmiques de discrimination des cibles. Ces caractéristiques maintiennent l'efficacité opérationnelle tout en réduisant le risque politique, assurant un financement continu des armes de précision malgré le resserrement des budgets de défense.

Émergence de Systèmes de Défense Aérienne Avancés Entraînant le Besoin de Missiles Air-Sol à Longue Portée et à Grande Vitesse

Les défenses aériennes multicouches et à fusion de capteurs déployées par des adversaires de premier rang ont repoussé les armes offensives bien au-delà de la bande de portée de 400 km. Les missiles air-sol hypersoniques voyageant au-dessus de Mach 5 privent les défenseurs du temps de réaction, contraignant les nations à investir pour égaler ou dépasser les seuils de vitesse des adversaires. Le financement de l'intercepteur en phase de vol plané américain est passé de 291,8 millions USD à 832,8 millions USD en deux cycles budgétaires, soulignant comment les menaces hypersoniques dictent les acquisitions offensives et défensives. Parce que les radars haute puissance peuvent désormais suivre les aéronefs furtifs, la survivabilité repose de plus en plus sur la cinématique des missiles et les trajectoires de vol agiles plutôt que sur la seule forme de la cellule. Par conséquent, le marché des missiles air-sol récompense désormais les avancées en propulsion qui étendent la portée tout en maintenant la manœuvrabilité terminale, poussant les maîtres d'œuvre à innover dans les matériaux et les systèmes de protection thermique.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur le contrôle des exportations limitant le transfert de technologie transfrontalier | –0.8% | Mondial | Long terme (≥ 4 ans) |

| Coûts unitaires croissants associés aux programmes de missiles hypersoniques et à faible observabilité | –1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Vulnérabilités persistantes de la chaîne d'approvisionnement pour les composants avancés d'autodirecteurs et de navigation | –0.6% | Mondial | Court terme (≤ 2 ans) |

| Opposition environnementale et éthique au déploiement de variantes de munitions à sous-munitions | –0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur le Contrôle des Exportations Limitant le Transfert de Technologie Transfrontalier

Les révisions successives de la réglementation américaine sur le trafic international d'armes élargissent les exigences de licence pour les logiciels, les données de conception et les services de défense, compliquant le développement multinational de missiles. Des frais d'enregistrement plus élevés et des définitions plus larges des utilisateurs finaux militaires dissuadent les petits fournisseurs d'entrer sur les marchés d'exportation, réduisant la base d'approvisionnement mondiale. Pour les nations partenaires, des approbations prolongées retardent la coproduction, encourageant les alternatives indigènes ou l'approvisionnement auprès de fournisseurs non alignés. Les maîtres d'œuvre atténuent le risque en segmentant les équipes de conception et en « boîte noire » les sous-systèmes sensibles, mais cette fragmentation augmente les coûts d'intégration. À terme, les barrières à l'exportation pourraient ralentir la diffusion technologique, créant des écarts de capacités inégaux qui façonnent les équilibres de dissuasion régionaux.

Coûts Unitaires Croissants Associés aux Programmes de Missiles Hypersoniques et à Faible Observabilité

Le Bureau de la responsabilité gouvernementale note que la faible expérience industrielle avec les matériaux de protection thermique et l'outillage de précision gonfle les coûts unitaires hypersoniques bien au-dessus des armes de frappe conventionnelles.[1]Bureau de la responsabilité gouvernementale des États-Unis, "Armes hypersoniques : le ministère de la Défense pourrait réduire les risques de coûts et de calendrier," gao.gov Les statoréacteurs à double mode, les coiffes aérodynamiques carbone-carbone avancées et l'avionique haute température font grimper les dépenses par unité que seule une poignée de nations peut absorber. Bien que la fabrication additive améliore les rendements, la courbe d'apprentissage reste abrupte, obligeant les acheteurs à arbitrer entre la profondeur des stocks et les performances de pointe. Les gestionnaires budgétaires se trouvent ainsi confrontés à un dilemme capacité-quantité : acquérir quelques actifs de haute qualité ou déployer de plus grands volumes d'alternatives subsoniques « suffisamment bonnes ». Tant que les volumes de production n'augmentent pas et que les goulots d'étranglement de la chaîne d'approvisionnement ne se résorbent pas, l'accessibilité financière plafonnera les taux d'adoption hypersonique au sein du marché des missiles air-sol.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme de Lancement : L'Intégration des Drones Accélère l'Évolution de la Frappe de Précision

Les avions de combat ont conservé 47,56 % de la part du marché des missiles air-sol en 2024, les chasseurs multirôles restant l'épine dorsale des programmes de recapitalisation des inventaires. Les systèmes modernes de gestion numérique des charges permettent à ces aéronefs d'employer des armes existantes et des autodirecteurs activés par l'IA de nouvelle génération, préservant la pertinence des plateformes au-delà de 2030. Les flottes de bombardiers, menées par le B-1B, bénéficient de pylônes modulaires qui doublent la capacité des points d'emport externes, permettant l'emport de missiles de croisière hypersoniques sans sacrifier les charges utiles conventionnelles. Les aéronefs à voilure tournante exploitent des roquettes de précision pour les missions d'appui aérien rapproché où l'agilité et la survivabilité à basse altitude sont primordiales.

Les véhicules aériens sans pilote (drones) devraient afficher un CAGR de 11,25 %, la plateforme de lancement la plus rapide, alors que les planificateurs de forces cherchent à atténuer le risque pour les pilotes dans des environnements à forte menace. Les démonstrations de systèmes multirotor armés valident que même les drones de groupe 3 peuvent délivrer des roquettes à guidage laser avec des dommages collatéraux minimaux. Les tactiques en essaim et les concepts d'équipe homme-drone élargissent encore la demande de missiles à petit facteur de forme optimisés pour le contrôle de vol autonome. En conséquence, la taille du marché des missiles air-sol attribuée aux drones devrait presque tripler d'ici 2030, cimentant les drones comme des nœuds indispensables dans les architectures de frappe distribuée.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Portée : Les Systèmes à Longue Portée Contrent les Défenses Aériennes Modernes

Les armes à moyenne portée, couvrant de 100 km à 400 km, ont représenté 49,21 % de la taille du marché des missiles air-sol en 2024 en raison de leur polyvalence dans les missions anti-navires, d'attaque terrestre et de suppression. Elles restent la catégorie de référence pour les forces interarmées qui valorisent un équilibre entre coût et portée. Les missiles à courte portée — souvent à guidage laser ou double mode GPS/INS — dominent encore l'appui aérien rapproché et les opérations urbaines où la précision prime sur la distance.

Les missiles à longue portée dépassant 400 km devraient s'étendre à un CAGR de 10,42 % jusqu'en 2030. Le moteur est clair : les défenses aériennes des adversaires de premier rang contraignent les plateformes de lancement à rester en dehors des enveloppes d'engagement sol-air. Des concepts émergents tels que les munitions palettisées et les missiles de croisière conteneurisés brouillent davantage la frontière entre le lancement aérien traditionnel et le déploiement multi-domaine. Par conséquent, le marché des missiles air-sol voit les agences d'approvisionnement financer des démonstrations à portée étendue combinant navigation autonome et liaisons de données renforcées capables de réassignation en vol.

Par Type de Propulsion : La Technologie du Statoréacteur Inaugure l'Ère Hypersonique

Les moteurs-fusées à propergol solide ont représenté 34,75 % de la part du marché des missiles air-sol en 2024, conservant leur suprématie grâce à des chaînes d'approvisionnement matures et une fiabilité éprouvée dans les inventaires tactiques et stratégiques. Les moteurs turboréacteurs et à carburant liquide servent des niches de missiles de croisière où l'endurance et le temps de loitering importent, notamment dans les rôles anti-navires.

La propulsion par statoréacteur et statoréacteur à combustion supersonique croît à un CAGR de 9,55 % alors que les maîtres d'œuvre exploitent des cycles à double mode qui transitent de la combustion subsonique à l'écoulement d'air supersonique une fois passé Mach 3. Les récents essais de statoréacteur hypersonique de GE Aerospace ont atteint le triple du débit d'air des prototypes précédents, promettant des rapports poussée/poids plus élevés.[2]GE Aerospace, "Essai de statoréacteur à double mode," geaerospace.com Les recherches chinoises sur le statoréacteur à carburant au bore, conçu pour une opération air-sous-eau, laissent entrevoir des applications multi-milieux qui pourraient transformer les doctrines de frappe littorale. Ces avancées feront évoluer le marché des missiles air-sol d'une ingénierie contrainte par la plateforme à une ingénierie contrainte par la propulsion, où les composants de protection thermique et de fabrication additive dictent la faisabilité.

Par Guidage : Les Autodirecteurs Multimode Renforcent la Survivabilité en Environnement Contesté

Les combinaisons inertiel/GPS ont représenté 36,89 % de la part du marché des missiles air-sol en 2024, fournissant une navigation de base même lorsque les signaux externes sont brouillés. Le guidage actif par radar complète les profils anti-navires, tandis que les modes de guidage final semi-actif par laser soutiennent les frappes à faibles dommages collatéraux.

Les autodirecteurs multimode — fusionnant radar, infrarouge imageur et laser semi-actif — devraient croître à un CAGR de 9,91 % alors que les environnements de guerre électronique deviennent plus encombrés. Le StormBreaker de Raytheon démontre comment les algorithmes d'apprentissage automatique classifient les cibles à travers les intempéries et la fumée, permettant des profils « tire et oublie » qui libèrent les équipages pour les manœuvres défensives.[3]Raytheon, "Autodirecteur trimode StormBreaker," rtx.com L'IA embarquée réduit également la dépendance aux liaisons de données, garantissant que le guidage reste intact même si les communications sont dégradées. À mesure que les courbes de coûts s'aplatissent, les architectures multimode migreront des missiles de croisière haut de gamme vers les roquettes compactes, élargissant leur pénétration sur le marché des missiles air-sol.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Classe de Vitesse : Les Armes Hypersoniques Compriment les Délais de Décision

Les missiles de croisière subsoniques — appréciés pour leur efficacité énergétique et leur furtivité en suivi de terrain — ont capturé 58,34 % du marché des missiles air-sol en 2024. Les conceptions supersoniques ajoutent un avantage cinétique contre les cibles mobiles à haute valeur, réduisant le temps d'impact sans supporter la prime de coût des matériaux hypersoniques.

Les missiles hypersoniques au-dessus de Mach 5 devraient enregistrer un CAGR de 11,80 % jusqu'en 2030 alors que les grandes puissances s'affrontent pour devancer les défenses aériennes de nouvelle génération. Les essais en vol du statoréacteur à combustion supersonique de Northrop Grumman et les démonstrations pluriannuelles du HACM soulignent comment les dépenses gouvernementales en R&D accélèrent les niveaux de maturité. Bien que les cadences de production restent faibles en raison des exigences en matériaux exotiques, la fabrication additive et l'avionique modulaire promettent des réductions de coûts. À mesure que les véhicules planeurs hypersoniques et les systèmes aérobies convergent, la vitesse passera d'une capacité de niche à une exigence courante, remodelant les références de performance sur l'ensemble du marché des missiles air-sol.

Analyse Géographique

L'Amérique du Nord a détenu 36,18 % de la part du marché des missiles air-sol en 2024, soutenue par le budget record de munitions des États-Unis et une base industrielle couvrant la propulsion, le guidage et l'intégration des ogives. Lockheed Martin Corporation a sécurisé 10 milliards USD de contrats de missiles au cours du premier trimestre 2025, illustrant la vélocité contractuelle inégalée de la région. La demande est en outre stimulée par la modernisation du NORAD et les initiatives de défense arctique qui nécessitent des systèmes à distance étendue et tous temps.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,75 % jusqu'en 2030. Le budget de défense de 314 milliards USD publiquement divulgué par la Chine en 2024 a déclenché des courses aux acquisitions au Japon, en Inde, en Corée du Sud et en Australie, chacun mettant l'accent sur des projets de frappe à longue portée indigènes. La hausse budgétaire de 21 % du Japon finance des installations d'entraînement aux missiles sur les îles du Pacifique, tandis que les essais au sol du statoréacteur à combustion supersonique indien illustrent l'autonomie en matière de propulsion hypersonique.[4]Airforce Technology, "L'Inde effectue son premier essai au sol de statoréacteur à combustion supersonique," airforce-technology.com Les partenariats régionaux — tels que l'intercepteur en phase de vol plané États-Unis-Japon — accélèrent encore le transfert de technologie et la production conjointe, élargissant la taille collective du marché des missiles air-sol pour les fournisseurs locaux.

L'Europe connaît une croissance régulière tirée par les acquisitions, alors que les membres de l'OTAN reconstituent leurs stocks et investissent dans des capacités de frappe en profondeur. L'expansion de capacité de 2,4 milliards EUR (2,82 milliards USD) de MBDA et les contrats de missiles de défense aérienne de 600 millions EUR (705,38 millions USD) de la France confirment la volonté politique de financer des solutions indigènes. Des cadres de collaboration tels que l'acquisition conjointe Mistral-3 de l'Union européenne illustrent un glissement vers un pouvoir d'achat mutualisé, stabilisant les carnets de commandes tout en harmonisant les exigences à travers le continent. Ces dynamiques soutiennent collectivement une contribution européenne résiliente au marché mondial des missiles air-sol.

Paysage Concurrentiel

La concentration du secteur reste élevée, les maîtres d'œuvre dominant la conception de bout en bout des missiles, la propulsion, le guidage et l'intégration. L'intégration verticale leur permet de protéger la propriété intellectuelle et d'atténuer les perturbations des fournisseurs, mais elle élève les barrières à l'entrée pour les startups innovantes. Les organismes de réglementation sont de plus en plus vigilants face aux risques de consolidation ; l'intervention de la Commission fédérale du commerce contre la tentative d'acquisition d'Aerojet Rocketdyne par Lockheed Martin a préservé la concurrence en matière de propulsion et a signalé un contrôle plus strict pour les futures transactions.

Le leadership technologique est devenu le principal facteur de différenciation. L'IA Orchestrike de MBDA pour les missiles de croisière SPEAR illustre comment l'autonomie embarquée peut étendre la létalité des armes sans compromettre l'initiative humaine. Northrop Grumman et GE Aerospace se concentrent sur les statoréacteurs à double mode pour débloquer des missiles hypersoniques produits en masse, tandis que Lockheed Martin exploite l'ingénierie basée sur les modèles pour réduire de moitié les délais d'intégration sur plusieurs cellules.

La précision rentable est apparue comme un espace blanc exploitable : des entreprises telles que L3Harris et Mach Industries commercialisent des mini-missiles de croisière modulaires à moins de 0,3 million USD, ciblant les clients qui ne peuvent pas se permettre des munitions hypersoniques haut de gamme. Parallèlement, les pionniers de la fabrication additive courtisent les maîtres d'œuvre avec des capacités de prototypage rapide qui compriment les délais de la conception au vol. Ces tendances garantissent que, malgré les structures oligopolistiques, les cycles d'innovation au sein du marché des missiles air-sol restent vigoureux.

Leaders du Secteur des Missiles Air-Sol

Lockheed Martin Corporation

RTX Corporation

MBDA

Rafael Advanced Defense Systems Ltd.

The Boeing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Lockheed Martin a décroché un contrat de 3,2 milliards USD pour fabriquer des missiles JASSM et LRASM pour les alliés des États-Unis. L'approvisionnement du lot 22 comprend des livraisons aux membres de l'OTAN que sont la Finlande, la Pologne, les Pays-Bas et le Japon, renforçant leurs capacités de défense face aux défis croissants de la sécurité mondiale.

- Juillet 2024 : Israel Aerospace Industries a dévoilé son nouveau missile de croisière air-sol Wind Demon. L'entreprise a développé ce système rentable capable de frapper avec précision des cibles au-delà de 200 kilomètres.

Portée du Rapport sur le Marché Mondial des Missiles Air-Sol

| Avions de Combat |

| Bombardiers |

| Aéronefs à Voilure Tournante |

| Véhicules Aériens Sans Pilote (Drones) |

| Courte Portée |

| Moyenne Portée |

| Longue Portée |

| Fusée à Propergol Solide |

| Carburant Liquide |

| Statoréacteur/Statoréacteur à Combustion Supersonique |

| Turboréacteur |

| Hybride |

| Inertiel et GPS |

| Guidage Laser |

| Imagerie Infrarouge |

| Radar Actif |

| Multimode |

| Subsonique |

| Supersonique |

| Hypersonique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Plateforme de Lancement | Avions de Combat | ||

| Bombardiers | |||

| Aéronefs à Voilure Tournante | |||

| Véhicules Aériens Sans Pilote (Drones) | |||

| Par Portée | Courte Portée | ||

| Moyenne Portée | |||

| Longue Portée | |||

| Par Type de Propulsion | Fusée à Propergol Solide | ||

| Carburant Liquide | |||

| Statoréacteur/Statoréacteur à Combustion Supersonique | |||

| Turboréacteur | |||

| Hybride | |||

| Par Guidage | Inertiel et GPS | ||

| Guidage Laser | |||

| Imagerie Infrarouge | |||

| Radar Actif | |||

| Multimode | |||

| Par Classe de Vitesse | Subsonique | ||

| Supersonique | |||

| Hypersonique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle du marché des missiles air-sol ?

Le marché des missiles air-air s'élève à 5,98 milliards USD en 2025 et devrait atteindre 9,01 milliards USD d'ici 2030 à un CAGR de 8,54 %.

Quel segment de plateforme de lancement se développe le plus rapidement ?

Les missiles lancés depuis des drones devraient croître à un CAGR de 11,25 % jusqu'en 2030.

Pourquoi les missiles à longue portée gagnent-ils en popularité ?

Les défenses aériennes avancées repoussent les exigences de frappe au-delà de 400 km, entraînant un CAGR de 10,42 % dans le segment à longue portée.

Quelle technologie de propulsion sous-tend les armes hypersoniques ?

Les moteurs à statoréacteur à double mode et à statoréacteur à combustion supersonique permettent un vol soutenu au-dessus de Mach 5 tout en restant produisibles à grande échelle.

Quelles technologies de guidage résistent le mieux au brouillage de la guerre électronique ?

Les autodirecteurs multimode qui fusionnent les entrées radar, infrarouge imageur et laser maintiennent la précision même lorsque le GPS ou les liaisons de données sont perturbés.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait mener avec un CAGR de 10,75 % alors que les budgets de défense régionaux donnent la priorité aux capacités de frappe à longue portée indigènes.

Dernière mise à jour de la page le: