Taille et Part du Marché des Radars de Défense Aérienne et Anti-Missiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

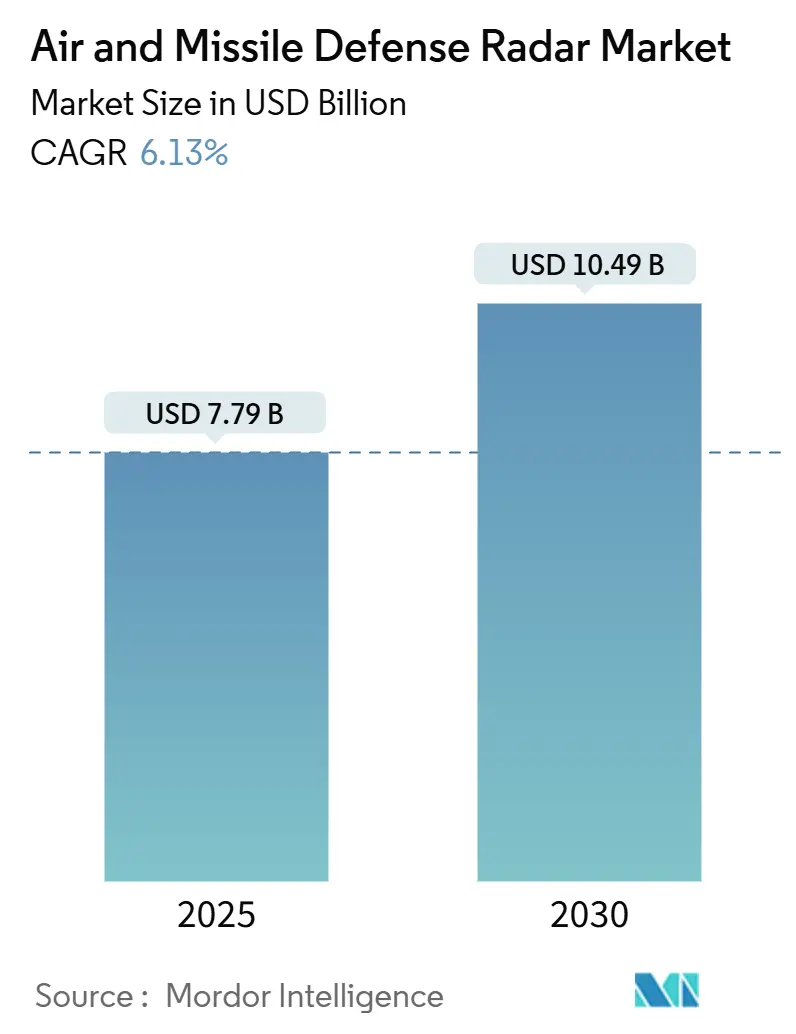

| Taille du Marché (2025) | 7.79 Milliards de dollars |

| Taille du Marché (2030) | 10.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Radars de Défense Aérienne et Anti-Missiles par Mordor Intelligence

La taille du marché des radars de défense aérienne et anti-missiles s'établit à 7,79 milliards USD en 2025 et devrait atteindre 10,49 milliards USD d'ici 2030, reflétant un CAGR de 6,13 % sur la période de prévision. Les dépenses soutenues visant à contrer les missiles hypersoniques, balistiques et manœuvrables, la modernisation accélérée des flottes navales, et le passage des réseaux à balayage mécanique aux architectures de réseau à balayage électronique actif (AESA) à base de nitrure de gallium (GaN) constituent les principaux catalyseurs de croissance. Les investissements dans le traitement du signal par intelligence artificielle, les cadres de commandement et de contrôle multi-domaines, et les portefeuilles de contre-systèmes anti-drones en couches renforcent davantage les perspectives d'expansion du marché des radars de défense aérienne et anti-missiles. Les agences de défense réallouent également leurs budgets vers des mises à niveau définies par logiciel qui prolongent la durée de vie des radars tout en renforçant leur résilience face aux contre-mesures électroniques. Enfin, la demande soutenue à l'exportation des nations alliées cherchant l'interopérabilité avec les systèmes américains et de l'OTAN soutient les perspectives de revenus à court terme.

Principaux Enseignements du Rapport

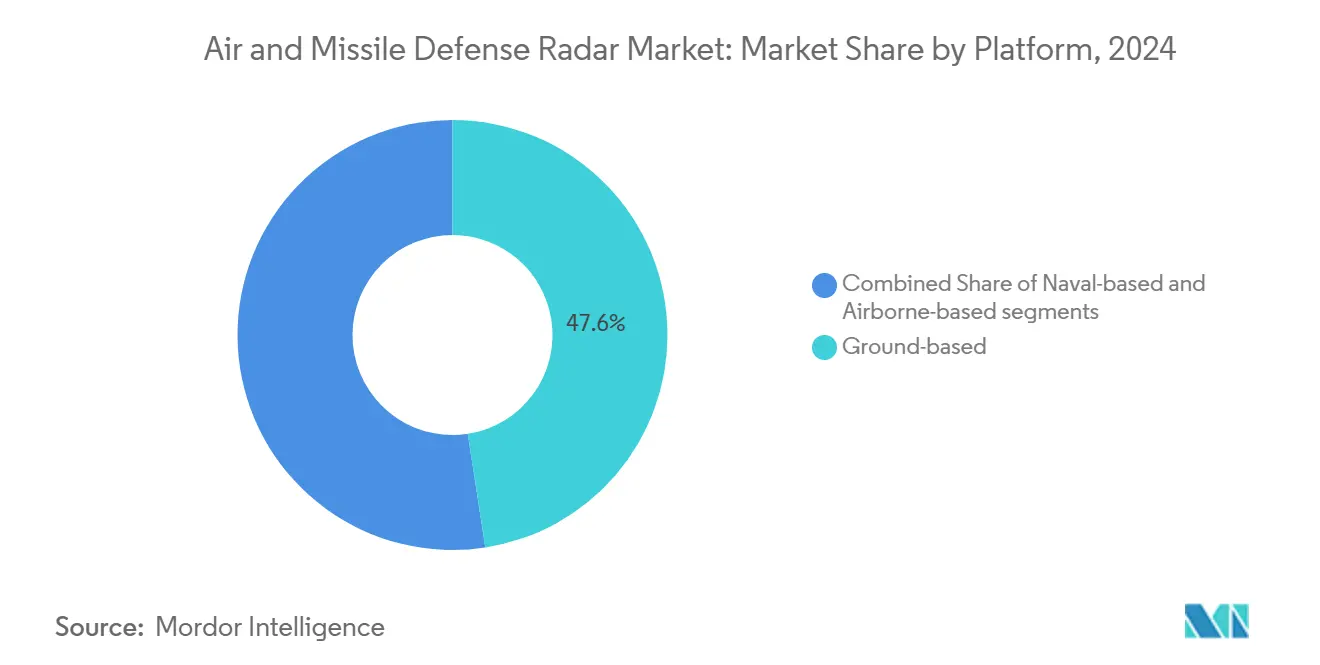

- Par plateforme, les radars terrestres ont dominé avec 47,56 % de la part du marché des radars de défense aérienne et anti-missiles en 2024, tandis que les systèmes navals progressent à un CAGR de 6,78 % jusqu'en 2030.

- Par capacité de portée, les capteurs longue portée ont représenté 49,24 % de la taille du marché des radars de défense aérienne et anti-missiles en 2024 ; les solutions courte portée devraient se développer à un CAGR de 6,81 % jusqu'en 2030.

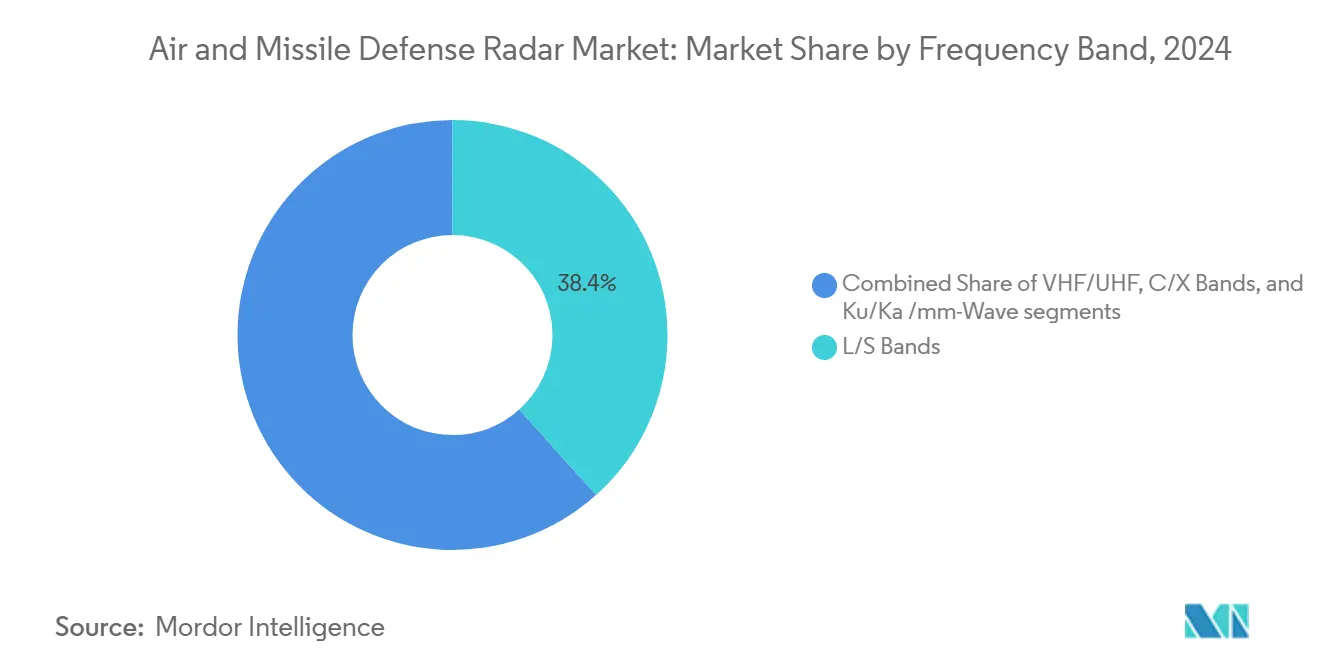

- Par bande de fréquence, les bandes L/S ont représenté 38,37 % de la part du marché des radars de défense aérienne et anti-missiles en 2024, et les technologies Ku/Ka/ondes millimétriques croissent à un CAGR de 7,21 % jusqu'en 2030.

- Par technologie, les plateformes AESA ont capturé 46,77 % de la part et enregistré le CAGR le plus rapide de 7,35 % jusqu'en 2030 au sein du marché des radars de défense aérienne et anti-missiles.

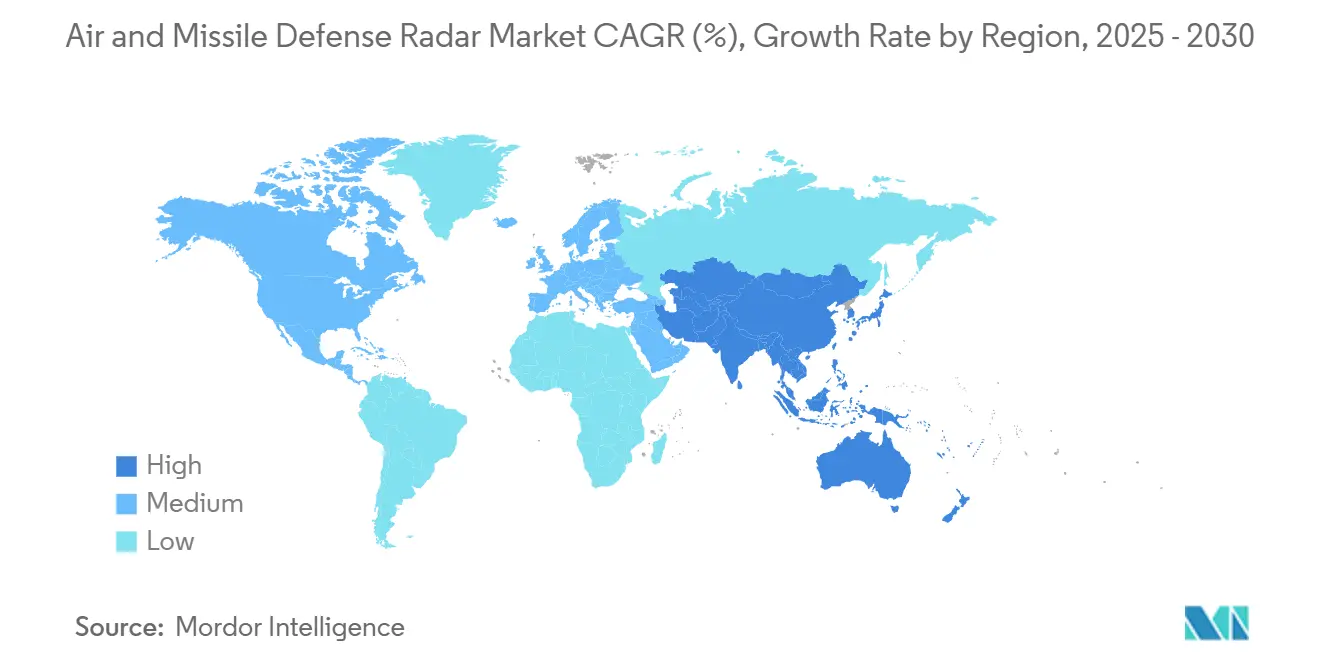

- Par géographie, l'Amérique du Nord a détenu une part de 38,85 % des revenus de 2024, tandis que l'Asie-Pacifique a enregistré le CAGR le plus élevé de 7,01 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Radars de Défense Aérienne et Antimissile*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Menace croissante des systèmes de missiles hypersoniques, balistiques et manœuvrables | +1.2% | Mondial ; élevé en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante d'architectures de défense aérienne et anti-missiles intégrées multi-domaines | +0.9% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Long terme (≥4 ans) |

| Transition technologique vers les radars AESA à base de GaN offrant une couverture 360° à spectre complet | +1.1% | Mondial ; porté par l'Amérique du Nord, l'Europe | Moyen terme (2-4 ans) |

| Demande croissante de capacités de contre-systèmes anti-drones et de défense aérienne en couches | +0.8% | Mondial ; accent sur le Moyen-Orient, l'Asie-Pacifique | Court terme (≤2 ans) |

| Émergence de la fusion de données radar pilotée par l'IA pour la classification des menaces en temps réel | +0.7% | Amérique du Nord et Europe, avec adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Accent croissant sur les plateformes radar mobiles et en réseau pour la surveillance des zones avancées | +0.6% | Mondial, avec focus sur les régions contestées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Menace Croissante des Systèmes de Missiles Hypersoniques, Balistiques et Manœuvrables

Les véhicules planeurs hypersoniques et les ogives à rentrée manœuvrante voyagent à Mach 5+ et manœuvrent de manière imprévisible, dépassant les enveloppes de performance des radars conventionnels. Les déploiements russes du Kinzhal et du Zircon ainsi que le programme chinois DF-ZF ont incité les nations de l'OTAN à prioriser des systèmes tels que l'AN/TPY-2 de RTX Corporation, dont les livraisons ont augmenté de 35 % en 2024.[1]Agence de Défense contre les Missiles, « Présentation du Budget de l'Exercice 2025 », mda.mil Les architectures en couches reliant les capteurs infrarouges spatiaux aux radars terrestres longue portée prolongent les délais d'alerte et permettent des fenêtres d'engagement plus précoces. En conséquence, les ministères de la défense exigent des radars capables de détecter à 2 000 km avec des taux de mise à jour élevés pour soutenir le guidage des intercepteurs. Cet impératif continue d'accélérer les cycles d'acquisition sur le marché des radars de défense aérienne et anti-missiles.

Adoption Croissante d'Architectures de Défense Aérienne et Anti-Missiles Intégrées Multi-Domaines

Les efforts de commandement et de contrôle interarmées tous domaines (JADC2) exigent des radars qui alimentent des pistes standardisées et lisibles par machine dans des réseaux de gestion de combat partagés.[2]Département américain de la Défense, « Stratégie de Commandement et de Contrôle Interarmées Tous Domaines », defense.gov Atteindre cette interopérabilité implique des formats de données ouverts et des formes d'onde standard entre des capteurs mis en service à des décennies d'intervalle. L'initiative de défense aérienne et anti-missiles intégrée de l'OTAN impose aux radars des membres d'échanger des pistes de qualité d'engagement en temps réel. Le G/ATOR configurable par logiciel de Northrop Grumman illustre l'adaptabilité des radars en changeant de mission — de la surveillance aérienne à la contre-batterie — via des chargements logiciels à distance. La fusion transparente des données remodèle les spécifications d'acquisition et renforce les doctrines centrées sur les données qui propulsent le marché des radars de défense aérienne et anti-missiles.

Transition Technologique vers les Radars AESA à Base de GaN Offrant une Couverture 360° à Spectre Complet

Les modules d'émission/réception en GaN offrent une densité de puissance triple par rapport aux dispositifs en arséniure de gallium et tolèrent des températures de jonction plus élevées. La famille SPY-6 de Raytheon démontre ces avantages avec des « blocs de construction » de sous-réseaux évolutifs qui assurent une couverture azimutale complète et résistent au brouillage. Des fonderies commerciales comme Wolfspeed et Qorvo ont augmenté leur production de tranches de GaN de qualité militaire, réduisant les coûts et améliorant la fiabilité des composants. Bien que les programmes de développement typiques du marché des radars de défense aérienne et anti-missiles nécessitent entre 500 et 800 millions USD et quatre à six ans de qualification, les adoptants bénéficient d'une flexibilité multi-missions, d'une dégradation progressive en cas de défaillances au niveau des éléments, et de mises à niveau futures simplifiées grâce à des unités remplaçables en ligne modulaires.

Demande Croissante de Capacités de Contre-Systèmes Anti-Drones et de Défense Aérienne en Couches

La prolifération des quadricoptères, des drones à voilure fixe et des cibles lentes à basse altitude remodèle la planification de la défense de site. Les radars doivent détecter des drones de section efficace radar de 0,01 m² opérant en dessous de la cime des arbres dans un environnement urbain encombré. Le TwInvis à récepteur passif de HENSOLDT exploite les réflexions des émissions commerciales pour classifier les modulations des pales de rotor, illustrant l'innovation au-delà des radars monostatiques traditionnels. Les armées déploient désormais des configurations « dôme dans le dôme » imbriquées, combinant des capteurs en bande Ku courte portée avec des radars de conduite de tir en bande C moyenne portée. Cette approche en couches protège les actifs critiques et élargit les opportunités adressables pour le marché des radars de défense aérienne et anti-missiles.

Analyse de l'Impact des Freins sur le Marché des Radars de Défense Aérienne et Antimissile*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'acquisition élevé et longs délais de qualification des systèmes AESA de nouvelle génération | −0.8% | Mondial ; contraignant pour les budgets plus modestes | Long terme (≥4 ans) |

| Contraintes d'allocation du spectre de fréquences limitant la flexibilité de déploiement des radars | −0.7% | Mondial ; concentré dans les usines d'Asie-Pacifique | Court terme (≤2 ans) |

| Limitations de la chaîne d'approvisionnement pour les modules d'émission/réception et les composants semi-conducteurs spécialisés | -0.7% | Mondial, concentré dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences strictes de conformité en cybersécurité retardant les exportations internationales | -0.4% | Marchés d'exportation d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Acquisition Élevé et Longs Délais de Qualification

Un système AESA de nouvelle génération à pleine échelle peut coûter entre 50 et 200 millions USD par installation, mettant à rude épreuve les budgets contraints des économies émergentes.[3]Government Accountability Office, « Évaluation Annuelle des Systèmes d'Armement », gao.gov Des tests rigoureux d'environnement, de compatibilité électromagnétique et de sécurité logicielle prolongent les cycles de programme à sept ans, au cours desquels les exigences opérationnelles évoluent souvent. Le budget du LTAMDS de l'armée américaine a dépassé de 40 % lors du développement, soulignant le risque d'escalade des coûts. Les acheteurs à l'exportation sont confrontés aux procédures de ventes militaires étrangères qui ajoutent une file d'attente administrative supplémentaire d'un à deux ans, ralentissant les revenus internationaux du marché des radars de défense aérienne et anti-missiles.

Limitations de la Chaîne d'Approvisionnement pour les Modules d'Émission/Réception et les Semi-Conducteurs Spécialisés

Les tranches de GaN avancées dépendent d'une capacité de fonderie limitée à Taïwan et en Corée du Sud. Depuis 2024, les délais de livraison des amplificateurs de puissance durcis aux rayonnements se sont étirés à 36 semaines, la demande de la 5G et de l'automobile étant en concurrence pour l'allocation des substrats. RTX Corporation a cité des retards d'expédition de 6 à 12 mois sur plusieurs contrats radar, forçant la constitution de stocks tampons et des modifications de contrats. Ces perturbations contraignent les volumes de production à court terme et freinent la croissance du marché des radars de défense aérienne et anti-missiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Radars de Défense Aérienne et Antimissile

Par Plateforme :

Les Systèmes Terrestres Ancrent l'Architecture de DéfenseLes unités terrestres ont fourni 47,56 % des revenus de 2024, cimentant leur rôle de capteurs dorsaux reliés aux centres de commandement fixes et bénéficiant d'une alimentation principale sans restriction. Ces plateformes s'intègrent parfaitement aux batteries d'intercepteurs telles que Patriot et THAAD, formant le cœur de la défense nationale en couches. Le marché des radars de défense aérienne et anti-missiles bénéficie de mises à niveau progressives — extensions d'ouverture d'antenne, rétrofits de formation de faisceau numérique et rejet de fouillis par intelligence artificielle — qui prolongent la pertinence de la base installée sans remplacement complet du système. Les variantes mobiles déployées en avant ajoutent une flexibilité tactique, permettant un redéploiement rapide vers des théâtres contestés.

Les actifs navals, quant à eux, sont en voie d'atteindre le CAGR le plus élevé de 6,78 % alors que les forces maritimes poursuivent une autodéfense navale globale. Les réseaux SPY-6 modulaires à bord des destroyers Arleigh Burke de la série III et les mises à niveau de la classe Hobart de la Marine royale australienne illustrent les déploiements à l'échelle de la flotte. Ces radars embarqués nécessitent une étanchéité environnementale robuste et stabilisent leurs faisceaux à direction électronique malgré le tangage et le roulis, un défi d'ingénierie qui élève la valeur des contrats. Par conséquent, l'adoption navale élargit matériellement le bassin de revenus du marché des radars de défense aérienne et anti-missiles.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Capacité de Portée :

La Détection Longue Portée Assure le LeadershipLes capteurs longue portée ont constitué 49,24 % des facturations de 2024, reflétant les exigences stratégiques d'une surveillance à plus de 1 000 km qui accorde aux commandants un délai d'engagement crucial. Des systèmes comme l'AN/TPY-4 assurent le guidage au-delà de l'horizon pour les intercepteurs exo-atmosphériques et s'intègrent aux constellations de suivi spatial. La domination du segment garantit des pipelines d'approvisionnement continus à mesure que la prolifération hypersonique s'intensifie.

Les radars courte portée affichent le CAGR le plus rapide de 6,81 %, propulsés par les programmes de contre-systèmes anti-drones, de comblement des lacunes et de défense ponctuelle. Les capteurs en bande Ku à faible puissance complètent les actifs en bande L à haute puissance, améliorant la couverture à basse altitude sur les terrains urbains et montagneux. Cette progression permet de diversifier les canaux de revenus du marché des radars de défense aérienne et anti-missiles. Elle encourage les innovations à petit facteur de forme telles que les réseaux montés sur véhicule ou sur trépied pour les forces expéditionnaires.

Par Bande de Fréquence :

Les Bandes L/S Dominent Tandis que les Ondes Millimétriques AccélèrentLe spectre L/S a conservé une part de 38,37 % en 2024 grâce à sa propagation équilibrée, sa pénétration météorologique et sa résolution cible respectable — même à grande distance. Des composants matures, des chaînes de traitement du signal éprouvées et une logistique existante rendent les mises à niveau L/S rentables, soutenant les commandes récurrentes. Les opérateurs associent fréquemment les radars de recherche en bande L aux canaux de conduite de tir en bande X, tirant parti de la physique complémentaire.

Les radars Ku/Ka/ondes millimétriques progressent à un CAGR de 7,21 % alors que la technologie GaN augmente la puissance de sortie et atténue les pertes dues à la pluie. Leur résolution angulaire supérieure est idéale pour les menaces à faible section efficace radar, notamment les drones en essaim et les missiles de croisière volant en rase-mottes. Les antennes compactes facilitent l'installation sur des lanceurs mobiles, élargissant l'adoption sur le marché des radars de défense aérienne et anti-missiles. L'agilité multi-bandes apparaît désormais sur les feuilles de route d'acquisition, permettant aux radars de sélectionner automatiquement les fréquences optimales en fonction de la dynamique de la mission.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Technologie :

La Domination de l'AESA Accélère l'InnovationLes solutions AESA ont contrôlé 46,77 % des revenus de 2024 et se composeront à un CAGR de 7,35 % jusqu'en 2030. Des milliers de modules d'émission/réception à semi-conducteurs dirigent électroniquement les faisceaux en quelques microsecondes, prenant en charge simultanément les rôles de recherche, de suivi et de conduite de tir. La redondance des éléments du réseau produit une dégradation progressive — si un module tombe en panne, les performances diminuent mais la mission continue, une proposition de valeur convaincante pour la résilience au combat.

Les architectures à réseau à balayage électronique passif (PESA) et à balayage mécanique persistent dans des rôles sensibles aux coûts ou de spécialité, mais leur part diminue à mesure que les opérateurs privilégient les fonctionnalités définies par logiciel. Les interfaces numériques de l'AESA permettent des mises à jour de forme d'onde via des correctifs à distance, accélérant l'insertion de capacités et maintenant l'avance technologique du marché des radars de défense aérienne et anti-missiles.

Analyse Géographique

Marché des Radars de Défense Aérienne et Antimissile en Amérique du Nord

L'Amérique du Nord a généré 38,85 % du chiffre d'affaires 2024, portée par la feuille de route de défense antimissile en couches du Département de la Défense américain (DoD), qui finance l'acquisition du Ground-Based Midcourse Defense, du THAAD et du SPY-6.[4]Defense Security Cooperation Agency, "FMS Programs 2025," dsca.mil Les budgets de modernisation du NORAD canadien et les besoins de surveillance contre le narcotrafic au Mexique apportent une hausse incrémentale. Les vastes programmes de ventes militaires à l'étranger (FMS) exportent des radars américains vers les nations alliées, renforçant la résilience des revenus du marché des radars de défense aérienne et antimissile.

Marché des Radars de Défense Aérienne et Antimissile en Asie-Pacifique

Le CAGR de 7,01 % de l'Asie-Pacifique jusqu'en 2030 est porté par les déploiements Aegis Ashore du Japon, le programme de radar de suivi à longue portée de l'Inde et la participation de l'Australie au partage trilatéral de données de défense antimissile dans le cadre de l'AUKUS. Les développements de capacités indigènes — tels que le KM-SAM AESA de la Corée du Sud — illustrent l'engagement régional en faveur de la souveraineté technologique, approfondissant les chaînes d'approvisionnement locales et accroissant l'intensité concurrentielle.

Marché des Radars de Défense Aérienne et Antimissile en EMEA

L'Europe maintient une demande soutenue grâce aux mandats d'interopérabilité de l'OTAN et aux financements mutualisés dans le cadre de l'Initiative européenne de bouclier aérien. HENSOLDT, Thales et Leonardo proposent des systèmes évolutifs qui s'articulent avec les cadres de commandement multinationaux. Bien que le Moyen-Orient et l'Afrique représentent une base de dépenses plus modeste, des contrats emblématiques — l'acquisition du THAAD par l'Arabie saoudite et les mises à niveau du Patriot aux Émirats arabes unis — soulignent des opportunités sélectives à haute valeur ajoutée qui soutiennent la croissance globale du marché des radars de défense aérienne et antimissile.

Paysage Concurrentiel

Le marché des radars de défense aérienne et anti-missiles présente une concentration modérée : RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation et Leonardo S.p.A. dominent collectivement les programmes multi-domaines, s'appuyant sur des portefeuilles intégrés capteur-tireur et une proximité client forgée sur des décennies. Les délais des contrats s'étendent sur 10 à 15 ans, renforçant les avantages des titulaires et dissuadant les nouveaux entrants. Cependant, les mandats d'architecture ouverte et les conceptions modulaires abaissent les barrières à l'intégration, permettant aux spécialistes de composants de capturer des niches de sous-systèmes.

Les thèmes stratégiques s'articulent autour de l'expansion de la fabrication de GaN, de la classification de pistes par intelligence artificielle et de la reprogrammabilité multi-missions. La montée en puissance de l'usine de RTX au Massachusetts a augmenté la production de modules d'émission/réception de 40 % en 2024, soutenant les pipelines SPY-6 et TPY-2. La mise à niveau THAAD de 950 millions USD de Lockheed Martin intègre ses franchises d'intercepteurs et de radars, consolidant sa part dans la défense exo-atmosphérique. Les menaces émergentes stimulent les partenariats — la coentreprise AESA coréenne Saab-Hanwha, l'alliance contre-drones HENSOLDT-Rheinmetall — élargissant la diffusion technologique et renforçant les options pour les ministères de la défense.

Bien que les grands maîtres d'œuvre conservent la primauté en matière d'acquisition, des espaces blancs persistent dans la chaîne de valeur pour les logiciels de formation de faisceau numérique, les processeurs de signal durcis contre les cyberattaques et les radômes composites légers. Les fournisseurs ciblant ces domaines peuvent s'assurer des positions même si la concentration globale persiste au sein du marché des radars de défense aérienne et anti-missiles.

Leaders du Secteur des Radars de Défense Aérienne et Anti-Missiles

-

RTX Corporation

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

-

Thales Group

-

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Radars de Défense Aérienne et Antimissile

- RTX Corporation

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Thales Group

- Leonardo S.p.A.

- Saab AB

- Israel Aerospace Industries Ltd.

- HENSOLDT AG

- BAE Systems plc

- Rheinmetall AG

- Hanwha Aerospace (Hanwha Corporation)

- Mitsubishi Electric Corporation

Développements Récents dans le Secteur du Marché des Radars de Défense Aérienne et Antimissile

- Septembre 2025 : RTX a reçu un contrat de 1,7 milliard USD de l'armée américaine pour livrer le capteur de défense aérienne et anti-missiles de basse altitude (LTAMDS), un système radar de nouvelle génération.

- Juin 2025 : RTX Corporation a livré le premier radar AN/TPY-2 avec un réseau entièrement peuplé de GaN à l'Agence américaine de défense contre les missiles. Le radar de défense antimissile AN/TPY-2 détecte, suit et discrimine les missiles balistiques pendant plusieurs phases de vol pour protéger le territoire américain et ses alliés.

- Mai 2025 : Hanwha Systems a obtenu un contrat avec l'Agence de développement de la défense (ADD) de Corée du Sud pour développer un radar multifonctions (MFR) de nouvelle génération pour le système L-SAM-II. Le L-SAM-II représente la deuxième phase du programme de missile sol-air longue portée.

Portée du Rapport Mondial sur le Marché des Radars de Défense Aérienne et Anti-Missiles

Aperçu de la Segmentation

| Terrestre |

| Naval |

| Aéroporté |

| Courte |

| Moyenne |

| Longue |

| VHF/UHF |

| Bandes L/S |

| Bandes C/X |

| Ku/Ka/Ondes Millimétriques |

| Réseau à Balayage Électronique Actif (AESA) |

| Réseau à Balayage Électronique Passif (PESA) |

| Balayage Mécanique et Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Plateforme | Terrestre | ||

| Naval | |||

| Aéroporté | |||

| Par Capacité de Portée | Courte | ||

| Moyenne | |||

| Longue | |||

| Par Bande de Fréquence | VHF/UHF | ||

| Bandes L/S | |||

| Bandes C/X | |||

| Ku/Ka/Ondes Millimétriques | |||

| Par Technologie | Réseau à Balayage Électronique Actif (AESA) | ||

| Réseau à Balayage Électronique Passif (PESA) | |||

| Balayage Mécanique et Hybride | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des radars de défense aérienne et anti-missiles d'ici 2030 ?

Le marché des radars de défense aérienne et anti-missiles devrait atteindre 10,49 milliards USD d'ici 2030, avec un CAGR de 6,13 %.

Quel segment de plateforme contribue le plus aux revenus aujourd'hui ?

Les systèmes terrestres dominent avec une part de 47,56 % des revenus de 2024 en raison de leur rôle central dans la défense nationale et les déploiements avancés.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 7,01 % jusqu'en 2030, portée par les programmes de modernisation au Japon, en Inde et en Australie.

Pourquoi les radars AESA à base de GaN gagnent-ils en popularité ?

Le GaN offre une densité de puissance plus élevée, une meilleure gestion thermique et une agilité multi-faisceaux, stimulant l'adoption de l'AESA et un CAGR de 7,35 % jusqu'en 2030.

Comment les défis de la chaîne d'approvisionnement impactent-ils les livraisons ?

La capacité limitée en tranches de GaN et les délais prolongés des semi-conducteurs ont allongé les livraisons de radars jusqu'à 12 mois depuis 2024.

Quel rôle jouent les exigences de contre-systèmes anti-drones dans les nouveaux approvisionnements ?

La montée des menaces de drones stimule la demande de radars en bande Ku/Ka courte portée, le segment de portée à la croissance la plus rapide avec un CAGR de 6,81 %.

Dernière mise à jour de la page le: