Taille et part de marché des missiles et des systèmes de défense antimissile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.45 Milliards de dollars |

| Taille du Marché (2031) | 22.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des missiles et des systèmes de défense antimissile par Mordor Intelligence

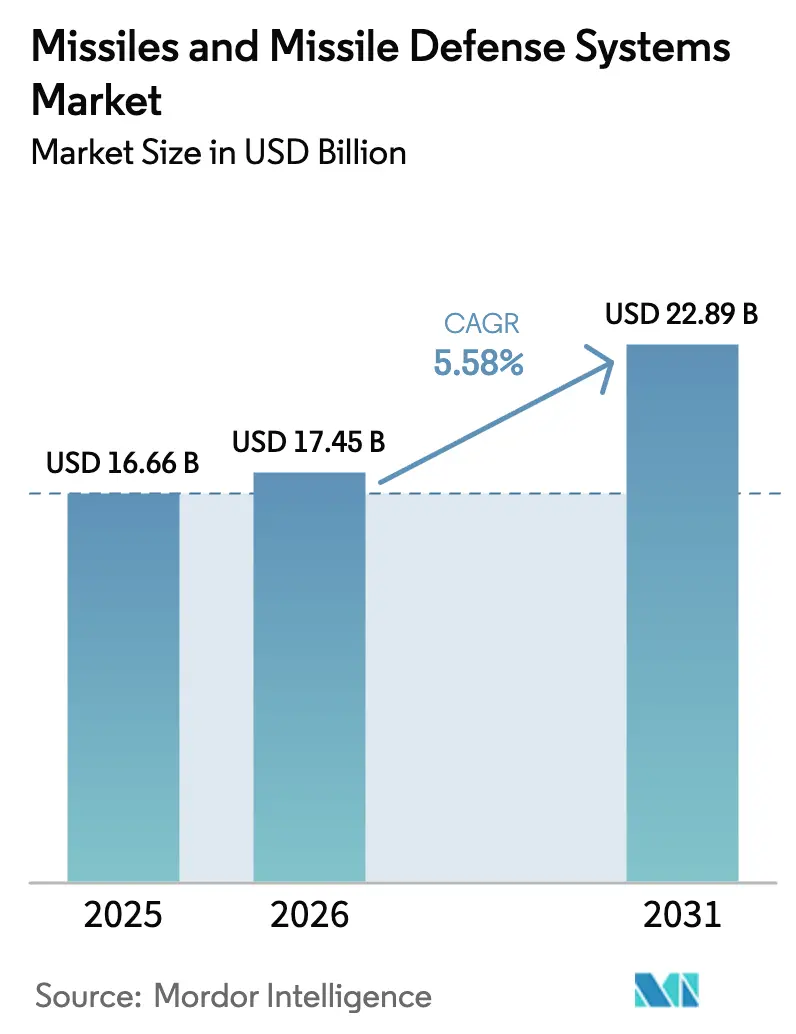

La taille du marché des missiles et des systèmes de défense antimissile devrait passer de 16,66 milliards USD en 2025 à 17,45 milliards USD en 2026 et devrait atteindre 22,89 milliards USD d'ici 2031, avec un CAGR de 5,58 % sur la période 2026-2031. Cette croissance est soutenue par la hausse des achats d'intercepteurs à courte portée destinés aux zones de conflit actif, l'expansion des commandes de plateformes à portée intermédiaire qui dissuadent les frappes à distance, et l'adoption rapide de couches de capteurs spatiaux qui améliorent la fidélité du suivi. [1]Source : Département américain de la Défense, « Demande de budget de défense pour l'exercice fiscal 2025 », DEFENSE.GOV Les nations passent d'achats épisodiques à des accords-cadres pluriannuels qui garantissent l'approvisionnement en propergol et en semi-conducteurs, une évolution qui réduit les coûts unitaires mais concentre les risques parmi quelques fournisseurs de premier rang. La prolifération des menaces hypersoniques oriente les financements de recherche vers des véhicules à impact cinétique capables d'engager des cibles à Mach 15, tandis que les mises à niveau de guidage par intelligence artificielle rendent les systèmes soumis à contrôle des exportations plus attractifs pour les alliés signataires de traités. La pression concurrentielle s'intensifie à mesure que les contractants asiatiques intégrés verticalement regroupent missiles, radars et logiciels de commandement, obligeant les grands maîtres d'œuvre occidentaux à sécuriser l'approvisionnement en nitrure de gallium par des investissements en amont.

Principaux enseignements du rapport

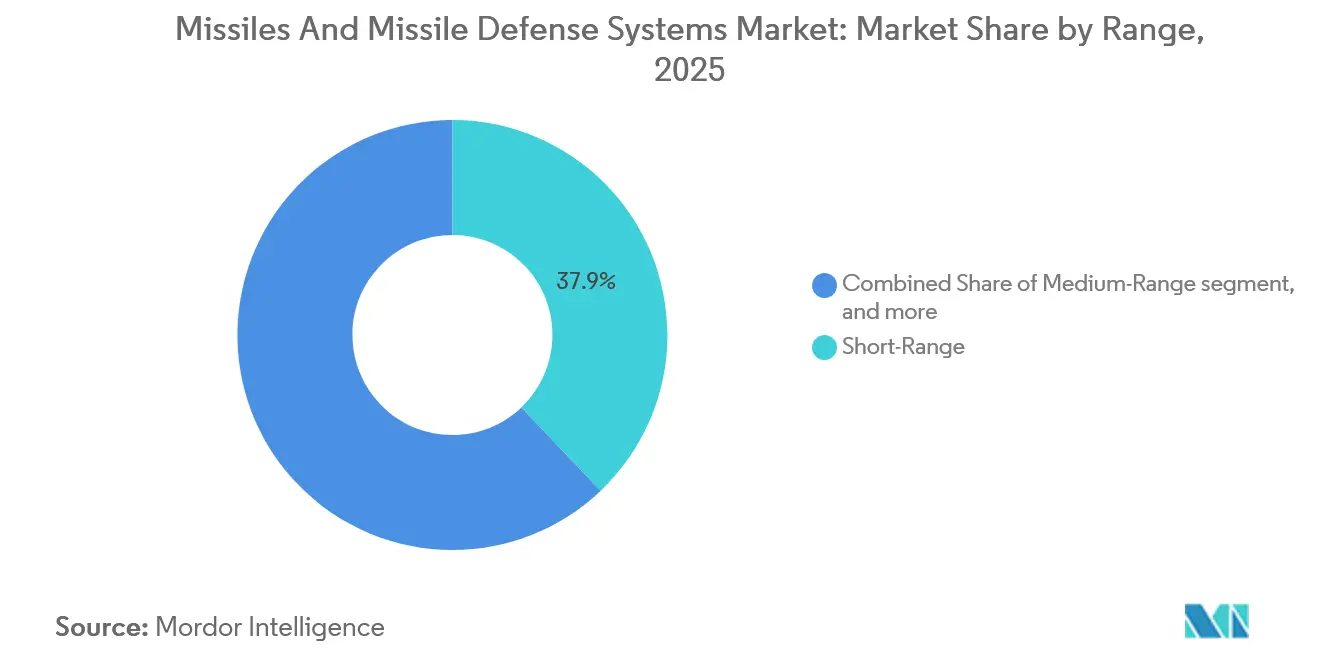

- Par portée, les systèmes à courte portée détenaient 37,89 % de la part de marché des missiles et des systèmes de défense antimissile en 2025, tandis que les plateformes à portée intermédiaire devraient se développer à un CAGR de 6,25 % jusqu'en 2031.

- Par type de système, les intercepteurs de défense antimissile représentaient 51,45 % de la taille du marché des missiles et des systèmes de défense antimissile en 2025, et les missiles antiaériens devraient afficher la croissance la plus rapide avec un CAGR de 5,89 % jusqu'en 2031.

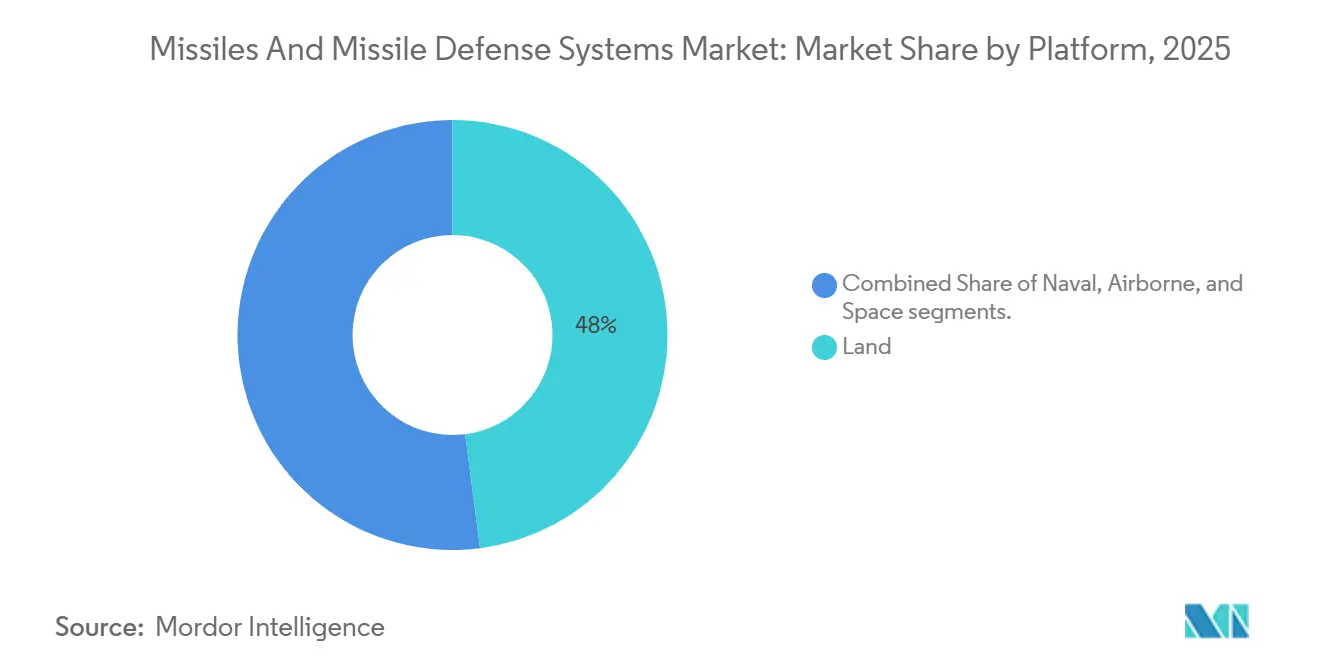

- Par plateforme, les lanceurs terrestres ont capté 47,95 % des revenus en 2025 ; les actifs spatiaux progressent à un CAGR de 8,35 %.

- Par utilisateur final, l'armée de terre était en tête avec 41,20 % des dépenses en 2025, tandis que la marine enregistrait un CAGR de 6,45 % jusqu'en 2031.

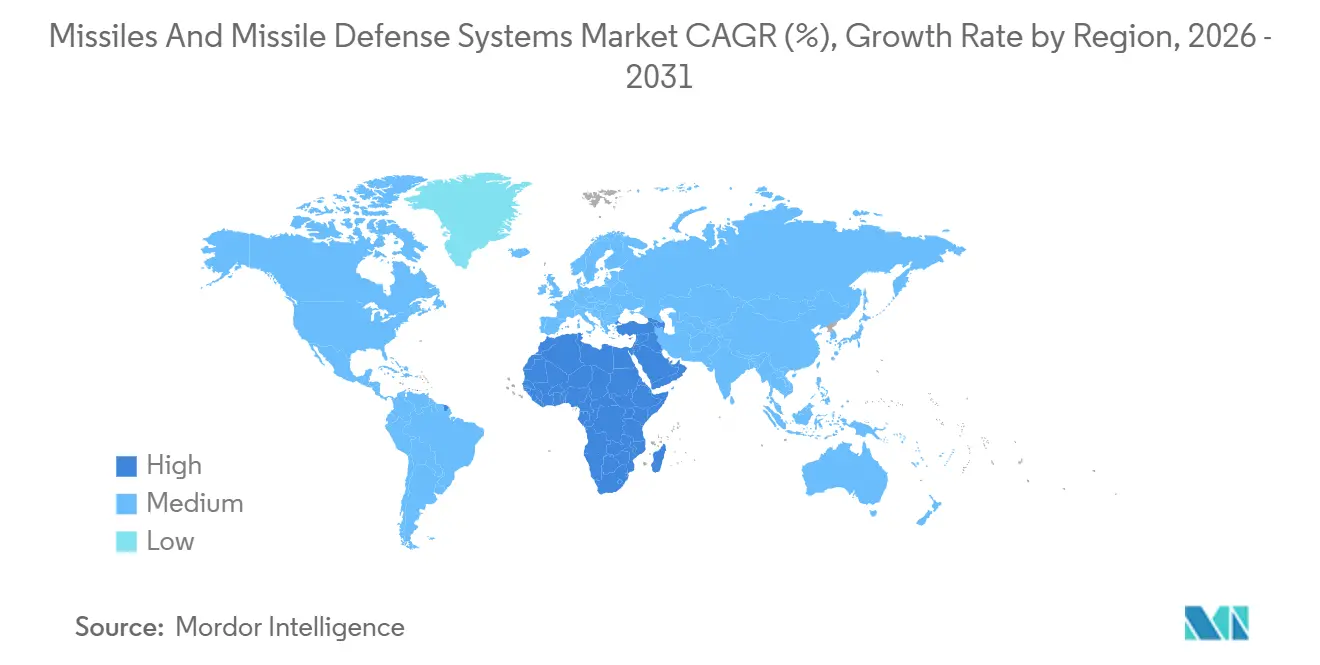

- Par géographie, l'Amérique du Nord représentait 35,65 % des revenus en 2025, tandis que le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide, avec un CAGR de 6,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des missiles et des systèmes de défense antimissile

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des tensions entre grandes puissances et croissance soutenue des budgets de défense | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition mondiale vers des acquisitions de défense aérienne et antimissile intégrée en couches | +0.9% | Amérique du Nord, Europe, Moyen-Orient, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence rapide des menaces hypersoniques accélérant la demande d'intercepteurs et de capteurs | +1.1% | Amérique du Nord, Russie, Chine, nations alliées | Moyen terme (2 à 4 ans) |

| Guidage par IA, commandement et contrôle et fusion de capteurs améliorant la précision et l'exportabilité | +0.8% | Amérique du Nord, Europe, Israël | Court terme (≤ 2 ans) |

| Programmes nationaux de stockage stratégique sécurisant les débouchés à long terme pour les matières énergétiques | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Constellations de suivi spatial proliférées abaissant les barrières à l'entrée | +0.7% | États-Unis, Europe, puissances spatiales émergentes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des tensions entre grandes puissances et croissance soutenue des budgets de défense

Les budgets de défense continuent d'augmenter, portés par une demande américaine de 849,8 milliards USD pour l'exercice fiscal 2025, dont 33,7 milliards USD sont affectés aux programmes de défense antimissile. L'allocation officielle de la Chine a atteint 236 milliards USD en 2025, tandis que des estimations indépendantes suggèrent que les dépenses réelles sont nettement plus élevées. [2]Source : Institut international de recherche sur la paix de Stockholm, « Base de données sur les dépenses militaires 2025 », SIPRI.ORG Les puissances moyennes réagissent en accélérant leurs achats, comme en témoigne la commande de Javelin de 3,5 milliards USD de la Pologne, qui a sécurisé l'approvisionnement en semi-conducteurs et réduit les coûts unitaires. Les accords pluriannuels dominent désormais les achats, lissant les lignes de production pour les matières énergétiques et les lanceurs. Ce cycle de financement régulier soutient le marché des missiles et des systèmes de défense antimissile en garantissant des volumes aux maîtres d'œuvre principaux et à leurs fournisseurs en amont.

Transition mondiale vers des acquisitions de défense aérienne et antimissile intégrée en couches

Les nations intègrent radars, satellites et capteurs aéroportés dans un réseau de commandement unique qui peut orienter n'importe quel intercepteur depuis n'importe quel capteur. Le communiqué du sommet de Bruxelles de l'OTAN en 2024 impose la mise en œuvre du Link 16 et de la capacité d'engagement coopératif d'ici 2028. [3]Source : OTAN, « Communiqué du sommet de Bruxelles 2024 », NATO.INT Les achats allemands d'IRIS-T SLM et espagnols de Patriot PAC-3 MSE incluent des radios logicielles permettant le transfert de piste en temps réel. La hausse de la demande qui en résulte s'étend au-delà des missiles aux lanceurs à architecture ouverte et aux fournisseurs de logiciels de gestion de combat, élargissant les opportunités de revenus au sein du marché des missiles et des systèmes de défense antimissile.

Émergence rapide des menaces hypersoniques accélérant la demande d'intercepteurs et de capteurs

Les véhicules planeurs Avangard de la Russie et DF-ZF de la Chine soulignent la nécessité d'intercepteurs capables de manœuvrer à des charges G élevées. L'Agence américaine de défense antimissile a budgétisé 4,7 milliards USD pour l'intercepteur de phase de vol plané, avec un objectif de déploiement d'ici 2029. Le contrat japonais de 1,2 milliard USD avec Mitsubishi Heavy Industries pour créer une variante hypersonique du Chu-SAM témoigne de l'urgence des alliés. Les composites résistants à la chaleur et les systèmes de contrôle de déviation deviennent des goulots d'étranglement, concentrant le pouvoir de marché dans les entreprises disposant de souffleries et d'une expertise en céramiques. Ces défis font augmenter les dépenses de R&D, mais ils élèvent également les coûts de changement qui favorisent les acteurs établis sur le marché des missiles et des systèmes de défense antimissile.

Guidage par IA, commandement et contrôle et fusion de capteurs améliorant la précision et l'exportabilité

Le missile anti-navire à longue portée de Lockheed Martin intègre un réseau neuronal qui classifie les cibles maritimes lorsque le GPS est brouillé. Le Dôme de Fer israélien a réduit le coût d'interception de 18 % après l'ajout d'une logique d'allocation par apprentissage automatique. Le Département d'État américain a approuvé les mises à niveau IA du Patriot pour la Pologne, notant que les algorithmes adaptatifs sont complexes à rétro-concevoir, ce qui facilite les approbations à l'exportation. À mesure que l'autonomie progresse, les nations recherchent des systèmes qui maximisent la probabilité de toucher à un coût par tir plus faible, renforçant ainsi la demande sur le marché des missiles et des systèmes de défense antimissile.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de R&D et d'acquisition unitaire extrêmement élevés | -0.7% | Mondial, budgets de défense plus modestes | Long terme (≥ 4 ans) |

| Durcissement des régimes de contrôle des exportations et de conformité | -0.5% | Mondial, aigu pour les nations non alignées | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en matériaux résistants à la chaleur et en modules TR en nitrure de gallium | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Profil de risque croissant en matière de cybersécurité et d'intégration des systèmes | -0.4% | OTAN et nations alliées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de R&D et d'acquisition unitaire extrêmement élevés

Les intercepteurs de nouvelle génération affichent des prix que de nombreux acheteurs ne peuvent pas absorber. Le programme d'intercepteur de phase de vol plané totalise 18,9 milliards USD, avec un coût unitaire projeté proche de 45 millions USD, ce qui éclipse le prix de 3 millions USD du PAC-3 MSE. Le Bouclier européen du ciel regroupe 15 nations pour obtenir des remises sur volume pour l'IRIS-T, mais les achats collectifs ralentissent les calendriers. À mesure que les coûts augmentent, certains gouvernements réduisent leurs commandes, érodant les économies d'échelle et freinant la croissance sur le marché des missiles et des systèmes de défense antimissile.

Durcissement des régimes de contrôle des exportations et de conformité

L'ITAR, le MTCR et le règlement européen sur les biens à double usage couvrent désormais les logiciels de guidage par apprentissage automatique, ce qui alourdit les formalités administratives et augmente le risque de rejet. Un refus ITAR en 2024 a bloqué des ventes de Javelin à un État d'Asie du Sud-Est, orientant l'acheteur vers des alternatives turques. Il en résulte une chaîne d'approvisionnement bifurquée, où les fabricants occidentaux servent les alliés signataires de traités. Dans le même temps, la Russie, la Chine et la Turquie comblent les lacunes ailleurs, limitant le chiffre d'affaires total accessible à certains fournisseurs sur le marché des missiles et des systèmes de défense antimissile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par portée : dominance tactique et couverture stratégique

Les plateformes à courte portée ont généré 37,89 % des revenus de 2025, illustrant l'urgence tactique qui maintient les lignes de production actives pour les intercepteurs à faible coût. La taille du marché des missiles et des systèmes de défense antimissile pour les solutions à courte portée s'élargit à mesure que les armées contrent les drones et les munitions rôdeuses qui échappent aux radars lourds. Les batteries mobiles, telles que l'IRIS-T SLM, ont atteint un taux de succès d'interception de 95 % lors des opérations de 2024, renforçant la confiance des acheteurs. La demande en volume soutient des économies d'échelle qui maintiennent les prix unitaires stables malgré les pénuries de nitrure de gallium. Les fournisseurs exploitent des conteneurs de lancement standard sur différentes portées pour rationaliser la logistique.

Les systèmes à portée intermédiaire devraient progresser à un CAGR de 6,25 % jusqu'en 2031, reflétant une couverture stratégique contre les armes régionales à distance de sécurité. L'achat de Tomahawk par le Japon en 2025 démontre comment les démocraties peuvent étendre leur portée sans violer les traités nucléaires. Bien que moins volumineux, ces missiles génèrent des marges premium, rehaussant ainsi le marché global des missiles et des systèmes de défense antimissile. Les fabricants gèrent le portefeuille diversifié en partageant l'électronique de chercheur et les sous-ensembles de propulsion entre les portées, lissant la planification de la production sur les cycles.

Par type de missile et de système de défense : les intercepteurs en tête, les missiles antiaériens en progression

Les programmes d'intercepteurs ont représenté 51,45 % des revenus de 2025, en faisant la pierre angulaire de la part de marché des missiles et des systèmes de défense antimissile. Le THAAD, l'Arrow 3 et la défense de mi-parcours au sol occupent la niche exo-atmosphérique qui exige des véhicules à impact cinétique à prix élevé. Les lanceurs à architecture ouverte acceptent désormais plusieurs types d'intercepteurs, permettant aux forces d'adapter les chargements à des scénarios spécifiques et de prolonger la durée de vie des plateformes.

Les missiles antiaériens devraient se développer à un taux de 5,89 % jusqu'en 2031, car les missiles de croisière à basse altitude mettent au défi les défenses radar traditionnelles. Les ventes de NASAMS à l'Ukraine ont prouvé la valeur des kits de commandement et de contrôle mobiles qui s'interconnectent avec les radars existants. Les fournisseurs modernisent les chercheurs par des mises à niveau logicielles plutôt que par des échanges matériels, réduisant le temps d'intégration. Cette agilité élargit l'adoption parmi les armées plus petites et souligne la diversité au sein du marché des missiles et des systèmes de défense antimissile.

Par plateforme : ancrage terrestre, accélération spatiale

Les lanceurs terrestres représentaient 47,95 % des revenus de 2025, portés par des véhicules capables de se repositionner rapidement lorsque les capteurs détectent des vecteurs de menace. Les filières de formation des équipages existent déjà, abaissant les barrières à l'entrée pour les nouvelles batteries. Les lanceurs sur rail standardisés acceptent des roquettes guidées, des missiles de croisière et des intercepteurs, maximisant la flexibilité tactique.

Les actifs spatiaux affichent la dynamique la plus rapide avec un CAGR de 8,35 %. Les 126 satellites de la couche de suivi engendrent un coût incrémental de 15 millions USD chacun, une fraction du coût des anciennes plateformes géostationnaires. Les modèles de données en tant que service permettent aux États à revenus intermédiaires d'acheter des flux d'orientation sans programmes de lancement souverains, élargissant ainsi la portée clientèle du secteur des missiles et des systèmes de défense antimissile. Les contractants au sol qui traduisent les données infrarouge brutes en pistes de contrôle de tir captent une valeur autrefois réservée aux constructeurs de satellites.

Par utilisateur final : l'armée de terre en tête, la marine en progression

Les formations de l'armée de terre représentaient 41,20 % des dépenses de 2025, soulignant les unités déployées en avant qui nécessitent une protection immédiate contre les roquettes et les drones. Le système de commandement de combat de défense aérienne et antimissile intégrée intègre le Patriot, le THAAD et les futurs intercepteurs hypersoniques dans une console unique et unifiée, améliorant ainsi la conscience situationnelle des opérateurs.

Les budgets navals progressent à un CAGR de 6,45 % car les flottes intègrent des cellules de lancement vertical qui tirent à la fois des missiles anti-navires et des intercepteurs balistiques. Les destroyers de classe Maya du Japon démontrent comment une seule coque peut accueillir plusieurs missions, justifiant l'investissement malgré un nombre limité de navires. La capacité multimission assure une demande régulière pour les mises à niveau radar et les licences logicielles, stimulant les revenus récurrents dans le calcul de la taille du marché des missiles et des systèmes de défense antimissile pour les plateformes navales.

Analyse géographique

L'Amérique du Nord représentait 35,65 % des revenus de 2025, portée par l'architecture de défense aérienne et antimissile intégrée en couches des États-Unis et la modernisation du NORAD au Canada. Le budget 2025 de l'Agence américaine de défense antimissile alloue 13,5 milliards USD aux intercepteurs de nouvelle génération, préservant ainsi les lignes de production nationales. La mise à niveau du système d'alerte avancée du Canada pour 4,9 milliards CAD (5,16 milliards USD) finance des radars à horizon dépassé qui détectent les véhicules planeurs. La domination régionale découle de denses écosystèmes de contractants et de champs de tir, bien que de futures limitations budgétaires du Congrès pourraient tempérer la croissance des dépenses.

La région Moyen-Orient et Afrique est la plus dynamique, avec un CAGR de 6,78 %. L'Arabie saoudite a déployé le THAAD dans le cadre d'un programme de 15 milliards USD, ajoutant une couverture exo-atmosphérique aux batteries Patriot. Les Émirats arabes unis ont étendu les déploiements de PAC-3 pour protéger les infrastructures après des raids de drones. Israël maintient une défense en couches en acquérant des intercepteurs Dôme de Fer, David's Sling et Arrow, créant une chaîne d'approvisionnement locale robuste qui alimente les exportations régionales. Les acheteurs émergents en Afrique subsaharienne signalent une nouvelle demande pour des missiles assemblés localement.

L'Asie-Pacifique poursuit le développement national pour alléger les contraintes liées à l'ITAR. Le Japon consacre 5,1 milliards USD à un intercepteur hypersonique Chu-SAM. L'intercepteur L-SAM de la Corée du Sud a intercepté une cible balistique à 50 km d'altitude et passe en production en 2027. L'Inde a testé en vol l'Agni-Prime avec un lancement en conteneur, améliorant sa survivabilité. L'expansion du DF-17 chinois pousse les voisins à accélérer le développement de réseaux de capteurs, élargissant ainsi le marché des missiles et des systèmes de défense antimissile dans la région.

Paysage concurrentiel

Le marché des missiles et des systèmes de défense antimissile présente une concentration modérée. Les grands maîtres d'œuvre occidentaux s'empressent de lancer des intercepteurs de phase de vol plané, tandis que les contractants asiatiques regroupent missiles et radars pour casser les prix. Lockheed Martin et Northrop Grumman poussent des intercepteurs à Mach 15 malgré les risques liés aux contrats à prix fixe qui pénalisent les dépassements.

L'intégration verticale est un thème clair. RTX a acquis une participation dans Wolfspeed pour sécuriser la capacité de production de plaquettes en nitrure de gallium, réduisant ainsi les délais d'approvisionnement en radars. Les acteurs européens ont uni leurs forces lorsque MBDA et Thales ont créé une coentreprise de 450 millions EUR (525,11 millions USD) pour concevoir un intercepteur hypersonique continental, diversifiant ainsi leurs approvisionnements hors des chaînes d'approvisionnement américaines.

Des perturbateurs émergent de Turquie et de Corée du Sud. Le missile de croisière SOM de Roketsan a décroché une vente à l'exportation de 450 millions USD grâce à des conditions d'utilisation finale flexibles qui contournaient les clauses strictes de l'ITAR. Hanwha Aerospace coproduit des lanceurs Chunmoo en Pologne, étendant sa portée industrielle en Europe. Des spécialistes plus petits en lanceurs modulaires, tels que Kongsberg, captent de la valeur grâce à des conceptions à architecture ouverte qui réduisent les coûts d'intégration pour les flottes multinationales.

Leaders du secteur des missiles et des systèmes de défense antimissile

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

The Boeing Company

MBDA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Israel Aerospace Industries (IAI) a décroché un contrat de 3,1 milliards USD avec le ministère israélien de la Défense pour étendre l'acquisition par l'Allemagne du système de défense antimissile Arrow 3, dans le cadre d'un accord plus large de 6,5 milliards USD. Cet accord souligne le rôle croissant d'Israël dans les exportations de défense mondiales et met en évidence l'investissement stratégique de l'Allemagne dans des capacités avancées de défense antimissile, reflétant les tendances plus larges de la modernisation de la défense européenne face à l'évolution des défis géopolitiques en matière de sécurité.

- Décembre 2025 : TAURUS Systems GmbH (TSG), une coentreprise entre MBDA et SAAB, a décroché un contrat avec l'Office fédéral des équipements, des technologies de l'information et du soutien en service de la Bundeswehr (BAAINBw) pour établir une ligne de production en série pour le système de missile guidé à distance de sécurité TAURUS NEO. Ce développement souligne l'orientation stratégique de l'Allemagne vers le renforcement de ses capacités de frappe en profondeur, avec des implications pour la préparation à la défense et des effets potentiels en cascade sur le paysage de la fabrication de défense européenne.

Portée du rapport mondial sur le marché des missiles et des systèmes de défense antimissile

Les missiles sont conçus pour délivrer une grande ogive sur de longues distances avec une haute précision. Les missiles de croisière modernes peuvent voyager à des vitesses subsoniques élevées, supersoniques ou hypersoniques. Ils sont auto-navigants et peuvent voler sur une trajectoire non balistique à très basse altitude. Un intercepteur de défense antimissile est un missile sol-air conçu pour intercepter et détruire les missiles balistiques hostiles entrants. Il y parvient soit par un impact direct « hit-to-kill » (énergie cinétique), soit par une ogive explosive, qui peut être conventionnelle, nucléaire, chimique ou biologique, pour neutraliser les menaces pendant leur vol.

Le marché des missiles et des systèmes de défense antimissile est segmenté par portée, type de missile et de système de défense, plateforme, utilisateur final et géographie. Par portée, le marché est segmenté en courte portée, moyenne portée, portée intermédiaire et intercontinentale. Par type de missile et de système de défense, le marché est segmenté en intercepteurs de défense antimissile, missiles antiaériens, missiles anti-navires et missiles antichar. Par plateforme, le marché est segmenté en terrestre, naval, aéroporté et spatial. Par utilisateur final, le marché est segmenté en armée de terre, marine et armée de l'air. Le rapport couvre également les tailles de marché et les prévisions pour le marché des missiles et des systèmes de défense antimissile dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Courte portée (moins de 1 000 km) |

| Moyenne portée (1 000 à 3 000 km) |

| Portée intermédiaire (3 001 à 5 500 km) |

| Intercontinentale (plus de 5 500 km) |

| Intercepteurs de défense antimissile |

| Missiles antiaériens |

| Missiles anti-navires |

| Missiles antichar |

| Terrestre |

| Naval |

| Aéroporté |

| Spatial |

| Armée de terre |

| Marine |

| Armée de l'air |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par portée | Courte portée (moins de 1 000 km) | ||

| Moyenne portée (1 000 à 3 000 km) | |||

| Portée intermédiaire (3 001 à 5 500 km) | |||

| Intercontinentale (plus de 5 500 km) | |||

| Par type de missile et de système de défense | Intercepteurs de défense antimissile | ||

| Missiles antiaériens | |||

| Missiles anti-navires | |||

| Missiles antichar | |||

| Par plateforme | Terrestre | ||

| Naval | |||

| Aéroporté | |||

| Spatial | |||

| Par utilisateur final | Armée de terre | ||

| Marine | |||

| Armée de l'air | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des missiles et des systèmes de défense antimissile en 2026 ?

Le marché s'établit à 17,45 milliards USD en 2026 et devrait atteindre 22,89 milliards USD d'ici 2031.

Quelle catégorie de portée domine les achats actuels ?

Les systèmes à courte portée détiennent 37,89 % des revenus de 2025, car les armées ont besoin d'intercepteurs à réaction rapide contre les drones et les missiles de croisière.

Qu'est-ce qui motive l'investissement dans le suivi spatial des missiles ?

Les constellations à faible coût telles que la couche de suivi réduisent le coût par satellite à environ 15 millions USD, offrant aux États à revenus intermédiaires un accès abordable aux données d'orientation mondiales.

Pourquoi les programmes d'intercepteurs sont-ils si coûteux ?

Des programmes tels que l'intercepteur de phase de vol plané impliquent de nouveaux matériaux et de nouveaux ensembles de guidage, poussant les prix unitaires près de 45 millions USD et le total des dépenses de R&D au-delà de 18 milliards USD.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus élevé à 6,78 %, les États du Golfe ajoutant des batteries THAAD et Patriot pour contrer les menaces balistiques régionales.

Comment les règles de contrôle des exportations façonnent-elles la concurrence ?

Le durcissement des réglementations ITAR et européennes sur le double usage détourne certains acheteurs vers des fournisseurs en Turquie, en Corée du Sud et en Chine qui imposent moins de restrictions sur l'utilisation finale.

Dernière mise à jour de la page le: