Taille et Part du Marché des Missiles Surface-Surface

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.97 Milliards de dollars |

| Taille du Marché (2030) | 15.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.89% CAGR |

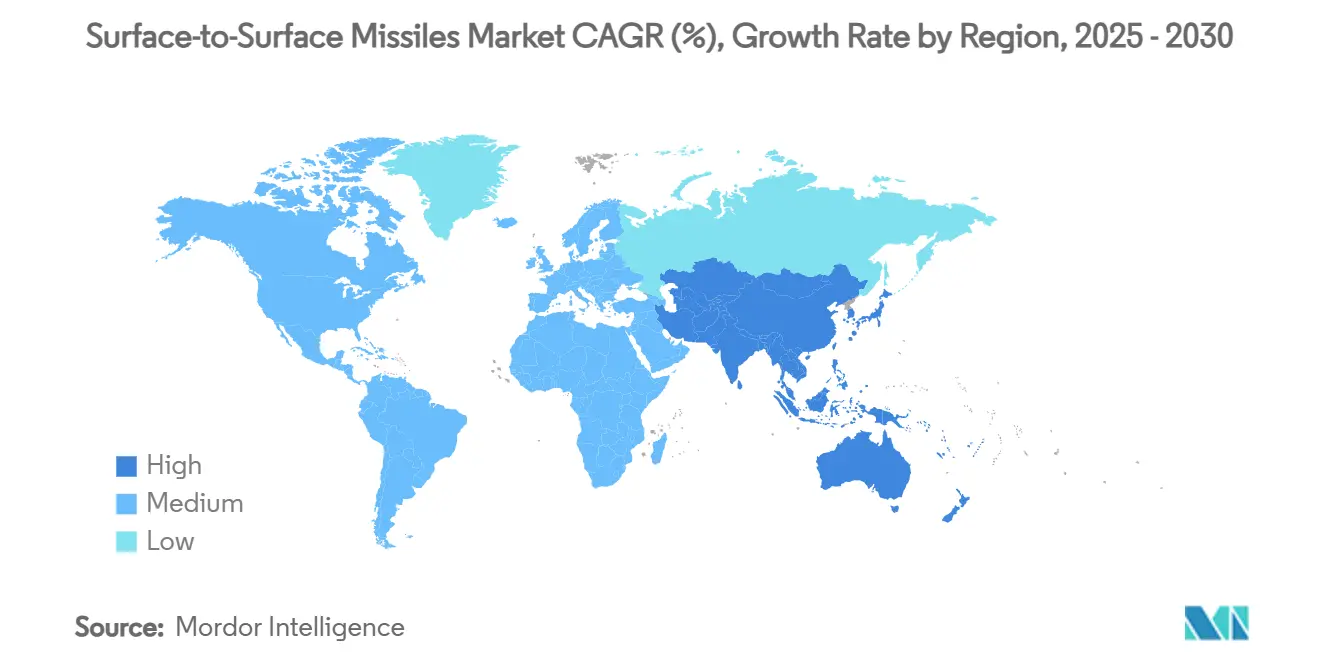

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

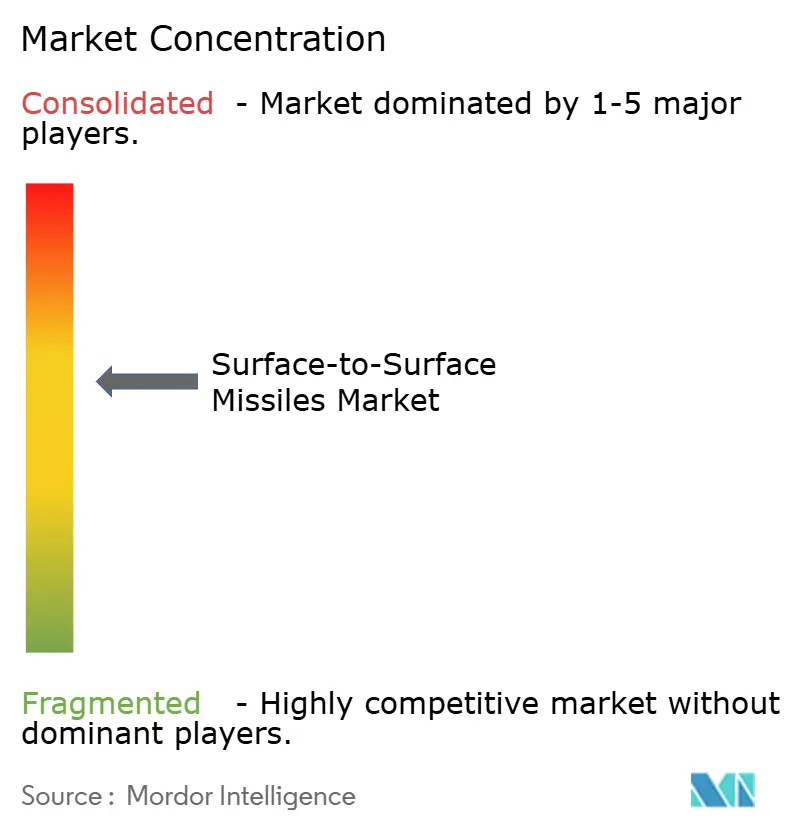

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Missiles Surface-Surface par Mordor Intelligence

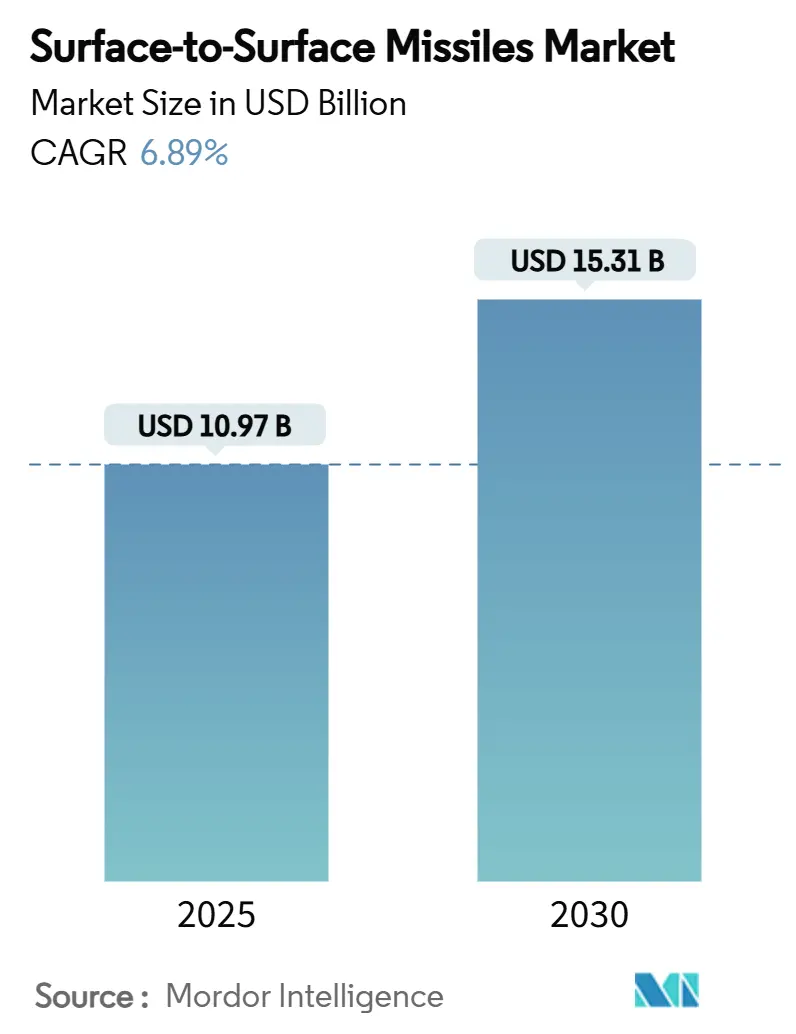

La taille du marché des missiles surface-surface s'élevait à 10,97 milliards USD en 2025 et devrait atteindre 15,31 milliards USD d'ici 2030, ce qui correspond à un CAGR de 6,89 % sur la période d'évaluation. La rivalité accrue entre grandes puissances, les dépenses de défense soutenues et la nécessité stratégique de remplacer les stocks vieillissants de l'ère de la Guerre froide maintiennent la demande à la hausse. Les systèmes à propergol solide dominent actuellement les volumes car ils se stockent bien et se lancent rapidement, tandis que les programmes hypersoniques fondés sur la propulsion par statoréacteur et superstatoréacteur représentent la niche technologique à la croissance la plus rapide. La région Asie-Pacifique enregistre l'expansion régionale la plus marquée, portée par les initiatives de modernisation des forces chinoises, indiennes et japonaises. Néanmoins, l'Amérique du Nord conserve le plus grand bassin de revenus en raison du pipeline d'approvisionnement soutenu des États-Unis. La visibilité des dépenses de programme, les bases industrielles nationales protégées et une nette préférence pour les lanceurs mobiles et survivables soutiennent des perspectives de croissance stables à un chiffre moyen pour le marché des missiles surface-surface.

Principaux Enseignements du Rapport

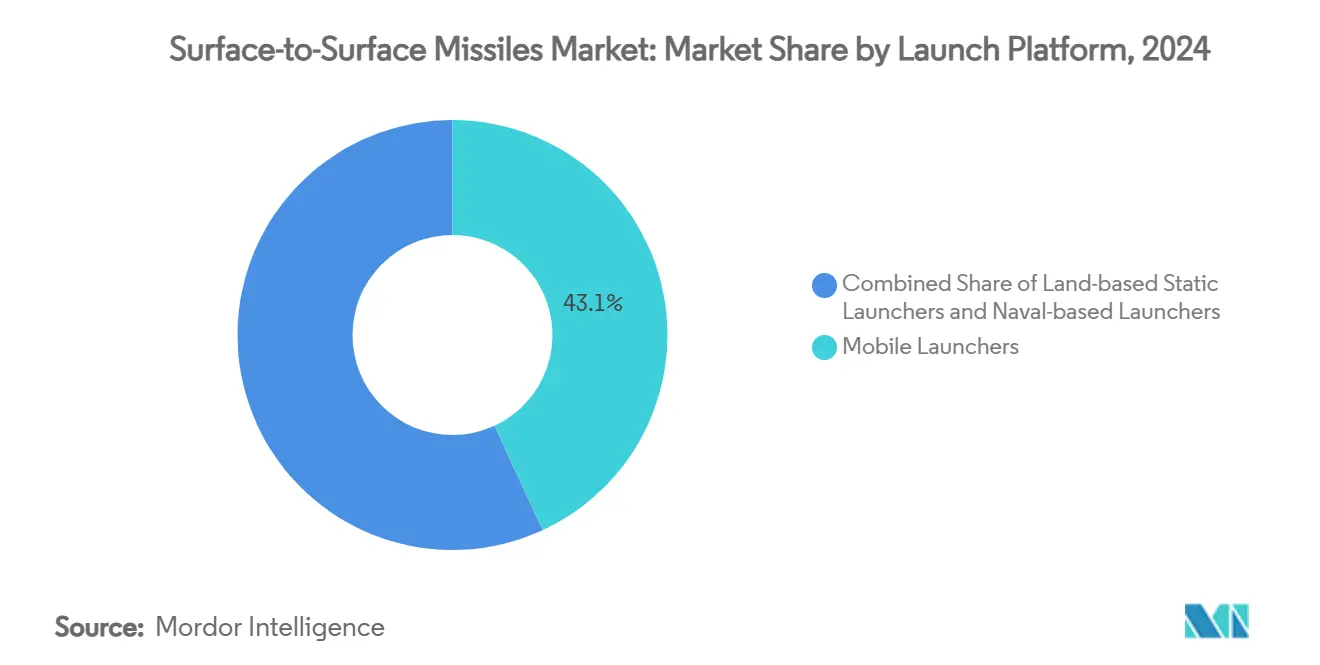

- Par plateforme de lancement, les lanceurs mobiles détenaient 43,11 % de la part du marché des missiles surface-surface en 2024, tandis que les lanceurs navals devraient progresser à un CAGR de 7,86 % jusqu'en 2030.

- Par classe de portée, les missiles à courte portée détenaient une part de 38,65 % du marché des missiles surface-surface en 2024, tandis que les systèmes à portée intermédiaire devraient se développer à un CAGR de 8,12 % jusqu'en 2030.

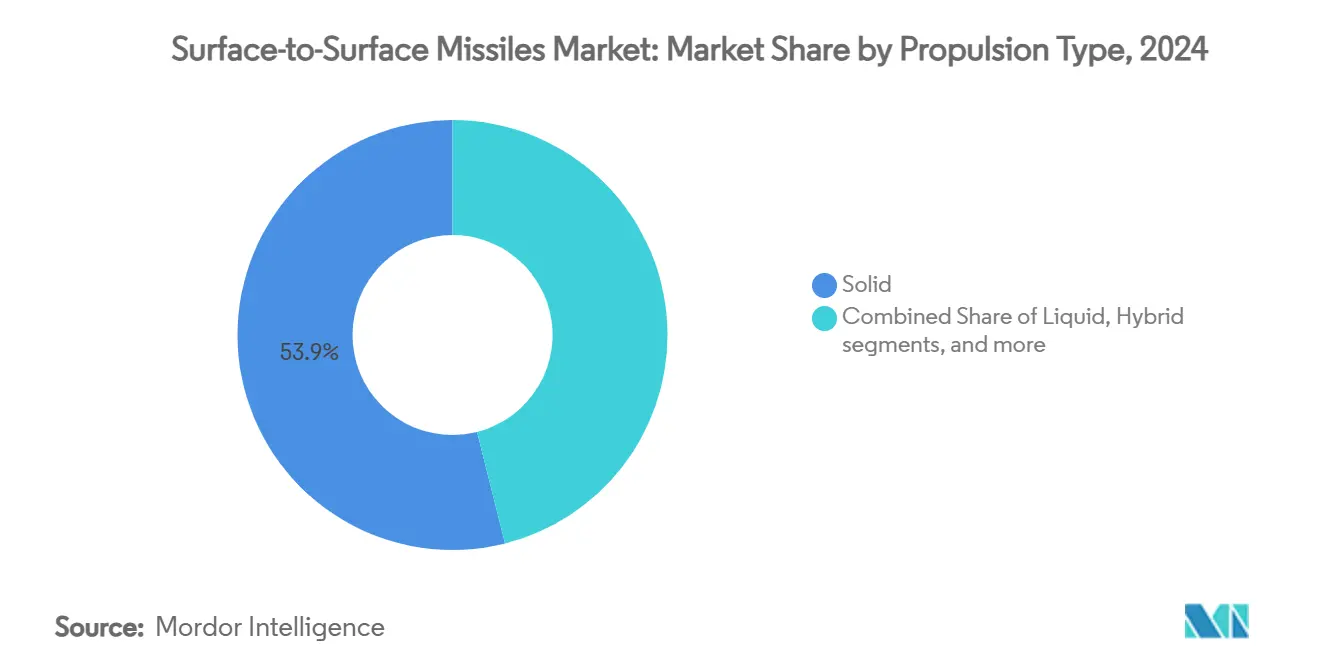

- Par propulsion, les conceptions à carburant solide représentaient 53,92 % de la part du marché des missiles surface-surface en 2024, et les plateformes à statoréacteur/superstatoréacteur croissent à un CAGR de 9,01 %.

- Par guidage, la navigation inertielle était en tête avec une part de revenus de 40,15 % en 2024, tandis que les missiles assistés par satellite/GPS enregistrent le CAGR projeté le plus élevé à 8,23 % jusqu'en 2030.

- Par classe de vitesse, les plateformes supersoniques ont généré 43,72 % des revenus de 2024, et les systèmes hypersoniques progressent à un CAGR de 9,25 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a absorbé 33,10 % du chiffre d'affaires de 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 8,31 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Missiles Surface-Surface

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des budgets de défense dans un contexte d'intensification de la compétition entre grandes puissances | +1.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modernisation accélérée et remplacement des stocks balistiques hérités | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de capacités de frappe à longue portée guidées avec précision dans les opérations multi-domaines | +1.4% | Théâtres indo-pacifique et européen | Moyen terme (2 à 4 ans) |

| Accent mondial croissant sur les programmes de développement indigène de missiles | +0.9% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Prolifération des lanceurs érecteurs-transporteurs routiers mobiles permettant des tactiques de lancement dispersées | +0.7% | Mondial, avec accent sur les régions contestées | Court terme (≤ 2 ans) |

| Avancées dans les technologies de navigation et de guidage miniaturisées | +0.6% | Mondial, adoption portée par la technologie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Budgets de Défense dans un Contexte d'Intensification de la Compétition entre Grandes Puissances

Les allocations mondiales de défense ont évolué de manière décisive vers des postures de guerre entre pairs. Le budget de défense de référence des États-Unis pour l'exercice fiscal 2025 a atteint 886 milliards USD, dont 33,4 milliards USD affectés à l'approvisionnement et au développement de missiles. Les dépenses militaires de la Chine ont dépassé 300 milliards USD, canalisant des ressources vers des lignes de production de masse qui produisent désormais plus de 700 missiles de classe Iskander par an. Les dépenses européennes ont augmenté de 18 % en 2024, l'Allemagne réservant 85 milliards EUR (99,80 milliards USD) jusqu'en 2030 pour des programmes de modernisation. L'approvisionnement accéléré d'actifs de frappe à longue portée reflète une poussée urgente pour dissuader les menaces de pairs proches. Des engagements de financement pluriannuels robustes offrent aux fournisseurs des horizons de production prévisibles, renforçant une base de demande stable pour le marché des missiles surface-surface.

Modernisation Accélérée et Remplacement des Stocks de Missiles Hérités

Les arsenaux de l'ère de la Guerre froide montrent une obsolescence en termes de fiabilité, de survivabilité et de précision. L'armée américaine a retiré le MGM-140 ATACMS et est passée au Precision Strike Missile, doublant la portée opérationnelle tout en s'adaptant aux véhicules de lancement actuels. La Russie a triplé la production d'Iskander pour renouveler les équipements vieillissants, et l'Inde a déployé le Pralay indigène à carburant solide pour succéder à l'ancienne classe Prithvi. Ces cycles de modernisation s'étendent généralement sur 15 à 20 ans, garantissant des fenêtres d'approvisionnement récurrentes bien au-delà des crises immédiates. Pour les fabricants, ce changement remplace les travaux de maintien en condition à faible marge par des contrats de nouvelle construction à plus haute valeur ajoutée, soutenant l'expansion du marché des missiles surface-surface.

Demande Croissante de Capacités de Frappe à Longue Portée Guidées avec Précision dans les Opérations Multi-Domaines

La doctrine contemporaine exige des effets synchronisés sur les domaines terrestre, maritime, aérien, spatial et cybernétique. Les missiles à longue portée équipés de chercheurs multimode frappent désormais avec une précision inférieure au mètre, minimisant les dommages collatéraux dans les théâtres encombrés. La marine américaine a démontré un statoréacteur à carburant solide lancé depuis un drone cible sans pilote, indiquant l'éventuel couplage de la propulsion hypersonique avec des plateformes autonomes.[1]"La marine américaine teste avec succès un statoréacteur avancé à carburant solide depuis un véhicule sans pilote," Defence-Industry Europe, defence-industry.eu Le Japon se procure des missiles Tomahawk et développe des actifs de contre-frappe indigènes, signalant un changement régional vers la dissuasion à distance de sécurité. Les ensembles de guidage activés par intelligence artificielle permettent le reciblage en temps réel, soutenant le ciblage dynamique dans des espaces de bataille fluides. Ce mélange de capacités premium élève les prix de vente moyens et renforce l'accroissement de valeur visible sur le marché des missiles surface-surface.

Accent Mondial Croissant sur les Programmes de Développement Indigène de Missiles

Les régimes de contrôle des exportations poussent les puissances émergentes à cultiver des compétences de conception et de production nationales. Le BrahMos-NG indien est entré en production en 2025 avec des performances à Mach 4,5, tandis que les travaux hypersoniques sur le BrahMos-II ont progressé dans le cadre du partenariat Inde-Russie. La Corée du Sud a fait avancer la famille Hyunmoo et la Turquie a testé sur le terrain la série TAYFUN, témoignant d'un pivot plus large vers l'autonomie. Les politiques d'approvisionnement domestique préférentiel protègent ces programmes, limitant les volumes d'exportation adressables pour les grands contractants étrangers, mais élargissant simultanément les bases installées mondiales, augmentant les opportunités de service après-vente pour le marché des missiles surface-surface.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôles stricts des exportations dans le cadre des régimes internationaux de technologie des missiles | -0.8% | Mondial, affectant les nations non alliées | Long terme (≥ 4 ans) |

| Coûts élevés de développement et de cycle de vie des systèmes hypersoniques et à double usage | -0.6% | Marchés de technologie avancée | Moyen terme (2 à 4 ans) |

| Pénuries mondiales dans la chaîne d'approvisionnement en matières premières et matériaux clés pour les propergols | -0.4% | Mondial, avec des impacts aigus dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis opérationnels posés par les déploiements de systèmes avancés de défense antimissile | -0.3% | Régional, affectant principalement l'efficacité des missiles offensifs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contrôles Stricts des Exportations dans le Cadre des Régimes Internationaux de Technologie des Missiles

Le Régime de contrôle de la technologie des missiles, composé de 35 membres, impose des règles de refus présomptif aux systèmes de catégorie I dépassant 300 km de portée et 500 kg de charge utile. Les réglementations américaines en vertu de la section 742.5 du titre 15 du Code of Federal Regulations (CFR) exigent l'octroi de licences pour le matériel, les logiciels et les données associés, fragmentant l'ensemble de clients adressables.[2]"15 CFR § 742.5 – Technologie des missiles," Cornell Law School, law.cornell.edu Les obligations de conformité génèrent des frais administratifs et ralentissent les cycles de transaction, en particulier pour les petits contractants sans équipes spécialisées dans le contrôle des exportations. Les pairages fournisseur-client se concentrent par conséquent sur les alliés des traités, limitant la diffusion mondiale et freinant la dynamique haussière sur le marché des missiles surface-surface.

Coûts Élevés de Développement et de Cycle de Vie des Systèmes Hypersoniques et à Double Usage

Les projets hypersoniques exigent des matériaux exotiques, des outils sophistiqués de dynamique des fluides computationnelle et des infrastructures d'essai dédiées. Le programme Air-Launched Rapid Response Weapon de l'armée de l'air américaine a connu une croissance des coûts dépassant 50 % avant son annulation temporaire, mettant en évidence les risques budgétaires. Les missiles à double usage capables de transporter des charges utiles nucléaires ou conventionnelles font face à des couches supplémentaires de sécurité et de certification, à des calendriers prolongés et à des coûts totaux de possession gonflés. Les tickets d'entrée élevés confinent la concurrence aux grands contractants disposant de ressources financières importantes et aux entités financées par l'État, freinant la diversité de l'innovation et plafonnant le potentiel de croissance du marché des missiles surface-surface.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme de Lancement : La Dominance Mobile Favorise la Survivabilité

Les lanceurs mobiles ont généré 43,11 % des revenus de 2024, soulignant la préférence pour la dissimulation sur route et le repositionnement fréquent qui compliquent le ciblage ennemi. Les véhicules à 12 essieux de la Corée du Nord et les unités routières mobiles DF-17 de la Chine illustrent comment la mobilité s'étend même aux armes à portée théâtrale. Les plateformes navales affichent les gains incrémentiels les plus rapides, aidées par l'expansion de la flotte hauturière et la certitude que les actifs maritimes peuvent contourner les défenses antimissiles terrestres.

Les cellules de lancement vertical embarquées offrent une flexibilité multirôle, accueillant des charges utiles de croisière et balistiques dans une architecture unique. La possibilité de déployer des missiles balistiques lancés par tube lance-torpilles dans des sous-marins élargit également la survivabilité. Par conséquent, les revenus du déploiement naval devraient atteindre 3,2 milliards USD en 2030, renforçant l'appétit des fournisseurs pour les systèmes marinisés. Les silos statiques restent pertinents pour la dissuasion stratégique dans les États dotés d'armes nucléaires. Pourtant, leur part du marché des missiles surface-surface devrait s'éroder à mesure que la mobilité devient synonyme de survivabilité.

Par Portée : Les Systèmes à Courte Portée Dominent Malgré une Demande Croissante à Portée Intermédiaire

Les missiles à courte portée ont capturé 38,65 % des revenus en 2024 et continuent d'ancrer les missions de feux profonds tactiques dans des enveloppes inférieures à 300 km. La taille du marché des missiles surface-surface pour cette tranche de portée a atteint 4,24 milliards USD en 2025 et est prévue à 5,69 milliards USD d'ici 2030, soutenue par les quantités requises pour un emploi sur le champ de bataille à tempo élevé. L'interopérabilité avec les lanceurs MLRS hérités maintient les coûts d'acquisition gérables, encourageant les achats en grande quantité.

Les armes à portée intermédiaire de 1 000 à 5 500 km affichent la croissance la plus rapide à un CAGR de 8,12 %, portée par les exigences du théâtre indo-pacifique, où la géographie archipelagique place l'infrastructure adverse à des distances étendues. La décision du Japon de déployer le Tomahawk Block V et la poussée de l'Australie pour des options de frappe armées de manière conventionnelle valident un créneau de marché émergent. Ces systèmes comblent le fossé entre les missions stratégiques et tactiques, permettant à une seule plateforme de servir un plus large éventail de cibles. En conséquence, le volume à portée intermédiaire devrait dépasser 900 unités annuelles d'ici 2030, stimulant le marché des missiles surface-surface.

Par Type de Propulsion : La Suprématie du Carburant Solide Face au Potentiel des Statoréacteurs

Les moteurs solides ont représenté 53,92 % des livraisons de 2024 car ils se stockent pendant des années et se lancent à court préavis sans logistique de ravitaillement. Malgré les alternatives émergentes, la part du marché des missiles surface-surface pour la propulsion solide devrait rester au-dessus de 50 % jusqu'en 2030. Les moteurs liquides conservent des niches dans les rôles stratégiques à forte poussée où la densité d'impulsion l'emporte sur la charge de maintenance. Les solutions hybrides combinent des oxydants liquides et des grains de carburant solide, mais font face à des obstacles de montée en échelle.

Les projecteurs technologiques sont braqués sur la propulsion par statoréacteur et superstatoréacteur, qui progresse à un CAGR de 9,01 %. L'essai en vol de la marine américaine en 2025 d'un statoréacteur à carburant solide a validé une conception compacte et stockable atteignant un Mach 4 soutenu et plus tout en maintenant la commodité opérationnelle d'un moteur en package unique. Les pipelines BrahMos-NG et BrahMos-II de l'Inde confirment que les économies émergentes utilisent également la propulsion à respiration d'air comme contre-mesure crédible aux défenses antimissiles. Cette double dynamique assure une concurrence saine et des investissements continus en recherche sur le marché des missiles surface-surface.

Par Guidage : Les Systèmes Inertiels Conservent la Primauté tandis que les Aides Satellitaires Progressent

La navigation inertielle a représenté 40,15 % des ventes de 2024 grâce à une autonomie totale vis-à-vis des signaux externes, un attribut critique dans des conditions de guerre électronique. Les gyroscopes à laser en anneau et à fibre optique de haute qualité s'adaptent désormais aux cadres de missiles compacts, alignant la précision sur des règles d'engagement strictes. Les options assistées par satellite progressent le plus rapidement à un CAGR de 8,23 % grâce aux services multi-constellations, notamment GPS, Galileo et BeiDou, réduisant la dépendance à un seul fournisseur. Cependant, la vulnérabilité au brouillage oblige les concepteurs à adopter des solutions mixtes.

Les chercheurs terminaux — qu'ils soient radar, infrarouge imageur ou ondes millimétriques — ajoutent une correction de dernière seconde contre des cibles mobiles, durcies ou profondément enfouies. L'accent du développement se déplace vers des algorithmes de correspondance de scènes pilotés par intelligence artificielle qui accélèrent la discrimination dans des environnements encombrés. Alors que les clients militaires exigent de la redondance, les piles de guidage trimodales deviennent courantes, augmentant les valeurs de nomenclature et élevant le prix de vente moyen sur le marché des missiles surface-surface.

Par Classe de Vitesse : La Base Supersonique Face à la Dynamique Hypersonique

Les missiles supersoniques représentaient 43,72 % des revenus de 2024 en raison de décennies d'expérience sur le terrain et de métriques coût-performance équilibrées. Les conceptions de croisière subsoniques restent pertinentes pour les missions d'endurance, mais leur part diminue à mesure que les défenseurs améliorent leur efficacité d'interception. Les plateformes hypersoniques, se déplaçant au-dessus de Mach 5, affichent le CAGR le plus élevé à 9,25 %. Le programme Air-Launched Rapid Response Weapon américain relancé et le déploiement du Kinzhal russe incitent d'autres acteurs à accélérer des programmes comparables, alimentant un récit de course technologique qui gonfle les budgets de recherche.

Les charges thermodynamiques à ces vitesses nécessitent des composites céramiques avancés, des innovations en matière de refroidissement et de nouveaux protocoles d'essai. Les fournisseurs qui déploient des systèmes de protection thermique manufacturables remportent les premiers contrats, reflétant comment le leadership en science des matériaux est désormais stratégique. Par conséquent, la maturation hypersonique est l'escalateur technologique prédominant propulsant l'expansion de valeur sur le marché des missiles surface-surface.

Analyse Géographique

L'Amérique du Nord est restée le leader en termes de revenus avec une part de 33,10 % en 2024, ancrée par la ligne d'approvisionnement en missiles de 33,40 milliards USD des États-Unis et des installations de production couvrant les propulseurs, les chercheurs et les lanceurs. La modernisation du NORAD au Canada injecte une demande incrémentale pour le commandement et le contrôle intégrés et les activités d'essai conjointes. La taille du marché des missiles surface-surface pour la région devrait probablement dépasser 5,2 milliards USD d'ici 2030, à mesure que les achats groupés de milieu de décennie pour les véhicules planeurs hypersoniques atteignent la maturité de production.

L'Asie-Pacifique est le marché à la croissance la plus rapide, affichant un CAGR de 8,31 % jusqu'en 2030. L'expansion des capacités de la Chine produit désormais plus de 700 missiles à portée théâtrale par an, tandis que la production en série du BrahMos-NG indien sécurise une base domestique soutenue et un inventaire d'exportation potentiel. Le Japon, la Corée du Sud et l'Australie financent tous des feux de précision à longue portée en réponse aux évolutions de la sécurité régionale, se traduisant par 1,9 milliard USD supplémentaires de dépenses adressables annuelles d'ici 2030. Ce rythme d'approvisionnement intense devrait resserrer les chaînes d'approvisionnement en composants et pourrait catalyser de nouveaux sites de fabrication en coentreprise à travers l'Asie du Sud-Est.

L'Europe détient une solide empreinte de revenus portée par des programmes multinationaux et la prise de commandes record de MBDA de 13,8 milliards EUR (16,20 milliards USD) en 2024. Les missiles du Système de Combat Aérien du Futur franco-allemand et la montée en cadence de la capacité Storm Shadow menée par le Royaume-Uni illustrent des modèles collaboratifs mutualisant les risques de R&D. Le Moyen-Orient attire les fournisseurs américains et européens alors que les États du Golfe intègrent les défenses THAAD et Patriot PAC-3, stimulant la demande de contre-mesures offensives. Les dépenses faibles mais croissantes de l'Afrique indiquent des opportunités naissantes, notamment pour les systèmes à courte portée conformes aux réglementations d'exportation dans les rôles de maintien de la paix.

Paysage Concurrentiel

Le marché des missiles surface-surface présente une consolidation modérée. Cinq grands contractants — Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, MBDA et Rafael Advanced Defense Systems Ltd. — contrôlent la majorité des revenus au niveau des systèmes. Lockheed Martin a obtenu un contrat de production de 4,94 milliards USD pour les lots 3 et 4 du Precision Strike Missile en 2024, à la suite d'une attribution de plafond JASSM/LRASM de 3,2 milliards USD, renforçant les avantages d'échelle. La structure multinationale de MBDA lui permet de couvrir les fluctuations de change et de remporter des commandes européennes diversifiées, comme en témoigne sa hausse de production de 33 % en 2024.[3]"Des commandes record poussent la production de MBDA à la hausse," Defense One, defenseone.com

L'intensité concurrentielle augmente dans les sous-systèmes hypersoniques et de chercheurs, où des fournisseurs de niveau intermédiaire agiles offrent des technologies de niche telles que des chemises de refroidissement fabriquées par fabrication additive ou la corrélation de scènes numériques activée par intelligence artificielle. Pourtant, les grands contractants verrouillent la production à plein régime grâce à des accords à long terme et à la verticalisation des composants en interne, créant des coûts de changement élevés pour les acheteurs gouvernementaux. Les acteurs indigènes en Inde, en Corée du Sud et en Turquie concurrencent de plus en plus pour les volumes du marché intérieur, réduisant les perspectives d'exportation occidentales mais élargissant les voies de partenariat autour du codéveloppement de propulsion ou de guidage. Les alliances stratégiques — telles que l'approvisionnement en Tomahawk du Japon avec transfert de technologie intégré — illustrent l'interaction concurrentielle-collaborative hybride désormais habituelle sur le marché des missiles surface-surface.

Leaders du Secteur des Missiles Surface-Surface

Lockheed Martin Corporation

RTX Corporation

MBDA

Rafael Advanced Defense Systems Ltd.

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Le ministère japonais de la Défense a contracté Mitsubishi Heavy Industries pour développer des missiles surface-surface à longue portée conçus pour cibler des objectifs terrestres et maritimes.

- Novembre 2024 : L'armée américaine a attribué à Lockheed Martin une modification de contrat de 752,3 millions USD pour augmenter la capacité de production des missiles Patriot Advanced Capability-3 Missile Segment Enhancement (PAC-3 MSE). Le contrat vise à améliorer le taux de production annuel de 550 à 650 missiles pour répondre à la demande mondiale de PAC-3 MSE.

Portée du Rapport sur le Marché Mondial des Missiles Surface-Surface

| Lanceurs Statiques Terrestres |

| Lanceurs Mobiles |

| Lanceurs Navals |

| Courte Portée |

| Moyenne Portée |

| Portée Intermédiaire |

| Intercontinentale |

| Solide |

| Liquide |

| Hybride |

| Statoréacteur/Superstatoréacteur |

| Navigation Inertielle |

| Satellite/GPS |

| Guidage Terminal |

| Autres |

| Subsonique |

| Supersonique |

| Hypersonique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Plateforme de Lancement | Lanceurs Statiques Terrestres | ||

| Lanceurs Mobiles | |||

| Lanceurs Navals | |||

| Par Portée | Courte Portée | ||

| Moyenne Portée | |||

| Portée Intermédiaire | |||

| Intercontinentale | |||

| Par Type de Propulsion | Solide | ||

| Liquide | |||

| Hybride | |||

| Statoréacteur/Superstatoréacteur | |||

| Par Guidage | Navigation Inertielle | ||

| Satellite/GPS | |||

| Guidage Terminal | |||

| Autres | |||

| Par Classe de Vitesse | Subsonique | ||

| Supersonique | |||

| Hypersonique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur en 2025 du marché des missiles balistiques surface-surface ?

Il est évalué à 10,97 milliards USD avec un CAGR prévu de 6,89 % vers 2030.

Quelle plateforme de lancement domine actuellement la demande ?

Les lanceurs érecteurs-transporteurs routiers mobiles détiennent 43,11 % de la part des revenus car les armées privilégient les actifs survivables et déplaçables sur route.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La production de masse chinoise, la modernisation indienne et japonaise et les préoccupations de sécurité plus larges en Indo-Pacifique alimentent un CAGR de 8,31 % jusqu'en 2030.

Quelle technologie de propulsion se développe le plus rapidement ?

Les moteurs à statoréacteur et superstatoréacteur supportant les vitesses hypersoniques devraient croître à un CAGR de 9,01 %.

Comment les contrôles des exportations affectent-ils les ventes ?

Le Régime de contrôle de la technologie des missiles restreint les transferts de missiles à longue portée, limitant les fournisseurs principalement aux alliés des traités et réduisant la portée mondiale du marché.

Dernière mise à jour de la page le: