Taille et Part du Marché des Missiles Sol-Air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.34 Milliards de dollars |

| Taille du Marché (2030) | 8.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.11% CAGR |

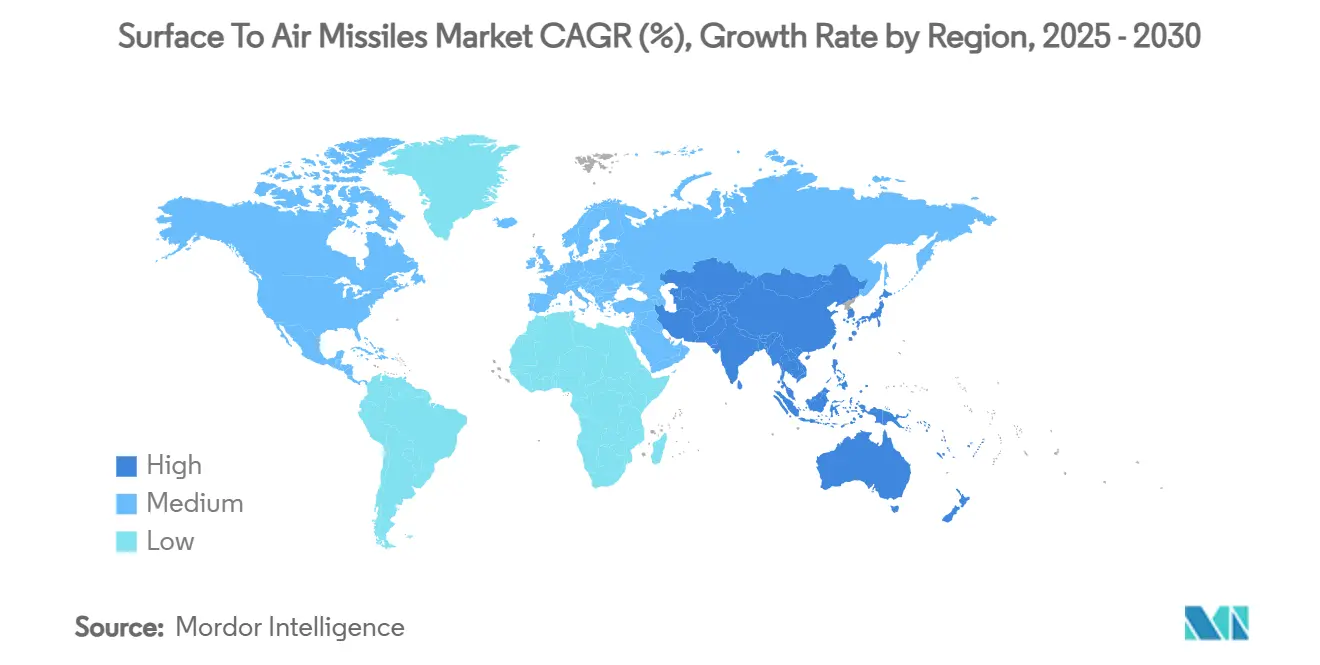

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

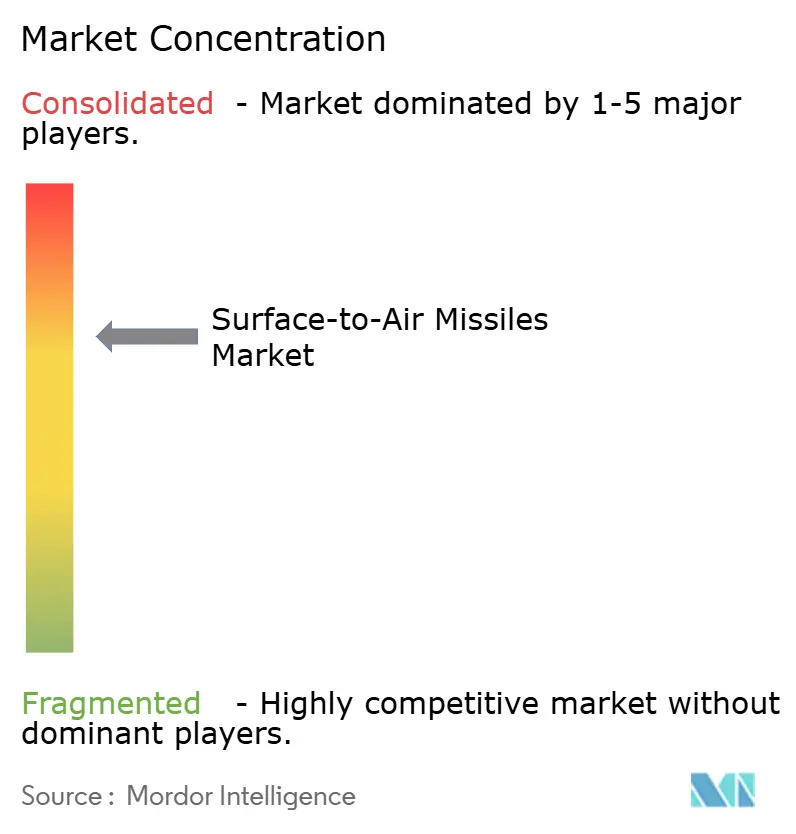

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Missiles Sol-Air par Mordor Intelligence

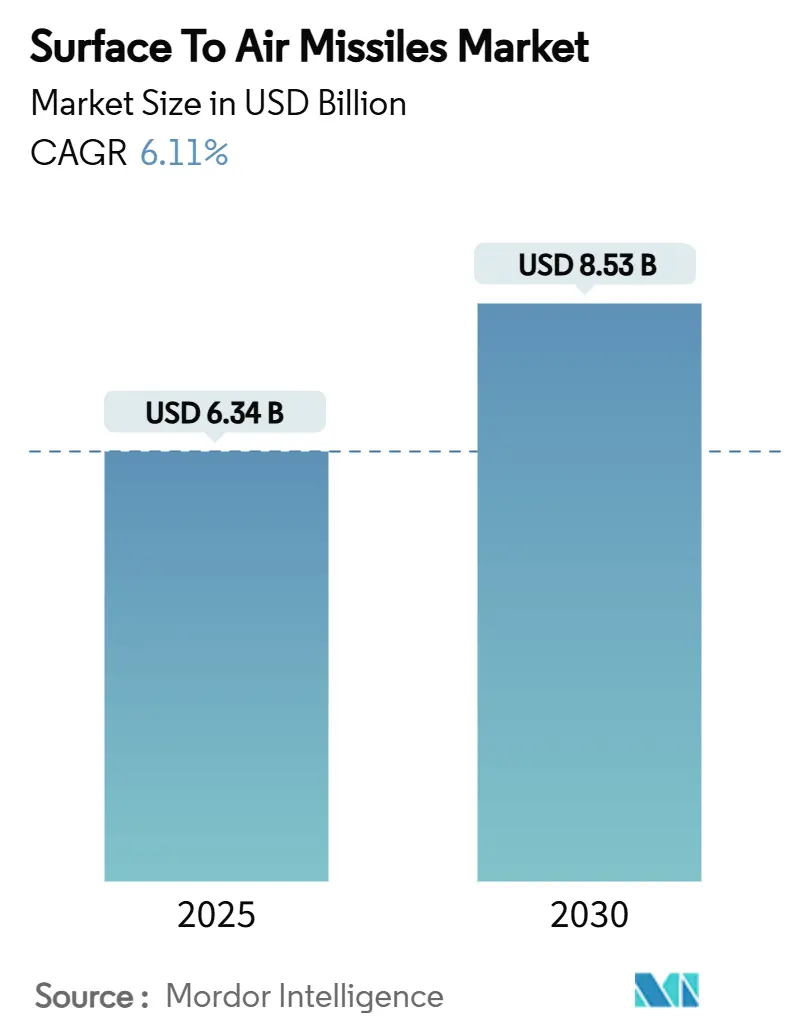

La taille du marché des missiles sol-air est estimée à 6,34 milliards USD en 2025 et devrait se développer à un CAGR de 6,11%, portant sa valeur à 8,53 milliards USD d'ici 2030. La montée des tensions géopolitiques, la résurgence de la rivalité entre grandes puissances et la modernisation rapide des réseaux de défense aérienne constituent les principales forces qui stimulent les dépenses en nouvelles solutions d'interception. Les augmentations budgétaires soutenues aux États-Unis, au sein de l'OTAN, en Asie de l'Est et au Moyen-Orient élargissent les pipelines d'approvisionnement pour les systèmes de missiles haut de gamme et rentables, tandis que les avancées technologiques dans les capteurs, les autodirecteurs et la propulsion redéfinissent les références de performance. Les préoccupations concernant les véhicules aériens sans pilote, les missiles de croisière et la dernière génération d'armes hypersoniques incitent également à un passage vers des architectures en couches et à réseau, capables d'engagement à court préavis. Les contraintes persistantes de la chaîne d'approvisionnement — notamment pour les moteurs-fusées à propergol solide — façonnent les stratégies concurrentielles, les maîtres d'œuvre formant de nouveaux partenariats pour garantir la scalabilité de la production.

Points Clés du Rapport

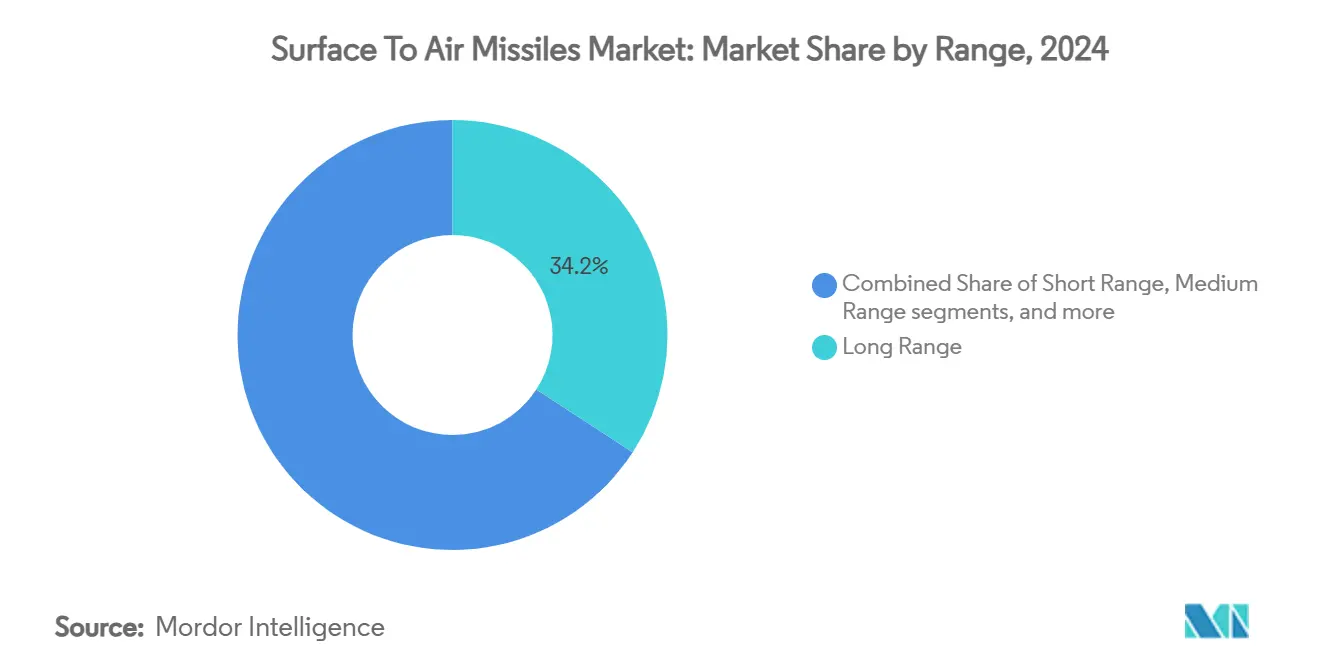

- Par portée, les systèmes à longue portée ont capturé 34,18% de la part du marché des missiles sol-air en 2024, tandis que les variantes à portée étendue devraient afficher le CAGR le plus élevé de 8,76% jusqu'en 2030.

- Par plateforme de lancement, les plateformes mobiles/montées sur véhicule terrestre ont détenu la plus grande part de revenus de 38,65% du marché des missiles sol-air en 2024. En revanche, les plateformes navales devraient enregistrer le CAGR le plus rapide de 7,21% jusqu'en 2030.

- Par type de propulsion, la propulsion solide a représenté 71,20% de la taille du marché des missiles sol-air en 2024 ; les technologies statoréacteur/superstatoréacteur s'accélèrent à un CAGR de 8,18% sur la même période.

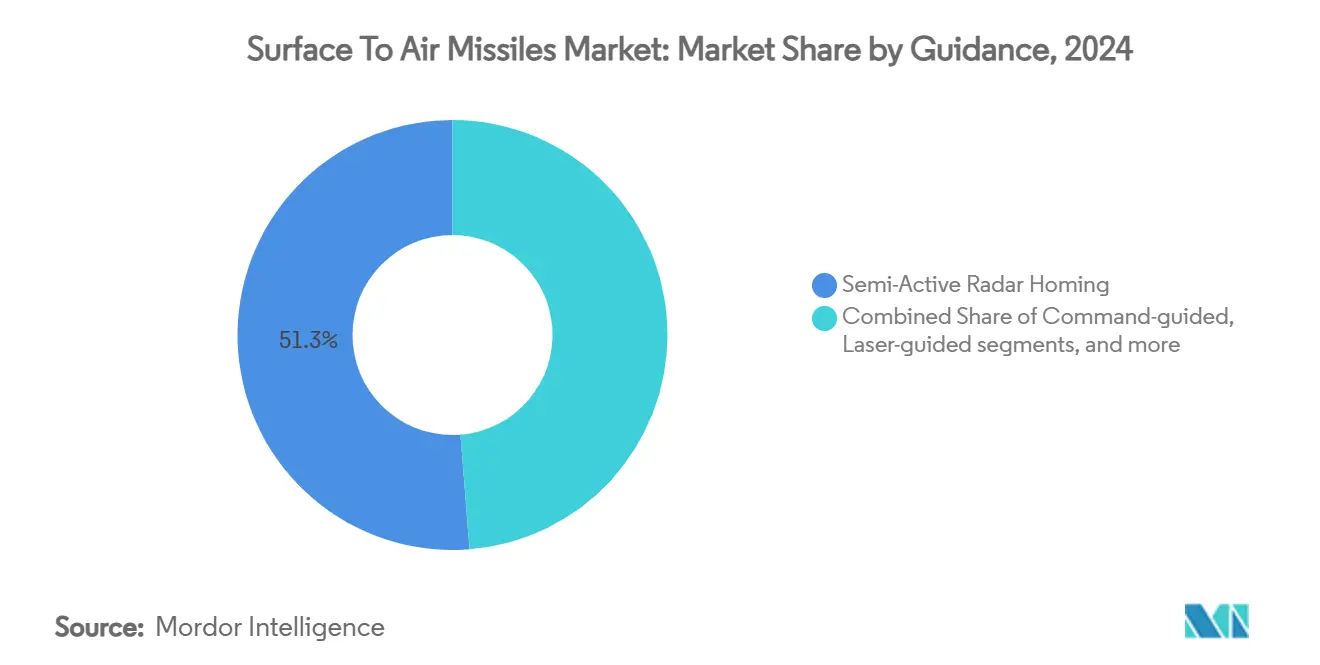

- Par guidage, la poursuite radar semi-active a capturé une part de 41,01% en 2024, tandis que les systèmes à guidage laser progressent le plus rapidement avec un CAGR de 7,65% jusqu'en 2030.

- Par classe de vitesse, les missiles supersoniques ont représenté 56,71% des ventes en 2024, et les intercepteurs hypersoniques augmentent à un CAGR de 8,33% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé le marché des missiles sol-air avec une part de 32,78% en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,75% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Missiles Sol-Air

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des dépenses de défense due à l'intensification de la rivalité entre grandes puissances | +1.8% | Mondial avec concentration dans l'OTAN, l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Remplacement et modernisation accélérés des systèmes de missiles sol-air vieillissants | +1.5% | Amérique du Nord, Europe, certaines nations d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Menace croissante des véhicules aériens sans pilote, des missiles de croisière et des armes hypersoniques nécessitant des capacités d'interception avancées | +2.1% | Mondial, en particulier en Europe de l'Est, au Moyen-Orient et dans l'Indo-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante d'architectures d'engagement coopératif à réseau pour la défense aérienne intégrée | +1.2% | Pays de l'OTAN et forces armées avancées d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiement rapide de plateformes de lancement canisterisées et mobiles sur route dans les marchés de défense émergents | +0.9% | Asie-Pacifique, Moyen-Orient, marchés émergents | Moyen terme (2 à 4 ans) |

| Programmes de codéveloppement dirigés par les gouvernements favorisant la participation industrielle nationale et le renforcement des capacités | +0.7% | Inde, Corée du Sud, Union Européenne, certains pays du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses de Défense Due à l'Intensification de la Rivalité entre Grandes Puissances

Les grandes puissances allouent des sommes sans précédent pour reconstituer des défenses aériennes en couches. La résolution de l'OTAN de consacrer 5% de son PIB collectif à la défense d'ici 2035 équivaut à une dépense potentielle de 1 400 milliards USD, dont une part significative est réservée aux solutions d'interception au sol qui avaient été négligées après la Guerre Froide. Les États-Unis accélèrent les cycles d'approvisionnement dans le cadre de contrats pluriannuels, garantissant la stabilité du débit industriel. Les budgets militaires du Moyen-Orient ont augmenté de 21,8% pour atteindre 195,4 milliards USD en 2024, les acteurs régionaux renforçant la protection des infrastructures énergétiques et des centres urbains. Les gouvernements d'Asie de l'Est ont suivi, augmentant leurs dépenses de 6,2% pour atteindre 411 milliards USD en raison de la posture de force de la Chine et de son arsenal de frappe de précision à longue portée.[1]"Les dépenses militaires en Asie de l'Est augmentent de 6,2% alors que les tensions avec la Chine s'intensifient," Nikkei Asia, nikkei.com La demande qui en résulte couvre les systèmes premium tels que le Patriot et les intercepteurs de niveau inférieur qui permettent des opérations soutenues sans ratios coût-échange insoutenables. Les mandats de modernisation et les contingents déployés en avant renforcent le marché des missiles sol-air dans toutes les classes de portée.

Remplacement et Modernisation Accélérés des Systèmes de Missiles Sol-Air Vieillissants

Les intercepteurs de l'ère de la Guerre Froide approchent de l'obsolescence, entraînant une recapitalisation urgente. L'Allemagne a commandé une batterie Patriot supplémentaire d'une valeur de 1,2 milliard USD en 2024 pour combler les lacunes capacitaires révélées par le conflit en Ukraine. Les Pays-Bas ont conclu un accord Patriot de 529 millions USD pour remplacer les actifs transférés à Kyiv et maintenir la disponibilité opérationnelle de l'OTAN. En Asie-Pacifique, la Corée du Sud a budgétisé 1,19 milliard USD pour son programme indigène L-SAM, soulignant l'élan vers des constructions de défense étagées capables d'intercepter des missiles balistiques à des altitudes de 40 à 60 km. Ces programmes ne sont pas des achats isolés mais des composantes de révisions systématiques des forces destinées à assurer un avantage technologique bien au-delà des années 2030.

Menace Croissante des Véhicules Aériens Sans Pilote, des Missiles de Croisière et des Armes Hypersoniques Nécessitant des Capacités d'Interception Avancées

L'omniprésence des drones bon marché et la maturation rapide des missiles de croisière hypersoniques remettent en question les enveloppes d'engagement héritées. Washington a alloué 6,9 milliards USD à la recherche en défense hypersonique dans son budget 2025, reconnaissant le temps de réaction limité présenté par les menaces dépassant Mach 5. Les démonstrations chinoises de drones hypersoniques en quasi-espace, tels que le MD-22, mettent en évidence un spectre de cibles en expansion que les systèmes radar et missiles traditionnels peinent à suivre. En conséquence, les pipelines d'approvisionnement incluent de plus en plus des autodirecteurs multimode, des liaisons de données agiles et des intercepteurs à haute vélocité conçus pour neutraliser des véhicules manœuvrants à haute altitude. Le marché américain des systèmes anti-véhicules aériens sans pilote est à lui seul évalué à 10,1 milliards USD sur la période 2024-2029, témoignant de l'accent croissant mis sur les solutions cinétiques et non cinétiques convergentes.

Adoption Croissante d'Architectures d'Engagement Coopératif à Réseau pour la Défense Aérienne Intégrée

La doctrine centrée sur le réseau redéfinit la manière dont les ressources de défense aérienne sont coordonnées. La Capacité d'Engagement Coopératif de la Marine américaine fournit des pistes de qualité de contrôle de tir aux unités dispersées, permettant des lancements de missiles simultanés et coopératifs contre des menaces à déplacement rapide. Le Système de Commandement de Combat Intégré de l'Armée de Terre fusionne plusieurs capteurs et effecteurs pour établir une chaîne de destruction unique et résiliente contre les cibles balistiques, de croisière et les drones. La sélection de cette architecture par la Pologne illustre la traction à l'exportation pour les systèmes qui offrent une conscience situationnelle partagée et une flexibilité améliorée au niveau du bataillon. Ces cadres élargissent les bulles d'engagement, étendent les portées de détection et optimisent les taux de consommation de munitions, les rendant centraux aux nouvelles exigences d'acquisition.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés par rapport aux systèmes de défense aérienne alternatifs | -1.1% | Mondial, axé sur les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Réglementations strictes à l'exportation dans le cadre de l'ITAR et du MTCR limitant les opportunités de ventes mondiales | -0.8% | Mondial, affectant les exportateurs américains et alliés | Long terme (≥ 4 ans) |

| Longs délais de développement et d'essai retardant la mise en service des systèmes et la disponibilité opérationnelle | -0.6% | Marchés de défense avancés | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement dans la production de moteurs-fusées à propergol solide impactant la scalabilité des programmes | -1.3% | Mondial, concentré aux États-Unis et dans les bases alliées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Acquisition et de Cycle de Vie Élevés par Rapport aux Systèmes de Défense Aérienne Alternatifs

Les intercepteurs premium comportent des prix d'acquisition et de maintien en condition opérationnelle élevés qui pèsent sur les budgets, notamment lorsque les attaques de drones et de roquettes dépassent en nombre des salves de missiles plus coûteuses. Bahreïn a été confronté à des ratios coût-échange défavorables lors du lancement d'intercepteurs Patriot à 3 millions USD contre des drones à 30 000 USD, un dilemme commun dans tout le Golfe.[2]"Les nations du Moyen-Orient ont besoin de technologies de défense aérienne et antimissile moins coûteuses," National Defense Magazine, nationaldefensemagazine.org Des alternatives à prix compétitif telles que le HQ-9 chinois, commercialisé entre 200 et 400 millions USD par batterie, remettent en question la domination américaine et européenne dans les régions sensibles aux prix. Les armes à énergie dirigée et les munitions cinétiques moins chères progressent, mais elles restent à plusieurs années d'un déploiement à grande échelle, laissant un écart d'accessibilité à court terme.

Réglementations Strictes à l'Exportation dans le Cadre de l'ITAR et du MTCR Limitant les Opportunités de Ventes Mondiales

La catégorie IV de la liste des munitions des États-Unis soumet les missiles sol-air à des seuils stricts de notification au Congrès, contraignant la réactivité des délais et compliquant les licences pour les composants tiers. Les fournisseurs non membres du MTCR, notamment la Russie et la Chine, exploitent ces restrictions pour sécuriser des contrats dans des régions où les exportateurs occidentaux rencontrent des délais d'approbation. Le Manuel d'Exportation de Défense 2025 souligne comment l'intégration précoce de fonctionnalités d'exportabilité de défense peut atténuer certains risques en intégrant des mécanismes de protection technologique dès la phase de conception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Portée : La Portée Étendue Stimule les Capacités de Nouvelle Génération

Les systèmes à longue portée ont conservé une part de marché des missiles sol-air de 34,18% en 2024 en raison des exigences de défense aérienne au niveau théâtral au sein des alliances de l'OTAN et de l'Indo-Pacifique. Les missiles à portée étendue, cependant, rythment le segment avec un CAGR de 8,76% jusqu'en 2030, les opérateurs cherchant des engagements bien au-delà de 150 km pour contrer les bombardiers à distance de sécurité et les porteurs de missiles. Cette trajectoire de croissance est étroitement liée aux percées en propulsion par statoréacteur et au guidage à réseau qui permettent le pointage hors bord depuis des actifs d'alerte avancée aéroportés.

La taille du marché des missiles sol-air pour les variantes à portée étendue est appelée à augmenter parallèlement aux investissements dans la défense hypersonique, tandis que leur intégration dans des lanceurs modulaires réduit les coûts d'infrastructure. Les intercepteurs à longue portée restent indispensables pour défendre les actifs capitaux, mais la doctrine opérationnelle émergente les associe à des couches à portée moyenne et très courte pour optimiser le coût par tir. Les conflits prolongés ont démontré la nécessité d'inventaires diversifiés où des intercepteurs à faible coût gèrent les attaques massives de drones et des missiles haute performance s'attaquent aux armes balistiques ou hypersoniques.

Par Plateforme de Lancement : La Modernisation Navale Accélère la Croissance

Les solutions mobiles/montées sur véhicule terrestre ont dominé 38,65% des revenus en 2024, reflétant la préférence pour des batteries hautement mobiles qui survivent aux tirs de contre-batterie et se redéploient rapidement. Les plateformes navales sont en voie d'atteindre un CAGR de 7,21% à mesure que les flottes de surface se modernisent et ajoutent une capacité de lancement vertical pour les rôles de défense de zone.

Une flotte de nouvelles frégates et destroyers en Europe et en Asie est équipée d'intercepteurs canisterisés CAMM, Aster et Standard Missile, augmentant ainsi la taille du marché des missiles sol-air allouée aux applications maritimes. Les lanceurs à site fixe conservent leur pertinence pour les infrastructures critiques, mais sont de plus en plus secondaires par rapport aux systèmes mobiles ou embarqués qui peuvent se repositionner à mesure que l'espace de bataille évolue. Les systèmes de défense aérienne portables par l'homme (MANPADS) restent une niche, offrant une protection de dernier recours aux formations de manœuvre.

Par Type de Propulsion : Les Technologies Avancées Défient la Domination du Carburant Solide

Les moteurs à carburant solide ont représenté 71,20% de la valeur des expéditions de 2024, soulignant leur robustesse éprouvée et leur profil de stockage à faible maintenance. Les intercepteurs équipés de statoréacteurs et de superstatoréacteurs progressent à un CAGR de 8,18% à mesure que les planificateurs de défense s'attaquent aux trajectoires hypersoniques qui nécessitent une poussée soutenue tout au long des manœuvres finales.

La part du marché des missiles sol-air pour la propulsion solide pourrait se réduire légèrement à mesure que les matériaux énergétiques avancés améliorent l'impulsion spécifique dans les moteurs à cycle combiné. Les systèmes hybrides, bien que techniquement prometteurs, font face à des contraintes de sécurité et de manutention. Les liquides trouvent une utilisation limitée en dehors des environnements stratégiques ou d'essai en raison des contraintes logistiques, tandis que la propulsion cryogénique reste confinée aux intercepteurs de défense antimissile nationale.

Par Guidage : Le Laser et les Autodirecteurs Avancés Stimulent l'Innovation

La poursuite radar semi-active a représenté 41,01% des revenus de 2024, car elle équilibre le coût, la maturité et la résilience face au brouillage modéré. Les missiles à guidage par faisceau laser devraient afficher un CAGR de 7,65% jusqu'en 2030, leur immunité au brouillage par radiofréquence et leur faible conspicuité s'avérant avantageux dans les environnements contestés.

La taille du marché des missiles sol-air liée aux autodirecteurs multimode augmente également à mesure que les opérateurs exigent de la flexibilité contre des cibles furtives ou encombrées. L'intégration de l'intelligence artificielle (IA) pour la reconnaissance automatique des cibles améliore la discrimination et la probabilité de toucher tout en réduisant la dépendance à l'intervention de l'opérateur. Les systèmes à guidage par commande et infrarouge continuent de servir des rôles spécialisés, bien que leur croissance soit en retard par rapport aux segments radar et laser.

Par Classe de Vitesse : Les Capacités Hypersoniques Redéfinissent les Paradigmes d'Engagement

Les conceptions supersoniques ont généré 56,71% du chiffre d'affaires de 2024, soutenant la défense contre les aéronefs et missiles conventionnels. Les intercepteurs hypersoniques, bien que représentant une fraction des livraisons actuelles, affichent un CAGR de 8,33% compte tenu du besoin urgent de faire face aux armes offensives voyageant au-delà de Mach 5.

Le développement d'intercepteurs hypersoniques élève les exigences en matière de matériaux haute température, d'algorithmes de guidage en temps réel et de couverture de capteurs à large bande. La part du marché des missiles sol-air pour les intercepteurs subsoniques reste stable pour les menaces lentes à basse altitude. Pourtant, l'accent des acquisitions se déplace vers des inventaires mixtes capables de réponses adaptées en fonction du vecteur de menace et du coût.

Analyse Géographique

L'Amérique du Nord a maintenu une avance de revenus de 32,78% en 2024, principalement portée par les contrats pluriannuels américains pour le Patriot PAC-3 MSE et les incréments IFPC. La région bénéficie d'une base industrielle profonde, d'outils de financement à l'exportation et d'un pipeline régulier de ventes militaires étrangères aux nations alliées.[3]"Le Pentagone mise tout : les États-Unis quadruplent les commandes de missiles PAC-3 MSE," United24 Media, united24media.com La modernisation synchronisée du Canada dans le cadre du Programme de Partage du Développement de Défense, qui aligne les normes de capteurs et d'intercepteurs pour les opérations binationales, renforce la demande nord-américaine.

L'Asie-Pacifique est la géographie en expansion la plus rapide avec un CAGR de 8,75% jusqu'en 2030, reflétant les tensions accrues dans le détroit de Taïwan, en mer de Chine méridionale et dans la péninsule coréenne. Les programmes régionaux tels que L-SAM, Akash-NG et le dérivé Aegis Ashore du Japon illustrent une posture défensive à trois couches qui associe des intercepteurs développés nationalement à des systèmes américains pour assurer la profondeur et la redondance. La poursuite par l'Inde du S-500 Prométhée indique une ambition de surpasser les menaces chinoises émergentes à respiration d'air tout en complétant la couverture S-400 existante.

L'Europe décide entre une dépendance continue au Patriot américain et l'investissement dans des solutions indigènes telles que le SAMP/T NG. La sélection du SAMP/T par la Belgique et la commande de huit systèmes par la France soulignent la volonté de capacité industrielle souveraine, qui, à son tour, protège contre les contraintes d'approvisionnement transatlantiques. Les membres d'Europe de l'Est privilégient les livraisons rapides et l'interopérabilité pour combler les lacunes révélées par le conflit en Ukraine.

Le Moyen-Orient et l'Afrique combinent un pouvoir d'achat robuste avec des environnements de menaces aiguës. Le budget de défense 2025 de l'Arabie Saoudite de 78 milliards USD et son intégration de systèmes en couches de 15 milliards USD — incluant le THAAD, le Pantsir-S1M et les lasers Silent Hunter — illustrent la fusion des technologies américaines, russes, chinoises et européennes pour contrer simultanément les roquettes, les drones et les missiles balistiques. La modernisation africaine est plus progressive, contrainte par les budgets mais stimulée par la protection des infrastructures critiques autour des corridors énergétiques.

L'Amérique du Sud reste une opportunité de niche caractérisée par des achats ciblés pour la sécurité événementielle et la protection des frontières. Cependant, le partenariat stratégique en cours du Brésil avec les maisons de missiles européennes pourrait créer un centre régional d'assemblage et de maintenance, soutenant une demande incrémentale à mesure que les États voisins modernisent leurs inventaires vieillissants.

Paysage Concurrentiel

Le marché des missiles sol-air présente une concentration modérée. Cinq maîtres d'œuvre — Lockheed Martin Corporation, RTX Corporation, MBDA, Almaz–Antey Air and Space Defence Corporation et Israel Aerospace Industries Ltd. — ont collectivement contrôlé plus de 50% des revenus mondiaux en 2024. Lockheed Martin Corporation a sécurisé 10 milliards USD de contrats de missiles au cours du premier trimestre 2025, mettant en évidence les avantages d'échelle en matière de R&D, de levier sur la chaîne d'approvisionnement et de ressources de lobbying.[4]"Lockheed Martin annonce 10 milliards USD de contrats pour des systèmes de défense aérienne et antimissile avancés," Army Recognition, armyrecognition.com Raytheon, s'efforçant d'atténuer les goulots d'étranglement des moteurs solides, a établi une stratégie multi-sources faisant appel à Nammo et Avio, réduisant ainsi la dépendance à une base nationale surchargée.

Les fabricants européens se différencient par des radars à couverture azimutale totale, des effectifs réduits et un déploiement rapide. Le radar à 360 degrés et les options de propulseur modulaire du SAMP/T NG défient la domination du Patriot au niveau du bataillon. Les producteurs sud-coréens, tirant parti de coûts de main-d'œuvre inférieurs et de cycles de décision agiles, se taillent des parts à l'exportation en offrant des performances comparables au PAC-3 à des prix réduits, ce qui résonne dans les marchés équilibrant capacité et accessibilité.

L'accent de l'innovation se déplace vers l'intelligence artificielle, les mises à jour autonomes des autodirecteurs et la réduction du coût récurrent par interception. Les entreprises explorant l'énergie dirigée sont prêtes à perturber le mix d'engagement, bien que les plateformes prêtes à la production coexisteront probablement avec les missiles plutôt que de les remplacer dans l'horizon 2025-2030. L'innovation dans les espaces blancs s'étend aux intercepteurs de drones à décollage vertical et aux cellules de lancement conteneurisées conçues pour les navires commerciaux, offrant des sources de revenus supplémentaires pour les entreprises agiles.

Leaders du Secteur des Missiles Sol-Air

Lockheed Martin Corporation

RTX Corporation

MBDA

Almaz–Antey Air and Space Defence Corporation

Israel Aerospace Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Le Ministère de la Défense a signé un contrat d'une valeur de 2 960 crores INR (342,5 millions USD) avec Bharat Dynamics Limited (BDL) pour fournir à la Marine indienne des Missiles Sol-Air à Moyenne Portée (MRSAM).

- Novembre 2024 : L'Armée de Terre américaine a attribué à Lockheed Martin une modification de contrat pour augmenter la capacité de production annuelle des missiles Patriot Advanced Capability-3 (PAC-3) Missile Segment Enhancement de 550 à 650 unités, répondant à la demande mondiale et renforçant les capacités de défense aérienne pour les combattants et les alliés.

- Octobre 2024 : Le Ministère de la Défense saoudien a annoncé l'intégration de six systèmes de défense aérienne dans ses Forces Armées. Le déploiement de ces systèmes multinationaux renforce les capacités de défense du pays contre les missiles balistiques, les drones et les armes à guidage de précision.

Portée du Rapport Mondial sur le Marché des Missiles Sol-Air

| Très Courte Portée |

| Courte Portée |

| Portée Moyenne |

| Longue Portée |

| Portée Étendue |

| Portable par l'Homme |

| Mobile/Monté sur Véhicule Terrestre |

| Installations au Sol à Site Fixe |

| Naval |

| Solide |

| Liquide |

| Hybride |

| Cryogénique |

| Statoréacteur/Superstatoréacteur |

| Guidage par Commande |

| Poursuite Radar Semi-Active |

| Guidage Infrarouge |

| Guidage Laser |

| Subsonique |

| Supersonique |

| Hypersonique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Portée | Très Courte Portée | ||

| Courte Portée | |||

| Portée Moyenne | |||

| Longue Portée | |||

| Portée Étendue | |||

| Par Plateforme de Lancement | Portable par l'Homme | ||

| Mobile/Monté sur Véhicule Terrestre | |||

| Installations au Sol à Site Fixe | |||

| Naval | |||

| Par Type de Propulsion | Solide | ||

| Liquide | |||

| Hybride | |||

| Cryogénique | |||

| Statoréacteur/Superstatoréacteur | |||

| Par Guidage | Guidage par Commande | ||

| Poursuite Radar Semi-Active | |||

| Guidage Infrarouge | |||

| Guidage Laser | |||

| Par Classe de Vitesse | Subsonique | ||

| Supersonique | |||

| Hypersonique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle valeur le marché des missiles sol-air atteindra-t-il d'ici 2030 ?

Il devrait atteindre 8,53 milliards USD en 2030 sur la base d'une prévision de CAGR de 6,11%.

Quelle catégorie de plateforme de lancement connaît la croissance la plus rapide vers 2030 ?

Les plateformes navales affichent le CAGR le plus rapide de 7,21% en raison de la modernisation des flottes de plusieurs puissances maritimes.

Quelle région géographique enregistre la croissance la plus élevée sur la période de prévision ?

L'Asie-Pacifique progresse à un CAGR de 8,75%, portée par les impératifs de sécurité territoriale et les vastes programmes de modernisation.

Quelle est la place des moteurs à carburant solide dans les livraisons d'intercepteurs actuelles ?

La propulsion solide a représenté 71,20% de la valeur des expéditions de 2024, bien que sa part s'érode lentement à mesure que les solutions à statoréacteur et superstatoréacteur émergent.

Qu'est-ce qui stimule la demande d'architectures de défense aérienne à réseau ?

Le besoin d'engagement coopératif contre les essaims massifs de drones et les missiles hypersoniques encourage l'adoption de systèmes de commandement intégrés qui fusionnent plusieurs capteurs et effecteurs.

Dernière mise à jour de la page le: