Taille et part du marché de la surveillance de la qualité de l'air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.15 Milliards de dollars |

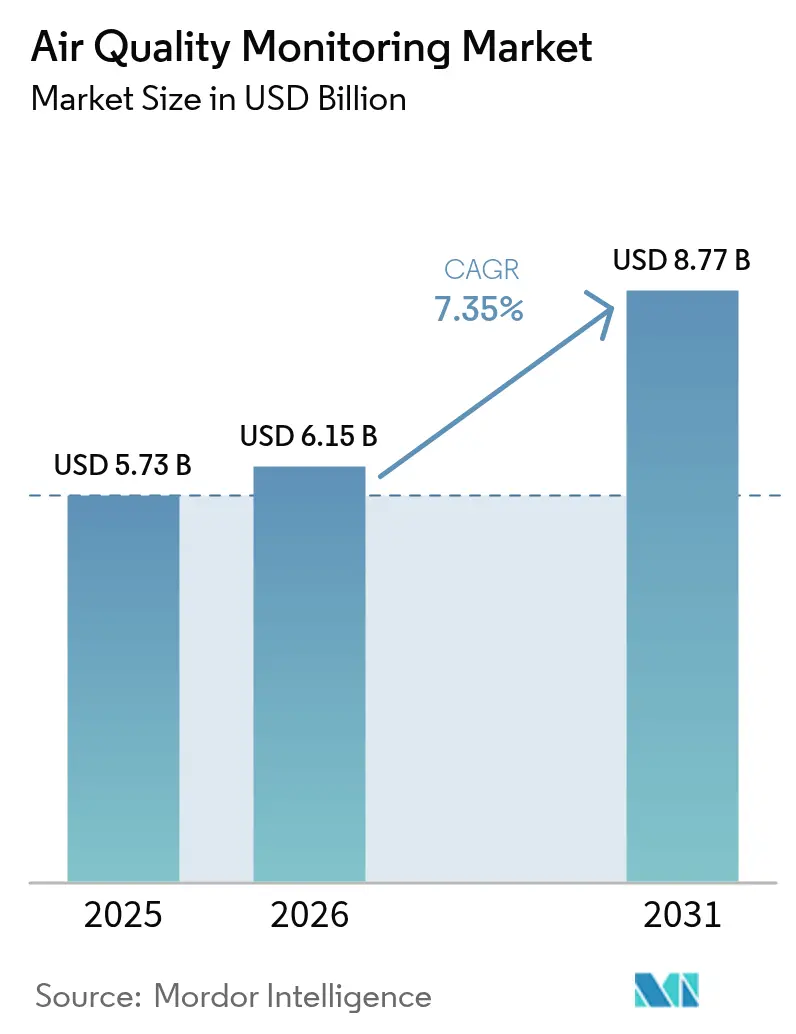

| Taille du Marché (2031) | 8.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

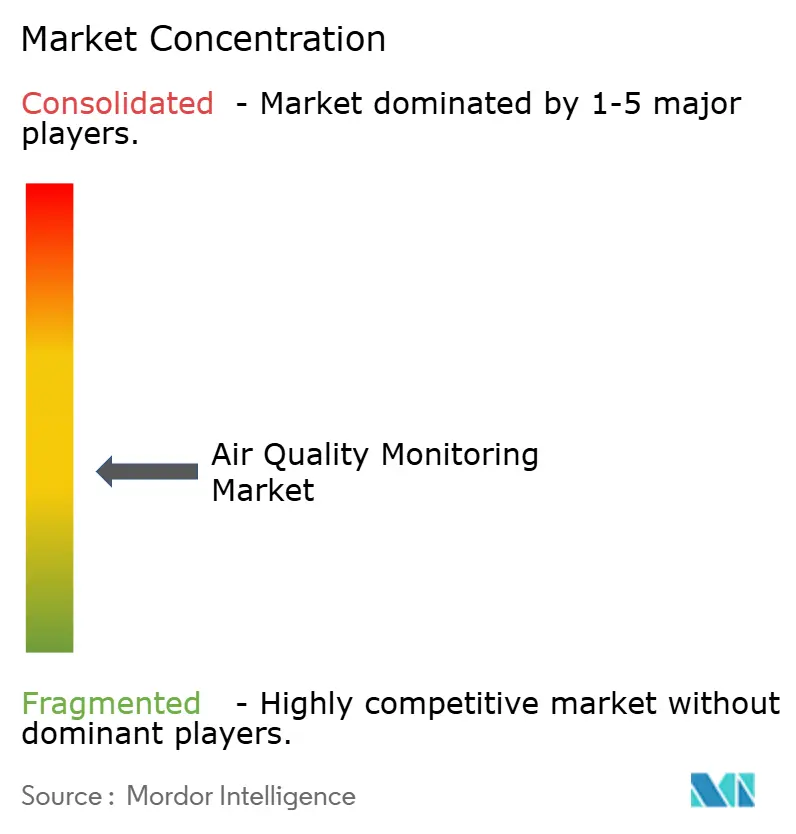

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance de la qualité de l'air par Mordor Intelligence

La taille du marché de la surveillance de la qualité de l'air était évaluée à 5,73 milliards USD en 2025 et estimée à croître de 6,15 milliards USD en 2026 pour atteindre 8,77 milliards USD d'ici 2031, à un TCAC de 7,35 % durant la période de prévision (2026-2031).

Le durcissement des normes réglementaires, la multiplication des publications sur la durabilité des entreprises et l'innovation technologique continue dans les capteurs, l'IoT et l'analytique convergent pour stimuler la demande de solutions de surveillance ambiante et intérieure de bout en bout. La dynamique de mise en œuvre est la plus forte là où les réglementations imposent désormais des rapports quotidiens ou en temps réel — comme la règle PM2.5 renforcée des États-Unis et la directive européenne sur les rapports de durabilité des entreprises — tandis que les subventions aux villes intelligentes en Asie-Pacifique amplifient davantage cette croissance. Le matériel ancre encore la plupart des achats, mais les plateformes logicielles qui transforment les mesures brutes en analyses prêtes à la conformité réglementaire progressent rapidement. La concurrence reste modérée, les fournisseurs d'instruments de référence de longue date défendant leurs parts face aux spécialistes de capteurs à faible coût et aux nouveaux entrants natifs du cloud.

Principaux enseignements du rapport

- Par type de produit, les moniteurs extérieurs représentaient 62,40 % de la part de marché de la surveillance de la qualité de l'air en 2025, tandis que les moniteurs intérieurs sont positionnés pour un TCAC de 9,10 % d'ici 2031.

- Par méthode d'échantillonnage, le continu représentait 55,30 % de la part de marché en 2025 et devrait croître à un TCAC de 8,25 % d'ici 2031.

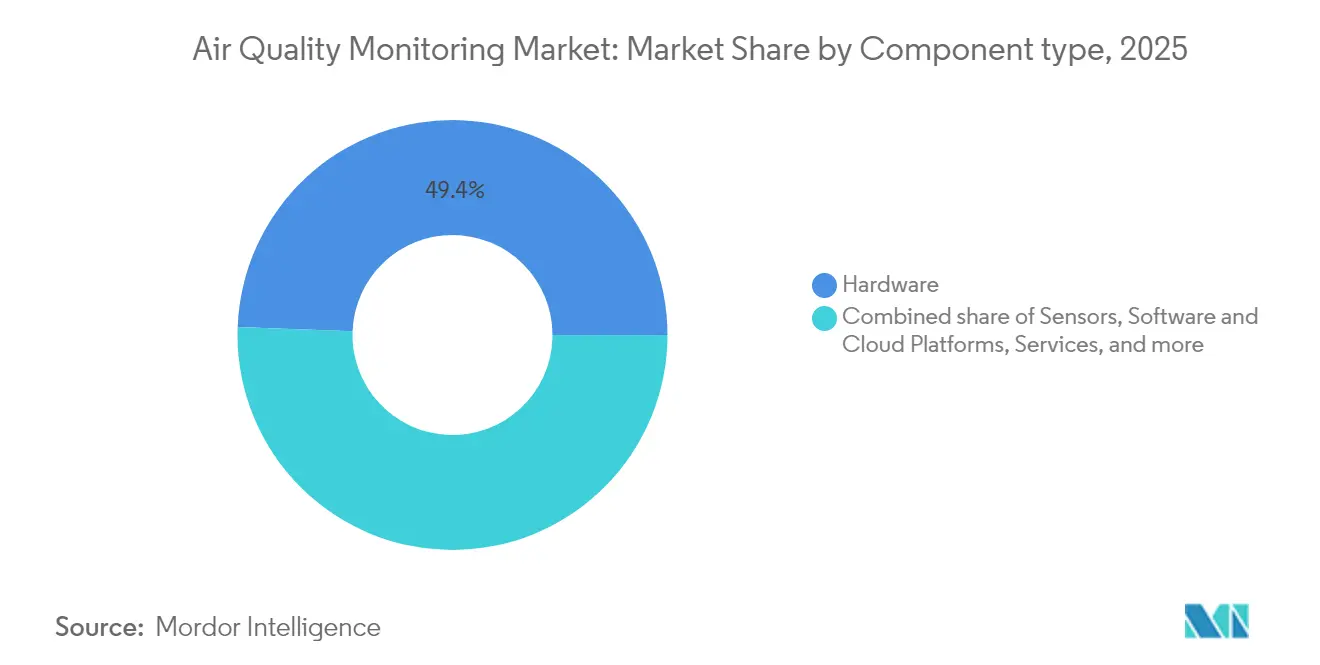

- Par composant, le matériel a capté 49,40 % des revenus en 2025, tandis que les logiciels et les plateformes cloud devraient s'étendre à un TCAC de 9,55 % d'ici 2031.

- Par paramètre de polluant, les polluants particulaires représentaient 56,20 % de la part de marché de la surveillance de la qualité de l'air en 2025, tandis que les polluants biologiques sont positionnés pour un TCAC de 8,95 % d'ici 2031.

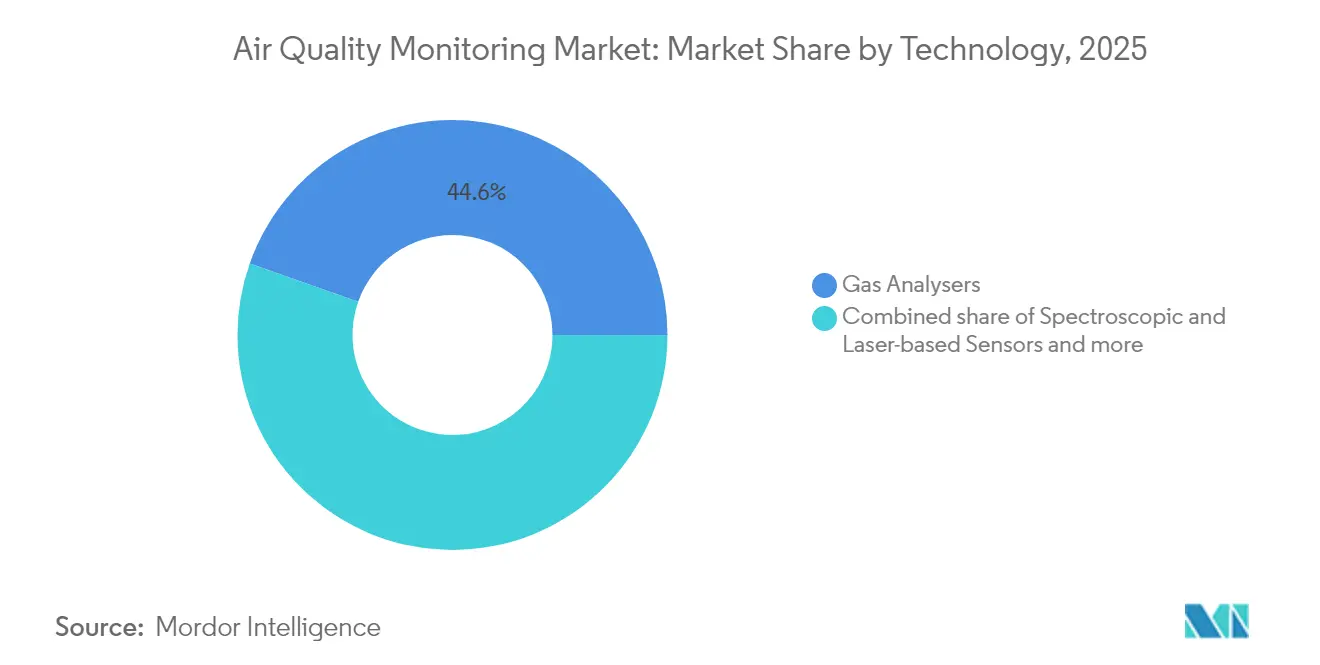

- Par technologie, les analyseurs de gaz représentaient 44,60 % de la part de marché en 2025, tandis que les capteurs spectroscopiques et à base de laser devraient croître à un TCAC de 8,60 % d'ici 2031.

- Par mode de déploiement, les stations de surveillance fixes ont capté 64,20 % des revenus en 2025, tandis que les plateformes montées sur drones et mobiles devraient s'étendre à un TCAC de 9,15 % d'ici 2031.

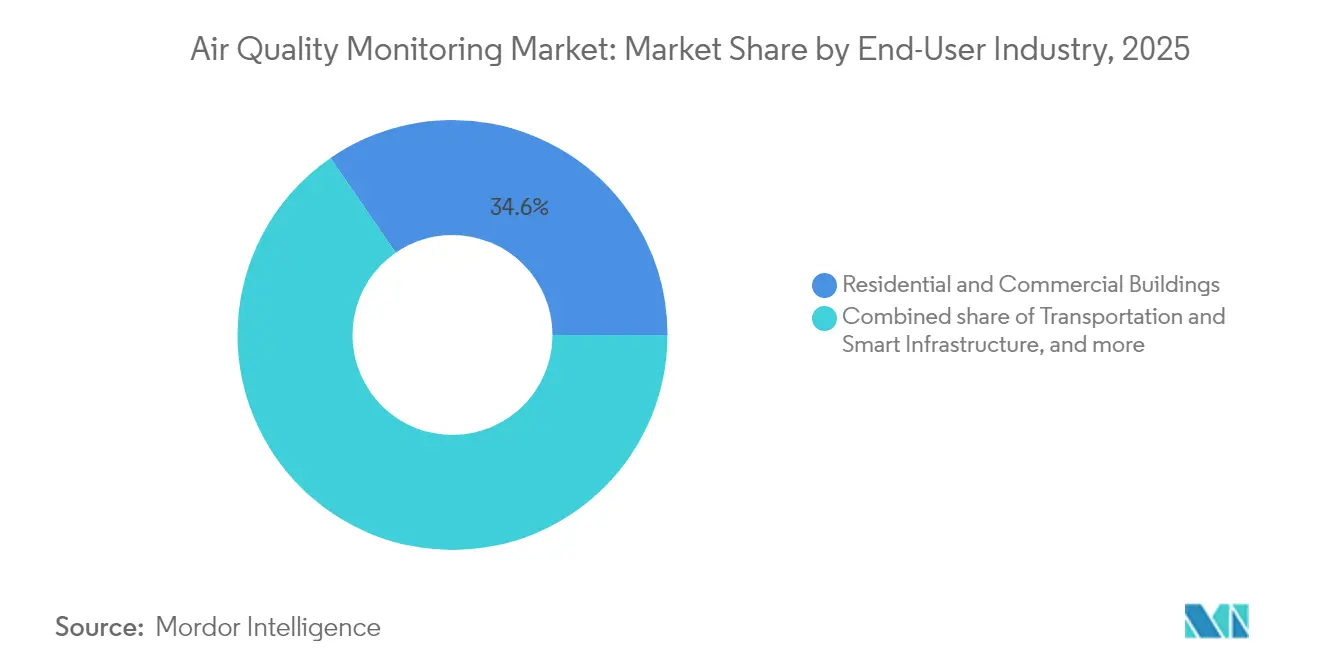

- Par utilisateur final, les bâtiments résidentiels et commerciaux représentaient 34,60 % du marché de la surveillance de la qualité de l'air en 2025 ; les applications pour les bâtiments résidentiels et commerciaux progressent à un TCAC de 7,75 % d'ici 2031.

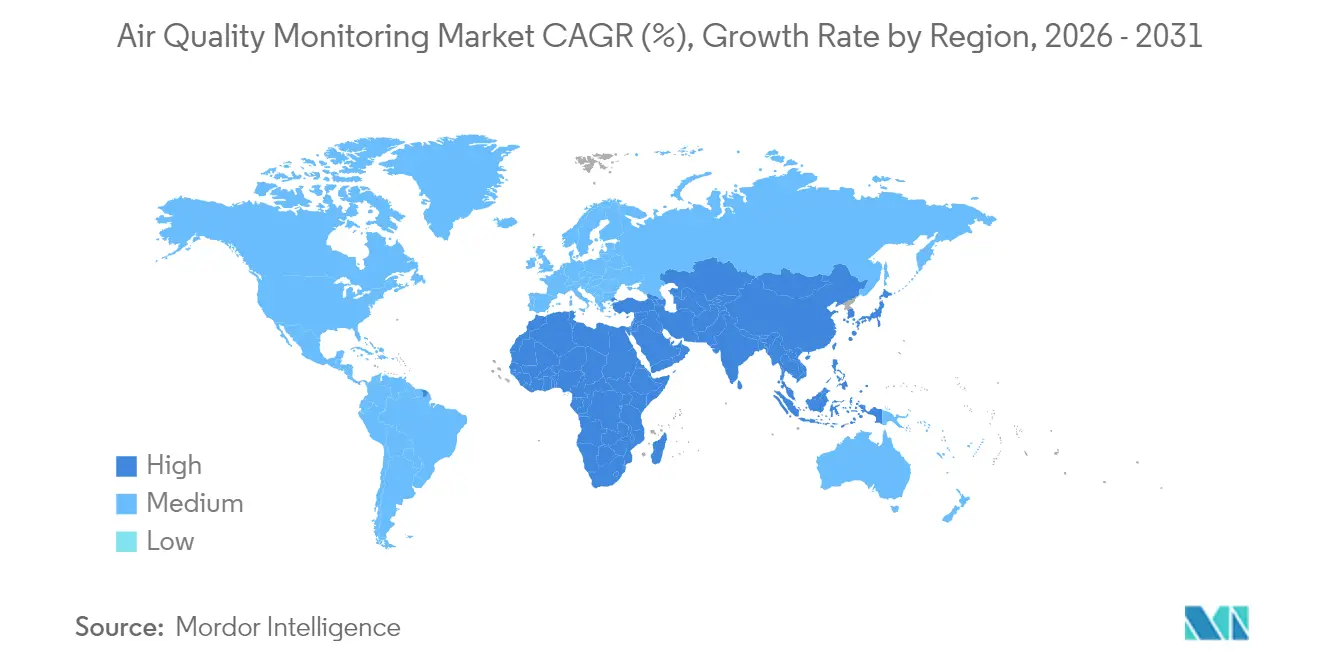

- Par géographie, l'Asie-Pacifique était en tête avec 37,50 % des revenus en 2025 et devrait enregistrer le TCAC le plus rapide à 8,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la surveillance de la qualité de l'air

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiements à l'échelle nationale de réseaux de capteurs à faible coût dans les programmes de villes intelligentes asiatiques | +1.20% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Obligations de publication d'informations ESG des entreprises dans l'UE exigeant des données ambiantes en temps réel pour les rapports de portée 3 | +0.80% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Multiplication des événements de fumée d'incendies de forêt en Amérique du Nord stimulant la demande de capteurs de PM distribués | +0.60% | Amérique du Nord, avec extension vers l'Australie | Court terme (≤ 2 ans) |

| Intégration des données de qualité de l'air dans l'automatisation CVC dans les bâtiments commerciaux après la COVID | +0.50% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Surveillance obligatoire en clôture de périmètre autour des clusters pétrochimiques américains après la règle EPA OOOOa | +0.40% | Amérique du Nord, avec extension réglementaire vers l'UE | Long terme (≥ 4 ans) |

| Déploiement de la surveillance par drones pour la détection de méthane et de COV dans les actifs pétroliers et gaziers | +0.30% | Mondial, concentré dans les principales régions pétrolières et gazières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements à l'échelle nationale de réseaux de capteurs à faible coût dans les programmes de villes intelligentes asiatiques

Les vastes budgets alloués aux villes intelligentes en Chine, en Inde et au Japon soutiennent des déploiements denses de capteurs qui comblent les lacunes spatiales en données laissées par les rares stations de référence. La campagne chinoise pour la protection du ciel bleu couvre désormais 269 villes et tire parti de l'intégration numérique pour réduire les niveaux de PM2.5 dans les municipalités à forte intensité de ressources.(1)Systems Journal, "La technologie numérique améliore la qualité de l'air dans les villes chinoises," sysj.pku.edu.cnLe réseau de 49 nœuds d'Hyderabad couvrant 4 km² illustre comment des données granulaires révèlent des tendances saisonnières de PM non détectées par les réseaux traditionnels.(2)Frontiers in Internet of Things, "Réseau de capteurs à faible coût à Hyderabad," frontiersin.orgDes chercheurs japonais appliquent des algorithmes d'IA — AIRTrans — aux données satellitaires, réduisant les erreurs d'épaisseur optique des aérosols et guidant les programmes locaux de conformité. Les volumes d'achats groupés font baisser les prix des capteurs, accélérant l'adoption et fournissant aux décideurs politiques des preuves pour orienter les contrôles ciblés des émissions.

Obligations de publication d'informations ESG des entreprises dans l'UE exigeant des données ambiantes en temps réel pour les rapports de portée 3

Environ 50 000 entreprises doivent désormais déposer des comptes d'émissions granulaires en vertu de la directive européenne sur les rapports de durabilité des entreprises, incitant à des investissements dans la surveillance ambiante continue pour étayer les calculs de portée 3. Les banques suivent les règles de l'Autorité bancaire européenne qui intègrent les risques liés à la qualité de l'air dans les évaluations de crédit.(3)Autorité bancaire européenne, "Lignes directrices sur la gestion des risques ESG," eba.europa.eu La loi californienne sur la responsabilité des données climatiques des entreprises et les pénalités de publication d'informations à venir en Australie renforcent la tendance mondiale, compressant les délais de conformité et stimulant la demande de réseaux de surveillance automatisés s'intégrant directement aux inventaires de gaz à effet de serre.

Multiplication des événements de fumée d'incendies de forêt en Amérique du Nord stimulant la demande de capteurs de PM distribués

Les incendies de forêt qui ont recouvert le Midwest et la côte Est des États-Unis en 2023 ont augmenté les visites aux urgences et mis en évidence des lacunes dans les données de fumée en temps réel. Des projets de déploiement rapide tels que le réseau PHOENIX du Caltech installent des capteurs de PM à faible coût en quelques jours après les ignitions, alimentant les alertes locales. Des algorithmes satellitaires de fumée présentés lors de la réunion de l'Union géophysique américaine classifient les points chauds d'exposition au niveau des villes, incitant les municipalités à adopter des réseaux de capteurs permanents pour les avertissements communautaires. Des kits multiparamètres portables pour les premiers intervenants étendent la protection au personnel de première ligne.

Intégration des données de qualité de l'air dans l'automatisation CVC dans les bâtiments commerciaux après la COVID

Les propriétaires de bâtiments relient de plus en plus les capteurs de qualité de l'air intérieur aux plateformes de gestion technique du bâtiment qui modulent la ventilation en temps réel. L'offre Smart Air Quality de Siemens soutient le défi Clean Air in Buildings de l'Agence de protection de l'environnement des États-Unis et démontre des gains combinés de qualité de l'air intérieur et d'économies d'énergie. Le réseau scolaire de 47 000 capteurs du Québec transmet des relevés toutes les cinq minutes via LoRaWAN, permettant des changements de ventilation opportuns tout en capturant plus de 7 millions de messages par jour. Des pilotes académiques montrent que la détection d'occupation basée sur le CO₂ peut piloter des stratégies de ventilation à la demande qui réduisent les factures d'énergie sans sacrifier la qualité de l'air.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dérive de calibration et problèmes de précision des capteurs à faible coût limitant les achats en masse | -0.90% | Mondial, affectant particulièrement les marchés en développement | Court terme (≤ 2 ans) |

| Retards dans le déploiement de la 5G/LPWAN dans l'Afrique rurale entravant la connectivité des stations distantes | -0.40% | Afrique subsaharienne, avec extension vers l'Asie rurale | Moyen terme (2-4 ans) |

| Coût de maintenance élevé des analyseurs de référence pour les municipalités à ressources limitées | -0.30% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Certification multi-juridictionnelle complexe (EPA EQOA, EU CEN) ralentissant le délai de mise sur le marché | -0.20% | Amérique du Nord et Europe, affectant les fournisseurs mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dérive de calibration et problèmes de précision des capteurs à faible coût limitant les achats en masse

Les essais sur le terrain montrent que la recalibration par apprentissage automatique peut améliorer la précision des capteurs de CO₂ NDIR de 65 %, mais la variabilité entre modèles reste importante, et les variations de température ou d'humidité faussent encore les relevés de particules.(4)MDPI Sensors, "Calibration par apprentissage automatique des capteurs de CO2 NDIR," mdpi.com Des agences telles que l'Agence de protection de l'environnement des États-Unis et le projet européen AirSensEUR élaborent des protocoles de calibration harmonisés, mais jusqu'à ce que ces cadres arrivent à maturité, les planificateurs urbains plafonnent souvent les volumes d'achats ou maintiennent les capteurs en mode pilote. La cartographie par quantiles et d'autres corrections statistiques ajoutent des coûts et de la complexité, tempérant l'adoption à court terme dans les régions sensibles aux budgets.

Retards dans le déploiement de la 5G/LPWAN dans l'Afrique rurale entravant la connectivité des stations distantes

Des études de la GSMA soulignent le retard de la couverture 5G sur les marchés d'Afrique subsaharienne, rendant les téléchargements en temps réel à partir des moniteurs distants peu fiables. Les dorsales LoRaWAN résolvent certains problèmes d'alimentation et de coût, mais nécessitent encore un placement dense de passerelles, un obstacle pour les zones peu peuplées. Les solutions de contournement par routeur cellulaire — telles que les déploiements de la série RUT de Teltonika — fonctionnent bien en Europe mais dépendent de la qualité du réseau local. Sans résilience des communications et de l'alimentation, l'extension des projets dans les districts ruraux ralentit, limitant la visibilité des données là où les besoins de santé publique sont aigus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des équipements extérieurs maintient l'ossature réglementaire

Les analyseurs extérieurs ont représenté 62,40 % des revenus de 2025, car les règles fédérales, notamment la limite PM2.5 plus stricte de 9 µg/m³ de l'Agence de protection de l'environnement des États-Unis, ont imposé des contrôles de conformité en continu. Les stations fixes équipées d'instruments de méthode de référence fédérale constituent la pierre angulaire de la taille du marché de la surveillance de la qualité de l'air pour les réseaux gouvernementaux. Elles sont complétées par des plateformes mobiles, notamment des drones développés par des universités qui échantillonnent les constituants de panaches en profils tridimensionnels.

Les moniteurs intérieurs connaissent la croissance la plus rapide, progressant à un TCAC de 9,10 % en répondant aux mandats de ventilation post-pandémie et aux certifications de bâtiments sains. Les badges portables et les capteurs de salle se connectent via BLE, Wi-Fi ou LoRaWAN, diffusant des données dans les tableaux de bord de gestion technique du bâtiment pour des ajustements CVC en temps réel. L'intégration de fonctionnalités — température, HR, PM, COVT et eCO₂ sur une seule carte — réduit les frictions de déploiement et améliore l'adoption dans les bureaux, les salles de classe et les établissements de santé.

Par méthode d'échantillonnage : la surveillance continue assure la confiance en matière de conformité

Les systèmes continus représentent 55,30 % de la taille du marché de la surveillance de la qualité de l'air, soutenus par la spécification de performance EPA 19 pour les systèmes de surveillance en continu des émissions d'oxyde d'éthylène et la logique NSPS parallèle qui exigent une capture automatique des données à des intervalles d'une minute. Les opérateurs industriels préfèrent les analyseurs continus à base de laser qui s'auto-remettent à zéro et s'auto-calibrent, réduisant les temps d'arrêt pour maintenance.

Les méthodes continues croissent de 8,25 % annuellement grâce à leur avantage de coût pour les réseaux denses. Les échantillonneurs passifs à cartouche aux clôtures pétrochimiques et les mini-stations alimentées par batterie sur les lampadaires urbains recueillent des instantanés légalement défendables là où l'alimentation 24 × 7 n'est pas réalisable, élargissant la couverture spatiale sans dépenses en capital importantes.

Par composant : la base matérielle permet la création de valeur pilotée par le logiciel

Le matériel a conservé une part de 49,40 % en 2025. Les projets de conformité spécifient encore des modules de chimiluminescence ou des modules PM FDMS pour respecter les seuils d'incertitude réglementaires.

Les logiciels et les plateformes cloud, dont la croissance devrait atteindre un TCAC de 9,55 %, transforment les signaux bruts en informations grâce à la calibration par IA, aux prévisions et aux tableaux de bord de conformité. La plateforme nationale de qualité de l'air des Émirats arabes unis, comptant 31 stations, alimente un modèle d'apprentissage automatique qui prédit des épisodes sur trois jours et oriente la planification du trafic. Les architectures SaaS multi-locataires simplifient également la déclaration Scope 3 des entreprises, stimulant la fidélité aux abonnements.

Par paramètre de polluant : les normes particulaires se resserrent, la biologie émerge

L'accent des régulateurs sur les PM2.5 et PM10 sous-tend une part de 56,20 % pour les capteurs de particules. La nouvelle directive européenne ajoutera le comptage obligatoire de particules ultra-fines d'ici 2030, orientant la demande vers des compteurs de particules à condensation et des unités SMPS.

La surveillance biologique est le segment à la croissance la plus rapide à un TCAC de 8,95 %, car des recherches associent les bioaérosols aux événements de brume et aux charges allergènes. Des capteurs qui piègent les spores et les fragments d'ARN passent des laboratoires aux stations municipales, permettant aux services de santé de prévenir plus précisément les populations vulnérables.

Par technologie : la spectroscopie élève le plafond de précision

Les analyseurs de gaz maintiennent toujours leur avance avec une part de 44,60 %, s'appuyant sur des décennies de fiabilité de la chimiluminescence et du NDIR. Pourtant, les modalités spectroscopiques et à base de laser, progressant à un TCAC de 8,60 %, combinent désormais FTIR, UV-DOAS et LiDAR dans des empreintes compactes. Les systèmes SkyLidar développés en Chine produisent des analyses tridimensionnelles de PM2.5, tandis que les récupérations satellitaires améliorées par l'IA comme AIRTrans réduisent les marges d'erreur sur les aérosols pour les décideurs politiques.

Par mode de déploiement : les réseaux fixes ancrent, les drones accélèrent

Les stations fixes contribuent à 64,20 % de la valeur de 2025, fournissant les références à long terme requises pour les plans d'atteinte des NAAQS. Les nouveaux achats favorisent les cabines modulaires avec des suites intégrées de gaz, PM, météorologie et alimentation redondante.

Les drones et autres plateformes mobiles progressent de 9,15 % annuellement. Des systèmes tels que le multicoptère de 7 kg de Botlink mesurent le NO₂, le SO₂, le CO et l'O₃ sur un rayon de 24 km, utiles dans la cartographie des fumées d'incendies et les relevés de fuites de pipelines. Les réseaux hybrides qui fusionnent les flux de données fixes, portables et de drones offrent une granularité spatiale plus complète.

Par secteur d'utilisation finale : les bâtiments résidentiels et commerciaux portent la nouvelle croissance

Les bâtiments résidentiels et commerciaux sont restés les plus grands acheteurs, représentant une part de 34,60 %, en raison des activités de construction croissantes dans les pays en développement.

Les bâtiments résidentiels et commerciaux enregistrent le TCAC le plus rapide à 7,75 %. Grâce aux mandats réglementaires, aux bâtiments intelligents, aux certifications LEED/vertes et à l'intégration CVC/gestion technique du bâtiment, les bâtiments commerciaux stimulent le marché. De plus, le résidentiel est alimenté par la demande de maisons intelligentes, la sensibilisation des consommateurs à la santé et une adoption plus large des moniteurs portables et intégrés.

Analyse géographique

L'Asie-Pacifique a représenté 37,50 % des revenus de 2025 et le TCAC le plus rapide à 8,55 % jusqu'en 2031, soutenu par le réseau Blue Sky de 269 villes en Chine et les pilotes au niveau des districts en Inde qui révèlent des nuances de pollution hyperlocales. L'analytique satellitaire alimentée par l'IA au Japon élève davantage la sophistication technique régionale. La profondeur de la fabrication abaisse les coûts unitaires des capteurs, faisant pencher les chaînes d'approvisionnement mondiales vers la région et aidant les gouvernements à déployer des milliers de nœuds dans des délais compressés.

Le Moyen-Orient est la deuxième région à la croissance la plus rapide jusqu'en 2030, grâce aux engagements souverains en matière d'objectifs de vivabilité des villes intelligentes. Les Émirats arabes unis exploitent 31 stations dotées d'IA et financent 500 millions USD pour de nouvelles unités mobiles, tandis que l'Arabie saoudite équipe 7 000 sites industriels pour des contrôles continus des émissions. Les croisières de recherche en mer et la recherche et développement sur les capteurs à base de carbone soulignent l'ambition scientifique régionale.

L'Amérique du Nord reste axée sur la réglementation, ancrée par la norme PM2.5 mise à jour de l'Agence de protection de l'environnement des États-Unis qui impose des rapports quotidiens sur l'indice de qualité de l'air dans toutes les agglomérations de plus de 350 000 habitants. Les épisodes de fumée d'incendies de forêt s'étendant de la Colombie-Britannique à la côte médio-atlantique catalysent les déploiements de capteurs communautaires et les kits d'outils pour les services d'urgence. La croissance de l'Europe est façonnée par les mandats ESG et la directive sur la qualité de l'air ambiant de 2024 qui introduit des métriques de particules ultra-fines. L'Amérique du Sud et l'Afrique saisissent des financements pilotes mais font face à des lacunes en télécommunications et en énergie qui ralentissent le déploiement des stations distantes, bien que les kits LoRaWAN et solaires commencent à combler le fossé dans les clusters urbains.

Paysage concurrentiel

La structure du marché est modérément fragmentée. Thermo Fisher Scientific, Teledyne Technologies et Siemens protègent leurs bases installées grâce aux certifications de méthode de référence fédérale de l'Agence de protection de l'environnement des États-Unis, tandis que Sensirion, Bosch Sensortec et PurpleAir monétisent les volumes de capteurs à faible coût pour la science citoyenne et les piles IoT. Une consolidation est en cours : SICK a transféré environ 800 employés dans une coentreprise avec Endress+Hauser pour renforcer les portefeuilles d'analyse de gaz, et l'acquisition de Process Sensing Technologies par DwyerOmega en 2024 a élargi la portée verticale dans la pharmacie et l'énergie.

L'avantage concurrentiel dépend de plus en plus de la différenciation logicielle. La suite aéronautique ACES de Teledyne associe des analyseurs de qualité laboratoire à l'ingestion cloud pour l'analytique de sécurité des vols. Mobile Physics est pionnière dans la détection par téléphone portable grand public pour cartographier en crowdsourcing l'exposition urbaine. Les fournisseurs disposant de voies prêtes à travers les certifications multi-juridictionnelles protègent les prix premium, tandis que les nouveaux entrants axés sur l'analytique ciblent des marges d'abonnement supérieures au matériel banalisé. Des opportunités s'ouvrent également dans la surveillance biologique et les plateformes de drones, où les normes de référence sont encore naissantes et où les premiers entrants peuvent établir des références de facto.

Leaders du secteur de la surveillance de la qualité de l'air

Siemens AG

Thermo Fisher Scientific Inc.

Horiba Ltd

Emerson Electric Co.

MicroJet Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : SICK et Endress+Hauser ont finalisé leur partenariat, formant Endress+Hauser SICK GmbH+Co. KG pour développer l'analyse de gaz pour les projets de valorisation énergétique des déchets et pétroliers et gaziers

- Novembre 2024 : Process Sensing Technologies a été acquise par DwyerOmega, élargissant la portée combinée aux capteurs environnementaux pour la pharmacie et les services publics

- Octobre 2024 : L'UE a approuvé une directive sur la qualité de l'air ambiant plus stricte qui impose la surveillance des particules ultra-fines d'ici 2030.

- Septembre 2024 : Honeywell et Samsung E&A ont convenu de commercialiser des solutions de capture de carbone pour atténuer 320 millions de tCO₂e d'ici 2030.

Portée du rapport mondial sur le marché de la surveillance de la qualité de l'air

Un système de surveillance de la qualité de l'air est un instrument à base de capteurs qui détecte et surveille les niveaux de polluants, tels que le dioxyde de soufre, l'oxyde nitreux, les particules, le monoxyde de carbone et les composés organiques volatils, dans les environnements intérieurs et extérieurs.

Le marché de la surveillance de la qualité de l'air est segmenté par type de produit, méthode d'échantillonnage, type de polluant, utilisateur final et géographie. Par type de produit, le marché est segmenté en moniteurs intérieurs et moniteurs extérieurs. Par méthode d'échantillonnage, le marché est segmenté en continu, manuel et intermittent. Par type de polluant, le marché est segmenté en polluants chimiques, polluants physiques et polluants biologiques. Par utilisateur final, le marché est segmenté en résidentiel et commercial, production d'énergie, pétrochimie et autres utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions pour le marché de la surveillance de la qualité de l'air dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (milliards USD).

| Moniteurs intérieurs (intérieurs fixes/stationnaires et intérieurs portables/portés) |

| Moniteurs extérieurs (extérieurs fixes/stationnaires et extérieurs portables/mobiles) |

| Continu |

| Manuel |

| Intermittent/Passif |

| Matériel |

| Capteurs |

| Échantillonneurs et pompes |

| Enregistreurs de données et analyseurs |

| Logiciels et plateformes cloud |

| Services (calibration, maintenance, abonnements aux données) |

| Polluants particulaires (PM1, PM2.5, PM10, particules ultra-fines) |

| Polluants gazeux (NOx, SO₂, O₃, CO, COV) |

| Métaux toxiques et radionucléides (Pb, Hg, radon) |

| Polluants biologiques (pollen, spores de moisissures, bactéries) |

| Analyseurs de gaz (chimiluminescence, NDIR, FID) |

| Compteurs de particules (optiques, gravimétriques, à atténuation bêta) |

| Capteurs spectroscopiques et à base de laser (FTIR, UV-DOAS, LiDAR) |

| Stations de surveillance fixes |

| Détecteurs portables |

| Capteurs de qualité de l'air portables |

| Plateformes montées sur drones et mobiles |

| Bâtiments résidentiels et commerciaux |

| Installations industrielles (production d'énergie, pétrole, gaz et pétrochimie, exploitation minière et métallurgie, fabrication discrète et en continu) |

| Gouvernement et recherche académique |

| Établissements de santé |

| Transport et infrastructures intelligentes (aéroports, tunnels, réseaux de villes intelligentes) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Moniteurs intérieurs (intérieurs fixes/stationnaires et intérieurs portables/portés) | |

| Moniteurs extérieurs (extérieurs fixes/stationnaires et extérieurs portables/mobiles) | ||

| Par méthode d'échantillonnage | Continu | |

| Manuel | ||

| Intermittent/Passif | ||

| Par composant | Matériel | |

| Capteurs | ||

| Échantillonneurs et pompes | ||

| Enregistreurs de données et analyseurs | ||

| Logiciels et plateformes cloud | ||

| Services (calibration, maintenance, abonnements aux données) | ||

| Par paramètre de polluant | Polluants particulaires (PM1, PM2.5, PM10, particules ultra-fines) | |

| Polluants gazeux (NOx, SO₂, O₃, CO, COV) | ||

| Métaux toxiques et radionucléides (Pb, Hg, radon) | ||

| Polluants biologiques (pollen, spores de moisissures, bactéries) | ||

| Par technologie | Analyseurs de gaz (chimiluminescence, NDIR, FID) | |

| Compteurs de particules (optiques, gravimétriques, à atténuation bêta) | ||

| Capteurs spectroscopiques et à base de laser (FTIR, UV-DOAS, LiDAR) | ||

| Par mode de déploiement | Stations de surveillance fixes | |

| Détecteurs portables | ||

| Capteurs de qualité de l'air portables | ||

| Plateformes montées sur drones et mobiles | ||

| Par secteur d'utilisation finale | Bâtiments résidentiels et commerciaux | |

| Installations industrielles (production d'énergie, pétrole, gaz et pétrochimie, exploitation minière et métallurgie, fabrication discrète et en continu) | ||

| Gouvernement et recherche académique | ||

| Établissements de santé | ||

| Transport et infrastructures intelligentes (aéroports, tunnels, réseaux de villes intelligentes) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la surveillance de la qualité de l'air ?

Le marché de la surveillance de la qualité de l'air s'élève à 6,15 milliards USD en 2026.

À quelle vitesse le marché de la surveillance de la qualité de l'air va-t-il croître d'ici 2031 ?

Il devrait croître à un TCAC de 7,35 % pour atteindre 8,77 milliards USD d'ici 2031.

Quelle région est en tête du marché de la surveillance de la qualité de l'air ?

L'Asie-Pacifique représente 37,50 % des revenus de 2025 grâce à des programmes étendus de villes intelligentes et à la demande industrielle.

Quel segment (mode de déploiement) se développe le plus rapidement ?

Les plateformes montées sur drones et autres plateformes mobiles affichent le TCAC le plus élevé à 9,15 % grâce aux besoins de surveillance des incendies de forêt, du pétrole et du gaz et des zones éloignées.

Pourquoi les plateformes logicielles gagnent-elles des parts de marché ?

La calibration et l'analytique basées sur l'IA transforment les flux bruts de capteurs en informations prêtes pour la conformité, stimulant un TCAC de 9,55 % pour les logiciels et les services cloud.

Quelle est la rigueur des nouvelles réglementations PM2.5 ?

L'Agence de protection de l'environnement des États-Unis a abaissé la norme annuelle PM2.5 à 9 µg/m³ en 2024, exigeant des mises à jour quotidiennes de l'indice de qualité de l'air pour toutes les agglomérations de plus de 350 000 habitants.

Dernière mise à jour de la page le: