Taille et part de marché des purificateurs d'air résidentiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.18 Milliards de dollars |

| Taille du Marché (2031) | 17.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des purificateurs d'air résidentiels par Mordor Intelligence

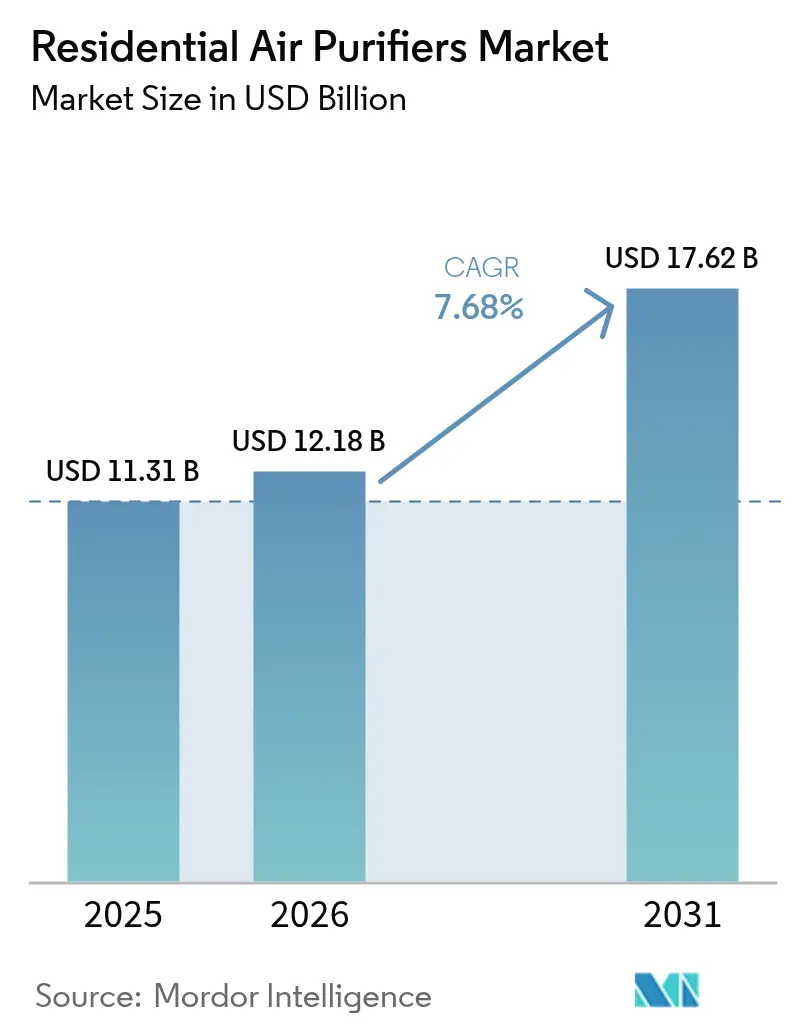

La taille du marché des purificateurs d'air résidentiels devrait passer de 11,31 milliards USD en 2025 à 12,18 milliards USD en 2026 et devrait atteindre 17,62 milliards USD d'ici 2031 à un TCAC de 7,68 % sur la période 2026-2031.

L'inquiétude des consommateurs concernant les polluants intérieurs a considérablement augmenté après la pandémie de COVID-19, et 53 % des propriétaires classent désormais la qualité de l'air intérieur parmi leurs principales priorités en matière de santé. Les règles d'efficacité gouvernementales, telles que la norme du Département américain de l'Énergie entrée en vigueur en décembre 2023, encouragent les fabricants à adopter des conceptions à faible consommation d'énergie. L'Asie-Pacifique est le moteur tant du volume que de la croissance, car le smog urbain chronique transforme les purificateurs d'air en appareils du quotidien. La concurrence technologique s'intensifie : la filtration HEPA reste la référence, mais les systèmes hybrides intégrant des filtres UV-C ou à charbon actif gagnent en popularité. La consolidation est en cours, les géants de l'électroménager acquérant des marques de filtration de niche pour élargir leurs portefeuilles et générer des revenus par abonnement.

Principaux enseignements du rapport

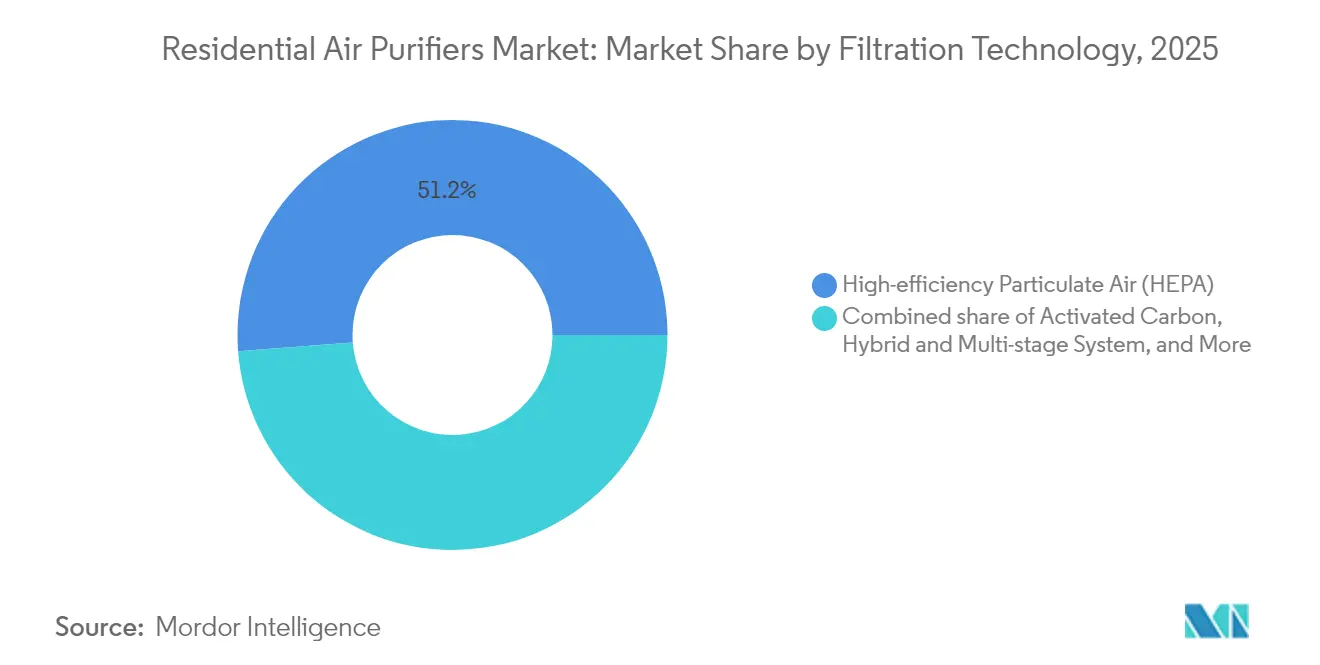

- Par technologie de filtration, la filtration HEPA a dominé avec une part de marché de 51,20 % des purificateurs d'air résidentiels en 2025, tandis que les systèmes hybrides devraient afficher un TCAC de 9,05 % jusqu'en 2031.

- Par type, les appareils portables représentaient 86,70 % de la taille du marché des purificateurs d'air résidentiels en 2025 ; les solutions en conduit devraient se développer à un TCAC de 10,35 % entre 2026 et 2031.

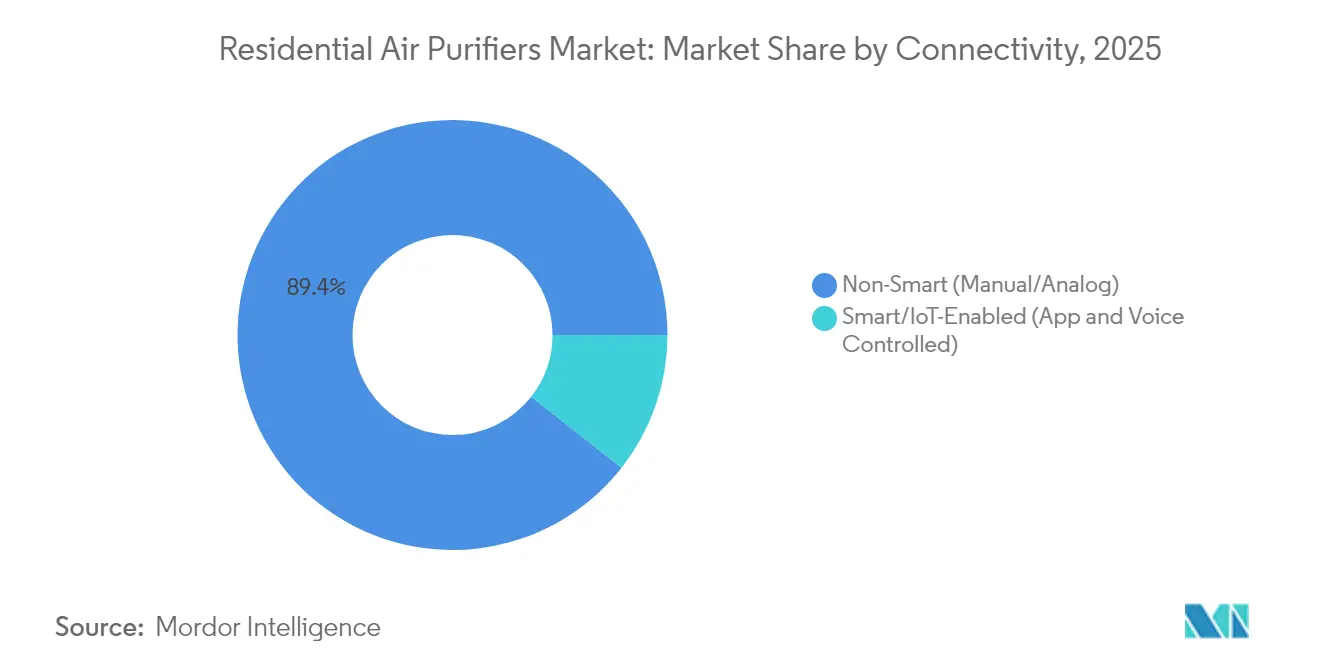

- Par connectivité, les appareils traditionnels non intelligents représentaient 89,40 % du marché des purificateurs d'air résidentiels en 2025, mais les modèles intelligents sont sur le point d'afficher un TCAC de 10,95 % jusqu'en 2031.

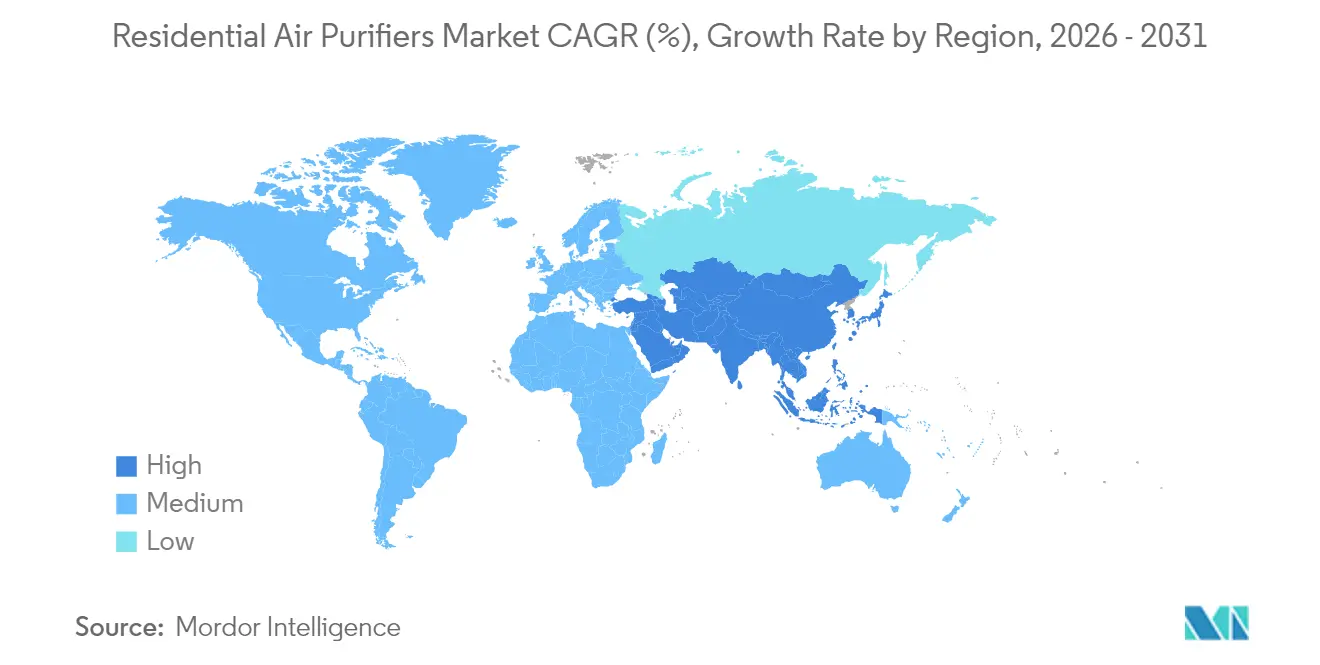

- Par géographie, l'Asie-Pacifique a capturé 45,15 % du marché des purificateurs d'air résidentiels en 2025 et devrait afficher un TCAC régional de 9,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des purificateurs d'air résidentiels

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des niveaux ambiants de PM2,5 dans les centres urbains | +2.1% | Cœur Asie-Pacifique, extension aux zones urbaines mondiales | Long terme (≥ 4 ans) |

| Priorité accordée à la qualité de l'air intérieur (QAI) après la COVID-19 | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des appareils QAI à haute efficacité énergétique | +1.2% | Amérique du Nord et UE, en émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration à l'écosystème de la maison intelligente et de l'IoT | +0.9% | Mondial, porté par l'Amérique du Nord et l'APAC développée | Long terme (≥ 4 ans) |

| Modèles de remplacement des filtres par abonnement | +0.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement du télétravail augmentant le temps passé à l'intérieur | +0.5% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des niveaux ambiants de PM2,5 dans les centres urbains

L'aggravation de la pollution aux particules fines dans les mégapoles asiatiques entraîne le marché des purificateurs d'air résidentiels dans une tendance haussière à long terme. Les relevés de PM2,5 à Pékin et à New Delhi dépassent souvent les directives de l'OMS de 300 % à 400 %. Des études médicales établissent un lien entre ces pics et les maladies respiratoires, et la Corée du Sud attribue 40 000 décès annuels à la pollution. Les gouvernements répondent par des plans pour un air pur chiffrés en milliards de dollars, mais la protection intérieure reste le recours immédiat du consommateur. Les fabricants mettent en avant les mesures de particules ; la plateforme nanoe X de Panasonic annonce une efficacité de réduction des PM2,5 de 99 %. Le smog persistant soutient donc la demande d'appareils, positionnant les purificateurs d'air aux côtés des filtres à eau comme équipements ménagers essentiels.

Priorité accordée à la qualité de l'air intérieur après la COVID-19

La pandémie a repositionné l'air pur comme un besoin sanitaire fondamental et non plus un simple confort, déclenchant de nouveaux usages sur le marché des purificateurs d'air résidentiels. Les ventes aux États-Unis devraient passer de 2,8 milliards USD en 2022 à 4,78 milliards USD d'ici 2030. Les agences de santé publique préconisent des appareils HEPA portables ou à UV-C pour le contrôle des agents pathogènes, renforçant ainsi la confiance des consommateurs. Des recherches ont montré que les filtres photocatalytiques peuvent inactiver efficacement le SARS-CoV-2.[1]International Journal of Environmental Research and Public Health, "PM2,5 et mortalité en Corée du Sud," mdpi.com Des start-ups telles que Molekule ont obtenu l'autorisation de la FDA pour des produits ciblant les virus, démontrant ainsi leur viabilité commerciale. Le message persistant des experts selon lequel une meilleure ventilation limite les futures épidémies maintient la dynamique.

Incitations gouvernementales en faveur des appareils QAI à haute efficacité énergétique

Les remises et les normes réduisent les coûts d'acquisition et stimulent les mises à niveau technologiques dans le secteur des purificateurs d'air résidentiels. La remise de 75 USD accordée par l'Oregon sur les appareils certifiés ENERGY STAR et la subvention de 2,8 millions USD au titre de la loi AB 617 de Californie dans les foyers défavorisés raccourcissent les délais de retour sur investissement.[2]Energy Trust of Oregon, "Remboursement pour purificateur d'air résidentiel," energytrust.org Les niveaux minimaux d'efficacité fédéraux, en vigueur depuis 2023, pourraient générer entre 5,8 et 13,7 milliards USD d'économies pour les consommateurs sur toute la durée de vie des appareils. Ces politiques encouragent le développement de modèles à CADR élevé et à faible consommation électrique, et créent un critère de performance transparent qui favorise l'adoption des gammes premium.

Intégration à l'écosystème de la maison intelligente et de l'IoT

La connectivité transforme les purificateurs autonomes en nœuds riches en données qui séduisent les acheteurs férus de technologie. Le sous-segment intelligent devrait atteindre 17,7 milliards USD d'ici 2032 à un TCAC de 10,1 %. Des produits tels que le C610 de WINIX intègrent le contrôle Wi-Fi et l'automatisation pilotée par capteurs. Les fournisseurs proposent le remplacement prédictif des filtres et le financement par abonnement, facilitant ainsi la maintenance. La compatibilité avec les assistants vocaux élargit la pénétration auprès des ménages actifs et des utilisateurs âgés, renforçant le positionnement premium sur le marché des purificateurs d'air résidentiels.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts initiaux et de maintenance élevés | -1.4% | Mondial, plus marqué dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Préoccupations relatives à l'ozone et aux sous-produits | -0.8% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Filtres intégrés aux systèmes CVC réduisant la demande incrémentale | -0.6% | Amérique du Nord et UE, impact limité en Asie-Pacifique | Long terme (≥ 4 ans) |

| « Fatigue du remplacement des filtres » chez les consommateurs | -0.4% | Mondial, particulièrement sur les marchés sans modèles d'abonnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et de maintenance élevés

Les appareils HEPA efficaces vont de 150 à 1 500 USD, tandis que les filtres de remplacement, dont le coût est compris entre 50 et 200 USD deux fois par an, alourdissent les dépenses sur la durée de vie. Le coût total peut égaler le prix d'achat en cinq ans, ce qui décourage les familles à faibles revenus dans les régions qui en ont le plus besoin. Des alternatives comme la boîte de Corsi-Rosenthal mettent en lumière la sensibilité aux prix. Bien que les plans d'abonnement et le financement allègent la charge, les coûts de possession élevés restent le principal frein au marché des purificateurs d'air résidentiels.

Préoccupations relatives à l'ozone et aux sous-produits

Les appareils ioniques et électrostatiques font face à des résistances réglementaires en raison de leurs émissions d'ozone et de polluants secondaires. La Californie impose que les purificateurs d'air intérieur émettent moins de 0,05 ppm d'ozone, et la FDA qualifie l'ozone de gaz toxique à tout niveau thérapeutique.[3]California Air Resources Board, "Réglementation sur les purificateurs d'air intérieur," carb.ca.gov Des études du Lawrence Berkeley National Laboratory révèlent que certains générateurs sont inefficaces pour éliminer les COV tout en produisant du formaldéhyde. Les marques recherchent désormais la validation UL 2998 (<0,005 ppm d'ozone) ou se tournent vers des conceptions à base de filtres, mais les doutes persistants sur la sécurité freinent la demande dans les segments de consommateurs sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de filtration : la domination de la filtration HEPA face à l'innovation hybride

La filtration HEPA a conservé une part de marché de 51,20 % sur le marché des purificateurs d'air résidentiels en 2025, grâce à son taux de capture de 99,97 % pour les particules de 0,3 micron. Les systèmes hybrides combinant HEPA, charbon actif et UV-C affichent le TCAC le plus rapide à 9,05 %, les acheteurs recherchant une couverture complète des polluants. Les solutions ioniques reculent sous l'effet des réglementations sur l'ozone, tandis que les nouveaux supports photocatalytiques attirent les consommateurs soucieux des agents pathogènes.

Les fabricants innovent autour des empilements multi-étages : le filtre HyperVortex de Coway revendique une efficacité de 99,999 % jusqu'à 0,01 micron. Les recherches sur les HEPA en nanofibres et les structures organométalliques promettent une perte de charge plus faible et une durée de vie plus longue. Cette évolution sous-tend le potentiel d'une tarification premium sur le marché des purificateurs d'air résidentiels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type : le leadership des appareils portables mis au défi par les solutions intégrées

Les appareils portables représentaient 86,70 % de la taille du marché des purificateurs d'air résidentiels en 2025, car ils sont faciles à installer, adaptés aux locataires et proposés à des prix d'entrée de gamme. Cependant, les systèmes en conduit connaissent une croissance de 10,35 % par an, les propriétaires privilégiant une couverture pour toute la maison s'appuyant sur les conduits CVC existants.

Les tendances du télétravail augmentent les heures quotidiennes passées à l'intérieur et stimulent la demande d'une protection plus étendue. Les plaques électrostatiques sans filtre, actuellement en phase pilote en Corée avec une efficacité de suppression des ultrafines supérieure à 90 %, pourraient réduire considérablement les coûts de maintenance. Les modèles de financement et d'abonnement réduisent progressivement l'écart de coût qui limitait autrefois le recours aux solutions centralisées.

Par connectivité : les fonctionnalités intelligentes stimulent l'adoption des gammes premium

Les modèles non intelligents dominent encore avec une part de 89,40 % en 2025, en raison de leur attrait tarifaire et du confort perçu en termes de confidentialité. Pourtant, les appareils intelligents affichent un TCAC de 10,95 %, redéfinissant le marché des purificateurs d'air résidentiels comme faisant partie du bouquet de la maison connectée.

Les affichages de l'IQA en temps réel, l'analyse en nuage et les commandes vocales apportent une valeur fonctionnelle. Samsung et LG proposent désormais des abonnements à des purificateurs associant des diagnostics par IA à la livraison automatique de filtres. Les services riches en données fidélisent les clients et ouvrent des perspectives de couplage avec la gestion de l'énergie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Asie-Pacifique a représenté 45,15 % du marché des purificateurs d'air résidentiels en 2025 et devrait mener la croissance future avec un TCAC de 9,20 %. Le smog urbain chronique, conjugué à la hausse des revenus, incite les ménages chinois et indiens à considérer la qualité de l'air intérieur comme un service de santé essentiel. Xiaomi s'appuie sur un écosystème IoT pour étendre ses purificateurs à prix moyen, tandis que des entreprises coréennes comme Coway excellent avec des modèles de location qui éliminent les coûts initiaux. Les budgets gouvernementaux pour un air pur accélèrent les cycles de remplacement.

L'Amérique du Nord suit une voie réglementaire. Les programmes d'incitation américains et la fumée des incendies de forêt accroissent l'urgence d'achat, portant la taille du marché des purificateurs d'air résidentiels dans la région à un niveau attendu de 5,14 milliards USD d'ici 2031. Le plafond strict sur l'ozone en Californie influence les normes nationales de produits, et l'adoption des maisons intelligentes génère une orientation vers le premium.

L'Europe valorise l'efficacité énergétique et le faible niveau sonore. Des directives d'écoconception strictes favorisent les appareils à faible consommation, et les consommateurs acceptent des prix premium pour des constructions durables. L'Amérique du Sud et le Moyen-Orient & l'Afrique restent des marchés naissants mais enregistrent une croissance des expéditions à deux chiffres à mesure que l'urbanisation progresse et que les revenus de la classe moyenne augmentent, laissant présager une longue trajectoire de croissance pour le marché mondial des purificateurs d'air résidentiels.

Paysage réglementaire

Aux États-Unis, l'ancrage réglementaire pour les purificateurs d'air résidentiels (conventionnels) est la norme de conservation d'énergie du U.S. Department of Energy (DOE) finalisée via des modifications aux 10 CFR Parts 429 et 430, la conformité Tier 2 étant pleinement effective au 31 décembre 2025. Le cadre du DOE utilise le Integrated Energy Factor (IEF), exprimé en taux de délivrance d'air propre pour les PM2.5 par watt, et désigne l'AHAM AC-7-2022 comme procédure d'essai de référence, ce qui pousse les fabricants vers des conceptions offrant un ratio CADR PM2.5/W plus élevé et une documentation plus stricte des performances certifiées.

L'étiquetage volontaire converge avec les exigences obligatoires : la spécification ENERGY STAR Room Air Cleaners Version 3.0 de l'EPA américaine est entrée en vigueur le 9 octobre 2025, passant du CADR fumée/W au CADR PM2.5/W afin de s'aligner sur le DOE. Parallèlement, les préoccupations liées à l'ozone et aux sous-produits continuent de façonner les technologies autorisées, les exigences du California Air Resources Board (CARB) limitant les émissions d'ozone des dispositifs de purification d'air intérieur. Cela renforce le virage à l'écart des approches d'ionisation génératrices d'ozone vers des conceptions à base de filtres ou à faible émission d'ozone validées. En Europe, le Règlement (UE) 2024/1781 a établi un nouveau cadre d'écoconception pour des produits durables, signalant un durcissement des critères de durabilité et d'efficacité des produits, qui interagit avec les règles d'écoconception existantes pour les unités de ventilation et les recommandations d'organismes sectoriels tels qu'Eurovent.

Analyse de la chaîne de valeur

La chaîne de valeur des purificateurs d'air résidentiels commence par les matériaux en amont tels que les médias filtrants non tissés meltblown et autres, suivis de leur transformation en ensembles HEPA et préfiltres, en composants de charbon actif, et en pièces complémentaires incluant ventilateurs/moteurs, boîtiers, capteurs et électronique de commande. Les coûts des matériaux et des composants dominent l'économie de la fabrication, les matières premières représentant souvent la plus grande part des coûts d'exploitation de la fabrication, ce qui rend les relations avec les fournisseurs de médias filtrants et de charbon essentielles à la fois pour la constance des performances et la gestion des marges. Des producteurs comme Hollingsworth and Vose fournissent des médias filtrants utilisés dans les applications de purification et de filtration HVAC, tandis qu'une large base de fabricants OEM/ODM de filtres et de produits finis en Chine soutient les programmes de marque de distributeur et de marque propre.

Les activités intermédiaires incluent l'assemblage final, les essais de performance et de sécurité, ainsi que la certification de conformité, avant que les produits ne transitent par les canaux de détail, de commerce électronique et d'installateurs, en particulier pour les systèmes intégrés aux gaines. Les points de contrôle de conformité agissent comme des points de passage obligés le long de la chaîne, notamment les normes énergétiques du DOE avec le Tier 2 effectif au 31 décembre 2025 et les limites régionales d'ozone telles que celles du CARB, qui exigent des essais préalables à la mise sur le marché et une documentation traçable. En aval, le remplacement récurrent des filtres génère des revenus d'après-vente et a favorisé l'émergence de modèles d'abonnement et de location qui relient fabricants, distributeurs et utilisateurs finaux via des flux logistiques de réapprovisionnement, d'emballage et de support client.

Paysage concurrentiel

Le marché des purificateurs d'air résidentiels est fragmenté, aucun acteur unique ne contrôlant une part mondiale à deux chiffres. Les grands acteurs de l'électroménager tels que Samsung, LG et Dyson se disputent les volumes avec des marques spécialisées comme Coway et IQAir. La demande post-pandémie a déclenché des fusions-acquisitions : iRobot a acquis Aeris Cleantec pour se diversifier au-delà des appareils d'entretien des sols, tandis que Blade Air a acquis InnerEco pour son expertise en filtration.

La différenciation technologique est axée sur l'inactivation des virus et les économies d'énergie. Les ions Plasmacluster de Sharp réduisent les titres du SARS-CoV-2 de 99,4 % en tests de laboratoire. Des start-ups exploitent les nanomatériaux pour la capture des COV, tandis que les acteurs établis affinent les ventilateurs à faible consommation pour se conformer aux prochaines règles d'écoconception de l'UE.

L'innovation dans les modèles d'affaires est tout aussi intense. Le club d'abonnement IA de Samsung réduit les tarifs initiaux, et les comptes de location de Coway atteignent 10 millions dans le monde, dont 34 % hors de Corée. Les fournisseurs s'appuient sur les ventes récurrentes de filtres pour stabiliser leurs revenus et financer la recherche et le développement en vue du prochain bond en avant sur le marché des purificateurs d'air résidentiels.

Leaders du secteur des purificateurs d'air résidentiels

Daikin Industries Ltd

Koninklijke Philips NV

Coway Co. Ltd

Xiaomi Corp.

Dyson Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'alignement de l'étiquetage énergétique et des méthodes d'essai crée un espace clair pour des produits conçus autour du CADR PM2.5 par watt plutôt que des indicateurs traditionnels basés sur la fumée. Avec la spécification ENERGY STAR Room Air Cleaners Version 3.0 de l'EPA américaine effective depuis le 9 octobre 2025 et les exigences d'efficacité du DOE en vigueur avec le Tier 2 effectif au 31 décembre 2025, les fabricants capables de démontrer un ratio CADR PM2.5/W élevé tout en maintenant un faible niveau sonore et des coûts de filtres de remplacement acceptables disposent d'une voie différenciée dans les canaux de la grande distribution et ceux stimulés par les rabais des services publics. Cela favorise également des opportunités de montée en gamme via des conceptions multi-étapes (HEPA plus charbon et UV-C), à condition que les préoccupations liées à l'ozone et aux sous-produits soient traitées par des voies de validation reconnues.

Les processus de construction neuve et de rénovation créent une autre poche d'opportunités où la filtration devient une composante de la conformité globale de la qualité de l'air intérieur (IAQ) à l'échelle du logement, plutôt qu'un achat d'appareil discrétionnaire. Les exigences Indoor airPLUS Version 2 de l'EPA américaine, publiées en juillet 2024, formalisent les attentes en matière de QAI au niveau du bâtiment, et la transition du programme fait que les logements permis à partir de janvier 2027 ne sont plus éligibles à la Version 1, renforçant le rôle des choix vérifiés de ventilation et de filtration dans les logements certifiés. Parallèlement, les éditions 2025 des normes ASHRAE 62.1 et 62.2 accordent une attention accrue au contrôle de l'humidité et à la ventilation à la demande, ce qui rehausse le rôle de la filtration intégrée aux gaines et des options de purification intégrée pouvant être spécifiées en complément des mises à niveau HVAC. Les initiatives de modèles de service récurrent, notamment les offres d'abonnement de Samsung et LG et les programmes de location de Coway, élargissent également la base adressable en abaissant les barrières à l'achat tout en améliorant le respect du remplacement des filtres.

Développements récents du secteur

- Avril 2026 : Daikin Philippines a lancé la gamme Air Creator dans le pays, incluant un modèle de purificateur d'air utilisant une technologie à double méthode (Streamer et Active Plasma Ion). Ce déploiement étend l'empreinte de Daikin dans la purification d'air résidentielle en Asie du Sud-Est et renforce son positionnement autour des écosystèmes intégrés de qualité de l'air intérieur, en complément de la climatisation.

- Mars 2026 : Coway a lancé l'Airmega Mighty2 (AP-1512N), mettant à jour sa série Mighty avec un design modernisé et une interface de commande améliorée. Le renouvellement d'un produit phare à fort volume soutient la différenciation concurrentielle dans le segment portable, où les cycles de remplacement et les améliorations de l'expérience consommateur influencent la fidélité à la marque.

- Décembre 2024 : Samsung a dévoilé un club d'abonnement IA incluant les purificateurs d'air parmi d'autres appareils électroménagers afin de réduire le coût initial pour les consommateurs. L'élargissement de l'accès aux abonnements soutient des modèles de revenus récurrents liés au réapprovisionnement des filtres et renforce la fidélisation au sein d'offres groupées plus larges de maison intelligente et d'électroménager.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des purificateurs d'air résidentiels est défini comme les revenus générés par les dispositifs de purification d'air achetés et utilisés dans les foyers pour réduire les polluants intérieurs tels que la poussière, la fumée, le pollen et les particules fines.

Exclusions du périmètre : le dimensionnement exclut les humidificateurs ou déshumidificateurs portables, les équipements de ventilation HVAC seuls, ainsi que les achats de filtres de remplacement courants, sauf s'ils sont vendus dans le cadre d'un ensemble groupé avec un purificateur.

Aperçu de la segmentation

- Technologie de filtration

- Air à haute efficacité particulaire (HEPA)

- Charbon actif

- Précipitateurs ioniques/électrostatiques

- UV-C et oxydation photocatalytique

- Systèmes hybrides et multi-étages

- Type

- Autonome/Portable

- En conduit/CVC central

- Par connectivité

- Non intelligent (manuel/analogique)

- Intelligent/compatible IoT (contrôlé par application et par la voix)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et maintenir des hypothèses réalistes selon les régions. Nous nous sommes appuyés sur des sources publiques telles que l'Agence de protection de l'environnement des États-Unis (orientations sur la qualité de l'air intérieur), les mises à jour de l'Organisation mondiale de la santé sur la pollution atmosphérique, les indicateurs d'urbanisation et de revenus de la Banque mondiale, et les statistiques commerciales UN Comtrade pour les flux de produits pertinents.

Parallèlement, nous avons examiné les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs et les communiqués de presse fiables afin de comprendre les évolutions de prix, l'adoption des fonctionnalités et les changements dans la chaîne d'approvisionnement susceptibles d'affecter les expéditions et les revenus. Si nécessaire, des abonnements payants pour les données financières et l'intelligence d'entreprise, ainsi qu'une base de données d'import-export au niveau des expéditions, ont été utilisés pour recouper la présence des fournisseurs et la direction des échanges. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les entretiens primaires se sont concentrés sur la validation du bassin de demande résidentielle et de la structure des prix pour les types courants de purificateurs, car les données publiques peuvent varier selon les pays. Nous avons échangé avec des fabricants, des distributeurs et des détaillants, ainsi qu'avec des spécialistes du secteur qui suivent les produits de qualité de l'air intérieur, couvrant l'APAC, l'EMEA et les Amériques, afin de ne pas surestimer les tendances régionales d'adoption et de saisonnalité.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXOs) : 13 % | APAC : 44 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 32 % |

| Acteurs de petite taille : 15 % | Managers : 52 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante (top-down) du bassin de demande utilisant les ménages par région, la part urbaine et un taux d'adoption des dispositifs de purification d'air domestiques dédiés. Ceci est ensuite traduit en estimations d'unités et en valeur en utilisant les cycles de remplacement typiques. Une fois la structure en place, les totaux sont vérifiés par des approximations ascendantes (bottom-up) sélectives, incluant l'échantillonnage des fourchettes de prix de vente moyens par canal et la comparaison des volumes unitaires implicites avec les signaux des fournisseurs et du commerce, puis en ajustant les écarts lorsqu'ils sont explicables.

Les principales variables qui influencent le modèle incluent les discussions sur l'exposition intérieure aux PM2.5 qui influencent la sensibilisation, l'intensité des saisons de feux de forêt et de brume dans les marchés clés, la répartition des types de logements qui affecte les besoins de couverture par pièce, les échelles de prix des purificateurs (entrée de gamme, milieu de gamme, premium), et les préférences de filtration comme la part du HEPA qui peut faire évoluer le prix de vente moyen (ASP) au fil du temps. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par de simples vérifications de régression multivariée sur des variables telles que les ménages urbains, les tendances du revenu disponible et la fréquence des incidents de qualité de l'air, l'adoption pouvant connaître des bonds au cours de certaines années. Lorsque la visibilité sur les canaux était incomplète dans les petits pays, nous avons utilisé des taux de pénétration et des fourchettes de prix de substitution issus de marchés similaires, puis les avons validés par des entretiens avant de finaliser.

Validation des données et cycle de mise à jour

La validation s'effectue par de multiples recoupements afin qu'une seule série de données bruitée n'influence pas le chiffre final. Les résultats sont comparés à des signaux indépendants tels que la direction des échanges commerciaux, les tendances de croissance régionales et les volumes unitaires implicites par rapport aux durées de vie typiques des appareils, puis les exceptions sont examinées avant validation finale.

Lorsqu'un écart important apparaît, nous revérifions les hypothèses, revisitons la piste des sources et reprenons contact avec des interviewés sélectionnés pour confirmer ce qui a changé au niveau des prix, du mix des canaux ou des conditions de demande. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des évolutions réglementaires, des perturbations majeures de l'approvisionnement ou des changements manifestes de la demande des consommateurs. Avant la livraison, nous effectuons une dernière relecture afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de la taille du marché des purificateurs d'air résidentiels de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les purificateurs d'air résidentiels ne correspondent souvent pas, car les entreprises ne comptabilisent pas les mêmes postes de revenus et n'actualisent pas leurs hypothèses selon la même fréquence. Les écarts proviennent généralement de ce qui est inclus dans le périmètre, de la manière dont les prix sont moyennés selon les canaux, et du fait que le modèle soit ancré à un bassin de demande basé sur les ménages ou à une catégorie d'équipement plus large.

Certaines estimations externes élargissent la définition en intégrant des revenus complémentaires comme les filtres de remplacement et des projections à plus long terme supposant de fortes hausses d'adoption lors des années de forte pollution. Pour Mordor Intelligence, la valeur du marché est limitée aux revenus des dispositifs purificateurs résidentiels, et les hypothèses de prix et d'adoption sont revérifiées à l'aide d'entretiens et d'indicateurs publics avant la finalisation des totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,31 milliards USD (2025) | |

| Éditeur mondial A | 12,45 milliards USD (2025) | Utilise une définition des revenus plus large pouvant inclure les accessoires et des hypothèses d'augmentation agressive de l'adoption, ce qui accroît le prix de vente moyen et le volume implicites au-delà de la seule demande de dispositifs dans certaines régions. |

| Éditeur sectoriel B | 9,80 milliards USD (2024) | L'année de référence et le calendrier des devises diffèrent, et le périmètre est souvent construit à partir d'une liste de dispositifs plus courte et d'une couverture de canaux limitée, ce qui peut sous-estimer les modèles premium et les ventes en ligne dans les marchés en forte croissance. |

L'écart des valeurs s'explique principalement par ce qui est considéré comme un revenu inclus dans le périmètre et par la vitesse à laquelle l'adoption est supposée augmenter selon les régions. En maintenant des données traçables aux ménages, aux fourchettes de prix et aux comportements de remplacement répétitifs, le dimensionnement peut être réconcilié avec les schémas d'achat réels et actualisé lorsque les signaux de demande évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des purificateurs d'air résidentiels et quelles sont ses perspectives de croissance ?

La taille du marché des purificateurs d'air résidentiels a atteint 12,18 milliards USD en 2026 et devrait atteindre 17,62 milliards USD d'ici 2031, reflétant un TCAC de 7,68 %.

Quelle région est en tête sur le marché des purificateurs d'air résidentiels ?

L'Asie-Pacifique est en tête avec une part de 45,15 % en 2025 et devrait croître à un TCAC de 9,20 % jusqu'en 2031.

Quelle technologie domine le marché des purificateurs d'air résidentiels ?

La filtration HEPA détient une part de 51,20 %, tandis que les systèmes hybrides multi-étages sont les plus dynamiques avec un TCAC de 9,05 %.

À quelle vitesse le segment intelligent du marché des purificateurs d'air résidentiels croît-il ?

Les purificateurs intelligents/compatibles IoT se développent à un TCAC de 10,95 % de 2026 à 2031, à mesure que les fonctionnalités de connectivité gagnent en popularité.

Quel est le principal frein à l'adoption des purificateurs d'air résidentiels ?

Les coûts d'achat initiaux élevés et les coûts de remplacement récurrents des filtres constituent les principaux obstacles, en particulier dans les régions sensibles aux prix.

Quelles entreprises proposent des modèles d'abonnement sur le marché des purificateurs d'air résidentiels ?

Samsung, LG et Coway proposent tous des programmes d'abonnement ou de location qui échangent les coûts initiaux du matériel contre des frais de service récurrents.

Dernière mise à jour de la page le: