Taille et part du marché européen des systèmes de contrôle de la qualité de l'air industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taux de croissance | 0.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des systèmes de contrôle de la qualité de l'air industriel par Mordor Intelligence

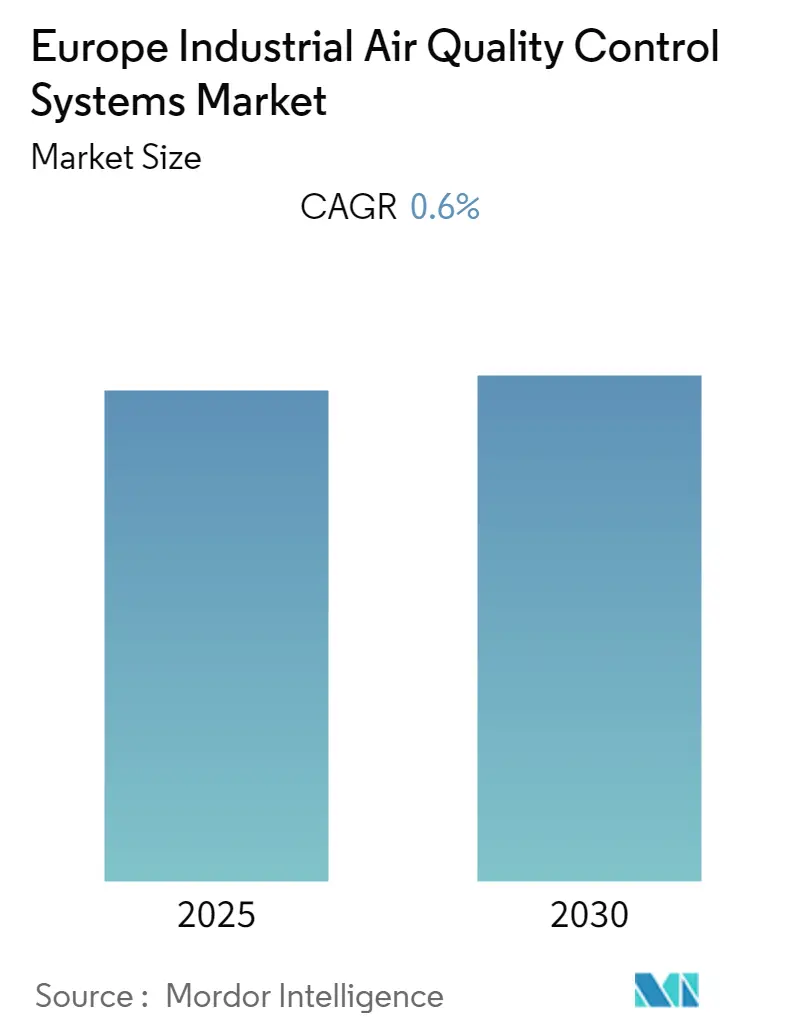

Le marché européen des systèmes de contrôle de la qualité de l'air industriel devrait enregistrer un TCAC de 0,6 % au cours de la période de prévision.

Le paysage industriel européen continue de connaître une transformation significative dans son approche de la gestion de la qualité de l'air, les émissions de dioxyde de carbone provenant de l'énergie, du torchage et des procédés industriels ayant atteint environ 3 990 millions de tonnes en 2021. Le secteur de l'énergie demeure le contributeur le plus important, représentant environ 30 % des émissions de CO2 en Europe, suivi par les transports et la combustion industrielle. Cela a conduit à une adoption accrue de systèmes avancés de contrôle de la pollution atmosphérique industrielle dans les secteurs industriels, en particulier dans les régions à forte concentration industrielle. La récente proposition de l'Union européenne de mettre à jour la directive sur les émissions industrielles, couvrant environ 50 000 grandes installations industrielles, témoigne de l'engagement de la région à atteindre des objectifs de zéro pollution d'ici 2050.

Les industries chimique et textile connaissent des changements réglementaires substantiels, plus de 3 000 usines chimiques et 300 usines textiles industrielles étant désormais tenues de se conformer aux nouvelles normes environnementales prévues par la directive européenne sur les émissions industrielles depuis janvier 2023. Ces réglementations ont introduit des niveaux contraignants plus stricts pour les composés organiques volatils (COV) et ont établi des plafonds d'émissions pour divers polluants. Le calendrier de mise en œuvre accorde aux installations existantes quatre ans pour s'adapter, tandis que les nouvelles installations doivent se conformer immédiatement, stimulant ainsi la demande de systèmes avancés de contrôle de la qualité de l'air industriel dans ces secteurs.

La pollution atmosphérique industrielle demeure une préoccupation sanitaire majeure en Europe, plus de 90 % de la population urbaine de l'Union européenne étant exposée à des niveaux de particules fines supérieurs aux niveaux recommandés par l'OMS en 2020. Cette exposition a entraîné plus de 230 000 décès prématurés dans la région UE-27, soulignant la nécessité urgente de mesures de contrôle des émissions industrielles plus efficaces. Les grands acteurs du secteur répondent à ce défi avec des solutions innovantes, comme en témoigne la réalisation par Anguil Environmental Systems de plus de 2 200 installations dans le monde, démontrant l'adoption croissante des systèmes de contrôle de la qualité de l'air industriel.

Le marché connaît une évolution significative dans l'adoption des technologies, notamment en réponse au paquet de mesures pour une air pur de la Commission européenne. Les entreprises leaders introduisent des solutions avancées, comme le démontre le lancement par CTP du système RTO I-SCR en 2023, capable de décomposer environ 500 tonnes métriques d'oxyde nitreux par an. Cette avancée technologique représente un pas important dans la réduction des émissions industrielles, équivalant à l'élimination de l'impact climatique de 150 000 tonnes métriques de CO2. L'accent mis par le secteur sur l'innovation et les améliorations de l'efficacité continue de stimuler le développement de systèmes de surveillance des émissions industrielles plus sophistiqués.

Tendances et perspectives du marché européen des systèmes de contrôle de la qualité de l'air industriel

Présence d'une réglementation stricte pour la gestion de la qualité de l'air

L'Union européenne a mis en place des cadres réglementaires complets pour contrôler les émissions industrielles et améliorer la qualité de l'air dans toute la région. En janvier 2023, de nouvelles normes environnementales relevant de la directive européenne sur les émissions industrielles ont été publiées pour les industries chimique et textile, affectant plus de 3 000 usines chimiques et 300 usines textiles industrielles. Ces installations doivent se conformer aux normes légales dans un délai de quatre ans, tandis que les nouvelles installations doivent se conformer immédiatement. Les réglementations ciblent spécifiquement les normes d'émissions pour 34 polluants atmosphériques clés de l'industrie chimique et incluent des niveaux contraignants plus stricts pour les composés organiques volatils (COV), avec une attention particulière portée aux substances cancérigènes ou toxiques.

Le paysage réglementaire continue d'évoluer avec des développements significatifs dans les initiatives propres à chaque pays. Par exemple, en août 2022, le gouvernement britannique a établi un nouveau cadre des meilleures techniques disponibles pour renforcer les normes de contrôle des émissions industrielles et réduire la pollution atmosphérique. Ce cadre permet aux régulateurs et à l'industrie de travailler ensemble pour identifier et appliquer des normes actualisées et exigeantes pour la réduction des émissions nocives. De même, en septembre 2022, les secteurs textile et chimique du Royaume-Uni ont été tenus d'adopter les meilleures pratiques durables dans le cadre de ce dispositif, démontrant la pression réglementaire croissante exercée sur les industries pour améliorer leurs performances environnementales. Ces réglementations revêtent une importance particulière car les centrales électriques sont des sources d'émissions majeures, représentant environ 98 % des émissions de SO2, 94 % des émissions de mercure, 86 % des émissions de NOx et 83 % des émissions de particules fines dans le secteur de l'énergie.

Les réglementations strictes ont conduit à des exigences industrielles spécifiques et à des adaptations technologiques. Par exemple, en 2022, selon l'Agence européenne pour l'environnement (AEE), la mer Méditerranée a été désignée zone de contrôle des émissions pour les oxydes de soufre, obligeant les navires à utiliser du carburant marin à faible teneur en soufre à partir de mai 2025. La limite autorisée sera réduite de 0,5 % actuellement à 0,1 %, ce qui pourrait prévenir 1 000 décès prématurés par an et contribuer à prévenir 2 000 cas d'asthme infantile chaque année. De plus, la révision de la directive sur les émissions industrielles (DEI) par la Commission dans le cadre du pacte vert européen décrit l'utilisation des meilleures techniques disponibles (MTD) pour réduire les émissions provenant de sources industrielles, démontrant l'approche globale du contrôle des émissions dans la région. Cela a également conduit à des avancées dans les systèmes de traitement de l'air industriel et les systèmes de manutention de l'air industriel pour répondre à ces normes strictes.

Analyse par segment : Type

Segment des précipitateurs électrostatiques sur le marché européen des systèmes de contrôle de la qualité de l'air industriel

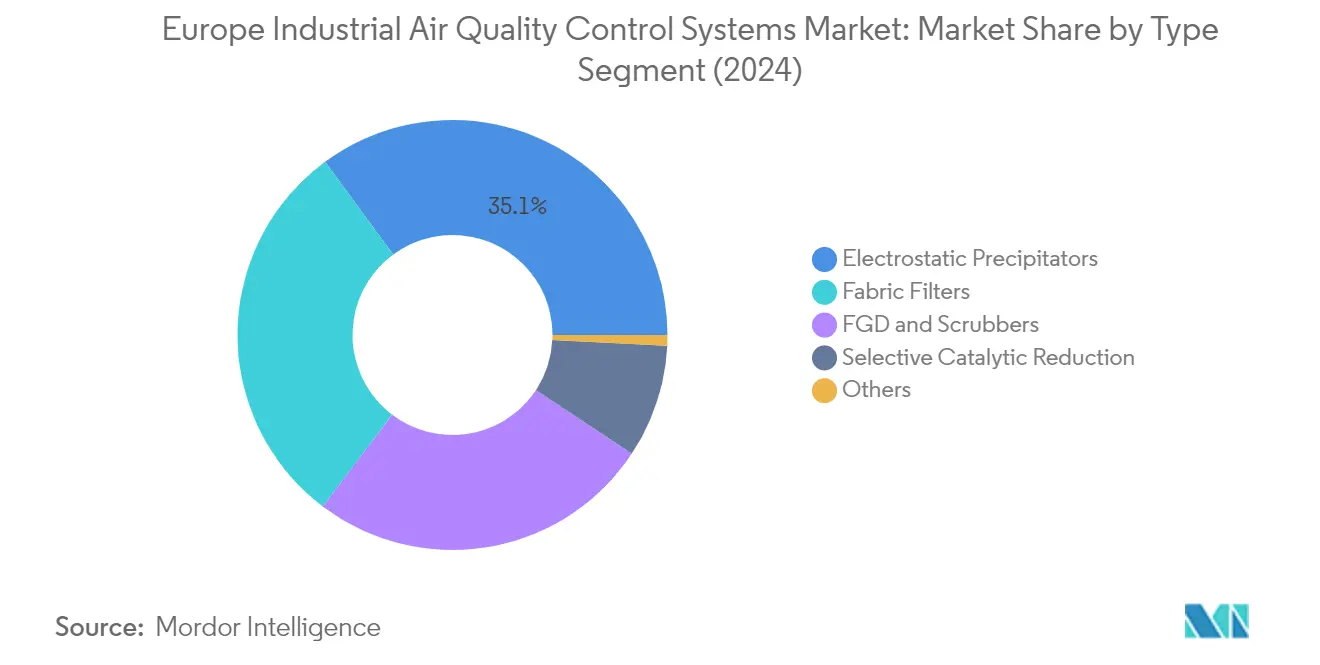

Le segment des précipitateurs électrostatiques (ESP) domine le marché européen des systèmes de contrôle de la qualité de l'air industriel, détenant environ 35 % de part de marché en 2024. Cette position significative sur le marché est attribuée aux rendements de collecte élevés des ESP, pouvant atteindre 99,95 % pour les matières particulaires, et à leur application étendue dans les secteurs de la production d'électricité, du ciment et de l'industrie. La prééminence du segment est encore renforcée par sa capacité à traiter de très grands volumes de gaz et de lourdes charges de poussière avec de faibles pertes de charge, ainsi que par sa capacité à traiter des matériaux corrosifs, des matériaux humides et des températures élevées. La durabilité de la technologie et ses coûts d'exploitation relativement faibles l'ont rendue particulièrement attractive pour les grandes installations industrielles, notamment dans les régions soumises à des réglementations strictes en matière de contrôle des émissions. De plus, l'utilisation de systèmes de précipitateurs électrostatiques industriels améliore l'efficacité des systèmes de nettoyage de l'air industriel, les rendant indispensables au maintien des normes de qualité de l'air.

Segment de la désulfuration des gaz de combustion sur le marché européen des systèmes de contrôle de la qualité de l'air industriel

Le segment de la désulfuration des gaz de combustion (FGD) et des épurateurs devrait afficher le taux de croissance le plus élevé, d'environ 0,8 %, au cours de la période de prévision 2024-2029. Cette croissance est principalement portée par le renforcement des réglementations environnementales concernant les émissions de dioxyde de soufre en Europe, notamment dans le secteur de la production d'électricité. L'expansion du segment est également soutenue par l'adoption croissante du charbon comme source d'énergie alternative dans plusieurs pays européens face aux préoccupations liées à la sécurité énergétique. La capacité de la technologie à atteindre des rendements d'élimination du SO2 supérieurs à 90 % et la demande croissante d'épurateurs humides dans diverses applications industrielles sont des facteurs clés contribuant à sa croissance accélérée. De plus, le segment bénéficie des avancées technologiques continues dans la conception des épurateurs et des investissements croissants dans les installations de modernisation des installations industrielles existantes. L'intégration des technologies d'épurateurs industriels est essentielle pour répondre à ces normes strictes.

Segments restants dans le type

Les segments restants du marché comprennent la réduction catalytique sélective (SCR), les filtres à manches et d'autres technologies. Les filtres à manches ont établi une forte présence sur le marché en raison de leur haute efficacité dans l'élimination des matières particulaires et de leur flexibilité pour traiter diverses applications industrielles. Le segment SCR continue de jouer un rôle crucial dans la réduction des oxydes d'azote, notamment dans les centrales électriques et les chaudières industrielles. Les autres technologies, bien que représentant une part de marché plus faible, contribuent à des applications spécialisées et à des besoins de niche dans le paysage du contrôle de la qualité de l'air industriel. Ces segments fournissent collectivement un portefeuille de solutions complet pour différents besoins de contrôle des émissions industrielles, complétant les technologies majeures pour répondre aux exigences spécifiques d'élimination des polluants dans divers secteurs industriels. Le rôle des systèmes de collecte de poussières industrielles est également essentiel dans ces applications, garantissant la conformité aux normes environnementales.

Analyse par segment : Application

Segment de la production d'électricité sur le marché européen des systèmes de contrôle de la qualité de l'air industriel

L'industrie de la production d'électricité domine le marché européen des systèmes de contrôle de la qualité de l'air industriel, détenant environ 39 % de part de marché en 2024. Cette part significative est principalement portée par la demande croissante d'électricité et les réglementations strictes en matière de contrôle des émissions dans la région. La domination du secteur est encore renforcée par des développements géopolitiques récents tels que le conflit russo-ukrainien, qui a conduit les pays européens à davantage s'appuyer sur le charbon pour la sécurité énergétique, nécessitant des systèmes avancés de contrôle de la qualité de l'air. Plusieurs pays, dont l'Allemagne, la France et la Belgique, ont prolongé ou réactivé leurs centrales à charbon pour maintenir la sécurité énergétique, tout en mettant simultanément en œuvre des mesures strictes de contrôle des émissions, stimulant ainsi la demande de systèmes de contrôle de la qualité de l'air dans ce secteur. L'intégration des technologies de nettoyage des gaz industriels est cruciale dans ce contexte, garantissant la conformité aux normes d'émissions.

Segment de la production d'électricité sur le marché européen des systèmes de contrôle de la qualité de l'air industriel

Le segment de la production d'électricité devrait également être le segment à la croissance la plus rapide au cours de la période de prévision 2024-2029. Cette croissance est principalement attribuée à l'accent croissant mis sur la réduction des émissions des centrales thermiques tout en maintenant la sécurité énergétique. La croissance du segment est également soutenue par la récente proposition de taxonomie de l'Union européenne qui classe certains projets d'énergie nucléaire et de gaz naturel comme investissements « verts » s'ils répondent à des critères d'émissions spécifiques. De plus, la mise en œuvre de nouvelles normes environnementales dans le cadre de la directive européenne sur les émissions industrielles et la tendance croissante à moderniser les centrales électriques existantes avec des systèmes avancés de contrôle de la qualité de l'air devraient stimuler la croissance du segment.

Segments restants dans l'application

Les autres segments significatifs du marché comprennent l'industrie sidérurgique, l'industrie cimentière, les produits chimiques et engrais, l'industrie automobile et l'industrie pétrolière et gazière. L'industrie sidérurgique représente le deuxième segment en importance, portée par des réglementations strictes sur les émissions et la transition du secteur vers des méthodes de production plus propres. L'industrie cimentière maintient une part de marché substantielle en raison de son intensité élevée en émissions et de ses efforts de modernisation en cours. Le segment des produits chimiques et engrais est influencé par la croissance de l'industrie chimique et le renforcement des réglementations environnementales. Le segment automobile est progressivement en transition vers la fabrication de véhicules électriques, tandis que la demande de l'industrie pétrolière et gazière est principalement portée par les exigences de contrôle des émissions dans les raffineries et les installations de traitement.

Analyse par segment : Émissions

Segment des oxydes d'azote (NOx) sur le marché européen des systèmes de contrôle de la qualité de l'air industriel

Les émissions d'oxydes d'azote (NOx) représentent le segment dominant sur le marché européen des systèmes de contrôle de la qualité de l'air industriel, portées par des réglementations étendues et des applications industrielles généralisées. La prééminence du segment est attribuée au fait que les NOx constituent l'un des polluants les plus courants et les plus réglementés dans divers secteurs industriels, notamment la production d'électricité, la fabrication de ciment et les secteurs automobiles. Le contrôle des émissions de NOx est devenu particulièrement critique dans les régions urbaines et industrialisées où la concentration de ces polluants présente des risques sanitaires et environnementaux significatifs. La mise en œuvre de normes d'émissions strictes par les pays européens, notamment pour les centrales thermiques et les chaudières industrielles, a conduit à une adoption accrue des technologies de contrôle des NOx telles que les systèmes de réduction catalytique sélective (SCR) et de réduction non catalytique sélective (SNCR). La croissance du segment est également soutenue par l'engagement de l'Union européenne à réduire les émissions de NOx de 65 % par rapport aux niveaux de 2005 d'ici 2030, stimulant des investissements continus dans les technologies de contrôle des NOx dans les installations industrielles.

Segment des oxydes de soufre (SOx) sur le marché européen des systèmes de contrôle de la qualité de l'air industriel

Le segment des oxydes de soufre (SOx) connaît une croissance rapide sur le marché européen des systèmes de contrôle de la qualité de l'air industriel, portée par le renforcement des réglementations environnementales et les avancées technologiques dans les systèmes de contrôle. La croissance du segment est particulièrement visible dans des pays comme la Serbie, la Bulgarie et d'autres nations d'Europe de l'Est où les centrales à charbon sont encore en activité et nécessitent des réductions significatives des émissions de SOx. La mise en œuvre de la directive sur les émissions industrielles (DEI) et ses exigences en matière de meilleures techniques disponibles (MTD) a créé une forte demande de technologies avancées de contrôle des SOx, notamment dans les secteurs de la production d'électricité et de l'industrie. L'adoption d'épurateurs de SOx par le secteur maritime, à la suite des réglementations IMO 2020 limitant la teneur en soufre des carburants marins, a encore accéléré la croissance du segment. Le développement de technologies de désulfuration plus efficaces et rentables, combiné à une pression croissante pour respecter les normes environnementales, continue de stimuler l'innovation et les investissements dans les systèmes de contrôle des SOx en Europe.

Segments restants dans les émissions

Le segment des matières particulaires (PM) joue un rôle crucial sur le marché européen des systèmes de contrôle de la qualité de l'air industriel, traitant à la fois les émissions de PM10 et de PM2,5 qui présentent des risques sanitaires significatifs dans les zones urbaines et industrielles. Ce segment est particulièrement important dans des pays comme la Pologne, la France et la Turquie, où les activités industrielles et le chauffage domestique contribuent de manière significative à la pollution par les matières particulaires. Le contrôle des émissions de PM implique diverses technologies, notamment les précipitateurs électrostatiques, les filtres à manches et les épurateurs humides, chacun servant des applications industrielles spécifiques. L'importance du segment est soulignée par les lignes directrices révisées de l'OMS sur la qualité de l'air, qui ont fixé des limites plus strictes pour les concentrations de PM, stimulant l'adoption de technologies de contrôle plus sophistiquées. L'intégration des systèmes de contrôle des PM avec d'autres technologies de contrôle des émissions est devenue de plus en plus courante, reflétant une approche holistique de la gestion de la qualité de l'air dans les environnements industriels.

Analyse du marché européen des systèmes de contrôle de la qualité de l'air industriel par segment géographique

Marché des systèmes de contrôle de la qualité de l'air industriel en Allemagne

L'Allemagne représente le plus grand marché pour la filtration de l'air industriel et les systèmes de ventilation industrielle en Europe, représentant environ 12 % de la valeur totale du marché en 2024. La position significative du pays sur le marché est portée par sa solide base industrielle, notamment dans les secteurs de la production d'électricité, de la fabrication chimique et de l'automobile. L'engagement du gouvernement allemand à atteindre la neutralité climatique d'ici 2045 et à réduire les émissions de gaz à effet de serre d'au moins 65 % d'ici 2030 par rapport aux niveaux de 1990 continue de stimuler la demande de systèmes de contrôle de la qualité de l'air. Bien que le pays soit en transition vers les énergies renouvelables, le charbon et le gaz naturel restent des contributeurs significatifs au mix de production d'électricité, nécessitant des systèmes avancés de contrôle de la qualité de l'air. L'industrie chimique, étant le troisième secteur industriel après l'automobile et l'ingénierie mécanique, renforce encore le marché malgré les récents défis liés à la demande européenne. De plus, la position de l'Allemagne en tant que pôle de fabrication de véhicules électriques, avec des investissements significatifs de sociétés comme Volkswagen, Tesla et BYD, crée de nouvelles opportunités pour les systèmes de purification de l'air industriel dans le secteur automobile.

Marché des systèmes de contrôle de la qualité de l'air industriel en France

La France émerge comme le marché le plus dynamique de la région européenne, avec un taux de croissance prévu d'environ 2 % au cours de la période 2024-2029. Le marché du pays se caractérise par son paysage industriel diversifié, avec une force particulière dans la production d'énergie nucléaire, la fabrication chimique et la production automobile. L'industrie chimique française joue un rôle central dans le secteur chimique moderne, fabriquant une large gamme de produits allant des produits de base aux spécialités et aux produits chimiques fins pour les produits pharmaceutiques. L'engagement du pays en faveur de la protection de l'environnement et les réglementations strictes sur les émissions continuent de stimuler l'adoption de systèmes de contrôle de la qualité de l'air. La transformation du secteur automobile, notamment la transition vers la production de véhicules électriques, crée de nouvelles demandes pour des solutions avancées d'extraction des fumées industrielles. L'industrie alimentaire et des boissons, étant la deuxième en termes de chiffre d'affaires en Europe, contribue également de manière significative à la croissance du marché. Les récents investissements dans la modernisation des cimenteries et d'autres installations industrielles avec des technologies bas carbone stimulent encore davantage la demande de systèmes sophistiqués de contrôle de la qualité de l'air.

Marché des systèmes de contrôle de la qualité de l'air industriel au Royaume-Uni

Le Royaume-Uni maintient une position significative sur le marché européen des systèmes de contrôle de la qualité de l'air industriel, portée par ses réglementations environnementales complètes et sa diversité industrielle. L'industrie chimique du pays, étant l'une des leaders mondiaux, reste active dans tous les domaines clés, notamment les produits inorganiques de base, la pétrochimie, les polymères et les spécialités. Malgré les défis liés au Brexit, le Royaume-Uni continue de mettre en œuvre des normes strictes de qualité de l'air, notamment à travers les réglementations sur les normes de qualité de l'air et les réglementations sur les plafonds d'émissions nationaux. L'exploitation prolongée des centrales à charbon du pays, rendue nécessaire par les préoccupations liées à la sécurité énergétique, a maintenu la demande de systèmes de contrôle de la qualité de l'air dans le secteur de l'énergie. L'engagement du Royaume-Uni à réduire les émissions, notamment à travers des initiatives telles que le cadre des meilleures techniques disponibles lancé en 2022, continue de stimuler l'innovation et l'adoption de technologies avancées de contrôle de la qualité de l'air dans divers secteurs industriels.

Marché des systèmes de contrôle de la qualité de l'air industriel dans les autres pays européens

Le marché des systèmes de contrôle de la qualité de l'air industriel dans les autres pays européens présente des dynamiques et des opportunités diverses. Des pays comme l'Italie, la Belgique et d'autres nations européennes maintiennent une présence significative sur le marché grâce à leurs activités industrielles et à leurs engagements environnementaux. La position de l'Italie en tant que troisième industrie chimique en Europe et ses exportations croissantes d'aliments transformés et de boissons créent une demande substantielle de systèmes de contrôle de la qualité de l'air. L'industrie chimique belge a affiché une croissance remarquable, avec des investissements croissants dans de nouvelles usines chimiques stimulant l'expansion du marché. Le marché est également façonné par diverses réglementations environnementales nationales et à l'échelle de l'UE, les avancées technologiques et les efforts de modernisation industrielle. Des pays comme l'Espagne, les Pays-Bas et les nations nordiques contribuent également de manière significative au marché grâce à leurs activités industrielles et à leurs initiatives de protection de l'environnement. L'accent collectif mis sur la réduction des émissions et l'amélioration de la qualité de l'air dans ces nations continue de stimuler l'innovation et l'adoption de technologies avancées de contrôle de la qualité de l'air.

Paysage concurrentiel

Principales entreprises sur le marché européen des systèmes de contrôle de la qualité de l'air industriel

Le marché européen des systèmes de contrôle de la qualité de l'air industriel se caractérise par des acteurs établis tels que John Wood Group PLC, Andritz AG, John Cockerill Group et Fives Group qui mènent le paysage de l'innovation. Les entreprises se concentrent sur l'expansion de leurs capacités technologiques par le biais d'acquisitions stratégiques et de partenariats, notamment dans des domaines tels que les précipitateurs électrostatiques, les épurateurs et les systèmes de filtration avancés. Le marché met fortement l'accent sur le développement de solutions complètes de bout en bout, de la conception et de l'ingénierie aux services de maintenance. Les leaders du secteur investissent de plus en plus dans la recherche et le développement pour créer des systèmes de contrôle de la qualité de l'air industriel plus efficaces et respectueux de l'environnement, tout en élargissant simultanément leur présence géographique en Europe grâce à des établissements d'installations stratégiques et à l'expansion de leurs réseaux de services.

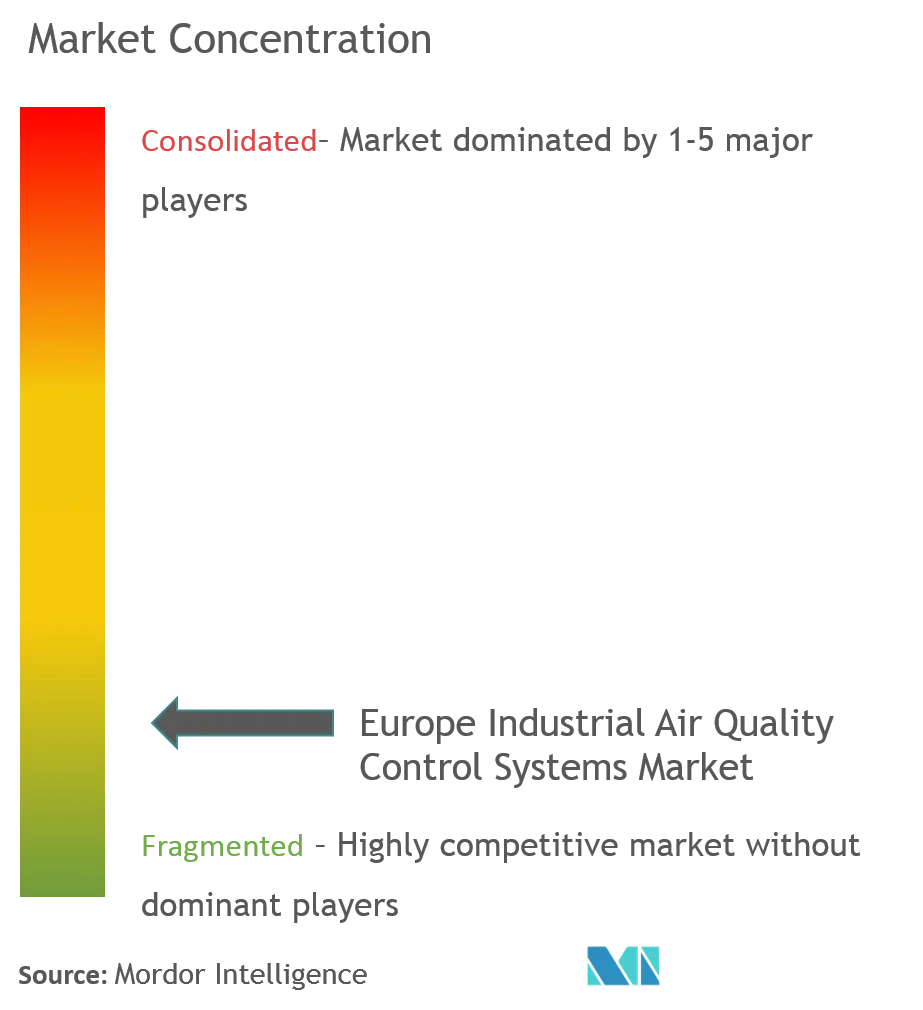

Marché consolidé avec une forte activité de fusions et acquisitions

Le marché européen des systèmes de contrôle de la qualité de l'air industriel présente une structure modérément consolidée dominée par des conglomérats multinationaux avec des portefeuilles industriels diversifiés. Ces grands acteurs tirent parti de leurs vastes capacités de recherche, de leurs réseaux de distribution établis et de leurs solides positions financières pour maintenir leur leadership sur le marché. Le marché se caractérise par un mélange de fournisseurs de solutions intégrées à grande échelle et d'entreprises technologiques spécialisées, les acteurs régionaux maintenant de solides positions dans des marchés géographiques spécifiques ou des applications spécialisées.

Le secteur a été témoin d'importantes activités de fusions et acquisitions, axées notamment sur l'acquisition de technologies et l'expansion du marché. Les entreprises poursuivent activement des acquisitions stratégiques pour améliorer leurs portefeuilles de produits, accéder à de nouvelles technologies et renforcer leur présence sur les marchés européens clés. Cette tendance à la consolidation est portée par la nécessité de réaliser des économies d'échelle, d'élargir les capacités de service et de répondre à des réglementations environnementales de plus en plus strictes dans différents secteurs industriels.

L'innovation et la conformité stimulent le succès sur le marché

Le succès sur le marché européen des systèmes de contrôle de la pollution atmosphérique industrielle dépend de plus en plus de la capacité des entreprises à proposer des solutions innovantes et économes en énergie tout en maintenant la conformité avec les réglementations environnementales en constante évolution. Les leaders du marché se concentrent sur le développement de solutions intégrées qui combinent les technologies traditionnelles de contrôle de la qualité de l'air avec des systèmes avancés de surveillance et de contrôle numériques. Les entreprises mettent également l'accent sur l'importance des services après-vente, de la maintenance préventive et du support client pour établir des relations à long terme avec les clients industriels.

Pour les nouveaux entrants et les acteurs plus petits, la spécialisation dans des applications industrielles spécifiques ou des marchés régionaux présente des opportunités de croissance. Les barrières à l'entrée élevées du marché, notamment les exigences en capital significatives et l'expertise technique, nécessitent des partenariats stratégiques ou un positionnement sur des marchés de niche. Les entreprises doivent également tenir compte de l'accent croissant des utilisateurs finaux sur le coût total de possession, l'efficacité énergétique et la conformité environnementale lors de l'élaboration de leurs stratégies de marché. La capacité à fournir des solutions personnalisées pour des applications industrielles spécifiques tout en maintenant la compétitivité des coûts sera cruciale pour le succès à long terme.

Leaders du secteur européen des systèmes de contrôle de la qualité de l'air industriel

John Wood Group PLC

Andritz AG

John Cockerill Group

Operational Group Limited

Munstermann GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2022 : Dans le cadre du pacte vert européen, la Commission a recommandé des réglementations plus strictes pour le traitement des eaux usées des villes, la pollution des eaux de surface et souterraines, et la qualité de l'air ambiant. En dix ans, les nouvelles réglementations préviendront plus de 75 % des décès causés par des niveaux du principal polluant PM2,5 supérieurs aux recommandations de l'OMS.

- Septembre 2022 : Breathe Warsaw a annoncé l'utilisation des 165 capteurs de qualité de l'air de la ville, le plus grand réseau en Europe, pour créer une base de données sur la qualité de l'air qui aidera les autorités à mieux identifier les sources de pollution. Le plan établira une zone à faibles émissions d'ici 2024 et offrira une aide technologique pour éliminer progressivement le chauffage au charbon.

Périmètre du rapport sur le marché européen des systèmes de contrôle de la qualité de l'air industriel

Les systèmes de contrôle de la qualité de l'air (SCQA) comprennent des systèmes de contrôle qui réduisent la proportion de polluants dans les gaz de combustion émis par les cheminées des centrales électriques et d'autres industries principalement alimentées par des combustibles fossiles.

Le marché européen des systèmes de contrôle de la qualité de l'air industriel est segmenté par type, application, émissions (analyse qualitative uniquement) et géographie. Par type, le marché est segmenté en précipitateurs électrostatiques (ESP), désulfuration des gaz de combustion (FGD) et épurateurs, réduction catalytique sélective (SCR), filtres à manches, autres. Par application, le marché est segmenté en industrie de la production d'électricité, industrie cimentière, produits chimiques et engrais, industrie sidérurgique, industrie automobile, industrie pétrolière et gazière, et autres applications. Par émissions (analyse qualitative uniquement), le marché est segmenté en oxydes d'azote (NOx), oxydes de soufre (SO2), matières particulaires (PM). Le rapport couvre également la taille du marché et les prévisions pour le marché européen des systèmes de contrôle de la qualité de l'air industriel dans les principaux pays. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (valeur en USD).

| Précipitateurs électrostatiques (ESP) |

| Désulfuration des gaz de combustion (FGD) et épurateurs |

| Réduction catalytique sélective (SCR) |

| Filtres à manches |

| Autres |

| Industrie de la production d'électricité |

| Industrie cimentière |

| Produits chimiques et engrais |

| Industrie sidérurgique |

| Industrie automobile |

| Industrie pétrolière et gazière |

| Autres applications |

| Oxydes d'azote (NOx) |

| Oxydes de soufre (SO2) |

| Matières particulaires (PM) |

| Allemagne |

| France |

| Royaume-Uni |

| Reste de l'Europe |

| Type | Précipitateurs électrostatiques (ESP) |

| Désulfuration des gaz de combustion (FGD) et épurateurs | |

| Réduction catalytique sélective (SCR) | |

| Filtres à manches | |

| Autres | |

| Application | Industrie de la production d'électricité |

| Industrie cimentière | |

| Produits chimiques et engrais | |

| Industrie sidérurgique | |

| Industrie automobile | |

| Industrie pétrolière et gazière | |

| Autres applications | |

| Émissions (analyse qualitative uniquement) | Oxydes d'azote (NOx) |

| Oxydes de soufre (SO2) | |

| Matières particulaires (PM) | |

| Géographie | Allemagne |

| France | |

| Royaume-Uni | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des systèmes de contrôle de la qualité de l'air industriel ?

Le marché européen des systèmes de contrôle de la qualité de l'air industriel devrait enregistrer un TCAC de 0,6 % au cours de la période de prévision (2025-2030)

Qui sont les acteurs clés du marché européen des systèmes de contrôle de la qualité de l'air industriel ?

John Wood Group PLC, Andritz AG, John Cockerill Group, Operational Group Limited et Munstermann GmbH & Co. KG sont les principales entreprises opérant sur le marché européen des systèmes de contrôle de la qualité de l'air industriel.

Quelles années ce rapport sur le marché européen des systèmes de contrôle de la qualité de l'air industriel couvre-t-il ?

Le rapport couvre la taille historique du marché européen des systèmes de contrôle de la qualité de l'air industriel pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché européen des systèmes de contrôle de la qualité de l'air industriel pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: