Taille et part de marché des systèmes industriels de contrôle de la qualité de l'air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

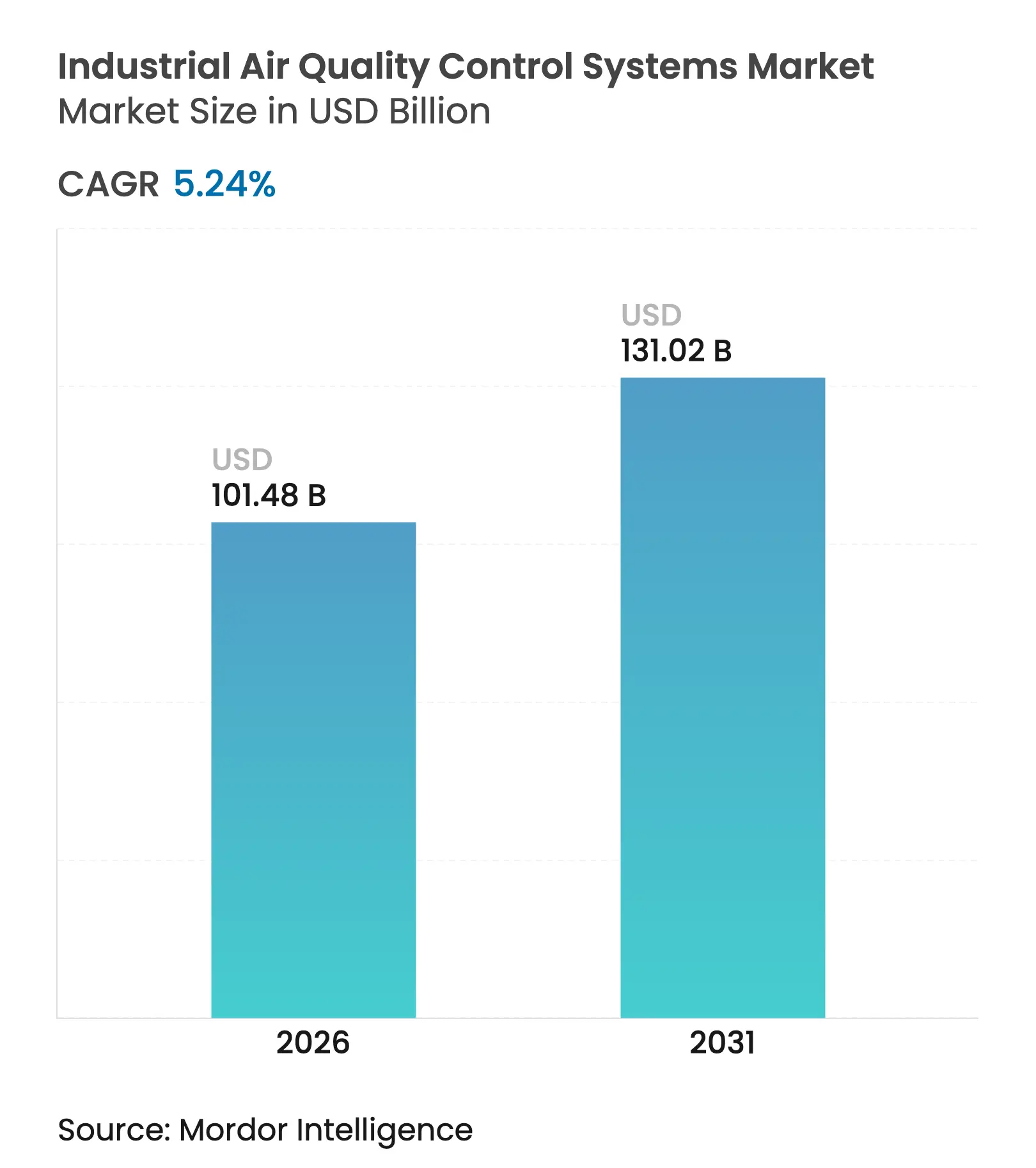

| Taille du Marché (2026) | 101.48 Milliards de dollars |

| Taille du Marché (2031) | 131.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes industriels de contrôle de la qualité de l'air par Mordor Intelligence

La taille du marché des systèmes industriels de contrôle de la qualité de l'air en 2026 est estimée à 101,48 milliards USD, en croissance par rapport à la valeur de 2025 de 96,43 milliards USD, avec des projections pour 2031 affichant 131,02 milliards USD, soit une croissance au TCAC de 5,24 % sur la période 2026-2031.

La croissance à un chiffre intermédiaire repose sur le durcissement des limites d'émissions, des cycles de modernisation rapides dans la région Asie-Pacifique et l'intégration précoce de conceptions prêtes pour le captage du carbone. Les fournisseurs de technologies élargissent leurs portefeuilles afin de combiner le contrôle multi-polluants avec l'optimisation numérique, tandis que les exploitants d'installations évaluent le coût total de possession par rapport au risque de conformité. Les opportunités intersectorielles s'élargissent à mesure que les installations de ciment, de valorisation énergétique des déchets et de chimie de spécialité recherchent des solutions autrefois réservées aux centrales électriques au charbon. L'intensité concurrentielle est façonnée par la solidité des carnets de commandes, les partenariats régionaux et les fusions et acquisitions qui comblent les lacunes de produits dans des niches à forte croissance.

Principaux enseignements du rapport

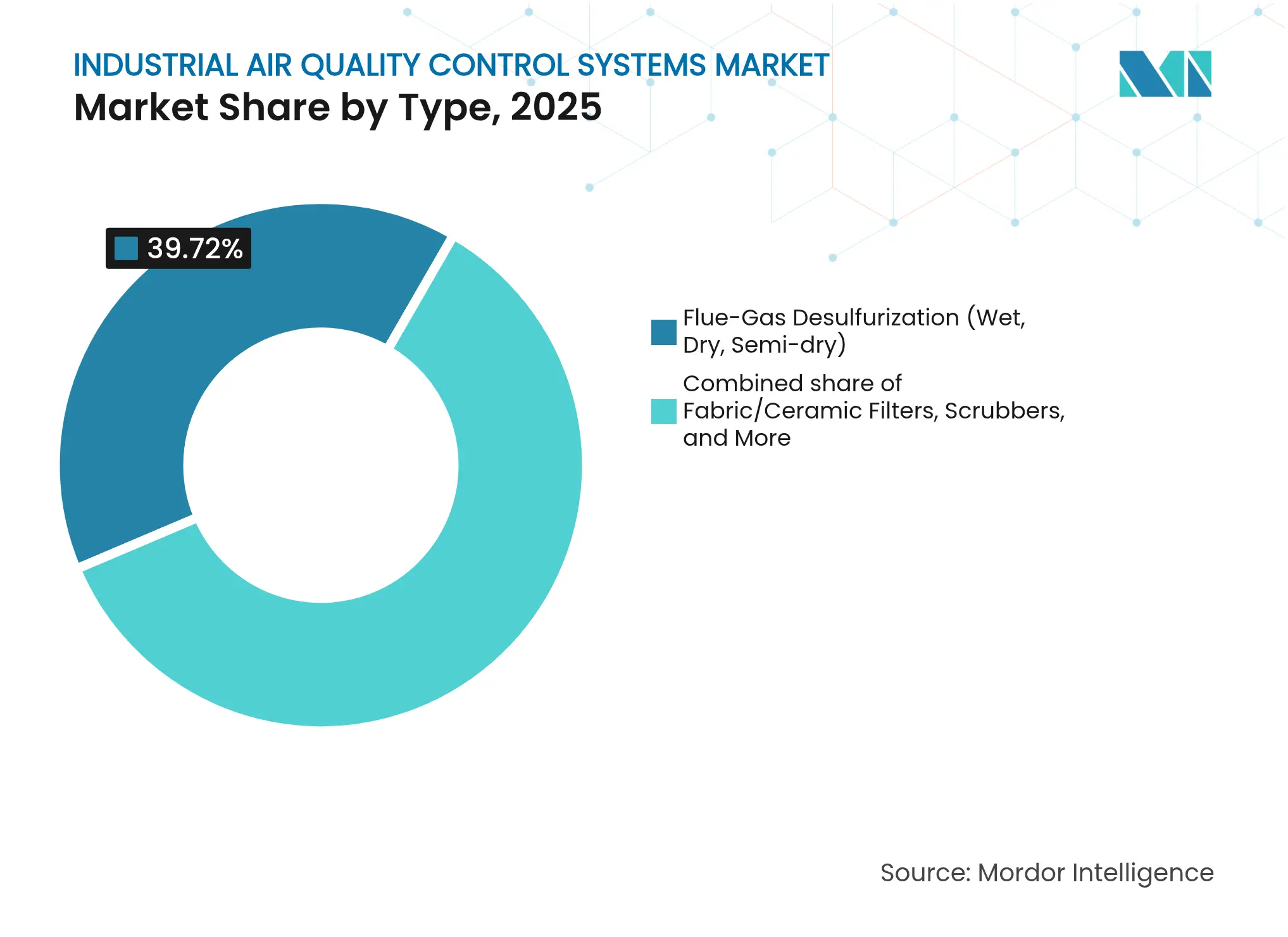

- Par technologie, la désulfuration des gaz de combustion a dominé avec une part de 39,72 % en 2025 ; les filtres en tissu/céramique devraient se développer à un TCAC de 8,48 % jusqu'en 2031.

- Par polluant contrôlé, le contrôle des matières particulaires a représenté 38,11 % des revenus de 2025, tandis que l'élimination des composés organiques volatils devrait afficher un TCAC de 7,92 % jusqu'en 2031.

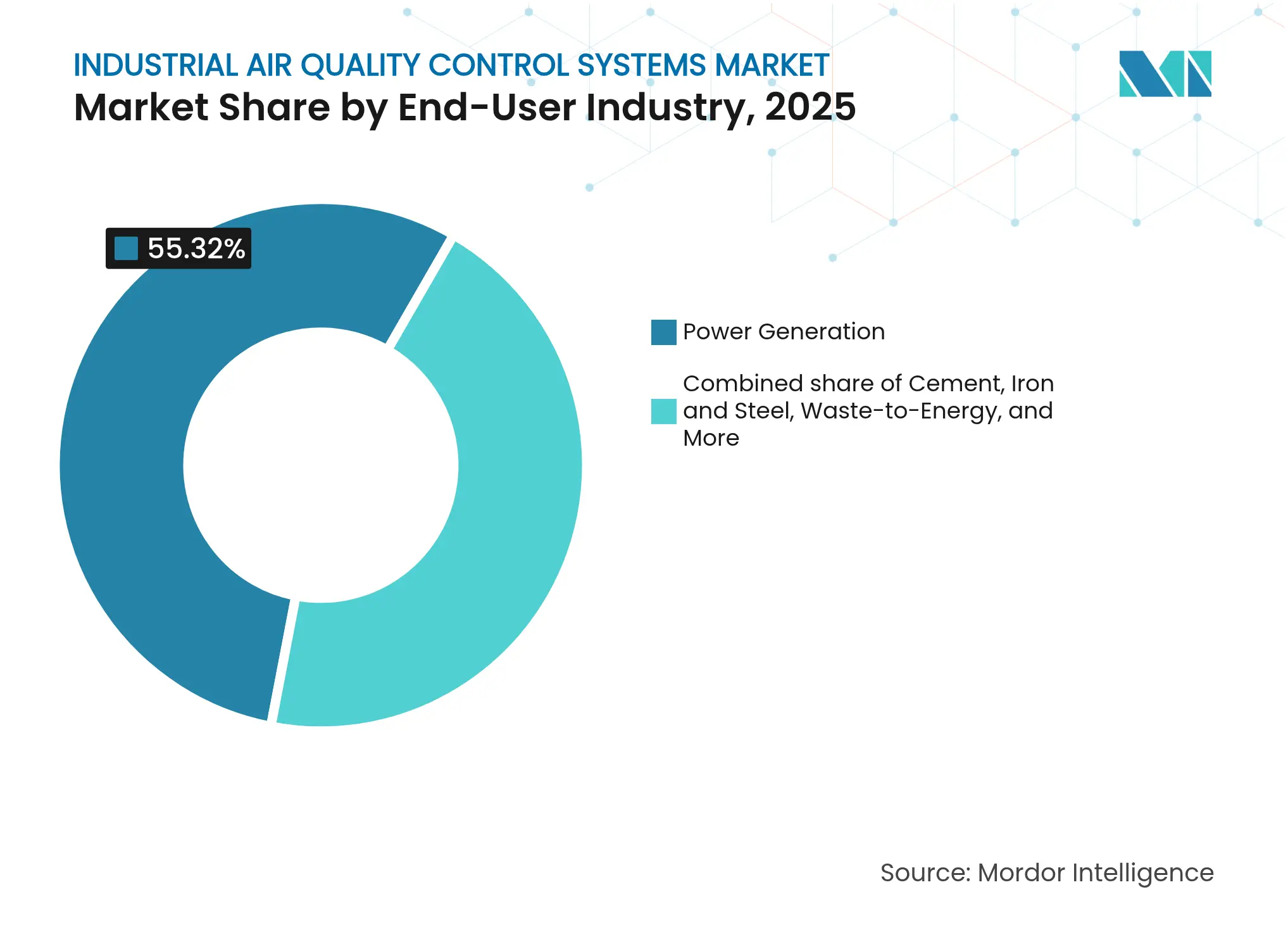

- Par secteur utilisateur final, la production d'énergie a représenté 55,32 % de la taille du marché des systèmes industriels de contrôle de la qualité de l'air en 2025, tandis que le segment ciment est sur la voie d'une croissance au TCAC de 6,72 %.

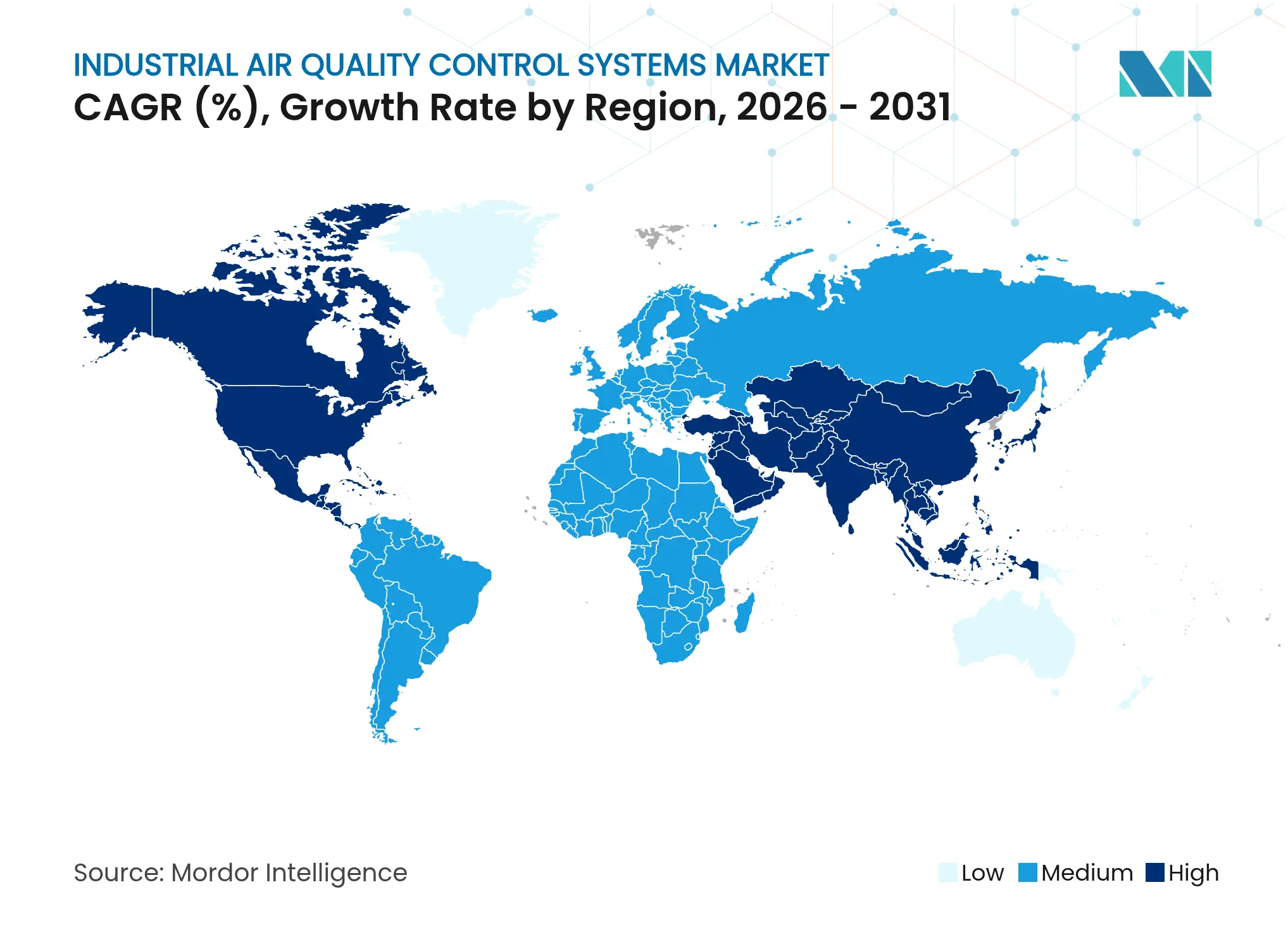

- Par région, l'Asie-Pacifique a capté 44,18 % des revenus de 2025 et progresse au TCAC le plus rapide, soit 5,95 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes industriels de contrôle de la qualité de l'air

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes d'émissions plus strictes et échéances de conformité | +1.8% | Mondial, avec focus sur l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Accélération des programmes de modernisation des centrales au charbon en Asie | +1.2% | Asie-Pacifique au cœur, répercussions sur l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Développement industriel rapide dans les économies en développement | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Attention accrue aux impacts sanitaires des matières particulaires | +0.7% | Corridors urbains-industriels mondiaux | Moyen terme (2-4 ans) |

| Modernisations des systèmes de contrôle de la qualité de l'air prêts pour le captage du carbone | +0.6% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Optimisation de l'exploitation et de la maintenance par l'IA débloquant des revenus de remplacement | +0.4% | Marchés avancés sur le plan technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes d'émissions plus strictes et échéances de conformité

Le durcissement réglementaire contraint les exploitants à adopter des plateformes multi-polluants plutôt que des modules fragmentés. Les normes sur le mercure et les toxiques atmosphériques d'avril 2024 imposent un contrôle de 90 % du carbone d'ici 2032 pour les centrales au charbon américaines existantes, entraînant des modernisations intégrées regroupant l'élimination du soufre, de l'azote, du mercure et du carbone(1)Agence de protection de l'environnement des États-Unis, « L'administration Biden-Harris finalise un ensemble de normes visant à réduire la pollution des centrales électriques alimentées aux combustibles fossiles », epa.gov. Les réglementations régionales reflètent cette urgence : le Texas a mis en œuvre de nouvelles limites de composés organiques volatils pour les zones d'ozone en janvier 2025, stimulant les investissements au-delà du secteur de l'énergie(2)Commission texane sur la qualité de l'environnement, « L'échéance de conformité est fixée au 1er janvier 2025 pour les règles nouvelles et modifiées dans les zones de non-conformité à l'ozone », tceq.texas.gov . L'Inde imposera le zéro rejet liquide d'ici octobre 2025, suscitant l'intérêt pour des systèmes qui traitent simultanément les gaz de combustion et les eaux usées(3)Enviliance Asia, « L'Inde élabore des règles de gestion des déchets liquides », enviliance.com . Collectivement, ces mandats accélèrent le placement des commandes, raccourcissent les attentes de retour sur investissement et accroissent la demande de systèmes pouvant être reconfigurés pour le captage du carbone.

Accélération des programmes de modernisation des centrales au charbon en Asie

Le programme d'émissions ultra-faibles de la Chine couvre désormais plus de 101 unités, réduisant les polluants totaux de 90 % par rapport aux références conventionnelles. L'Inde et l'Indonésie adoptent des normes similaires, tandis que les exportateurs de technologies en Europe et aux États-Unis fournissent des sorbants, des catalyseurs et des logiciels de contrôle. Les modernisations incluent de plus en plus des espaces, des conduits et des points d'intégration thermique pour la future capture du CO₂, créant une spécification hybride qui différencie les offres premium. Le financement de la Banque asiatique de développement pour des projets tels que la centrale IGCC de Tianjin, qui élimine 99 % du soufre et 15 à 20 % des NOx, témoigne du soutien multilatéral à la meilleure technologie disponible(4)Banque asiatique de développement, « La ville de Tianjin en République populaire de Chine respire mieux grâce à une énergie au charbon plus propre », adb.org .

Attention accrue aux impacts sanitaires des matières particulaires

Des études sur l'exposition aux PM2,5 indiquent des pertes de PIB de 1 à 4 % en Asie ; les gouvernements traitent désormais la pollution atmosphérique comme un problème économique, et non plus seulement environnemental(5)Clean Air Asia, « Un nouveau rapport révèle que la décarbonisation de l'Asie apportera des co-bénéfices pour la qualité de l'air », cleanairasia.org . Le passage du secteur cimentier aux collecteurs de poussière de type à sac illustre les critères d'achat axés sur la santé, les conceptions à jet pulsé capturant plus de 99 % des particules et respectant aisément les normes ambiantes. Les avancées en science des matériaux, tels que les nanofiltres à base de protéines de maïs qui piègent 99,5 % des particules fines, élargissent l'arsenal disponible pour les concepteurs. Ces avancées alimentent des cycles de modernisation premium même là où les limites légales restent inchangées.

Modernisations des systèmes de contrôle de la qualité de l'air prêts pour le captage du carbone

Les services publics et les chaudières industrielles planifient des durées de vie d'actifs de 10 à 20 ans. L'ajout de colonnes d'absorption, le réalignement des conduits et des lits catalytiques à basse température au stade de la modernisation réduit le coût futur du raccordement d'unités à amine ou à boucle calcique. Les centrales américaines installant des équipements de contrôle du mercure ont dépensé au moins 6,1 milliards USD entre 2015 et 2016, un coût désormais pris comme référence par les décideurs évaluant les options prêtes pour le captage(6)Administration américaine d'information sur l'énergie, « Les données EIA sur les générateurs d'électricité montrent la réponse du secteur de l'énergie aux limites de mercure de l'EPA », eia.gov . L'optimisation des processus par l'IA promet une réduction des déchets de 15 % et des gains de qualité des produits de 30 %, améliorant ainsi la justification économique des modernisations avancées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'investissement et d'exploitation et de maintenance | −1.4% | Mondial, critique sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Transition vers les énergies renouvelables limitant les nouvelles installations | −0.8% | Europe et Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en catalyseurs et médias filtrants | −0.6% | Mondial, segments à forte intensité technologique | Moyen terme (2-4 ans) |

| Normes plus strictes sur les eaux usées augmentant les coûts des épurateurs à voie humide | −0.4% | Régions dotées de règles intégrées air-eau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et d'exploitation et de maintenance

Les systèmes à émissions ultra-faibles nécessitent des alliages spéciaux, des catalyseurs à grande surface et des commandes sophistiquées. Les centrales au charbon américaines ont dépensé 6,1 milliards USD en 15 mois pour respecter les normes sur le mercure, l'injection de charbon actif étant privilégiée pour un déploiement plus rapide. Les petits exploitants reportent souvent les modernisations ou optent pour des packages modulaires avec une mise en œuvre par étapes. Les fournisseurs contrent les obstacles de coût en proposant des modèles de construction-exploitation-transfert et des jumeaux numériques qui prolongent les revenus de services.

Transition vers les énergies renouvelables limitant les nouvelles installations

Au fur et à mesure que le solaire et l'éolien à l'échelle des services publics supplantent le charbon dans les pipelines d'appels d'offres, les perspectives de nouvelles installations à grand volume de systèmes de traitement des gaz de combustion se réduisent. Pourtant, cette tendance stimule les modernisations, la co-combustion de biomasse et les conversions valorisation énergétique des déchets. Le projet de conversion charbon-biomasse de Babcock & Wilcox dans le Michigan associe le contrôle des émissions au captage du CO₂ pour produire de l'énergie à bilan carbone négatif, montrant ainsi comment les parcs d'actifs existants restent exploitables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance de la désulfuration des gaz de combustion au milieu de l'innovation en matière de filtres

La désulfuration des gaz de combustion a conservé une part de 39,72 % de la part de marché des systèmes industriels de contrôle de la qualité de l'air en 2025, ancrée par son caractère indispensable dans la combustion du charbon riche en soufre et du coke de pétrole. Les filtres en tissu/céramique ont surpassé tous leurs concurrents, atteignant un TCAC de 8,48 %, portés par la nécessité d'éliminer simultanément les matières particulaires, les SOx et les NOx. Les précipitateurs électrostatiques restent des piliers dans les unités de production d'énergie en vrac, tandis que les épurateurs gagnent la faveur dans les modernisations marines et les installations chimiques. La réduction catalytique sélective (RCS) et la réduction non catalytique sélective (RNCS) soutiennent la demande là où les plafonds de NOx se resserrent.

La croissance de la désulfuration des gaz de combustion reste stable alors que la Chine et l'Inde modernisent les unités calcaire-gypse aux normes d'émissions ultra-faibles, intégrant souvent des souffleurs d'air d'oxydation et des améliorations de déshydratation du gypse. Les filtres en tissu excellent dans les lignes de ciment et d'acier, où les bougies filtrantes catalytiques à haute température atteignent des émissions de matières particulaires inférieures à 5 mg/Nm³, avec une réduction des NOx de 90 % à 177 °C. La taille du marché des systèmes industriels de contrôle de la qualité de l'air pour les filtres en tissu devrait passer de 15,6 milliards USD en 2025 à 25,43 milliards USD d'ici 2031. L'adoption s'accélère lorsque les propriétaires d'installations remplacent les précipitateurs électrostatiques vieillissants par des filtres à manches lors d'arrêts programmés, tirant parti des conduits et ventilateurs existants pour minimiser les temps d'arrêt.

Par polluant contrôlé : leadership des matières particulaires avec accélération des composés organiques volatils

Les technologies de contrôle des matières particulaires ont représenté 38,11 % des revenus de 2025, reflétant la présence omniprésente des charges de poussière. Les systèmes de traitement des composés organiques volatils, cependant, progressent le plus rapidement à un TCAC de 7,92 % à mesure que les lignes chimiques et de peinture font face à des limites de solvants plus strictes. Le contrôle des SOx maintient sa présence dans les corridors alimentés au charbon, tandis que les solutions de traitement des NOx gagnent progressivement du terrain grâce aux retombées des transports et aux chaudières industrielles. Le mercure et les toxiques atmosphériques restent des niches mais sont obligatoires dans les modernisations des centrales électriques.

Les plateformes hybrides de traitement des composés organiques volatils combinent la cryocondensation, l'adsorption et l'oxydation catalytique pour récupérer des solvants à haute valeur ajoutée. Les unités CIRRUS de Linde récupèrent les composés organiques volatils pour la revente, compensant les dépenses d'investissement par la valeur des produits. La taille du marché des systèmes industriels de contrôle de la qualité de l'air pour les applications de composés organiques volatils devrait dépasser 9,31 milliards USD d'ici 2031. Parallèlement, les contrôles avancés des matières particulaires utilisent des couches de nanofibres électrofilées et des algorithmes à jet pulsé, qui réduisent l'utilisation d'air comprimé, prolongeant ainsi la durée de vie des sacs et réduisant les coûts d'exploitation.

Par secteur utilisateur final : dominance de la production d'énergie avec l'élan du ciment

Les centrales électriques ont représenté 55,32 % des revenus mondiaux de 2025 mais font face à un plafonnement des ajouts de capacité en dehors de l'Asie. Le ciment affiche la croissance la plus forte, progressant à un TCAC de 6,72 % grâce aux nouveaux fours en Inde, au Vietnam et en Afrique. Les aciéries et les complexes pétrochimiques exigent des systèmes résistants aux températures élevées et capables de traiter les gaz acides, tandis que les installations de pâte à papier, de papier et de valorisation énergétique des déchets optent pour des packages de contrôle des odeurs et multi-polluants.

Les exploitants cimentiers déploient de plus en plus des oxydeurs thermiques régénératifs couplés à une réduction catalytique sélective pour éliminer simultanément les composés organiques volatils et les NOx des fours. Les filtres de contournement du four capturent les cycles alcali-chlorure, prolongeant la durée de vie des réfractaires et améliorant la qualité du clinker. La part de marché des systèmes industriels de contrôle de la qualité de l'air pour l'industrie cimentière devrait passer de 10,52 % en 2025 à 12,56 % d'ici 2031, reflétant le passage du secteur des investissements axés sur la conformité à l'efficacité des processus.

Analyse géographique

La région Asie-Pacifique domine le marché des systèmes industriels de contrôle de la qualité de l'air, représentant 44,18 % de la part de marché en 2025, et devrait croître à un TCAC de 5,95 % jusqu'en 2031. Les 101 unités à charbon conformes de la Chine soulignent la détermination réglementaire, certaines centrales signalant désormais un taux de mercure de 0,29 μg m⁻³ après modification des cendres volantes. L'Inde impose des limites d'échappement BS-VI et élabore des normes BS-VII, élargissant la demande de la production d'énergie aux cheminées des raffineries. Les nations d'Asie du Sud-Est reproduisent les modèles d'émissions ultra-faibles, souvent financés par des facilités de financement climatique qui privilégient les systèmes à plus haute efficacité.

Le marché nord-américain est fortement axé sur les modernisations. Les normes sur le mercure et les toxiques atmosphériques de 2024 visent un contrôle de 90 % du carbone d'ici 2032, déclenchant une forte demande d'absorbeurs et de catalyseurs. La collaboration transfrontalière dans le cadre de l'Accord sur la qualité de l'air Canada-États-Unis a déjà réduit le SO₂ de 93 % et les NOx de 70 % entre 1990 et 2020, offrant une feuille de route éprouvée pour des politiques fédérales-étatiques combinées.

L'Europe associe des plafonds d'émissions stricts à des projets pilotes de captage du carbone. ANDRITZ concevra une installation en Finlande qui capte tout le CO₂ des gaz de combustion de valorisation énergétique des déchets pour synthétiser des e-carburants, illustrant l'intégration des systèmes de contrôle de la qualité de l'air et des ambitions de neutralité carbone. Le package de la région comprend également des limites de glissement d'ammoniac plus strictes, stimulant la demande de catalyseurs de réduction catalytique sélective à haute activité.

La région Moyen-Orient et Afrique enregistre une hausse des projets industriels dans le raffinage, la pétrochimie et la valorisation énergétique des déchets. Les réseaux de capteurs à base de carbone, capables de détecter le benzène et le sulfure d'hydrogène en temps réel, renforcent l'application de la réglementation et stimulent l'adoption précoce des équipements de contrôle. Le marché du refroidissement en forte croissance en Afrique pousse à l'adoption de règles de qualité de l'air localisées, incitant les zones industrielles à installer tôt dans leur cycle de vie des systèmes d'abattement des particules et des odeurs.

L'Amérique du Sud progresse grâce à des programmes nationaux qui conditionnent l'accès au crédit à des jalons de réduction des émissions, incitant les entreprises de pâte à papier et d'exploitation minière à moderniser leurs filtres à manches et leurs épurateurs à sec. Les équipementiers régionaux collaborent avec des donneurs de licence européens pour adapter des solutions aux opérations à forte humidité et en haute altitude.

Paysage concurrentiel

Le marché des systèmes industriels de contrôle de la qualité de l'air est modérément fragmenté. Mitsubishi Heavy Industries, GE Vernova, Babcock & Wilcox, Siemens Energy, ANDRITZ et FLSmidth ancrent le premier niveau. Ensemble, les cinq plus grands fournisseurs détiennent environ 55 à 60 % des revenus, tirant parti de l'étendue de leur portefeuille, de leurs références et de leurs services sur le cycle de vie.

Des mouvements stratégiques reconfigurent les positions :

- ANDRITZ a acquis LDX Solutions en février 2025, ajoutant des technologies de précipitateurs électrostatiques humides et d'oxydeurs thermiques régénératifs qui renforcent son empreinte en Amérique du Nord.

- Mitsubishi Heavy Industries a enregistré des commandes record pour l'exercice 2024 de ¥7 071,2 milliards, portées par la demande de turbines à cycle combiné associées à des modernisations de systèmes de contrôle de la qualité de l'air.

- GE Vernova s'est associé à Technip Energies sur le projet Net Zero Teesside Power, la première centrale à gaz au monde avec captage intégral du carbone, qui devrait séquestrer 2 millions de tonnes de CO₂ par an.

Les acteurs disruptifs se concentrent sur l'IA, les matériaux avancés et les unités de captage modulaires. Une équipe de l'Université de Virginie a démontré des capteurs de gaz à base de graphène qui identifient l'ammoniac, le SO₂ et le H₂S en quelques millisecondes, promettant des boucles de rétroaction plus serrées et des coûts de réactifs plus faibles. Des startups coréennes proposent des épurateurs électrostatiques sans filtre adaptés aux hôpitaux et aux centres de données, élargissant ainsi les sous-segments adressables.

La résilience de la chaîne d'approvisionnement devient un facteur différenciateur. Les entreprises disposant d'une production régionale de catalyseurs ou de médias filtrants internes sécurisent leurs délais de livraison face à la volatilité des matières premières. Les modèles orientés services, incluant les garanties de performance et les contrats d'approvisionnement en réactifs, génèrent des flux de trésorerie pluriannuels qui amortissent les fluctuations cycliques des commandes.

Leaders du secteur des systèmes industriels de contrôle de la qualité de l'air

Mitsubishi Heavy Industries Group

Thermax Limited

Siemens AG

Babcock & Wilcox Enterprises, Inc.

General Electric (GE Vernova)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ANDRITZ a acquis LDX Solutions, renforçant son portefeuille d'air propre avec des précipitateurs électrostatiques humides et des oxydeurs thermiques régénératifs.

- Février 2025 : Filtration Technology Corp. a élargi sa production américaine de 55 000 pieds carrés, ajoutant des laboratoires de R&D équipés de MEB pour les médias filtrants haute efficacité.

- Janvier 2025 : Rensa Filtration a acquis Air Filtration Co. pour élargir ses offres pour les opérations de peinture et de finition.

- Janvier 2025 : SLB Capturi et Aker Solutions ont remporté un contrat de captage du carbone pour la centrale de valorisation énergétique des déchets Hafslund Celsio en Norvège, visant 350 000 tonnes de CO₂ par an.

Portée du rapport mondial sur le marché des systèmes industriels de contrôle de la qualité de l'air

La portée du rapport sur le marché des systèmes industriels de contrôle de la qualité de l'air comprend :

| Précipitateurs électrostatiques (secs et humides) |

| Désulfuration des gaz de combustion (voie humide, sèche, semi-sèche) |

| Épurateurs (voie humide, sèche, maritime) |

| Réduction catalytique et non catalytique sélective |

| Filtres en tissu/céramique |

| Unités de contrôle du mercure et des composés organiques volatils |

| Matières particulaires (MP) |

| SOx |

| NOx |

| Composés organiques volatils (COV) |

| Mercure et toxiques atmosphériques |

| Production d'énergie |

| Ciment |

| Fer et acier |

| Produits chimiques et pétrochimiques |

| Pâte à papier et papier |

| Valorisation énergétique des déchets |

| Autres (verre, exploitation minière, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Précipitateurs électrostatiques (secs et humides) | |

| Désulfuration des gaz de combustion (voie humide, sèche, semi-sèche) | ||

| Épurateurs (voie humide, sèche, maritime) | ||

| Réduction catalytique et non catalytique sélective | ||

| Filtres en tissu/céramique | ||

| Unités de contrôle du mercure et des composés organiques volatils | ||

| Par polluant contrôlé | Matières particulaires (MP) | |

| SOx | ||

| NOx | ||

| Composés organiques volatils (COV) | ||

| Mercure et toxiques atmosphériques | ||

| Par secteur utilisateur final | Production d'énergie | |

| Ciment | ||

| Fer et acier | ||

| Produits chimiques et pétrochimiques | ||

| Pâte à papier et papier | ||

| Valorisation énergétique des déchets | ||

| Autres (verre, exploitation minière, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes industriels de contrôle de la qualité de l'air ?

La taille du marché des systèmes industriels de contrôle de la qualité de l'air a atteint 101,48 milliards USD en 2026.

Quelle région est en tête du marché ?

L'Asie-Pacifique détient 44,18 % des revenus mondiaux et croît à un TCAC de 5,95 % jusqu'en 2031.

Quel segment technologique se développe le plus rapidement ?

Les filtres en tissu et en céramique devraient afficher un TCAC de 8,48 % grâce à leur capacité multi-polluants.

Comment les réglementations américaines plus strictes influenceront-elles la demande ?

Les normes sur le mercure et les toxiques atmosphériques de 2024 imposent un contrôle de 90 % du carbone d'ici 2032, déclenchant une vague de commandes de modernisation pour des systèmes intégrés de captage des polluants.

Pourquoi l'industrie cimentière est-elle un utilisateur final à forte croissance ?

Les nouvelles capacités de fours dans les marchés émergents et les limites plus strictes sur les matières particulaires et les composés organiques volatils stimulent un TCAC de 6,72 % pour les investissements en contrôle de la qualité de l'air dans les cimenteries.

Quel rôle joue la capacité de captage du carbone dans les décisions d'achat ?

Les exploitants spécifient de plus en plus des espaces de conduits, des régimes de température et des raccordements d'absorbeurs permettant la future capture du CO₂, alignant les dépenses de conformité à court terme avec les objectifs de décarbonisation à long terme.

Dernière mise à jour de la page le: