Taille et part du marché des systèmes de contrôle de la qualité de l'air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 113.75 Milliards de dollars |

| Taille du Marché (2031) | 148.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle de la qualité de l'air par Mordor Intelligence

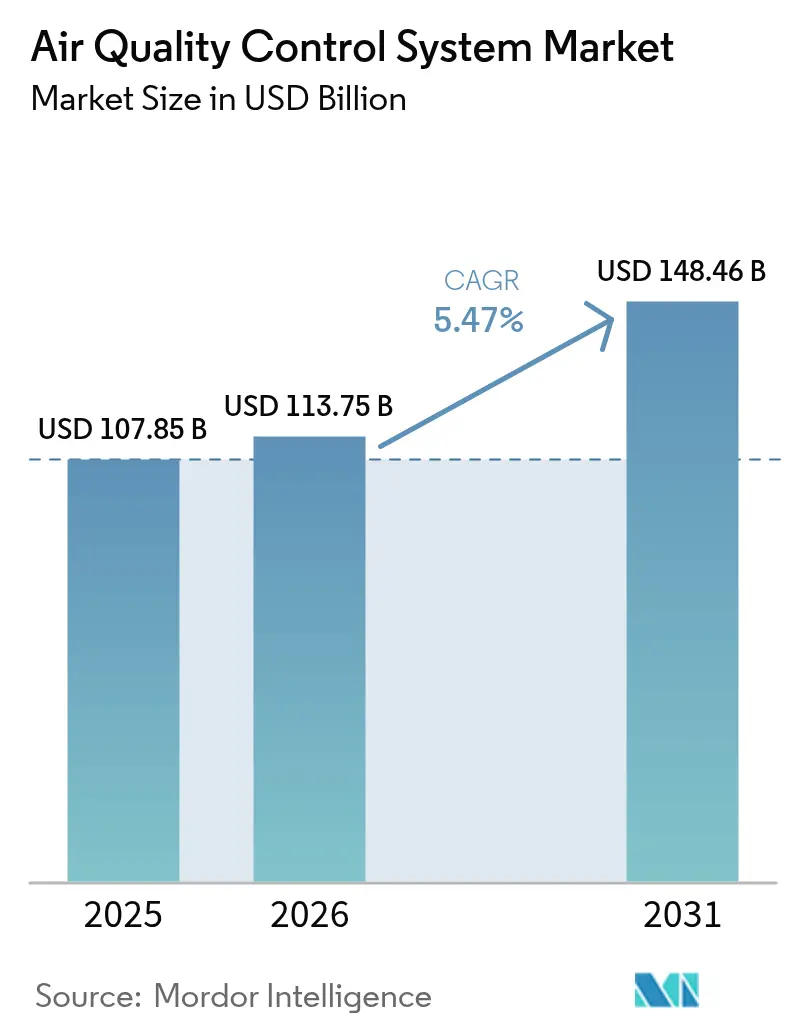

La taille du marché des systèmes de contrôle de la qualité de l'air devrait passer de 107,85 milliards USD en 2025 à 113,75 milliards USD en 2026 et atteindre 148,46 milliards USD d'ici 2031, à un TCAC de 5,47 % sur la période 2026-2031.

Cette expansion est portée par le renforcement des normes d'émissions transfrontalières, une vague d'activités de rénovation dans les secteurs de l'énergie et de l'industrie lourde d'une valeur supérieure à 50 milliards USD, et la transition charbon-gaz en Asie-Pacifique, créant une demande immédiate pour des solutions ultra-faibles en NOx. La désulfuration des gaz de fumée (DGF) conserve sa position de première catégorie de produits, tandis que les filtres en tissu et en céramique émergent comme les plus à croissance rapide. Le matériel représente encore la majeure partie des dépenses, mais les segments des logiciels et des analyses progressent rapidement, la maintenance prédictive réduisant les coûts d'exploitation jusqu'à 36 % dans les services de captage du carbone. Les projets de nouvelle construction dominent les volumes, mais les travaux de rénovation gagnent du terrain à mesure que les exploitants cherchent à prolonger le cycle de vie des installations plutôt qu'à financer de nouvelles constructions.

Points clés du rapport

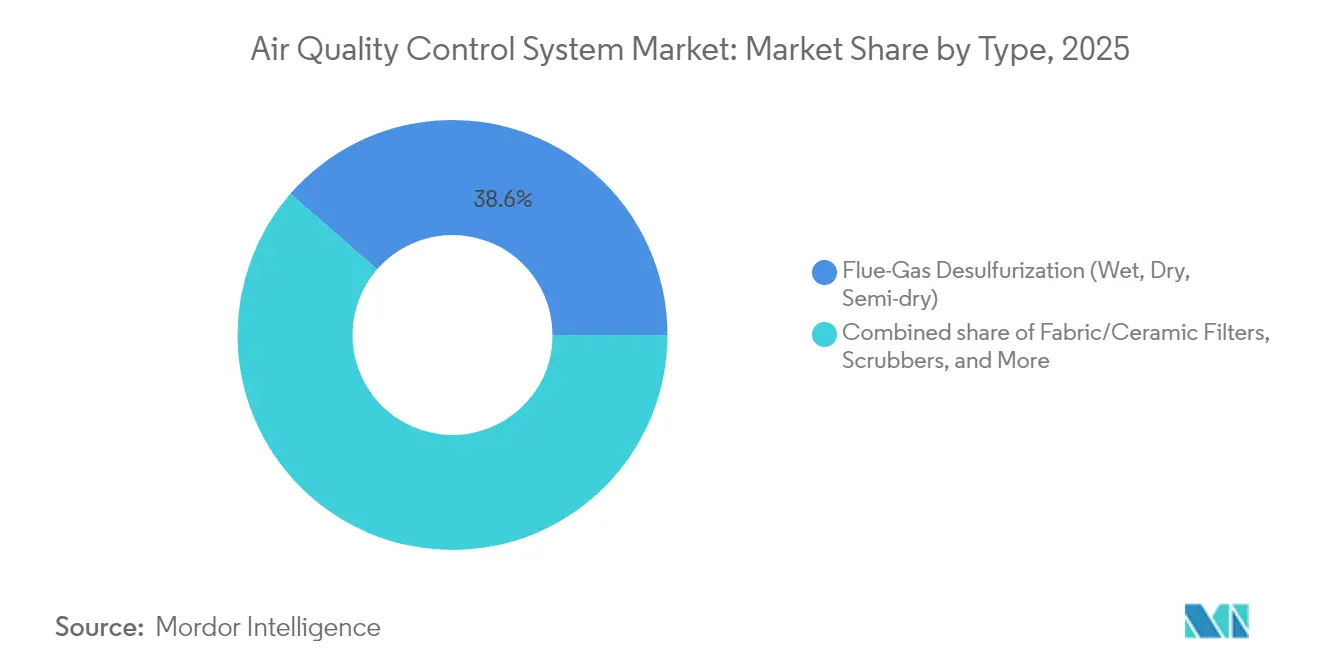

- Par type de produit, la désulfuration des gaz de fumée a capturé 38,60 % de la part du marché des systèmes de contrôle de la qualité de l'air en 2025, tandis que les filtres en tissu/céramique devraient enregistrer un TCAC de 5,86 % jusqu'en 2031.

- Par composant, le matériel a représenté 67,20 % de la taille du marché des systèmes de contrôle de la qualité de l'air en 2025, tandis que les logiciels et les analyses progressent à un TCAC de 7,32 %.

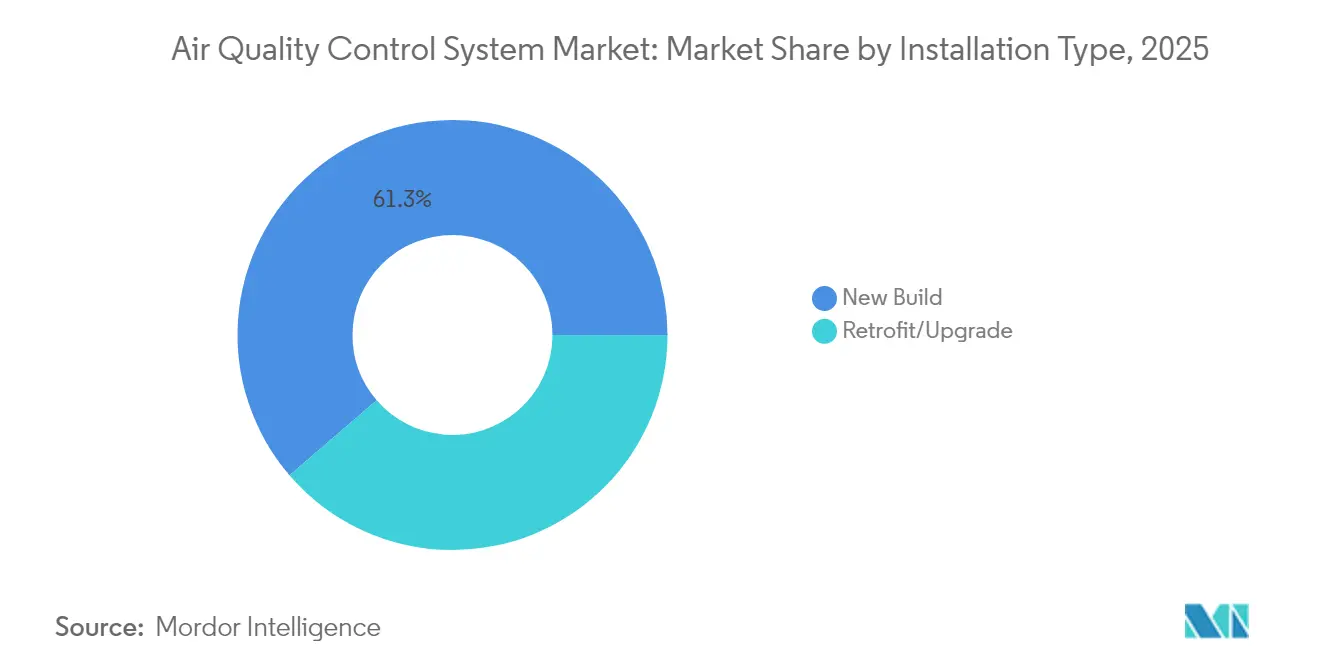

- Par type d'installation, les projets de nouvelle construction ont représenté 61,30 % du chiffre d'affaires de 2025 ; les travaux de rénovation et de mise à niveau devraient se développer à un TCAC de 6,55 % jusqu'en 2031.

- Par application, la production d'électricité a détenu une part de 54,40 % du chiffre d'affaires en 2025 ; le secteur du ciment devrait connaître la croissance la plus rapide avec un TCAC de 6,88 % jusqu'en 2031.

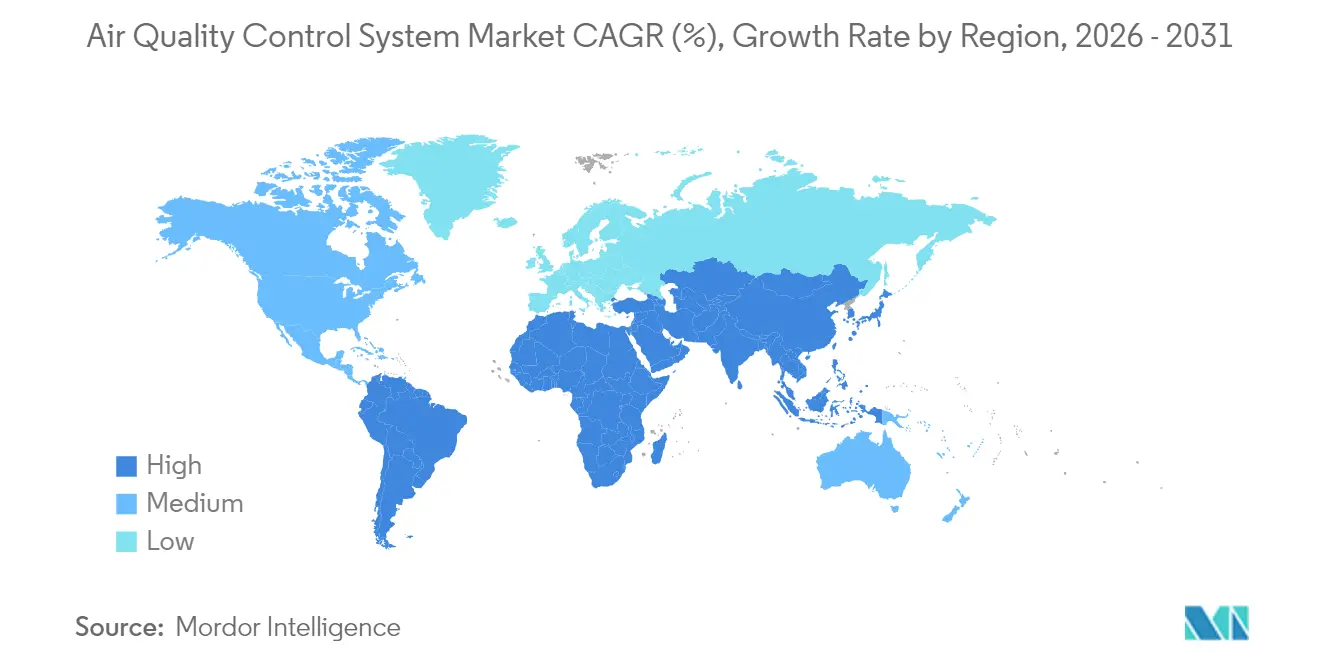

- Par géographie, l'Asie-Pacifique a représenté 42,70 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 6,02 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de contrôle de la qualité de l'air

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds d'émissions transcontinentaux stricts (OМI 2020, Directive sur les émissions industrielles de l'UE) | +1.8% | Mondial, avec un impact concentré en Europe et dans les corridors maritimes | Moyen terme (2 à 4 ans) |

| Transition charbon-gaz dans le mix électrique en Asie, entraînant des rénovations | +1.4% | Noyau Asie-Pacifique, débordement vers les marchés émergents | Long terme (≥ 4 ans) |

| Accélération des capacités cimentières en Afrique subsaharienne | +0.9% | Afrique subsaharienne, impact secondaire au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Maintenance prédictive assistée par l'IA réduisant les dépenses opérationnelles | +0.7% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Chaudières alimentées à l'hydrogène vert nécessitant des systèmes de contrôle de la qualité de l'air ultra-faibles en NOx | +0.6% | Europe et Amérique du Nord, projets pilotes en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des plafonds d'émissions transcontinentaux stricts stimulent les investissements immédiats en matière de conformité

Les limites de teneur en soufre de 2020 de l'Organisation maritime internationale et la Directive sur les émissions industrielles de l'Union européenne ont déclenché un cycle de dépenses de mise en conformité de 50 milliards USD dans les secteurs maritime, énergétique et de l'industrie lourde.[1] Organisation maritime internationale, "Plafond mondial de soufre 2020," imo.org Les rénovations d'épurateurs atteignent généralement le seuil de rentabilité économique en moins de cinq ans pour plus de 95 % des navires, mais les eaux de lavage en boucle ouverte associées ont engendré 680 millions EUR de coûts environnementaux externes qui orientent la demande vers des systèmes en boucle fermée.[2]Université de technologie de Chalmers, "Externalités liées aux rejets des épurateurs," chalmers.se La réglementation complémentaire, telle que l'interdiction par l'UE des gaz fluorés SF6 dans les appareillages de commutation, accélère l'adoption d'équipements isolés à air propre, la technologie Blue GIS réduisant l'empreinte CO₂ de 30 % par rapport aux conceptions classiques. Les effets d'entraînement atteignent désormais le ciment et l'acier, où des objectifs d'intensité similaires incitent à des rénovations globales des systèmes de contrôle de la qualité de l'air qui regroupent la capture des particules, des gaz acides et des traces de métaux sur une seule plateforme.

La transition charbon-gaz en Asie ouvre des opportunités de rénovation

Les décideurs politiques de la région Asie-Pacifique privilégient la flexibilité des centrales à charbon plutôt que leur fermeture définitive, ce qui nécessite des rénovations sophistiquées des systèmes de contrôle des émissions plutôt que le déclassement. La stratégie de la Chine autorise une pénétration supplémentaire de 194 à 245 GW d'énergies renouvelables et réduit les coûts de transition de 176 milliards USD d'ici 2030, créant une forte demande pour des systèmes tolérant la co-combustion de biomasse et les mélanges d'ammoniac vert. Le déploiement mandaté de systèmes de désulfuration des gaz de fumée en Inde affiche déjà une efficacité d'élimination du SO₂ supérieure à 98 %, soulignant l'intérêt économique des rénovations à grande échelle. Le gaz naturel liquéfié n'a pas remplacé le charbon de manière substantielle, de sorte que les propriétaires d'actifs se tournent vers des épurateurs multi-combustibles et des brûleurs à faible teneur en NOx pour se conformer aux normes de plus en plus strictes tout en exploitant les capacités charbon.

L'accélération des capacités cimentières en Afrique subsaharienne crée une demande spécialisée

La croissance rapide des capacités en clinker en Afrique subsaharienne stimule un segment de niche pour le contrôle des particules à haute température. Les fours régionaux contribuent à environ 8 % des émissions mondiales de CO₂, mais peuvent réduire cette empreinte de 40 % en substituant des cendres agricoles dans les mélanges de ciment. Le relancement de Djelfa en Algérie, visant une production annuelle de 1,8 million de tonnes, est typique des nouveaux projets africains spécifiant des filtres en tissu avancés ainsi que des précipitateurs électrostatiques humides et secs pour gérer les défis liés aux panaches détachés et au carbone organique total. Les fournisseurs peuvent bénéficier de marges premium en raison d'enveloppes d'exploitation plus sévères et d'une concurrence locale limitée pour les filtres en tissu à batteries profondes, les épurateurs à gaz acides élevés et les précipitateurs hybrides.

La maintenance prédictive assistée par l'IA réduit les dépenses opérationnelles

L'intelligence artificielle soutient désormais des algorithmes prédictifs qui réduisent de 36 % les coûts d'exploitation du captage de carbone en optimisant la circulation des solvants et la charge des absorbeurs. Des projets pilotes dans le domaine du chauffage, de la ventilation et de la climatisation ont réduit les temps d'arrêt de 75 % et le temps moyen de réparation de 50 % grâce à des diagnostics de pannes auto-apprenants. Les réseaux IoT en temps réel atteignent une précision de 99 % dans les prévisions de température et d'humidité, alimentant des commandes en boucle fermée qui maintiennent les émissions dans les limites autorisées avec une consommation d'énergie minimale. Bien que les charges d'inférence augmentent la demande en énergie des sites, les exploitants acceptent ce compromis car le retour sur investissement survient souvent dans un délai de deux ans grâce aux économies de produits chimiques et aux pénalités évitées. Les fournisseurs qui associent des tableaux de bord d'IA aux garanties matérielles acquièrent une différenciation claire par rapport aux offres traditionnelles axées uniquement sur les équipements.

Analyse de l'impact des contraintes*

| Contrainte | Impact approximatif (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (acier inoxydable, catalyseurs) | -1.2% | Mondial, impact aigu dans les pôles industriels | Court terme (≤ 2 ans) |

| Déclin du pipeline de centrales à charbon dans les économies de l'OCDE | -0.8% | Amérique du Nord et Europe, impact secondaire en Asie développée | Moyen terme (2 à 4 ans) |

| Préoccupations relatives aux PFAS et à la pollution secondaire pour les épurateurs humides | -0.4% | Mondial, attention réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières et la réduction du pipeline de charbon dans l'OCDE compriment les marges des équipements

Les prix de l'acier inoxydable, du platine et du palladium évoluent au gré des perturbations géopolitiques en Russie et en Afrique du Sud, faisant gonfler les coûts de remplacement des catalyseurs qui représentent jusqu'à 60 % des dépenses du cycle de vie de la réduction catalytique sélective. Parallèlement, les États-Unis et l'Europe accélèrent la fermeture des centrales à charbon, réduisant la base adressable pour les installations traditionnelles d'épurateurs et de précipitateurs électrostatiques. Ces facteurs combinés compriment les marges des équipementiers et allongent les cycles de décision des acheteurs. Les fournisseurs réagissent par des achats couverts, des formules alternatives de catalyseurs et en ciblant les régions de croissance où les rénovations liées à la substitution des combustibles maintiennent une demande robuste.

Les préoccupations relatives aux PFAS et à la pollution secondaire mettent à l'épreuve les applications des épurateurs humides

La décision de l'Agence de protection de l'environnement de 2024 de classer le PFOA et le PFOS comme substances dangereuses au titre du CERCLA a soumis les suppresseurs de brume des épurateurs humides à un examen intense. Les régulateurs auditent désormais les flux de rejets à la recherche de composés fluorés persistants qui s'accumulent en aval, contraignant les propriétaires à installer des traitements séparés ou à passer à des épurateurs secs ou en boucle fermée. Des restrictions complémentaires apparaissent en Europe, ce qui incite à la recherche et au développement d'absorbants thermiquement stables et de tours garnies à haute perte de charge qui évitent totalement les PFAS. Malgré la charge de mise en conformité, les exploitants qui adoptent des absorbeurs en boucle fermée de nouvelle génération peuvent pérenniser leurs actifs et réduire leur consommation d'eau, compensant partiellement la prime de capital initiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la désulfuration des gaz de fumée domine dans un contexte d'innovation des filtres

Les systèmes de désulfuration des gaz de fumée ont représenté 38,60 % du marché des systèmes de contrôle de la qualité de l'air en 2025. Les unités humides atteignent une élimination du SO₂ supérieure à 98 % dans les derniers projets en Inde, tandis que les conceptions semi-sèches sont prisées dans les régions où l'eau est rare. Les filtres en tissu et en céramique mènent la croissance avec un TCAC de 5,86 %, favorisés pour leur capture de 99 % des particules et leur tolérance aux flux de gaz jusqu'à 1 800 °C. La taille du marché des systèmes de contrôle de la qualité de l'air pour la filtration devrait se développer régulièrement à mesure que la co-combustion de ciment et de biomasse accroît les charges en particules.

Les gammes de produits évoluent également vers des architectures multi-polluants. Les épurateurs en boucle fermée atténuent les rejets d'eaux de lavage signalés par les ports de l'UE, tandis que les nouvelles variantes de réduction catalytique sélective font descendre le NOx en dessous de 30 ppm, respectant les normes ultra-faibles pour les chaudières prêtes à l'hydrogène. Bien que de moindre valeur, la demande de modules de contrôle du mercure et des composés organiques volatils augmente là où des limites intégrées s'appliquent, renforçant la tendance des fournisseurs vers des trains de réacteurs empilables.

Par composant : la domination du matériel est remise en question par la croissance des logiciels

Le matériel a représenté 67,20 % du chiffre d'affaires de 2025, reflétant le coût des réacteurs, des conduits et des ventilateurs à tirage induit. Cependant, les plateformes d'analyse sont le segment à la croissance la plus rapide avec un TCAC de 7,32 %, car la surveillance prédictive des émissions peut générer des économies de coûts de 50 à 80 % par rapport aux systèmes de surveillance continue des émissions conventionnels sans sacrifier la conformité. Les jumeaux numériques intégrés réduisent les pannes imprévues et alimentent des tableaux de bord de maintenance qui réduisent l'inventaire des pièces.

Les services gagnent également en importance à mesure que les contrats d'exploitation à long terme regroupent les pièces, les garanties de performance et les analyses assistées par l'IA. En conséquence, la part de marché des systèmes de contrôle de la qualité de l'air pour les logiciels et services combinés devrait augmenter chaque année, comprimant la proportion du matériel autonome. Les fournisseurs qui associent des équipements robustes à des analyses en nuage créent des coûts de changement durables pour les propriétaires d'installations.

Par type d'installation : la rénovation gagne du terrain malgré la domination de la nouvelle construction

Les projets de nouvelle construction ont encore fourni 61,30 % du chiffre d'affaires de 2025, alimentés par l'expansion industrielle en Asie et au Moyen-Orient. Pourtant, la part des rénovations croît plus rapidement à un TCAC de 6,55 %, car la mise à niveau d'une chaudière existante nécessite généralement moins de capital et fait face à moins d'obstacles en matière d'autorisation. La conversion charbon-gaz de 246 millions USD de Babcock & Wilcox, couvrant plus de 1 000 MW, illustre l'économie des rénovations : la substitution de combustible combinée aux contrôles des émissions permet à l'installation de se conformer sans remplacement complet.

Les périmètres de rénovation incluent de plus en plus des modules d'ajout de captage de carbone et d'optimisation par l'IA qui n'étaient pas disponibles lors de la mise en service initiale. Les modules réacteurs modulaires minimisent les fenêtres d'arrêt, et les sections de conduits à brides accélèrent les raccordements. Par conséquent, la taille du marché des systèmes de contrôle de la qualité de l'air pour les forfaits de rénovation devrait se rapprocher de celle des nouvelles constructions d'ici la fin de la décennie, notamment dans les installations de l'OCDE soumises à des mandats de prolongation du cycle de vie.

Par application : le leadership de la production d'électricité fait face au défi du ciment

La production d'électricité a représenté 54,40 % des dépenses de 2025 en raison des exigences standardisées de désulfuration des gaz de fumée et de réduction catalytique sélective pour les centrales à charbon et à cycle combiné. Pourtant, la filière ciment enregistre la progression la plus rapide avec un TCAC de 6,88 %, à mesure que l'Afrique subsaharienne et l'Asie du Sud-Est ajoutent des capacités avec des plafonds stricts sur les particules et les gaz acides. Les nouvelles conceptions de fours avec recirculation des gaz de fumée de précalcinateur nécessitent des filtres à manches haute température et des épurateurs secs sur mesure, augmentant les valeurs unitaires.

L'acier, les produits chimiques et la valorisation énergétique des déchets forment un solide second niveau de demande. Par exemple, les générateurs de vapeur exploitent la chaleur des gaz résiduels dans les fours à arc électrique, économisant 22,5 kWh par tonne tout en réduisant les émissions de SO₂ et de poussières. L'installation de valorisation énergétique des déchets de 2 millions de tonnes par an à Dubaï montre également comment la capture multi-polluants s'intègre à l'infrastructure municipale. Cette diversification des utilisations finales élargit les opportunités au-delà des seules entreprises de services aux collectivités.

Analyse géographique

La part de chiffre d'affaires de 42,70 % de l'Asie-Pacifique en 2025 en fait le leader incontesté, avec un TCAC prévu de 6,02 % jusqu'en 2031. La décision de la Chine de maintenir les capacités de centrales à charbon en ligne pour la flexibilité du réseau électrique, tout en co-combustant de la biomasse et de l'ammoniac vert, entraîne une vague de rénovations étendue pour des brûleurs ultra-faibles en NOx et des épurateurs à haute efficacité. Le mandat de désulfuration des gaz de fumée de l'Inde est en bonne voie pour réduire 1,1 million de tonnes de SO₂ annuellement après que les installations récentes ont atteint 98 % d'élimination. À l'échelle régionale, les expansions dans l'acier et le ciment renforcent la demande de filtres en tissu haute température et d'injection de sorbants secs, garantissant un flux de commandes soutenu. Le Japon et la Corée du Sud ajoutent une impulsion technologique en insistant sur les meilleurs facteurs d'émission de leur catégorie, stimulant les investissements en recherche et développement des équipementiers nationaux.

L'Amérique du Nord et l'Europe constituent des marchés de rénovation matures mais dynamiques. La Directive sur les émissions industrielles de l'UE et l'élimination progressive des gaz fluorés propulsent le remplacement des appareillages de commutation classiques et des dépoussiéreurs des centrales à charbon par des appareillages à air propre isolés et des hybrides de réduction catalytique sélective et de captage de carbone. Aux États-Unis, les projets de conversion de capacités reproduisent la substitution de combustible de Babcock & Wilcox, associant des brûleurs à faible teneur en NOx à une surveillance prédictive des émissions pour satisfaire aux permis étatiques sans abandonner les sites existants. Les deux régions donnent la priorité à la maintenance assistée par l'IA et à l'intégration du captage de carbone, générant des contrats de service à haute valeur ajoutée qui compensent une croissance volumique plus faible.

Le Moyen-Orient et l'Afrique présentent le potentiel haussier le plus élevé en dehors de l'Asie. Le complexe de valorisation énergétique des déchets de Dubaï alimente 135 000 foyers tout en démontrant l'intérêt du traitement des gaz de fumée à grande échelle dans les applications de traitement des déchets solides. Les nouveaux entrants du secteur du clinker en Afrique subsaharienne ont besoin de baghouses robustes et de précipitateurs électrostatiques hybrides adaptés aux environnements poussiéreux et à haute teneur en alcalis. L'installation de Djelfa en Algérie, par exemple, prévoit une capacité de 1,8 million de tonnes avec une orientation ciment vert. L'Amérique du Sud est en retard en matière de rigueur réglementaire, mais les projets miniers et métallurgiques intègrent des contrôles du mercure et des gaz acides pour répondre aux attentes des marchés d'exportation, élargissant progressivement la base installée.

Paysage concurrentiel

La concurrence sur le marché des systèmes de contrôle de la qualité de l'air reste modérément fragmentée, ancrée par Mitsubishi Heavy Industries, GE Vernova et Babcock & Wilcox. Ces acteurs établis exploitent leur expertise approfondie en chaudières, turbines et ingénierie de procédés pour vendre de manière croisée des épurateurs, des précipitateurs électrostatiques et des modules de captage de carbone dans le cadre de packages intégrés. La série CO₂MPACT™ de Mitsubishi Heavy Industries propose désormais des modules prêts à l'emploi capturant jusqu'à 200 t de CO₂ par jour et s'articule avec ses turbines à gaz prêtes à l'hydrogène qui nécessitent une combustion à moins de 15 ppm de NOx. GE Vernova renforce l'approvisionnement en combustion de turbines domestiques grâce à son récent acquisition des pièces Woodward, assurant une intégration plus étroite entre les brûleurs et l'équipement d'émission en aval.

La différenciation technologique s'intensifie. Les tableaux de bord d'IA qui prédisent la désactivation des catalyseurs ou la rupture des sacs émergent comme des compléments indispensables plutôt qu'optionnels. L'acquisition en février 2025 de LDX Solutions par ANDRITZ apporte des précipitateurs électrostatiques humides et des oxydeurs thermiques régénératifs, élargissant son offre sur les marchés nord-américains de la pâte à papier et de la valorisation énergétique des déchets. Les spécialistes de moindre envergure se concentrent sur des niches à polluant unique — tels que les absorbants de mercure ou les éliminateurs de brume sans PFAS — poussant les grands acteurs vers des cycles d'innovation plus rapides et des partenariats sélectifs pour combler les lacunes de leur portefeuille.

Les mouvements stratégiques soulignent l'angle de consolidation. Mitsubishi Heavy Industries a affiché un carnet de commandes record de 7 071,2 milliards JPY pour l'exercice 2024, porté par des succès dans les systèmes énergétiques qui regroupent les contrôles d'émissions avec des turbines à haute efficacité. La commande de Duke Energy début 2025 pour jusqu'à 11 turbines à gaz GE illustre comment les entreprises régionales de services aux collectivités lient l'approvisionnement en équipements à la fabrication nationale et aux engagements de décarbonisation. Les marchés financiers récompensent les fournisseurs capables d'associer un matériel éprouvé à des écosystèmes logiciels offrant des économies mesurables sur les dépenses opérationnelles.

Leaders du secteur des systèmes de contrôle de la qualité de l'air

Mitsubishi Heavy Industries (MHPS)

General Electric (GE Vernova)

Babcock & Wilcox

Siemens Energy

Fujian Longking

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ANDRITZ a acquis LDX Solutions, ajoutant des produits de précipitateurs électrostatiques humides et d'oxydeurs thermiques régénératifs pour renforcer sa présence dans les technologies environnementales en Amérique du Nord.

- Septembre 2024 : Babcock & Wilcox a obtenu des travaux d'ingénierie de base (FEED) pour la première installation de valorisation énergétique des déchets du Canada avec captage complet du carbone en Alberta.

- Août 2024 : Mitsubishi Heavy Industries et Taiwan Fertilizer ont signé un protocole d'accord pour construire une chaîne de carburant ammoniac afin d'atteindre des objectifs de neutralité carbone.

- Juillet 2024 : ANDRITZ a remporté le contrat pour concevoir une unité de captage de carbone pour l'installation de valorisation énergétique des déchets finlandaise de Westenergy, visant le captage intégral des gaz de fumée pour la production de carburant électronique.

Portée du rapport mondial sur le marché des systèmes de contrôle de la qualité de l'air

Le rapport sur le marché des systèmes de contrôle de la qualité de l'air inclut :

| Précipitateurs électrostatiques (secs et humides) |

| Désulfuration des gaz de fumée (humide, sèche, semi-sèche) |

| Épurateurs (humides, secs, marins) |

| Réduction catalytique sélective et non catalytique |

| Filtres en tissu/céramique |

| Unités de contrôle du mercure et des composés organiques volatils |

| Matériel (réacteurs, conduits, ventilateurs) |

| Logiciels et analyses |

| Services (exploitation et maintenance, rénovation) |

| Nouvelle construction |

| Rénovation/Mise à niveau |

| Production d'électricité |

| Ciment |

| Fer et acier |

| Produits chimiques et pétrochimiques |

| Pâte à papier et papier |

| Valorisation énergétique des déchets |

| Autres (verre, mines, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Précipitateurs électrostatiques (secs et humides) | |

| Désulfuration des gaz de fumée (humide, sèche, semi-sèche) | ||

| Épurateurs (humides, secs, marins) | ||

| Réduction catalytique sélective et non catalytique | ||

| Filtres en tissu/céramique | ||

| Unités de contrôle du mercure et des composés organiques volatils | ||

| Par composant | Matériel (réacteurs, conduits, ventilateurs) | |

| Logiciels et analyses | ||

| Services (exploitation et maintenance, rénovation) | ||

| Par type d'installation | Nouvelle construction | |

| Rénovation/Mise à niveau | ||

| Par application | Production d'électricité | |

| Ciment | ||

| Fer et acier | ||

| Produits chimiques et pétrochimiques | ||

| Pâte à papier et papier | ||

| Valorisation énergétique des déchets | ||

| Autres (verre, mines, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de contrôle de la qualité de l'air ?

Le marché a atteint 113,75 milliards USD en 2026 et devrait grimper à 148,46 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des systèmes de contrôle de la qualité de l'air ?

Les filtres en tissu et en céramique mènent la croissance avec un TCAC de 5,86 % jusqu'en 2031 en raison de leur capture à 99 % des particules et de leur tolérance aux hautes températures.

Pourquoi l'Asie-Pacifique est-elle la région phare pour les systèmes de contrôle de la qualité de l'air ?

L'Asie-Pacifique détient 42,70 % de la part de marché parce que la Chine et l'Inde mènent des programmes de rénovation à grande échelle et de nouvelles installations pour se conformer aux limites d'émissions strictes.

Comment l'IA et les analyses influencent-elles le secteur des systèmes de contrôle de la qualité de l'air ?

La maintenance prédictive assistée par l'IA réduit les dépenses opérationnelles jusqu'à 36 % dans les unités de captage de carbone et les temps d'arrêt de 75 % dans les applications de chauffage, ventilation et climatisation.

Quelles sont les principales contraintes affectant la croissance du marché ?

La volatilité des prix de l'acier inoxydable et des catalyseurs aux métaux précieux, ainsi que le contrôle réglementaire des PFAS dans les épurateurs humides, exercent une pression sur les marges et compliquent les décisions d'investissement en capital.

Quelles entreprises occupent des positions significatives sur le marché ?

Mitsubishi Heavy Industries, GE Vernova et Babcock & Wilcox figurent parmi les principaux acteurs, ANDRITZ renforçant sa présence par des acquisitions.

Dernière mise à jour de la page le: