Taille et parts du marché des solutions de contrôle de la pollution atmosphérique industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.18 Milliards de dollars |

| Taille du Marché (2031) | 116.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de contrôle de la pollution atmosphérique industrielle par Mordor Intelligence

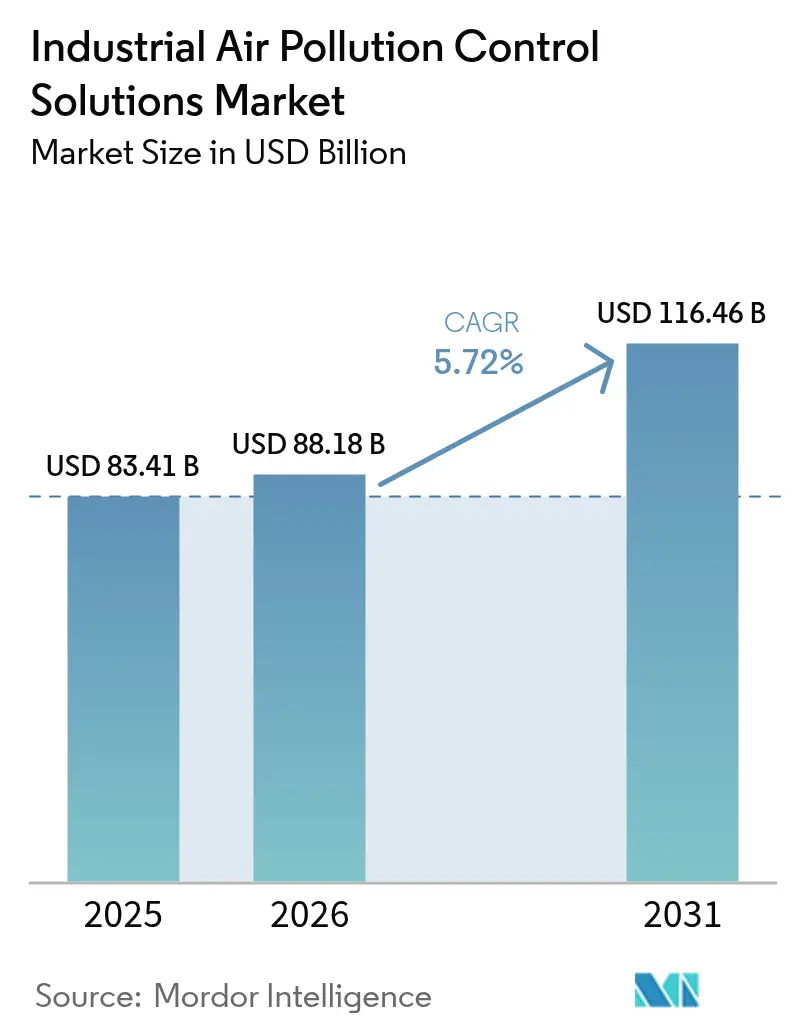

La taille du marché des solutions de contrôle de la pollution atmosphérique industrielle devrait passer de 83,41 milliards USD en 2025 à 88,18 milliards USD en 2026 et est prévue pour atteindre 116,46 milliards USD d'ici 2031, à un TCAC de 5,72 % sur la période 2026-2031.

La dynamique du marché est ancrée dans un resserrement synchronisé des politiques réglementaires, notamment en Asie-Pacifique, en Amérique du Nord et en Europe, ainsi que dans la diffusion rapide de technologies hybrides combinant la réduction des particules, des oxydes de soufre et des oxydes d'azote au sein d'une empreinte unique. Les grands projets de modernisation des centrales électriques, le développement d'actifs de valorisation énergétique des déchets et l'adoption croissante de plateformes d'optimisation assistées par IA ont conjugué leurs effets pour accélérer les dépenses en capital, tandis que des équipements modulaires permettent aux utilisateurs industriels de moindre envergure de se conformer aux normes sans interruptions prolongées. En parallèle, les clusters industriels à émissions nettes nulles passent de mises à niveau portant sur un seul polluant à des solutions intégrées de contrôle des émissions, accélérant ainsi la demande de remplacement des équipements vieillissants. Ces évolutions, conjuguées à un nombre croissant de contrats de service de maintenance prédictive, confèrent au marché des solutions de contrôle de la pollution atmosphérique industrielle une trajectoire de croissance pluriannuelle stable, malgré les variations cycliques de la production dans les industries lourdes.

Principaux enseignements du rapport

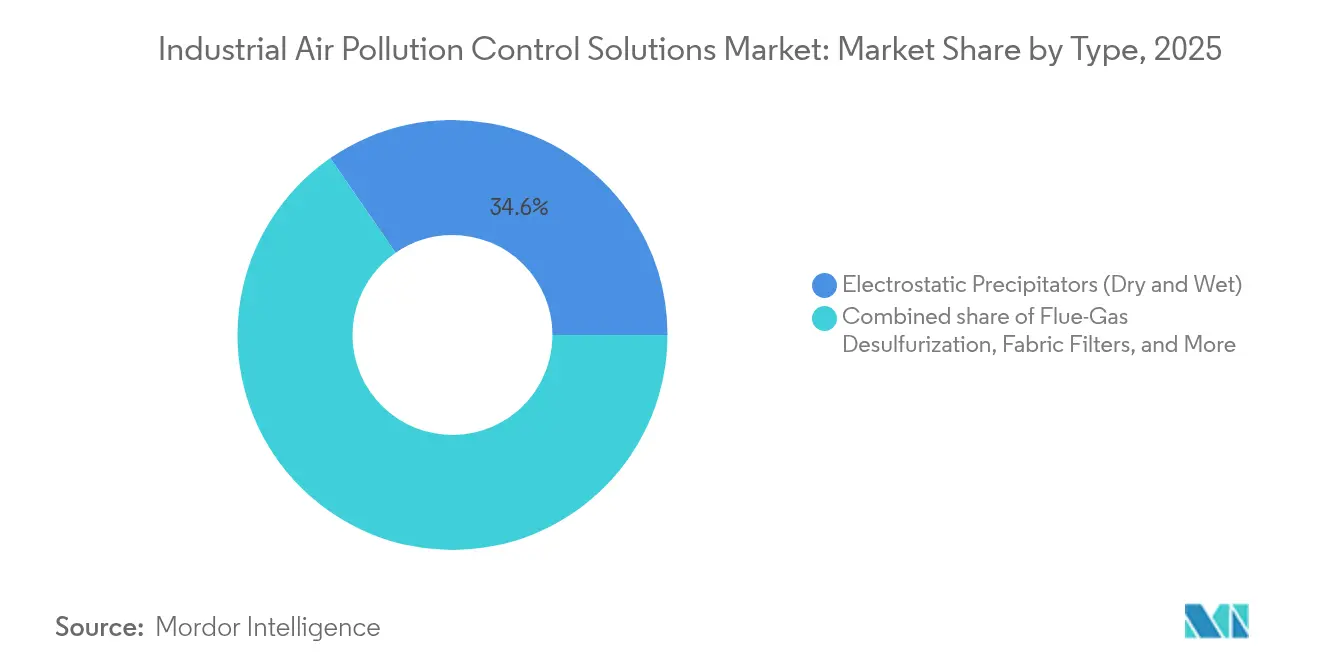

- Par technologie, les précipitateurs électrostatiques détenaient 34,62 % de la part de marché des solutions de contrôle de la pollution atmosphérique industrielle en 2025, tandis que les systèmes de réduction catalytique sélective devraient dépasser l'ensemble du secteur avec un TCAC de 7,79 % jusqu'en 2031.

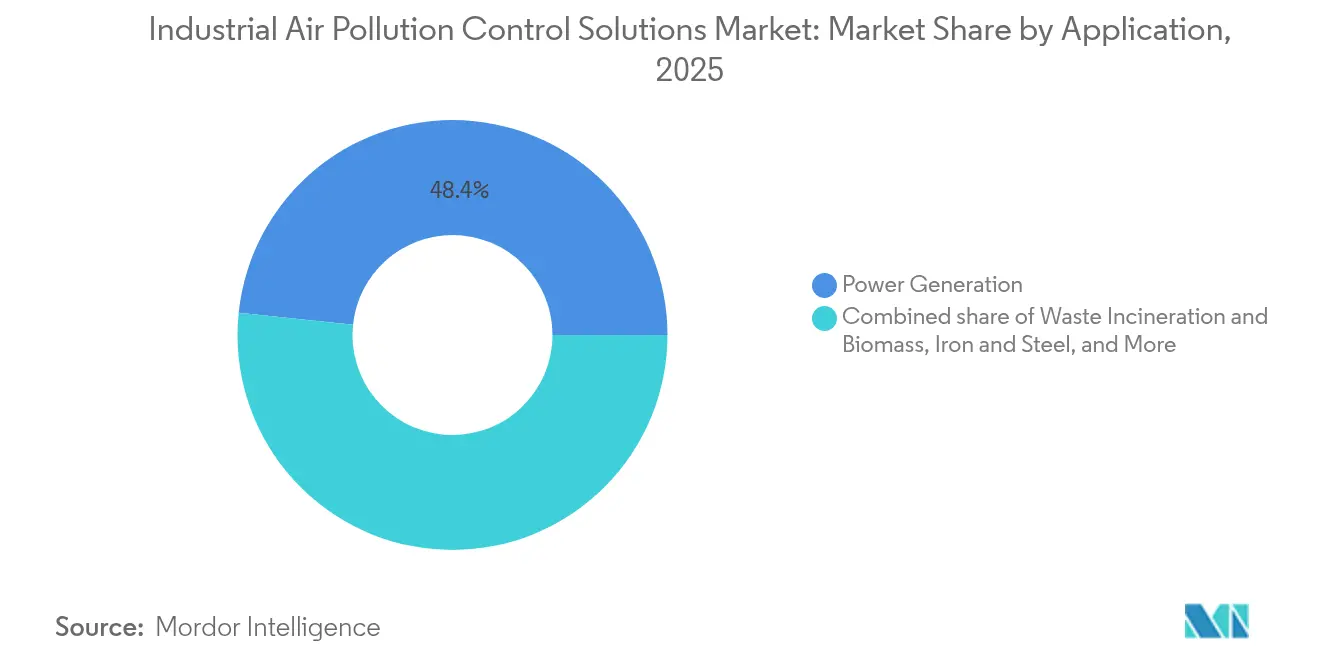

- Par application, la production d'énergie représentait 48,35 % de la demande du marché des solutions de contrôle de la pollution atmosphérique industrielle en 2025, tandis que les unités de valorisation énergétique des déchets et de biomasse devraient se développer à un TCAC de 7,12 % durant la période 2026-2031.

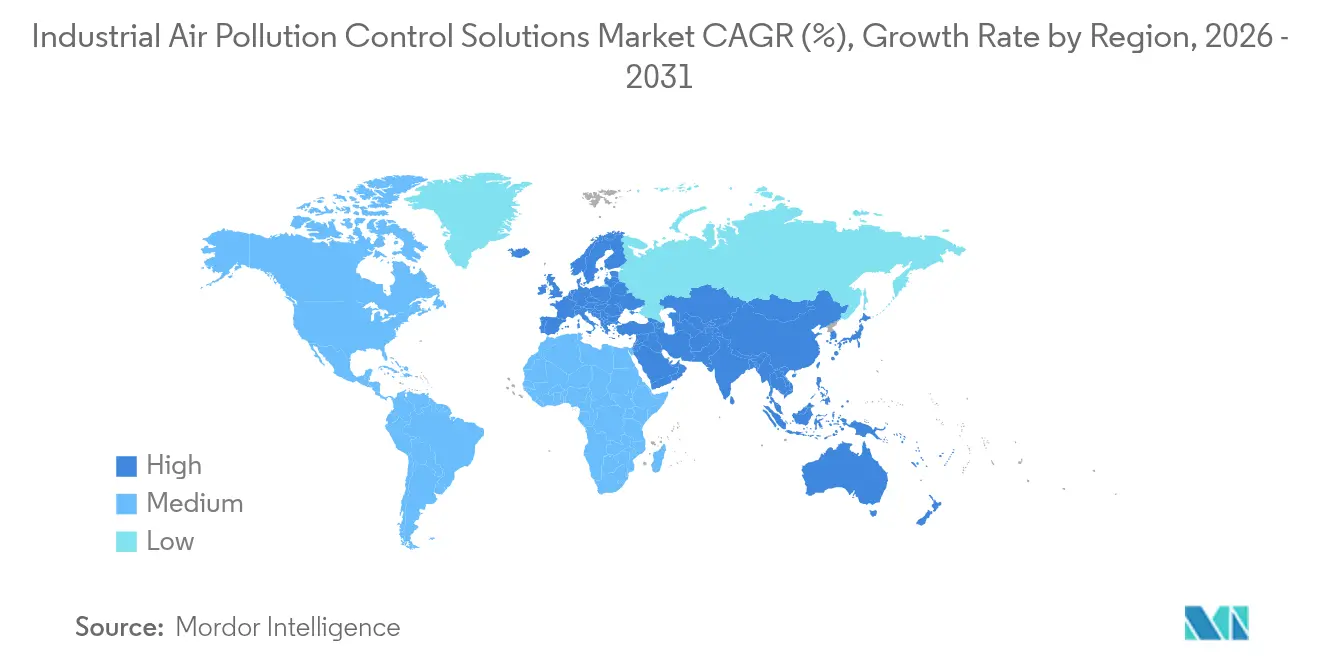

- Par géographie, l'Asie-Pacifique représentait 48,70 % du marché des solutions de contrôle de la pollution atmosphérique industrielle en 2025 et devrait progresser à un TCAC de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des solutions de contrôle de la pollution atmosphérique industrielle

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | |

|---|---|---|---|

| Réglementation plus stricte sur les émissions dans de multiples secteurs | +1.8% | Mondiale, avec un impact concentré dans l'UE, l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Sensibilisation croissante à la santé publique dans les économies émergentes | +1.2% | Cœur de l'APAC, avec des répercussions au Moyen-Orient et en Afrique et en Amérique latine | Moyen terme (2-4 ans) |

| Gains d'efficacité grâce aux catalyseurs de nouvelle génération et aux jumeaux numériques | +0.9% | Mondiale, avec une adoption précoce en Amérique du Nord et en Europe du Nord | Moyen terme (2-4 ans) |

| Poursuite du développement des centrales charbon-gaz et des installations de valorisation énergétique des déchets en APAC | +1.1% | APAC, notamment la Chine, l'Inde et les pays de l'ASEAN | Long terme (≥ 4 ans) |

| La maintenance prédictive pilotée par IA réduit le risque de non-conformité | +0.6% | Mondiale, avec une adoption premium sur les marchés développés | Moyen terme (2-4 ans) |

| Les clusters industriels à émissions nettes nulles adoptent des solutions modulaires de contrôle de la pollution atmosphérique | +0.7% | Amérique du Nord, UE, avec des projets pilotes en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation plus stricte sur les émissions dans de multiples secteurs

La directive révisée de l'Union européenne sur les émissions industrielles est entrée en vigueur en août 2024, obligeant les sites industriels à réduire les principaux polluants jusqu'à 40 % par rapport aux niveaux de 2020. Un resserrement parallèle aux États-Unis cible désormais des réductions plus profondes des NOx provenant des nouvelles turbines fixes, avec des projets de réglementation visant à éliminer 2 659 tonnes de NOx par an d'ici 2032. La convergence entre les seuils de l'UE et des États-Unis crée un plancher de conformité mondial de facto qui stimule les commandes anticipées de réacteurs de réduction catalytique sélective à haute sélectivité, de systèmes de précipitateurs électrostatiques humides et de modules hybrides. L'application de ces normes est tout aussi visible en Asie : le régime d'autorisation élargi de la Corée du Sud couvre désormais 1 013 installations industrielles, contre 400 il y a quatre ans, contribuant à des niveaux records de PM2,5 nationaux en 2024(1)Anadolu Agency, "What's Behind South Korea's Air Quality Breakthrough?," aa.com.tr. Les opérateurs du secteur du ciment et de l'acier ont réagi en regroupant les contrôles du soufre, de l'azote et des poussières dans des contrats EPC (ingénierie, approvisionnement et construction) uniques, signalant un net abandon des modernisations fragmentées. Collectivement, ces mesures élargissent le bassin adressable d'installations et accélèrent les dépenses vers la première partie de la fenêtre de prévision.

Sensibilisation croissante à la santé publique dans les économies émergentes

Le Programme national pour un air pur de l'Inde vise désormais une réduction de 40 % des particules dans plus de 100 villes d'ici 2026, un objectif soutenu par un marché des technologies environnementales d'une valeur de 23 milliards USD et en expansion à un rythme annuel de 7,5 %(2)Département du commerce des États-Unis, "Inde – Technologie environnementale," trade.gov. La Thaïlande a suivi avec l'approbation au niveau du conseil des ministres d'un projet de loi dédié à la gestion de la qualité de l'air en 2024. Des études d'économie de la santé en Chine suggèrent que des contrôles plus stricts des particules pourraient éviter 218 000 décès prématurés d'ici 2030, alimentant le soutien local aux investissements de traitement en bout de chaîne. Les acheteurs d'entreprises captent également des avantages tangibles en matière de productivité ; les capteurs installés dans les zones industrielles indiquent qu'une réduction de 10 µg/m³ de PM2,5 augmente suffisamment la production des travailleurs pour ajouter 1 % à la rentabilité au niveau de l'usine, une constatation qui a fait évoluer les discussions des conseils d'administration de la question du risque de conformité vers l'amélioration des marges. Les mécanismes de tarification du carbone à Singapour et en Indonésie intègrent ces bénéfices sanitaires dans les bilans des systèmes d'échange de quotas d'émissions, transformant un air plus pur en un actif négociable, élargissant ainsi davantage le marché des solutions de contrôle de la pollution atmosphérique industrielle.

Gains d'efficacité grâce aux catalyseurs de nouvelle génération et aux jumeaux numériques

Le catalyseur METEOR de CORMETECH réduit simultanément les émissions de NOx, de CO, de COV et de THC dans le même boîtier, marquant un changement radical dans la réduction multi-polluants. Des jumeaux numériques pilotés par IA sont désormais associés aux réacteurs de réduction catalytique sélective et aux précipitateurs électrostatiques pour optimiser l'alimentation électrique, le rappel des électrodes et le flux d'ammoniac, réduisant souvent la consommation d'énergie de 8 à 12 % tout en maintenant les concentrations en sortie en dessous des seuils réglementés. Des essais pilotes sur des navires de haute mer démontrent une surveillance prédictive en temps réel qui signale les écarts avant qu'ils ne déclenchent des violations réglementaires. Sur le front des particules, les précipitateurs électrostatiques à redresseur intégré commuté atteignent une concentration de poussières en sortie de 0,5 mg/Nm³, tandis que les contrôleurs à impulsions jet adaptatifs prolongent la durée de vie des sacs filtrants de 30 %. Des filtres catalytiques à haute température qui récupèrent la chaleur résiduelle émergent désormais dans les secteurs de la chimie et de la métallurgie des métaux non ferreux, faisant basculer le calcul des coûts de la pure conformité vers un retour sur investissement énergétique positif. Ces avancées en matière de performances convainquent les opérateurs disposant de budgets de réduction stricts de migrer des dispositifs mono-polluants vers des systèmes intégrés, augmentant ainsi le chiffre d'affaires moyen par projet pour les fabricants d'équipements.

Poursuite du développement des centrales charbon-gaz et des installations de valorisation énergétique des déchets en APAC

La Chine a annoncé des incitations financières renforcées pour les centrales à charbon qui réduisent l'intensité de leurs émissions de 20 % d'ici 2025 et de 50 % d'ici 2027, garantissant ainsi un pipeline de modernisation pluriannuel. La région accueille également la plus grande unité de captage et stockage du CO₂ (CCUS) au monde dans le secteur du ciment à combustion de oxy-carburant, désormais opérationnelle à pleine capacité et démontrant un taux de capture de CO₂ de 95 %. La demande parallèle provient de conversions charbon-gaz d'une valeur de 246 millions USD, telles que le projet nord-américain de Babcock & Wilcox qui utilise toujours des lits de catalyseurs approvisionnés en APAC. Les pays de l'ASEAN ajoutent de l'élan grâce à des mandats croissants en matière d'énergie issue des déchets, exigeant des émissions ultra-faibles de dioxines, de NOx et de gaz acides dans les nouveaux incinérateurs. Compte tenu de la diversité des combustibles, les opérateurs spécifient de plus en plus des équipements modulaires avec capacité de dérivation, un créneau dans lequel le marché des solutions de contrôle de la pollution atmosphérique industrielle compte peu d'acteurs établis et présente un fort potentiel de marge.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des installations avancées de contrôle de la pollution atmosphérique | -1.4% | Mondial, avec un impact aigu sur les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Mise à la retraite des actifs au charbon sur les marchés de l'OCDE | -0.8% | Amérique du Nord, UE, avec un impact sélectif en APAC développée | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en vanadium et autres matériaux catalytiques | -0.6% | Mondial, avec un impact concentré sur les déploiements de systèmes de réduction catalytique sélective | Court terme (≤ 2 ans) |

| L'évolution vers la réduction en cours de procédé réduit la demande de traitement en bout de chaîne | -0.5% | Mondial, avec une adoption précoce dans les secteurs de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des installations avancées de contrôle de la pollution atmosphérique

Les modernisations complètes peuvent atteindre 50 à 200 millions USD par site, les dépenses en absorbants, réactifs et électricité augmentant les coûts d'exploitation annuels de 10 à 15 %. Les systèmes de réduction catalytique sélective premium intégrant des logiciels de jumeaux numériques sont tarifés 30 à 40 % au-dessus des unités existantes, les rendant hors de portée pour de nombreuses fonderies et usines de céramique de taille intermédiaire. Les lacunes de financement dans les pays en développement prolongent ainsi les cycles de remplacement des équipements. Le secteur se tourne vers des modules préfabriqués et des modèles de location-exploitation-transfert, mais les contraintes en capital réduisent tout de même d'environ 1,5 point de pourcentage le TCAC par ailleurs adressable. Les garanties de prêts publics-privés, telles que le package du Projet Tundra du Département de l'énergie des États-Unis d'un montant de 77 millions USD, aident à conclure de grandes opérations avec les services publics, mais les petites entreprises restent insuffisamment desservies(3)Département de l'énergie des États-Unis, "Évaluation environnementale finale du Projet Tundra," netl.doe.gov. Tant que le financement adossé aux actifs ne sera pas courant, le marché des solutions de contrôle de la pollution atmosphérique industrielle restera en deçà de son potentiel de demande théorique dans les régions sensibles aux coûts.

Mise à la retraite des actifs au charbon sur les marchés de l'OCDE

L'Administration de l'information sur l'énergie des États-Unis rapporte que 9,5 % de la capacité nationale au charbon a opté pour la mise à la retraite plutôt que d'investir dans des modernisations relatives au mercure et aux substances toxiques après 2024(4)Administration de l'information sur l'énergie des États-Unis, "Stratégies de conformité des exploitants de centrales électriques au charbon," eia.gov. L'Europe affiche le même schéma, les prix du carbone poussant les unités plus anciennes hors du réseau. Chaque gigawatt de capacité fermée efface environ 25 à 45 millions USD de commandes potentielles d'équipements de contrôle, réduisant directement les revenus adressables. Cela dit, les parcs restants s'engagent souvent dans des rénovations plus importantes et multi-polluants pour obtenir des prolongations de licence, compensant partiellement la perte de volumes. Certains services publics adoptent des stratégies hybrides — co-combustion de biomasse ou d'hydrogène — nécessitant ainsi de nouveaux filtres catalytiques capables de fonctionner sur des plages de températures plus larges. Les prestataires de services monétisent également le déclassement, le traitement des résidus et les travaux de transfert d'actifs, amortissant la baisse mais ne remplaçant pas pleinement le pipeline de projets nouveaux perdu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes de réduction catalytique sélective accélèrent l'adoption multi-polluants

Les précipitateurs électrostatiques représentaient une part de marché des solutions de contrôle de la pollution atmosphérique industrielle de 34,62 % en 2025, confirmant leur statut de référence en matière d'élimination des particules. Tandis que les activités de remplacement des alimentations haute fréquence et des redresseurs intégrés commutés maintiennent à jour le parc installé, les feux des projecteurs de la croissance se sont déplacés vers les systèmes de réduction catalytique sélective, qui progressent à un TCAC de 7,79 % en réponse aux réductions des plafonds de NOx en Chine, dans l'UE et dans plusieurs États américains. Les fournisseurs se différencient grâce à des formulations vanadium-titane améliorées qui résistent à des charges plus élevées en soufre et en poussières, réduisant les fuites d'ammoniac et les cycles de maintenance. Les unités hybrides qui couplent des réacteurs de réduction catalytique sélective en amont des étapes de précipitateurs électrostatiques humides réduisent l'empreinte totale jusqu'à 25 %, un avantage décisif dans les usines disposant de peu d'espace disponible. Les filtres à manches continuent de gagner des parts dans les fours à ciment et les fonderies de plomb secondaire cherchant des limites de particules inférieures à 5 mg/Nm³, tandis que les modernisations de désulfuration des gaz de fumée restent indispensables pour les vieilles chaudières à charbon. La filtration catalytique avancée, capable de traiter les poussières, le SO₂ et les NOx en un seul passage, illustre la marche du marché vers des conceptions intégrées et soutient la hausse du prix moyen par mégawatt de capacité.

La taille du marché des solutions de contrôle de la pollution atmosphérique industrielle pour les seuls équipements de réduction catalytique sélective devrait passer de 25,22 milliards USD en 2026 à 36,69 milliards USD d'ici 2031, reflétant à la fois la demande de nouvelles constructions et le remplacement en fin de vie dans les centrales électriques et les raffineries pétrochimiques. Parallèlement, les systèmes d'injection de charbon actif et de dosage d'absorbants secs connaissent une reprise dans les modernisations de contrôle du mercure, bien qu'à partir d'une base plus faible. Les oxydateurs à plasma et UV restent des créneaux de niche mais se développent dans les usines de semi-conducteurs et les flux spécialisés de COV où les oxydateurs thermiques conventionnels risqueraient de contaminer les produits. Collectivement, ces tendances technologiques soulignent un passage de l'optimisation mono-polluant vers une réduction globale des émissions, positionnant les fournisseurs disposant de larges portefeuilles pour une part supérieure du portefeuille client sur l'ensemble des comptes clients.

Par application : les installations de valorisation énergétique des déchets dépassent la production d'énergie traditionnelle

La production d'énergie représentait 48,35 % de la demande du marché des solutions de contrôle de la pollution atmosphérique industrielle en 2025, grâce à la prédominance continue du charbon et du lignite dans de nombreux réseaux électriques nationaux. La modernisation de la désulfuration des gaz de fumée et l'ajout de couches catalytiques à l'intérieur des réseaux de réduction catalytique sélective existants constituent l'essentiel des commandes à court terme. Pourtant, le créneau à la croissance la plus rapide réside dans la valorisation énergétique des déchets et la combustion de biomasse, qui devrait se développer à un TCAC de 7,12 % jusqu'en 2031, alors que les municipalités se tournent vers des cadres d'économie circulaire. Les lignes modernes d'incinérateurs de déchets nécessitent un contrôle simultané des dioxines, des métaux lourds, des gaz acides et des oxydes d'azote, ce qui en fait un terrain fertile pour les chaînes de filtres catalytiques hybrides fusionnant la capture des poussières, des gaz acides et des NOx dans une seule unité verticale.

La taille du marché des solutions de contrôle de la pollution atmosphérique industrielle pour le segment de la valorisation énergétique des déchets devrait passer de 9,75 milliards USD en 2026 à 13,75 milliards USD d'ici 2031. Les fours à ciment et à chaux adoptent la combustion à oxy-carburant avec capture post-combustion du CO₂, nécessitant des tissus de filtre à manches ultra-robustes et des métaux de laveurs humides résistant aux conditions acides. Les complexes sidérurgiques expérimentant des procédés de réduction directe du fer à base d'hydrogène nécessitent une filtration catalytique à haute température plutôt que des filtres à manches conventionnels. Les opérateurs chimiques et pétrochimiques, confrontés à de larges spectres de polluants, demandent de plus en plus des chambres de combustion secondaire modulaires combinées à des étapes de finition par réduction catalytique sélective et précipitateurs électrostatiques humides. Ces évolutions diversifient la base de clients et atténuent la dépendance aux grands projets charbonniers.

Analyse géographique

L'Asie-Pacifique représente 48,70 % du chiffre d'affaires du marché des solutions de contrôle de la pollution atmosphérique industrielle en 2025 et maintient la trajectoire la plus prononcée avec un TCAC de 6,18 % jusqu'en 2031. Les incitations fiscales de Pékin pour des réductions de 50 % de l'intensité des émissions de charbon d'ici 2027, le secteur des technologies environnementales de l'Inde d'une valeur de 23 milliards USD se développant à 7,5 % par an, et la répression réussie des PM2,5 en Corée du Sud stimulent la demande globale. La feuille de route de transformation verte du Japon canalise les capitaux vers les modernisations dans les secteurs de l'acier, de la chimie et du ciment, tandis que les cadres de tarification du carbone de l'ASEAN transforment les limites d'émissions en passifs financiers que les opérateurs industriels doivent couvrir par des mises à niveau rapides des équipements. La région accueille également le plus grand pipeline de nouvelles installations de valorisation énergétique des déchets, intensifiant la demande de systèmes hybrides intégrés.

L'Amérique du Nord représente un marché mature mais rentable, centré sur les mises à niveau d'équipements et les contrats de service de cycle de vie. Les normes fédérales proposées sur les NOx pour les turbines et les importantes conversions charbon-gaz soutiennent un flux de commandes de réduction catalytique sélective, de filtres à manches et de laveurs humides. Les grandes modernisations de CCUS, telles que le projet Tundra d'une valeur de 77 millions USD, élargissent davantage le périmètre des solutions intégrées. Les crédits fiscaux canadiens pour la capture du carbone poussent les cimenteries et les usines d'engrais vers des précipitateurs électrostatiques humides à haute capacité et des filtres catalytiques hybrides. Les corridors industriels en pleine expansion du Mexique présentent des poches de demande pour des systèmes d'injection d'absorbants secs rentables.

L'Europe maintient son avant-garde politique à travers la directive sur les émissions industrielles de 2024, étendant sa couverture à l'exploitation minière des métaux et à la production de batteries. Les cimenteries allemandes pilotant des unités de capture de CO₂ à 95 % et les installations de valorisation énergétique des déchets finlandaises spécifiant une capture complète du carbone de flux soulignent l'appétit de la région pour des solutions hybrides de pointe. L'Amérique du Sud voit émerger des commandes de producteurs brésiliens d'acier et de ciment, tandis que la demande au Moyen-Orient et en Afrique se concentre sur le conditionnement des gaz de fumée pour les installations de raffinage et de traitement du gaz, y compris la modernisation du dispositif de lavage du CO₂ à la centrale électrique de Duvha en Afrique du Sud.

Paysage concurrentiel

Le marché des solutions de contrôle de la pollution atmosphérique industrielle est modérément fragmenté : environ 10 fournisseurs mondiaux couvrent 60 à 65 % de la capacité installée, tandis que des dizaines de spécialistes régionaux subsistent. La consolidation s'est accélérée en 2025 lorsque ANDRITZ a finalisé l'acquisition de LDX Solutions pour environ 100 millions USD, ajoutant des lignes de précipitateurs électrostatiques humides et d'oxydateurs régénératifs thermiques et renforçant ses accréditations de guichet unique. La maîtrise des systèmes hybrides différencie les leaders ; le catalyseur METEOR de CORMETECH traite quatre polluants simultanément, tandis que les éléments de filtres catalytiques de Dürr combinent la capture de poussières avec les fonctions de déNOx et de déSOx. La numérisation est le second champ de bataille : les fournisseurs équipent les filtres à manches et les unités de réduction catalytique sélective de contrôleurs IA qui réduisent la consommation d'énergie et prédisent la défaillance des sacs filtrants, fidélisant ainsi les clients grâce à des abonnements logiciels récurrents.

Des opportunités de croissance dans des espaces inexploités émergent autour des modules préfabriqués pour les parcs industriels à émissions nettes nulles. Le Forum économique mondial a répertorié 20 clusters cherchant des solutions intégrées, un créneau où les modèles flexibles de location-exploitation l'emportent sur les appels d'offres EPC traditionnels(6)Forum économique mondial, "Transition des clusters industriels," weforum.org. Des acteurs émergents de Corée du Sud et du Japon explorent des purificateurs électrostatiques sans filtre pour les particules ultrafines, offrant des alternatives sans maintenance dans des environnements intérieurs et industriels de niche. Dans le même temps, les stratégies à forte composante de services gagnent du terrain : les fabricants d'équipements d'origine garantissent les performances des cheminées, fournissent les réactifs et gèrent la couche de données, générant des flux de revenus récurrents qui lissent la volatilité des revenus. Face aux fluctuations des coûts des intrants en vanadium et en éléments de terres rares, certaines entreprises de catalyseurs forgent des alliances d'approvisionnement avec des exploitants miniers en amont pour assurer la stabilité des prix et préserver les marges.

Leaders du secteur des solutions de contrôle de la pollution atmosphérique industrielle

Mitsubishi Hitachi Power Systems Ltd

Thermax Ltd

Babcock & Wilcox Enterprises Inc

General Electric Company

Fujian Longking Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ANDRITZ a acquis LDX Solutions pour environ 100 millions USD, ajoutant des technologies de précipitateurs électrostatiques humides et d'oxydateurs thermiques régénératifs pour renforcer son portefeuille de technologies environnementales et améliorer ses capacités de réduction des émissions sur les marchés nord-américains.

- Janvier 2025 : Rensa Filtration a finalisé l'acquisition de Air Filtration Co. Inc., un fabricant et distributeur de produits de filtration de l'air pour les secteurs de la peinture et de la finition, incluant des installations de production en Californie et en Iowa, afin d'étendre ses capacités de filtration de l'air.

- Décembre 2024 : Trane Technologies a acquis BrainBox AI, un spécialiste des solutions d'efficacité énergétique pour bâtiments intelligents et systèmes de chauffage, ventilation et climatisation, afin d'améliorer ses offres en matière de technologies écoénergétiques essentielles à l'amélioration de la qualité de l'air et à la réduction de la pollution atmosphérique industrielle.

- Novembre 2024 : Fuel Tech a obtenu 2 millions USD de commandes mondiales de contrôle de la pollution atmosphérique aux États-Unis, en Europe et en Asie du Sud-Est, comprenant des systèmes de réduction catalytique sélective avec distribution de réactifs UDI et des démonstrations de technologie de réduction non catalytique sélective pour des unités alimentées à la biomasse, avec des livraisons prévues jusqu'au troisième trimestre 2025.

Portée du rapport mondial sur le marché des solutions de contrôle de la pollution atmosphérique industrielle

Le rapport sur le marché des solutions de contrôle de la pollution atmosphérique industrielle comprend :

| Précipitateurs électrostatiques (secs et humides) |

| Désulfuration des gaz de fumée (humide, sèche, semi-sèche) |

| Réduction catalytique sélective (RCS) et dénitrification |

| Filtres à manches (filtre à sacs, filtre à cartouche) |

| Systèmes hybrides et multi-polluants |

| Injection de charbon actif et d'absorbants |

| Autres (oxydateurs, UV, plasma) |

| Production d'énergie |

| Ciment et chaux |

| Fer et acier |

| Produits chimiques et pétrochimie |

| Incinération des déchets et biomasse |

| Pâte à papier et papier |

| Autres (produits pharmaceutiques, alimentation et boissons) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Précipitateurs électrostatiques (secs et humides) | |

| Désulfuration des gaz de fumée (humide, sèche, semi-sèche) | ||

| Réduction catalytique sélective (RCS) et dénitrification | ||

| Filtres à manches (filtre à sacs, filtre à cartouche) | ||

| Systèmes hybrides et multi-polluants | ||

| Injection de charbon actif et d'absorbants | ||

| Autres (oxydateurs, UV, plasma) | ||

| Par application | Production d'énergie | |

| Ciment et chaux | ||

| Fer et acier | ||

| Produits chimiques et pétrochimie | ||

| Incinération des déchets et biomasse | ||

| Pâte à papier et papier | ||

| Autres (produits pharmaceutiques, alimentation et boissons) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des solutions de contrôle de la pollution atmosphérique industrielle ?

Le marché était évalué à 88,18 milliards USD en 2026 et devrait atteindre 116,46 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des solutions de contrôle de la pollution atmosphérique industrielle ?

Les installations de valorisation énergétique des déchets et de biomasse constituent l'application en expansion la plus rapide, progressant à un TCAC de 7,12 % sur la période 2026-2031.

Pourquoi les systèmes de réduction catalytique sélective gagnent-ils des parts de marché ?

La demande de réduction catalytique sélective augmente parce que les limites mondiales de NOx se resserrent et que les nouvelles formulations de catalyseurs permettent désormais la réduction multi-polluants, propulsant le segment à un TCAC de 7,79 %.

Quelle est l'importance de l'Asie-Pacifique pour la croissance future ?

L'Asie-Pacifique représente déjà 48,70 % du chiffre d'affaires mondial et devrait croître à un rythme annuel de 6,18 %, portée par les programmes de modernisation chinois, indiens et de l'ASEAN.

Quel est le principal obstacle à l'adoption plus large des technologies avancées de contrôle des émissions ?

Les coûts d'investissement initiaux et les coûts d'exploitation élevés, notamment pour les unités hybrides intégrées, demeurent le principal obstacle à l'adoption, réduisant le TCAC du marché d'environ 1,4 point de pourcentage.

Comment la numérisation remodèle-t-elle le paysage concurrentiel ?

La maintenance prédictive pilotée par IA et l'optimisation par jumeaux numériques réduisent les coûts énergétiques et prolongent la durée de vie des composants, conférant aux fournisseurs dotés d'offres logicielles solides un avantage concurrentiel durable.

Dernière mise à jour de la page le: