Taille et Part du Marché des Armes Hypersoniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

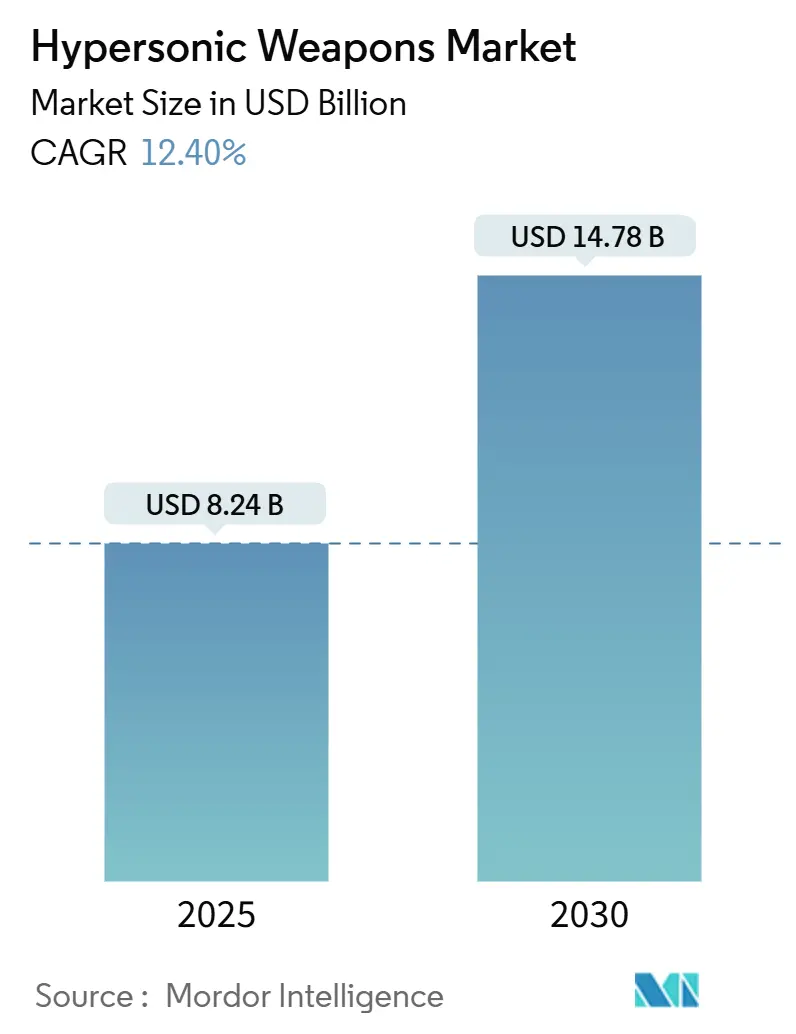

| Taille du Marché (2025) | 8.24 Milliards de dollars |

| Taille du Marché (2030) | 14.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.40% CAGR |

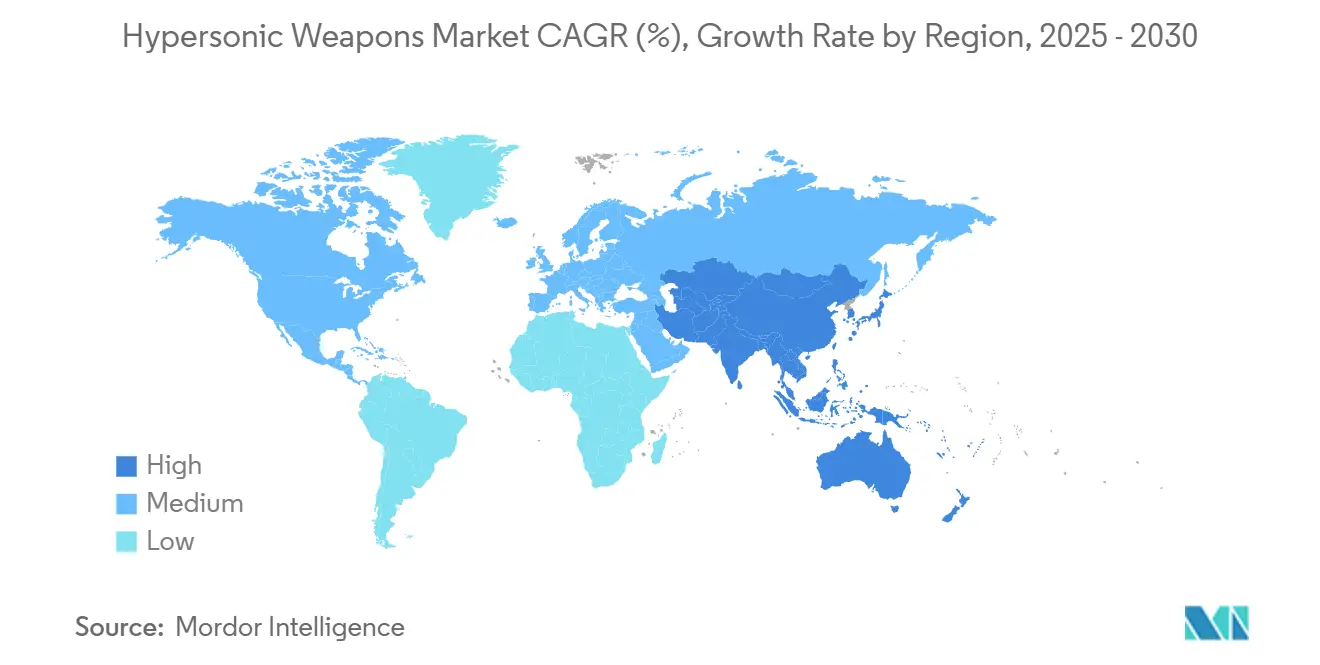

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Armes Hypersoniques par Mordor Intelligence

La taille du marché des armes hypersoniques s'établit à 8,24 milliards USD en 2025 et devrait atteindre 14,78 milliards USD d'ici 2030, progressant à un CAGR de 12,4 %. Cette trajectoire est portée par l'intensification des rivalités entre grandes puissances, l'accélération des avancées en science des matériaux et la hausse des budgets de défense qui font passer les capacités hypersoniques du statut expérimental à celui d'actifs de frappe essentiels. Le seul Département américain de la Défense a réservé 6,9 milliards USD aux systèmes hypersoniques dans sa demande budgétaire pour l'exercice 2025, soit une hausse de 47 % par rapport aux allocations de l'exercice 2023. Les investissements parallèles en Europe et dans la région Indo-Pacifique alimentent une course aux acquisitions qui couvre désormais les missiles offensifs, les véhicules planeurs, les intercepteurs et les bancs d'essai réutilisables. Les transferts technologiques rapides en provenance du secteur spatial commercial compriment les cycles de développement, tandis que la course à la mise à jour des réseaux de défense aérienne et antimissile crée un second front de demande pour les solutions contre les armes hypersoniques. Ensemble, ces forces ancrent des perspectives de croissance à deux chiffres pour le marché des armes hypersoniques tout au long de la décennie en cours.

Principaux Enseignements du Rapport

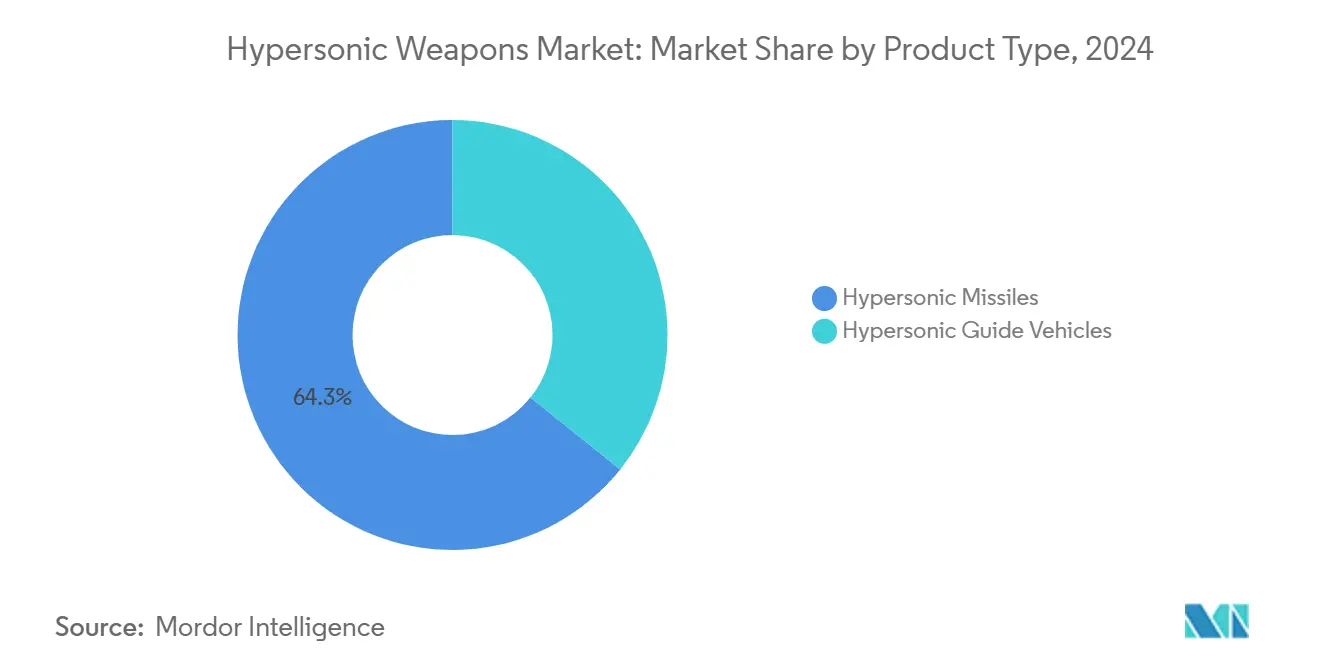

- Par type de produit, les missiles hypersoniques ont représenté 64,25 % de la part des revenus en 2024 ; les véhicules planeurs hypersoniques devraient se développer à un CAGR de 14,21 % jusqu'en 2030.

- Par plateforme de lancement, les systèmes terrestres ont conservé 42,76 % de la part du marché des armes hypersoniques en 2024, tandis que les solutions à lancement aérien progressent au rythme le plus soutenu avec un CAGR de 13,75 % jusqu'en 2030.

- Par classe de vitesse, la plage Mach 5 à 6 a capté 37,87 % de la taille du marché des armes hypersoniques en 2024 ; les systèmes dépassant Mach 8 devraient progresser à un CAGR de 15,67 %.

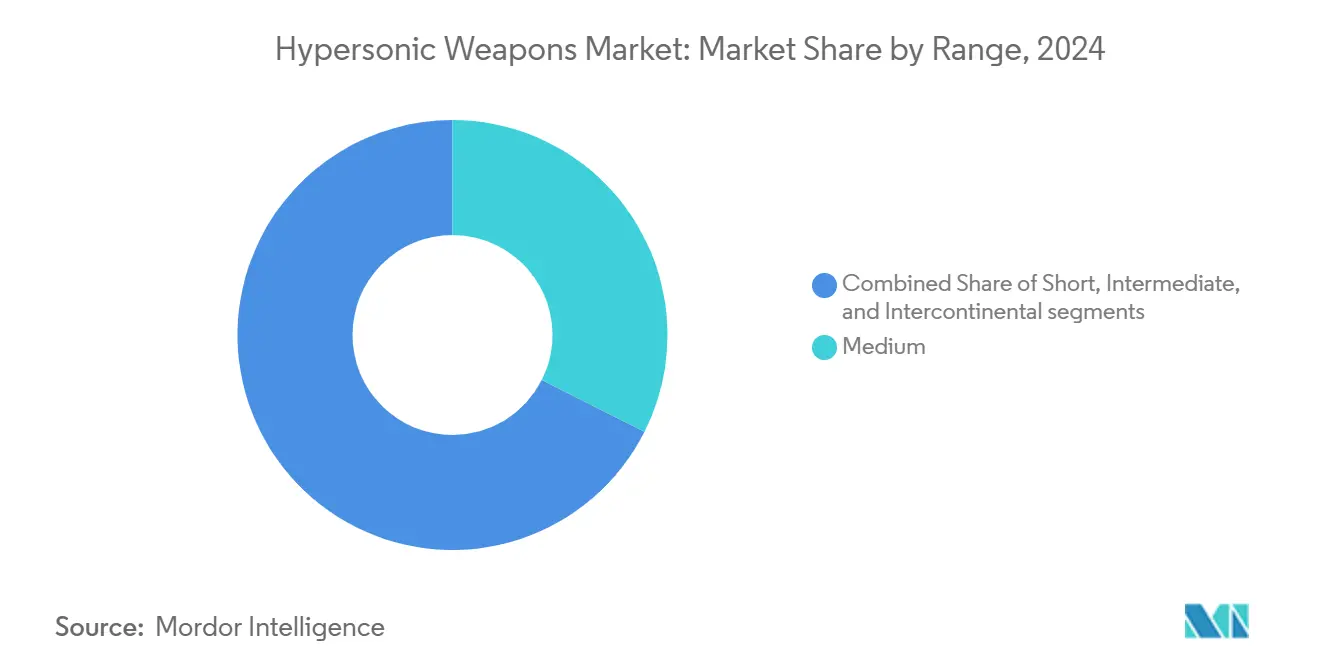

- Par portée, la portée moyenne a conservé 32,42 % de la part du marché des armes hypersoniques en 2024, tandis que la portée intercontinentale progresse au rythme le plus soutenu avec un CAGR de 15,01 % jusqu'en 2030.

- Par sous-système, le système de propulsion a capté 30,01 % de la taille du marché des armes hypersoniques en 2024 ; les modules de planeur à propulsion initiale devraient progresser à un CAGR de 15,67 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 36,55 % des revenus mondiaux de 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,47 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Armes Hypersoniques

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des tensions géopolitiques alimentant le développement des armes hypersoniques | +2.8% | États-Unis, Chine, Russie | Moyen terme (2 à 4 ans) |

| Augmentation des allocations de défense pour les systèmes de frappe de nouvelle génération | +2.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Obsolescence croissante des architectures conventionnelles de défense antimissile | +1.7% | OTAN et alliés | Long terme (≥ 4 ans) |

| Avancées dans les matériaux à haute température pour la propulsion par statoréacteur | +1.4% | États-Unis, Chine, Europe | Moyen terme (2 à 4 ans) |

| Miniaturisation des systèmes de guidage améliorant la manœuvrabilité en vol | +1.2% | Économies à forte intensité de semi-conducteurs | Court terme (≤ 2 ans) |

| Réduction des coûts grâce aux transferts technologiques du secteur spatial commercial | +0.9% | États-Unis, Europe, pôles sélectionnés de la région Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Tensions Géopolitiques Alimentant le Développement des Armes Hypersoniques

La rivalité stratégique entre les grandes puissances remodèle les priorités d'acquisition, faisant des systèmes de frappe hypersoniques un impératif perçu plutôt qu'une capacité optionnelle. Le véhicule planeur opérationnel DF-ZF de la Chine et le missile Kinzhal de la Russie ont modifié le niveau de référence de la menace, incitant les alliés à financer des réponses nationales telles que le programme britannique d'un milliard GBP (1,34 milliard USD) et l'allocation japonaise HVGP de 200,3 milliards JPY (1,36 milliard USD).[1]Wilfred Wan et Gitte du Plessis, "Estomper les frontières conventionnelles-nucléaires," SIPRI, sipri.org Les États de rang intermédiaire, dont la Corée du Sud et l'Australie, poursuivent des solutions nationales pour couvrir les risques de sécurité régionaux. La dynamique de course aux armements qui en résulte ancre des lignes budgétaires pluriannuelles malgré des pressions fiscales plus larges, assurant un élan de croissance soutenu pour le marché des armes hypersoniques.

Augmentation des Allocations de Défense pour les Systèmes de Frappe de Nouvelle Génération

Les dépenses publiques sont réorientées des plateformes héritées vers les capacités de frappe hypersoniques, créant des carnets de commandes durables pour les maîtres d'œuvre. Le budget hypersonique du Pentagone est passé de 4,7 milliards USD pour l'exercice 2023 à 6,9 milliards USD pour l'exercice 2025, tandis que l'Allemagne a engagé 650 millions EUR (758,99 millions USD) pour le programme 3SM Tyrfing et que la France accélère la feuille de route du missile ASN4G. Ces dotations pluriannuelles institutionnalisent la demande, récompensent les jalons d'exécution par des tranches complémentaires et catalysent l'expansion de la base de fournisseurs dans les domaines de la propulsion, des matériaux et du guidage.

Obsolescence Croissante des Architectures Conventionnelles de Défense Antimissile

Les systèmes optimisés pour les profils de missiles balistiques ou de croisière peinent à détecter et à engager des menaces hypersoniques manœuvrantes. Les coûts de modernisation de plateformes telles qu'Aegis et Patriot alimentent des dépenses parallèles en armes hypersoniques offensives et en recherche sur les intercepteurs contre les armes hypersoniques. Des programmes européens comme HYDIS2, financé à hauteur de 110 millions EUR (128,44 millions USD), illustrent comment la demande de solutions défensives valide le cycle d'investissement offensif, alimentant une expansion auto-entretenue du marché.

Avancées dans les Matériaux à Haute Température pour la Propulsion par Statoréacteur

Les percées dans les céramiques ultra-haute température et les composites carbone-carbone permettent aux moteurs statoréacteurs de résister à des températures de surface de 2 000 °C, prolongeant la durée de vol propulsé et la portée. Les bancs d'essai américains ont démontré des gains d'efficacité supérieurs à 15 % par rapport aux statoréacteurs antérieurs, réduisant la masse de carburant et permettant des charges utiles plus importantes. Cette avancée dans les matériaux ouvre le marché des armes hypersoniques à de nouveaux entrants disposant de savoir-faire en fabrication additive ou en céramique, intensifiant la concurrence et exerçant une pression sur les prix.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défis sévères de gestion thermique à des vitesses hypersoniques soutenues | -1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Cadres restrictifs de contrôle des exportations impactant la collaboration internationale | -1.3% | Nations alliées des États-Unis | Long terme (≥ 4 ans) |

| Disponibilité limitée d'infrastructures spécialisées d'essais hypersoniques au sol | -1.1% | États non superpuissances | Court terme (≤ 2 ans) |

| Doctrine opérationnelle incertaine et débat sur le rapport coût-efficacité | -0.7% | Membres de l'OTAN | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Défis Sévères de Gestion Thermique à des Vitesses Hypersoniques Soutenues

Les températures au bord d'attaque de la cellule bien au-dessus de 2 000 °C imposent des compromis entre vitesse, portée et charge utile. Les récentes annulations de programmes américains à la suite des revers lors des essais en vol de l'ARRW mettent en évidence l'impact sur les coûts et les délais lorsque les solutions thermiques sont insuffisantes.[2]Larry Dickerson, "Les programmes d'armes hypersoniques font l'objet d'un examen approfondi après les revers de l'ARRW," ForecastInternational, dsm.forecastinternational.com Seules les entreprises disposant de portefeuilles de matériaux approfondis peuvent atteindre de manière constante les objectifs d'endurance, réduisant la base de fournisseurs et allongeant les périodes d'amortissement des coûts unitaires.

Cadres Restrictifs de Contrôle des Exportations Impactant la Collaboration Internationale

La réglementation internationale sur le trafic d'armes contraint les maîtres d'œuvre américains à partager la propriété intellectuelle critique en matière de propulsion et de guidage avec leurs alliés proches. Les partenaires répondent en finançant des voies nationales, dupliquant parfois la recherche et développement et allongeant les délais d'interopérabilité. Les contraintes de conformité augmentent le délai de mise sur le marché pour les fournisseurs de plus petite taille et découragent les groupements multinationaux sur les concepts en phase amont.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Missiles Détiennent la Part du Lion, les Véhicules Planeurs Accélèrent

Les missiles représentaient 64,25 % du marché des armes hypersoniques en 2024 en raison des technologies de propulseur établies et de la compatibilité avec les lanceurs existants. La domination de ce segment est ancrée dans une infrastructure opérationnelle et des obstacles doctrinaux moindres par rapport aux nouvelles formes de vecteurs. Les véhicules planeurs mènent la croissance avec un CAGR de 14,21 % alors que les armées recherchent une capacité de manœuvre qui complique l'interception.

Les avancées dans les concepts de planeur à propulsion initiale valident désormais des trajectoires à plus longue portée transversale et des sections radar réduites, encourageant des feuilles de route d'acquisition qui orientent les financements vers la maturation des véhicules planeurs après 2026. À mesure que les obstacles à l'intégration diminuent et que les coûts unitaires baissent, les véhicules planeurs sont positionnés pour capter une part croissante de la taille du marché des armes hypersoniques dans la seconde moitié de la décennie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Plateforme de Lancement : Les Systèmes Terrestres Dominent, le Lancement Aérien Prend de l'Élan

Les lanceurs terrestres ont représenté 42,76 % des revenus mondiaux en 2024, tirant parti de la logistique des sites fixes, des marges de charge utile élevées et de la facilité d'intégration avec les réseaux de commandement et de contrôle existants. Pourtant, les conceptions à lancement aérien devraient croître à un CAGR de 13,75 %, favorisées par leur flexibilité de basing mobile qui raccourcit les délais de décision au lancement. La feuille de route du F-35 pour emporter des munitions hypersoniques à longue portée illustre le passage des forces statiques aux forces de manœuvre.

La doctrine future envisage des aérodromes dispersés et des missiles de théâtre lancés depuis des rampes, améliorant la survivabilité face au ciblage avant lancement. À mesure que la certification des cellules s'élargit, le lancement aérien est appelé à rééquilibrer la part du marché des armes hypersoniques entre les domaines.

Par Portée : La Portée Moyenne Domine pour l'Instant, la Capacité Intercontinentale Progresse

Les profils à portée moyenne (300 à 1 500 km) ont représenté 32,42 % des revenus en 2024, s'alignant sur les concepts de dissuasion régionale qui évitent l'escalade stratégique. Les concepts intercontinentaux au-delà de 5 500 km devraient enregistrer un CAGR de 15,01 %, principalement au sein des programmes américains, russes et chinois conçus pour une frappe mondiale sans basing avancé.

Les variantes à courte portée et de théâtre continuent de débloquer une utilité tactique — frappant des menaces urgentes tout en restant dans une portée politiquement acceptable. La recherche et développement intercontinentale croissante signale une posture de couverture face aux mises à niveau défensives des pairs, renforçant les architectures de dissuasion en couches.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Classe de Vitesse : Mach 5 à 6 en Tête, Mach 8+ Mène la Courbe de Croissance

Les systèmes évoluant entre Mach 5 et 6 ont représenté 37,87 % des revenus en 2024, offrant le meilleur compromis entre les performances matérielles réalisables et les bénéfices opérationnels. Les investissements s'orientent désormais vers les conceptions Mach 8+, dont le CAGR est prévu à 15,67 %, alors que les planificateurs de défense recherchent des fenêtres de temps sur cible trop étroites pour les intercepteurs actuels.

Les projets intermédiaires Mach 6 à 8 constituent des ponts technologiques qui renforcent les schémas de protection thermique avant de migrer vers des applications à ultra-haute vitesse. À mesure que les preuves de fiabilité s'accumulent, les armes Mach 8+ représenteront une part plus importante de la taille du marché des armes hypersoniques d'ici 2030.

Par Sous-Système : La Propulsion Tire les Dépenses, les Modules de Planeur à Propulsion Initiale Progressent Rapidement

La propulsion a capté 30,01 % des dépenses en sous-systèmes en 2024, les statoréacteurs et les moteurs-fusées avancés restant les éléments les plus coûteux et les plus technologiquement intensifs de toute construction. Les modules de planeur à propulsion initiale sont les plus rapides à progresser avec un CAGR de 13,42 %, reflétant la demande de génération de portance autonome qui étend les enveloppes de portée sans carburant supplémentaire.

Les chercheurs miniaturisés et durcis aux rayonnements ainsi que les ogives modulaires affichent des gains progressifs mais dépendent des percées en propulsion pour se traduire en portée de mission. À mesure que les fournisseurs adoptent la fabrication additive pour les pièces de moteur, la part de la propulsion dans la taille du marché des armes hypersoniques diminuera progressivement mais restera le principal facteur de coût.

Analyse Géographique

L'Amérique du Nord a généré 36,55 % des revenus mondiaux de 2024, ancrée par le budget de développement de 6,9 milliards USD du Pentagone et une base industrielle profonde active dans la propulsion, les matériaux et le guidage. La région dispose également du corridor d'essais en vol le plus étendu, mis en évidence par les vols réutilisables Talon-A de Stratolaunch qui offrent des tirs d'essais hypersoniques répétés à un coût marginal réduit. Les retards de programme tels que l'annulation de l'ARRW illustrent le risque d'exécution mais n'ont pas ralenti l'appétit du Congrès pour la poursuite de la recherche et développement.

L'Asie-Pacifique est le théâtre en expansion la plus rapide avec un CAGR de 14,47 %. Le DF-ZF déployé par la Chine et les programmes alignés sur la Russie incitent les voisins à accélérer les initiatives nationales. Le DRDO indien a enregistré un essai de missile de croisière à Mach 10 en 2024, tandis que le Japon finance un plan de véhicule planeur en plusieurs phases. Dans le cadre du Pilier 2 de l'AUKUS, l'Australie collabore avec les États-Unis et le Royaume-Uni sur la recherche en statoréacteur, élargissant la participation de la chaîne d'approvisionnement régionale.[3]Jerome Brahy, "Stratolaunch atteint un jalon hypersonique clé," ArmyRecognition, armyrecognition.com

L'Europe équilibre la souveraineté avec les engagements d'alliance, répartissant les acquisitions entre des lignes multinationales et nationales. L'effort allemand 3SM Tyrfing de 650 millions EUR (758,94 millions USD) incarne la volonté de capacité nationale, tandis que le HYDIS2 de MBDA regroupe 14 nations sur un intercepteur destiné à défendre contre de futures salves d'armes hypersoniques. Le Royaume-Uni et la France font avancer des programmes offensifs distincts mais partagent des données d'essais pour atténuer les coûts, illustrant comment la cohésion géopolitique et l'autonomie coexistent dans le marché européen des armes hypersoniques.

Paysage Concurrentiel

Lockheed Martin Corporation, RTX Corporation et Northrop Grumman Corporation dominent les contrats principaux, appliquant des cadres de conception et de développement à long cycle affinés sur des programmes de missiles balistiques et de lancement spatial. Leurs atouts résident dans l'intégration de systèmes, des chaînes d'approvisionnement sécurisées et des effectifs habilités capables de répondre aux exigences des missions classifiées. Les données récentes d'attribution confirment ce positionnement, Lockheed ayant sécurisé 1 milliard USD de contrats remportés dans le domaine hypersonique en 2025 et Northrop faisant avancer un démonstrateur de statoréacteur classifié pour la Marine américaine.

Les spécialistes de rang intermédiaire tels que Kratos Defense & Security Solutions, Inc. gagnent des parts en fournissant des bancs d'essais et des véhicules attrituables à faible coût ; le contrat MACH-TB de 1,45 milliard USD de la société finance une ligne de production dédiée aux prototypes à itération rapide.[4]Michael Tyrrell, "Kratos se voit attribuer 1,45 milliard USD pour un banc d'essai hypersonique," AeroMagazine, aero-mag.com Les champions européens MBDA et Kongsberg associent des financements nationaux à des architectures orientées vers l'exportation pour se positionner en vue des exigences de commonalité de l'OTAN, tandis que les entreprises publiques asiatiques s'appuient sur des budgets souverains pour accélérer l'intégration verticale complète.

La différenciation concurrentielle repose désormais sur la propriété intellectuelle en matière de matériaux, la fabrication additive à cadence élevée et les outils d'ingénierie numérique qui réduisent les intervalles de la conception au vol. Cependant, les entrants du secteur spatial commercial promettent des courbes de coûts disruptives ; les seuils stricts de qualification militaire filtrent les maîtres d'œuvre de défense ou les coentreprises disposant de processus d'assurance qualité matures.

Leaders du Secteur des Armes Hypersoniques

Lockheed Martin Corporation

RTX Corporatiom

Northrop Grumman Corporation

The Boeing Company

China Aerospace Science and Technology Corporation (CASC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La Marine américaine a attribué à Lockheed Martin Corporation une modification de contrat de 1 milliard USD pour le programme d'armes hypersoniques Conventional Prompt Strike (CPS). La modification englobe la gestion du programme, le développement technique, l'intégration des systèmes, l'approvisionnement en matériaux à long délai et le développement d'outils et d'équipements spécialisés.

- Mai 2024 : L'Armée américaine a attribué à Lockheed Martin Corporation un contrat de 756 millions USD pour améliorer le système d'arme hypersonique à longue portée (LRHW). Le contrat comprend la livraison d'équipements et de systèmes supplémentaires pour la batterie LRHW, le soutien à l'ingénierie logicielle et des solutions logistiques.

Portée du Rapport sur le Marché Mondial des Armes Hypersoniques

| Missiles Hypersoniques |

| Véhicules Planeurs Hypersoniques |

| Terrestre |

| Maritime |

| Aérien |

| Spatial |

| Mach 5 à 6 |

| Mach 6 à 8 |

| Plus de Mach 8 |

| Courte |

| Moyenne |

| Intermédiaire |

| Intercontinentale |

| Système de Guidage |

| Système de Propulsion |

| Planeur à Propulsion Initiale |

| Ogives |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Produit | Missiles Hypersoniques | ||

| Véhicules Planeurs Hypersoniques | |||

| Par Plateforme de Lancement | Terrestre | ||

| Maritime | |||

| Aérien | |||

| Spatial | |||

| Par Classe de Vitesse | Mach 5 à 6 | ||

| Mach 6 à 8 | |||

| Plus de Mach 8 | |||

| Par Portée | Courte | ||

| Moyenne | |||

| Intermédiaire | |||

| Intercontinentale | |||

| Par Sous-Système | Système de Guidage | ||

| Système de Propulsion | |||

| Planeur à Propulsion Initiale | |||

| Ogives | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle du secteur des armes hypersoniques ?

La taille du marché des armes hypersoniques est estimée à 8,24 milliards USD en 2025.

À quel rythme les revenus devraient-ils croître jusqu'en 2030 ?

Les revenus du marché devraient progresser à un CAGR de 12,4 %, atteignant 14,78 milliards USD d'ici 2030.

Quelle région génère les ventes les plus élevées ?

L'Amérique du Nord est en tête avec 36,55 % des revenus mondiaux de 2024 grâce à la concentration des financements américains.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la dynamique la plus forte avec un CAGR prévu de 14,47 % jusqu'en 2030.

Quelle catégorie de produits domine la demande actuelle ?

Les missiles hypersoniques représentent 64,25 % des revenus de 2024, reflétant la disponibilité au déploiement.

Quelle classe de vitesse devrait connaître la plus forte croissance ?

Les systèmes volant au-dessus de Mach 8 devraient croître à environ 15,67 % de CAGR alors que les armées recherchent des enveloppes de vitesse quasi ininterceptables.

Dernière mise à jour de la page le: