Taille et part de marché du radar cohérent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

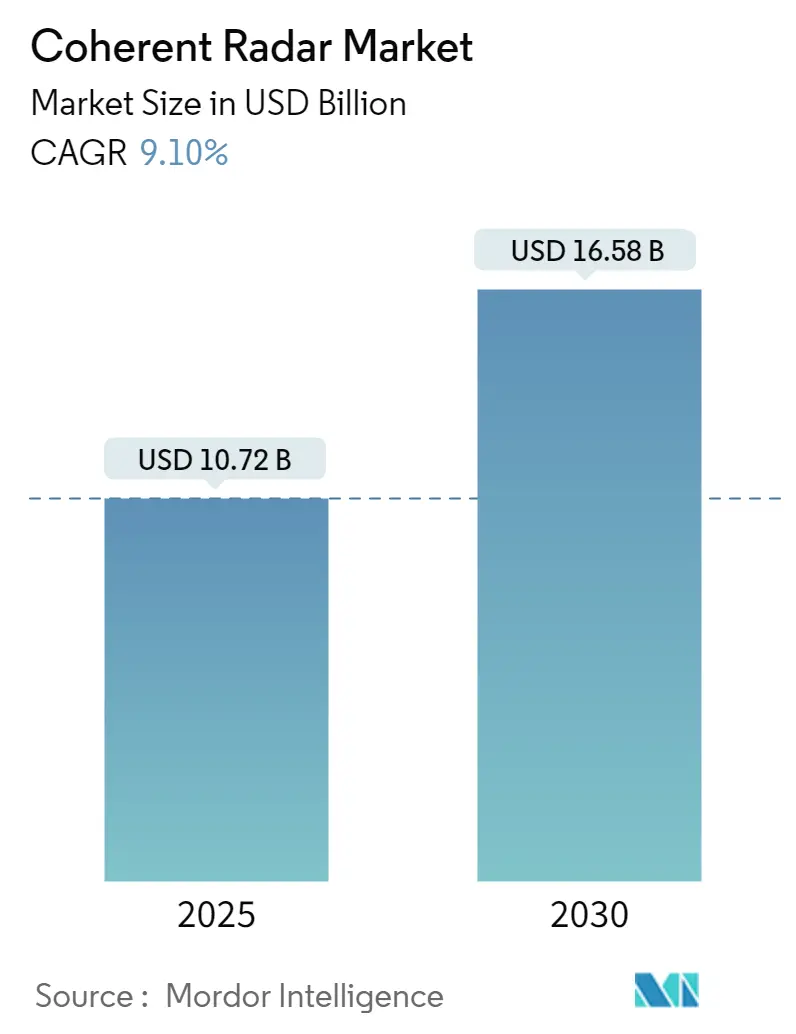

| Taille du Marché (2025) | 10.72 Milliards de dollars |

| Taille du Marché (2030) | 16.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.10% CAGR |

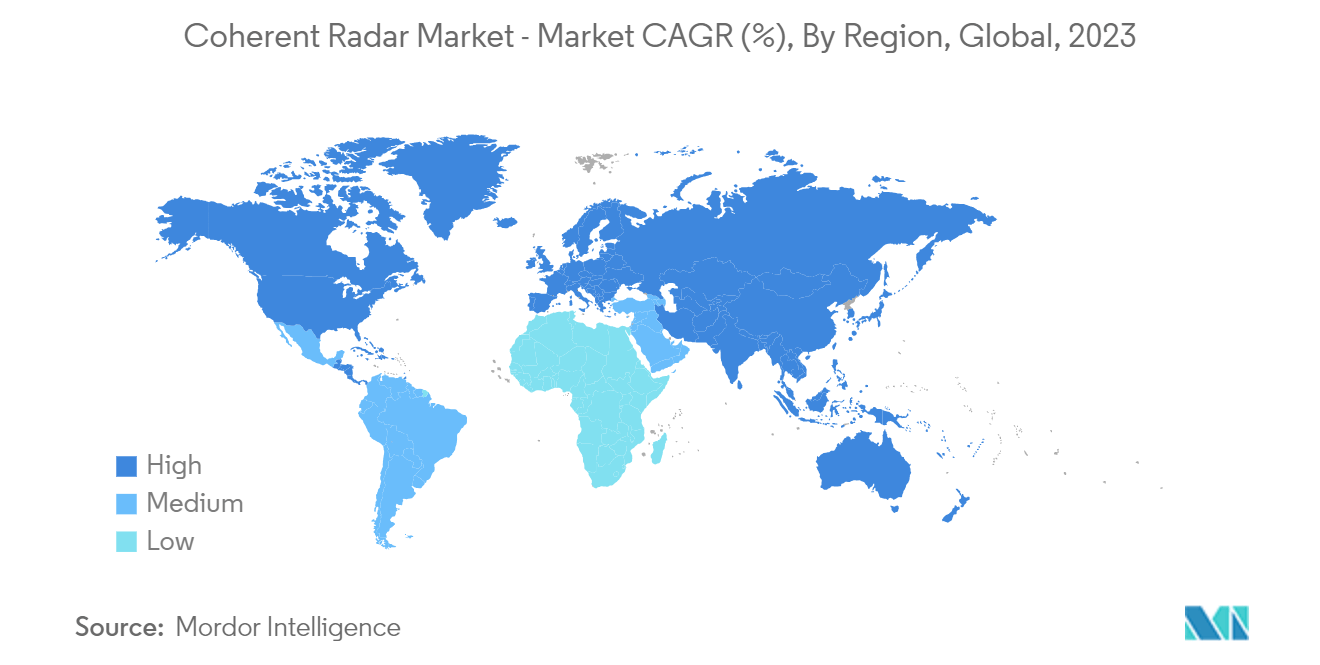

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

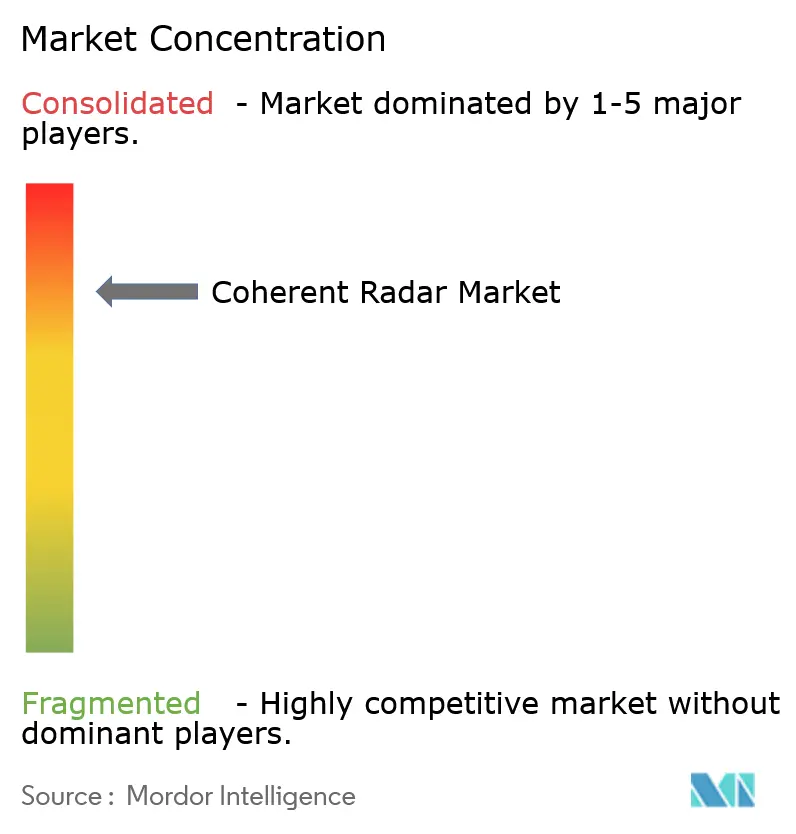

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du radar cohérent par Mordor Intelligence

La taille du marché du radar cohérent est estimée à 10,72 milliards USD en 2025, et devrait atteindre 16,58 milliards USD d'ici 2030, à un TCAC de 9,1 % pendant la période de prévision (2025-2030).

La taille du marché du radar cohérent est estimée à 10,72 milliards USD en 2025, et devrait atteindre 16,58 milliards USD d'ici 2030, à un TCAC de 9,1 % pendant la période de prévision (2025-2030).

Le radar cohérent présente diverses applications militaires. Il peut détecter et suivre des cibles rapides et furtives et fournir des images haute résolution du terrain et des objets d'intérêt. La demande de radar cohérent dans le domaine militaire devrait croître dans les années à venir en raison de la montée du terrorisme et des tensions géopolitiques dans certaines régions comme le Moyen-Orient et l'Asie-Pacifique. Ce facteur a entraîné une augmentation des dépenses de défense consacrées à la modernisation des technologies de surveillance, telles que le radar cohérent, afin de détecter toute menace potentielle.

La numérisation rapide du champ de bataille a favorisé l'adoption des systèmes C4ISR pour obtenir un avantage tactique sur les forces hostiles. Cela comprend l'assimilation de données provenant de diverses sources, notamment la détection passive et la surveillance par l'utilisation de radars cohérents, créant ainsi une opportunité d'adoption de ces systèmes sur le champ de bataille.

Cependant, l'adoption de systèmes de radar cohérent avancés est limitée aux pays technologiquement avancés. Par conséquent, le détournement des fonds d'approvisionnement et de R&D vers d'autres secteurs peut nuire à la croissance du marché. Malgré ce facteur, le marché devrait connaître une croissance positive pendant la période de prévision en raison de la demande soutenue par la montée des tensions géopolitiques et l'augmentation des dépenses de défense dans diverses économies mondiales.

Les avancées continues dans les technologies radar, telles que le développement de systèmes radar à semi-conducteurs et l'intégration de l'intelligence artificielle, devraient stimuler la croissance de ce marché, car ces avancées technologiques permettent d'améliorer les performances et d'accroître l'efficacité des systèmes radar.

Tendances et perspectives mondiales du marché du radar cohérent

Le segment du radar cohérent aéroporté devrait afficher le taux de croissance le plus élevé

Le radar cohérent aéroporté présente diverses applications militaires, telles que la défense aérienne et antimissile, le renseignement, la surveillance et la reconnaissance (ISR). Ainsi, de nombreux pays dans le monde augmentent considérablement leurs dépenses militaires pour le développement et l'acquisition d'aéronefs de combat multirôles et furtifs équipés de systèmes EO/IR avancés, de systèmes d'alerte précoce et de systèmes radar tous temps.

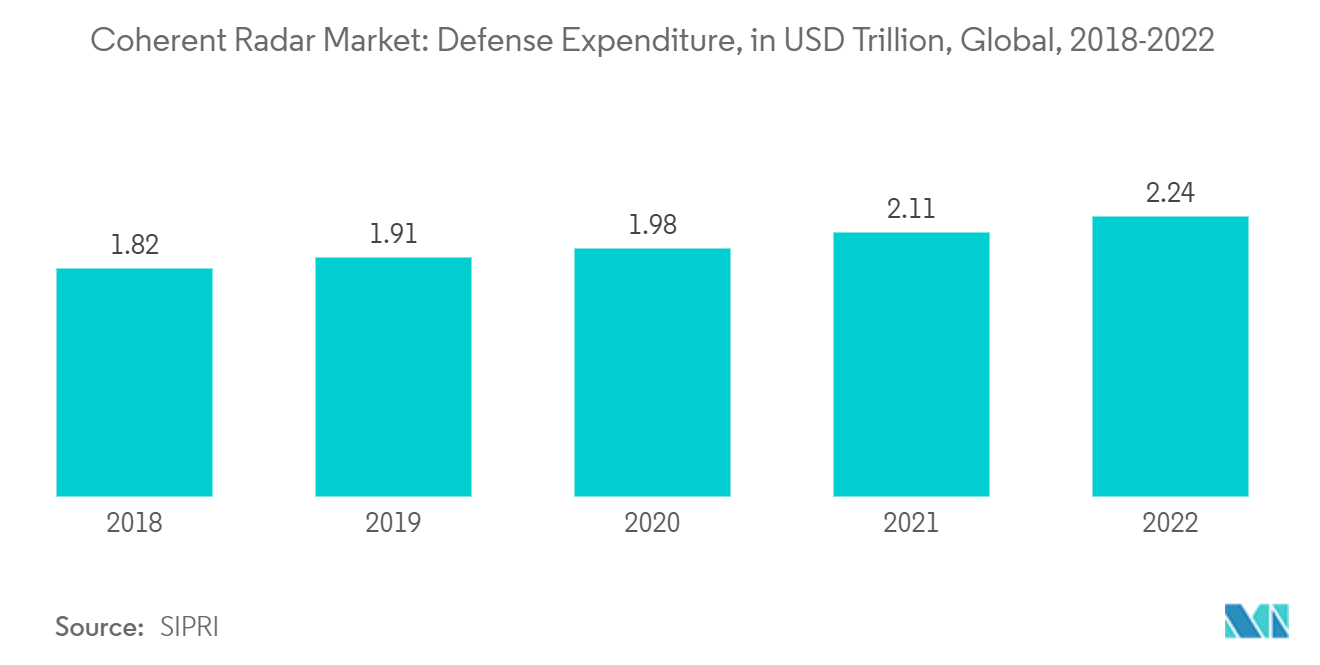

La croissance de ce segment devrait s'accélérer en raison de l'augmentation des dépenses militaires et des divers efforts de modernisation des grandes puissances mondiales. Par exemple, en 2022, les dépenses militaires mondiales ont atteint 2 240 milliards USD, soit une croissance de 6 % par rapport à 2021. Avec cette augmentation des dépenses de défense, divers pays, tels que les États-Unis, la France, l'Allemagne, la Russie, le Royaume-Uni et le Japon, travaillent actuellement au développement de la technologie des chasseurs furtifs. Par exemple, en novembre 2022, la France, l'Allemagne et l'Espagne ont signé un accord pour démarrer la prochaine phase de développement d'un nouveau chasseur dans le cadre du programme Système de Combat Aérien du Futur. Le projet de défense est estimé à plus de 103,4 milliards USD. Dans le cadre de ce programme, ces pays devraient remplacer les flottes d'aéronefs de combat plus anciens tels que le F-18 et le Typhoon.

De même, en décembre 2023, le Royaume-Uni a conclu un accord avec le Japon et l'Italie pour créer un chasseur furtif de nouvelle génération dans le cadre du programme de combat aérien du futur. Le chasseur devrait avoir des capacités supersoniques et être équipé des dernières technologies dans ces aéronefs militaires, tels que des radars cohérents aéroportés.

Des pays tels que l'Inde, Israël et la Turquie investissent également dans le développement et l'acquisition de véhicules aériens sans pilote pour renforcer leurs capacités ISR. Par exemple, en novembre 2023, l'Inde a attribué un contrat à IAI pour l'acquisition de six drones non armés Hermes 900 afin de renforcer les capacités de surveillance du pays. Dans l'ensemble, l'adoption de la technologie furtive par les forces de défense de plusieurs pays nécessite l'intégration de systèmes de radar cohérent à bord des aéronefs pour surveiller silencieusement la cible et pénétrer les défenses aériennes ennemies afin de les neutraliser si le besoin s'en fait sentir. Cela devrait stimuler la demande pour ce segment pendant la période de prévision.

L'Amérique du Nord devrait afficher le taux de croissance le plus élevé

Les États-Unis sont un développeur et utilisateur assidu de technologies radar sophistiquées telles que le radar cohérent en Amérique du Nord. La demande pour ce marché dans le domaine militaire est portée par les importantes dépenses militaires des États-Unis, qui soutiennent à leur tour le développement et l'acquisition de diverses technologies radar, y compris les technologies de radar cohérent. Par exemple, en 2022, les dépenses militaires de défense américaines ont atteint 877 milliards USD, soit une croissance de 9 % par rapport à 2021. L'augmentation des investissements dans les armements technologiquement avancés est due à la menace croissante que représente pour le pays le renforcement des capacités de la Chine et de la Russie sur le champ de bataille, ce facteur stimulant fortement la demande de systèmes de radar cohérent dans le pays.

Avec cette augmentation des dépenses de défense, les États-Unis commandent activement de nombreux aéronefs militaires pour renforcer leurs capacités de défense, ce qui stimule la demande pour ce marché aux États-Unis. Par exemple, au mois de décembre 2022, l'armée américaine avait passé des commandes pour environ 2 000 variantes d'aéronefs F-35A/B/C. Pour ces F-35, Northrop Grumman fournit son radar à réseau phasé actif à balayage électronique (AESA), et ces systèmes radar AESA comprennent de nombreux éléments rayonnants individuels, chacun disposant de son propre module d'émission et de réception. Ces modules fonctionnent harmonieusement pour former un faisceau de radar cohérent afin de détecter les menaces aériennes potentielles.

L'Amérique du Nord abrite également des entreprises de technologie de défense de premier plan qui investissent constamment dans le développement de systèmes avancés d'amélioration de la conscience situationnelle. Par exemple, Raven Industries Inc. est l'un des équipementiers qui propose ses solutions sur le marché du radar cohérent avec sa solution de système de radar cohérent HiPointer 100. Le système HiPointer 100 de l'entreprise accroît les capacités de surveillance permanente, améliore la conscience situationnelle globale à partir d'un ensemble diversifié de plateformes habitées et non habitées avec un nombre extrêmement faible de fausses alarmes, et permet aux utilisateurs finaux et aux décideurs de réussir dans des missions dynamiques de renseignement, de surveillance et de reconnaissance (ISR) couvrant les domaines terrestre, maritime et aérien.

Paysage concurrentiel

Le marché des systèmes de radar cohérent est consolidé avec des acteurs majeurs, tels que HENSOLDT AG, RTX Corporation, BAE Systems PLC, Leonardo SpA et Thales, qui représentent la majorité de la part de marché.

Les politiques strictes de sécurité et de réglementation dans le segment de la défense devraient restreindre l'entrée de nouveaux acteurs. Face à la mise en œuvre croissante des technologies furtives dans les plateformes aériennes et les armements adverses, les acteurs du marché se concentrent sur le développement de systèmes radar sophistiqués capables de détecter efficacement des cibles présentant de faibles sections efficaces radar. Pour garantir des partenariats à long terme avec les pays utilisateurs finaux et une intégration aisée avec un large spectre d'équipements militaires, ces entreprises consacrent leurs ressources au développement de technologies radar de pointe.

Leaders du secteur du radar cohérent

BAE Systems plc

Leonardo S.p.A.

RTX Corporation

THALES

HENSOLDT AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2023 : La Corée du Sud a attribué un contrat à Lockheed Martin Corporation pour la livraison de 25 F-35A pour moins de 50,6 milliards USD. La livraison des F-35 est prévue d'ici 2030.

- Juin 2023 : La Royal Air Force du Royaume-Uni a reçu deux aéronefs de combat multirôles furtifs F-35B Lightning II de Lockheed Martin Corporation. Cette livraison s'inscrit dans le cadre d'une commande contractuelle portant sur 48 F-35B pour la Royal Air Force et la Royal Navy.

Périmètre du rapport mondial sur le marché du radar cohérent

Un radar cohérent extrait des informations sur une cible en mesurant les phases des échos réfléchis par le corps de la cible. Alors que les informations de phase des impulsions électroniques réfléchies peuvent être utilisées pour améliorer le rapport signal sur bruit, les systèmes radar peuvent estimer la vitesse de la cible en utilisant l'effet Doppler et résoudre sa localisation dans un radar à ouverture synthétique.

Le marché du radar cohérent est segmenté par type de plateforme et par géographie. Par type de plateforme, le marché est segmenté en aéroporté, terrestre et naval. Le rapport couvre également les tailles de marché et les prévisions pour le marché du radar cohérent dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aéroportée |

| Terrestre |

| Navale |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du monde | Amérique latine |

| Moyen-Orient et Afrique |

| Plateforme | Aéroportée | |

| Terrestre | ||

| Navale | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | Amérique latine | |

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du radar cohérent ?

La taille du marché du radar cohérent devrait atteindre 10,72 milliards USD en 2025 et croître à un TCAC de 9,10 % pour atteindre 16,58 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché du radar cohérent ?

En 2025, la taille du marché du radar cohérent devrait atteindre 10,72 milliards USD.

Quels sont les acteurs clés du marché du radar cohérent ?

BAE Systems plc, Leonardo S.p.A., RTX Corporation, THALES et HENSOLDT AG sont les principales entreprises opérant sur le marché du radar cohérent.

Quelle est la région à la croissance la plus rapide sur le marché du radar cohérent ?

L'Amérique du Nord devrait afficher le TCAC le plus élevé pendant la période de prévision (2025-2030).

Quelle région détient la plus grande part de marché du radar cohérent ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du radar cohérent.

Quelles années sont couvertes par ce rapport sur le marché du radar cohérent, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché du radar cohérent était estimée à 9,74 milliards USD. Le rapport couvre la taille historique du marché du radar cohérent pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du radar cohérent pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: