Taille et Part du Marché de la Génération de Code par IA et des Assistants pour Développeurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.13 Milliards de dollars |

| Taille du Marché (2031) | 78.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 37.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

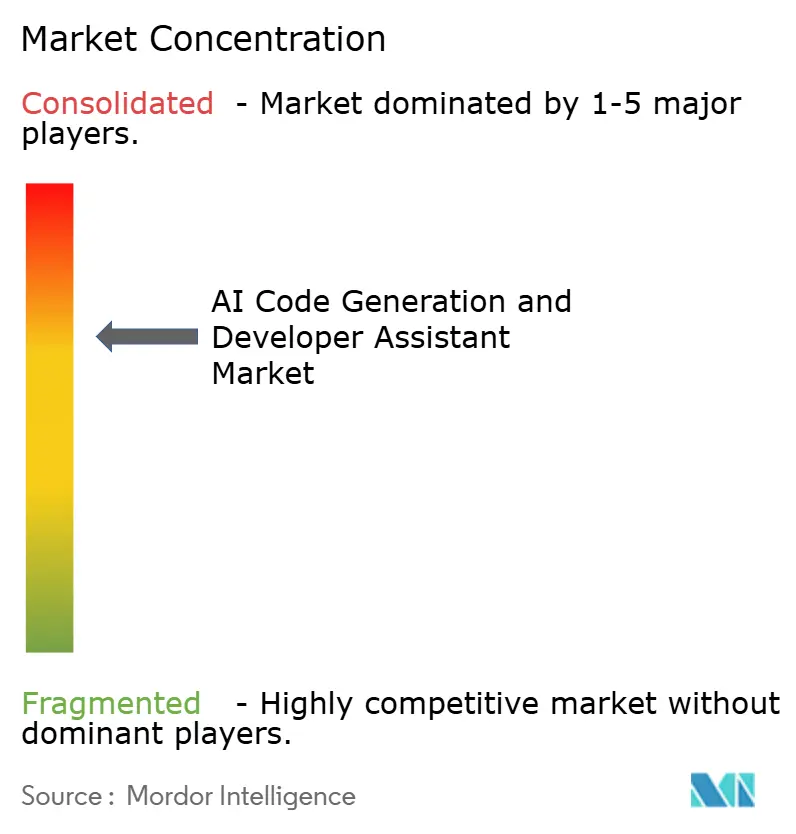

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Génération de Code par IA et des Assistants pour Développeurs par Mordor Intelligence

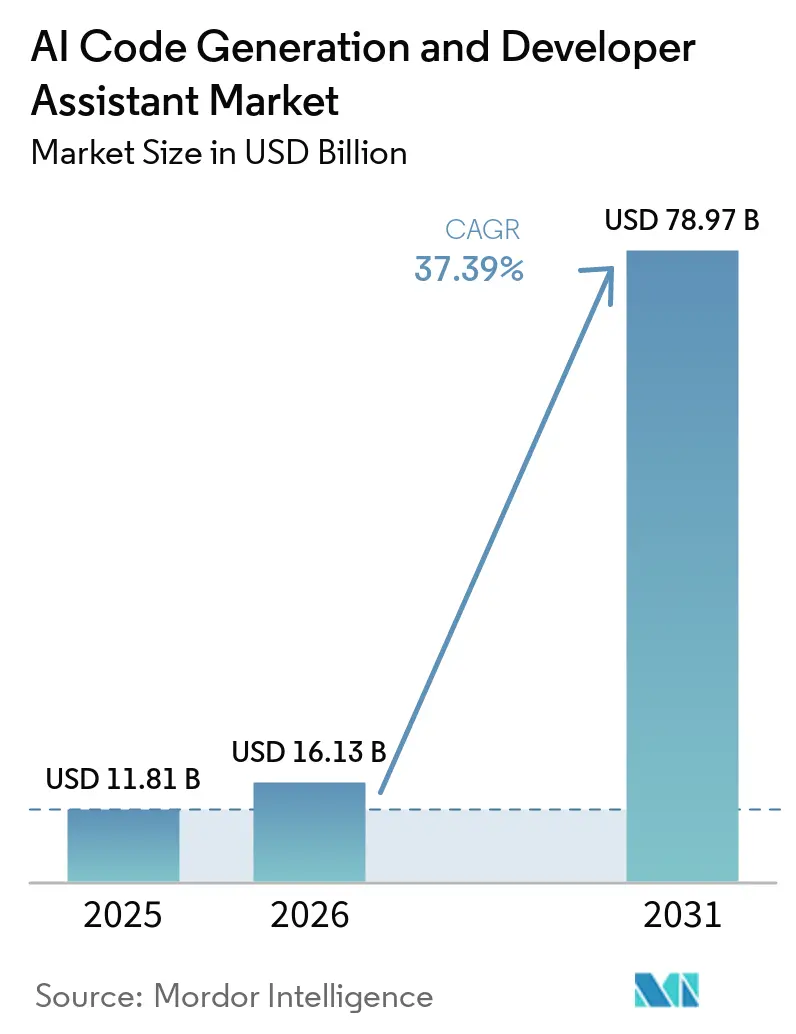

La taille du marché de la génération de code par IA devrait passer de 11,8 milliards USD en 2025 à 16,13 milliards USD en 2026 et devrait atteindre 78,97 milliards USD d'ici 2031, avec un TCAC de 37,39 % sur la période 2026-2031. Les pénuries de développeurs, qui devraient s'aggraver de 40 % en 2026, poussent les entreprises vers des outils automatisés qui améliorent la productivité sans nécessiter d'embauches proportionnelles. Les grands modèles de langage sont désormais capables de synthèse contextuelle, permettant aux organisations d'intégrer des assistants directement dans les environnements de développement intégrés et les flux DevOps. Les pionniers rapportent des gains de productivité allant de 20 % à 45 %, même si près de la moitié du code généré par IA échoue à son premier audit de sécurité. L'urgence concurrentielle s'intensifie alors que les hyperscalers, les éditeurs de logiciels indépendants et les start-ups financées par capital-risque s'affrontent pour verrouiller la distribution avant que les coûts de changement ne se durcissent.

Principaux Enseignements du Rapport

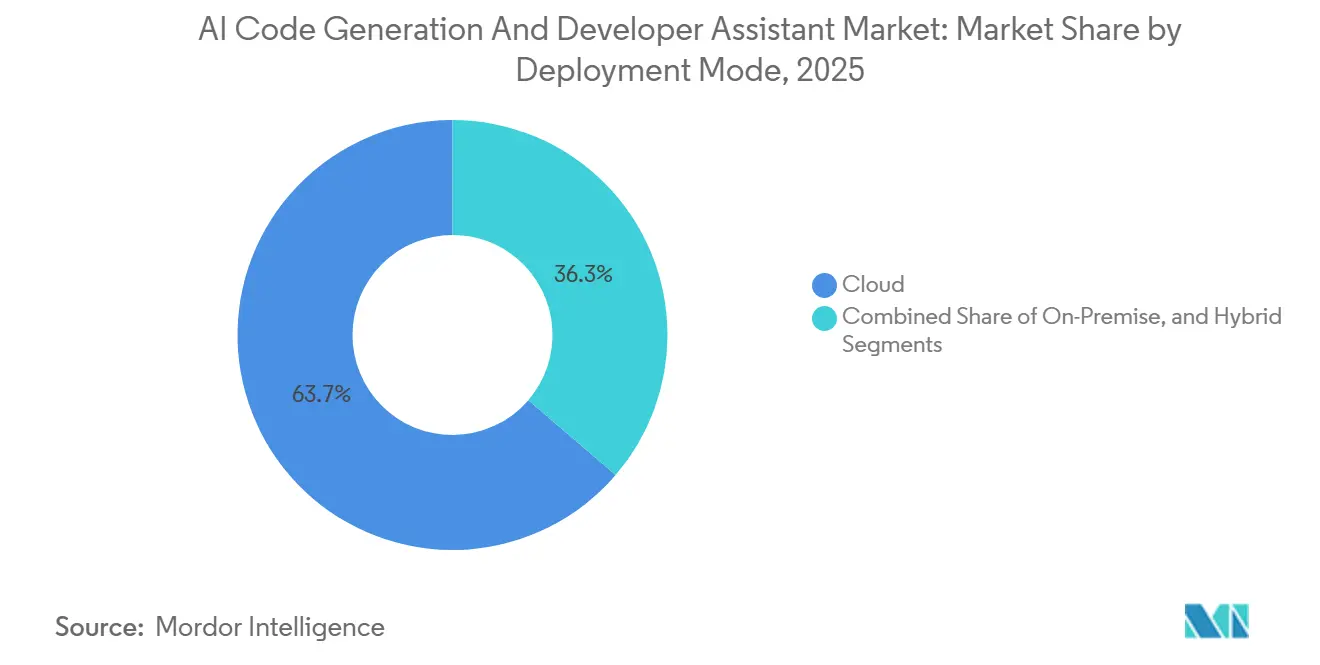

- Par mode de déploiement, le déploiement cloud représentait 63,71 % des revenus de 2025, tandis que le déploiement hybride est le mode à la croissance la plus rapide, avec un TCAC de 37,99 % jusqu'en 2031.

- Par fonction, la génération de code et l'autocomplétion étaient en tête avec une part de 46,33 % en 2025, tandis que l'orchestration de flux de travail agentique se développe à un TCAC de 38,59 % sur la période de prévision.

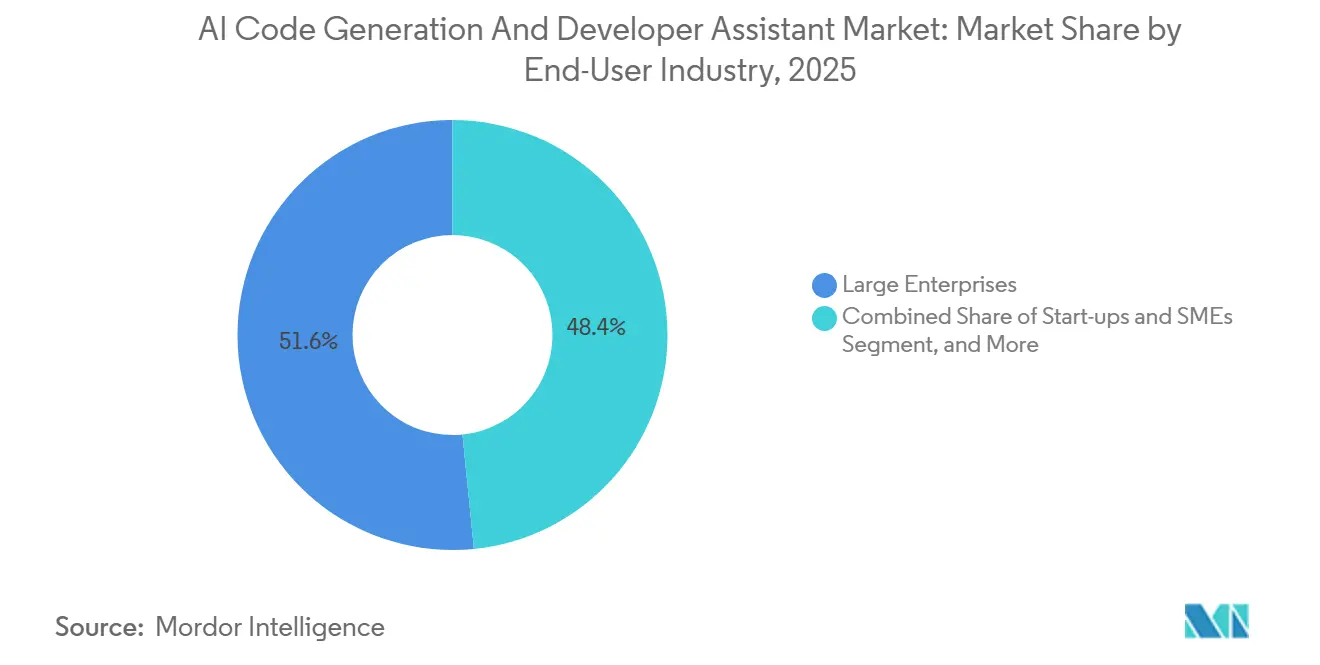

- Par secteur d'utilisation final, les grandes entreprises représentaient 51,59 % du total de 2025, mais les petites et moyennes entreprises progressent à un TCAC de 38,67 %.

- Par application, le développement logiciel représentait 49,42 % des dépenses de 2025, tandis que les DevOps et CI/CD devraient croître à un TCAC de 37,73 % jusqu'en 2031.

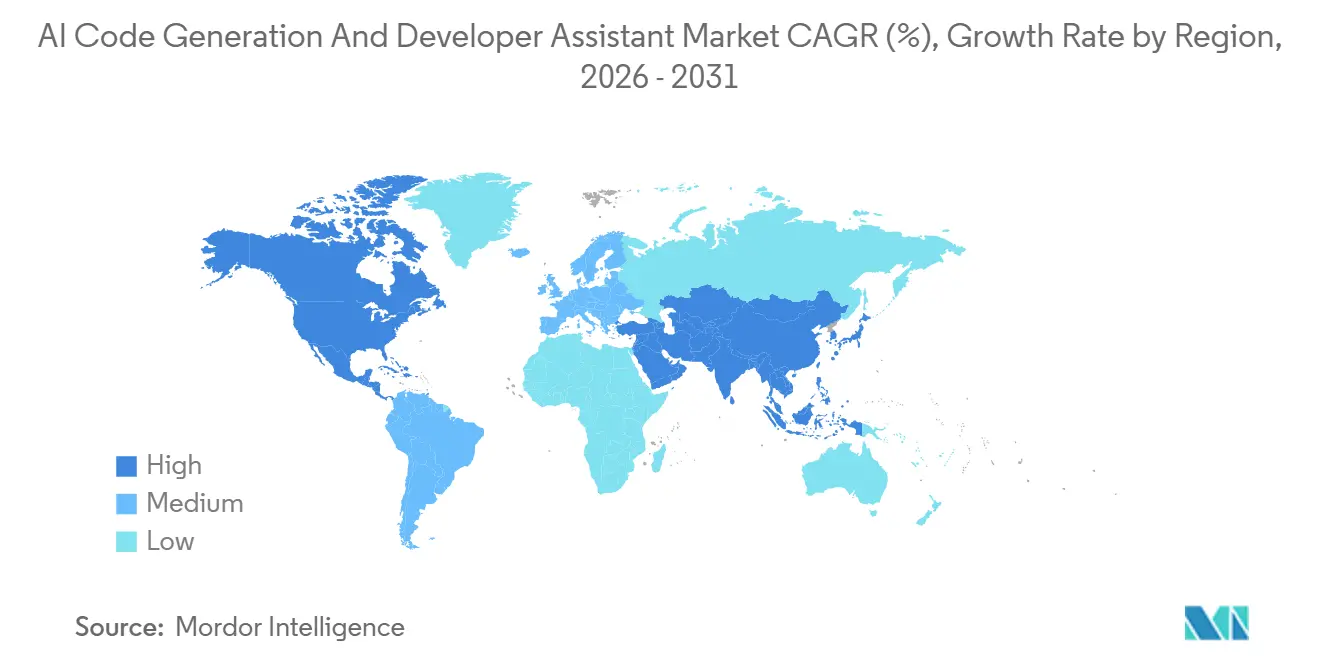

- Par géographie, l'Amérique du Nord représentait 39,37 % de la demande de 2025, mais l'Asie-Pacifique est positionnée pour la croissance la plus rapide, avec un TCAC de 37,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Génération de Code par IA et des Assistants pour Développeurs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée par les Entreprises des Outils de Développement Assistés par IA | +6.5% | Mondial avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avancées Rapides des Grands Modèles de Langage Permettant la Génération de Code Contextuelle | +5.5% | Mondial | Moyen terme (2-4 ans) |

| Pénurie Croissante de Développeurs Logiciels Qualifiés dans le Monde | +4.8% | Mondial, aiguë en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration des Assistants IA dans les Environnements de Développement Intégrés et les Pipelines DevOps Populaires | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Émergence de Flux de Travail Agentiques Automatisant les Tâches de Codage à Plusieurs Étapes | +3.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles de Génération de Code sur Appareil ou en Périphérie Réduisant les Obstacles à la Souveraineté des Données | +2.5% | Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée par les Entreprises des Outils de Développement Assistés par IA

Les achats des entreprises ont fortement augmenté en 2025 et 2026, les entreprises cherchant des cycles de publication plus rapides pour compenser les effectifs limités. Microsoft a annoncé 15 millions de sièges Microsoft 365 Copilot et 4,7 millions d'abonnés payants à GitHub Copilot au deuxième trimestre 2026, démontrant l'approbation au niveau du conseil d'administration des plateformes de codage automatisé.[1]Microsoft Corporation, "Relations Investisseurs – Résultats T2 EF26," microsoft.com Replit a rapporté que 85 % des entreprises du Fortune 500 utilisent désormais son espace de travail, prouvant que l'adoption a dépassé le stade des programmes pilotes. Les entreprises qui intègrent des assistants dans leurs flux de travail quotidiens enregistrent en moyenne 55 % d'accélération dans la complétion de code, mais les révisions juridiques et de conformité allongent les cycles d'achat. Les fournisseurs qui répondent avec des indemnités de propriété intellectuelle explicites et des analyses d'utilisation gagnent en faveur, notamment dans les secteurs réglementés. L'effet net est une hausse à court terme de la concentration des revenus parmi les acteurs proposant des fonctionnalités de gouvernance de niveau entreprise.

Avancées Rapides des Grands Modèles de Langage Permettant la Génération de Code Contextuelle

La sortie de GPT-5.4 début 2026 a amélioré la précision du raisonnement et élargi les fenêtres de contexte, permettant aux assistants de couvrir des référentiels entiers en une seule invite. GitHub a intégré la mise à niveau en quelques heures, ce qui s'est immédiatement traduit par des taux de résolution plus élevés pour les modifications multi-fichiers et la génération automatique de tests. Claude 3.5 Sonnet d'Anthropic, déjà intégré dans l'Agent de Replit, a déclenché une multiplication par dix des revenus de la plateforme dans les mois suivant son lancement. Les fournisseurs de modèles de pointe pivotent des services d'inférence purs vers des API de raisonnement différenciées, ouvrant un niveau premium que les entreprises sensibles aux coûts pourraient trouver prohibitif. Les modèles open source plus petits sont à la traîne, laissant le marché divisé entre des offres payantes d'élite et des alternatives orientées vers la valeur.

Pénurie Croissante de Développeurs Logiciels Qualifiés dans le Monde

Les données de Stack Overflow montrent un déficit estimé de 1,4 million à 4 millions de développeurs en 2025, s'aggravant de 40 % en 2026. Le délai médian d'embauche pour les ingénieurs seniors en Amérique du Nord a dépassé 90 jours, obligeant les entreprises à compléter plutôt qu'à remplacer les talents. Les assistants de code IA permettent aux rôles adjacents de contribuer aux bases de code, élargissant le vivier de talents. Les entreprises lancent des programmes internes d'alphabétisation à l'IA afin que les chefs de produit et les designers puissent créer des prototypes, allégeant la pression sur les équipes d'ingénierie surchargées. Cependant, la dépendance au code généré par machine introduit une dette technique, de sorte que les entreprises conservent des réviseurs seniors pour refactoriser les résultats avant la mise en production.

Intégration des Assistants IA dans les Environnements de Développement Intégrés et les Pipelines DevOps Populaires

L'enthousiasme des développeurs augmente lorsque les suggestions apparaissent en ligne sans changement de contexte. GitHub Copilot prend désormais en charge Visual Studio Code, JetBrains, Neovim, Xcode et Eclipse, offrant une expérience cohérente dans les éditeurs préférés des équipes. Cody de Sourcegraph permet de permuter à chaud entre plusieurs modèles dans JetBrains, permettant aux ingénieurs de tester différents résultats instantanément. Tabnine a étendu les capacités agentiques à la ligne de commande en janvier 2026, automatisant l'analyse des référentiels et l'exécution des tests.[2]Tabnine, "IA de Confiance Désormais Généralement Disponible," tabnine.com L'intégration profonde réduit les frictions et stimule l'utilisation active quotidienne, ce qui à son tour cimente la dépendance au fournisseur via les invites enregistrées, les fichiers de préférences et les paramètres au niveau du projet.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incertitude sur la Propriété Intellectuelle et les Licences Concernant le Code Généré par IA | -4.5% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préoccupations en Matière de Confidentialité des Données et de Sécurité dans les Secteurs Réglementés | -3.2% | Mondial, particulièrement en Europe, en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hallucination des Modèles Entraînant des Vulnérabilités de Sécurité Cachées | -2.0% | Mondial | Moyen terme (2-4 ans) |

| Complexité d'Intégration avec les Systèmes de Construction et les Chaînes d'Outils Hérités | -1.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incertitude sur la Propriété Intellectuelle et les Licences Concernant le Code Généré par IA

Le recours collectif alléguant que la formation de Copilot a enfreint des référentiels protégés par le droit d'auteur reste non résolu, suscitant une hésitation au niveau du conseil d'administration dans les secteurs à gestion stricte de la propriété intellectuelle. Tabnine contre-attaque en s'entraînant uniquement sur des licences permissives et en offrant de larges clauses d'indemnité. La clarté juridique est peu probable avant 2027, de sorte que de nombreuses entreprises insistent sur la révision humaine de chaque contribution IA et sur des pistes d'audit reliant les extraits de code aux invites. Les fournisseurs disposant d'une provenance transparente des ensembles de données et d'une indemnité contractuelle captent des comptes dans la finance et la santé, tandis que les modèles opaques font face à des cycles de vente prolongés.

Préoccupations en Matière de Confidentialité des Données et de Sécurité dans les Secteurs Réglementés

Des recherches de l'IEEE ont révélé que le code généré par IA intègre 1,88 fois plus de mots de passe codés en dur et 2,74 fois plus de vecteurs de scripts intersites que le code généré par des humains. Les organisations de santé, de finance et de défense ne peuvent pas risquer de faire transiter une logique propriétaire par des clouds mutualisés, de sorte que les options sur site ou en réseau isolé ont gagné en attrait. La plateforme IA de Confiance de Tabnine prend en charge les serveurs Dell PowerEdge et la rétention zéro des données, satisfaisant aux cadres RGPD, HIPAA et ISO 9001. Le Marché Claude d'Anthropic ajoute des contrôles d'approvisionnement centralisés, offrant aux équipes de conformité une visibilité unifiée des dépenses. Les fournisseurs certifiés FedRAMP ou CMMC débloquent des enveloppes budgétaires autrement inaccessibles aux concurrents uniquement cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Leadership du Cloud, Dynamisme de l'Hybride

La part cloud représentait 63,71 % de la valeur de 2025, reflétant la facilité avec laquelle les modèles de pointe peuvent être intégrés dans les pipelines existants. Cette intégration est devenue une pierre angulaire du récit sur la part de marché de la génération de code par IA, les entreprises accordant de plus en plus la priorité à l'adoption transparente des technologies avancées. Les configurations hybrides progressent à un TCAC de 37,99 %, portées par les entreprises cherchant à équilibrer la souveraineté des données avec les avantages des mises à niveau continues des modèles. Cette tendance ajoute un écart significatif au calcul de la taille du marché de la génération de code par IA, les organisations cherchant à optimiser leurs cadres opérationnels.

Les fournisseurs axés sur le cloud gagnent du terrain en proposant des actualisations hebdomadaires des modèles, une facturation à la consommation par jeton et une intégration instantanée, ce qui en fait le choix privilégié pour les projets en terrain vierge. Cependant, des secteurs tels que les services financiers, la défense et la santé optent de plus en plus pour des solutions comme Tabnine ou Rosetic, qui proposent des installations à locataire unique ou en réseau isolé. Ces options sont particulièrement attrayantes en raison de leur conformité avec des réglementations strictes telles que le RGPD et HIPAA. Des stratégies multi-fournisseurs émergent également, où les outils internes à faible risque restent dans le cloud, tandis que le code de production pour les charges de travail critiques est compilé sur site. Les fournisseurs capables d'unifier la télémétrie, les politiques et la facturation dans les environnements cloud et sur site sont bien positionnés pour gagner des parts de marché sur le marché plus large de la génération de code par IA en répondant efficacement aux besoins diversifiés de leurs clients.

Par Fonction : L'Orchestration Agentique Prend le Devant de la Scène

La génération de code et l'autocomplétion représentaient 46,33 % des dépenses de 2025, s'établissant comme les composantes fondamentales de la taille du marché de la génération de code par IA pour les segments fonctionnels. Ces fonctionnalités restent essentielles pour les développeurs, offrant des gains d'efficacité significatifs et réduisant les efforts de codage manuel. Cependant, l'orchestration agentique, bien que représentant une part plus petite du marché, croît à un TCAC impressionnant de 38,59 %. Cette trajectoire de croissance met en évidence son potentiel à redéfinir la façon dont les équipes tirent de la valeur des outils de codage pilotés par IA. Les fonctionnalités traditionnelles, telles que le débogage, la génération de tests et la documentation, sont de plus en plus intégrées dans des plateformes plus larges plutôt qu'offertes comme solutions autonomes. Ce changement diminue l'avantage concurrentiel des outils à fonction unique, poussant les fournisseurs à innover et à élargir leurs offres pour rester pertinents dans le paysage de marché en évolution.

Des outils avancés comme Reflection AI et les agents de codage de GitHub transforment les flux de travail en automatisant les processus sur l'ensemble du cycle de vie du développement, de la planification et du codage aux tests et aux étapes de demande de tirage. Ces capacités permettent aux entreprises de réaliser des économies significatives en effectifs, auparavant considérées comme inaccessibles. Les organisations accordent désormais la priorité aux plateformes qui combinent des capacités d'orchestration avec des fonctionnalités de gouvernance robustes, garantissant la conformité et l'efficacité opérationnelle. Cette tendance crée une pression sur les fournisseurs à fonction unique pour diversifier leurs capacités ou risquer d'être banalisés. En conséquence, le secteur de la génération de code par IA se consolide de plus en plus autour de suites complètes qui intègrent des capacités de complétion de code de base avec des flux de travail autonomes avancés, répondant à la demande croissante de solutions de bout en bout.

Par Secteur d'Utilisation Final : La Démocratisation Élargit la Portée

Les grandes entreprises représentaient 51,59 % des revenus en 2025, soulignant leur domination dans l'adoption précoce du marché de la génération de code par IA. Ces organisations ont rapidement intégré des outils pilotés par IA dans leurs flux de travail, tirant parti de leurs ressources pour adopter des solutions avancées qui améliorent la productivité et l'efficacité. D'autre part, les petites et moyennes entreprises (PME) émergent comme un segment à croissance rapide, avec un taux de croissance annuel composé (TCAC) de 38,67 %. Cette croissance est soutenue par des modèles d'abonnement abordables, souvent tarifés autour de 10 USD par siège, qui abaissent les barrières à l'entrée pour les organisations plus petites. Les PME adoptent de plus en plus des plateformes natives du navigateur comme Replit, qui simplifient le processus de configuration et permettent aux utilisateurs non techniques, tels que les designers et les spécialistes du marketing, de créer des prototypes à l'aide d'invites conversationnelles.

Les acheteurs en entreprise, cependant, ont des priorités distinctes, se concentrant sur des fonctionnalités telles que l'authentification unique, les analyses d'utilisation et l'ajustement fin de modèles personnalisés pour protéger leur propriété intellectuelle et assurer une intégration transparente dans les systèmes existants. Les établissements d'enseignement jouent également un rôle significatif en intégrant des assistants IA dans leurs programmes, préparant les étudiants à entrer dans le monde du travail avec une maîtrise des flux de travail augmentés par IA. Bien que les secteurs gouvernementaux et à but non lucratif aient été plus lents à adopter ces technologies en raison de processus d'approvisionnement stricts, ils représentent un flux de revenus stable et fiable une fois les contrats conclus. Cette large adoption dans divers secteurs verticaux contribue à l'expansion globale du marché de la génération de code par IA, chaque segment jouant un rôle unique dans la définition de sa trajectoire de croissance.

Par Application : L'Intégration DevOps Débloque de Nouvelles Efficacités

Le développement logiciel représentait 49,42 % des dépenses de 2025, soulignant son rôle essentiel dans la création de valeur au sein du marché de la génération de code par IA. Ce segment reste une pierre angulaire alors que les organisations adoptent de plus en plus des outils alimentés par IA pour rationaliser les processus de codage et améliorer l'efficacité. Les flux de travail DevOps et CI/CD devraient croître à un TCAC robuste de 37,73 %, indiquant que les avantages de la génération de code par IA s'étendent au-delà des tâches de codage de base pour inclure l'automatisation de pipelines complexes. Des outils comme l'interface de ligne de commande de Tabnine permettent des mises à jour de dépendances transparentes et des audits de référentiels directement dans le terminal, tandis que GitHub Actions intègre les suggestions de Copilot dans les scripts de construction, optimisant davantage les flux de travail de développement[3]Tabnine, "Récapitulatif de Février – IA de Confiance," tabnine.com. Ces avancées démontrent la dépendance croissante à l'IA pour simplifier et accélérer les processus de développement logiciel.

Les plateformes low-code et no-code élargissent également la portée de la génération de code par IA en permettant aux non-développeurs de créer des outils internes et des prototypes avec une expertise technique minimale. Ce changement stratégique vise à démocratiser l'accès au développement piloté par IA, permettant à un plus large éventail de travailleurs de contribuer à l'innovation. De plus, les carnets de science des données et les projets de micrologiciels embarqués tirent parti des assistants IA pour des tâches telles que l'échafaudage de code standard, réduisant l'effort manuel et accélérant les délais des projets. Ces développements soulignent la polyvalence croissante des outils de génération de code par IA, qui répondent à une gamme diversifiée de cas d'utilisation et de profils d'utilisateurs, consolidant davantage leur position au sein de l'écosystème plus large du développement logiciel.

Analyse Géographique

L'Amérique du Nord représentait 39,37 % de la demande projetée en 2025, s'établissant comme l'ancre commerciale du marché de la génération de code par IA. La région bénéficie de plusieurs avantages structurels, notamment une forte densité d'investissements en capital-risque, la présence d'hyperscalers et une culture d'entreprise qui privilégie l'innovation. Aux États-Unis, des programmes fédéraux promeuvent activement l'adoption de l'IA dans les agences de défense et civiles, stimulant une croissance significative. Pendant ce temps, le Canada et le Mexique connaissent une adoption plus progressive des technologies de génération de code par IA, principalement en raison de viviers de talents plus petits et de ressources limitées par rapport aux États-Unis.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) remarquable de 37,94 %. Cette croissance est alimentée par la vaste main-d'œuvre de développeurs de l'Inde, qui compte environ 5 millions de personnes, et par les solides programmes d'IA souverains de la Chine. Des entreprises comme DeepSeek introduisent des modèles d'IA rentables qui s'alignent sur les politiques de localisation des données chinoises, assurant la conformité avec les réglementations locales. En Inde, les grandes entreprises d'externalisation intègrent des assistants de codage alimentés par IA pour réduire considérablement les délais d'exécution pour leurs clients occidentaux, améliorant l'efficacité opérationnelle. De plus, le Japon et la Corée du Sud, tous deux confrontés à des défis liés au rétrécissement de leur main-d'œuvre, adoptent de plus en plus des outils de codage IA comme moyen d'améliorer la productivité et de remédier aux pénuries de main-d'œuvre.

L'Europe démontre un équilibre entre une croissance modérée et un leadership réglementaire sur le marché de la génération de code par IA. Le Règlement Général sur la Protection des Données (RGPD) et la prochaine Loi sur l'IA de l'UE établissent des références mondiales en matière de conformité, créant des opportunités pour les fournisseurs qui obtiennent une certification précoce. Ces réglementations non seulement façonnent le marché, mais encouragent également l'innovation parmi les fournisseurs conformes. Au Moyen-Orient et en Afrique, le marché est encore naissant mais montre des signes de croissance alors que les gouvernements investissent dans des initiatives telles que les académies de compétences numériques pour constituer une main-d'œuvre prête pour l'avenir. Collectivement, ces dynamiques régionales contribuent à une trajectoire de croissance multipolaire, diversifiant les flux de revenus et créant des opportunités pour les fournisseurs opérant sur le marché de la génération de code par IA.

Paysage Concurrentiel

OpenAI a levé 122 milliards USD en mars 2026, portant sa valorisation à 852 milliards USD et finançant l'expansion rapide de Codex, qui compte plus de 2 millions d'utilisateurs hebdomadaires.[4]OpenAI, "OpenAI Lève 122 Milliards USD," openai.com Microsoft exploite son contrôle de GitHub et Visual Studio pour intégrer Copilot dans les contrats existants, sécurisant 4,7 millions de sièges payants aux côtés de 15 millions de licences Microsoft 365 Copilot. Le Marché Claude d'Anthropic agrège les dépenses entre les applications partenaires, simplifiant l'approvisionnement pour les entreprises qui privilégient la facturation consolidée.

Replit a sécurisé 400 millions USD à une valorisation de 9 milliards USD, faisant passer les revenus annualisés de 2,8 millions USD à 150 millions USD en un an. Tabnine cible les marchés axés sur la conformité avec une rétention zéro des données et un déploiement en réseau isolé, tandis que l'architecture déterministe hybride de Rosetic vise à réduire les coûts de jetons jusqu'à 80 %. Cursor, valorisé à 29,3 milliards USD fin 2025, réimagine l'environnement de développement intégré autour de flux de travail natifs IA, défiant les acteurs établis ancrés dans les éditeurs hérités.

La concurrence s'articule autour de trois leviers tels que la qualité des modèles, la flexibilité du déploiement et l'intégration dans l'écosystème. Les propriétaires de modèles de pointe disposent d'avantages d'échelle mais font face à un examen minutieux concernant la provenance de leurs données d'entraînement. Les start-ups tirent parti de leur agilité pour livrer des fonctionnalités de niche, telles que des moteurs de raisonnement déterministe ou des modèles sur appareil à faible latence. Les partenariats stratégiques, Replit avec Google Cloud, GitLab avec Claude, illustrent une course à la distribution avant que les chaînes d'outils des entreprises ne se figent, façonnant la structure à long terme du marché de la génération de code par IA.

Leaders du Secteur de la Génération de Code par IA et des Assistants pour Développeurs

GitHub, Inc.

OpenAI L.L.C.

Anthropic P.B.C.

Replit, Inc.

Tabnine Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : OpenAI a levé 122 milliards USD en capital engagé à une valorisation post-money de 852 milliards USD pour faire évoluer Codex et étendre l'infrastructure de calcul.

- Mars 2026 : Replit a clôturé un tour de 400 millions USD à une valorisation de 9 milliards USD, rapportant 40 millions d'utilisateurs et 150 millions USD de revenus annualisés.

- Mars 2026 : Anthropic a lancé le Marché Claude, permettant aux entreprises d'allouer leurs engagements de dépenses existants aux outils partenaires.

- Mars 2026 : SolveAI a sécurisé 50 millions USD lors de tours d'amorçage et de Série A pour accélérer sa plateforme de développement d'applications conversationnelles.

Portée du Rapport Mondial sur le Marché de la Génération de Code par IA et des Assistants pour Développeurs

Le marché de la génération de code par IA et des assistants pour développeurs désigne l'écosystème d'outils logiciels et de plateformes qui exploitent l'intelligence artificielle, notamment les grands modèles de langage et l'apprentissage automatique, pour assister dans le cycle de vie du développement logiciel. Ces solutions permettent la création, l'amélioration, les tests, le débogage et la documentation de code automatisés ou semi-automatisés, améliorant ainsi la productivité des développeurs, réduisant le délai de mise sur le marché et minimisant les erreurs humaines.

Le rapport sur le marché de la génération de code par IA et des assistants pour développeurs est segmenté par mode de déploiement (cloud, sur site et hybride), fonction (génération de code et autocomplétion, débogage et détection d'erreurs, révision et optimisation de code, génération de tests, génération de documentation et orchestration de flux de travail agentique), secteur d'utilisation final (développeurs individuels et freelances, start-ups et PME, grandes entreprises, établissements d'enseignement et organisations gouvernementales et à but non lucratif), application (développement logiciel, DevOps et CI/CD, science des données et analytique, développement embarqué et IoT et développement low-code/no-code) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur Site |

| Hybride |

| Génération de Code et Autocomplétion |

| Débogage et Détection d'Erreurs |

| Révision et Optimisation de Code |

| Génération de Tests |

| Génération de Documentation |

| Orchestration de Flux de Travail Agentique |

| Développeurs Individuels et Freelances |

| Start-ups et PME |

| Grandes Entreprises |

| Établissements d'Enseignement |

| Organisations Gouvernementales et à But Non Lucratif |

| Développement Logiciel |

| DevOps et CI/CD |

| Science des Données et Analytique |

| Développement Embarqué et IoT |

| Développement Low-Code / No-Code |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Fonction | Génération de Code et Autocomplétion | ||

| Débogage et Détection d'Erreurs | |||

| Révision et Optimisation de Code | |||

| Génération de Tests | |||

| Génération de Documentation | |||

| Orchestration de Flux de Travail Agentique | |||

| Par Secteur d'Utilisation Final | Développeurs Individuels et Freelances | ||

| Start-ups et PME | |||

| Grandes Entreprises | |||

| Établissements d'Enseignement | |||

| Organisations Gouvernementales et à But Non Lucratif | |||

| Par Application | Développement Logiciel | ||

| DevOps et CI/CD | |||

| Science des Données et Analytique | |||

| Développement Embarqué et IoT | |||

| Développement Low-Code / No-Code | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la génération de code par IA en 2026 ?

Il est évalué à 16,13 milliards USD en 2026, en route vers 78,97 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les outils de codage pilotés par IA ?

Le marché devrait se développer à un TCAC de 37,39 % entre 2026 et 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les architectures hybrides progressent à un TCAC de 37,99 % alors que les organisations équilibrent l'agilité du cloud avec la souveraineté des données.

Où la croissance régionale est-elle la plus prononcée ?

L'Asie-Pacifique est en tête avec un TCAC de 37,94 %, portée par l'échelle des développeurs en Inde et les initiatives d'IA souveraines en Chine.

Quelle capacité fonctionnelle affiche la croissance la plus élevée ?

L'orchestration de flux de travail agentique est en tête de la croissance avec un TCAC de 38,59 % alors que les entreprises recherchent une exécution autonome des tâches.

Pourquoi les secteurs réglementés sont-ils prudents vis-à-vis de la génération de code par IA ?

Les préoccupations concernant la propriété intellectuelle, la confidentialité des données et l'augmentation des vulnérabilités de sécurité ralentissent l'adoption jusqu'à ce que les fournisseurs proposent des indemnités et des options sur site.

Dernière mise à jour de la page le: