Taille et part du marché de la gestion des talents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.81 Milliards de dollars |

| Taille du Marché (2031) | 30.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des talents par Mordor Intelligence

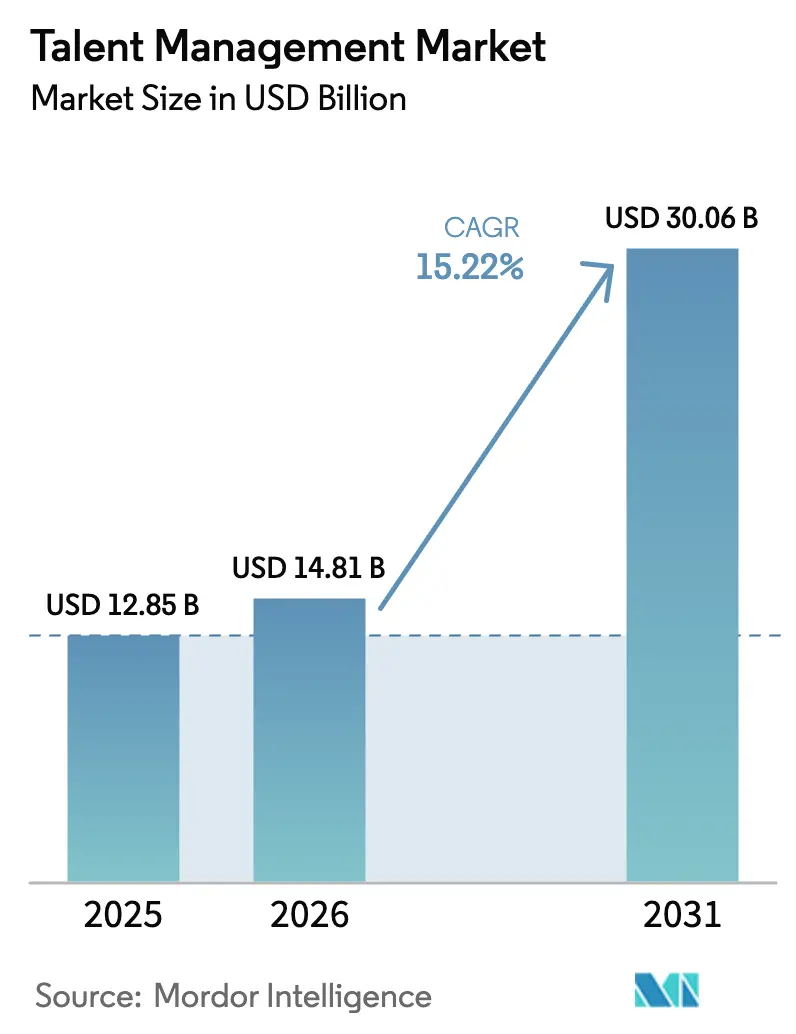

La taille du marché de la gestion des talents était évaluée à 12,85 milliards USD en 2025 et devrait croître de 14,81 milliards USD en 2026 pour atteindre 30,06 milliards USD d'ici 2031, à un TCAC de 15,22 % durant la période de prévision (2026-2031). Cette accélération reflète la reconnaissance par les entreprises que les talents constituent l'actif stratégique le plus important dans une économie pilotée par l'IA et que les plateformes cloud intégrées peuvent combler les lacunes urgentes en matière de compétences. L'IA générative est désormais intégrée dans les flux de travail de recrutement, de formation et de gestion de la performance, faisant pencher l'avantage concurrentiel vers les fournisseurs capables de combiner l'étendue des données avec des analyses prescriptives. L'Amérique du Nord a représenté 38,50 % des revenus de 2024, mais l'Asie-Pacifique se développe à un TCAC de 18,90 % en raison de vastes programmes de transformation numérique en Inde, en Chine et en Asie du Sud-Est. La gestion de l'apprentissage et de la formation a représenté la plus grande part en 2024 à 28,30 %, tandis que l'analyse des talents par IA générative a enregistré la plus forte croissance à un TCAC de 24,80 %, soulignant le passage des rapports RH statiques à l'intelligence prédictive des effectifs.[1]Workday Inc., "Formulaire 10-K exercice 2025," workday.com

Principaux enseignements du rapport

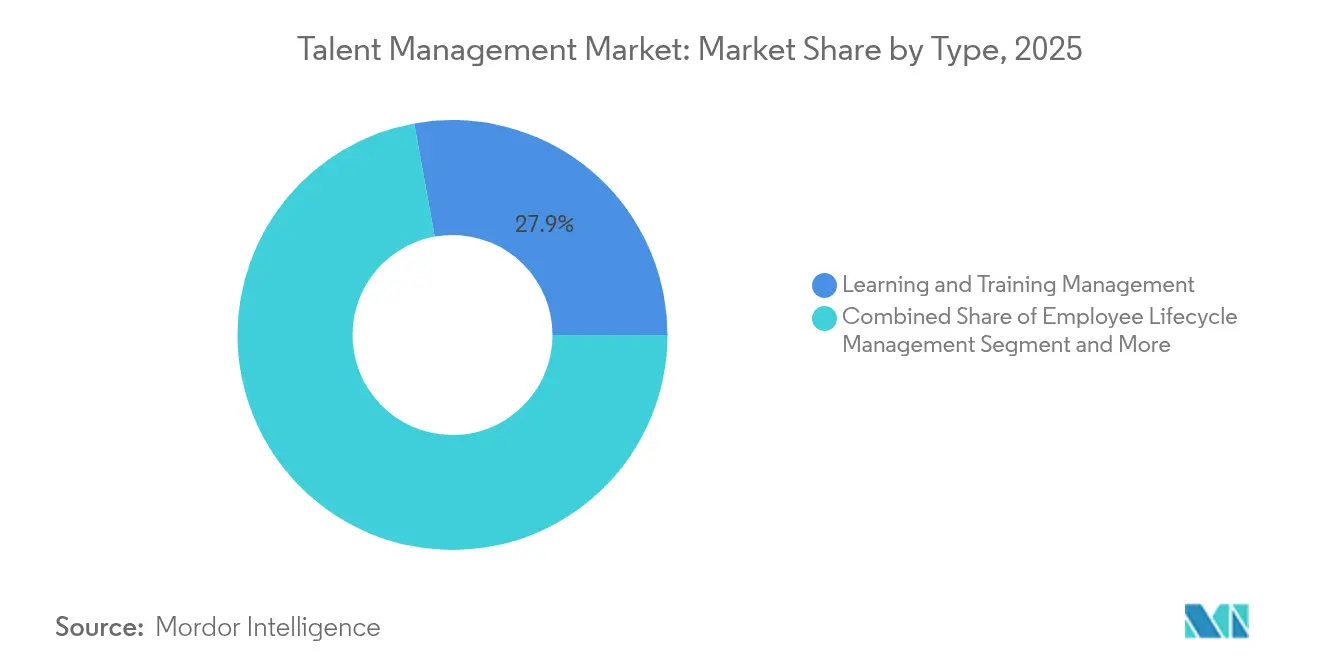

- Par type, la gestion de l'apprentissage et de la formation a contrôlé 27,85 % de la part de marché de la gestion des talents en 2025, tandis que l'analyse des talents par IA générative progresse à un TCAC de 23,65 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud a capturé 71,05 % de la taille du marché de la gestion des talents en 2025 et croît à un TCAC de 17,55 % jusqu'en 2031.

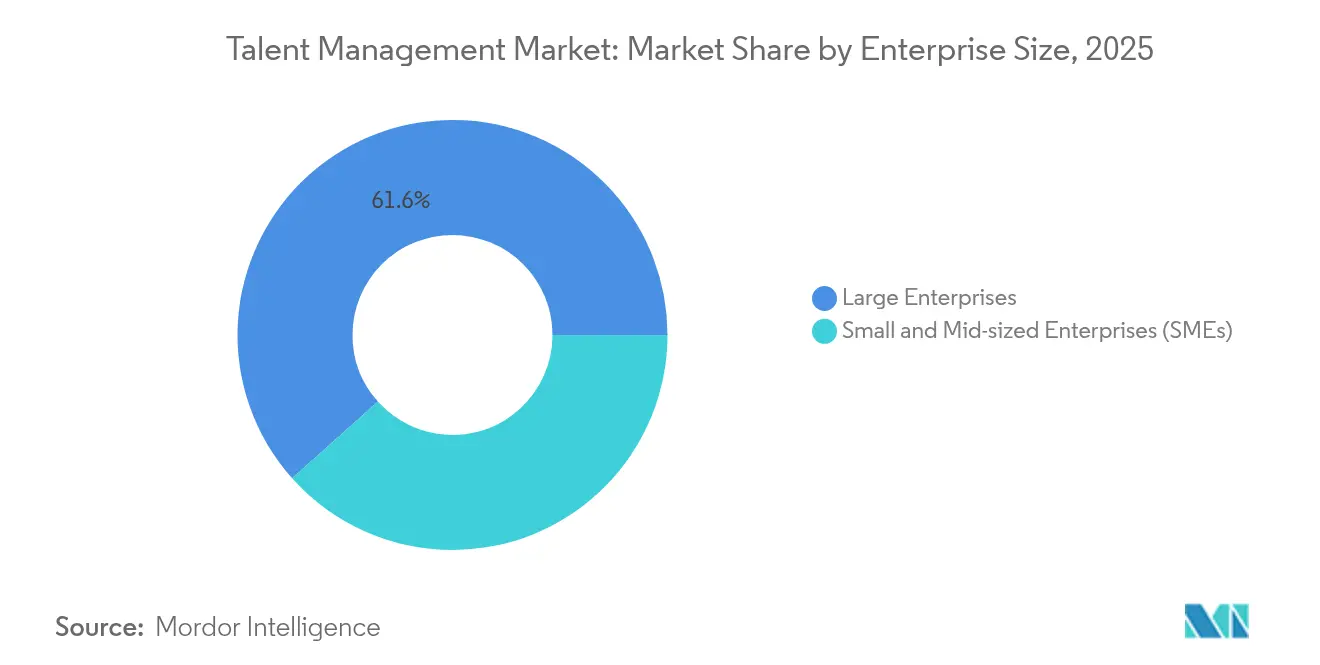

- Par taille d'entreprise, les grandes entreprises ont détenu 61,60 % de la part des revenus en 2025, tandis que les PME affichent la croissance la plus rapide avec un TCAC de 16,95 %.

- Par utilisateur final, l'IT et les télécommunications ont été en tête avec 24,55 % de part du marché de la gestion des talents en 2025 ; le commerce de détail et l'e-commerce devrait progresser à un TCAC de 20,65 %.

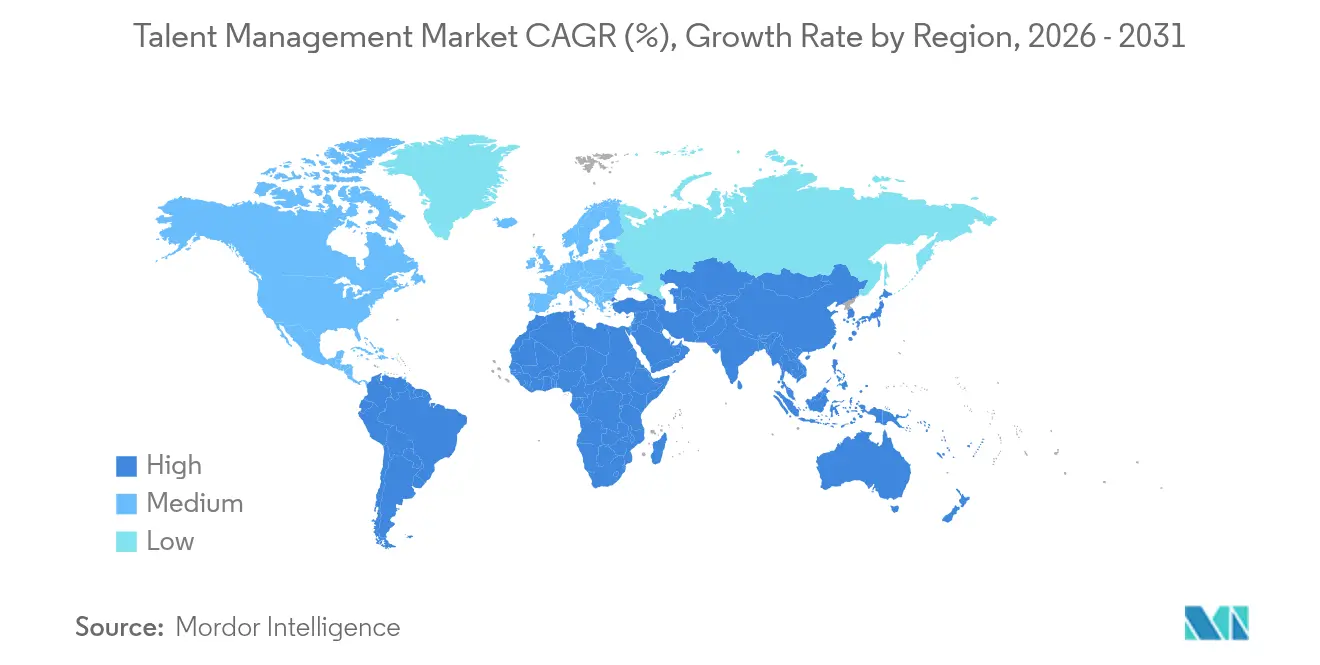

- Par géographie, l'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 18,35 %, bien que l'Amérique du Nord conserve le leadership avec 38,10 % des revenus de 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des talents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Correspondance des compétences augmentée par l'IA | 3.20% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Assistants IA génératifs pour les flux de travail RH | 4.10% | Amérique du Nord et UE en tête, APAC suivant | Court terme (≤ 2 ans) |

| Consolidation des plateformes HCM axées sur le cloud | 2.80% | Mondial, accéléré en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de planification des effectifs basée sur les compétences | 3.50% | Mondial, particulièrement fort dans l'IT et les services financiers | Moyen terme (2-4 ans) |

| Analyses d'équité salariale axées sur la conformité | 1.90% | UE, Amérique du Nord, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Architecture d'expérience employé centrée sur l'employé | 2.10% | Mondial, avec adoption premium sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Correspondance des compétences augmentée par l'IA

L'orchestration basée sur les compétences supplante le recrutement axé sur les diplômes alors que les entreprises font face à des pénuries persistantes de talents. Johnson & Johnson a augmenté l'apprentissage volontaire de 20 % après avoir introduit l'inférence de compétences par IA qui analyse les modes de travail et les résultats de projets pour former des profils dynamiques, comblant les lacunes d'identification qui laissaient 87 % des dirigeants incertains quant aux véritables déficiences de leurs effectifs. La planification prédictive de Cisco a réduit le délai de productivité des nouvelles recrues de 35 % en reliant les exigences des projets aux capacités inférées, démontrant une valeur stratégique pour les grands portefeuilles. Le traitement du langage naturel analyse désormais les offres d'emploi, les évaluations et les données de formation pour mettre en évidence les compétences transférables, rendant la mobilité interne plus rapide et les dépenses de reconversion plus ciblées.

Assistants IA génératifs pour les flux de travail RH

La part des responsables RH utilisant des outils d'IA est passée à 38 % en 2025 contre 19 % en 2023, et les analystes calculent un potentiel de valeur allant jusqu'à 67 % dans les activités de recrutement, de gestion de la performance et d'analyse des personnes. Les récentes versions de Workday proposent des agents conversationnels qui gèrent la planification des entretiens, la messagerie aux candidats et la curation de l'apprentissage ; 30 % des expansions du quatrième trimestre 2024 contenaient au moins un module d'IA. Ces assistants libèrent le personnel RH des tâches répétitives pour se concentrer sur la conception stratégique, bien que des couches de gouvernance soient essentielles pour maintenir la qualité des communications et éviter les décisions erronées.

Consolidation des plateformes HCM axées sur le cloud

Les revenus cloud d'Oracle ont bondi de 27 % en glissement annuel au premier trimestre 2025, avec l'ERP cloud en hausse de 34 %, reflétant une migration généralisée des modules RH cloisonnés vers des suites unifiées. SAP a suivi le même schéma, son carnet de commandes cloud atteignant 18,2 milliards EUR, en hausse de 28 %, montrant que les acheteurs préfèrent des structures de données intégrées couvrant le recrutement, la formation et les analyses. La consolidation permet aux entreprises d'éliminer progressivement les fournisseurs disparates, d'obtenir des modèles de données cohérents et de soutenir la planification basée sur les compétences à grande échelle, mais elle fait pression sur les fournisseurs de solutions ponctuelles pour qu'ils élargissent leurs capacités ou cherchent à être acquis.

Demande de planification des effectifs basée sur les compétences

Le pivot d'IBM vers une planification centrée sur les compétences a réduit de moitié le délai d'embauche et augmenté l'engagement des employés de 20 % en faisant correspondre les capacités internes aux priorités de croissance. Le Forum économique mondial prévoit que 50 % des travailleurs mondiaux auront besoin d'une reconversion d'ici 2027, orientant les budgets RH vers des analyses qui identifient les compétences adjacentes et relient l'apprentissage à la croissance des entreprises. La correspondance d'emplois en langage naturel de LinkedIn illustre les meilleures pratiques du secteur, alignant les candidats avec des postes même sans correspondances exactes de rôle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Biais algorithmique et risque de contentieux en matière de diversité, équité et inclusion | -2.30% | Principalement Amérique du Nord et UE, expansion mondiale | Court terme (≤ 2 ans) |

| Réglementations sur la souveraineté des données (ex. : UE, Inde) | -1.80% | UE en tête, APAC suivant, impact limité aux États-Unis | Moyen terme (2-4 ans) |

| Dette d'intégration des SIRH existants | -1.40% | Mondial, particulièrement aigu dans les grandes entreprises | Long terme (≥ 4 ans) |

| Stagnation des budgets technologiques RH dans les PME | -1.10% | Mondial, plus prononcé sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Biais algorithmique et risque de contentieux en matière de diversité, équité et inclusion

La décision Mobley c. Workday a confirmé que les fournisseurs peuvent faire face à une responsabilité directe pour les résultats discriminatoires, accélérant les investissements des fournisseurs dans la détection des biais et les outils d'audit. Les mises à jour des droits civils de Californie de juillet 2025 exigent des audits de biais et des avis aux candidats pour les embauches automatisées, tandis que la loi sur l'IA de New York accorde des droits de désinscription. Ces mandats augmentent les frais généraux de conformité et peuvent ralentir le déploiement de nouvelles fonctionnalités d'IA jusqu'à ce que les cadres d'audit arrivent à maturité.

Réglementations sur la souveraineté des données

La loi européenne sur l'IA (en vigueur depuis août 2024) introduit des évaluations obligatoires des risques et des obligations de transparence pour les applications RH à haut risque. L'Inde et plusieurs États de l'ASEAN élaborent des règles de localisation qui imposent le stockage régional des données, générant une demande d'architectures multi-locataires capables d'isoler les données par juridiction. Les petits fournisseurs dépourvus d'infrastructure mondiale font face à une charge disproportionnée, accélérant la consolidation vers des fournisseurs plus importants capables d'absorber les coûts de conformité. [2]Tribunal de district des États-Unis, district nord de Californie, "Mobley c. Workday," courtlistener.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes d'apprentissage stimulent l'intégration de l'IA

La gestion de l'apprentissage et de la formation a représenté 27,85 % des revenus du marché de la gestion des talents en 2025, les entreprises ayant privilégié le développement continu par rapport aux formations épisodiques. L'ampleur du segment souligne l'urgence de la reconversion alors que 50 % des travailleurs pourraient avoir besoin de nouvelles compétences d'ici 2027. L'analyse des talents par IA générative, le sous-segment à la croissance la plus rapide avec un TCAC de 23,65 %, étend les analyses des tableaux de bord descriptifs aux informations prédictives qui guident la planification des effectifs. La gestion du recrutement continue de progresser régulièrement face aux pénuries mondiales de talents, tandis que la gestion de la rémunération gagne en dynamisme grâce aux mandats d'équité salariale.

Le lancement par Cornerstone OnDemand de la plateforme Cornerstone Galaxy alimentée par l'IA illustre le pivot vers des parcours d'apprentissage personnalisés qui s'adaptent aux modes d'utilisation. Les revenus de services augmentent alors que les entreprises recherchent un soutien en matière de mise en œuvre, de gestion du changement et de gouvernance pour réaliser la valeur de la plateforme. L'IA générative imprègne chaque gamme de produits, mais les exigences en matière d'IA responsable obligent les fournisseurs à construire des pistes d'audit robustes et des fonctions d'explicabilité qui satisfont les régulateurs et les comités d'éthique des entreprises.

Par modèle de déploiement : l'accélération du cloud se poursuit

Les déploiements cloud ont représenté 71,05 % des dépenses de 2025, et le segment se développe à un TCAC de 17,55 % alors que les organisations recherchent flexibilité et informations en temps réel. L'ère de la COVID-19 a prouvé la faisabilité de la gestion des talents à distance, incitant les entreprises à migrer les suites RH encore sur site vers le SaaS. L'architecture unifiée de Workday et la feuille de route multicloud d'Oracle illustrent cette dynamique.

Les déploiements sur site persistent dans les secteurs fortement réglementés, mais le segment se contracte à mesure que les zones cloud à confiance zéro et régionales atténuent les craintes liées à la souveraineté des données. Des stratégies multicloud émergent pour éviter la dépendance à un fournisseur, créant une demande de middleware et de spécialistes de l'intégration. Les services d'IA évolutifs, tels que l'analyse des sentiments en temps réel, ne sont désormais viables que dans des contextes cloud, renforçant ce changement.

Par taille d'entreprise : l'adoption par les PME s'accélère

Les grandes entreprises ont encore généré 61,60 % des revenus de 2025 en exploitant l'étendue des plateformes pour gérer des effectifs mondiaux complexes. Elles sont également à l'avant-garde de l'adoption de l'IA : Workday a enregistré des modules d'IA dans 30 % des expansions du quatrième trimestre 2024. Pourtant, les PME représentent la trajectoire la plus rapide avec un TCAC de 16,95 %, car l'économie du SaaS apporte désormais des analyses de niveau entreprise à des budgets plus modestes.

La hausse de 72 % des réservations PME d'UKG reflète une demande refoulée de capacités RH modernes qui simplifient la conformité et améliorent la rétention. Les interfaces légères de BambooHR et d'autres acteurs trouvent un écho auprès des équipes aux ressources limitées, tandis que l'intégration aux outils financiers et de collaboration réduit les doublons. La concurrence accrue sur le marché du travail oblige les PME à professionnaliser la gestion des talents, augmentant la pénétration des plateformes.

Par utilisateur final : le secteur IT mène la transformation numérique

L'IT et les télécommunications ont représenté 24,55 % des dépenses de 2025 en raison de l'adoption précoce de l'IA et de la concurrence féroce pour les compétences en cloud, cybersécurité et science des données. Le commerce de détail et l'e-commerce s'accélèrent à un TCAC de 20,65 %, porté par un fort taux de rotation, des pics saisonniers et l'expansion omnicanale. McKinsey a estimé 2,5 millions de postes vacants de plus que de demandeurs d'emploi dans le commerce de détail américain en 2024, amplifiant la demande d'outils évolutifs de planification, d'intégration et d'analyse.

Les acheteurs du secteur BFSI mettent l'accent sur les pistes d'audit et la notation des risques, tandis que les gouvernements poursuivent des mandats de modernisation tels que l'objectif du Bureau de gestion du personnel des États-Unis de réduire le délai d'embauche en dessous de 80 jours. Les établissements d'enseignement adoptent des plateformes pour atténuer les pénuries de talents IT et moderniser les parcours de développement du corps enseignant. Ces besoins variés stimulent des feuilles de route produits verticalisées et des collaborations écosystémiques.

Analyse géographique

L'Amérique du Nord a conservé 38,10 % des revenus de 2025, soutenue par une maturité cloud précoce, des réglementations strictes d'atténuation des biais et des fournisseurs de premier plan dont le siège est dans la région. Les programmes de modernisation fédéraux, notamment les efforts visant à rationaliser le recrutement dans le secteur public, créent un flux fiable de grands contrats. Les règles d'IA au niveau des États ajoutent une complexité de conformité qui favorise les fournisseurs dotés de manuels de gouvernance matures. Les acheteurs du secteur privé approfondissent leurs investissements dans les analyses prédictives pour débloquer des gains de productivité et différencier les expériences des employés.

L'Asie-Pacifique affiche un TCAC de 18,35 % jusqu'en 2031, le plus rapide au monde, alors que l'Inde, la Chine et les économies à forte croissance de l'ASEAN remplacent les SIRH existants par des suites cloud. L'Organisation internationale du travail prévoit une croissance de l'emploi de 1,7 % en 2025, mais 66 % de l'emploi reste informel, signalant une vaste marge de formalisation. Les gouvernements encouragent les compétences numériques, et la demande croissante d'ingénieurs en IA intensifie l'adoption des plateformes. Le vieillissement de la main-d'œuvre japonaise intensifie les initiatives de mobilité interne, tandis que l'évolution des règles de localisation des données stimule la demande de capacités cloud régionales.

L'Europe combine une expansion modérée avec le paysage de conformité le plus strict au monde. La loi européenne sur l'IA et la directive sur la transparence des rémunérations exigent des audits de biais, une supervision humaine et la divulgation des salaires, augmentant les coûts pour les fournisseurs mais créant également une demande d'offres d'analyse de niveau conformité. La complexité multilingue et multidevise stimule la demande d'expériences utilisateur localisées. La divergence réglementaire du Brexit signifie que les mises à jour logicielles doivent tenir compte des directives spécifiques au Royaume-Uni en plus du droit de l'UE, allongeant les cycles de développement.

Le Moyen-Orient et l'Afrique démontrent une adoption à un stade précoce mais en hausse, notamment parmi les entreprises du Conseil de coopération du Golfe qui poursuivent une diversification économique reposant sur l'attraction de talents expatriés qualifiés. L'Amérique du Sud croît également à partir d'une base plus modeste ; la loi brésilienne sur l'égalité de rémunération impose des rapports de transparence bisannuels, suscitant un intérêt pour les modules d'analyse de la rémunération. Ensemble, ces régions élargissent le marché adressable mondial au-delà des économies matures.

Paysage concurrentiel

Le marché de la gestion des talents présente une concentration modérée. Workday a été en tête avec 8,446 milliards USD de revenus pour l'exercice 2025, en croissance annuelle de 16,4 %, en s'appuyant sur un noyau de données unifié pour vendre des modules d'IA en complément. Oracle capitalise sur son empreinte ERP pour intégrer les flux de travail des talents et a enregistré une croissance des revenus cloud de 27 % au premier trimestre 2025. SAP a intégré l'IA dans la moitié des transactions HCM du quatrième trimestre 2024, tandis qu'UKG a dépassé 1 milliard USD de revenus trimestriels grâce à des suites verticalisées.

La différenciation se déplace vers la gouvernance de l'IA. L'affaire Mobley a souligné le risque de responsabilité, de sorte que les principaux fournisseurs mettent en avant la détection des biais, les registres d'audit et les couches d'explicabilité. Les nouveaux entrants tels qu'Eightfold AI et Gloat se concentrent sur l'intelligence des talents et la mobilité interne, forçant les acteurs établis à accélérer la livraison de leur feuille de route ou à acquérir des spécialistes de niche. L'étendue des plateformes encourage les acheteurs à consolider les contrats, faisant pression sur les solutions ponctuelles pour qu'elles se diversifient ou cherchent des fusions. L'intérêt du capital-investissement persiste, illustré par le soutien de CVC à World of Talents, signalant une confiance dans le potentiel opérationnel réalisable grâce à l'intégration technologique.

Les mouvements stratégiques comprennent l'expansion par Oracle des options multicloud avec l'intégration Microsoft Azure, l'acquisition de HiredScore par Workday pour affiner le recrutement piloté par l'IA, et l'offre de Cornerstone pour SumTotal afin d'élargir les catalogues de contenu de formation. Les fournisseurs regroupent également des analyses d'équité salariale pour répondre aux mandats de l'UE et fournissent des contrôles de résidence des données spécifiques à chaque région à mesure que les lois de localisation se répandent. Dans l'ensemble, la concurrence par les prix est modérée en raison des coûts de changement élevés et des données intégrées, mais le rythme d'innovation est intense alors que les fournisseurs s'efforcent d'intégrer une IA sûre et à valeur ajoutée dans l'ensemble de la suite. [4]Gloat, "Études de cas sur l'adoption du marché des talents," gloat.

Leaders du secteur de la gestion des talents

Workday Inc.

Oracle Corporation

SAP SE

ADP Inc.

Ultimate Kronos Group (UKG Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Cornerstone OnDemand a conclu un accord définitif pour acquérir SumTotal auprès de Skillsoft, élargissant ainsi ses capacités de formation en entreprise.

- Janvier 2025 : Paychex a accepté d'acquérir Paycor HCM pour 4,1 milliards USD, ciblant 80 millions USD de synergies de coûts et un investissement amplifié dans l'IA.

- Janvier 2025 : UKG a nommé Arlen Shenkman au poste de président et directeur financier, signalant un nouvel accent opérationnel.

- Avril 2024 : Cornerstone OnDemand a lancé la plateforme d'agilité des effectifs Cornerstone Galaxy alimentée par l'IA.

Portée du rapport mondial sur le marché de la gestion des talents

La gestion des talents est un processus utilisé par les entreprises pour optimiser la façon dont elles recrutent, forment et fidélisent leurs employés. Grâce aux processus de ressources humaines, tels que la planification stratégique des effectifs, les entreprises peuvent anticiper leurs besoins et leurs objectifs et tenter de recruter des effectifs qui reflètent ces besoins.

Le marché de la gestion des talents est segmenté par type (solutions, services), par déploiement (cloud, sur site), par taille d'entreprise (PME, grandes entreprises), par utilisateur final (BFSI, IT et télécommunications, commerce de détail et e-commerce, gouvernement, éducation, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions | Gestion du recrutement |

| Gestion de la rémunération | |

| Gestion du cycle de vie des employés | |

| Gestion de l'apprentissage et de la formation | |

| Gestion de la performance | |

| Autres solutions | |

| Services |

| Cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Banque, services financiers et assurance (BFSI) |

| IT et télécommunications |

| Commerce de détail et e-commerce |

| Gouvernement |

| Éducation |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Solutions | Gestion du recrutement |

| Gestion de la rémunération | ||

| Gestion du cycle de vie des employés | ||

| Gestion de l'apprentissage et de la formation | ||

| Gestion de la performance | ||

| Autres solutions | ||

| Services | ||

| Par modèle de déploiement | Cloud | |

| Sur site | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par utilisateur final | Banque, services financiers et assurance (BFSI) | |

| IT et télécommunications | ||

| Commerce de détail et e-commerce | ||

| Gouvernement | ||

| Éducation | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des talents ?

Le marché de la gestion des talents s'élève à 14,81 milliards USD en 2026 et devrait atteindre 30,06 milliards USD d'ici 2031.

Quel segment représente la plus grande part du marché de la gestion des talents ?

La gestion de l'apprentissage et de la formation est en tête avec 27,85 % des revenus de 2025.

À quelle vitesse le segment de déploiement cloud croît-il ?

Les déploiements cloud se développent à un TCAC de 17,55 % jusqu'en 2031.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 18,35 %.

Qu'est-ce qui stimule la demande d'analyse des talents par IA générative ?

Les organisations recherchent des informations prédictives pour aligner les compétences des effectifs sur les évolutions technologiques rapides, propulsant le sous-segment à un TCAC de 23,65 %.

Comment les réglementations affectent-elles les stratégies des fournisseurs ?

Des règles telles que la loi européenne sur l'IA et les mandats d'audit des biais obligent les fournisseurs à investir dans la gouvernance, faisant de la conformité un différenciateur clé.

Dernière mise à jour de la page le: