Taille et Part du Marché des Logiciels de Planification des Patients par IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 99.02 Millions de dollars américains |

| Taille du Marché (2031) | 311.22 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 25.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Planification des Patients par IA par Mordor Intelligence

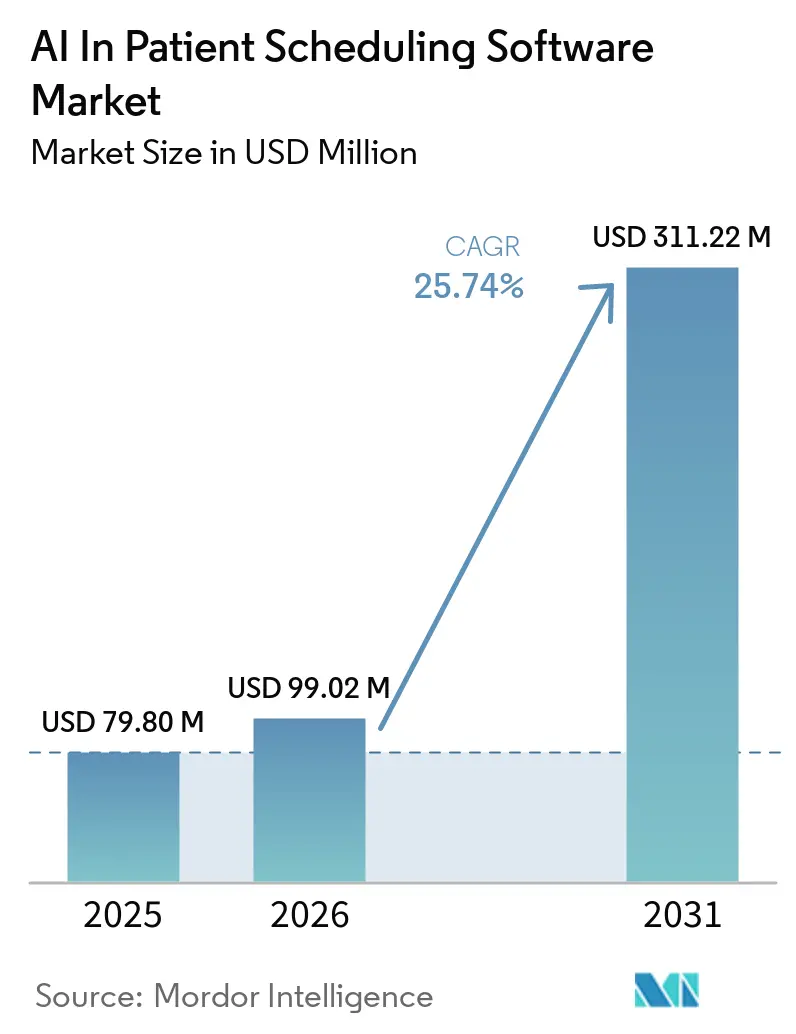

Le marché des logiciels de planification des patients par IA devrait croître de 79,80 millions USD en 2025 à 99,02 millions USD en 2026 et est prévu d'atteindre 311,22 millions USD d'ici 2031 à un TCAC de 25,74% sur la période 2026-2031. Les systèmes de santé adoptent ces outils parce que la planification manuelle génère encore des retards évitables, une perte de temps pour le personnel et une hausse des coûts administratifs, à un moment où les prestataires sont invités à prendre en charge davantage de patients avec des marges plus serrées. Le marché des logiciels de planification des patients par IA prend de l'élan à mesure que les organisations de santé adoptent de plus en plus les technologies d'automatisation pour améliorer l'efficacité opérationnelle et l'accès des patients. Les solutions de planification alimentées par l'IA peuvent réduire considérablement la charge administrative, optimiser l'allocation des rendez-vous, minimiser les conflits de planification et réduire les taux d'absence grâce à l'analyse prédictive et à l'engagement automatisé des patients. Alors que les prestataires de soins de santé font face à des volumes croissants de patients, à des contraintes de personnel et à une demande croissante de services de santé numériques, les plateformes de planification pilotées par l'IA deviennent des outils essentiels pour améliorer l'efficacité des flux de travail, l'utilisation des ressources et l'expérience des patients. Le marché des logiciels de planification des patients par IA est également façonné par un regroupement plus étroit des fournisseurs de dossiers médicaux électroniques, des cycles de publication de produits plus rapides de la part des plateformes spécialisées, et une friction d'intégration persistante entre les systèmes hérités qui ralentit encore le déploiement dans des environnements de prestataires complexes.

Principaux Enseignements du Rapport

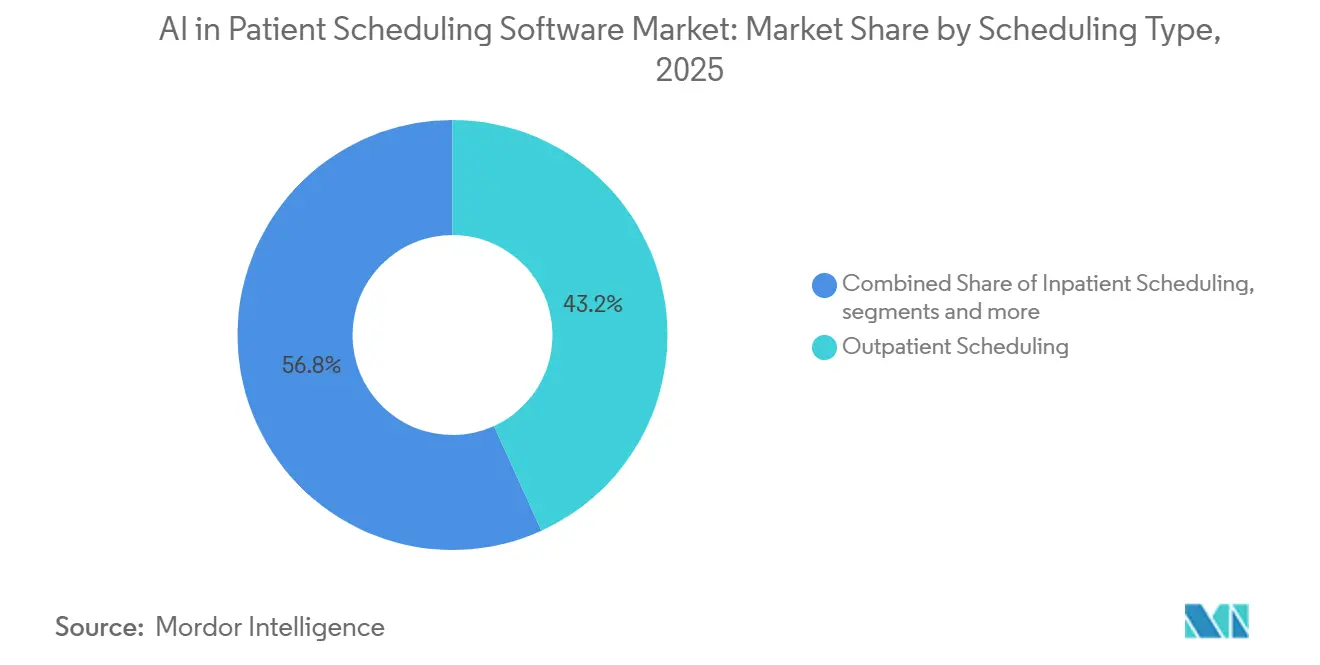

- Par type de planification, la planification ambulatoire représentait 43,17% du marché des logiciels de planification des patients par IA en 2025, tandis que la planification des patients hospitalisés devrait croître au TCAC le plus rapide de 26,91% jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 79,73% du marché des logiciels de planification des patients par IA en 2025 et devrait également être le segment à la croissance la plus rapide avec un TCAC de 27,36% jusqu'en 2031.

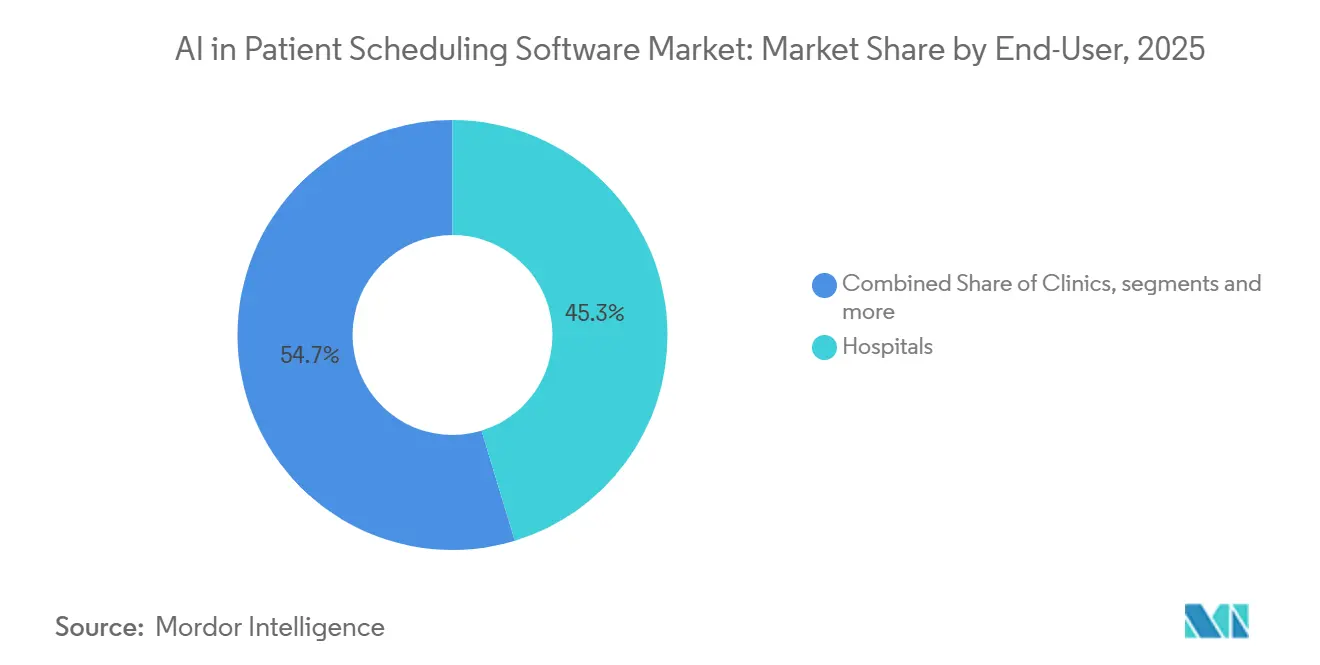

- Par utilisateur final, les hôpitaux représentaient 45,29% du marché des logiciels de planification des patients par IA en 2025, tandis que les cliniques devraient se développer au TCAC le plus rapide de 26,68% sur la période 2026-2031.

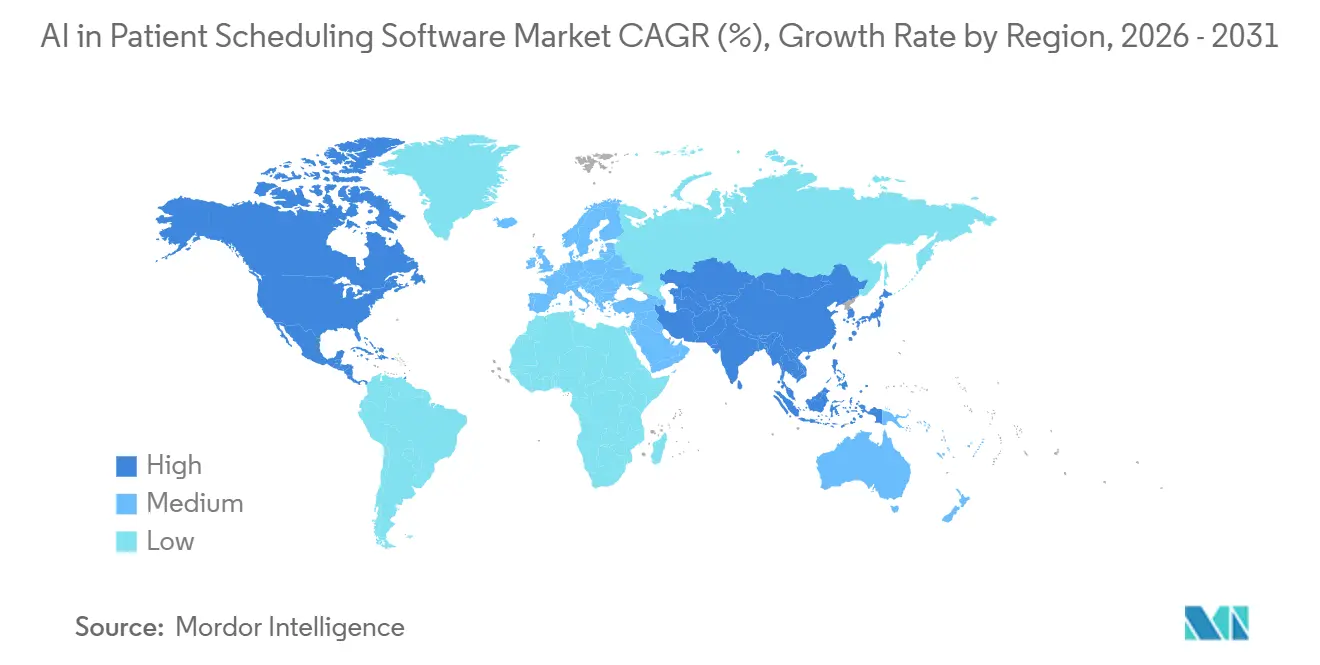

- Par géographie, l'Amérique du Nord était en tête avec 48,36% du marché des logiciels de planification des patients par IA en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 28,31% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Planification des Patients par IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Nécessité de Réduire les Inefficacités Administratives et les Doubles Réservations | +4.5% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Transformation Rapide de la Porte d'Entrée Numérique des Soins de Santé | +4.0% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la Télésanté et de la Coordination des Soins Hybrides | +3.2% | Mondial, Asie-Pacifique et Amérique du Nord en tête de l'adoption | Moyen terme (2-4 ans) |

| Attentes des Patients en Matière d'Auto-Planification et de Replanification en Temps Réel | +2.8% | Amérique du Nord et Europe, premiers gains dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réduction Prédictive des Absences et Gains d'Utilisation des Créneaux | +3.5% | Mondial, concentration du retour sur investissement la plus élevée en Amérique du Nord et en Europe du Nord | Moyen terme (2-4 ans) |

| Capacité de Rendez-vous Sous-utilisée dans les Réseaux Multi-Spécialités et Multi-Sites | +2.2% | Amérique du Nord, adoption précoce dans les réseaux hospitaliers multi-sites d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nécessité de Réduire les Inefficacités Administratives et les Doubles Réservations

Les frais généraux administratifs restent l'une des cibles de dépenses les plus claires pour les équipes financières des hôpitaux, ce qui maintient le marché des logiciels de planification des patients par IA étroitement lié au contrôle des coûts. Une revue systématique de 2025 portant sur 24 études a révélé que les outils administratifs assistés par l'IA atteignaient des gains d'efficacité de 40%, et a également noté que l'automatisation par l'IA dans les opérations hospitalières pourrait soutenir des économies de 5% à 10% des dépenses nationales de santé.[1]John Tayu Lee et al., "L'Impact de l'Intelligence Artificielle sur l'Économie de la Santé, la Productivité de la Main-d'œuvre et l'Efficacité Administrative : Une Revue Systématique," medRxiv, medrxiv.org Le problème de coût est plus large qu'un rendez-vous manqué, car un créneau doublement réservé peut déclencher des erreurs de facturation, une insatisfaction des patients, des heures supplémentaires pour les prestataires et des retards tout au long de la journée. Hyro a indiqué en 2025 que 41% des systèmes de santé ont adopté des agents de planification par IA en partie pour remédier aux pénuries de personnel, et ses déploiements ont déchargé en moyenne 264 heures administratives par mois.[2]Hyro, "Hyro Révèle les Benchmarks des Agents IA en Santé Prouvant que les Intégrations Profondes avec les Dossiers Médicaux Électroniques sont Essentielles pour Débloquer Plus d'1 Million USD de Retour sur Investissement," PR Newswire, prnewswire.com Cette logique opérationnelle s'étend des hôpitaux aux réseaux ambulatoires où les équipes de réception consacrent encore une grande partie de la journée à la replanification, aux confirmations et aux appels de liste d'attente. Cela explique également pourquoi le marché des logiciels de planification des patients par IA se développe dans des contextes où la réduction des pertes de créneaux produit un retour plus rapide que l'ajout de nouvelles capacités cliniques.

Transformation Rapide de la Porte d'Entrée Numérique des Soins de Santé

La porte d'entrée numérique comprime le rôle des outils d'accès autonomes, ce qui modifie la façon dont le marché des logiciels de planification des patients par IA est commercialisé. Les prestataires souhaitent de plus en plus que la communication avec les patients, la vérification, la documentation et la gestion des rendez-vous fonctionnent via un flux de travail connecté unique plutôt que via des systèmes séparés. Amazon Web Services a lancé Amazon Connect Health en 2026 en tant que solution d'IA agentique spécialement conçue qui s'intègre aux systèmes de dossiers médicaux électroniques pour la gestion des rendez-vous, la vérification des patients et la documentation clinique. AWS a également indiqué que son intégration partenaire avec Netsmart a conduit à une augmentation de 275% de l'adoption de la documentation ambiante, ce qui montre que les acheteurs récompensent les produits qui relient l'activité du front-office au flux de travail clinique plus large. À mesure que les grands fournisseurs de plateformes et les hyperscalers entrent dans la pile technologique, les petits fournisseurs du marché des logiciels de planification des patients par IA ont besoin d'une logique spécialisée plus approfondie ou d'une discipline tarifaire plus forte pour maintenir leur position. Cela modifie le positionnement des fournisseurs plus rapidement que les seuls taux de croissance globaux ne le suggèrent.

Essor de la Télésanté et de la Coordination des Soins Hybrides

La télésanté fait désormais partie intégrante de la prestation de soins, ce qui maintient le marché des logiciels de planification des patients par IA lié à des besoins de coordination plus larges plutôt qu'à une simple gestion de calendrier. Un seul épisode de soins peut désormais impliquer une visite en personne, un suivi virtuel, une orientation et des points de contact de surveillance à distance qui doivent tous être planifiés dans le bon ordre. Cette complexité est difficile à gérer avec des flux de travail manuels car le personnel doit coordonner simultanément les prestataires, les règles de modalité, les préférences des patients et l'urgence clinique. Cela crée également davantage de dépendances entre les systèmes car chaque rencontre hybride touche la planification, la communication, la documentation et la vérification de la couverture. Cela rend les plateformes de planification plus précieuses lorsqu'elles peuvent agir comme des couches d'orchestration dans plusieurs contextes de soins. Cela signifie également que le marché des logiciels de planification des patients par IA bénéficie de la croissance de la télésanté même lorsque le volume réel de rendez-vous ne change pas, car la charge de travail par patient devient plus lourde.

Attentes des Patients en Matière d'Auto-Planification et de Replanification en Temps Réel

Les attentes des consommateurs constituent désormais une force directe sur le marché des logiciels de planification des patients par IA, car les patients jugent de plus en plus l'accès aux soins de santé par rapport aux expériences numériques dans d'autres secteurs. Zocdoc a indiqué en décembre 2025 qu'1 Américain sur 4 n'aimait pas appeler le cabinet d'un médecin, et que plus de la moitié des patients qui ne pouvaient pas joindre un prestataire par téléphone retardaient leurs soins. Kyruus Health a étendu sa solution Reach en juillet 2025 à Bing, aux profils d'entreprise Google et à 100 sites web de régimes d'assurance maladie, et a indiqué que les premiers adoptants tels qu'Intermountain Health ont vu les rendez-vous réservés augmenter de 42% au cours des 2 premiers mois. La replanification en temps réel est désormais aussi importante que la première auto-réservation, car une visite annulée n'est récupérée que si le créneau est rempli rapidement. Les outils prédictifs de réduction des absences renforcent ce changement car ils permettent au personnel d'intervenir avant que la perte de rendez-vous ne se transforme en perte de revenus. Le marché des logiciels de planification des patients par IA évolue donc vers des plateformes qui combinent la recherche, la mise en correspondance, la réservation, les rappels et la récupération de la liste d'attente dans un seul flux d'accès patient.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité d'Intégration des Flux de Travail entre les Départements Cliniques | -1.8% | Mondial, aiguë dans les systèmes multi-sites nord-américains et les groupes hospitaliers européens | Moyen terme (2-4 ans) |

| Charge liée à la Confidentialité des Données, à la Sécurité et à la Gouvernance de l'IA | -2.0% | Mondial, plus restrictif dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Lacunes d'Interopérabilité entre les Dossiers Médicaux Électroniques Hérités et les Systèmes de Gestion des Cabinets | -1.5% | Mondial, plus sévère dans les marchés à écosystèmes de dossiers médicaux électroniques hétérogènes, notamment en Amérique du Sud, en Afrique et au Moyen-Orient, et dans certaines parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Friction liée à la Gestion du Changement et Retard d'Adoption par le Personnel | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration des Flux de Travail entre les Départements Cliniques

Le marché des logiciels de planification des patients par IA se heurte encore à une limite pratique car le déploiement est bien plus difficile que l'ajout d'un écran de réservation en libre-service. Une revue systématique de 2025 publiée dans Frontiers in Health Services a révélé que le désalignement sémantique entre les normes HL7 FHIR et SNOMED CT, les échanges limités entre systèmes et les fonctionnalités d'engagement insuffisantes dans les environnements de dossiers médicaux électroniques hérités prolongent souvent les délais de mise en œuvre au-delà des plans initiaux.[3]Frontiers in Health Services, "Défis et Stratégies pour la Construction d'un Écosystème d'Intégration des Données de Santé Numérique Fondamental : Une Revue Systématique et Synthèse Thématique," Frontiers in Health Services, frontiersin.org Les départements cliniques fonctionnent également avec des règles de planification différentes, des préférences de prestataires, des dépendances d'équipements et des parcours de soins, de sorte qu'une logique de planification générique convient rarement à la fois à la radiologie, à l'oncologie, à la chirurgie et aux soins primaires. L'écart d'interopérabilité devient plus marqué dans les systèmes multi-sites qui utilisent des piles mixtes de dossiers médicaux électroniques et de gestion des cabinets, car chaque système supplémentaire augmente l'effort nécessaire pour normaliser les données et la logique des flux de travail. L'adoption par le personnel peut également être retardée lorsque les planificateurs et les responsables de clinique sont invités à faire confiance à des recommandations automatisées qui modifient des routines locales bien établies. Pour cette raison, le marché des logiciels de planification des patients par IA récompense souvent les fournisseurs qui apportent une profondeur d'intégration et une capacité de configuration des flux de travail plutôt que de simples performances de modèle.

Charge liée à la Confidentialité des Données, à la Sécurité et à la Gouvernance de l'IA

Les exigences en matière de confidentialité et de gouvernance continuent de ralentir le marché des logiciels de planification des patients par IA car les données de planification contiennent encore des informations de santé protégées et des données de flux de travail spécifiques aux prestataires. Aux États-Unis, la loi HIPAA s'applique lorsque les systèmes accèdent au type de rendez-vous, aux données de contact et aux détails du prestataire, tandis que les déploiements européens doivent également respecter le RGPD et les exigences locales de résidence des données. La France a été l'un des exemples les plus clairs car les déploiements de planification hospitalière nécessitent de plus en plus un alignement avec les règles d'Hébergement des Données de Santé et les attentes d'approvisionnement autour d'environnements de données de santé sécurisés. Ces exigences augmentent les coûts de développement pour les fournisseurs et la complexité des achats pour les prestataires, en particulier lorsque les systèmes publics demandent l'auditabilité, l'explicabilité et la preuve d'un traitement contrôlé des données. Elles favorisent également les fournisseurs capables de documenter la façon dont les décisions du modèle sont tracées et examinées après le déploiement. En conséquence, le marché des logiciels de planification des patients par IA tend à évoluer plus rapidement là où la gouvernance a déjà été intégrée dans l'architecture du produit plutôt qu'ajoutée ultérieurement comme couche de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Planification : Le Volume Ambulatoire Ancre les Revenus, la Planification des Patients Hospitalisés par IA Génère une Prime

La planification ambulatoire représentait 43,17% de la part du marché des logiciels de planification des patients par IA en 2025, ce qui en faisait le principal contributeur aux revenus au sein du mix de segments. Le volume de visites ambulatoires, de rencontres répétées et de suivis spécialisés fait de cette partie du marché des logiciels de planification des patients par IA la plus directement adaptée à l'automatisation. Les prestataires ambulatoires bénéficient en premier lieu de la prédiction des absences, des rappels automatisés, de la récupération des listes d'attente et de la mise en correspondance prestataire-patient basée sur l'assurance, la disponibilité et l'acuité.

La planification des soins spécialisés et la planification des urgences et des soins urgents servent des cas d'utilisation plus restreints mais cliniquement sensibles dans le secteur des logiciels de planification des patients par IA. Ces domaines retiennent l'attention car les erreurs de timing ont des conséquences plus importantes en aval sur le flux des patients, la coordination des soins et l'utilisation des ressources. La planification des patients hospitalisés devrait être le segment à la croissance la plus rapide avec un TCAC de 26,9% sur la période 2026-2031, portée par la gestion des lits, la planification des blocs chirurgicaux et la coordination des équipes de soins pour les séjours de plusieurs jours. La logique de revenus est claire car une chirurgie annulée ou un lit de soins intensifs inactif crée une pénalité financière immédiate et visible. C'est pourquoi le marché des logiciels de planification des patients par IA continue de s'étendre aux environnements de patients hospitalisés même si ces mises en œuvre nécessitent généralement plus de configuration des flux de travail que les déploiements ambulatoires.

Par Mode de Déploiement : Le Cloud Domine et Accélère, le Déploiement sur Site Occupe des Niches Spécifiques

Le déploiement basé sur le cloud représentait 79,73% de la taille du marché des logiciels de planification des patients par IA en 2025 et devrait également progresser à un TCAC de 27,36% jusqu'en 2031. Cette combinaison montre que le cloud ne remplace pas seulement les anciennes infrastructures, mais reste l'architecture privilégiée pour les nouveaux déploiements sur le marché des logiciels de planification des patients par IA. La principale raison est que les plateformes natives du cloud prennent en charge la synchronisation en temps réel des dossiers médicaux électroniques, la planification multi-sites, les mises à jour de modèles et le déploiement en entreprise sans la même charge d'infrastructure que les déploiements locaux.

Le déploiement sur site reste important pour un groupe d'acheteurs plus restreint dans le secteur des logiciels de planification des patients par IA. Les hôpitaux publics, les réseaux de prestation hautement intégrés et les systèmes de santé dans les juridictions soumises à des règles strictes de résidence des données accordent encore de la valeur au contrôle direct de l'infrastructure et de l'emplacement des données. La France reste un exemple pertinent car les déploiements de planification hospitalière ont été façonnés par les attentes opérationnelles alignées sur l'Hébergement des Données de Santé et les partenariats de fournisseurs construits autour d'environnements de soins de santé conformes. Ces conditions préservent un rôle structurel pour les modèles sur site et de cloud souverain même si l'économie du cloud s'améliore. Il en résulte que le marché des logiciels de planification des patients par IA est dominé par le cloud, mais pas exclusivement, car les conditions d'approvisionnement varient considérablement selon les types de prestataires et les systèmes de santé nationaux.

Par Utilisateur Final : Les Hôpitaux Mènent l'Adoption, les Cliniques Captent la Prime de Croissance

Les hôpitaux représentaient 45,29% du marché des logiciels de planification des patients par IA en 2025, ce qui reflète leur position en tant qu'environnement de planification le plus complexe du système de soins. Les hôpitaux doivent coordonner les spécialistes, les diagnostics, les blocs chirurgicaux, l'accueil des urgences, les lits et les dépendances interdépartementales au sein d'une structure opérationnelle unique. Cette complexité rend le marché des logiciels de planification des patients par IA particulièrement pertinent dans les hôpitaux car les erreurs de planification affectent à la fois le débit des patients et l'utilisation des actifs. Les centres chirurgicaux ambulatoires et les centres de diagnostic et d'imagerie restent plus modestes en termes de revenus, mais ils sont importants car la précision de la planification influence directement l'utilisation des équipements, l'allocation des fauteuils et le volume des procédures.

Les cliniques devraient être le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 26,68% sur la période 2026-2031, en grande partie parce que les petites organisations de prestataires font face à des pénuries de personnel et à des volumes d'appels importants avec moins de ressources administratives. Les autres utilisateurs finaux, notamment les agences de soins à domicile, les prestataires de santé comportementale et les établissements de soins de longue durée, constituent une base plus modeste aujourd'hui. Néanmoins, le marché des logiciels de planification des patients par IA s'étend à ces contextes à mesure que les fournisseurs affinent la logique de planification pour les modèles de soins en dehors des hôpitaux aigus et ambulatoires.

Analyse Géographique

L'Amérique du Nord détenait 48,36% de la taille du marché des logiciels de planification des patients par IA en 2025, ce qui a maintenu la région en tête tant sur la base installée que sur l'activité des fournisseurs. La région bénéficie d'une adoption dense des dossiers médicaux électroniques, d'investissements actifs dans la santé numérique et de grands systèmes multi-spécialités qui ont suffisamment de complexité de planification pour justifier un déploiement en entreprise. Le Canada apporte une dimension de système public grâce à des outils collaboratifs de planification hospitalière et de gestion des capacités, tandis que le Mexique reste plus précoce dans l'adoption et est encore davantage mené par des projets pilotes d'hôpitaux privés que par un déploiement public large. Ce mix maintient l'Amérique du Nord au cœur du marché des logiciels de planification des patients par IA car il combine la maturité technologique avec une forte pression financière pour récupérer les heures de travail et la capacité de rendez-vous.

L'Europe reste une région structurellement importante sur le marché des logiciels de planification des patients par IA car elle combine la numérisation des soins de santé avec des exigences de conformité plus strictes. Le Royaume-Uni, l'Allemagne et la France constituent la base de demande principale, tandis que la Scandinavie et la région du Benelux affichent des dépenses importantes en santé numérique et une réceptivité à l'automatisation des flux de travail. La croissance européenne est donc régulière, mais la sélection des fournisseurs tend à être plus sensible à la gouvernance, à l'intégration et au processus d'approvisionnement que dans les marchés commerciaux plus dynamiques.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des logiciels de planification des patients par IA avec un TCAC de 28,31% jusqu'en 2031. La région est portée par les programmes de numérisation hospitalière en Chine, le développement de l'infrastructure de soins primaires en Inde et la pression croissante au Japon pour gérer le vieillissement des populations avec une main-d'œuvre clinique contrainte. Ces conditions créent une demande de planification basée sur le cloud, de coordination centralisée des prestataires et d'automatisation du front-office à grande échelle. La Corée du Sud et l'Australie soutiennent également l'adoption en entreprise grâce à des programmes de santé numérique plus larges, tandis que le Moyen-Orient et l'Afrique restent plus précoces en maturité mais présentent des opportunités ciblées dans les programmes d'expansion hospitalière du Conseil de Coopération du Golfe. L'Amérique du Sud est menée par de grands groupes hospitaliers privés dans les centres urbains, mais l'adoption publique progresse encore plus lentement car les systèmes informatiques hérités et les cycles budgétaires contraignent la mise en œuvre. Cette répartition régionale signifie que le marché des logiciels de planification des patients par IA s'élargit à l'échelle mondiale, mais les gains les plus rapides restent concentrés là où les mandats de numérisation et la pression sur la capacité des prestataires évoluent conjointement.

Paysage Concurrentiel

Le marché des logiciels de planification des patients par IA est modérément concentré et présente une structure concurrentielle dans laquelle les grands fournisseurs liés aux dossiers médicaux électroniques détiennent un avantage au niveau des entreprises, tandis que les spécialistes se différencient par la profondeur des flux de travail et les résultats opérationnels. Epic Systems et Oracle Health bénéficient de relations de planification groupées, ce qui réduit l'appétit pour le changement parmi les grands systèmes de santé déjà engagés dans ces écosystèmes. Dans le même temps, le marché des logiciels de planification des patients par IA reste suffisamment ouvert pour que les fournisseurs spécialisés puissent se développer, car de nombreux prestataires ont encore besoin de capacités plus solides en matière de recherche, de triage, de replanification et d'automatisation des flux de travail que ce que les outils groupés offrent. Luma Health, NexHealth, Phreesia et Zocdoc se font concurrence plus directement dans l'engagement des patients et l'auto-planification, où la différenciation repose sur l'intégration des dossiers médicaux électroniques, les canaux de communication et l'étendue de l'automatisation.

Un deuxième changement concurrentiel provient de l'IA agentique, qui pousse le marché des logiciels de planification des patients par IA au-delà du traitement des transactions vers l'exécution autonome du front-office. Qventus a introduit son AI Solution Factory en septembre 2025 comme modèle de co-développement permettant aux systèmes de santé de créer des assistants opérationnels personnalisés avec le soutien de l'ingénierie du fournisseur. Cette initiative est importante car les grands systèmes de prestataires ont souvent besoin d'une conception de flux de travail locale que les produits de planification génériques ne peuvent pas fournir. Le marché des logiciels de planification des patients par IA récompense donc les fournisseurs capables de combiner l'échelle de la plateforme avec une conception de flux de travail spécifique aux systèmes de santé.

Les récentes sorties de produits montrent également à quelle vitesse le marché des logiciels de planification des patients par IA s'étend de la réservation aux tâches administratives adjacentes. Luma Health a étendu ses capacités d'IA opérationnelle en 2026 avec la replanification automatisée des absences, le soutien à la fermeture des lacunes de soins et la sensibilisation groupée des listes d'attente, ce qui a poussé sa plateforme plus loin dans les opérations d'accès routinières. L'intensité concurrentielle est modérée, mais elle augmente car les nouveaux capitaux, les cycles de publication plus rapides et l'élargissement du périmètre des flux de travail accroissent la pression sur les acteurs établis et les spécialistes pour qu'ils délivrent une valeur opérationnelle mesurable.

Leaders du Secteur des Logiciels de Planification des Patients par IA

Epic Systems Corporation

Veradigm LLC

Zocdoc

Relatient

Luma Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2026 : Luma Health a publié sa mise à jour d'IA opérationnelle du Printemps 2026, introduisant la replanification automatisée des absences via son outil Navigator, la fermeture intelligente des lacunes de soins via Fax Transform, et la sensibilisation groupée des listes d'attente qui remplit les créneaux libres sans intervention du personnel. La publication s'est appuyée sur des flux de travail de plateforme ayant économisé 2,5 millions d'heures de travail du personnel et complété plus de 350 000 étapes suivantes liées aux soins, marquant une expansion substantielle du périmètre de l'IA opérationnelle pour les clients des cliniques et des systèmes de santé.

- Mars 2026 : cibX GmbH a annoncé le projet ORCHESTRA à Hambourg, un système de planification des processus cliniques en temps réel de nouvelle génération utilisant la reconnaissance vocale, gestuelle et de localisation pour générer des décisions de planification par IA adaptatives dans les établissements hospitaliers aigus, couvrant l'accueil des urgences, les soins aux patients hospitalisés jusqu'à la coordination de la sortie. Le projet représente une avancée significative dans les opérations hospitalières pilotées par l'IA en temps réel en Europe.

- Février 2026 : Qventus a annoncé les résultats du système de santé Erlanger depuis le déploiement de sa Solution de Croissance Chirurgicale en juin 2025, avec le système multi-hospitalier basé dans le Tennessee en bonne voie pour délivrer un retour sur investissement annualisé de 5x sur 4 sites, démontrant que la planification chirurgicale par IA peut générer des retours financiers mesurables dans les 6 mois suivant la mise en œuvre.

- Février 2026 : Luma Health a partagé l'élan de sa plateforme d'IA opérationnelle, soulignant que les flux de travail d'IA avaient économisé 2,5 millions d'heures dans les systèmes de santé en 2025, et confirmant la poursuite de l'expansion de la plateforme en 2026 dans les écosystèmes Epic, Oracle Health, MEDITECH, eClinicalWorks et athenahealth.

Périmètre du Rapport sur le Marché Mondial des Logiciels de Planification des Patients par IA

Selon le périmètre du rapport, le marché des logiciels de planification des patients par IA désigne l'utilisation des technologies d'intelligence artificielle pour automatiser, optimiser et gérer la planification des rendez-vous des patients dans les établissements de soins de santé. Ces solutions exploitent l'apprentissage automatique, l'analyse prédictive et l'automatisation des flux de travail pour améliorer l'allocation des rendez-vous, réduire les absences, optimiser l'utilisation des prestataires, améliorer l'accès des patients et rationaliser les opérations administratives.

Le marché des logiciels de planification des patients par IA est segmenté par type de planification, mode de déploiement, utilisateur final et géographie. Par type de planification, le marché est segmenté en planification ambulatoire, planification des patients hospitalisés, planification des soins spécialisés, planification des urgences et des soins urgents, et autres types de planification. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de diagnostic et d'imagerie, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Planification Ambulatoire |

| Planification des Patients Hospitalisés |

| Planification des Soins Spécialisés |

| Planification des Urgences et des Soins Urgents |

| Autres Types de Planification |

| Basé sur le Cloud |

| Sur Site |

| Hôpitaux |

| Cliniques |

| Centres de Diagnostic et d'Imagerie |

| Centres Chirurgicaux Ambulatoires |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Planification | Planification Ambulatoire | |

| Planification des Patients Hospitalisés | ||

| Planification des Soins Spécialisés | ||

| Planification des Urgences et des Soins Urgents | ||

| Autres Types de Planification | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques | ||

| Centres de Diagnostic et d'Imagerie | ||

| Centres Chirurgicaux Ambulatoires | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des logiciels de planification des patients par IA en 2026 ?

Le marché a généré 79,80 millions USD en 2025 et a atteint 99,02 millions USD en 2026, il est prévu d'atteindre 311,22 millions USD d'ici 2031, à un TCAC de 25,74%, ce qui reflète une forte expansion de la demande des prestataires pour l'automatisation administrative.

Quel type de planification génère le plus de revenus aujourd'hui ?

La planification ambulatoire est en tête avec une part de 43,17% en 2025 car les établissements ambulatoires à fort volume voient un retour clair sur la réduction des absences et le remplissage plus rapide des créneaux annulés.

Quel modèle de déploiement gagne le plus de terrain ?

Le déploiement basé sur le cloud est en tête avec une part de 79,73% en 2025 et est également le plus rapide en croissance à un TCAC de 27,36%, montrant que les acheteurs préfèrent les plateformes évolutives connectées aux dossiers médicaux électroniques.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 28,31% jusqu'en 2031, les mandats de numérisation et les programmes d'approvisionnement hospitalier s'accélérant dans les principaux systèmes de santé.

Dernière mise à jour de la page le: