Taille et part du marché européen des biologiques agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

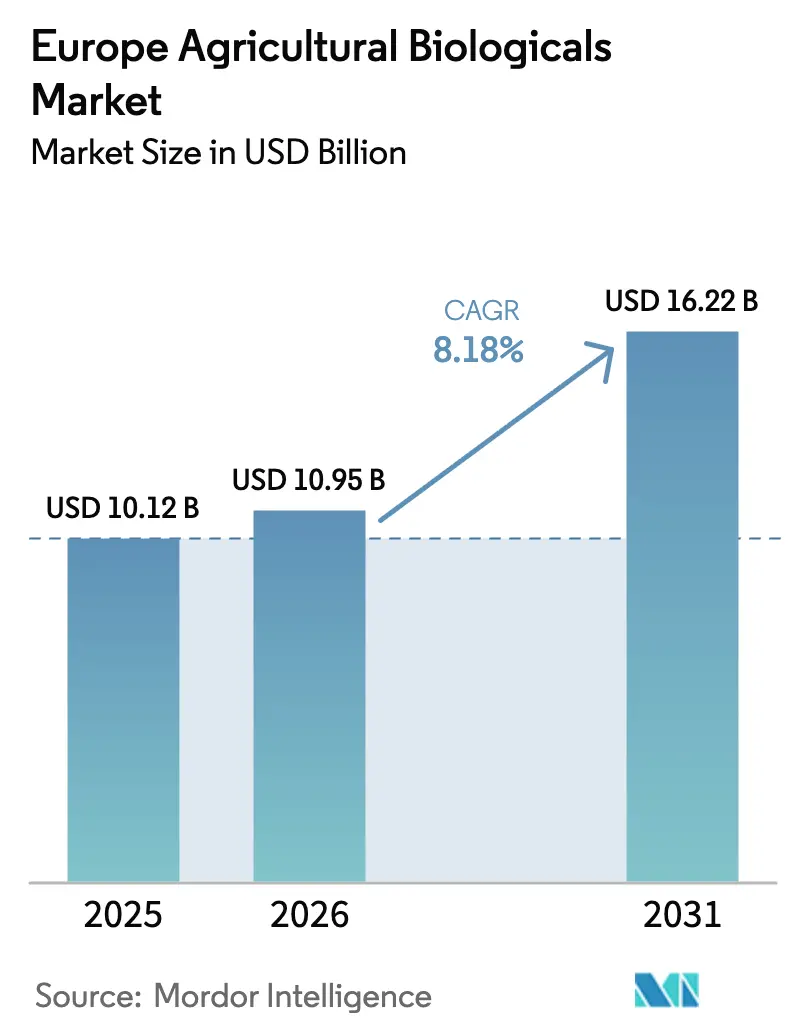

| Taille du marché de l'année de base (2025) | 10.12 Milliards de dollars |

| Taille du Marché (2026) | 10.95 Milliards de dollars |

| Taille du Marché (2031) | 16.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des biologiques agricoles par Mordor Intelligence

La taille du marché européen des biologiques agricoles devrait croître de 10,12 milliards USD en 2025 à 10,95 milliards USD en 2026 et devrait atteindre 16,22 milliards USD d'ici 2031, avec un CAGR de 8,18 % sur la période 2026-2031. Cette croissance est portée par le mandat De la Ferme à la Table de l'Union européenne, qui vise à réduire l'utilisation des pesticides chimiques de 50 % d'ici 2030, la conversion continue des terres agricoles au statut biologique certifié, et les initiatives des distributeurs exigeant des produits frais sans résidus. La demande est particulièrement forte dans le domaine de la nutrition des cultures, où les microbes fixateurs d'azote et solubilisateurs de phosphore contribuent à réduire les coûts des engrais tout en répondant à des réglementations nutritives plus strictes. La protection des cultures connaît une croissance plus rapide, soutenue par des procédures d'approbation simplifiées pour les biopesticides et par l'accent mis par les secteurs des fruits et légumes de serre sur l'obtention de zéro résidu détectable. Des défis tels que la variabilité des performances dans les sols froids, les coûts d'enregistrement avoisinant 540 000 USD par substance active et les contraintes de capacité de fermentation limitent la croissance à court terme. Ces défis représentent des opportunités pour les fournisseurs capables de développer des souches tolérantes au froid ou de sécuriser des installations de fermentation dédiées.

Principaux enseignements du rapport

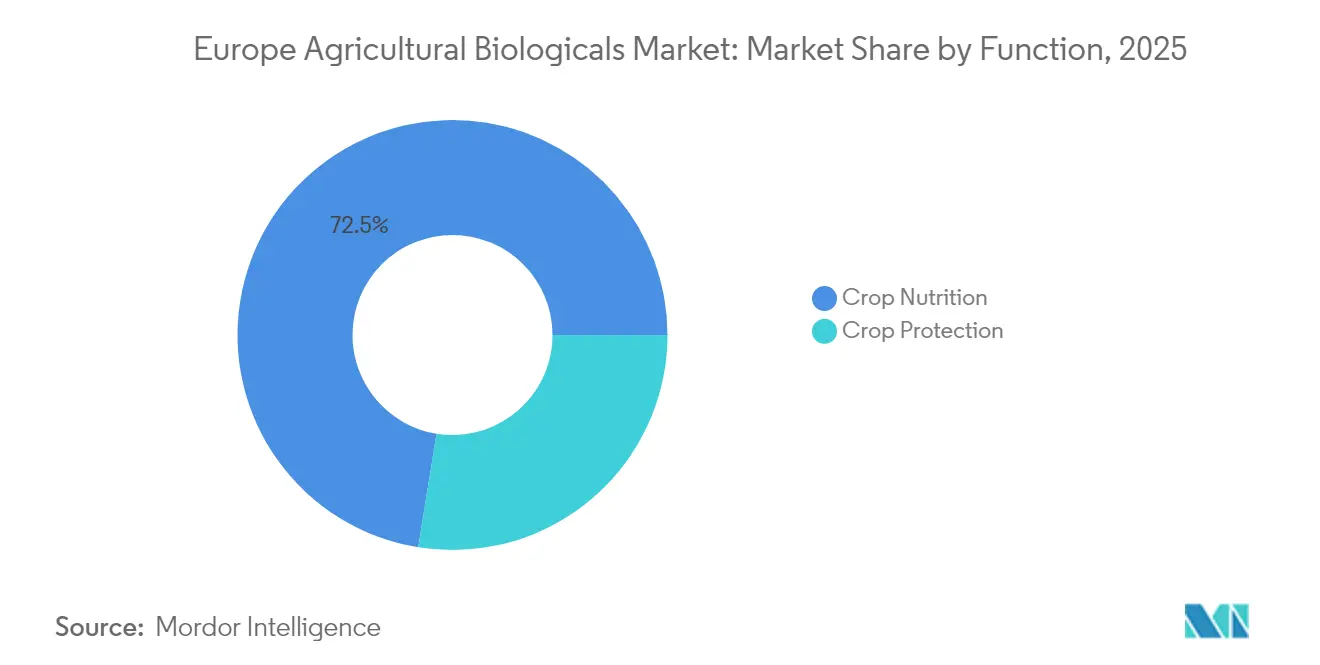

- Par fonction, la nutrition des cultures représentait 72,45 % de la part du marché européen des biologiques agricoles en 2025, tandis que la protection des cultures devrait se développer à un CAGR de 9,64 % jusqu'en 2031.

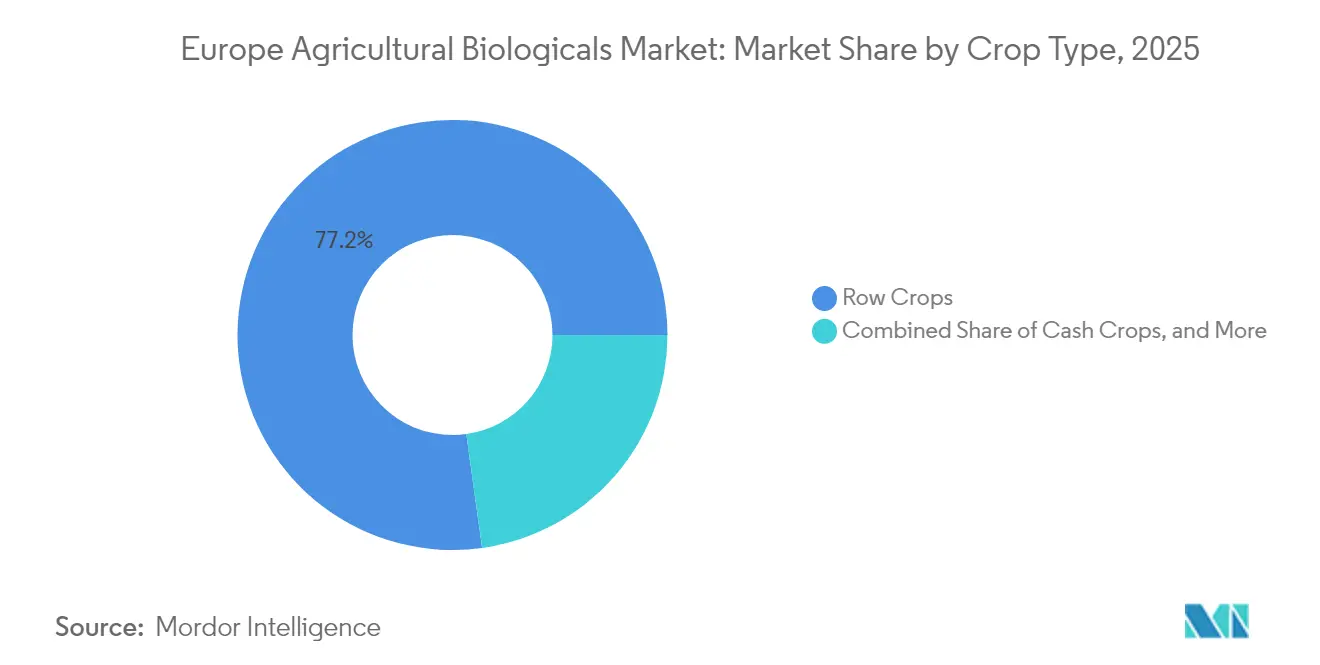

- Par type de culture, les grandes cultures détenaient 77,20 % de la part du marché européen des biologiques agricoles en 2025, tandis que les cultures horticoles devraient afficher un CAGR de 9,05 % jusqu'en 2031.

- Par géographie, la France était en tête avec une part de 16,70 % du marché européen des biologiques agricoles en 2025 et devrait également se développer à un CAGR de 9,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des biologiques agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandat de réduction des pesticides De la Ferme à la Table de l'Union européenne | +2.1% | Union européenne, plus fort en France, en Allemagne et aux Pays-Bas | Moyen terme (2-4 ans) |

| Expansion des terres agricoles biologiques certifiées | +1.8% | Allemagne, France, Italie, Espagne et Autriche | Long terme (≥ 4 ans) |

| Demande des consommateurs pour des produits sans résidus | +1.5% | Europe occidentale et croissance en Europe centrale | Moyen terme (2-4 ans) |

| Approbations accélérées des biologiques dans les pays européens | +1.3% | Union européenne avec des projets pilotes aux Pays-Bas et au Danemark | Court terme (≤ 2 ans) |

| Engagements des distributeurs en matière d'approvisionnement exclusivement biologique | +1.0% | Royaume-Uni, Allemagne, France et Pays-Bas | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone pour les intrants biologiques | +0.9% | Union européenne, premiers acteurs en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandat de réduction des pesticides De la Ferme à la Table de l'Union européenne

L'objectif contraignant d'une réduction de 50 % de l'utilisation des pesticides d'ici 2030 établit une base réglementaire que les produits chimiques de synthèse ne peuvent pas atteindre [1]Source : Commission européenne, « Stratégie De la Ferme à la Table », europa.eu. La France a mis en œuvre cet objectif à travers le programme Ecophyto 2030, qui lie 9,7 milliards USD de subventions à des réductions vérifiées de l'utilisation des pesticides, pénalisant ceux qui ne respectent pas les exigences. En Allemagne, la loi de 2024 sur la protection des végétaux a interdit l'utilisation de traitements de semences aux néonicotinoïdes dans les céréales et les oléagineux, encourageant le recours à des alternatives telles que les bactéries rhizosphériques et les nématodes entomopathogènes. Le calendrier accéléré pour l'objectif 2030 stimule l'adoption mais met en évidence des défis liés à la chaîne d'approvisionnement, la production par fermentation étant concentrée en Espagne et aux Pays-Bas. Les fournisseurs capables d'augmenter rapidement leur production sont bien positionnés pour acquérir un avantage précoce sur le marché européen des biologiques agricoles.

Expansion des terres agricoles biologiques certifiées

La superficie biologique dans l'Union européenne a atteint 16,9 millions d'hectares en 2024 et devrait représenter 25 % des terres agricoles d'ici 2030 [2]Source : Eurostat, « Statistiques sur l'agriculture biologique », ec.europa.eu. L'Allemagne est en tête avec 1,9 million d'hectares, suivie de la France avec 1,8 million d'hectares. Les normes de l'agriculture biologique interdisent l'utilisation d'intrants de synthèse, garantissant une demande constante pour les inoculants microbiens, les extraits d'algues et les biofongicides. La superficie viticole biologique italienne a augmenté de 12 % en 2024, portée par l'adoption de biofongicides réducteurs de cuivre pour respecter la limite de 4 kg/ha de l'Union européenne sur l'utilisation du cuivre. Bien que cette expansion soutienne la croissance à long terme en volume, elle exerce également une pression sur la capacité de fermentation limitée et augmente les coûts des intrants, posant des défis pour les formulateurs plus petits qui manquent d'intégration verticale.

Demande des consommateurs pour des produits sans résidus

Une enquête réalisée en 2024 par l'Autorité européenne de sécurité des aliments (EFSA) a révélé que 68 % des consommateurs allemands et 62 % des consommateurs français sont prêts à payer une prime de 15 à 20 % pour des légumes certifiés sans résidus [3]Source : Autorité européenne de sécurité des aliments, « Pesticides biologiques », efsa.europa.eu. Cela met en évidence une préférence croissante des consommateurs pour des pratiques agricoles plus sûres et plus durables. En réponse, des distributeurs tels que Rewe et Carrefour exigent des producteurs qu'ils fournissent des registres de traitements phytosanitaires attestant l'utilisation exclusive de méthodes biologiques. Ce changement a entraîné des modifications significatives dans les pratiques agricoles. En Espagne, les serres d'Almería ont converti 18 % des superficies de tomates et de poivrons à des programmes de biocontrôle intégral en 2024, utilisant des acariens Amblyseius swirskii et des pulvérisations de Beauveria bassiana pour se conformer aux normes des marques distributeurs. Ces programmes visent à réduire les résidus chimiques tout en maintenant la productivité et le rendement des cultures. Bien que cette demande portée par les consommateurs s'étende au-delà de l'horticulture, l'adoption dans les grandes cultures reste limitée en raison de contraintes économiques, car la rentabilité de ces méthodes dans l'agriculture à grande échelle n'a pas encore été pleinement réalisée.

Approbations accélérées des biologiques dans les pays européens

En 2024, l'Autorité européenne de sécurité des aliments (EFSA) a introduit une voie de dossier qui réduit les exigences en matière de données de 30 % pour les organismes approuvés dans deux États membres, réduisant le délai d'enregistrement de 24 mois à 14 mois et les coûts de 540 000 USD à 378 000 USD. Les Pays-Bas autorisent la reconnaissance mutuelle dans un délai de 90 jours, tandis que le Danemark accorde des enregistrements provisoires avant un examen complet de l'Union européenne. Ces obstacles réduits permettent aux innovateurs plus petits d'entrer plus rapidement sur le marché européen des biologiques agricoles. Le recours à des ensembles de données allégés peut conduire à des performances terrain incohérentes, ce qui pourrait affecter la confiance des agriculteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais d'enregistrement microbien prolongés au sein de l'Union européenne | -1.2% | Union européenne, notamment en Allemagne, en France et en Italie | Moyen terme (2-4 ans) |

| Variabilité de l'efficacité terrain dans les climats tempérés | -0.9% | Europe du Nord, notamment le Royaume-Uni, l'Allemagne, la Pologne et la Scandinavie | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la capacité de fermentation industrielle | -0.7% | Union européenne avec des actifs concentrés en Espagne et aux Pays-Bas | Moyen terme (2-4 ans) |

| Distributeurs consolidés réduisant l'espace en rayon | -0.5% | France, Allemagne, Royaume-Uni et Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais d'enregistrement microbien prolongés au sein de l'Union européenne

Même dans le cadre de la procédure accélérée, les dossiers peuvent coûter jusqu'à 540 000 USD et nécessiter jusqu'à 18 mois d'examen. En 2024, l'autorité réglementaire allemande a rejeté 22 % des demandes en raison de données terrain insuffisantes, entraînant une année supplémentaire d'essais. Cela met en évidence l'environnement réglementaire strict en Allemagne, qui pose des défis pour les entreprises cherchant à commercialiser de nouveaux produits. L'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail a exigé des données toxicologiques complémentaires pour 18 % des soumissions de biofertilisants, entraînant des coûts supplémentaires de 162 000 USD. Ces exigences reflètent l'accent croissant mis sur la sécurité et l'impact environnemental dans le secteur agricole européen. Alors que les grandes multinationales peuvent gérer ces dépenses, les petites entreprises retardent souvent le lancement de produits ou quittent le marché, freinant le rythme de l'innovation sur le marché européen des biologiques agricoles.

Variabilité de l'efficacité terrain dans les climats tempérés

Des températures du sol inférieures à 10 °C réduisent la colonisation microbienne, limitant ainsi l'efficacité. Des essais menés par Wageningen ont démontré que Bacillus subtilis ne réduisait le mildiou que de 42 % dans les pommes de terre néerlandaises, contre 78 % dans les champs méditerranéens. Cette différence significative met en évidence l'impact des conditions climatiques régionales sur les performances microbiennes. En 2024, les producteurs de blé au Royaume-Uni ont signalé des taux de fixation d'azote inférieurs de 25 % aux indications de l'étiquette, nécessitant une fertilisation de couverture synthétique tardive pour répondre aux besoins nutritifs des cultures. Les fournisseurs développent des souches tolérantes au froid et emploient des techniques d'encapsulation pour relever ces défis ; ces mesures augmentent les coûts de 15 à 20 % et nécessitent des approbations réglementaires supplémentaires, ce qui pourrait retarder l'adoption généralisée de ces technologies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : la domination de la nutrition des cultures ancre les revenus

Les applications de nutrition des cultures représentaient 72,45 % de la part du marché européen des biologiques agricoles en 2025. Cette croissance a été portée par les rhizobia fixateurs d'azote, l'azospirillum et les mycorhizes mobilisatrices de phosphore, qui aident les agriculteurs à respecter le plafond de la directive Nitrates de 170 kg N/ha. Les biofertilisants ont gagné du terrain alors que les producteurs de blé français et d'orge allemand réduisaient leur utilisation d'azote de synthèse sans compromettre les rendements. De plus, les biostimulants à base d'extraits d'algues et d'acide humique ont élargi leur présence dans les oliveraies et les agrumeraies espagnoles en 2024, contribuant à atténuer le stress hydrique et à améliorer la taille des fruits. Malgré la large base nutritionnelle, la marchandisation a exercé une pression sur les prix. Les acheteurs exigent des preuves agronomiques, obligeant les fournisseurs à financer des essais multi-sites, ce qui impacte à son tour les marges bénéficiaires.

La protection des cultures est la fonction à la croissance la plus rapide sur le marché, avec un CAGR projeté de 9,64 % jusqu'en 2031. Des dossiers réglementaires simplifiés ont facilité l'entrée sur le marché, tandis que les distributeurs exigent de plus en plus des solutions sans résidus. Les bioinsecticides, menés par Bacillus thuringiensis et le spinosad, ont dominé le segment, couvrant 94 % des tomates de serre néerlandaises en 2024. Les biofongicides, notamment Trichoderma et Bacillus subtilis, ont réduit l'utilisation de fongicides cupriques de 28 % dans les vignobles français au cours de la même année. Les bioherbicides en phase précoce utilisant l'acide pélargonique ont reçu l'approbation biologique en Suisse et devraient obtenir l'autorisation de l'Union européenne d'ici 2026. Les macrobiens, tels que les acariens prédateurs, protègent désormais 82 % des hectares de tomates néerlandaises, avec une adoption croissante dans les poivrons et concombres espagnols. Les fournisseurs proposant des programmes intégrés combinant biologiques de nutrition et de protection se différencient et favorisent la fidélité aux circuits de distribution.

Par type de culture : les grandes cultures répondent à la valeur horticole

Les grandes cultures représentaient 77,20 % de la taille du marché européen des biologiques agricoles en 2025, portées par la culture extensive de blé, d'orge, de maïs et d'oléagineux dans la région. Les producteurs de blé en France et en Allemagne ont appliqué de l'azospirillum et des bactéries solubilisatrices de phosphate sur 2,4 millions d'hectares, réduisant l'utilisation d'azote de synthèse de 20 à 30 % tout en maintenant les objectifs de teneur en protéines des grains. En Pologne et en Roumanie, les agriculteurs cultivant du colza ont doublé les taux d'inoculation au rhizobium entre 2022 et 2024, soutenus par un programme de subventions de 50 %. Les producteurs de maïs dans la plaine du Pô en Italie ont utilisé des mycorhizes pour réduire l'utilisation d'engrais phosphatés de 18 % dans les sols alcalins. Malgré le volume élevé d'applications dans les grandes cultures, les dépenses par hectare restent inférieures à celles de l'horticulture, ce qui limite le potentiel de revenus pour les fournisseurs dans ce segment.

Les cultures horticoles devraient atteindre un CAGR de 9,05 %, soutenues par les légumes de serre, les baies et les vergers fruitiers, où les distributeurs appliquent des politiques strictes de tolérance zéro aux résidus. Dans la région d'Almería en Espagne, les dépenses en intrants biologiques ont augmenté de 19 % en 2024 sur 31 000 hectares de tomates, poivrons et concombres. Les Pays-Bas ont atteint une couverture de lutte biologique contre les ravageurs de 94 % dans les serres de tomates en combinant les prédateurs Amblyseius swirskii et Macrolophus pygmaeus. En France, les vergers de pommiers ont remplacé 32 % des applications d'insecticides de synthèse par des phéromones de confusion sexuelle et des formulations à base de Bacillus en 2024. Les vignobles italiens de Toscane et du Piémont ont appliqué des biostimulants à base d'algues sur 24 % de leurs hectares pour renforcer la résilience à la sécheresse. La valeur plus élevée des cultures horticoles permet aux agriculteurs d'absorber les coûts premium des intrants biologiques, faisant de ce segment un marché lucratif pour les fournisseurs.

Analyse géographique

La France détenait la plus grande part individuelle par pays à 16,70 % en 2025, et le segment devrait croître à un CAGR de 9,34 % jusqu'en 2031 dans le cadre du programme Ecophyto 2030, qui lie 9 milliards EUR (9,7 milliards USD) de paiements à des réductions vérifiables de l'utilisation des pesticides. Les 1,8 million d'hectares de terres agricoles biologiques certifiées du pays ancrent la demande de base pour les biofertilisants et les biopesticides. Les vignobles de Bordeaux, de Bourgogne et de Champagne ont réduit leur utilisation de fongicides cupriques de 28 % en 2024 en intégrant des biofongicides à base de Trichoderma et de Bacillus, tandis que les producteurs de céréales ont capturé 120 000 crédits carbone grâce à l'adoption de bactéries fixatrices d'azote. Le leadership de la France est renforcé par des équipes de dossiers accélérés au sein de l'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (ANSES) qui ont traité 14 nouveaux enregistrements microbiens en 2024, réduisant le délai de mise sur le marché pour les innovateurs locaux.

L'Allemagne reste le deuxième marché national, soutenu par 1,9 million d'hectares de superficie biologique et un amendement de 2024 à la loi sur la protection des végétaux qui interdit les traitements de semences aux néonicotinoïdes et pousse les agriculteurs vers les bactéries rhizosphériques et les nématodes bénéfiques. L'Italie et l'Espagne suivent, portées par l'horticulture premium et le vin. La superficie viticole biologique italienne a augmenté de 12 % en 2024, s'appuyant sur des biofongicides réducteurs de cuivre pour satisfaire les règles strictes des appellations. Le cluster de serres d'Almería en Espagne a augmenté ses dépenses en intrants biologiques de 19 % sur 31 000 ha pour répondre aux normes sans résidus des distributeurs, associant des acariens Amblyseius swirskii à des pulvérisations microbiennes. Les Pays-Bas maintiennent une pénétration de premier plan mondial dans les serres de tomates, mais sont en retard dans les céréales en plein champ, où les sols froids freinent la colonisation microbienne. Le Royaume-Uni accélère l'adoption alors que l'engagement de Tesco en 2024 fait passer tous les légumes sous contrat à des programmes exclusivement biologiques d'ici 2028, couvrant 12 000 ha.

Les pays, notamment la Pologne, la Roumanie, la Turquie et la Russie, ont conservé une part combinée en 2025, mais aucun pays de ce groupe n'a dépassé la part de 16,70 % de la France. La Pologne rembourse une part importante des coûts des intrants biologiques dans les exploitations de moins de 100 ha, doublant les taux d'inoculation des céréales et des oléagineux à 26 % des superficies d'ici 2024. Le secteur des légumes de serre en Roumanie a déployé Bacillus thuringiensis et des acariens prédateurs sur 18 % des hectares de tomates et de poivrons pour répondre aux règles d'exportation. Les 680 000 ha de terres biologiques de la Turquie stimulent la demande dans les noisettes, les figues et le coton. L'utilisation en Russie est naissante en raison de cadres d'enregistrement limités, mais les producteurs nationaux augmentent leur capacité pour desservir 1,5 million d'hectares de superficie biologique.

Paysage concurrentiel

Le marché européen des biologiques agricoles est fragmenté, les cinq premiers fournisseurs, Koppert Biological Systems B.V., Biolchim S.p.A. (J.M. Huber Corporation), Agronutrition SAS (DE SANGOSSE Group), Trade Corporation International, S.A. (Rovensa Group) et Symborg, Inc. (Corteva Agriscience), représentant une part de revenus combinée mineure en 2024. Cela reflète les besoins agronomiques locaux distinctifs de la région et la fragmentation des circuits de distribution. Les grandes entreprises agrochimiques multinationales acquièrent de plus en plus des entreprises spécialisées dans le biocontrôle pour proposer des solutions groupées combinant des produits de synthèse à dose réduite avec des biologiques. Bayer a élargi son portefeuille grâce à une acquisition allemande en 2025, ajoutant des produits à base d'extraits d'algues et d'acides aminés, permettant l'intégration d'engrais minéraux avec des biostimulants atténuateurs de stress. De même, BASF a investi 194 millions USD dans une usine de fermentation de 20 000 tonnes métriques en France pour remédier aux contraintes de capacité et assurer un approvisionnement régulier en fongicides à base de Bacillus.

Les efforts d'innovation sur le marché sont centrés sur le développement de souches tolérantes au froid et de technologies d'encapsulation pour réduire la variabilité de l'efficacité. Une entreprise biotechnologique néerlandaise a déposé un brevet européen en 2024 pour une microcapsule qui maintient la viabilité de Trichoderma pendant 90 jours dans des sols froids, triplant les références actuelles. En 2025, Koppert a introduit une plateforme de scouting numérique qui intègre l'analyse d'images avec des prescriptions biologiques, visant à améliorer la précision du calendrier et du dosage. De plus, le capital-risque soutient des entreprises d'agriculture verticale qui s'intègrent en amont dans l'élevage d'insectes bénéfiques, permettant des ventes directes aux clients de serres et contournant les circuits de distribution traditionnels.

La consolidation des circuits de distribution pose des défis importants pour les nouveaux entrants. Le regroupement coopératif d'InVivo en 2024 a abouti à 2 800 points de vente et des partenariats exclusifs avec BASF et Bayer, limitant l'espace en rayon pour les acteurs indépendants. En 2025, BayWa a introduit des packages d'intrants groupés incitant les agriculteurs à acheter semences, engrais et biologiques auprès d'un seul fournisseur, offrant des remises de prix et augmentant ainsi la part de marché des grands fournisseurs. Les marques plus petites répondent en formant des alliances ou en adoptant des stratégies de commerce électronique en vente directe aux agriculteurs. Les deux approches nécessitent des investissements commerciaux substantiels, ce qui peut détourner des ressources des budgets de recherche et développement.

Leaders du secteur européen des biologiques agricoles

Koppert Biological Systems B.V.

Biolchim S.p.A. (J.M. Huber Corporation)

Agronutrition SAS (DE SANGOSSE Group)

Trade Corporation International, S.A. (Rovensa Group)

Symborg, Inc. (Corteva Agriscience)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bayer et Kimitec ont lancé deux nouveaux produits biologiques issus de leur partenariat : Ambition Complete Gen2 et Ambition Secure Gen2. Les deux produits sont actuellement en cours d'approbation réglementaire et font partie du portefeuille d'améliorateurs de performance des cultures de Bayer, reflétant l'engagement de l'entreprise envers des solutions agricoles régénératives en Espagne.

- Juin 2025 : Koppert a conclu un partenariat stratégique avec Insect Science, désignant l'entreprise comme son fournisseur privilégié de solutions sémiochimiques. Cette collaboration marque une étape importante dans le développement d'outils durables de gestion des ravageurs pour les agriculteurs du monde entier. L'accord, basé aux Pays-Bas, souligne un engagement mutuel à favoriser l'innovation dans l'agriculture durable.

- Octobre 2024 : Elicit Plant, une entreprise spécialisée dans les biosolutions agricoles, a conclu un partenariat avec BASF France Agro Division, un fournisseur de premier plan de solutions agricoles, pour la campagne 2024-25. Cette collaboration vise à faire progresser le développement des biostimulants EliSun-a et EliGrain-a, adaptés aux marchés du tournesol et des céréales en France.

Périmètre du rapport sur le marché européen des biologiques agricoles

La nutrition des cultures et la protection des cultures sont couvertes en tant que segments par fonction. Les cultures de rente, les cultures horticoles et les grandes cultures sont couvertes en tant que segments par type de culture. La France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie et le Royaume-Uni sont couverts en tant que segments par pays.

| Nutrition des cultures | Biofertilisant | Azospirillum |

| Azotobacter | ||

| Mycorhize | ||

| Bactéries solubilisatrices de phosphate | ||

| Rhizobium | ||

| Autres biofertilisants | ||

| Biostimulants | Acides aminés | |

| Acide fulvique | ||

| Acide humique | ||

| Hydrolysats de protéines | ||

| Extraits d'algues | ||

| Autres biostimulants | ||

| Engrais organique | Fumier | |

| Engrais à base de farines | ||

| Tourteaux | ||

| Autres engrais organiques | ||

| Protection des cultures | Agents de biocontrôle | Macrobiens |

| Microbiens | ||

| Biopesticides | Biofongicides | |

| Bioherbicides | ||

| Bioinsecticides | ||

| Autres biopesticides | ||

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Turquie |

| Royaume-Uni |

| Reste de l'Europe |

| Par fonction | Nutrition des cultures | Biofertilisant | Azospirillum |

| Azotobacter | |||

| Mycorhize | |||

| Bactéries solubilisatrices de phosphate | |||

| Rhizobium | |||

| Autres biofertilisants | |||

| Biostimulants | Acides aminés | ||

| Acide fulvique | |||

| Acide humique | |||

| Hydrolysats de protéines | |||

| Extraits d'algues | |||

| Autres biostimulants | |||

| Engrais organique | Fumier | ||

| Engrais à base de farines | |||

| Tourteaux | |||

| Autres engrais organiques | |||

| Protection des cultures | Agents de biocontrôle | Macrobiens | |

| Microbiens | |||

| Biopesticides | Biofongicides | ||

| Bioherbicides | |||

| Bioinsecticides | |||

| Autres biopesticides | |||

| Par type de culture | Cultures de rente | ||

| Cultures horticoles | |||

| Grandes cultures | |||

| Par géographie | France | ||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen de biologiques agricoles appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures à fibres et autres cultures industrielles).

- FONCTION - Les produits biologiques agricoles fournissent aux cultures des nutriments essentiels, préviennent ou contrôlent les stress abiotiques et biotiques, et améliorent la qualité du sol.

- TYPE - La fonction de nutrition des cultures des biologiques agricoles comprend les engrais organiques et les biofertilisants, tandis que la fonction de protection des cultures comprend les biostimulants, les biopesticides et les agents de biocontrôle.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en totalité ou en partie pour fabriquer des produits finis à des fins lucratives. |

| Gestion intégrée des ravageurs (GIR) | La GIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on peut citer Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale du produit. |

| Pathogène | Un pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces de champignons mycorhiziens. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/d'origine biologique utilisés pour gérer les ravageurs agricoles en utilisant des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et contribuent à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont connus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique utilisés pour la fertilité du sol et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé du sol, telles que la fertilité et la structure du sol. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des semences et l'établissement des cultures, la croissance totale des plantes et la productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est l'agence de recherche scientifique interne principale du Département de l'agriculture des États-Unis. Elle vise à trouver des solutions aux problèmes agricoles auxquels sont confrontés les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.