Taille et part du marché des produits agrochimiques au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.8 Milliards de dollars |

| Taille du Marché (2026) | 10.17 Milliards de dollars |

| Taille du Marché (2031) | 12.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

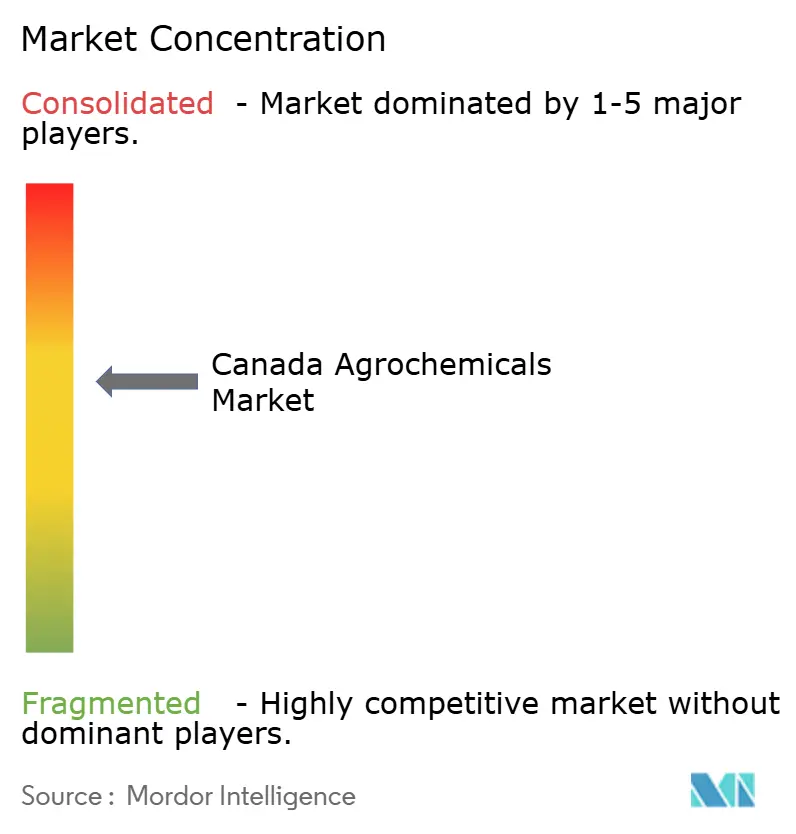

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits agrochimiques au Canada par Mordor Intelligence

La taille du marché des produits agrochimiques au Canada en 2026 est estimée à 10,17 milliards USD, en hausse par rapport à la valeur de 2025 de 9,8 milliards USD, avec des projections pour 2031 indiquant 12,27 milliards USD, croissant à un CAGR de 3,81 % sur la période 2026-2031. Les évolutions de la demande agricole, les mises à jour réglementaires et les améliorations de l'infrastructure de distribution des intrants à l'échelle nationale soutiennent la croissance du marché. En juin 2025, l'expansion des installations de transformation en aval, telles que l'usine de Regina de Cargill et l'usine de Yorkton de Richardson International, a doublé la capacité de trituration du canola, stimulant la demande d'intrants agricoles pour répondre aux exigences d'exportation vers l'Asie. Les objectifs fédéraux de réduction des émissions, qui imposent une diminution de 45 à 50 % des émissions de gaz à effet de serre par rapport aux niveaux de 2005 d'ici 2035, influencent la dynamique du marché. Ces objectifs incitent les fabricants d'engrais à adopter des technologies à faible teneur en carbone tout en gérant les contraintes des infrastructures ferroviaires et portuaires qui affectent les exportations de potasse. Le paysage concurrentiel évolue, les entreprises établies intégrant des services analytiques à leurs produits chimiques, tandis que les acteurs régionaux se concentrent sur des essais locaux en champ pour attirer les agriculteurs.

Principaux enseignements du rapport

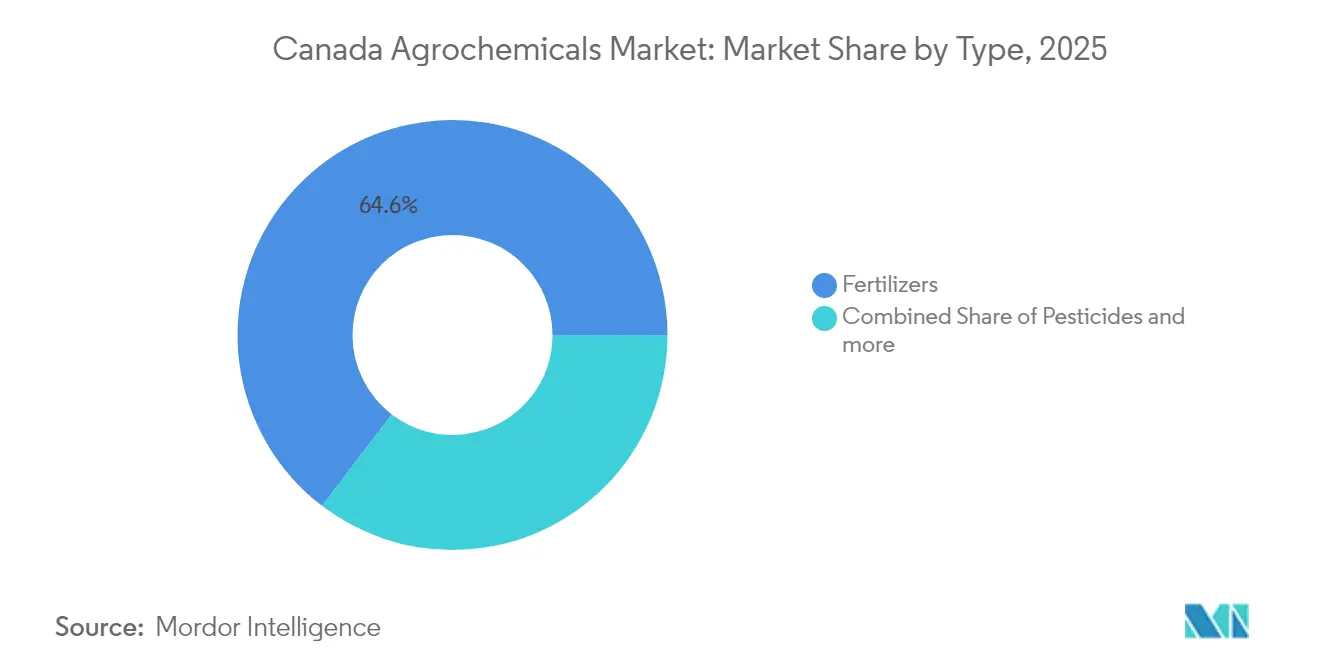

- Par type, les engrais ont représenté 64,62 % de la part du marché des produits agrochimiques au Canada en 2025, tandis que les régulateurs de croissance des plantes devraient connaître la croissance la plus rapide avec un CAGR de 6,54 % jusqu'en 2031.

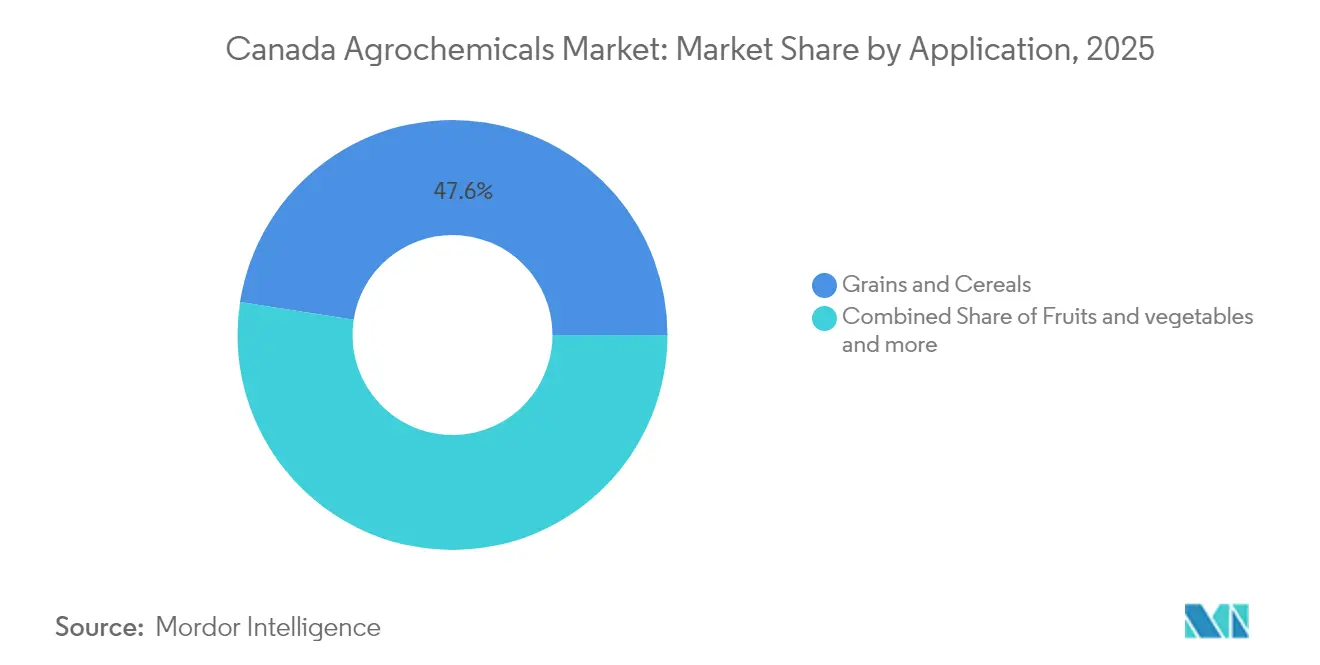

- Par application, les céréales et grains ont capté 47,55 % de la taille du marché des produits agrochimiques au Canada en 2025, et les fruits et légumes devraient se développer à un CAGR de 5,51 % jusqu'en 2031.

- Nutrien, Bayer AG, Syngenta Group, BASF SE et Corteva Agriscience ont ensemble détenu 62,85 % du chiffre d'affaires total en 2025, maintenant le marché des produits agrochimiques au Canada à une concentration modérée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits agrochimiques au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déplacement croissant des superficies agricoles vers les oléagineux | +0.8% | Provinces des Prairies | Moyen terme (2 à 4 ans) |

| Expansion de l'écosystème de trituration du canola | +0.6% | Saskatchewan et Alberta | Court terme (≤ 2 ans) |

| Hausse de la demande d'exportations alimentaires vers l'Asie | +0.5% | National, plus forte dans l'Ouest canadien | Long terme (≥ 4 ans) |

| Adoption plus large des services d'agriculture de précision | +0.4% | Ontario et les Prairies, avec une expansion vers l'Est | Moyen terme (2 à 4 ans) |

| Incitations à la gestion des nutriments selon les principes 4R par les gouvernements provinciaux | +0.3% | Alberta, Saskatchewan et Ontario | Long terme (≥ 4 ans) |

| Génétique des cultures résistantes au climat nécessitant des apports plus élevés en micronutriments | +0.2% | Prairies et Ontario | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déplacement croissant des superficies agricoles vers les oléagineux

Les agriculteurs des provinces des Prairies allouent davantage de terres à la production de canola et de soja, modifiant les schémas d'utilisation des nutriments et des herbicides dans le secteur agricole de l'Ouest canadien. Selon Statistique Canada, la production de canola a atteint 19,5 millions de tonnes métriques en 2024, une augmentation de 1,6 % malgré des conditions de croissance difficiles, tandis que la production de soja a progressé de 2,4 % pour atteindre 7,1 millions de tonnes métriques[1].Source : Statistique Canada, « Estimations des principales grandes cultures fondées sur des modèles, juillet 2024 », statcan.gc.ca Ce changement dans la rotation des cultures accroît le besoin d'herbicides pour la lutte contre les mauvaises herbes à feuilles larges, notamment pour la gestion de la résistance du kochia, et crée une demande pour des mélanges de micronutriments spécialisés afin de maintenir la teneur en huile et le rendement. La transition vers les oléagineux nécessite un calendrier et un positionnement d'application des nutriments plus précis par rapport aux cultures céréalières, favorisant l'adoption de technologies d'application de précision. L'Agence de réglementation de la lutte antiparasitaire de Santé Canada soutient cette transition agricole par des processus d'homologation simplifiés pour les formulations spécifiques aux oléagineux afin d'assurer un approvisionnement adéquat en intrants pour l'expansion de la production.

Expansion de l'écosystème de trituration du canola

L'infrastructure de transformation du canola au Canada se développe de manière significative, avec cinq grandes installations ajoutant environ 7 millions de tonnes métriques de capacité de trituration annuelle. Cette expansion crée une demande locale constante pour les intrants agrochimiques et remodèle les chaînes d'approvisionnement régionales. L'usine de Regina de Cargill, d'une valeur de 350 millions USD, achevée à plus de 50 % et dont le démarrage est prévu en décembre 2025, traitera 1 million de tonnes métriques par an [2]Source : Cargill, « Construire l'avenir du canola avec notre installation de trituration du canola de Regina », cargillag.ca. En 2024, Richardson International a doublé la capacité de son usine de Yorkton à 2,5 millions de tonnes métriques de graines par an, en faisant la plus grande installation de trituration de canola au monde. Ce développement infrastructurel assure une demande intérieure stable pour les intrants de production de canola, réduisant la dépendance aux exportations et établissant une tarification plus prévisible pour les herbicides, les fongicides et les engrais spéciaux utilisés dans la culture du canola. L'augmentation de la capacité de trituration accroît également la demande de produits chimiques pour le stockage et la manutention après récolte, car des volumes de traitement plus élevés nécessitent des technologies améliorées de conservation des grains.

Hausse de la demande d'exportations alimentaires vers l'Asie

Les exportations agricoles canadiennes vers l'Asie continuent de croître, avec des expéditions de canola vers la Chine augmentant de 80 % en 2024-25 pour atteindre 3,84 millions de tonnes métriques. Cette croissance remodèle la demande d'intrants agricoles, les agriculteurs adaptant leurs méthodes de production pour répondre aux exigences des marchés d'exportation. Selon Agriculture et Agroalimentaire Canada, les exportations agricoles totales ont atteint 67,2 milliards USD (91,6 milliards CAD) en 2024, les marchés de l'Asie-Pacifique représentant 42 % de la valeur totale des exportations, en hausse par rapport à 38 % en 2020. L'expansion vers des marchés d'exportation diversifiés a accru la demande d'intrants agricoles spécialisés, notamment des fongicides pour la stabilité au stockage, des formulations nutritives pour l'optimisation des protéines et des traitements post-récolte conformes aux normes de résidus des pays importateurs. L'Accord de partenariat économique global Canada-Indonésie de 2024 crée des opportunités d'accès supplémentaires au marché, ce qui pourrait encore élargir la production et accroître la demande d'intrants.

Adoption plus large des services d'agriculture de précision

L'adoption des technologies d'agriculture de précision progresse dans les exploitations agricoles canadiennes, les systèmes d'application à taux variable et les plateformes de surveillance des cultures pilotées par l'IA améliorant l'efficacité des intrants et la consommation de produits spéciaux grâce à des applications ciblées. Le Programme des technologies propres en agriculture d'Agriculture et Agroalimentaire Canada a alloué 238 millions USD (325 millions CAD) pour soutenir l'adoption de l'agriculture de précision, avec plus de 2 400 projets approuvés depuis le lancement du programme[3]Agriculture et Agroalimentaire Canada, « Programme des technologies propres en agriculture », agriculture.canada.ca. Cette évolution technologique a permis des applications plus ciblées d'intrants spéciaux à prix premium tout en réduisant les volumes chimiques globaux, créant des opportunités pour les fabricants qui développent des formulations compatibles avec la précision. Le cadre réglementaire de Santé Canada soutient l'agriculture de précision en facilitant les examens accélérés pour les produits qui démontrent des risques environnementaux réduits lorsqu'ils sont utilisés conjointement avec des technologies d'application de précision.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais stricts de réévaluation fédérale des pesticides | -0.7% | National, ceinture des cultures spéciales la plus exposée | Court terme (≤ 2 ans) |

| Accélération de la préférence des consommateurs pour les produits biologiques | -0.5% | Ontario, Québec et Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Tarification carbone des engrais et objectifs de réduction des émissions d'oxyde nitreux | -0.4% | National, accent sur les Prairies | Long terme (≥ 4 ans) |

| Goulots d'étranglement ferroviaires et portuaires pour la potasse et les produits chimiques en vrac | -0.3% | Corridors d'exportation de l'Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais stricts de réévaluation fédérale des pesticides

L'Agence de réglementation de la lutte antiparasitaire de Santé Canada a intensifié les processus de réévaluation des pesticides, créant une incertitude sur le marché alors que les matières actives font face à des périodes d'examen prolongées. Ces examens peuvent retirer des produits établis tout en retardant de nouvelles homologations essentielles aux stratégies de gestion de la résistance. Le plan de travail REV2024-01 de l'agence pour 2024-2029 décrit des réévaluations complètes qui accordent la priorité à la durabilité environnementale et à la protection de la santé humaine, restreignant potentiellement l'accès aux options de chimie conventionnelle [4]Source : Santé Canada, « Plan de travail de réévaluation REV2024-01 », canada.ca. Les données de Statistique Canada indiquent que les homologations de matières actives pesticides ont diminué de 12 % de 2020 à 2024, tandis que les délais d'achèvement des réévaluations ont augmenté en moyenne de 8 mois, démontrant l'impact mesurable des contraintes réglementaires sur la dynamique du marché [5].Source : Statistique Canada, « Ventes de pesticides, 2025 », statcan.gc.ca

Accélération de la préférence des consommateurs pour les produits biologiques

Les détaillants canadiens mettent en œuvre des seuils de résidus de pesticides de plus en plus stricts en réponse à la demande des consommateurs pour des produits alimentaires biologiques et à teneur réduite en produits chimiques, limitant les applications agrochimiques conventionnelles tout en créant des opportunités de marché premium pour les formulations spéciales. Statistique Canada a rapporté que les terres agricoles biologiques ont augmenté de 3,8 % pour atteindre 1,36 million d'hectares en 2024, représentant 2,9 % de la superficie agricole totale, avec des ventes biologiques atteignant 4,2 milliards USD (5,7 milliards CAD) annuellement. L'évolution des préférences crée également des opportunités de segmentation du marché, car la tarification premium des produits biologiques et à teneur réduite en produits chimiques peut compenser les baisses de volume dans les segments conventionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formulations spéciales stimulent la croissance premium

Les engrais détiennent une part de marché de 64,62 % en 2025, portée par des stratégies de nutrition de précision et de formulations spéciales. Selon Statistique Canada, la consommation d'engrais azotés a atteint 2,8 millions de tonnes métriques en 2024, représentant 58 % de l'utilisation totale d'engrais. La consommation de phosphate était de 1,1 million de tonnes métriques, tandis que la consommation de potasse a atteint 0,9 million de tonnes métriques. Les pesticides constituent la deuxième catégorie en importance, avec une demande d'herbicides axée sur la gestion de la résistance des mauvaises herbes à feuilles larges, notamment dans les systèmes de canola où la lutte contre le kochia et le folle avoine nécessite plusieurs modes d'action. Les adjuvants affichent une forte croissance en raison des technologies d'application de précision nécessitant des performances améliorées des matières actives. Les mélanges de micronutriments gagnent en importance, car la génétique des cultures résistantes au climat montre des besoins accrus en zinc et en bore.

Les engrais en micronutriments croissent à un CAGR de 7,74 %, s'imposant comme le sous-segment d'engrais à la croissance la plus rapide. Cette croissance découle de l'agriculture de précision, permettant l'application ciblée de formulations de zinc, de bore et de manganèse pour optimiser la qualité des cultures et la stabilité des rendements. L'évolution du segment indique que les formulations spéciales offrent des opportunités de différenciation sur les marchés chimiques banalisés, bien que l'adoption varie selon le type de culture et les pratiques agricoles régionales.

Par application : les cultures spéciales accélèrent la demande

Les céréales et grains détiennent une part de marché de 47,55 % en 2025, l'expansion des cultures spéciales et l'adoption de l'horticulture de précision remodèlant les schémas de demande d'intrants dans l'agriculture canadienne. Cette dominance reflète la position du Canada en tant que grand exportateur de blé et de canola, nécessitant une utilisation intensive d'herbicides pour la gestion de la résistance aux mauvaises herbes et des applications de fongicides pour l'optimisation de la qualité au stockage. Statistique Canada rapporte que la production de grains et d'oléagineux représente 78 % des applications totales de pesticides en 2024, les herbicides constituant 65 % de l'utilisation totale de matières actives sur ces cultures.

Les légumineuses et oléagineux constituent le deuxième segment d'application en importance, portés par les avantages de la rotation des cultures et les primes des marchés d'exportation qui soutiennent des investissements en intrants plus élevés par acre. Les applications pour les gazons et les pelouses ornementales, malgré des volumes plus faibles, génèrent des prix premium grâce à des formulations spécialisées répondant aux normes environnementales urbaines et récréatives. Le segment des fruits et légumes affiche le taux de croissance le plus élevé avec un CAGR de 5,51 % jusqu'en 2031. Cette croissance est portée par l'expansion des serres et l'adoption de l'horticulture de précision, notamment en Ontario et en Colombie-Britannique, où l'agriculture en environnement contrôlé permet des applications intensives d'intrants avec une surveillance précise. L'évolution des segments d'application reflète la diversification agricole, les agriculteurs se tournant vers des cultures à plus haute valeur ajoutée qui soutiennent des investissements en intrants premium tout en répondant aux exigences de qualité du marché.

Analyse géographique

L'Ouest canadien représente environ les deux tiers des dépenses en produits agrochimiques. La contribution de la Saskatchewan découle de 18 millions de tonnes métriques de production de potasse prévue d'ici 2025 et d'une vaste superficie en canola nécessitant plusieurs applications d'herbicides. L'Alberta affiche une adoption accrue des pratiques d'application fractionnée d'azote et maintient la plus grande superficie du pays sous certification 4R. Le Manitoba bénéficie de rotations de cultures diversifiées et d'emplacements stratégiques d'entrepôts qui facilitent la livraison des intrants de printemps.

Les complexes de serres de l'Ontario, situés près de la frontière avec les États-Unis, nécessitent des nutriments foliaires de haute pureté et des régulateurs de croissance des plantes spécialisés. La province est en tête pour la mise en œuvre des technologies à taux variable, avec 42 % des agriculteurs utilisant des cartes de zones. Les réglementations strictes du Québec en matière de zones tampons contre la dérive et les exigences d'étiquetage spécifiques à la langue prolongent les délais de lancement des produits, mais créent des opportunités pour des formulations spéciales répondant aux préoccupations environnementales.

Le climat contrôlé à l'année en Colombie-Britannique soutient la croissance des exportations de produits frais, tandis que la production de pommes de terre dans les provinces de l'Atlantique repose sur des fumigants du sol et des nématicides. L'expansion du corridor de Prince Rupert vise à doubler la capacité de conteneurs, bien que la congestion ferroviaire affecte les expéditions de potasse et de glyphosate en vrac vers les marchés de l'Asie-Pacifique. Ces variations régionales influencent les stratégies de gestion des stocks pour les grossistes du marché des produits agrochimiques canadien.

Paysage concurrentiel

Le marché canadien des produits agrochimiques maintient une concentration modérée, avec cinq acteurs majeurs, dont Nutrien Ltd, Bayer AG, Syngenta Group, BASF SE et Corteva Agriscience, qui dominent grâce à leurs vastes capacités de R&D et à leurs réseaux de distribution à l'échelle nationale. Ces entreprises concentrent leurs investissements dans la recherche et le développement pour élargir leurs portefeuilles de produits, notamment dans les solutions durables et biosourcées. Elles se font concurrence par l'innovation produit, en introduisant régulièrement de nouvelles formulations pour des cultures spécifiques et des besoins de gestion des ravageurs. Le secteur a connu une augmentation des partenariats stratégiques, notamment dans la distribution et le développement technologique. Les entreprises se sont développées dans l'agriculture numérique, proposant des solutions intégrées combinant des produits traditionnels avec des outils d'agriculture de précision et des services de conseil basés sur les données. Pour améliorer le contrôle de la chaîne d'approvisionnement et la réactivité au marché, des investissements significatifs ont été réalisés dans des installations locales de fabrication et de formulation.

Les entreprises se différencient par le déploiement de technologies, en investissant dans des plateformes d'agriculture de précision, l'intégration de produits chimiques spéciaux et des canaux de distribution numériques. Les capacités de conformité réglementaire constituent des avantages concurrentiels, notamment pour les entreprises qui naviguent avec succès dans les processus de réévaluation des pesticides de Santé Canada tout en maintenant des homologations de produits répondant aux besoins des agriculteurs en matière de gestion de la résistance.

La structure du marché reste à concentration modérée, les multinationales maintenant leur pouvoir de marché grâce à des marques établies et à des réseaux de distribution. Ces entités mondiales utilisent leurs capacités de recherche internationale et leur expertise technologique pour maintenir leurs avantages sur le marché. Les acteurs locaux opèrent principalement dans des segments de niche ou servent de distributeurs pour les fabricants mondiaux. Des barrières à l'entrée élevées, notamment des exigences réglementaires strictes et des besoins substantiels d'investissement en R&D, renforcent la position des entreprises établies.

Le marché a connu des fusions et acquisitions stratégiques axées sur l'expansion du portefeuille et la consolidation du marché. Ces transactions ciblent des gammes de produits complémentaires, le renforcement de la présence régionale et l'accès à de nouvelles technologies, notamment dans les produits biologiques. Les entreprises poursuivent l'intégration verticale pour contrôler les composantes de la chaîne de valeur, de la fabrication à la distribution, tout en développant des capacités spécialisées dans l'agriculture de précision et les solutions d'agriculture numérique.

Leaders du secteur des produits agrochimiques au Canada

Nutrien Ltd

Bayer AG

BASF SE

Syngenta Group

Corteva Agriscience

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Syngenta Group a lancé CAZADO, le premier herbicide à double mode d'action contre la folle avoine pour les producteurs de blé canadiens, combinant la pinoxadène et le thiencarbazone-méthyle pour lutter contre la folle avoine résistante aux herbicides. Après sept ans de développement, CAZADO est désormais disponible, avec une expansion nationale et internationale prévue.

- Janvier 2025 : Genesis Fertilizers s'est associé à Stamicarbon pour construire un complexe d'azote à faible teneur en carbone en Saskatchewan en utilisant la technologie d'urée NX STAMI, dont le démarrage est prévu pour 2029.

- Novembre 2023 : Syngenta Group a lancé Cruiser Maxx Vibrance Potato, un traitement fongicide et insecticide des semences contenant du fludioxonil, du thiaméthoxame, du difénoconazole et du sédaxane, pour lutter contre un large spectre de ravageurs inhibant le rendement.

- Septembre 2023 : Sollio Agriculture, la division agroalimentaire du Groupe coopératif Sollio, a inauguré CRF Agritech, une nouvelle usine de production d'engrais à libération contrôlée à St. Thomas, en Ontario. L'installation de 25 800 pieds carrés a nécessité un investissement de plus de 18,5 millions USD.

Périmètre du rapport sur le marché des produits agrochimiques au Canada

Les produits agrochimiques sont des produits chimiques comprenant des engrais, des produits phytosanitaires ou pesticides, et des hormones de croissance des plantes utilisés en agriculture. Le marché des produits agrochimiques au Canada est segmenté par type de produit (engrais, pesticides, adjuvants et régulateurs de croissance des plantes) et par application (céréales et grains, légumineuses et oléagineux, fruits et légumes, et gazons et pelouses ornementales). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) et de volume (tonnes métriques).

| Engrais | Azotés |

| Phosphatés | |

| Potassiques | |

| Mélanges de micronutriments | |

| Autres engrais | |

| Pesticides | Herbicides |

| Insecticides | |

| Fongicides | |

| Autres pesticides | |

| Régulateurs de croissance des plantes | |

| Adjuvants |

| Céréales et grains |

| Légumineuses et oléagineux |

| Fruits et légumes |

| Gazons et pelouses ornementales |

| Par type | Engrais | Azotés |

| Phosphatés | ||

| Potassiques | ||

| Mélanges de micronutriments | ||

| Autres engrais | ||

| Pesticides | Herbicides | |

| Insecticides | ||

| Fongicides | ||

| Autres pesticides | ||

| Régulateurs de croissance des plantes | ||

| Adjuvants | ||

| Par application | Céréales et grains | |

| Légumineuses et oléagineux | ||

| Fruits et légumes | ||

| Gazons et pelouses ornementales | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits agrochimiques au Canada ?

Le marché a été évalué à 10,17 milliards USD en 2026 et devrait atteindre 12,27 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans le secteur agrochimique canadien ?

Les régulateurs de croissance des plantes devraient croître à un CAGR de 6,54 % jusqu'en 2031, le taux le plus élevé parmi tous les types de produits.

Quelle est la part dominante des engrais dans les dépenses d'intrants au Canada ?

Les engrais ont représenté 64,62 % du chiffre d'affaires de 2025 et demeurent la pierre angulaire des budgets d'intrants agricoles.

Quel est le principal obstacle réglementaire pour les fournisseurs de produits agrochimiques ?

Le calendrier intensifié de réévaluation de Santé Canada crée une incertitude et un risque potentiel de radiation pour plusieurs matières actives établies.

Dernière mise à jour de la page le: