Taille et Part du Marché des Films Agricoles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

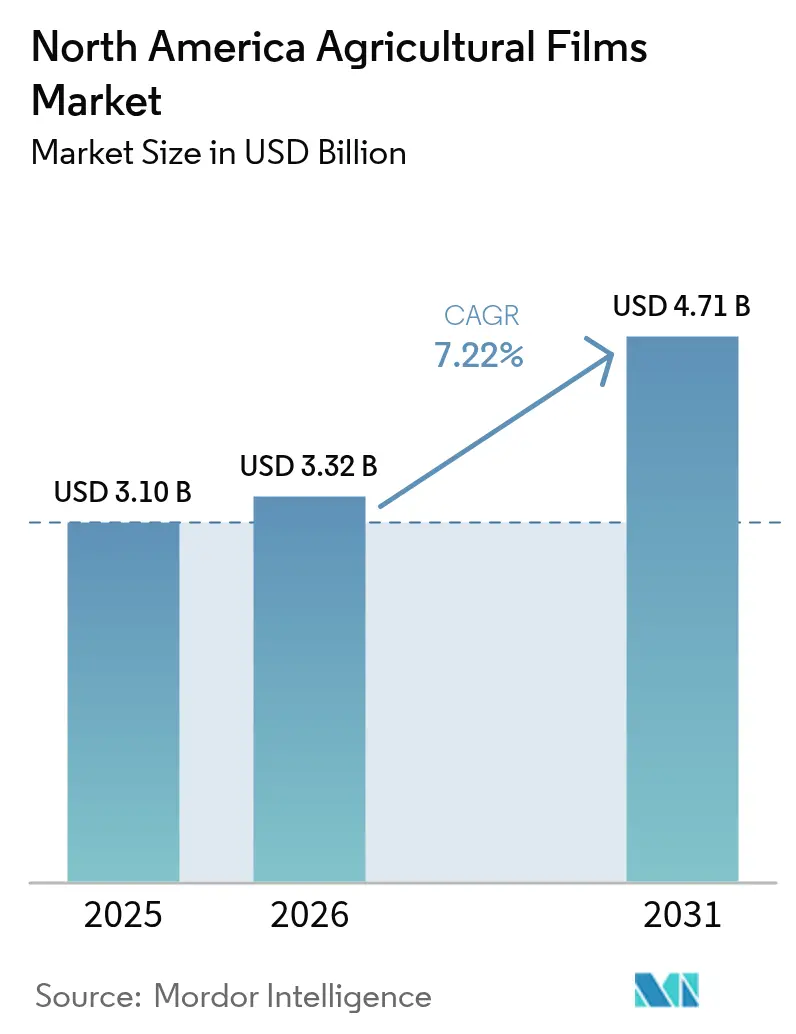

| Taille du marché de l'année de base (2025) | 3.10 Milliards de dollars |

| Taille du Marché (2026) | 3.32 Milliards de dollars |

| Taille du Marché (2031) | 4.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Films Agricoles en Amérique du Nord par Mordor Intelligence

La taille du marché des films agricoles en Amérique du Nord était évaluée à 3,10 milliards USD en 2025 et devrait croître de 3,32 milliards USD en 2026 pour atteindre 4,71 milliards USD d'ici 2031, à un TCAC de 7,22% durant la période de prévision (2026-2031). L'accélération de la construction de serres, l'expansion des exploitations laitières nécessitant des films d'ensilage, ainsi que le développement de l'agriculture de précision renforcent une demande soutenue, tandis que les objectifs de neutralité carbone des entreprises créent des primes de prix pour les produits à contenu recyclé. Les grands producteurs de résines plastiques s'intègrent verticalement pour sécuriser l'approvisionnement en éthylène et en matières premières recyclées, car la volatilité des coûts des matières premières menace les marges et les réglementations étatiques sur les déchets plastiques se durcissent chaque année. Le budget public de modernisation agricole du Mexique, l'essor de l'agriculture en environnement contrôlé au Canada et l'évolution des régimes climatiques aux États-Unis contribuent à maintenir un profil de croissance équilibré dans l'ensemble de la région. Le marché doit encore faire face aux lacunes logistiques dans le recyclage des films agricoles et à des réglementations hétérogènes sur les plastiques à usage unique qui compliquent la planification des stocks.

Principaux Enseignements du Rapport

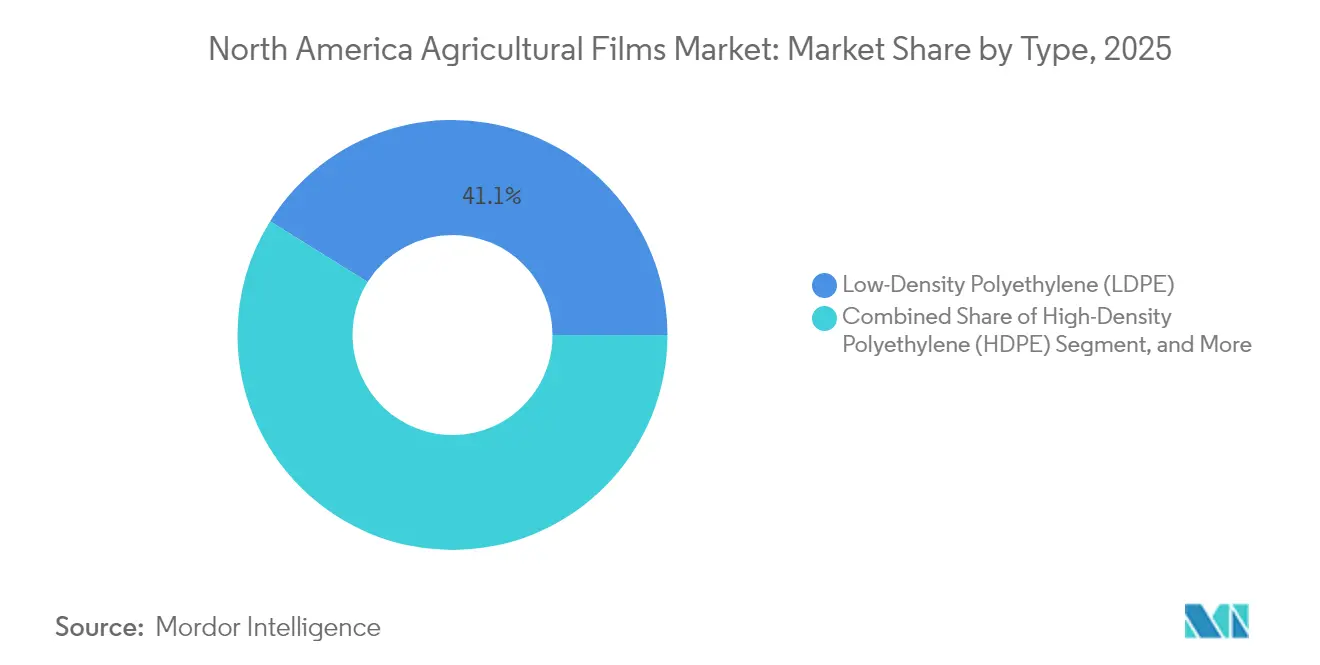

- Par type, le polyéthylène basse densité a maintenu une part de marché de 41,12% sur le marché des films agricoles en Amérique du Nord en 2025, mais les films recyclés devraient progresser à un TCAC de 10,02% sur la même période.

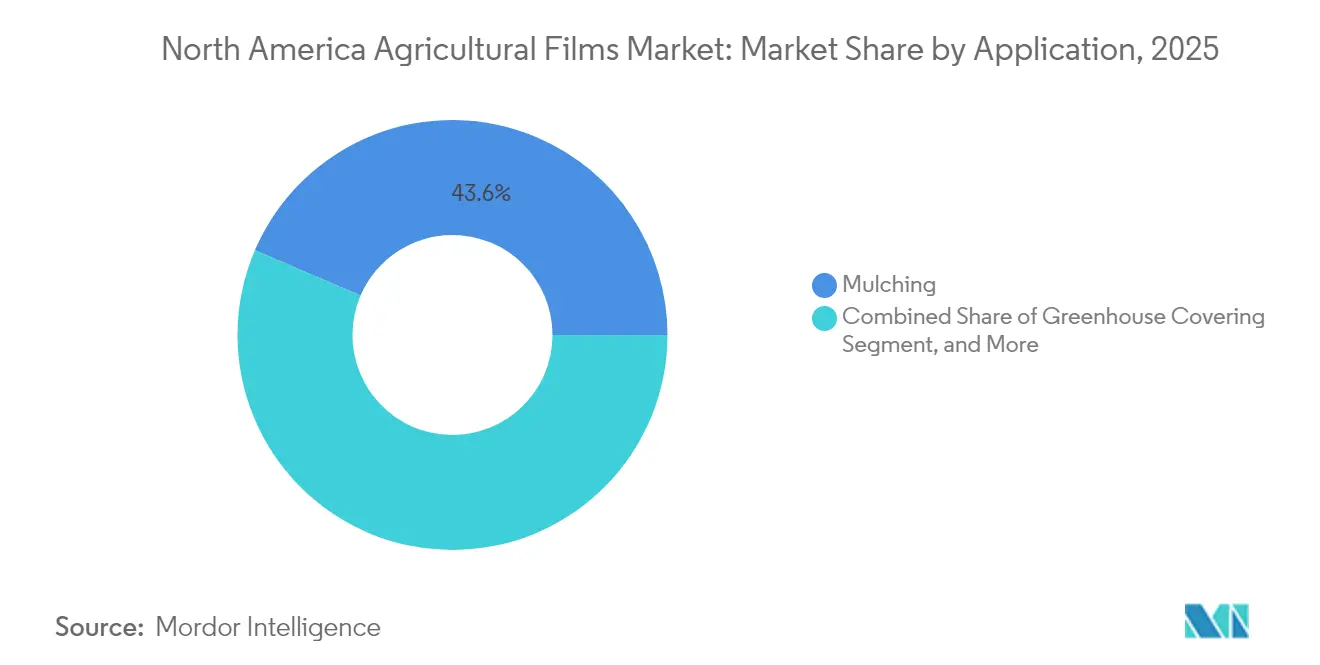

- Par application, les films de paillage représentaient 43,55% de la taille du marché des films agricoles en Amérique du Nord en 2025, tandis que les films d'ensilage et d'enrubannage devraient croître à un TCAC de 7,98% jusqu'en 2031.

- Par épaisseur, les films jusqu'à 80 microns dominaient avec une part de revenus de 57,35% en 2025, tandis que les films de plus de 150 microns devraient afficher le TCAC le plus rapide à 9,04% jusqu'en 2031.

- Par géographie, les États-Unis détenaient une part de 66,45% du marché des films agricoles en Amérique du Nord en 2025, tandis que le Mexique devrait enregistrer le TCAC le plus rapide à 7,38% jusqu'en 2031.

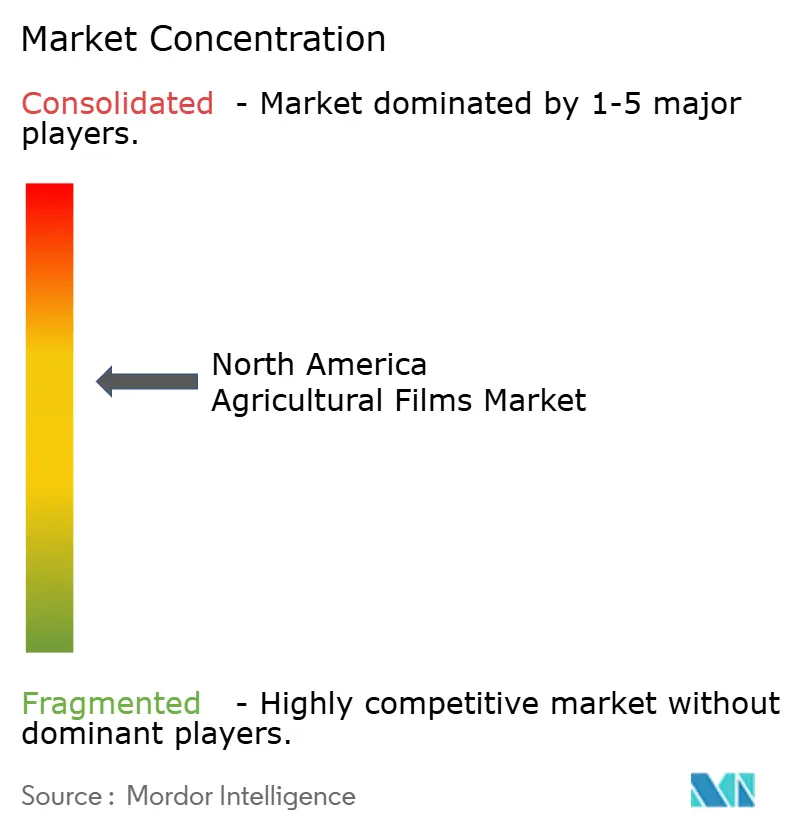

- Les acteurs clés du marché comprennent Amcor plc, Dow Inc., BASF SE, Exxon Mobil Corporation et RKW Group, qui présentent une concentration modérée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Films Agricoles en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Besoin croissant de maximiser les rendements sur des terres arables en diminution | +1.2% | Mondial, avec une concentration dans le Midwest américain et les Prairies canadiennes | Moyen terme (2-4 ans) |

| Expansion de l'agriculture en environnement contrôlé et des serres verticales | +0.9% | Amérique du Nord, avec des gains précoces en Ontario, en Californie et au Texas | Long terme (≥ 4 ans) |

| Demande croissante d'ensilage des grandes exploitations laitières | +0.7% | Ceinture laitière américaine, Est du Canada et Nord du Mexique | Court terme (≤ 2 ans) |

| Engagements de neutralité carbone des entreprises accélérant la demande de films recyclables | +0.8% | Amérique du Nord et UE, avec des répercussions au Mexique | Moyen terme (2-4 ans) |

| Adoption de films intelligents sélectifs aux UV intégrant des capteurs IoT | +0.5% | États-Unis et Canada, pénétration limitée au Mexique | Long terme (≥ 4 ans) |

| Incitations étatiques pour des essais de films de paillage compostables | +0.3% | Principalement Californie, Washington et Oregon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de maximiser les rendements sur des terres arables en diminution

L'intensification agricole stimule l'adoption des films alors que les agriculteurs font face au double défi de nourrir des populations croissantes tout en perdant des terres productives au profit de l'urbanisation et des impacts climatiques. La conversion des terres agricoles s'est accélérée depuis 2020, incitant les agriculteurs à utiliser des films de paillage capables d'augmenter les rendements des cultures spéciales de 15 à 25% et de réduire la consommation d'eau jusqu'à 40%.[1]Source : Organisation de coopération et de développement économiques : Organisation de coopération et de développement économiques, "Agricultural Policy Monitoring and Evaluation 2022", oecd.org Les produits multicouches régulent la température du sol et retiennent l'humidité, permettant plusieurs cycles de culture chaque année malgré une volatilité climatique accrue. Ces gains de performance sont attractifs même lorsque les prix des matières premières augmentent, car le revenu marginal par hectare compense toujours les coûts des films.

Engagements de neutralité carbone des entreprises accélérant la demande de films recyclables

Les engagements en matière de développement durable des entreprises reconfigurent les priorités d'approvisionnement à mesure que les entreprises agroalimentaires établissent des objectifs de contenu recyclé et de réduction carbone. Des donneurs d'ordre tels qu'Amcor plc s'engagent à atteindre 30% de contenu recyclé d'ici 2030, répercutant les objectifs de matériaux recyclés dans l'ensemble de la chaîne d'approvisionnement. Les projets pilotes de recyclage chimique promettent une tolérance à la contamination, ouvrant un nouveau débouché pour les films agricoles usagés. Bien que les coûts des résines recyclées dépassent ceux des résines vierges, les entreprises agroalimentaires paient des primes pour valider leurs démarches environnementales, soutenant ainsi une croissance à deux chiffres des films recyclés.

Adoption de films intelligents sélectifs aux UV intégrant des capteurs IoT

L'adoption de l'agriculture de précision stimule la demande de systèmes de films intelligents intégrant des capacités de surveillance environnementale et d'optimisation des cultures. Les films réfléchissant les ultraviolets qui maximisent le rayonnement photosynthétiquement actif génèrent des gains de rendement documentés dans les légumes de serre.[2]Source : Département californien de l'alimentation et de l'agriculture : Département californien de l'alimentation et de l'agriculture, "Healthy Soils Program Incentives", cdfa.ca.gov L'intégration de capteurs d'humidité et de température permet un contrôle en temps réel de l'irrigation et de la ventilation, mais les coûts unitaires élevés limitent l'adoption aux cultures premium. Les prix du matériel baissent, ce qui devrait élargir l'adoption à partir de 2027.

Incitations étatiques pour des essais de films de paillage compostables

La Californie a consacré plus de 10 millions USD en subventions du Programme de Sols Sains en 2024 pour des démonstrations de paillage biodégradable. Les subventions couvrent la prime de prix de 50 à 100% par rapport au polyéthylène standard. La conformité réglementaire avec le projet de loi californien SB 54 sur la réduction des plastiques crée des incitations supplémentaires à l'adoption de films biodégradables dans les applications agricoles. La portée géographique limitée des programmes et les contraintes budgétaires restreignent un impact plus large sur le marché, bien que des démonstrations réussies puissent conduire à des financements et une adoption accrus.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Interdictions strictes des États sur les plastiques à usage unique | -0.8% | Principalement Californie, New York et Washington | Court terme (≤ 2 ans) |

| Volatilité des prix de l'éthylène comme matière première | -0.6% | Amérique du Nord, avec des répercussions mondiales | Court terme (≤ 2 ans) |

| Faible retour sur investissement à l'échelle des exploitations pour les films multicouches premium | -0.5% | États-Unis et Canada, impact limité au Mexique | Moyen terme (2-4 ans) |

| Lacunes logistiques dans le recyclage des agro-plastiques contaminés | -0.4% | Amérique du Nord, avec une concentration dans les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions strictes des États sur les plastiques à usage unique

Le projet de loi sénatorial californien SB 54 exige une réduction de 25% des plastiques à usage unique d'ici 2032, et les projets de règlement laissent les films agricoles dans une zone grise. New York et Washington aux États-Unis poursuivent des cadres législatifs similaires susceptibles de restreindre l'utilisation de films en polyéthylène conventionnel dans les applications agricoles. Les coûts de conformité et les charges administratives associés aux organisations de responsabilité des producteurs ajoutent une complexité opérationnelle pour les fabricants et distributeurs de films. La fragmentation réglementaire entre les États crée une segmentation du marché qui complique les stratégies de distribution et la gestion des stocks pour les fournisseurs nationaux.

Volatilité des prix de l'éthylène comme matière première

La volatilité des prix de l'éthylène impacte directement les coûts de production des films agricoles, la matière première représentant 60 à 70% du total des dépenses de fabrication. Les tensions géopolitiques et les perturbations des chaînes d'approvisionnement créent une incertitude supplémentaire sur les prix que les fabricants de films peinent à répercuter sur des clients agricoles sensibles aux prix. La capacité limitée du secteur à se couvrir contre les coûts à long terme des matières premières crée une pression sur les marges lors des périodes de hausse rapide des prix. Des sources alternatives de matières premières, notamment l'éthylène biosourcé issu de résidus agricoles, offrent une stabilité potentielle des prix mais demeurent économiquement non compétitives aux échelles actuelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Contenu Recyclé Stimule l'Innovation

Le polyéthylène basse densité devrait maintenir une part de 41,12% du marché des films agricoles en Amérique du Nord en 2025, bénéficiant de chaînes d'approvisionnement établies et de la familiarité des procédés chez les fabricants de films et les utilisateurs agricoles finaux. Les films recyclés émergent comme le segment à la croissance la plus rapide avec un TCAC de 10,02% jusqu'en 2031, portés par les mandats de durabilité des entreprises et les pressions réglementaires en faveur de l'adoption d'une économie circulaire. Le polyéthylène linéaire basse densité et le polyéthylène haute densité servent des applications spécialisées nécessitant une résistance accrue à la perforation et des propriétés barrières, notamment dans les applications d'ensilage et de fumigation. Les copolymères d'acétate de vinyle et d'éthylène ainsi que d'acrylate de butyle et d'éthylène ciblent les applications premium de couverture de serre où la transmission lumineuse et la durabilité commandent des prix plus élevés.

Le segment des films compostables, bien qu'il représente actuellement une faible part, démontre un potentiel de croissance significatif à mesure que les cadres réglementaires évoluent et que les primes de prix se réduisent. La technologie de film de paillage ecovio de BASF SE illustre des alternatives compostables qui éliminent les problèmes d'élimination tout en maintenant des performances agronomiques. La plateforme de bioplastique Mater-Bi de Novamont S.p.A. gagne du terrain dans les applications agricoles biologiques, où la compostabilité dans le sol offre des avantages concurrentiels. L'évolution du segment vers une teneur en biobasé plus élevée et des propriétés mécaniques améliorées répond aux limitations de performance historiques qui freinaient l'adoption.

Par Application : L'Enrubannage d'Ensilage Prend de l'Élan

Les applications de paillage représentent 43,55% de la taille du marché des films agricoles en Amérique du Nord en 2025, reflétant l'efficacité prouvée de la technologie dans la production de cultures spéciales et les stratégies de conservation de l'eau. Le segment bénéficie de pratiques agronomiques établies et d'un retour sur investissement démontré dans des types de cultures et des conditions de croissance variés. La couverture de serre représente une application à haute valeur ajoutée nécessitant des propriétés spécifiques, notamment l'optimisation de la transmission lumineuse, le contrôle de la condensation et une durabilité prolongée dans des conditions environnementales difficiles. Les applications de fumigation servent des marchés de niche avec des exigences réglementaires spécifiques et des schémas de demande saisonniers.

L'ensilage et l'enrubannage émergent comme l'application à la croissance la plus rapide avec un TCAC de 7,98%, portés par la consolidation de l'industrie laitière et les tendances à la mécanisation qui favorisent les exploitations à grande échelle. Les exigences techniques de l'application en matière de conservation anaérobie et de résistance aux intempéries créent des barrières à l'entrée qui soutiennent des prix premium. Les films d'ensilage avancés intègrent des constructions multicouches qui offrent une résistance supérieure à la perforation et une protection UV essentielle au maintien de la qualité des aliments. L'évolution vers des systèmes d'ensilage en balles rondes, notamment dans les régions aux schémas météorologiques imprévisibles, stimule la demande de films d'enrubannage spécialisés garantissant des résultats de fermentation constants.

Par Épaisseur : La Demande Se Déplace Vers des Films Plus Épais pour les Tâches Premium

Les films jusqu'à 80 microns contrôlaient 57,35% de la part de marché des films agricoles en Amérique du Nord en 2025, reflétant leur utilisation généralisée dans le paillage, où le coût des matériaux par hectare domine les décisions d'achat. La gamme de 81 à 150 microns sert des besoins intermédiaires tels que les parois latérales de serres et les couvertures temporaires de cultures nécessitant une durabilité modérée sans prix premium. En revanche, les films de plus de 150 microns sont en bonne voie pour un TCAC de 9,04% jusqu'en 2031, ce qui en fait le groupe d'épaisseur à la croissance la plus rapide et qui augmente la taille globale du marché des films agricoles en Amérique du Nord à mesure que les agriculteurs se tournent vers des solutions plus durables.

Les exigences techniques reconfigurent la sélection de l'épaisseur. Les exploitants de serres spécifient de plus en plus des couvertures de plus de 150 microns pour résister au vent, à la grêle et aux rayonnements ultraviolets pendant plusieurs saisons tout en préservant une transmission lumineuse élevée. Les producteurs laitiers privilégient un film d'ensilage plus épais pour résister aux perforations dues aux fourrages grossiers et maintenir les conditions anaérobies essentielles à la fermentation. Les constructions multicouches, qui augmentent l'épaisseur totale tout en ajoutant des propriétés barrières et de résistance, gagnent du terrain partout où la défaillance des films entraînerait des pertes coûteuses de cultures ou d'aliments. Alors que les exploitations se concentrent sur le coût total de possession plutôt que sur le prix initial le plus bas, le marché continue sa progression graduelle vers des films plus épais et axés sur la performance.

Analyse Géographique

Les États-Unis représentaient 66,45% des ventes de 2025, ancrés par la Vallée Centrale, la ceinture maraîchère du Sud-Est et l'empreinte croissante des serres au Texas. Les objectifs de réduction des plastiques de la Californie stimulent les premiers essais de paillage biodégradable susceptibles de se généraliser à l'échelle nationale une fois les obstacles de coût surmontés. Les agriculteurs du Midwest adoptent les films de paillage pour conserver l'eau alors que les cycles de sécheresse s'intensifient, tandis que les grandes exploitations laitières du Midwest supérieur adoptent l'enrubannage d'ensilage qui préserve la qualité des aliments dans des conditions météorologiques variables.

Le Mexique affichait des perspectives de TCAC de 7,38% dans le contexte de 80 milliards MXN (4,4 milliards USD) de financement gouvernemental pour la modernisation agricole qui subventionne la construction de serres et l'irrigation goutte-à-goutte. La superficie de serres dépasse un montant significatif, faisant du pays un fournisseur d'exportation à haute valeur ajoutée et un consommateur notable de couvertures spécialisées. Le seul État de Sinaloa a produit une quantité significative de produits agroalimentaires en 2023, illustrant l'ampleur de l'utilisation des films plastiques dans l'horticulture sous abri.

Le secteur de l'agriculture en environnement contrôlé au Canada se concentre dans la ceinture de serres de l'Ontario, où les exploitants surmontent des coûts élevés d'énergie et de main-d'œuvre grâce à des investissements en automatisation incluant des films avancés. Les réglementations fédérales de qualité appliquées par l'Agence Canadienne d'Inspection des Aliments garantissent des normes d'intrants cohérentes qui favorisent les produits multicouches premium. La croissance reste stable malgré les pénuries de main-d'œuvre car l'automatisation compense les effectifs et maintient les rendements tout au long de l'année.

Paysage réglementaire

La réglementation affectant les films agricoles en Amérique du Nord est de plus en plus façonnée par les cadres étatiques et provinciaux relatifs aux déchets plastiques, qui interagissent avec les exemptions liées à l'usage agricole et les responsabilités de fin de vie. Aux États-Unis, le Senate Bill 54 de Californie fixe un objectif de réduction de 25% des plastiques à usage unique d'ici 2032, et des orientations politiques similaires dans des États tels que New York et Washington ajoutent une complexité de conformité pour les fournisseurs de films vendant dans plusieurs juridictions. Ce patchwork renforce la demande d'alternatives à contenu recyclé et compostables, à mesure que les exigences en matière d'élimination et de responsabilité du producteur se durcissent.

La conformité environnementale et liée à l'utilisation des intrants influence également le choix des films. L'Agence de protection de l'environnement des États-Unis (EPA) a mis en œuvre des mises à jour de la zone d'exclusion d'application de la norme de protection des travailleurs (Worker Protection Standard Application Exclusion Zone) (effective à partir du 3 décembre 2024), et le permis général 2026 de l'EPA pour les pesticides (2026 Pesticide General Permit) en vertu du Clean Water Act établit des conditions de permis pour certains rejets liés à l'application de pesticides (avec une date d'entrée en vigueur en octobre 2026). Au Canada, l'Agence de réglementation de la lutte antiparasitaire de Santé Canada a fait progresser une politique de surveillance continue des pesticides et a ouvert en février 2026 une consultation (PRO2026-01) sur l'autorisation d'application de pesticides par systèmes d'aéronefs télépilotés (drones) pour les produits actuellement homologués pour l'application aérienne, soutenant des pratiques d'application de précision qui peuvent s'associer aux systèmes de culture protégée utilisant des films de serre.

Paysage Concurrentiel

Le marché des films agricoles en Amérique du Nord est modérément concentré. Amcor plc, Dow Inc., BASF SE, Exxon Mobil Corporation et RKW Group sont en tête en volume ou en technologie. La fusion en actions d'Amcor avec Berry Global en avril 2025 a créé une entreprise mondiale d'emballage dotée de capacités renforcées en science des matériaux. La fusion renforce leur portefeuille de films agricoles composé de films de paillage, d'enrubannages d'ensilage et de couvertures de serre.[3]Amcor, "Amcor complète la combinaison avec Berry Global ; Positionné pour améliorer considérablement la valeur pour les clients et les actionnaires," amcor.com La différenciation technologique s'articule de plus en plus autour des certifications de durabilité, des fonctionnalités de films intelligents et des caractéristiques de performance spécifiques aux applications qui commandent des prix premium dans les segments spécialisés.

Dow Inc. s'est associé à New Energy Blue LLC pour sécuriser l'éthylène biosourcé, une démarche qui protège contre la volatilité des matières premières fossiles et soutient les engagements de décarbonation des marques. L'activité d'innovation se concentre sur les structures multicouches combinant résines recyclées, formulations compostables répondant aux normes régionales des sols et films intelligents avec intégration de capteurs. Des spécialistes de plus petite taille tels que Novamont S.p.A. et Ginegar Plastic Products Ltd. se taillent des niches respectivement dans les paillages compostables et les couvertures spécifiques aux serres, en s'appuyant sur des chimies propriétaires et des services de soutien terrain.

Les barrières à l'entrée sur le marché comprennent les actifs d'extrusion à forte intensité capitalistique, les cycles de qualification des clients et les certifications réglementaires. Néanmoins, des opportunités existent dans la mise en place d'infrastructures de recyclage car la collecte des films agricoles post-consommation est peu développée. Des partenariats entre producteurs de résines, transporteurs de déchets et coopératives d'agriculteurs émergent pour boucler la boucle et capter la valeur des résines.

Leaders du Secteur des Films Agricoles en Amérique du Nord

Amcor plc

BASF SE

Dow Inc.

Exxon Mobil Corporation

RKW Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'exécution de l'économie circulaire reste un espace blanc majeur pour les films agricoles en Amérique du Nord, car la collecte et le retraitement des plastiques agricoles contaminés restent inégaux en zones rurales, tandis que les engagements de neutralité carbone des entreprises continuent d'intégrer les spécifications de contenu recyclé dans les achats. Les films recyclés constituent le segment de type à la croissance la plus rapide dans le rapport, et les programmes des fournisseurs améliorant la conception mono-matériau et la compatibilité avec le contenu recyclé soutiennent des offres à plus forte valeur pour les applications de paillage, d'ensilage et de serre, où la gestion de fin de vie est scrutée. Les essais soutenus par les États pour le paillage compostable créent également des opportunités ciblées là où les contraintes d'élimination sont les plus aiguës. En 2024, la Californie a alloué plus de 10 millions USD sous forme de subventions du Healthy Soils Program pour des démonstrations de paillage biodégradable.

L'agriculture protégée pilotée par la technologie et l'agriculture de précision créent une seconde couche d'opportunités en élevant les exigences de performance en matière de durabilité, de gestion de la lumière et d'intégration des données. Les films intelligents et sélectifs UV intégrant des capteurs s'alignent sur la numérisation à la ferme, et des constructions plus épaisses et multicouches (y compris des jauges supérieures à 150 microns) sont spécifiées là où le risque de défaillance est coûteux, notamment pour les couvertures de serre multi-saisons et les films d'ensilage résistants à la perforation. Du côté de la protection des cultures, les actions de l'EPA américaine en juillet 2026 concernant de nouvelles chimies herbicides, notamment l'homologation du Rapidicil (épyrifénacil) de Valent U.S.A. pour la destruction avant plantation, souligne l'attention continue portée à la gestion de la résistance et à l'efficacité au champ, renforçant la demande pour des systèmes de production reposant sur des films qui économisent l'eau, stabilisent les rendements et soutiennent des programmes d'intrants plus précis.

Développements récents du secteur

- Avril 2026 : Amcor a annoncé un investissement de plusieurs millions d'euros dans une nouvelle ligne d'impression à son site de Hardenberg, aux Pays-Bas, afin de renforcer les capacités de films industriels utilisés sur les marchés agricoles tels que les engrais et la tourbe. Cette capacité supplémentaire soutient des films imprimés à plus haute performance et aide à faire évoluer les formats orientés durabilité qui nécessitent un contrôle qualité et une traçabilité plus stricts dans l'emballage et l'approvisionnement en films.

- Avril 2025 : Amcor a finalisé son acquisition entièrement en actions de Berry Global, créant une entreprise d'emballage plus importante avec une capacité étendue en science des matériaux et en transformation. Cette combinaison élargit la plateforme pour les formats de films agricoles tels que les films de paillage, les films d'ensilage et les films liés aux serres, en intégrant des actifs complémentaires et des pipelines d'innovation sous un seul fournisseur.

- Juillet 2024 : Dow a agrandi ses Pack Studios à Freeport, au Texas, en ajoutant une unité d'orientation dans le sens machine (MDO) et une nouvelle ligne de film coulé afin d'accélérer le développement et les essais de structures de films avancées. Cette mise à niveau renforce la capacité pilote pour les conceptions de films mono-matériau et à grammage réduit, se traduisant par des solutions de films agricoles et industriels recyclables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les films à base de polymères utilisés dans l'agriculture pour protéger les cultures, gérer l'humidité et soutenir les résultats de rendement en Amérique du Nord. La demande est liée à la superficie plantée, à l'empreinte de la culture protégée et aux besoins de stockage des aliments pour bétail tels que les couvertures d'ensilage.

Exclusions du périmètre : Nous excluons les films d'emballage plastique non agricoles et les films industriels étirables ou rétractables qui ne sont pas utilisés pour des cas d'usage de production agricole ou de ferme.

Aperçu de la segmentation

- Par Type

- Polyéthylène Basse Densité (PEBD)

- Polyéthylène Linéaire Basse Densité (PEBDL)

- Polyéthylène Haute Densité (PEHD)

- Acétate de Vinyle et Éthylène et Acrylate de Butyle et Éthylène

- Films Recyclés

- Films Compostables

- Par Application

- Paillage

- Couverture de Serre

- Ensilage et Enrubannage

- Fumigation

- Par Épaisseur

- Jusqu'à 80 Microns

- 81 à 150 Microns

- Plus de 150 Microns

- Par Géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle, notamment autour de la superficie cultivée, de la culture protégée et des schémas d'utilisation des polymères qui déterminent la demande de films. Nous avons référencé des sources publiques telles que les statistiques de récoltes et de revenus agricoles de l'USDA, les tableaux agricoles de Statistique Canada et FAOSTAT pour vérifier les évolutions des superficies récoltées et des rendements.

Pour ancrer les prix et la disponibilité des résines, nous avons examiné des sources telles que les données commerciales de l'USITC relatives aux flux de films et de résines, ainsi que des documents de l'EPA américaine et des directives au niveau des États pouvant affecter les pratiques de collecte et d'élimination des films. Parallèlement, nous avons utilisé les rapports annuels d'entreprises, les présentations aux investisseurs, les publications d'associations et une couverture médiatique fiable pour saisir les ajouts de capacité, les lancements de produits et les évolutions de canaux. Pour le contexte difficile à cerner des entreprises privées, des abonnements payants limités ont été utilisés pour les données financières des entreprises, la veille d'actualité, les recherches de brevets et les signaux commerciaux au niveau des expéditions. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références publiques et internes ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour tester nos hypothèses sur la consommation de film par acre, les cycles de remplacement des couvertures de serre et l'écart réel entre les prix des films de commodité et des films spécialisés. Nous avons échangé avec un mélange de transformateurs de films, de fournisseurs liés aux résines, de distributeurs et de grands exploitants agricoles aux États-Unis, au Canada et au Mexique. Leurs retours ont été utilisés pour ajuster l'utilisation, les facteurs de perte et les courbes d'adoption là où les sources documentaires étaient limitées.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28% | Cadres dirigeants : 12% | |

| Niveau intermédiaire : 55% | Responsables fonctionnels/d'unité : 40% | |

| Petits acteurs : 17% | Managers : 48% |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante du pool de demande, où la superficie cultivée et l'empreinte de la culture protégée sont traduites en besoin de film à l'aide de coefficients d'utilisation pratiques variant selon l'application. Pour l'Amérique du Nord, cela signifie que les tendances des surfaces couvertes de serre, la pénétration du film de paillage dans les cultures à haute valeur, et l'intensité d'utilisation des films d'ensilage et de balles dans les régions laitières et bovines sont intégrées dans la logique de demande de base, puis converties en valeur à l'aide de fourchettes de prix typiques.

Une fois cette vue construite, des vérifications ascendantes sélectives sont utilisées pour garder les totaux réalistes, notamment un échantillonnage de la cartographie des revenus des fournisseurs, des retours des canaux sur les volumes, et des contrôles ponctuels prix moyen de vente x tonnage estimé pour les principales familles de films. Les principaux intrants les plus déterminants incluent la fréquence de remplacement des films (en particulier les couvertures de serre), la part d'adoption du goutte-à-goutte et du paillage par type de culture, l'impact du contenu recyclé et des structures multicouches sur les prix, l'évolution des prix des résines, et les changements de part des importations pour les matières premières de films et de résines. Les prévisions s'appuient sur des analyses de scénarios, car la météo, les évolutions des surfaces plantées et la pression réglementaire sur les plastiques à usage unique peuvent modifier la demande plus rapidement qu'une seule ligne de tendance, et le consensus d'experts aide à définir le scénario le plus probable.

Lorsque les vérifications ascendantes présentent des lacunes, nous ne forçons pas une consolidation complète des entreprises, et utilisons plutôt des indicateurs prudents comme les signaux de débit de distribution et les plages d'utilisation des capacités, afin d'éviter de surestimer une offre qui ne peut pas être vendue localement.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par couches, en commençant par des tests de cohérence par rapport à des signaux indépendants tels que l'activité de construction de serres, l'orientation des prix des résines et les schémas d'importation, puis en passant à des vérifications de cohérence au niveau applicatif. Lorsqu'une variation de valeur semble trop importante pour une année donnée, nous revérifions des hypothèses telles que la superficie, les taux de remplacement et le calendrier des prix moyens de vente, puis recontactons certains experts pour confirmer ce qui a changé.

Avant validation finale, le modèle et le récit passent par un examen analytique en plusieurs étapes afin que la logique de calcul, les unités et les conversions de devises restent cohérents d'une année à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements de politique majeurs, des mouvements de capacité importants, ou des chocs soudains sur les prix des résines. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente actualisée.

Taille du marché nord-américain des films agricoles selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour les films agricoles en Amérique du Nord ne coïncident souvent pas, car les lignes de périmètre sont tracées différemment et les intrants du modèle ne sont pas toujours construits à partir des mêmes indicateurs de demande. Les différences apparaissent généralement dans les produits de film comptabilisés, les années traitées comme base, et la manière dont les prix sont gérés lorsque les coûts des résines évoluent rapidement.

Le film étirable utilisé pour l'emballage industriel de palettes se situe hors du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi certains chiffres plus larges de films plastiques apparaissent plus élevés même lorsque le libellé géographique semble similaire. Un autre écart courant provient du mélange de constructions de demande axées sur le volume avec des consolidations de revenus côté offre sans réconciliation du commerce. Cela peut entraîner un double comptage des importations ou une omission des marges des distributeurs. Le calendrier de conversion des devises et la cadence d'actualisation comptent également, car des évolutions rapides des résines et du fret peuvent modifier les prix réalisés d'une année à l'autre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,32 Md USD (2026) | |

| Cabinet de conseil régional A | 5,08 Md USD (2026) | Utilise un périmètre produit plus large qui semble inclure le film étirable et des articles plastiques agricoles adjacents, ce qui augmente les totaux avant même la réconciliation des hypothèses de prix. |

| Cabinet de conseil mondial B | 2,60 Md USD (2023) | Utilise une année de base plus ancienne et un angle de segmentation différent (conventionnel vs biodégradable), et le décalage d'année rend la comparaison directe difficile sans rebasage sur la même période de prix. |

Le tableau indique que l'écart s'explique principalement par la largeur du périmètre et l'alignement des années, suivi par des différences de calendrier de prix lorsque les coûts des résines évoluent. Nos vérifications par rapport aux signaux de demande liés à la superficie et aux cycles de remplacement applicatifs permettent de garder l'estimation traçable jusqu'à des facteurs clairs pouvant être révisés si les hypothèses changent.

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur actuelle du marché des films agricoles en Amérique du Nord ?

Le marché est évalué à 3,32 milliards USD en 2026 et devrait atteindre 4,71 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

L'ensilage et l'enrubannage devraient croître à un TCAC de 7,98% jusqu'en 2031 dans le contexte de la consolidation du secteur laitier.

Quelle est la part des États-Unis dans les ventes régionales ?

Les États-Unis représentaient 66,45% de la part du marché des films agricoles en Amérique du Nord en 2025.

Pourquoi les films à contenu recyclé gagnent-ils du terrain ?

Les engagements de neutralité carbone des donneurs d'ordre et les réglementations étatiques sur la réduction des plastiques soutiennent la demande, même si les films recyclés commandent des primes de prix.

Dernière mise à jour de la page le: