Taille et part du marché des agrégats

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 62.14 Milliards de tonnes |

| Volume du Marché (2031) | 84.23 Milliards de tonnes |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agrégats par Mordor Intelligence

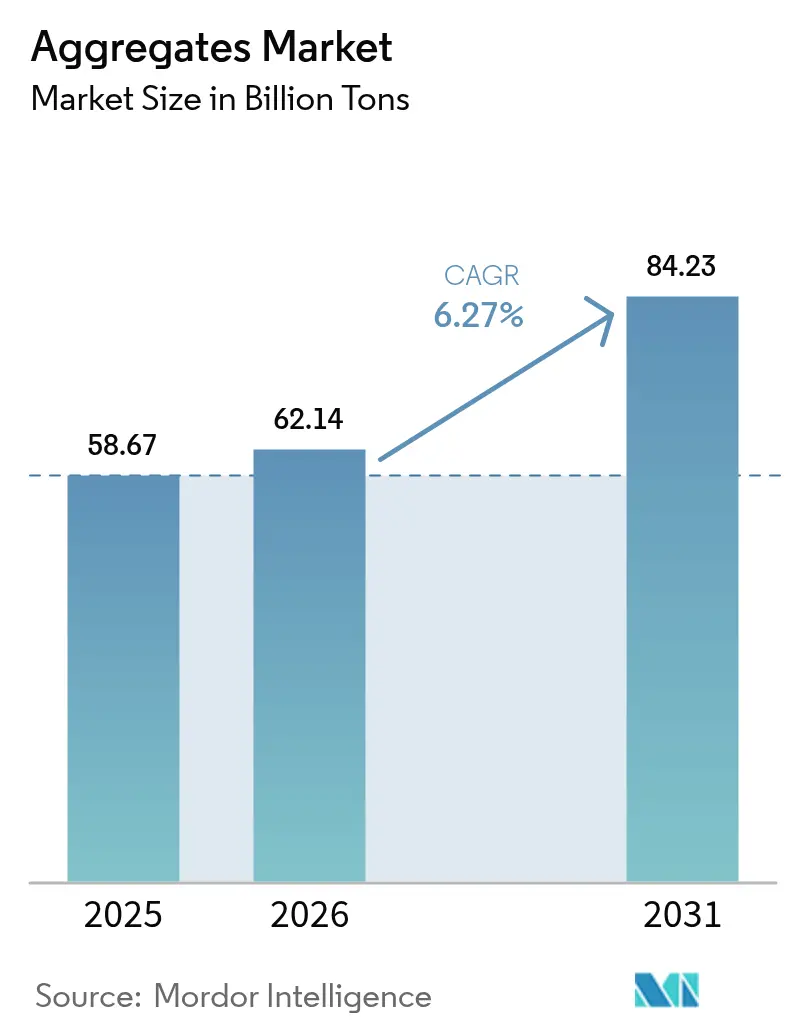

La taille du marché des agrégats devrait s'étendre de 58,67 milliards de tonnes en 2025 et 62,14 milliards de tonnes en 2026 à 84,23 milliards de tonnes d'ici 2031, enregistrant un TCAC de 6,27 % entre 2026 et 2031. Les programmes d'investissement public, les règles d'approvisionnement à faible émission de carbone et la migration urbaine rapide se conjuguent pour stimuler la demande à long terme de pierre extraite et recyclée. Les plans d'infrastructure nationaux aux États-Unis, en Inde et en Arabie Saoudite traduisent les budgets politiques en pipelines d'appels d'offres stables qui favorisent les producteurs disposant de réserves assurées et d'une logistique multimodale. La dépendance croissante au béton prêt à l'emploi relève les seuils de qualité pour la granulométrie et la teneur en humidité, ce qui intensifie le besoin de matières premières lavées et criblées. Le reporting des émissions passe du statut volontaire au statut obligatoire dans les principales régions acheteuses, de sorte que les fournisseurs d'agrégats qui publient des déclarations environnementales de produit bénéficient d'une prime de prix.

Principaux enseignements du rapport

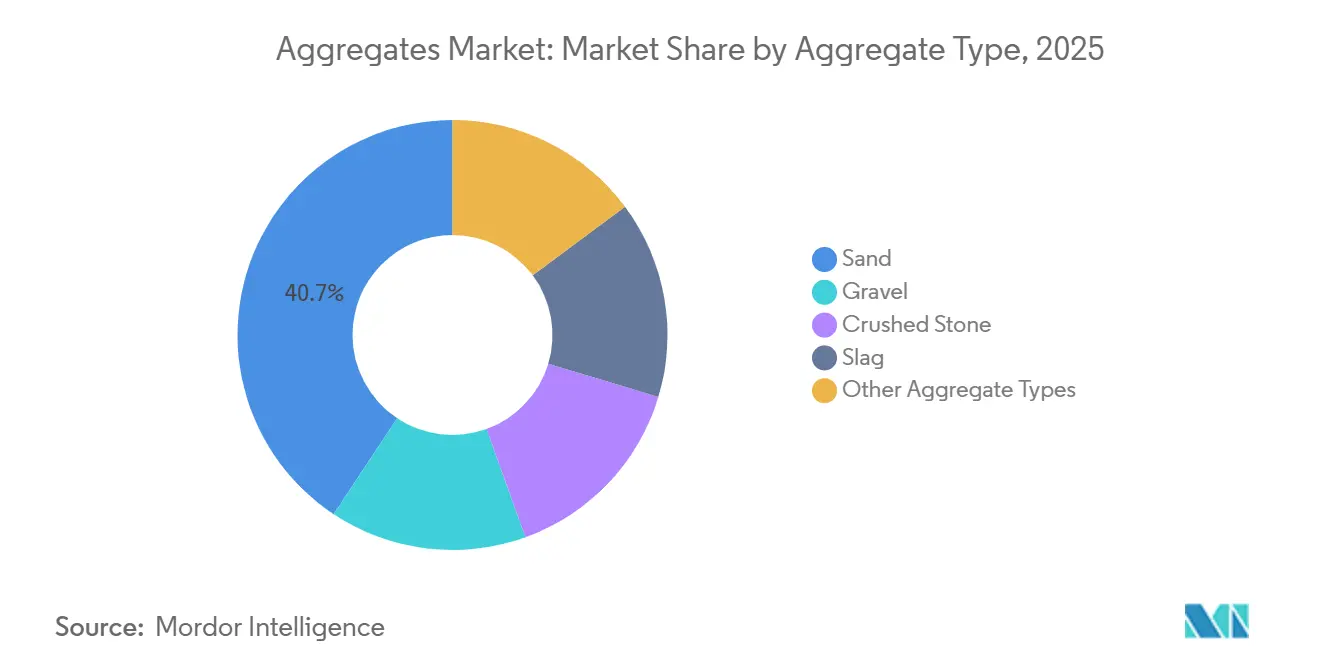

- Par type d'agrégat, le sable a dominé avec une part de revenus de 40,69 % en 2025, tandis que les autres types d'agrégats devraient se développer à un TCAC de 7,90 % jusqu'en 2031.

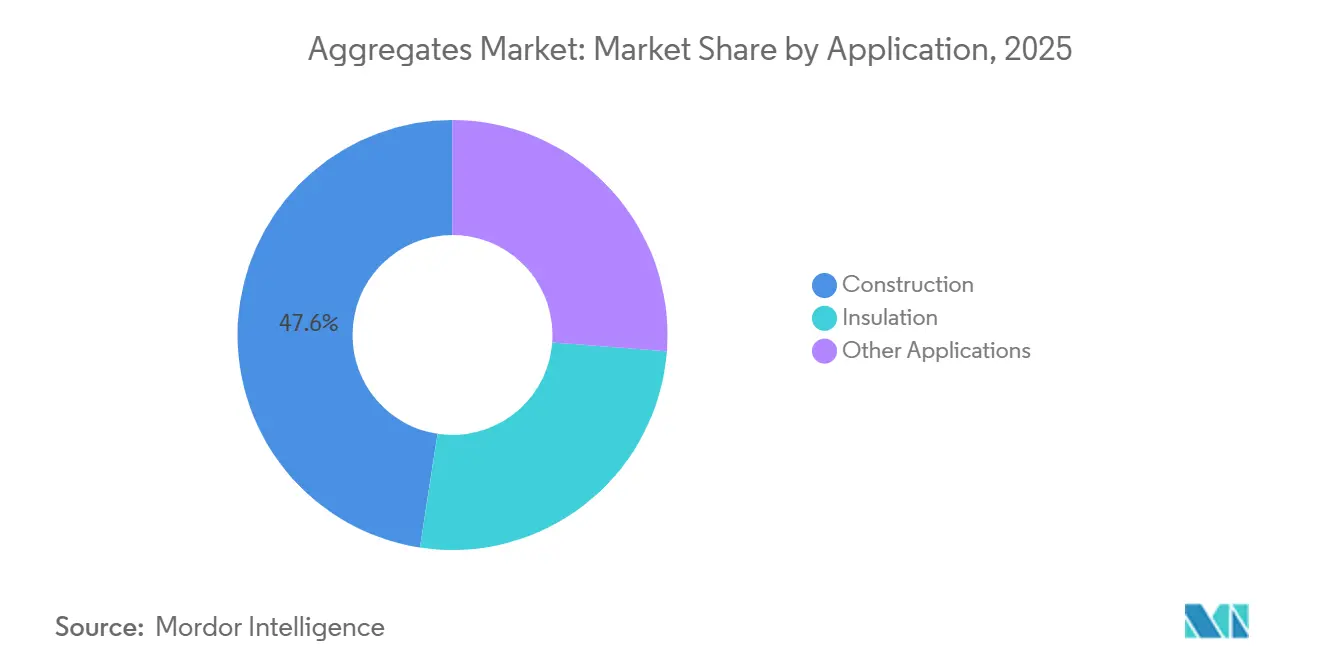

- Par application, la construction représentait 47,59 % de la part du marché des agrégats en 2025 et les autres applications devraient croître à un TCAC de 7,82 % jusqu'en 2031.

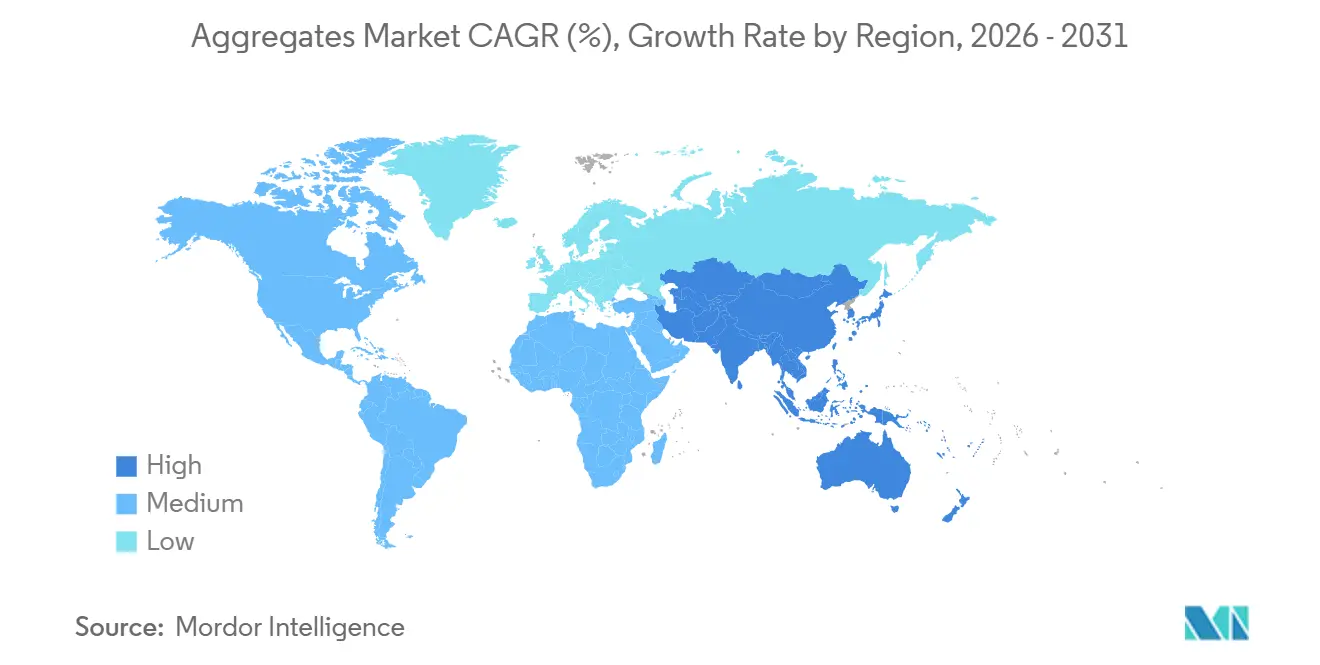

- Par géographie, l'Asie-Pacifique a capté 52,60 % du marché des agrégats en 2025 et progresse à un TCAC de 7,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des agrégats

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline continu de mégaprojets d'infrastructure | +1.8% | Mondial, avec une concentration en Asie-Pacifique, au Moyen-Orient et en Amérique du Nord | Long terme (≥ 4 ans) |

| Accélération du passage au béton prêt à l'emploi et aux mélanges de béton haute performance | +1.2% | Mondial, porté par les centres urbains d'Asie-Pacifique et d'Europe | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des matériaux de construction à faible émission de carbone | +0.9% | Amérique du Nord et UE, adoption précoce dans certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la demande liée à l'urbanisation dans les villes | +1.5% | Cœur de l'Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Agrégats lourds de protection contre les rayonnements pour les programmes de petits réacteurs modulaires | +0.3% | Amérique du Nord, Europe et certains pays d'Asie-Pacifique avec expansion nucléaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline continu de mégaprojets d'infrastructure

Les investissements dans les carrières bénéficient désormais d'une visibilité sur une décennie, grâce à des budgets d'infrastructure prolongés. Dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi, les États-Unis ont alloué une somme considérable aux routes, aux ponts et aux services publics, entraînant une hausse des contrats d'agrégats d'ici 2025. Parallèlement, le Pipeline national d'infrastructure de l'Inde canalise des investissements significatifs dans les autoroutes et les corridors de fret, soulignant la nécessité de bases solides en pierre concassée. Dans le Golfe, l'ambitieux projet NEOM de l'Arabie Saoudite, ainsi que d'autres mégaprojets, devrait consommer des quantités substantielles de pierre d'ici 2030, mettant à rude épreuve les réserves régionales. Ces investissements substantiels justifient non seulement les dépenses en capital pour des concasseurs à haute capacité et des convoyeurs automatisés, augmentant la production horaire, mais encouragent également les producteurs à sécuriser des contrats d'approvisionnement à long terme avec les entrepreneurs, gérant ainsi efficacement les risques de prix et de volume.

Accélération du passage au béton prêt à l'emploi et aux mélanges de béton haute performance

D'ici 2025, le béton prêt à l'emploi devrait représenter une part significative des mises en place de béton dans les grandes villes. Les centrales à béton, respectant une tolérance de tamisage de ±3 % pour les agrégats et limitant l'humidité à 5 %, affichent une nette préférence pour les matériaux lavés et calibrés. Les directives actualisées de la Federal Highway Administration préconisent des mélanges à base d'argile calcinée, réduisant la teneur en ciment tout en augmentant simultanément le volume d'agrégats par mètre cube. Bien que la norme européenne EN 206 impose des tests de silice réactive — engendrant des coûts de conformité mais améliorant la durabilité — les producteurs investissant dans des laboratoires sur site et des équipements de calibrage automatisés prennent de l'avance, obtenant le statut de soumissionnaire privilégié sur les appels d'offres publics qui pénalisent les variations.

Incitations gouvernementales en faveur des matériaux de construction à faible émission de carbone

En 2025, le reporting du carbone incorporé est passé d'une simple aspiration à une obligation légale. La loi sur la réduction de l'inflation alloue des fonds substantiels aux initiatives de béton à faible émission de carbone, soulignant la nécessité de déclarations environnementales vérifiées[1]Agence de protection de l'environnement, "Subventions pour le béton à faible émission de carbone," epa.gov . Parallèlement, le Canada s'est fixé un objectif ambitieux : une réduction significative du carbone incorporé pour les projets fédéraux d'ici 2030, une mesure qui renforce l'adoption des agrégats recyclés. La General Services Administration donne désormais la priorité aux fournisseurs capables de documenter les émissions liées à l'énergie d'extraction et à la logistique. Ce changement crée une opportunité lucrative pour les carrières utilisant de l'électricité renouvelable. Les producteurs qui électrifient leurs camions de transport ou intègrent des panneaux solaires dans leurs lignes de concassage en récoltent les bénéfices, bénéficiant de primes de prix et récupérant leurs investissements en capital en moins d'une décennie.

Croissance de la demande liée à l'urbanisation

Entre 2025 et 2050, les Nations Unies prévoient un afflux de résidents urbains, principalement en Asie et en Afrique, représentant la majeure partie de cette croissance. Chaque nouvel habitant urbain contribue à la consommation de pierre, principalement pour le logement et les infrastructures de transport. En 2025, la Mission des villes intelligentes de l'Inde a stimulé une hausse de la demande dans les municipalités de niveau 2. Les zones métropolitaines d'Asie du Sud-Est ont investi dans des projets de transport en commun et d'assainissement, fortement dépendants du sable, du gravier et de la roche concassée. Il est à noter que les constructions en hauteur consomment plus de béton par mètre carré que leurs homologues de faible hauteur, intensifiant la demande per capita en agrégats.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de transport du dernier kilomètre et volatilité des prix du carburant | -1.1% | Mondial, aigu dans les régions avec des carrières dispersées et une infrastructure ferroviaire limitée | Court terme (≤ 2 ans) |

| Procédures d'autorisation environnementale longues et restrictives pour les nouvelles carrières | -0.8% | Amérique du Nord et UE, émergence dans certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Répression de l'extraction de sable fluvial entraînant des pénuries régionales | -0.6% | Asie-Pacifique (Inde, Chine, Asie du Sud-Est), localisée dans les zones côtières et riveraines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de transport du dernier kilomètre et volatilité des prix du carburant

Le transport des agrégats, lourds et de faible valeur, devient non économique au-delà d'un trajet en camion de 50 kilomètres. Le diesel représentait une part significative du coût livré, et les fluctuations des prix du pétrole brut ont comprimé les marges des transporteurs ne disposant pas de programmes de couverture. Bien que le transport ferroviaire devienne rentable après 150 kilomètres, seul un faible pourcentage de la pierre américaine était transporté par train, principalement parce que de nombreuses carrières ne disposaient pas d'embranchements ferroviaires. En raison des taxes sur le diesel plus élevées en Europe, les opérateurs ont commencé à expérimenter des camions de transport électriques et à hydrogène. En 2025, des flottes pilotes ont été livrées avec succès à des carrières en Suède et en Allemagne. Les entreprises intégrées qui possèdent leurs propres flottes et peuvent optimiser les retours à vide sont bien placées pour tirer parti de la volatilité de la logistique.

Procédures d'autorisation environnementale longues et restrictives pour les nouvelles carrières

En Amérique du Nord et en Europe, l'obtention de permis exige désormais une évaluation environnementale, des audiences publiques et des recours, s'étalant sur quatre à six ans[2]Association européenne des agrégats, "Pratiques d'exploitation de carrières durables," uepg.eu. En 2024, les procédures relevant de la loi nationale sur la politique environnementale aux États-Unis ont ajouté 18 mois supplémentaires à l'expansion d'une carrière de calcaire. En Allemagne, les nouvelles gravières doivent fournir des compensations pour la biodiversité représentant le double de la superficie perturbée, entraînant une augmentation des coûts en capital initiaux. Ces défis réglementaires non seulement freinent les nouveaux entrants sur le marché, mais renforcent également la position des acteurs établis disposant de permis existants. Cette dynamique limite la concurrence régionale sur les prix et atténue la réactivité de l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'agrégat : les matériaux recyclés gagnent du terrain tandis que la domination du sable s'érode

Le sable détenait une part de 40,69 % du marché des agrégats en 2025, reflétant son rôle central dans le mortier et la finition du béton. Les autres types d'agrégats devraient afficher un TCAC de 7,90 %, le plus élevé de toutes les catégories, car les mesures politiques limitent l'extraction de sable naturel. La part du sable manufacturé dans les besoins en agrégats fins de l'Inde a fortement augmenté en 2025, en grande partie en raison du resserrement des approvisionnements lié aux interdictions de sable fluvial. La pierre concassée reste le premier choix pour les bases routières et le ballast ferroviaire. Le gravier trouve sa niche dans les couches de drainage, où ses particules arrondies améliorent l'infiltration. Les agrégats de laitier, connus pour leurs propriétés hydrauliques latentes qui améliorent la durabilité, restent influencés par les tendances de la production d'acier.

D'ici 2025, la directive-cadre sur les déchets de l'Union européenne vise à stimuler l'utilisation du béton recyclé en Allemagne et aux Pays-Bas, en fixant un objectif de valorisation pour les déchets de construction et de démolition. Le respect des normes de qualité ISO 10426, qui imposent des tests de réactivité et de teneur en chlorures, favorise la standardisation des protocoles de laboratoire. Les producteurs investissant dans des concasseurs mobiles à proximité des sites de démolition réduisent non seulement les distances de transport, mais diminuent également les émissions — un indicateur de plus en plus surveillé par les acheteurs publics. Alors que les services d'approvisionnement municipaux privilégient les contrats à plus forte teneur en matériaux recyclés, le marché des matériaux alternatifs dans les agrégats est en passe de connaître une croissance régulière.

Par application : la construction domine tandis que les usages spécialisés s'accélèrent

En 2025, la construction représentait 47,59 % du volume mondial, les seuls projets routiers utilisant des quantités substantielles de couche de base par kilomètre. Les modernisations ferroviaires s'appuyaient sur du ballast en granit haute résistance, garantissant que les valeurs d'abrasion restaient en dessous d'un certain seuil. Pour répondre aux codes de valeur R plus stricts introduits en 2025, l'isolation des bâtiments s'est tournée vers l'argile expansée légère et la ponce. Parallèlement, d'autres applications, notamment l'éolien offshore et l'énergie nucléaire, devraient se développer à un TCAC de 7,82 % jusqu'en 2031, notamment avec la montée en puissance des panneaux acoustiques.

L'éolien offshore est en passe de dynamiser le marché des agrégats, chaque fondation d'éolienne nécessitant des quantités substantielles de roche de protection contre l'affouillement. De plus, les petits réacteurs modulaires optent pour de la pierre de baryte ou de magnétite pour le blindage contre les rayonnements, avec des prix dépassant significativement ceux des matériaux de construction standard. Bien que ces niches spécialisées puissent être modestes en tonnage, elles offrent des avantages en termes de marge qui peuvent contrebalancer les marges plus serrées observées dans l'approvisionnement en construction plus banalisé. Les producteurs capables de certifier la densité et la minéralogie se trouvent bien positionnés dans ces segments lucratifs.

Analyse géographique

L'Asie-Pacifique représentait 52,60 % du volume mondial du marché des agrégats en 2025 et devrait progresser à un TCAC de 7,46 % jusqu'en 2031. Dans le cadre du plan quinquennal actuel, la demande intérieure de la Chine s'est stabilisée, soutenue par des investissements dans le transport urbain ferroviaire et les réseaux d'énergie renouvelable. L'initiative Bharatmala de l'Inde pour les autoroutes devrait consommer une quantité substantielle de pierre concassée d'ici 2027. L'Indonésie, le Vietnam et les Philippines se sont collectivement engagés à financer de manière significative des projets de transport en commun et d'assainissement. Il est à noter que l'extension du métro de Jakarta a passé une commande considérable de ballast. Malgré des restrictions environnementales sporadiques sur l'extraction de sable fluvial, ces initiatives ancrent fermement le marché des agrégats dans la région.

En 2025, l'Amérique du Nord a connu une hausse notable des volumes, stimulée par la mise en œuvre de la loi sur l'investissement dans les infrastructures et l'emploi. Les États-Unis seuls ont consommé une quantité significative, avec une demande concentrée au Texas, en Californie et en Floride — des États qui sont des corridors de croissance essentiels tant pour la population que pour le fret. Au Canada, les initiatives d'adaptation climatique ont accru la demande en Colombie-Britannique et en Alberta. Simultanément, la tendance au nearshoring au Mexique a catalysé une hausse de la construction de parcs industriels dans le Nuevo León et le Guanajuato. Compte tenu du sous-approvisionnement en infrastructure ferroviaire, le marché des agrégats dépend fortement des flottes de camions, le rendant sensible aux fluctuations des prix du carburant.

Le marché européen des agrégats s'est maintenu en 2025. Bien que l'Allemagne ait dominé les volumes, elle a canalisé une plus grande part de ses investissements dans l'électrification ferroviaire — une démarche qui nécessite moins de pierre que le resurfaçage des autoroutes. Entre 2024 et 2026, le projet HS2 du Royaume-Uni a utilisé une quantité significative de roche concassée, renforçant les carrières régionales. Pendant ce temps, les pays nordiques ont alloué des ressources aux infrastructures arctiques, nécessitant des agrégats résistants au gel avec un taux d'absorption inférieur à deux pour cent. Bien que l'Amérique du Sud et l'Afrique subsaharienne représentent des volumes plus modestes, elles présentent des opportunités de croissance lucratives. D'ici 2030, la méga-ville NEOM de l'Arabie Saoudite et les préparatifs de l'Expo 2030 des Émirats arabes unis devraient créer une hausse annuelle de la demande, mettant à rude épreuve les chaînes d'approvisionnement locales.

Paysage concurrentiel

Le marché des agrégats est modérément fragmenté. L'adoption des technologies distingue les leaders des retardataires. Les relevés par drone réduisent les erreurs d'inventaire, les algorithmes prédictifs améliorent le temps de fonctionnement des concasseurs et la répartition par GPS réduit la consommation de carburant à l'arrêt. Les opérateurs de taille moyenne qui retardent la numérisation font face à des listes d'appels d'offres réduites, car les entrepreneurs privilégient les fournisseurs disposant de portails d'inventaire en temps réel. Parallèlement, des opportunités de croissance sont visibles dans les agrégats recyclés et les matériaux à empreinte carbone négative. Les entreprises de gestion des déchets et les startups de technologies propres défient les acteurs établis dans les centres de recyclage urbains, mais les exploitants de carrières qui déploient des unités de concassage mobiles à proximité des sites de démolition protègent leurs parts de marché. Les acteurs établis surveillent ce risque en investissant dans des agrégats spécialisés qui conservent leur pertinence dans les composites avancés. L'allocation du capital s'oriente désormais vers des réserves dans des régions avec des délais de permis plus courts, des réseaux électriques à faible intensité carbone et une proximité avec les mégaprojets, soulignant un pivot stratégique du volume brut vers la résilience.

Leaders du secteur des agrégats

HOLCIM

CRH

Heidelberg Materials AG

Cemex S.A.B DE C.V.

Vulcan Materials Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Summit Materials, Inc. a conclu un accord définitif pour être acquise par Quikrete Holdings, Inc. pour 11,5 milliards USD, dette incluse. La transaction combine les activités d'agrégats, de ciment et de béton prêt à l'emploi de Summit Materials, Inc.

- Juillet 2024 : Heidelberg Materials AG a annoncé un accord d'achat définitif pour acquérir Highway Materials, Inc., l'un des plus grands producteurs indépendants d'agrégats et d'asphalte dans la région du Grand Philadelphie. L'acquisition comprend quatre carrières de pierre concassée, neuf centrales d'enrobage à chaud, deux opérations de remblai propre, une installation de recyclage du béton et une activité de services de construction.

Portée du rapport sur le marché mondial des agrégats

L'agrégat est une large catégorie de matériaux particulaires à granulométrie grossière à moyenne utilisés dans les activités de construction, qui comprend le sable, le gravier, la pierre concassée, le laitier, le béton recyclé et les agrégats géosynthétiques.

Le marché des agrégats est segmenté par type d'agrégat, application et géographie. Par type d'agrégat, le marché est segmenté en sable, gravier, pierre concassée, laitier et autres types d'agrégats (par exemple, recyclés, manufacturés). Par application, le marché est segmenté en construction, isolation et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le marché des agrégats dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés en termes de volume (tonnes).

| Sable |

| Gravier |

| Pierre concassée |

| Laitier |

| Autres types d'agrégats (recyclés, manufacturés, etc.) |

| Construction | Bâtiments |

| Voies ferrées | |

| Voiries | |

| Autres | |

| Isolation | |

| Autres applications |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'agrégat | Sable | |

| Gravier | ||

| Pierre concassée | ||

| Laitier | ||

| Autres types d'agrégats (recyclés, manufacturés, etc.) | ||

| Par application | Construction | Bâtiments |

| Voies ferrées | ||

| Voiries | ||

| Autres | ||

| Isolation | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel tonnage le marché mondial des agrégats atteindra-t-il d'ici 2031 ?

Les prévisions indiquent 84,23 milliards de tonnes d'ici 2031, reflétant un TCAC de 6,27 % par rapport à 62,14 milliards de tonnes en 2026.

Quelle région contribue le plus à la demande d'agrégats aujourd'hui ?

L'Asie-Pacifique est en tête avec 52,60 % du volume mondial en 2025 et reste la zone à la croissance la plus rapide.

Quelle est la taille du segment du sable au sein du marché des agrégats ?

Le sable représentait 40,69 % de la part du marché des agrégats en 2025, ce qui en fait la catégorie individuelle dominante.

Quelle tendance soutient l'adoption croissante des agrégats recyclés ?

Le renforcement des réglementations sur l'extraction du sable et les objectifs d'économie circulaire alimentent un TCAC projeté de 7,90 % pour les alternatives recyclées et manufacturées.

Comment les prix du carburant influencent-ils les fournisseurs d'agrégats ?

Les fluctuations du diesel augmentent les coûts livrés, de sorte que les producteurs intégrés couvrent le carburant et testent des camions de transport électriques pour protéger leurs marges.

Quelle application hors construction connaît la croissance la plus rapide ?

L'éolien offshore et le blindage nucléaire poussent les autres applications vers un TCAC de 7,82 % jusqu'en 2031 en raison de leurs importants besoins en pierre.

Dernière mise à jour de la page le: