Taille et parts du marché du bitume modifié

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

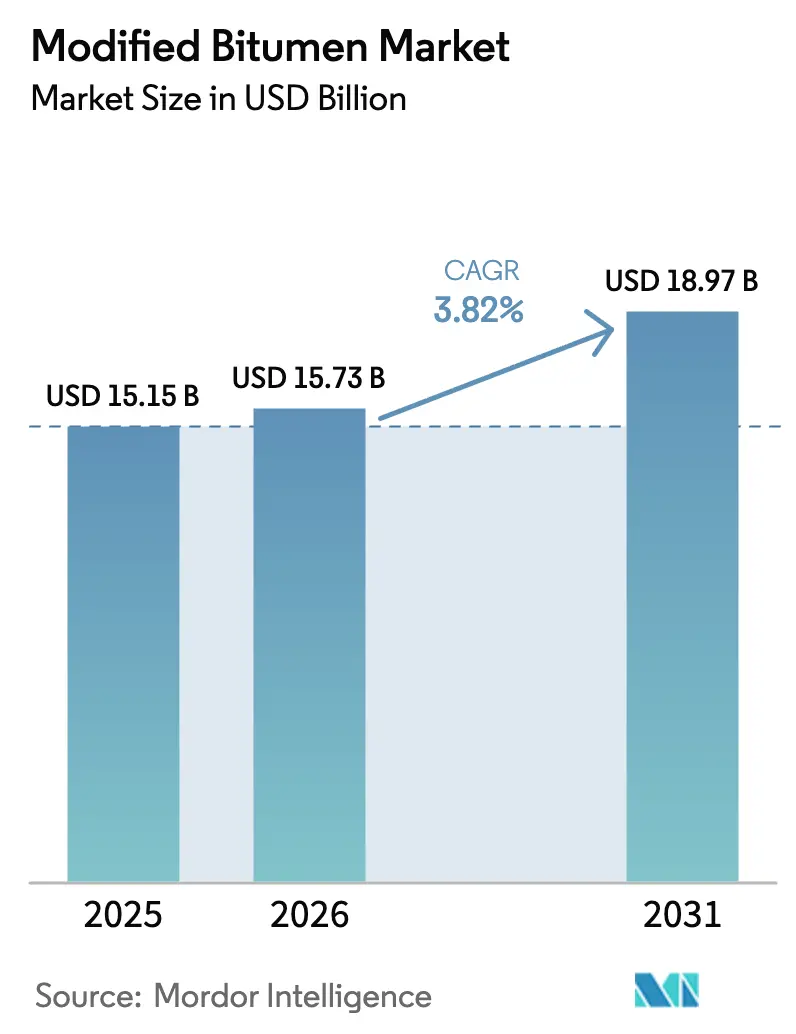

| Taille du Marché (2026) | 15.73 Milliards de dollars |

| Taille du Marché (2031) | 18.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bitume modifié par Mordor Intelligence

La taille du marché du bitume modifié est projetée à 15,15 milliards USD en 2025, 15,73 milliards USD en 2026, et devrait atteindre 18,97 milliards USD d'ici 2031, avec un CAGR de 3,82 % de 2026 à 2031. Les incitations soutenues à la construction routière aux États-Unis, en Inde et en Europe ancrent la demande de liants améliorés aux polymères, tandis que le renforcement des spécifications de performance en Chine et en Australie accélère la substitution de l'asphalte de base. Les mégaprojets au Moyen-Orient et les mises à niveau des corridors en Afrique créent des opportunités inexploitées pour les membranes réfléchissantes à base d'APP, tandis que les marchés de la toiture en Amérique du Nord et en Europe se tournent vers des systèmes auto-adhésifs afin de réduire les incendies sur les chantiers et de pallier les pénuries d'installateurs. La volatilité des prix du pétrole brut, le resserrement des plafonds de COV et de HAP, ainsi que les tendances divergentes des matières premières pour le SBS et l'APP continuent de comprimer les marges des mélangeurs, favorisant les majors pétrolières intégrées verticalement et les fournisseurs de polymères spéciaux. Dans l'ensemble, les fournisseurs disposant de portefeuilles de modificateurs diversifiés, de pipelines de recherche et développement à base de bio-polymères et d'une proximité avec des projets financés par des plans de relance sont les mieux positionnés pour capter une croissance régulière mais mesurée.

Principaux enseignements du rapport

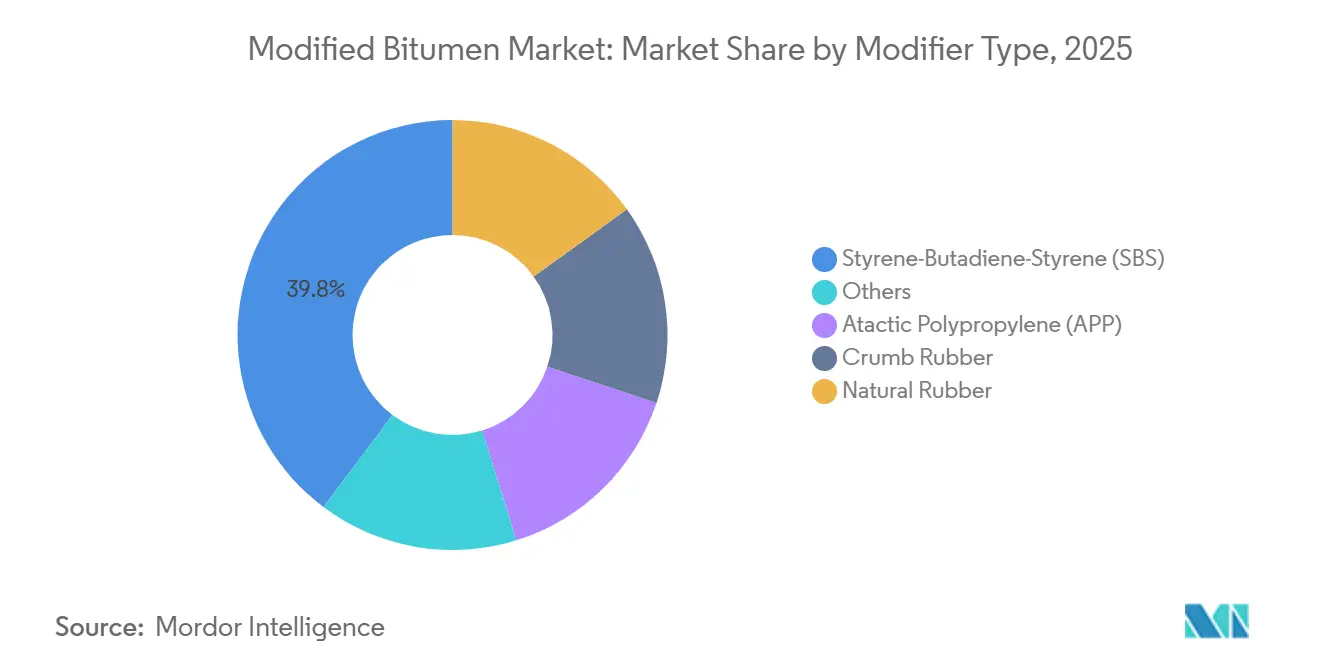

- Par type de modificateur, le styrène-butadiène-styrène (SBS) détenait 39,75 % de la part du marché du bitume modifié en 2025, tandis que le polypropylène atactique (APP) devrait croître à un CAGR de 4,29 % jusqu'en 2031.

- Par méthode d'application, l'asphalte chaud représentait 45,74 % de la taille du marché du bitume modifié en 2025 et devrait se développer à un CAGR de 4,01 % entre 2026 et 2031.

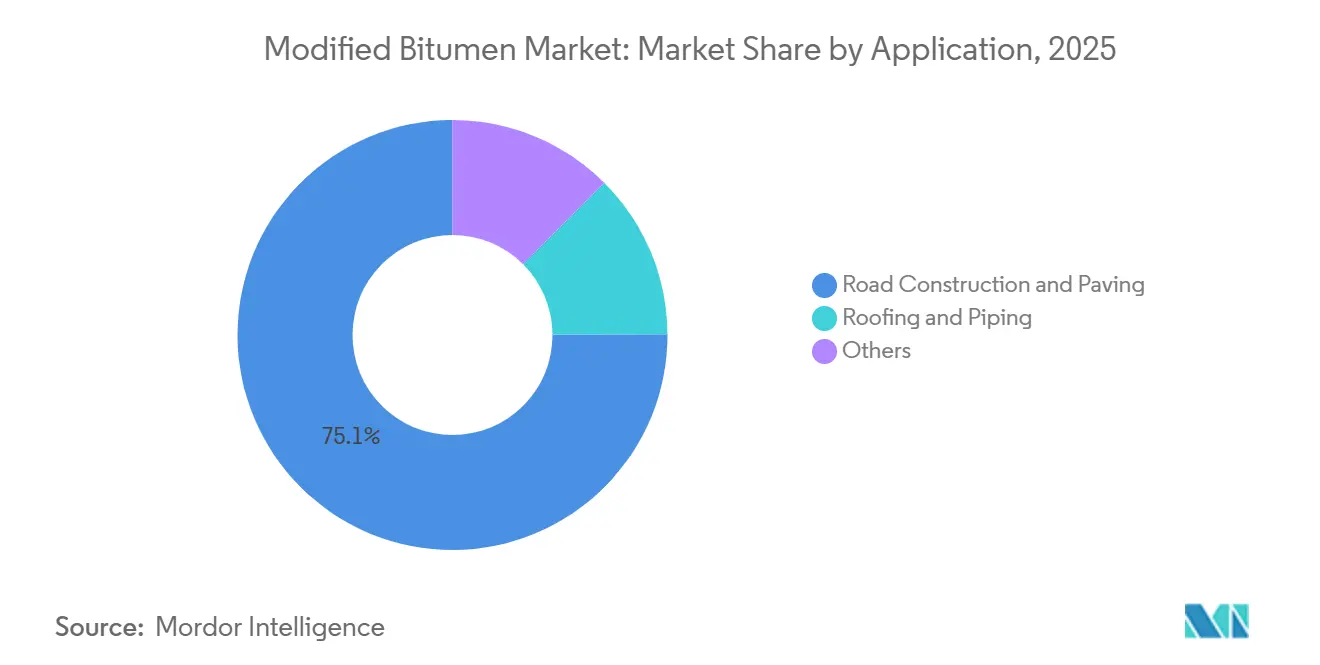

- Par application, la construction routière représentait 75,05 % de la taille du marché du bitume modifié en 2025 et progresse à un CAGR de 3,96 % jusqu'en 2031.

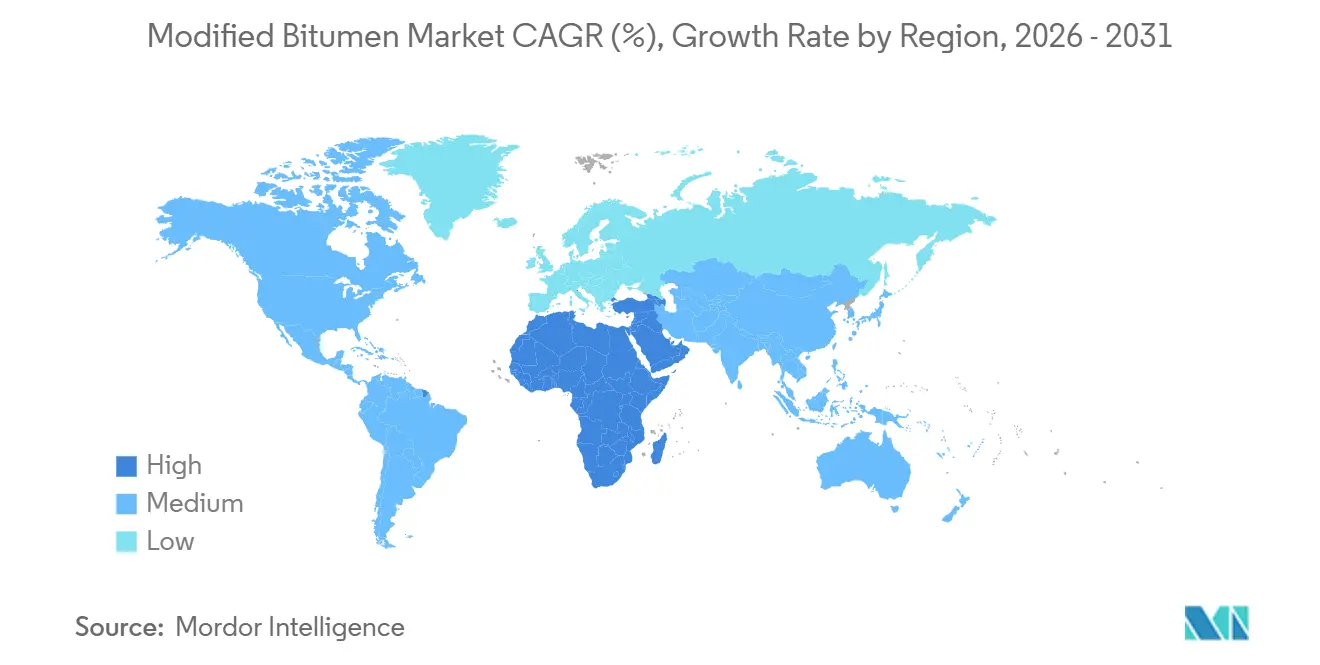

- Par géographie, l'Asie-Pacifique était en tête avec 44,36 % des revenus de 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus rapide, à 5,98 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du bitume modifié

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Stimulus à la construction routière dans le cadre de l'IIJA américain, du CEF-2 européen et du PM-Gatishakti indien | +1.2% | Amérique du Nord, Europe, Asie-Pacifique (Inde en tête) | Moyen terme (2 à 4 ans) |

| Renforcement des spécifications de performance de l'asphalte dans le cadre du JTGF40-2021 chinois et des normes hybrides PMB d'Austroads | +0.8% | Asie-Pacifique (Chine, Australie, diffusion vers l'ASEAN) | Court terme (≤ 2 ans) |

| Transition vers des membranes auto-adhésives et à application à froid réduisant les incendies sur les chantiers | +0.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Quotas de caoutchouc recyclé (PMB au caoutchouc recyclé) dans les routes du Pacte vert européen | +0.5% | Europe, avec adoption précoce aux Pays-Bas, en France, en Espagne | Long terme (≥ 4 ans) |

| Liants modifiés aux bio-polymères (lignine, algues) atteignant l'échelle commerciale | +0.4% | Mondial, déploiements pilotes en Scandinavie, en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stimulus à la construction routière dans le cadre de l'IIJA américain, du CEF-2 européen et du PM-Gatishakti indien

Les attributions pluriannuelles, alimentées par des dotations budgétaires substantielles, stimulent la consommation d'asphalte modifié aux polymères. La loi américaine sur l'investissement dans les infrastructures et l'emploi a réservé des fonds importants aux autoroutes. Bien qu'une grande partie de ce montant soit engagée, seule une fraction avait été dépensée en septembre 2025, laissant présager un pic d'achats dans les années à venir. En Inde, les corridors PM-Gatishakti et l'initiative de routes rurales PMGSY-IV sont appelés à couvrir des kilomètres étendus, en utilisant des technologies à base de plastique recyclé et de mélange à froid. Cette évolution est appelée à accélérer l'adoption du SBS, notamment dans les États émergents. Parallèlement, le programme CEF-2 européen a lié une part significative de son budget à des objectifs climatiques, orientant les projets vers l'utilisation de liants en caoutchouc recyclé et en bio-polymères[1]Commission européenne, "Programme de transport du Mécanisme pour l'interconnexion en Europe-2," ec.europa.eu. Les fournisseurs disposant de terminaux de mélange régionaux, s'approvisionnant à la fois en SBS et en APP, et maintenant des listes de produits pré-approuvés récoltent les bénéfices à mesure que les agences raccourcissent les délais d'appel d'offres. Le résultat cumulé est une hausse notable des volumes, certes inégalement répartie entre les régions, renforçant le marché du bitume modifié pour un avenir prévisible.

Renforcement des spécifications de performance de l'asphalte dans le cadre du JTGF40-2021 chinois et des normes hybrides PMB d'Austroads

Le JTGF40-2021 chinois a fixé de nouveaux seuils de résistance à l'orniérage pour les autoroutes à fort trafic journalier, imposant de facto l'utilisation de mélanges riches en SBS[2]Ministère des Transports de Chine, "JTGF40-2021 Spécifications techniques pour les chaussées en asphalte des autoroutes," mot.gov.cn. L'application a débuté en 2024 dans le Guangdong et le Zhejiang, entraînant une augmentation de la demande en SBS. Les lignes directrices d'Austroads pour les liants hybrides préconisent un mélange de SBS et de caoutchouc recyclé, permettant d'atteindre un équilibre entre la stabilité à haute température et la flexibilité à basse température. Cette approche permet de réduire la dose de polymère tout en satisfaisant aux critères de fatigue. Ces normes en évolution raccourcissent non seulement les délais de retour sur investissement des installations de mélange de polymères, mais réduisent également la concurrence aux fournisseurs pré-qualifiés. De plus, elles accélèrent la diffusion de la technologie vers les pays de l'ASEAN qui adoptent des codes issus d'Australasie. Les entrepreneurs qui négligent de mettre à jour leurs formulations risquent des annulations de garantie et des retards de projet. Ce scénario souligne l'ancrage croissant des spécifications d'asphalte modifié aux polymères au sein du marché du bitume modifié.

Transition vers des membranes auto-adhésives et à application à froid réduisant les incendies sur les chantiers

Aux États-Unis, les applications à la torche à flamme vive provoquent de nombreux incendies de toiture chaque année. Cette recrudescence d'incidents fait monter les primes de responsabilité civile et réduit le nombre d'installateurs certifiés. Les membranes auto-adhésives, privilégiées dans le cadre du renforcement des codes incendie dans des États comme la Californie et New York, ainsi qu'en Allemagne, non seulement réduisent le temps d'installation, mais éliminent également les sources potentielles d'ignition. En 2025, les géants du secteur GAF, Firestone et SOPREMA ont introduit des membranes liquides à application à froid qui durcissent à température ambiante, étendant leur utilisabilité dans les climats plus froids. Comme les installateurs certifiés à la torche exigent des salaires élevés dans les grandes zones métropolitaines, la pénurie d'installateurs qui en résulte oriente les spécifications vers des systèmes auto-adhésifs, même avec leurs coûts de matériaux plus élevés. Ce pivot lié à la main-d'œuvre amplifie la demande d'APP et de membranes hybrides, renforçant le marché du bitume modifié contre ses fluctuations habituelles centrées sur la route.

Quotas de caoutchouc recyclé dans les routes du Pacte vert européen

D'ici 2027, le Plan d'action pour l'économie circulaire de l'UE impose que l'asphalte financé par l'UE intègre du caoutchouc de pneus post-consommation. Cette mesure crée un marché dédié aux liants modifiés au caoutchouc recyclé. Dans des projets pilotes aux Pays-Bas, en France et en Espagne, les déchets de pneus ont été détournés avec succès par tonne d'asphalte, tout en respectant les normes de fatigue EN 12697. Les grands mélangeurs, dotés de capacités de broyage internes, bénéficient d'économies d'échelle. Il convient toutefois de noter que ce traitement supplémentaire augmente le coût de l'asphalte. Les fournisseurs déposent désormais des brevets sur des chimies de prétraitement pour contrecarrer la fragilité à basse température. Ils prévoient que ces innovations gagneront en popularité, notamment à mesure que les achats dans le cadre du Pacte vert passeront des phases pilotes aux projets courants. À l'avenir, les quotas de caoutchouc recyclé sont appelés à apporter un soutien régulier au marché du bitume modifié.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut comprimant l'économie des modificateurs | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Pénuries d'applicateurs à la torche qualifiés en Amérique du Nord et en Europe | -0.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Plafonds de COV et de HAP sur l'asphalte chaud en Californie, en Allemagne, en Corée | -0.3% | Amérique du Nord (Californie), Europe (Allemagne), Asie-Pacifique (Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole brut comprimant l'économie des modificateurs

En 2025, les prix du Brent sont restés stables. Cependant, en Asie, les prix au comptant du SBS ont bondi en raison de la tension sur les approvisionnements en butadiène, entraînant une réduction des marges des mélangeurs. Les restrictions de production de l'OPEP+ ont maintenu les prix à terme à des niveaux élevés. En réponse à la hausse des coûts des matières premières, les fabricants de polymères signalent des hausses de prix. Il est à noter que les contrats routiers gouvernementaux en Inde et en Asie du Sud-Est intègrent rarement des clauses d'indexation des prix, contraignant les mélangeurs à absorber l'écart financier. Si les majors pétrolières intégrées disposant de leurs propres actifs en polymères restent à l'abri de ces fluctuations, les mélangeurs indépendants subissent des pressions susceptibles d'entraîner une consolidation et une réduction de la diversité des fournisseurs sur le marché du bitume modifié.

Pénuries d'applicateurs à la torche qualifiés en Amérique du Nord et en Europe

La part des travailleurs américains de la toiture âgés de 55 ans et plus a augmenté, tandis que les inscriptions en apprentissage ont diminué, créant un déficit de main-d'œuvre notable. L'Allemagne connaît des tendances similaires de vieillissement, entraînant une hausse des salaires horaires pour les applicateurs à la torche certifiés. Cette pénurie de main-d'œuvre retarde non seulement les délais des projets, mais fait également augmenter les coûts des membranes posées. En conséquence, les propriétaires de bâtiments optent de plus en plus pour des systèmes auto-adhésifs ou à application à froid. À moins que de nouvelles méthodes d'installation ne soient largement adoptées, l'attrition continue de la main-d'œuvre est susceptible de freiner la croissance des applications de toiture sur le marché du bitume modifié.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de modificateur : la domination du SBS face à la montée en puissance réfléchissante de l'APP

Le SBS représentait 39,75 % de la part du marché du bitume modifié en 2025, grâce à sa flexibilité à basse température, notamment pour les autoroutes canadiennes et nord-européennes où la fissuration thermique dicte les cycles d'entretien. À mesure que les agences routières en Chine, aux États-Unis et en Europe commencent à intégrer les performances du SBS dans leurs manuels de conception, la taille du marché du bitume modifié lié au SBS devrait croître régulièrement jusqu'en 2031. L'APP, en revanche, devrait croître à un CAGR de 4,29 %, porté par les mandats de toiture au Moyen-Orient et en Afrique du Nord qui exigent des membranes à haute réflectance solaire sous des températures ambiantes dépassant 70 °C.

La demande de bitume modifié s'ajuste en fonction des climats régionaux et des codes réglementaires. Par exemple, si le SBS est privilégié dans les initiatives de resurfaçage en climat froid — comme la réhabilitation des autoroutes au Japon — l'APP est le choix de prédilection pour les régions chaudes et arides, notamment pour les toits d'entrepôts équipés de panneaux photovoltaïques. Les mélanges hybrides de caoutchouc recyclé et de SBS répondent aux normes de contenu recyclé de l'UE, mais restent un segment de niche en raison des défis liés au contrôle de la qualité. Pendant ce temps, les modificateurs bio-polymères en phase précoce, actuellement classés sous Autres,

sont sur le point de se développer, notamment si la tarification du carbone contribue à réduire leur écart de coût. Les fournisseurs capables d'équilibrer leurs capacités entre SBS et APP peuvent naviguer dans les fluctuations régionales et tirer parti de l'évolution des dynamiques du marché du bitume modifié.

Par méthode d'application : l'asphalte chaud maintient sa position dans les spécifications

L'asphalte chaud a représenté 45,74 % des revenus en 2025 et maintiendra un CAGR de 4,01 %, soutenu par des spécifications autoroutières bien établies qui favorisent la dispersion des polymères à haute température et le compactage dense des granulats. Les centrales d'asphalte chaud aux États-Unis profitent d'un budget de réhabilitation autoroutière, tandis qu'en Chine, un programme de modernisation des centrales fait des vagues. Ces développements stimulent la croissance du marché du bitume modifié.

Les technologies d'asphalte froid se développent dans les constructions de routes rurales en Inde, réduisant le temps de durcissement à 6 heures et permettant la reprise du trafic le jour même. La toiture à la torche reste la norme dans les marchés émergents, mais les pénuries d'installateurs en Amérique du Nord et en Europe font évoluer les parts vers les membranes auto-adhésives. Sur l'horizon de prévision, l'asphalte chaud conserve la primauté pour les routes à fort trafic, tandis que les méthodes à froid et auto-adhésives captent une croissance incrémentale dans les niches de l'entretien, du rural et de la toiture, diversifiant la composition des méthodes d'application du marché du bitume modifié.

Par application : les vents porteurs des infrastructures pour la construction routière

La construction routière et le revêtement représentaient 75,05 % des revenus de 2025, soutenus par les arriérés d'entretien différé aux États-Unis et les déploiements d'autoroutes à plusieurs voies en Inde et en Chine. Ce segment de la taille du marché du bitume modifié devrait enregistrer un CAGR de 3,96 % jusqu'en 2031, à mesure que les dépenses de l'IIJA américain atteignent leur pic et que les provinces occidentales de la Chine s'attaquent aux lacunes de connectivité.

La toiture et les canalisations sont portées par les constructions de centres de données et d'entrepôts qui privilégient les membranes en bitume modifié compatibles avec les installations solaires en toiture. Si les volumes routiers dépassent largement les tonnages de toiture, les membranes offrent des marges brutes plus élevées et une demande plus stable, permettant aux producteurs d'équilibrer le risque de portefeuille. Les usages « Autres », tels que l'imperméabilisation des tabliers de ponts et les pistes d'aéroport, fournissent des flux de volumes de niche mais stables, élargissant davantage la base de demande du marché du bitume modifié.

Analyse géographique

L'Asie-Pacifique a généré 44,36 % des revenus de 2025, portée par l'ajout d'autoroutes en Chine et l'expansion des routes nationales en Inde. Cependant, à mesure que les provinces orientales de la Chine approchent de la saturation du réseau, la croissance s'est modérée. Parallèlement, l'Inde est aux prises avec des retards d'acquisition foncière, allongeant ses cycles d'appel d'offres à attribution. Le Japon, qui investit massivement chaque année, met l'accent sur les polymères SBS pour les rechargements d'autoroutes, dans le but d'atténuer la fatigue de ses chaussées vieillissantes. Pendant ce temps, la demande de l'ASEAN augmente, portée par des projets de corridors industriels financés par la BAD, bien que des défis tels que les risques de change et les changements politiques planent.

La région Moyen-Orient et Afrique est positionnée pour le CAGR le plus rapide, à 5,98 %. Les investissements majeurs dans les pipelines de transport, les routes pour les nouvelles capitales administratives et la réhabilitation des autoroutes stimulent cette croissance. De plus, les codes de construction du CCG imposent des membranes APP conformes à l'IRS, tandis que l'Afrique du Sud pousse pour le caoutchouc recyclé, renforçant tous deux les perspectives de volume. Cependant, la région est aux prises avec une volatilité du financement liée aux prix du pétrole et des préoccupations sécuritaires générales.

L'Amérique du Nord et l'Europe devraient croître à un rythme plus modéré. À mesure que ces réseaux matures pivotent de l'expansion vers l'entretien, des défis surgissent. L'inventaire national des ponts américains signale de nombreuses structures nécessitant des membranes de tablier. Pourtant, avec les allocations de l'IIJA appelées à diminuer après 2026 et les recettes de la taxe sur les carburants en baisse en raison de l'adoption croissante des véhicules électriques, l'avenir semble incertain. De l'autre côté de l'Atlantique, le CEF-2 européen consacre une part limitée de son budget aux autoroutes, confinant la croissance au resurfaçage essentiel et aux rénovations urbaines. L'Amérique du Sud, bien que petite et cyclique, entrevoit une lueur d'espoir : les concessions de péage au Brésil pour 2024-2025 stimulent la demande, mais l'instabilité macroéconomique assombrit les perspectives.

Paysage réglementaire

Le bitume modifié est encadré par des règles de commercialisation des produits de construction ainsi que par des normes d'essai et de spécification qui définissent la performance pour les applications de toiture et de revêtement routier. Dans l'Espace économique européen, le Règlement (UE) 2024/3110, le Règlement sur les produits de construction 2024, est entré en vigueur en janvier 2025 et est devenu applicable le 8 janvier 2026, établissant le cadre de mise sur le marché des produits de construction et modifiant les exigences par rapport au régime CPR antérieur. Les spécifications harmonisées existantes continuent de s'appliquer jusqu'à ce qu'elles soient retirées ou remplacées dans le cadre du nouveau système.

La conformité chimique et environnementale influe également sur les formulations et les pratiques de fabrication. La conformité REACH via l'ECHA encadre l'enregistrement et les restrictions des substances pertinentes pour les additifs et huiles d'extension, tandis que l'Agence américaine de protection de l'environnement (EPA) réglemente les rejets d'eaux usées provenant de la fabrication de matériaux de revêtement et de toiture au titre des Paving and Roofing Materials Effluent Guidelines (40 CFR Part 443). En Amérique du Nord, les normes d'ASTM International telles que l'ASTM D5147 (échantillonnage et essai de matériaux en feuilles bitumineuses modifiées) et les spécifications de produits utilisées pour les membranes en bitume modifié établissent des mesures de performance de référence auxquelles se réfèrent propriétaires, entrepreneurs et organismes d'achat.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en bitume de base issu de raffinerie et en matières premières modificatrices spécialisées, notamment le SBS et l'APP, ainsi que les charges et additifs de performance tels que les agents anti-décapage, les stabilisants UV et le noir de carbone. Le bitume modifié est produit par des mélangeurs et fabricants de membranes utilisant un chauffage contrôlé et un mélange à haut cisaillement pour disperser les polymères dans le bitume de base, généralement avec des systèmes de dosage automatisés et contrôlés par API afin de maintenir la viscosité et la dispersion dans les limites de spécification.

En aval, la distribution se répartit entre les livraisons en vrac aux centrales d'enrobage et aux terminaux pour les travaux routiers, et les rouleaux, feuilles et liquides transformés fournis via les distributeurs de toiture et les réseaux d'entrepreneurs. La qualification des produits est étroitement liée aux normes et méthodes d'essai, notamment l'ASTM D6164/D6164M pour les matériaux en feuilles bitumineuses modifiées au SBS et les cadres ASTM/CSA connexes pour les systèmes auto-adhésifs. Cela stimule la demande de capacités d'essai internes ou tierces et de listes de produits préapprouvés. Des associations professionnelles telles que l'Association of Modified Asphalt Producers et l'Asphalt Roofing Manufacturers Association coordonnent les apports techniques et réglementaires qui influencent l'adoption des spécifications et la formation des entrepreneurs, soutenant la demande tant au niveau des installateurs que des organismes.

Paysage concurrentiel

Le marché du bitume modifié étudié est fragmenté. Les majors pétrolières intégrées tirent parti de leur proximité avec les raffineries pour contrôler les matières premières de bitume de base et offrir des livraisons en flux tendu à Houston, Rotterdam, Singapour et Mumbai. Les fabricants de toiture intègrent la production de membranes avec les services d'installation, compensant l'inflation des coûts de main-d'œuvre tout en limitant l'agilité géographique. Les nouveaux entrants en bio-polymères déposent des brevets sur des modificateurs à base de lignine et d'algues qui réduisent les empreintes carbone, ciblant les propriétaires d'infrastructures soumis à des mandats de neutralité carbone. Les plateformes logistiques numériques en Inde et en Asie du Sud-Est agrègent la demande des petits entrepreneurs, réduisant les délais de recouvrement des créances et les frais de transaction tout en améliorant les flux de trésorerie des mélangeurs. Le positionnement concurrentiel dépendra de plus en plus de l'adoption technologique, des références en matière d'intensité carbone et de la capacité à servir des pipelines de projets décentralisés.

Leaders du secteur du bitume modifié

Shell plc

TotalEnergies

COLAS

Gazprom Neft PJSC

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les achats des agences routières s'appuient de plus en plus sur des cadres de performance vérifiés. En Chine, l'application de la norme JTGF40-2021 dans le Guangdong et le Zhejiang renforce les exigences en matière de contrôle de la dispersion des polymères et de résistance à l'orniérage, tandis qu'Austroads promeut des approches hybrides à base de PMB pour équilibrer performance et facilité de mise en œuvre.

Côté toiture, la sécurité des installateurs et la disponibilité de la main-d'œuvre orientent la demande vers les systèmes de bitume modifié auto-adhésifs et posés à froid, renforçant les membranes APP et hybrides qui réduisent le risque lié à l'installation à flamme nue. Les formulations axées sur la durabilité restent également un domaine d'opportunité concret, avec une orientation politique de l'UE vers la teneur en caoutchouc recyclé dans les routes, liée au Plan d'action pour l'économie circulaire et aux références de performance EN 12697 dans les projets pilotes. Parallèlement, les recherches axées sur une meilleure valorisation des enrobés recyclés, notamment une étude de juillet 2026 publiée dans Scientific Reports sur les liants modifiés favorisant une incorporation accrue de RAP, soutiennent le développement de produits et les offres de services autour des recettes à teneur recyclée, des essais et de la sécurisation de l'approvisionnement.

Développements récents du secteur

- Juin 2026 : Bharat Petroleum Corporation Limited (BPCL) a annoncé un accord visant à acquérir une participation de 40 % dans Tiki Tar and Shell India Private Limited (TTSIPL), après approbation du Department of Investment and Public Asset Management (DIPAM). L'opération élargit la présence de BPCL dans le bitume à valeur ajoutée, notamment le bitume modifié aux polymères, le bitume modifié au caoutchouc broyé et les émulsions, renforçant sa capacité à servir les programmes routiers guidés par des spécifications grâce à une plateforme de fabrication et de distribution établie.

- Novembre 2025 : IndianOil Total Private Limited (une coentreprise entre Indian Oil Corporation Ltd. et TotalEnergies Marketing Services) a inauguré une usine greenfield de dérivés bitumineux près de Chennai (Gummidipoondi) pour produire du bitume modifié aux polymères, du bitume modifié au caoutchouc broyé et des émulsions de bitume. Une production localisée près d'un corridor d'infrastructure majeur améliore les délais et la fiabilité d'approvisionnement pour le pipeline de construction routière de l'Inde.

- Mars 2024 : Colas a obtenu un accord à long terme pour exploiter quatre nouveaux réservoirs de stockage de bitume dans un terminal agrandi à Durban, en Afrique du Sud, exploité par FFS Refiners. Ces capacités supplémentaires de manutention et de stockage soutiennent un approvisionnement plus régulier vers le marché de l'Afrique australe et améliorent la flexibilité logistique pour les grades de bitume modifié et spécialisé destinés aux besoins routiers et d'imperméabilisation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du bitume modifié est comptabilisé comme la valeur du bitume amélioré à l'aide de modificateurs (tels que des polymères ou du caoutchouc) puis vendu pour des usages de revêtement routier, de toiture, de canalisation et d'imperméabilisation connexes dans toutes les régions.

Exclusions de périmètre : ne sont pas comptabilisés le bitume routier standard non modifié, ni les matériaux adjacents tels que les membranes de toiture qui n'utilisent pas le bitume modifié comme liant principal.

Aperçu de la segmentation

- Par type de modificateur

- Styrène-Butadiène-Styrène (SBS)

- Polypropylène atactique (APP)

- Caoutchouc recyclé

- Caoutchouc naturel

- Autres

- Par méthode d'application

- Asphalte chaud

- Asphalte froid

- Application à la torche

- Par application

- Construction routière et revêtement

- Toiture et canalisations

- Autres

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle et ancrer les intrants du modèle sur des signaux réels et observables. Nous nous sommes appuyés sur des indicateurs publics d'infrastructure et de construction, tels que les ajouts de longueur de routes et les publications de dépenses des ministères nationaux des transports et des agences statistiques, ainsi que sur le contexte des matériaux fourni par des organisations telles que l'Agence internationale de l'énergie et la Banque mondiale.

Pour traduire la demande en valeur de marché, nous avons également consulté les statistiques publiques douanières et commerciales des produits asphaltiques, les normes techniques et notes de sécurité publiées par des organismes tels qu'ASTM et des organismes nationaux similaires, ainsi que des articles évalués par des pairs traitant de la performance des modificateurs dans l'asphalte et la toiture. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été examinés pour les plans d'expansion de capacité, les commentaires sur les prix et l'exposition régionale, et des sources d'abonnement payant pour les données financières des entreprises et les bases de brevets ont aidé à valider qui est actif et où se concentre le développement produit. Les sources listées ici sont illustratives, et de nombreuses autres références publiques et sur abonnement ont été vérifiées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés pour tester la robustesse des hypothèses documentaires et combler les lacunes pratiques difficiles à discerner à partir des seules données publiques, notamment sur les cas où le bitume modifié est spécifié plutôt que substitué dans des projets réels. Nous avons échangé avec un ensemble de producteurs, fournisseurs de modificateurs, distributeurs, entrepreneurs et équipes d'achat ou techniques à travers les principales régions consommatrices, afin que le modèle reflète la manière dont la demande se forme et se tarife réellement dans le revêtement routier et la toiture.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 21 % | APAC : 45 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 37 % |

| Acteurs plus petits : 21 % | Managers : 50 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché part d'une construction descendante (top-down) où l'activité de revêtement routier et de toiture au niveau national est reconstituée à partir de la production publique de construction, des pipelines de dépenses routières et des signaux commerciaux pour les matériaux asphaltiques, puis convertie en demande de bitume modifié à l'aide de taux d'adoption des grades de performance et de la modification aux polymères ou au caoutchouc. Les totaux sont recoupés avec des approximations ascendantes (bottom-up) sélectives, telles que le prix échantillonné par tonne par région multiplié par les volumes estimés dans le revêtement routier et la toiture, suivies de vérifications auprès des fournisseurs et des canaux pour voir si les ventes implicites sont cohérentes.

Les principaux intrants qui influencent le modèle comprennent l'intensité de construction et de resurfaçage routier, les taux de recouvrement de toiture pour les bâtiments à faible pente, la pénétration des modificateurs dans les mélanges asphaltiques, les hypothèses de teneur en liant pour les couches d'asphalte typiques, et les écarts de prix régionaux liés aux mouvements des matières premières indexées sur le pétrole brut. Les prévisions ont été produites à l'aide d'une analyse de scénarios, où les budgets d'infrastructure, les mises en chantier et le durcissement attendu des spécifications ont été variés, puis alignés sur ce que les personnes interrogées décrivent comme la trajectoire d'adoption la plus probable. Lorsque les informations ascendantes sont incomplètes pour les marchés plus petits, les lacunes sont traitées via des ratios proxy tirés de pays similaires, puis ajustées en fonction de la dépendance commerciale locale et du mix de projets.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples vérifications croisées afin qu'aucun flux de données unique ne pilote la réponse finale. Nous comparons les volumes et valeurs implicites de bitume modifié à des signaux indépendants tels que les publications de financement routier, les tendances de production de construction et les mouvements commerciaux, puis signalons les valeurs aberrantes pour un second examen.

Avant validation finale, les hypothèses sont revérifiées à travers les régions et les séries chronologiques afin que les sauts soudains puissent être expliqués par un facteur observé tel qu'un pic de prix, un changement réglementaire ou un déplacement de capacité. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, suivies d'un examen final avant livraison afin que les clients reçoivent la vision la plus actuelle.

Taille du marché du bitume modifié selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le bitume modifié diffèrent souvent car les périmètres sous-jacents ne sont pas toujours les mêmes, même lorsque l'intitulé du sujet paraît identique. Les différences proviennent généralement de ce qui est comptabilisé comme bitume modifié, des applications incluses, de l'année de référence choisie, et de la manière dont les prix sont convertis et projetés dans le temps.

Le tableau montre un large écart dans les valeurs de 2024 à 2026, et dans le modèle de Mordor Intelligence, le marché est dimensionné autour du bitume modifié utilisé dans la construction routière, la toiture et les canalisations, et d'autres usages, avec une valeur liée à la tarification au niveau régional et à la demande tirée par les applications, plutôt qu'en comptabilisant un bitume plus large, des membranes, ou des revenus de systèmes installés en aval. Certains chiffres publiés semblent inclure un ensemble plus large de produits asphaltiques ou utilisent des hypothèses de progression de prix agressives, ce qui peut gonfler le chiffre global même si la demande physique n'évolue pas au même rythme.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,73 milliards USD (2026) | |

| Cabinet de conseil mondial A | 42,76 milliards USD (2024) | L'estimation utilise probablement un périmètre de marché plus large qui peut mêler le bitume modifié à des revenus d'asphalte et d'imperméabilisation plus vastes, et applique une croissance et des hausses de prix plus fortes à travers les régions, ce qui gonfle la valeur par rapport à une définition centrée sur le liant. |

| Éditeur sectoriel B | 24,56 milliards USD (2024) | Ce chiffre semble traiter la demande de construction de bâtiments de manière plus large, ce qui peut inclure la valeur des systèmes de toiture et des matériaux de construction connexes, et utilise également une configuration d'année de référence différente qui change le point de départ pour la projection. |

Globalement, la comparaison indique principalement que les choix de périmètre et la logique de tarification sont les moteurs de l'écart, plus qu'un quelconque indicateur de demande unique. En maintenant les intrants liés à l'activité des projets, à la pénétration des modificateurs et aux vérifications de prix au niveau régional, le chiffre final reste traçable selon des étapes claires et reproductibles à mesure que de nouvelles données de construction et de coûts sont publiées.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du bitume modifié en 2031 ?

Le marché devrait atteindre 18,97 milliards USD d'ici 2031, contre 15,73 milliards USD en 2026, enregistrant un CAGR de 3,82 %.

Quel type de modificateur devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'APP devrait enregistrer un CAGR de 4,29 %, bénéficiant de la demande de toiture réfléchissante au Moyen-Orient et en Afrique du Nord.

Pourquoi le SBS est-il dominant dans les chaussées en climat froid ?

Le SBS offre une flexibilité à basse température et une résistance à la fatigue supérieures, répondant aux normes strictes de résistance à l'orniérage en Chine, au Canada et en Europe du Nord.

Comment les pénuries de main-d'œuvre affectent-elles les applications de toiture ?

La rareté des applicateurs à la torche certifiés en Amérique du Nord et en Europe pousse les propriétaires de bâtiments vers des membranes auto-adhésives, qui nécessitent moins de main-d'œuvre spécialisée.

Quelles régions afficheront les taux de croissance les plus élevés ?

La région Moyen-Orient et Afrique devrait afficher un CAGR de 5,98 %, portée par la Vision 2030 de l'Arabie Saoudite et les projets de la Nouvelle Capitale Administrative d'Égypte.

Comment les réglementations environnementales influencent-elles l'innovation produit ?

Le resserrement des plafonds de COV et de HAP, associé aux mécanismes de tarification du carbone, stimule les investissements dans les additifs pour mélanges tièdes, les mélanges de caoutchouc recyclé et les modificateurs bio-polymères émergents.

Dernière mise à jour de la page le: