Taille et Part du Marché du Maïs en Afrique

Analyse du Marché du Maïs en Afrique par Mordor Intelligence

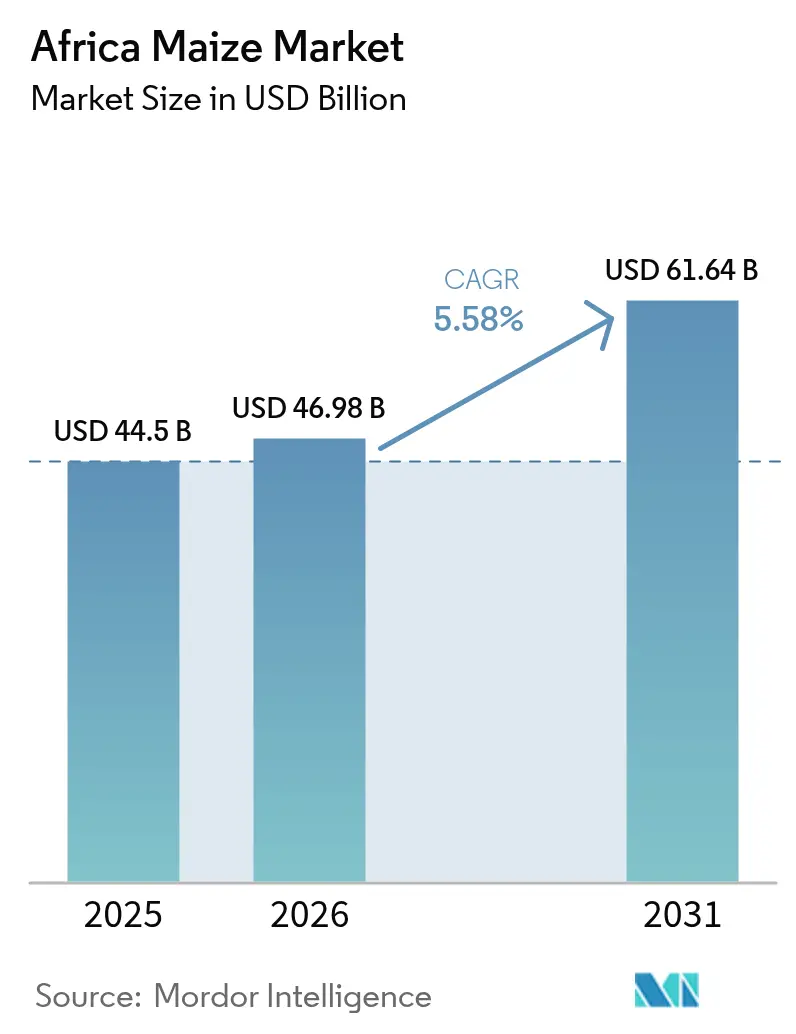

La taille du marché du maïs en Afrique était évaluée à 44,5 milliards USD en 2025 et devrait croître de 46,98 milliards USD en 2026 pour atteindre 61,64 milliards USD d'ici 2031, à un TCAC de 5,58% durant la période de prévision (2026-2031). Cette trajectoire ascendante reflète la demande en denrées de base enrichies portée par la croissance démographique, la montée en puissance rapide des capacités d'alimentation animale composée, et le pivot commercial vers les biomatériaux à base d'amidon en Afrique australe et orientale. Le Nigeria, l'Afrique du Sud et l'Éthiopie ancrent les dépenses actuelles, mais la croissance incrémentale la plus rapide est concentrée en Éthiopie, en Tanzanie et en Ouganda, où l'irrigation, la vulgarisation numérique et le financement concessionnel comblent les écarts de rendement. Les contraintes structurelles de rendement, le stockage fragmenté et les incursions de ravageurs freinent encore l'expansion, mais les programmes généralisés de subventions et de bons électroniques compensent partiellement les pressions sur les coûts pour les petits exploitants. L'intégration en aval par les maisons de négoce et les meuniers, associée aux pilotes de traçabilité par chaîne de blocs, comprime les délais entre la ferme et le consommateur et ouvre des canaux premium qui récompensent les céréales conformes aux normes aflatoxines.

Principaux Enseignements du Rapport

- Par géographie, le Nigeria détient la plus grande part de marché, représentant environ 22,4% du marché du maïs en Afrique en 2025. L'Afrique du Sud est le marché à la croissance la plus rapide avec un TCAC de 18,9%, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Maïs en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande en céréales alimentaires portée par la croissance démographique | +0.8% | Afrique de l'Ouest (Nigeria, Ghana, Côte d'Ivoire), Afrique de l'Est (Éthiopie, Kenya, Tanzanie) | Moyen terme (2 à 4 ans) |

| Expansion des usines d'aliments composés pour animaux | +0.7% | Nigeria, Afrique du Sud, Kenya, Ghana et Ouganda | Moyen terme (2 à 4 ans) |

| Programmes nationaux de subventions et de bons électroniques | +0.5% | Ghana, Zambie, Mali, Niger, Kenya et Rwanda | Court terme (≤ 2 ans) |

| Essor des biomatériaux et des bioplastiques à base d'amidon | +0.4% | Afrique du Sud, Éthiopie, Kenya et Égypte | Long terme (≥ 4 ans) |

| Adoption de l'agronomie numérique pour les gains de rendement | +0.3% | Kenya, Tanzanie, Nigeria, Ghana et Côte d'Ivoire | Moyen terme (2 à 4 ans) |

| Sources de revenus issues des crédits carbone des sols | +0.1% | Kenya, Tanzanie, Zambie, Malawi et Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande en Céréales Alimentaires Portée par la Croissance Démographique

Entre 2020 et 2025, la population urbaine de l'Afrique a connu une croissance significative. Cette croissance a entraîné une augmentation de la consommation de farine de maïs dans des pays comme le Nigeria et l'Éthiopie[1]Source : Division de la Population des Nations Unies, "Perspectives de la Population Mondiale 2024," un.org . En Afrique subsaharienne, le maïs constitue une denrée alimentaire de base essentielle, avec une demande projetée à la hausse de plus de 300% d'ici 2050. Les centres urbains, dotés d'un pouvoir d'achat concentré, se tournent vers la farine enrichie en vitamines produite en usine. Cette tendance stimule les marges bénéficiaires des transformateurs qui privilégient la stabilité en rayon. Pour stabiliser les prix de détail et atténuer les troubles civils, le Nigeria a mis en place un plafonnement des prix, une mesure maintenue jusqu'en décembre 2025. Les villes éthiopiennes ont enregistré une hausse de la consommation de maïs après que le gouvernement a réorienté les subventions au blé pour soutenir les céréales locales. Les projections indiquant que la population urbaine de l'Afrique continuera de croître, le marché en valeur de la consommation de maïs du continent est bien positionné pour prospérer.

Expansion des Usines d'Aliments Composés pour Animaux

Le Nigeria a développé son cheptel avicole, tandis que la croissance de l'aquaculture au Ghana a accru la demande en maïs jaune. Les intégrateurs ont ajusté l'inclusion du maïs dans les formulations d'aliments pour poulets de chair afin de faire face aux fluctuations des devises étrangères. L'Afrique du Sud domine le marché avec des producteurs majeurs tels que Meadow Feeds, Epol (RCL Foods) et AFGRI, produisant collectivement environ 11 millions de tonnes métriques d'aliments composés par an. Les usines d'aliments sud-africaines ont privilégié le maïs jaune au maïs blanc en raison de sa densité énergétique plus élevée. Selon le Rapport National de Production Agricole 2025 du Bureau National des Statistiques du Kenya (KNBS), la culture du maïs au Kenya s'étendait sur 2,41 millions d'hectares, produisant 4,03 millions de tonnes métriques. Au Kenya, les coopératives laitières ont amélioré les rendements en combinant l'ensilage de maïs avec l'herbe Napier. En Ouganda, les fermes piscicoles ont incorporé le maïs dans leur alimentation, reflétant le lien entre la consommation de maïs en Afrique et la demande croissante en protéines. Par ailleurs, De Heus a réalisé des investissements notables en Afrique de l'Est et de l'Ouest, notamment une usine de 240 000 tonnes métriques au Kenya dont l'achèvement est prévu en 2026 et une nouvelle usine d'aliments aquacoles en Ouganda.

Programmes Nationaux de Subventions et de Bons Électroniques

La Zambie a soutenu les petits exploitants avec des engrais et des semences, permettant une récolte substantielle malgré des conditions météorologiques difficiles. Au Mali, une plateforme soutenue par la Banque Mondiale a amélioré l'efficacité en réduisant les fuites d'intrants et les délais d'approvisionnement. Le pilote de chaîne de blocs du Kenya a connecté les agriculteurs aux fournisseurs, éliminant les marges excessives. Selon le Ministère du Développement de l'Agriculture et de l'Élevage (MoALD), environ 3,5 millions de sacs de 50 kilogrammes (kg) d'engrais subventionnés avaient été distribués dans 41 des 47 comtés du pays depuis le lancement du Programme National de Subvention des Engrais du Kenya (NFSP) jusqu'au 30 juillet 2023. Le Malawi a mis en œuvre un programme national de subvention des engrais pour promouvoir l'utilisation d'engrais inorganiques, augmenter la production nationale de maïs et renforcer la sécurité alimentaire et l'autosuffisance des petits exploitants. Le programme Kenya Cereal Enhancement Programme-Climate Resilient Agricultural Livelihoods (KCEP-CRAL) utilise un système de bons électroniques sur mobile pour soutenir plus de 68 000 petits exploitants dans l'obtention d'intrants agricoles subventionnés de haute qualité tels que des engrais et des semences. Ces subventions renforcent le marché de la consommation de maïs en Afrique durant les périodes de hausse des coûts.

Essor des Biomatériaux et des Bioplastiques à Base d'Amidon

Les transformateurs sud-africains se sont approvisionnés en amidon de maïs pour produire des films compostables conformes aux réglementations européennes. Des études menées dans des pays tels que l'Éthiopie, le Ghana et l'Ouganda démontrent le potentiel de production de bioplastiques à partir de maïs et de manioc. Les bioplastiques contribuent à lutter contre la pollution plastique, notamment dans les pays dotés de systèmes de gestion des déchets inadéquats comme le Rwanda et l'Afrique du Sud, tout en offrant des opportunités à valeur ajoutée pour les agriculteurs locaux. Les recherches indiquent que la production locale peut être économiquement viable, avec des périodes de retour sur investissement aussi courtes que 1,33 an. L'Alliance Bio-Emballage du Kenya a prépayé de l'amidon non issu d'Organismes Génétiquement Modifiés (OGM) à un prix premium. Les projets de directives du Nigeria sur les matériaux compostables en contact avec les aliments devraient accroître davantage la demande en amidon, spécifiquement pour la production de films plastiques biodégradables dérivés du manioc. Ce segment génère une croissance significative sur le marché en valeur de la consommation de maïs en Afrique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Légionnaire d'automne et pressions émergentes des ravageurs | -0.5% | Afrique de l'Ouest (Nigeria, Ghana, Bénin), Afrique de l'Est (Kenya, Tanzanie, Ouganda), Afrique australe (Zambie, Malawi) | Court terme (≤ 2 ans) |

| Pertes élevées après récolte dans le stockage et la logistique | -0.4% | Nigeria, Tanzanie, Mozambique, Madagascar, République Démocratique du Congo | Moyen terme (2 à 4 ans) |

| Appauvrissement des nutriments du sol et carences en micronutriments | -0.2% | Éthiopie, Kenya, Tanzanie, Ouganda, Malawi, Zimbabwe | Long terme (≥ 4 ans) |

| Volatilité des prix des engrais pour les petits exploitants | -0.1% | Mondial, avec un impact aigu au Nigeria, au Kenya, en Éthiopie, au Ghana, en Côte d'Ivoire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Légionnaire d'Automne et Pressions Émergentes des Ravageurs

Le légionnaire d'automne est un ravageur majeur affectant les systèmes agricoles africains. Les pertes de rendement du maïs ont été signalées jusqu'à 58% en raison de son impact, représentant des pertes économiques annuelles de 9,4 milliards USD[4]Source : Organisation des Nations Unies pour l'Alimentation et l'Agriculture, "Bilan d'Impact du Légionnaire d'Automne 2025," fao.org. Les infestations ont gravement impacté la production de maïs, contraignant les agriculteurs à recourir massivement aux insecticides au cours des dernières années. Cependant, la plupart des pesticides chimiques sont très toxiques pour l'environnement, et le légionnaire d'automne est capable de développer une résistance à de nombreux pesticides disponibles, réduisant ainsi leur efficacité. Selon une étude menée en décembre 2025 sur l'impact de l'infestation par le légionnaire d'automne sur les résultats en matière de sécurité nutritionnelle dans l'est de l'Ouganda, une faible intensité d'infestation a entraîné une réduction des ventes de maïs de 122 kg, tandis qu'une forte intensité a provoqué une diminution de 265 kg. Le Nigeria a introduit des hybrides bio-fortifiés présentant une résistance partielle, mais l'adoption est restée faible en raison de la lenteur de la multiplication des semences. Au Kenya, l'association culturale push-pull a significativement réduit la densité larvaire, bien que l'amplification de son impact nécessite des efforts de vulgarisation plus larges. La Tanzanie a approuvé les biopesticides comme alternatives rentables aux pyréthroïdes, qui font face à une résistance croissante.

Pertes Élevées Après Récolte dans le Stockage et la Logistique

L'Afrique subsaharienne a subi des pertes importantes de maïs en raison de méthodes de stockage inadéquates. Les pertes après récolte de maïs en Afrique subsaharienne sont substantielles, estimées entre 11,7% et plus de 30% de la production totale, affectant significativement la sécurité alimentaire. Environ 66% de ces pertes surviennent lors du stockage, principalement en raison des ravageurs, des rongeurs, de l'humidité et d'une manutention inadéquate lors du battage et du transport. Les infrastructures de stockage inadéquates et la logistique inefficace en Afrique entraînent la perte de jusqu'à 25% du maïs après récolte en raison des ravageurs, des moisissures et de l'humidité, posant des risques pour la sécurité alimentaire et les revenus des agriculteurs[2]Source : Indicateurs Agricoles, Banque Mondiale, worldbank.org . Au Nigeria, l'adoption de sacs hermétiques a réduit les niveaux d'aflatoxines et prolongé la durée de conservation. La Tanzanie a amélioré l'accessibilité aux prêts grâce à des initiatives d'entreposage stratégique. Cependant, la mauvaise infrastructure routière de Madagascar continue d'entraver le commerce en augmentant les coûts de fret, limitant l'accès au marché pour les producteurs éloignés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse Géographique

Le Nigeria domine le marché africain du maïs avec une part de 22,4% en 2025 grâce à sa grande population et à sa base de transformation diversifiée. Cependant, la croissance devrait se modérer en raison du déclin du carbone organique des sols dans les zones clés. Les entreprises avicoles de Lagos et d'Ogun se sont approvisionnées en maïs jaune à un prix premium pour des aliments exempts d'aflatoxines. Les subventions ont atteint de nombreux agriculteurs mais ne couvraient qu'une partie de la superficie, laissant d'autres dépendants de semences recyclées.

En Éthiopie, la croissance est soutenue par l'usine d'amidon du Parc Industriel de Hawassa, qui offre des primes pour le maïs blanc. La production a augmenté grâce à la distribution de semences hybrides et d'engrais par l'Agence de Transformation Agricole. Le Programme d'Alimentation Scolaire Endogène a également soutenu les prix après récolte. Pendant ce temps, la Tanzanie, le Kenya et l'Ouganda détiennent collectivement une part notable et devraient croître régulièrement, portés par les projets de corridors et la demande croissante en aliments pour le secteur laitier.

L'Afrique du Sud devrait connaître la croissance la plus rapide parmi les marchés majeurs de 2026 à 2031 avec un TCAC de 18,9%, le plus élevé. Elle connaît une croissance plus lente en raison d'une consommation par habitant saturée et d'une expansion foncière limitée. Le secteur de l'alimentation animale a traité des volumes substantiels, et les farines enrichies ont enregistré de solides ventes au détail. Les contrats à terme sur le maïs à la Bourse des Valeurs de Johannesburg ont influencé les décisions de plantation des agriculteurs commerciaux et des petits exploitants sous contrat. Une sécheresse dans l'ouest de l'État libre a réduit les rendements, faisant monter les prix.

Paysage Concurrentiel

En 2025, les principaux fournisseurs ont dominé les revenus du marché du maïs en Afrique, mettant en évidence une fragmentation modérée qui favorise les spécialistes régionaux[3]Source : AFGRI, "Rapport Intégré 2025," afgri.co.za. Olam Agri a dominé le marché, exploitant des silos et des moulins dans plusieurs pays pour agréger les céréales des petits exploitants via des systèmes d'approvisionnement numérique. Export Trading Group a suivi, s'approvisionnant en volumes significatifs dans de nombreuses nations avec un accent sur les exportations conformes aux normes mycotoxines. Bakhresa Group a maintenu sa position grâce à des usines de mouture et de snacks intégrées, tandis que Seaboard Corporation a tiré parti de complexes de farine et d'aliments multi-pays pour capter des parts de marché.

La présence sur le marché d'AFGRI (AFGRI Agri Services Proprietary Limited) est soutenue par son vaste stockage transfrontalier et un bureau de contrats à terme interne qui couvre les livraisons des agriculteurs bien à l'avance. Les acteurs majeurs se concentrent sur l'intégration verticale, incorporant le stockage hermétique, les lignes de farine précuite et la traçabilité par chaîne de blocs, ce qui a significativement réduit les délais de documentation. En Éthiopie et en Tanzanie, les coopératives gérées par les agriculteurs regroupent les volumes pour négocier des contrats d'approvisionnement à long terme et réinvestissent les marges commerciales dans la mécanisation. Les exportateurs ciblant les acheteurs au Moyen-Orient et en Asie respectent les normes internationales de sécurité alimentaire et les plafonds d'aflatoxines pour maintenir leur conformité.

Des opportunités existent dans les sachets enrichis et les snacks extrudés, dont les prix sont plus élevés que les farines de base. Cependant, la mise à l'échelle de ces produits nécessite des investissements substantiels, et la distribution en chaîne du froid reste sous-développée en dehors des grandes villes. Les négociants optimisant les fenêtres de récolte à travers les biomes déplacent les surplus des zones intérieures vers les zones côtières déficitaires, capturant des écarts de prix significatifs. Les prestataires logistiques dotés d'installations avancées, tels que l'opération de Louis Dreyfus Company à Mombasa, réduisent les coûts de fret intérieur et obtiennent le statut de fournisseur privilégié auprès des usines d'aliments du Golfe.

Développements Récents dans le Secteur

- Mai 2025 : Le Comité National de Validation des Variétés d'Éthiopie a approuvé le maïs TELA génétiquement modifié et le coton Bt-GT pour la plantation commerciale, signalant un changement décisif de politique en matière de biotechnologie.

- Février 2025 : Corteva Agriscience Afrique de l'Est a introduit la variété de maïs des hautes terres PANNAR Seed, PAN 9M-91, au Kenya. Cet hybride à haut rendement est conçu pour produire 48 à 50 sacs par hectare, avec une maturité précoce, une forte résistance aux maladies et une excellente tenue pour renforcer la sécurité alimentaire locale.

- Janvier 2024 : Le Gouvernement Fédéral du Nigeria a approuvé la mise en marché commerciale de variétés de maïs génétiquement modifiées résistantes aux insectes et tolérantes à la sécheresse, connues sous le nom de maïs TELA. Les variétés approuvées sont SAMMAZ 72T, SAMMAZ 73T, SAMMAZ 74T et SAMMAZ 75T.

Périmètre du Rapport sur le Marché du Maïs en Afrique

| Nigeria | Analyse de la Production (Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | |

| Analyse du Marché des Importations (Valeur, Volume des Importations et Principaux Marchés Fournisseurs) | |

| Analyse du Marché des Exportations (Valeur, Volume des Exportations et Principaux Marchés de Destination) | |

| Analyse et Prévision des Tendances des Prix de Gros | |

| Cadre Réglementaire | |

| Liste des Acteurs Clés | |

| Logistique et Infrastructure | |

| Analyse de la Saisonnalité | |

| Afrique du Sud | Analyse de la Production (Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | |

| Analyse du Marché des Importations (Valeur, Volume des Importations et Principaux Marchés Fournisseurs) | |

| Analyse du Marché des Exportations (Valeur, Volume des Exportations et Principaux Marchés de Destination) | |

| Analyse et Prévision des Tendances des Prix de Gros | |

| Cadre Réglementaire | |

| Liste des Acteurs Clés | |

| Logistique et Infrastructure | |

| Analyse de la Saisonnalité | |

| Éthiopie | Analyse de la Production (Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | |

| Analyse du Marché des Importations (Valeur, Volume des Importations et Principaux Marchés Fournisseurs) | |

| Analyse du Marché des Exportations (Valeur, Volume des Exportations et Principaux Marchés de Destination) | |

| Analyse et Prévision des Tendances des Prix de Gros | |

| Cadre Réglementaire | |

| Liste des Acteurs Clés | |

| Logistique et Infrastructure | |

| Analyse de la Saisonnalité | |

| Tanzanie | Analyse de la Production (Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | |

| Analyse du Marché des Importations (Valeur, Volume des Importations et Principaux Marchés Fournisseurs) | |

| Analyse du Marché des Exportations (Valeur, Volume des Exportations et Principaux Marchés de Destination) | |

| Analyse et Prévision des Tendances des Prix de Gros | |

| Cadre Réglementaire | |

| Liste des Acteurs Clés | |

| Logistique et Infrastructure | |

| Analyse de la Saisonnalité | |

| Kenya | Analyse de la Production (Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | |

| Analyse du Marché des Importations (Valeur, Volume des Importations et Principaux Marchés Fournisseurs) | |

| Analyse du Marché des Exportations (Valeur, Volume des Exportations et Principaux Marchés de Destination) | |

| Analyse et Prévision des Tendances des Prix de Gros | |

| Cadre Réglementaire | |

| Liste des Acteurs Clés | |

| Logistique et Infrastructure | |

| Analyse de la Saisonnalité | |

| Ouganda | Analyse de la Production (Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | |

| Analyse du Marché des Importations (Valeur, Volume des Importations et Principaux Marchés Fournisseurs) | |

| Analyse du Marché des Exportations (Valeur, Volume des Exportations et Principaux Marchés de Destination) | |

| Analyse et Prévision des Tendances des Prix de Gros | |

| Cadre Réglementaire | |

| Liste des Acteurs Clés | |

| Logistique et Infrastructure | |

| Analyse de la Saisonnalité |

| Géographie | Nigeria | Analyse de la Production (Volume de Production) |

| Analyse de la Consommation (Valeur et Volume de Consommation) | ||

| Analyse du Marché des Importations (Valeur, Volume des Importations et Principaux Marchés Fournisseurs) | ||

| Analyse du Marché des Exportations (Valeur, Volume des Exportations et Principaux Marchés de Destination) | ||

| Analyse et Prévision des Tendances des Prix de Gros | ||

| Cadre Réglementaire | ||

| Liste des Acteurs Clés | ||

| Logistique et Infrastructure | ||

| Analyse de la Saisonnalité | ||

| Afrique du Sud | Analyse de la Production (Volume de Production) | |

| Analyse de la Consommation (Valeur et Volume de Consommation) | ||

| Analyse du Marché des Importations (Valeur, Volume des Importations et Principaux Marchés Fournisseurs) | ||

| Analyse du Marché des Exportations (Valeur, Volume des Exportations et Principaux Marchés de Destination) | ||

| Analyse et Prévision des Tendances des Prix de Gros | ||

| Cadre Réglementaire | ||

| Liste des Acteurs Clés | ||

| Logistique et Infrastructure | ||

| Analyse de la Saisonnalité | ||

| Éthiopie | Analyse de la Production (Volume de Production) | |

| Analyse de la Consommation (Valeur et Volume de Consommation) | ||

| Analyse du Marché des Importations (Valeur, Volume des Importations et Principaux Marchés Fournisseurs) | ||

| Analyse du Marché des Exportations (Valeur, Volume des Exportations et Principaux Marchés de Destination) | ||

| Analyse et Prévision des Tendances des Prix de Gros | ||

| Cadre Réglementaire | ||

| Liste des Acteurs Clés | ||

| Logistique et Infrastructure | ||

| Analyse de la Saisonnalité | ||

| Tanzanie | Analyse de la Production (Volume de Production) | |

| Analyse de la Consommation (Valeur et Volume de Consommation) | ||

| Analyse du Marché des Importations (Valeur, Volume des Importations et Principaux Marchés Fournisseurs) | ||

| Analyse du Marché des Exportations (Valeur, Volume des Exportations et Principaux Marchés de Destination) | ||

| Analyse et Prévision des Tendances des Prix de Gros | ||

| Cadre Réglementaire | ||

| Liste des Acteurs Clés | ||

| Logistique et Infrastructure | ||

| Analyse de la Saisonnalité | ||

| Kenya | Analyse de la Production (Volume de Production) | |

| Analyse de la Consommation (Valeur et Volume de Consommation) | ||

| Analyse du Marché des Importations (Valeur, Volume des Importations et Principaux Marchés Fournisseurs) | ||

| Analyse du Marché des Exportations (Valeur, Volume des Exportations et Principaux Marchés de Destination) | ||

| Analyse et Prévision des Tendances des Prix de Gros | ||

| Cadre Réglementaire | ||

| Liste des Acteurs Clés | ||

| Logistique et Infrastructure | ||

| Analyse de la Saisonnalité | ||

| Ouganda | Analyse de la Production (Volume de Production) | |

| Analyse de la Consommation (Valeur et Volume de Consommation) | ||

| Analyse du Marché des Importations (Valeur, Volume des Importations et Principaux Marchés Fournisseurs) | ||

| Analyse du Marché des Exportations (Valeur, Volume des Exportations et Principaux Marchés de Destination) | ||

| Analyse et Prévision des Tendances des Prix de Gros | ||

| Cadre Réglementaire | ||

| Liste des Acteurs Clés | ||

| Logistique et Infrastructure | ||

| Analyse de la Saisonnalité | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la Production de Maïs en Afrique en 2026 ?

Le marché est évalué à 46,98 milliards USD en 2026 et devrait atteindre 61,64 milliards USD d'ici 2031.

Quel pays détient la plus grande part de la production africaine de maïs ?

Le Nigeria est en tête avec 22,4% de la part du marché du maïs en Afrique en 2025.

Quel est le pays à la croissance la plus rapide sur le marché ?

L'Afrique du Sud est le pays à la croissance la plus rapide avec un TCAC de 18,9% sur la période de prévision.

Quelle est l'importance des pertes après récolte ?

Les inefficacités du stockage et de la logistique entraînent la perte de 14 à 18% du maïs récolté à travers l'Afrique chaque année.

Dernière mise à jour de la page le: