Taille et part du marché des céréales en Afrique du Sud

Analyse du marché des céréales en Afrique du Sud par Mordor Intelligence

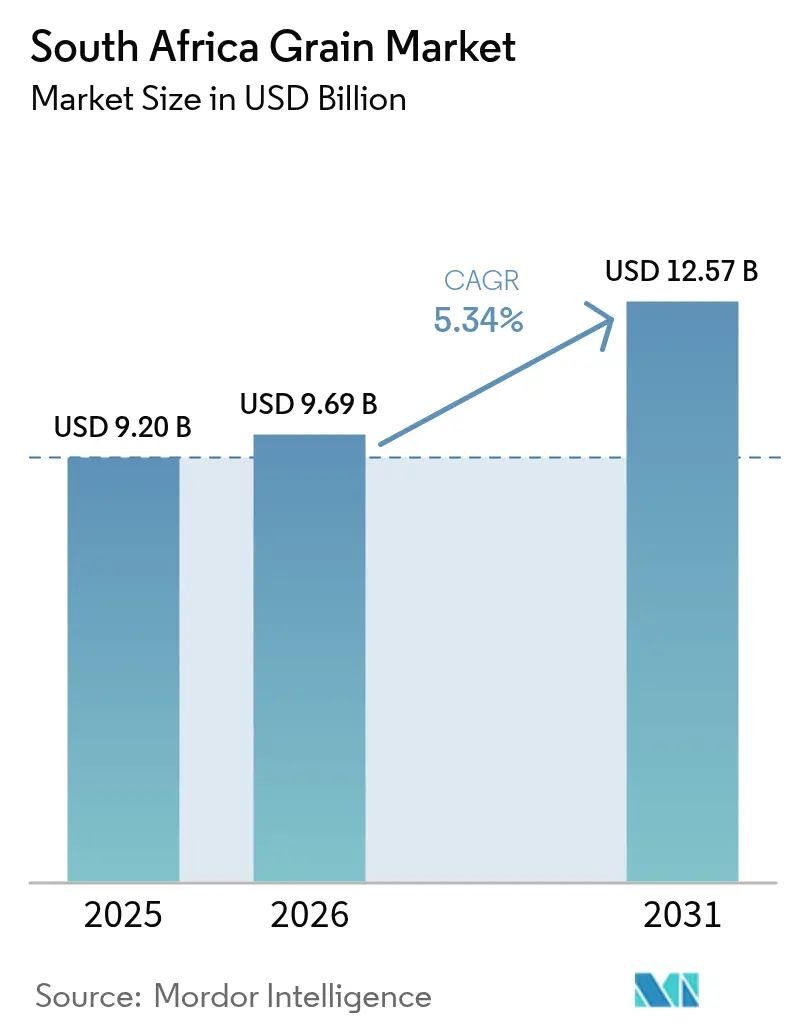

La taille du marché des céréales en Afrique du Sud a été évaluée à 9,2 milliards USD en 2025 et devrait croître de 9,69 milliards USD en 2026 pour atteindre 12,57 milliards USD d'ici 2031, à un TCAC de 5,34 % au cours de la période de prévision (2026-2031). L'autosuffisance portée par le maïs, la demande des importateurs régionaux et la hausse des besoins en matières premières pour les biocarburants soutiennent la dynamique. Les producteurs réorientent les superficies vers le maïs, le ratio prix maïs/soja restant attractif, tandis que le sorgho gagne du terrain en tant qu'alternative résiliente aux aléas climatiques. Les améliorations apportées aux corridors ferroviaires et les investissements dans les infrastructures hydrauliques sur trois ans améliorent la logistique et les capacités d'irrigation, compensant les goulots d'étranglement historiques. L'intensification de la concurrence brésilienne à l'exportation et une plus grande variabilité de la sécheresse accentuent la volatilité des revenus, incitant les agriculteurs à adopter des outils d'agriculture de précision qui génèrent des gains de rendement à deux chiffres. Le paysage concurrentiel révèle une consolidation croissante parmi les négociants mondiaux en céréales, la fusion Bunge-Viterra créant une capacité d'approvisionnement renforcée et une diversification géographique qui impactent directement les chaînes d'approvisionnement sud-africaines. Cette dynamique de concentration, combinée aux contraintes infrastructurelles de l'Afrique du Sud, nécessite un positionnement stratégique pour maintenir l'accès au marché et des marges compétitives.

Principaux enseignements du rapport

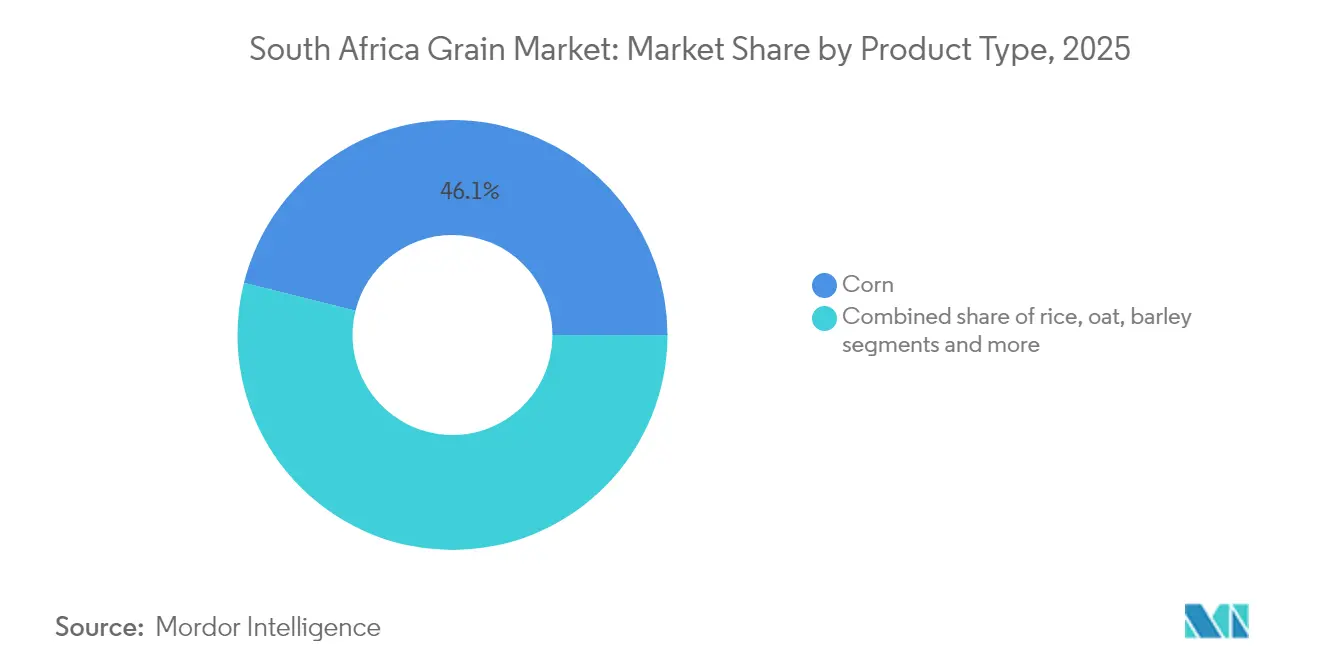

- Par type de produit, le maïs a dominé avec 46,10 % de la part du marché des céréales en Afrique du Sud en 2025, et le sorgho devrait afficher le TCAC le plus rapide de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des céréales en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des superficies de maïs grâce à un ratio prix maïs/soja favorable | +1.2% | National, concentré dans le Free State, le Nord-Ouest et le Mpumalanga | Court terme (≤ 2 ans) |

| Demande croissante d'éthanol et de matières premières pour le diesel renouvelable | +0.8% | National, avec des pôles de transformation au Gauteng et au KwaZulu-Natal | Moyen terme (2-4 ans) |

| Subventions fédérales d'assurance récolte et du Farm Bill | +0.6% | National, ciblant les agriculteurs commerciaux et émergents | Moyen terme (2-4 ans) |

| Gains de rendement grâce à l'agriculture de précision | +0.9% | Exploitations commerciales dans le Free State, le Nord-Ouest, le Western Cape | Long terme (≥ 4 ans) |

| Demande de sorgho dans les aliments pour animaux de compagnie et les marchés sans gluten | +0.4% | Production nationale, orientée vers l'exportation vers les marchés régionaux | Moyen terme (2-4 ans) |

| Améliorations des corridors ferroviaires accélérant les exportations de céréales | +1.1% | Corridors d'exportation vers les ports de Durban, Richards Bay et Le Cap | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des superficies de maïs grâce à un ratio prix maïs/soja favorable

Un fort rebond des prix locaux du maïs après la récolte 2024 affectée par les conditions météorologiques a encouragé les agriculteurs à planter environ 2,64 millions d'ha pour 2024/25, proche de la moyenne quinquennale[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Note de conjoncture SMIAR/FAO sur l'Afrique du Sud », fao.org. Les cultivateurs des provinces du Free State et du Nord-Ouest mènent cette expansion, exploitant les opportunités d'arbitrage alors que les prix intérieurs dépassent la parité à l'importation. Les perspectives saisonnières projetant des précipitations inférieures à la normale dans les provinces centrales et une meilleure humidité dans le nord-est orientent les plantations vers le Nord-Ouest et le Limpopo. Ce glissement répartit géographiquement le risque climatique tout en préservant les objectifs nationaux d'approvisionnement. La réponse en termes de superficies souligne la rapidité avec laquelle le marché des céréales en Afrique du Sud réagit aux signaux de prix.

Demande croissante d'éthanol et de matières premières pour le diesel renouvelable

La Stratégie industrielle pour les biocarburants vise une part de 2 % de l'approvisionnement national en carburants liquides, soit l'équivalent de 400 millions de litres par an, stimulant la demande de matières premières non maïsières telles que le sorgho[2]Source : Département des ressources minérales et de l'énergie, « Biocarburants », dmre.gov.za. L'expansion mondiale des biocarburants maintient une pression à la hausse sur les prix des céréales, car le maïs alimente encore la moitié de la production mondiale d'éthanol. L'imminence du Brésil avec un bon mandat de mélange intensifie l'attraction internationale, transmettant des signaux de prix aux marchés au comptant sud-africains. Un remboursement proposé de 100 % de la taxe sur les carburants pour le bioéthanol renforce les incitations à l'investissement. À mesure que les entreprises de transformation au Gauteng et au KwaZulu-Natal développent leurs capacités, le marché des céréales en Afrique du Sud bénéficie d'une base de demande diversifiée au-delà des circuits alimentaires traditionnels.

Subventions fédérales d'assurance récolte et du Farm Bill

Les instruments de financement mixte avec la Land Bank élargissent l'accès au crédit, amortissant les chocs des cycles de prix des matières premières pour les agriculteurs. Une analyse empirique des subventions gouvernementales en Afrique du Sud révèle des effets régulièrement négatifs sur le changement technique et une inefficacité accrue, suggérant un aléa moral et des comportements de recherche de rente susceptibles de compromettre les gains de productivité à long terme. Le processus de révision des subventions conditionnelles, y compris la fusion des subventions conditionnelles agricoles, signale des changements structurels dans les mécanismes de financement qui nécessitent un suivi par les parties prenantes pour garantir une allocation efficace des ressources. Les investissements dans les infrastructures hydrauliques, notamment le Projet Mkhomazi et le Système d'augmentation Berg River-Voëlvlei, apportent un soutien agricole indirect grâce à un meilleur accès à l'irrigation et à une meilleure résilience face à la sécheresse.

Gains de rendement grâce à l'agriculture de précision

Les exploitations commerciales adoptant l'imagerie par drone et l'analyse basée sur l'IA signalent des augmentations de rendement de 20 à 25 % et des économies d'engrais de 20 %. Les petits exploitants ayant recours à un accompagnement basé sur les données dans la municipalité de Raymond Mhlaba affichent une production presque 40 % plus élevée, avec des rendements en maïs passant de 4,2 tonnes métriques/ha à 6,0 tonnes métriques/ha. Les systèmes de prédiction de la sécheresse par IA tels qu'ITIKI atteignent une précision de 98 % 19 mois à l'avance, facilitant les décisions de plantation. Le retour sur investissement arrive en 2 à 3 ans pour les grands opérateurs et jusqu'à 5 ans pour les petits exploitants sans subventions. Ces technologies affûtent la compétitivité et renforcent la résilience de l'approvisionnement dans le marché des céréales en Afrique du Sud.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix à la ferme face à la concurrence brésilienne à l'exportation | -1.4% | National | Court terme (≤ 2 ans) |

| Variabilité accrue de la sécheresse et des conditions météorologiques dans la Ceinture du maïs | -1.8% | Free State, Nord-Ouest, Mpumalanga | Moyen terme (2-4 ans) |

| Incertitude liée à la politique commerciale/aux droits de douane pesant sur les marges des exportateurs | -1.1% | Durban, Richards Bay, Le Cap | Moyen terme (2-4 ans) |

| Déclin de la fertilité des sols entraînant des coûts en nutriments plus élevés | -0.7% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix à la ferme face à la concurrence brésilienne à l'exportation

L'échelle et le leadership en matière de coûts du Brésil intensifient la concurrence, sous-cotant les offres régionales et amplifiant les fluctuations de prix. La dépendance de l'Afrique du Sud à l'égard des marchés d'exportation régionaux, avec 44 % des exportations agricoles destinées à d'autres pays africains, expose les producteurs aux chocs de la demande dans les économies voisines affectées par leur propre variabilité de production. La volatilité monétaire aggrave l'incertitude des prix, la faiblesse du rand augmentant les coûts d'importation des intrants tout en améliorant potentiellement la compétitivité à l'exportation, créant des exigences complexes de couverture pour les producteurs et les transformateurs.

Variabilité accrue de la sécheresse et des conditions météorologiques dans la Ceinture du maïs

L'Afrique du Sud se réchauffe plus vite que les moyennes mondiales, avec des températures dans le Free State et le Nord-Ouest augmentant de 0,03 à 0,04 °C par an. La sécheresse de mi-été 2024 a réduit la production de maïs de plus de 15 %. Les pertes de rendement peuvent atteindre des niveaux sévères lors des années El Niño. Les hybrides tolérants au stress et l'assurance récolte atténuent les chocs, mais l'escalade des extrêmes pourrait dépasser la capacité d'adaptation sans des investissements soutenus dans l'irrigation et l'humidité des sols. La capacité d'adaptation du secteur grâce aux hybrides tolérants au stress, à l'amélioration de l'agronomie et aux instruments de gestion des risques a maintenu une stabilité relative des rendements malgré les déficits de précipitations, bien que la poursuite de l'intensification climatique puisse dépasser ces mesures d'adaptation sans des investissements systématiques dans la résilience.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination du maïs stimule l'expansion du marché

Les 46,10 % du maïs soulignent son rôle central dans la part du marché des céréales en Afrique du Sud, et le sorgho devrait afficher le TCAC le plus rapide de 6,12 % jusqu'en 2031. Cette production couvre confortablement la demande intérieure d'environ 12 millions de tonnes métriques et maintient un ratio d'autosuffisance, permettant les exportations vers les voisins déficitaires. Le blé conserve une large empreinte, mais la production locale couvre moins de la moitié de la consommation, nécessitant des importations qui exposent les meuniers à la volatilité des prix mondiaux. Le sorgho, bien que représentant une part modeste, devrait enregistrer un TCAC de 6,12 % jusqu'en 2031, soutenu par une demande croissante dans les produits sans gluten et les applications pour aliments d'animaux de compagnie. L'orge domine les rotations hivernales du Western Cape, tandis que le riz, l'avoine et le seigle occupent des créneaux alimentaires et brassicoles plus modestes.

L'agriculture de précision améliore la productivité de toutes les cultures ; les outils à taux variable ont réduit l'utilisation d'engrais et d'eau. La taille du marché des céréales en Afrique du Sud pour les applications d'alimentation animale reste robuste car les minoteries d'aliments pour animaux consomment des tourteaux d'oléagineux, stabilisant les prix à la ferme. L'adoption des technologies parmi les petits exploitants est en hausse mais reste limitée par des lacunes de financement et une connectivité limitée. Une adoption plus large permettrait de dégager des gains supplémentaires, consolidant la résilience dans un environnement de plus en plus soumis au stress climatique.

Analyse géographique

La production de maïs est concentrée dans le Free State, le Nord-Ouest, le Mpumalanga et le KwaZulu-Natal, qui représentent collectivement l'essentiel de l'approvisionnement national. Le Nord-Ouest et le Mpumalanga anticipent des précipitations supérieures à la moyenne en 2025, favorisant la reprise des superficies après la sécheresse de 2024. Le Free State mène la production de maïs mais fait face à un stress climatique croissant, avec des augmentations de température significatives de 0,03 à 0,04 °C par an et des baisses occasionnelles de précipitations corrélées négativement avec les rendements.

Le Western Cape domine les céréales d'hiver telles que le blé et l'orge ; la grave sécheresse de 2015-2018 a montré les limites de la dépendance aux cultures pluviales. Les systèmes d'augmentation des ressources en eau tels que Mkhomazi et Berg River-Voëlvlei, qui font partie du programme d'infrastructures hydrauliques de 8,6 milliards USD, visent à développer l'irrigation et à stabiliser les rendements. La fusion Bunge-Viterra approfondit la portée d'approvisionnement et pourrait intensifier la concurrence pour les espaces de stockage en élévateurs et les contrats avec les agriculteurs. La province du Limpopo affiche une importance croissante pour le sorgho et les cultures tolérantes à la sécheresse, avec une production régionale de maïs provenant de petits exploitants opérant principalement dans des systèmes pluviaux avec peu de superficie irriguée.

L'amélioration de la capacité portuaire soutient les producteurs à l'échelle nationale. La hausse de 10 % des exportations de Richards Bay en 2024 et le plan de développement de Durban indiquent une augmentation du débit. Alors que les réformes ferroviaires attirent des wagons privés, les provinces intérieures sont en mesure de réduire les coûts de fret, élargissant les marges agricoles et renforçant le leadership régional du marché des céréales en Afrique du Sud. L'investissement du gouvernement dans les infrastructures hydrauliques, notamment le Projet Mkhomazi et le Système d'augmentation Berg River-Voëlvlei, répond aux contraintes régionales en matière d'eau qui limitent l'expansion de l'irrigation et la stabilité de la production.

Développements récents dans le secteur

- Juin 2025 : Le gouvernement sud-africain a promulgué le Projet de loi modificatif sur les services de l'eau et le Projet de loi modificatif national sur l'eau, allouant 156,3 milliards de rands (8,6 milliards USD) au développement des infrastructures pour développer l'irrigation destinée à la production céréalière et à d'autres activités agricoles.

- Juin 2024 : Capwell Industries a introduit le premier riz enrichi au Kenya, avec des implications potentielles pour l'ensemble du continent africain, y compris l'Afrique du Sud. Ce produit innovant, enrichi en vitamines essentielles B6, B1, B9 (acide folique), en fer et en zinc, marque une avancée significative dans le secteur alimentaire de la région.

- Mai 2024 : In2food, un important producteur alimentaire en Afrique du Sud, a dévoilé Smul, une nouvelle gamme de produits nutritifs et pratiques. Ces offres, centrées sur les grains entiers, les graines et les noix, sont conçues pour s'intégrer parfaitement aux modes de vie les plus chargés.

Périmètre du rapport sur le marché des céréales en Afrique du Sud

Les céréales sont les graines de plantes spécifiques de la famille des graminées (Poaceae), cultivées pour l'alimentation humaine, l'alimentation animale et diverses autres applications. Le marché des céréales en Afrique du Sud est segmenté par type de culture (maïs, orge, sorgho, riz et blé). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (volume et valeur), une analyse des importations (volume et valeur), une analyse des exportations (volume et valeur) et une analyse des tendances des prix. Le rapport offre la taille du marché et des prévisions en termes de valeur (USD) et de volume (tonnes métriques) pour tous les segments susmentionnés.

| Maïs |

| Blé |

| Sorgho |

| Orge |

| Riz |

| Avoine |

| Seigle |

| Par type de produit (Analyse de la production par volume, Analyse de la consommation par valeur et volume, Analyse des importations par valeur et volume, Analyse des exportations par valeur et volume, et Analyse des tendances des prix) | Maïs |

| Blé | |

| Sorgho | |

| Orge | |

| Riz | |

| Avoine | |

| Seigle |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des céréales en Afrique du Sud en 2026 ?

Il est évalué à 9,69 milliards USD en 2026 avec une prévision d'atteindre 12,57 milliards USD d'ici 2031.

Quelle culture détient actuellement la plus grande part de la production céréalière ?

Le maïs représente 46,10 % de la valeur céréalière nationale et dépasse régulièrement 15 millions de tonnes métriques de production annuelle.

Quels facteurs stimulent la croissance future de la demande de céréales sud-africaines ?

Les mandats croissants en matière de biocarburants, l'expansion de la demande d'alimentation animale régionale et les gains de superficies encouragés par des ratios prix maïs/soja favorables sont des moteurs clés.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le sorgho devrait progresser à un TCAC de 6,12 %, porté par la demande dans les aliments sans gluten et les aliments pour animaux de compagnie.

Dernière mise à jour de la page le: