Taille et Part du Marché de l'Agriculture en Afrique du Sud

Analyse du Marché de l'Agriculture en Afrique du Sud par Mordor Intelligence

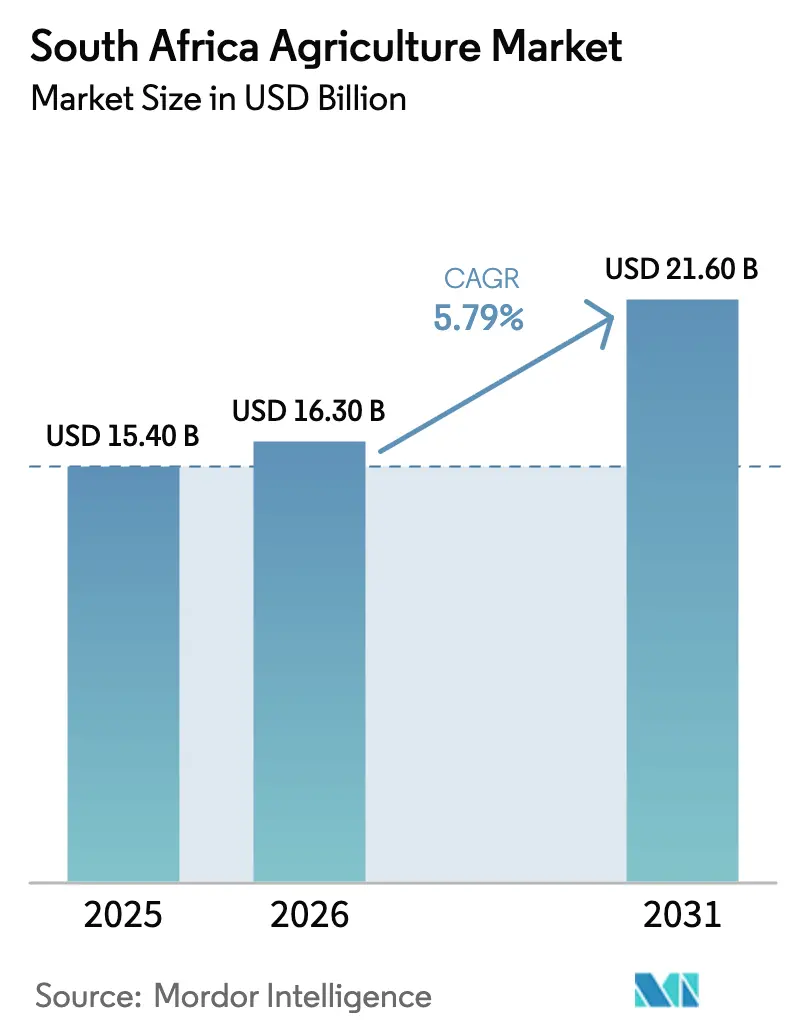

La taille du marché de l'agriculture en Afrique du Sud devrait s'étendre de 15,4 milliards USD en 2025 et 16,3 milliards USD en 2026 à 21,6 milliards USD d'ici 2031, enregistrant un TCAC de 5,79 % entre 2026 et 2031. Les gains structurels proviennent de l'horticulture orientée vers l'exportation, du déploiement rapide d'outils d'agriculture de précision et du développement du financement de la chaîne de valeur plutôt que d'une simple expansion des superficies cultivées. Les exploitations commerciales ont amélioré le rendement par hectare grâce à la fertilisation guidée par satellite, à la surveillance des ravageurs par drones et à des capteurs d'humidité du sol intégrés dans des systèmes d'irrigation à débit variable. Le soutien politique dans le cadre du Plan directeur pour l'agriculture et l'agro-industrie (AAMP) a débloqué 64 millions USD pour la modernisation de l'irrigation et l'expansion des stations de conditionnement, entraînant une réduction de 15 % des pertes post-récolte depuis 2024. Les exportations agricoles significatives en 2024 ont mis en évidence le double rôle du secteur en tant que générateur de devises étrangères et pilier de la sécurité alimentaire nationale.

Principaux Enseignements du Rapport

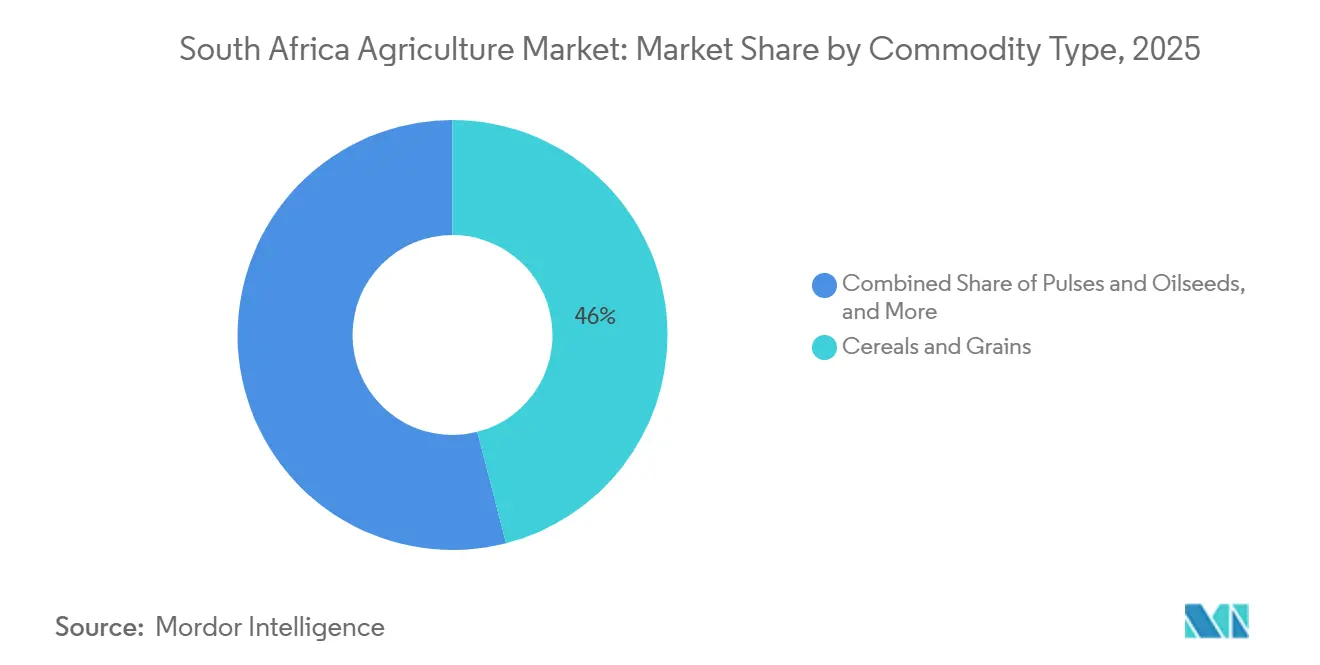

- Par type de produit, les céréales et grains ont dominé avec 46 % de la part du marché de l'agriculture en Afrique du Sud en 2025, tandis que les légumes devraient croître à un TCAC de 6,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Agriculture en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande de cultures vivrières liée à la croissance démographique | +1.8% | National, avec concentration dans les centres urbains du Gauteng et du Cap-Occidental | Long terme (≥ 4 ans) |

| Adoption de technologies agricoles avancées | +1.2% | Zones d'agriculture commerciale du Cap-Occidental, du Mpumalanga et de l'État libre | Moyen terme (2-4 ans) |

| Soutien gouvernemental via le Plan directeur pour l'agriculture et l'agro-industrie | +0.9% | National, avec un accent prioritaire sur les zones de transformation du Cap-Oriental et du Limpopo | Long terme (≥ 4 ans) |

| Essor des exportations horticoles | +1.5% | Régions d'agrumes du Cap-Occidental et du Limpopo, zones subtropicales du KwaZulu-Natal | Court terme (≤ 2 ans) |

| Expansion des sources de revenus issus des crédits carbone pour les pratiques régénératives | +0.7% | Zones de production céréalière de l'État libre, du Nord-Ouest et du Mpumalanga | Moyen terme (2-4 ans) |

| Accords d'achat ferme avec les détaillants | +0.5% | National, avec adoption précoce dans le Cap-Occidental et le KwaZulu-Natal | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Cultures Vivrières Liée à la Croissance Démographique

Le marché de l'agriculture en Afrique du Sud bénéficie d'une population qui devrait atteindre 62 millions d'habitants d'ici 2030, stimulant la demande urbaine en céréales, légumineuses et produits frais [1]Source : Statistics South Africa, « Projections démographiques 2030 », statssa.gov.za. La consommation de maïs, qui fournit plus de 60 % des apports caloriques, est restée proche de 11 millions de tonnes métriques par an, tandis que les aliments à base de blé sont de plus en plus populaires dans les régions métropolitaines. Les mandats régionaux de sécurité alimentaire détournent les excédents de céréales vers le Botswana, la Namibie et le Zimbabwe, contribuant à stabiliser les flux de trésorerie des producteurs lors des récoltes abondantes. Les prévisions de rendement trimestrielles ajustées au climat ont affiné la gestion des réserves céréalières, réduisant les pics d'importation lors des années de sécheresse. La hausse du revenu disponible fait évoluer les habitudes alimentaires vers des protéines de plus grande valeur et des légumes de serre, générant une demande en aval pour les cultures fourragères et les infrastructures de culture protégée.

Adoption de Technologies Agricoles Avancées

Les plateformes d'agriculture de précision ont atteint une échelle significative, le Conseil pour la recherche scientifique et industrielle (CSIR) ayant cartographié 450 000 hectares sur son système d'aide à la décision d'ici 2025. L'irrigation à débit variable a réduit la consommation d'eau de 18 % à 25 % sur les exploitations d'agrumes et d'avocats au Limpopo, une étape cruciale dans une province sujette à la sécheresse. Les drones multispectraux ont permis une détection précoce des ravageurs, réduisant les volumes de pesticides de 12 % et alignant les exploitations sur les codes de gestion du Département des forêts, de la pêche et de l'environnement (DFFE) [2]Source : Conseil pour la recherche scientifique et industrielle, « Système d'information sur l'agriculture de précision », csir.co.za. Selon le rapport du Centre international de référence et d'information sur les sols (ISRIC), les planteuses guidées par GPS, désormais installées sur 70 % des grandes exploitations céréalières, ont amélioré le placement des semences et augmenté les rendements en maïs et en soja de 5 % à 8 % depuis 2024. L'analyse des données, combinée aux conseils agronomiques, a généré des revenus récurrents pour les revendeurs d'équipements. Le flux de données au niveau des exploitations améliore également l'évaluation du risque de crédit, élargissant ainsi l'accès aux lignes de fonds de roulement.

Soutien Gouvernemental via le Plan Directeur pour l'Agriculture et l'Agro-industrie

L'AAMP, piloté par le Département de l'agriculture, de la réforme foncière et du développement rural (DALRRD), a déployé 1,2 milliard ZAR (environ 64 millions USD) en 2024 pour des canaux d'irrigation, des entrepôts frigorifiques et des centres de formation. Vingt-deux nouveaux dépôts réfrigérés ont ajouté 85 000 tonnes métriques de capacité, réduisant de moitié les pertes en baies et fruits à noyau. La procédure phytosanitaire simplifiée ne nécessite désormais que sept jours, contre quatorze auparavant, accélérant les expéditions d'avocats et de myrtilles vers l'Europe. Des clauses d'approvisionnement préférentiel ont orienté 800 millions ZAR (43 millions USD) de contrats institutionnels vers des producteurs appartenant à des Noirs, bien que le déploiement provincial reste inégal. Le tableau de bord de suivi du plan, mis à jour trimestriellement, signale les goulets d'étranglement en matière de licences, de certification à l'exportation et de logistique, permettant des ajustements politiques rapides.

Essor des Exportations Horticoles

Selon l'Association des producteurs d'agrumes (CGA), les exportations d'agrumes ont connu une croissance d'une année sur l'autre à la suite de l'adoption de nouveaux protocoles de marché avec la Chine, le Japon et la Corée du Sud. Les volumes d'avocats ont atteint des niveaux records, soutenus par des modernisations de stations de conditionnement qui ont réduit les délais d'expédition de trois jours. Les raisins de table, les pommes et les poires ont bénéficié de tarifs préférentiels dans le cadre de l'Accord de partenariat européen. Transnet a augmenté les créneaux ferroviaires réfrigérés, et le port du Cap-Occidental a considérablement étendu sa capacité en conteneurs réfrigérés. Cependant, la congestion au port de Durban a conduit à la réorientation des marchandises via Maputo et Walvis Bay. Depuis 2024, des fonds de capital-investissement ont planté 8 500 hectares de myrtilles et de macadamias au Limpopo et au Mpumalanga, tirant parti de marges d'exportation plus élevées.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible productivité des terres et dégradation des sols | -1.1% | Zones communales du Cap-Oriental, terres marginales de l'État libre | Long terme (≥ 4 ans) |

| Accès limité à un financement abordable pour les petits exploitants | -0.8% | Zones rurales du Limpopo, du Cap-Oriental et du KwaZulu-Natal | Moyen terme (2-4 ans) |

| Risque de perte d'accès en franchise de droits | -0.9% | Régions d'agrumes du Cap-Occidental, zones de fabrication automobile | Court terme (≤ 2 ans) |

| Augmentation des coûts de conformité en matière de licences d'eau | -0.6% | Zones d'agriculture commerciale du Cap-Occidental et du Mpumalanga | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible Productivité des Terres et Dégradation des Sols

Environ un tiers des terres cultivées souffre d'une dégradation modérée à sévère des sols, marquée par l'érosion, l'appauvrissement en nutriments et la diminution de la matière organique. Les rendements en maïs dans l'État libre et le Nord-Ouest atteignent en moyenne 4,5 tonnes métriques par hectare, soit 35 % en dessous du potentiel hybride, principalement en raison d'un faible pH du sol et du compactage. Une enquête nationale a identifié 2,1 millions d'hectares nécessitant une application de chaux, à un coût de 1 800 à 2 500 ZAR (97 à 135 USD) par hectare, une charge que la plupart des petits exploitants ne peuvent pas se permettre. L'érosion sur les terres communales du Cap-Oriental dépasse 10 tonnes métriques par hectare par an, décapant la couche arable et réduisant la capacité de rétention d'eau. La réhabilitation pilote sur 18 000 hectares est prometteuse, mais nécessite un soutien soutenu en matière de vulgarisation et des intrants subventionnés pour être mise à l'échelle.

Accès Limité à un Financement Abordable pour les Petits Exploitants

Le portefeuille de prêts de la Banque foncière a diminué de 48 milliards ZAR (2,6 milliards USD) en 2021 à 29 milliards ZAR (1,6 milliard USD) en 2024, créant un déficit de financement pour les petits exploitants[3]Source : Banque foncière, « États financiers annuels 2024 », landbank.co.za. Les banques commerciales exigent des garanties et des comptes audités, des critères qui excluent les trois quarts des demandeurs. Les taux des prêts agricoles ont atteint en moyenne 11,5 % à 13,5 % en 2025, soit 2 à 4 points de pourcentage au-dessus du taux de base, reflétant le risque de crédit lié aux conditions météorologiques. Des instruments concessionnels, tels que le fonds agro-industriel de la Société de développement industriel, ont décaissé 1,8 milliard ZAR (97 millions USD) entre 2023 et 2025. La demande a dépassé l'offre de trois fois. Les plafonds de microfinancement de 50 000 ZAR (3 700 USD) sont insuffisants pour les machines ou les pivots d'irrigation, limitant la diffusion des technologies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Céréales Ancrent, l'Horticulture Accélère

Les céréales et grains ont maintenu leur dominance avec 46 % de la part du marché de l'agriculture en Afrique du Sud en 2025, soutenus par le maïs qui a tiré parti de précipitations favorables et de variétés hybrides résistantes à la sécheresse. Le sorgho et l'orge restent des cultures de niche, mais alimentent l'industrie brassicole artisanale en pleine croissance. La fiabilité climatique de la ceinture maïsicole sous-tend la sécurité alimentaire nationale tout en générant des excédents pour les pays voisins de l'Union douanière d'Afrique australe, stabilisant les prix régionaux des céréales. Les planteuses de précision et les systèmes de fertilisation à débit variable sur les grandes exploitations céréalières ont encore ancré la croissance économique des rendements sans expansion des superficies, une tendance qui maintient les céréales au cœur du marché de l'agriculture en Afrique du Sud.

Les légumes, avec un TCAC projeté de 6,9 % jusqu'en 2031, exploitent l'appétit international pour les produits riches en vitamines et étendent la taille du marché de l'agriculture en Afrique du Sud dans des catégories à marges plus élevées. Les exploitations du Limpopo, du Mpumalanga et du Cap-Occidental ont ajouté 12 500 hectares de vergers d'agrumes, d'avocats et de myrtilles entre 2023 et 2025. Le stockage en atmosphère contrôlée prolonge désormais la durée de conservation jusqu'à 14 jours, permettant des exportations en conteneurs vers l'Asie de l'Est sans nécessiter d'escales dans des chambres de maturation. Les légumineuses et les oléagineux réduisent les importations de farine protéique et améliorent les marges de transformation des aliments pour animaux. Les cultures de rente sont principalement portées par la canne à sucre, la cogénération à base de canne contribuant à l'électricité renouvelable de base via des contrats d'achat d'électricité avec les services publics. La superficie consacrée au tabac a diminué en raison de réglementations sanitaires plus strictes, bien que de petites surfaces au Limpopo continuent de produire des grades spéciaux pour les feuilles de cigares haut de gamme.

Analyse Géographique

Le marché de l'agriculture en Afrique du Sud s'étend sur diverses zones agroclimatiques qui dictent la spécialisation régionale. Le triangle maïsicole de l'État libre, du Nord-Ouest et du Mpumalanga a contribué de manière significative à la production céréalière nationale en 2025, bénéficiant de sols vertisols profonds, d'opérations mécanisées et d'infrastructures d'ensilage qui réduisent les pertes à la récolte. Les exploitations situées à proximité des embranchements ferroviaires optimisent les flux d'exportation en vrac vers Richards Bay et le port de Maputo au Mozambique, réduisant les coûts logistiques intérieurs. Le Limpopo est la région agricole à la croissance la plus rapide du pays, avec des plantations d'avocats s'étendant de 4 200 hectares entre 2023 et 2025, et des exploitations d'agrumes augmentant de 3 800 hectares. Cette croissance est soutenue par l'accès au périmètre irrigué de la rivière Olifants et par la proximité de la région avec le port de Durban, qui facilite la logistique d'exportation. La courte distance jusqu'au port de Durban réduit le temps de transit vers les supermarchés du Moyen-Orient, contribuant à maintenir la fermeté de la pulpe dans les spécifications des détaillants.

Le Cap-Occidental domine la production de fruits à pépins, de raisins de table et de raisins de cuve haut de gamme, représentant 72 % des exportations nationales de pommes et de poires et 95 % de la production viticole en 2025. Les producteurs utilisent des filets, l'irrigation goutte-à-goutte et la surveillance prédictive des maladies pour atténuer les effets du vent du Cap Doctor et les changements de sécheresse méditerranéenne. Les serres périurbaines entourant le Cap et Johannesburg ont ajouté 850 hectares de laitue et de tomates hydroponiques depuis 2024, réduisant la dépendance aux importations de légumes espagnols de serre hivernale.

Le KwaZulu-Natal se diversifie au-delà de la canne, remplaçant les champs à faible marge par des vergers de macadamias qui ont atteint un prix de 12 USD par kilogramme de noix en 2025. La centrale de cogénération polyvalente de Noodsberg dans la province fournit désormais 18 mégawatts d'électricité dérivée de la bagasse au réseau national, améliorant l'économie des moulins. Selon l'Agence de développement rural du Cap-Oriental (ECRDA), le Cap-Oriental fait face à des défis tels que la fragmentation du régime foncier et l'érosion des sols, entraînant des rendements en maïs inférieurs de 40 % à la moyenne nationale. Cependant, les 3,2 millions de bovins de la région offrent des opportunités sur le marché de la viande rouge, à condition que les services vétérinaires et les capacités des parcs d'engraissement soient développés. Les producteurs du Cap-du-Nord exploitent le débit régulé du fleuve Orange pour irriguer 22 000 hectares de raisins secs et de raisins de table, exportant 65 millions de cartons vers des acheteurs européens et asiatiques malgré de longues routes terrestres jusqu'au port.

Paysage réglementaire

La production et le commerce agricoles de l'Afrique du Sud opèrent dans un cadre multi-agences dirigé par le Department of Agriculture, Land Reform and Rural Development (DALRRD), les fonctions de surveillance du marché étant assurées par le National Agricultural Marketing Council (NAMC) en vertu du Marketing of Agricultural Products Act (1996). La protection de l'utilisation des terres a été renforcée par le Preservation and Development of Agricultural Land Act 39 de 2024, qui formalise l'évaluation et la classification des terres agricoles comme mesure de protection de la sécurité alimentaire et affecte les approbations de conversion ainsi que les décisions d'investissement agricole à plus long terme.

Les exigences en matière de qualité des produits, de classification et de conformité à l'exportation sont régies par l'Agricultural Product Standards Act 119 de 1990 et l'Agricultural Product Standards Amendment Act 12 de 2023, tandis que les enregistrements et contrôles des engrais, aliments pour animaux et pesticides relèvent du Fertilizers, Farm Feeds, Agricultural Remedies and Stock Remedies Act 36 de 1947. Pour les exportateurs de produits végétaux, la Directorate of Food Safety and Quality Assurance du DALRRD administre l'enregistrement des Food Business Operators en vertu du Regulation 707 (13 mai 2005), renforçant la traçabilité et la préparation phytosanitaire des programmes d'exportation axés sur l'horticulture soutenus par l'Agriculture and Agro-processing Master Plan (AAMP).

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en intrants (semences, engrais, produits phytosanitaires, irrigation et mécanisation) et se poursuit par la production agricole dans les céréales, l'horticulture et les cultures de rente. L'agrégation se fait ensuite via des coopératives et des négociants, avec un stockage dans des silos à la ferme et commerciaux, et un conditionnement à forte intensité de chaîne du froid pour les fruits d'exportation. Les coopératives céréalières telles que Senwes, VKB et NWK restent centrales pour l'infrastructure physique et la distribution, tandis que les exportateurs horticoles tels que Westfalia Fruit, Capespan et Dutoit intègrent vergers, stations de conditionnement et commercialisation à l'étranger pour capter les marges de la ferme jusqu'au commerce de détail de destination.

Les circuits en aval se répartissent entre la mouture et la fabrication alimentaire domestiques et la logistique d'exportation acheminée par les principaux ports et certains corridors ferroviaires sélectionnés. Les goulots d'étranglement portuaires, notamment au Cap et à Durban, ainsi que la dégradation des infrastructures ferroviaires, augmentent les surestaries et réduisent la fiabilité, ce qui accroît les coûts pour les expéditeurs. Parallèlement, les modèles d'approvisionnement direct des entreprises et de localisation se développent : Shoprite et Botselo Mills ont étendu l'approvisionnement en produits à base de maïs à plus de 1 176 points de vente Shoprite et Usave, et Tiger Brands a élargi l'approvisionnement en tomates lié aux petits exploitants via son programme Hulisani pour alimenter son site de fabrication de Boksburg. Les investissements renforçant les liens entre la ferme et la transformation progressent également, notamment l'installation de maltage de Soufflet Malt à Midvaal, d'un montant de 2 milliards de ZAR, conçue pour 100 000 tonnes par an avec un approvisionnement en orge 100 % local.

Paysage Concurrentiel

Le marché agricole de l'Afrique du Sud est façonné par la présence de coopératives, de filiales multinationales et d'exportateurs intégrés verticalement. Les coopératives céréalières telles que Senwes, VKB et NWK contrôlent collectivement 55 % de la capacité de silos à la ferme et 40 % de la distribution d'engrais. Cette domination leur permet d'obtenir des tarifs de fret préférentiels et de mutualiser les achats, réduisant ainsi efficacement les coûts des intrants. La fusion de février 2023 entre VKB et GWK a créé une entité de 18 milliards ZAR (970 millions USD) opérant dans l'État libre, le Nord-Ouest et le Cap-du-Nord, illustrant les efforts de consolidation en cours pour réaliser des économies d'échelle. Des entreprises axées sur l'exportation comme Westfalia Fruit, Capespan et Dutoit intègrent leurs opérations à travers les vergers, les stations de conditionnement et les filiales étrangères, leur permettant de capturer de la valeur tout au long de la chaîne d'approvisionnement, de la ferme au détail.

La technologie est un facteur de différenciation. Le système de contrôle de serre connecté à l'internet des objets de ZZ2 a optimisé les variables climatiques et augmenté les rendements en tomates de 9 % tout en réduisant la consommation d'eau de 14 % en 2025. Des pilotes de chaîne de blocs menés par le Lona Group, en collaboration avec l'Université de Pretoria, enregistrent les données de récolte des agrumes, la manutention en station de conditionnement et les températures des conteneurs réfrigérés sur un registre distribué, réduisant ainsi les litiges douaniers et accélérant les inspections aux frontières. Des startups d'agri-fintech intègrent l'escompte de factures et l'assurance indexée sur la météo dans des applications d'approvisionnement en produits agricoles, élargissant la liquidité des petits exploitants et couvrant le risque pluviométrique. Des spécialistes de l'agriculture régénérative monétisent les crédits carbone du sol, vendant des compensations à des détaillants qui s'engagent à des chaînes d'approvisionnement à émissions nettes nulles.

Les niches à valeur ajoutée restent sous-développées. Les légumineuses, les tourteaux d'oléagineux et les plantes botaniques indigènes telles que le thé rooibos représentent encore moins de 5 % de la part mondiale malgré une agroécologie favorable et un statut d'appellation d'origine protégée. Les investissements proposés dans des extrudeuses, des usines d'extraction par solvant et des unités de transformation de tisanes pourraient diversifier les paniers d'exportation et stabiliser les revenus agricoles face aux cycles des matières premières. L'intensité concurrentielle devrait augmenter à mesure que la propriété par des fonds de capital-investissement se développe, favorisant la discipline managériale et l'accès au capital, mais exerçant également une pression accrue sur les petits producteurs pour qu'ils suivent le rythme des certifications et des exigences de traçabilité.

Opportunités de marché et perspectives d'avenir

Les opportunités de valeur ajoutée et d'accès au marché sont les plus visibles là où le financement des politiques, la finance mixte et les achats des entreprises s'alignent sur l'horticulture exportable et les produits de base domestiques. La plateforme de finance mixte du gouvernement a approuvé 9,8 milliards de ZAR pour 627 producteurs commerciaux noirs en partenariat avec l'IDC, la Land Bank et ABSA, tandis que le budget 2026/27 du Department of Agriculture de 7,84 milliards de ZAR comprend 3,28 milliards de ZAR pour la sécurité alimentaire et le soutien aux agriculteurs. Ce mélange crée un espace pour des offres groupées de crédit d'intrants, des services de mécanisation liés à la vulgarisation et des mises à niveau d'irrigation qui peuvent augmenter les volumes et la qualité à la ferme.

Les services technologiques et la nouvelle demande de transformation gagnent également du terrain en tant que facteurs d'attraction. Le Department of Science, Technology and Innovation a lancé le projet pilote SASSAM dans l'Eastern Cape, déployant des outils numériques et intelligents face au climat sur 50 fermes, et le Department of Agriculture du Limpopo a lancé les services de drones AGIS pour moderniser la planification et le soutien sur le terrain, élargissant la demande en cartographie, dépistage des parasites et applications à taux variable. Du côté de la demande, l'investissement annoncé par UPL de 17 milliards de ZAR dans une installation de bioéthanol utilisant le maïs et la canne à sucre comme matières premières, ainsi que les efforts provinciaux pour étendre la capacité des stations de conditionnement (y compris l'inspection de la Moradu Citrus Farm Packhouse dans le Limpopo liée à l'infrastructure post-récolte), créent des débouchés supplémentaires capables d'absorber la production primaire tout en renforçant la conformité et la traçabilité pour les producteurs fournissant les transformateurs formels et les canaux d'exportation.

Développements récents du secteur

- Juin 2026 : FirstRand a obtenu un investissement de 1,7 milliard de ZAR (103 millions de dollars) de la part de l'International Finance Corporation via des obligations FLAC afin d'étendre le financement des micro, petites et moyennes entreprises agricoles. Ce capital supplémentaire d'absorption des risques soutient une capacité de prêt plus importante et à plus long terme, répondant à une contrainte persistante sur le fonds de roulement et la modernisation à la ferme.

- Juin 2026 : Bayer et Khula ont lancé un Farmer Accelerator de 7,5 millions de ZAR pour préparer 50 agriculteurs émergents au financement de la production et à l'accès formel au marché sur 12 mois. Le programme lie le soutien agronomique à la préparation au financement, renforçant le vivier de producteurs finançables alimentant les chaînes d'approvisionnement structurées de la distribution et de la transformation.

- Mars 2024 : Vergelegen Wine Estate s'est associé à SkyBugs pour mener des essais de lutte biologique contre les ravageurs livrée par drone, ciblant les cochenilles farineuses et la maladie de l'enroulement de la vigne à l'aide d'insectes prédateurs. Cette initiative fait progresser l'adoption de la lutte antiparasitaire intégrée en démontrant une alternative aux traitements chimiques et en soutenant la conformité aux exigences renforcées de gestion et de résidus dans l'horticulture de haute valeur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché désigne la valeur créée à la ferme issue de la production agricole en Afrique du Sud. Il couvre les cultures alimentaires et industrielles, l'horticulture (en plein champ et sous protection), ainsi que les ventes de bétail au premier point de vente.

Exclusions du périmètre : cette évaluation ne comprend pas la transformation agroalimentaire en aval, la foresterie, l'aquaculture, la pêche ou les plantations forestières commerciales.

Aperçu de la segmentation

- Par Type de Produit

- Grains et Céréales

- Analyse de la Production (Volume)

- Aperçu

- Superficie Récoltée et Rendement

- Analyse de la Consommation (Valeur et Volume)

- Analyse des Échanges Commerciaux (Valeur et Volume)

- Analyse des Importations

- Aperçu

- Principaux Marchés Fournisseurs

- Analyse des Exportations

- Aperçu

- Principaux Marchés de Destination

- Analyse des Importations

- Analyse et Prévisions des Tendances des Prix de Gros

- Analyse de la Saisonnalité

- Analyse de la Production (Volume)

- Légumineuses et Oléagineux

- Analyse de la Production (Volume)

- Aperçu

- Superficie Récoltée et Rendement

- Analyse de la Consommation (Valeur et Volume)

- Analyse des Échanges Commerciaux (Valeur et Volume)

- Analyse des Importations

- Aperçu

- Principaux Marchés Fournisseurs

- Analyse des Exportations

- Aperçu

- Principaux Marchés de Destination

- Analyse des Importations

- Analyse et Prévisions des Tendances des Prix de Gros

- Analyse de la Saisonnalité

- Analyse de la Production (Volume)

- Fruits

- Analyse de la Production (Volume)

- Aperçu

- Superficie Récoltée et Rendement

- Analyse de la Consommation (Valeur et Volume)

- Analyse des Échanges Commerciaux (Valeur et Volume)

- Analyse des Importations

- Aperçu

- Principaux Marchés Fournisseurs

- Analyse des Exportations

- Aperçu

- Principaux Marchés de Destination

- Analyse des Importations

- Analyse et Prévisions des Tendances des Prix de Gros

- Analyse de la Saisonnalité

- Analyse de la Production (Volume)

- Légumes

- Analyse de la Production (Volume)

- Aperçu

- Superficie Récoltée et Rendement

- Analyse de la Consommation (Valeur et Volume)

- Analyse des Échanges Commerciaux (Valeur et Volume)

- Analyse des Importations

- Aperçu

- Principaux Marchés Fournisseurs

- Analyse des Exportations

- Aperçu

- Principaux Marchés de Destination

- Analyse des Importations

- Analyse et Prévisions des Tendances des Prix de Gros

- Analyse de la Saisonnalité

- Analyse de la Production (Volume)

- Cultures de Rente

- Analyse de la Production (Volume)

- Aperçu

- Superficie Récoltée et Rendement

- Analyse de la Consommation (Valeur et Volume)

- Analyse des Échanges Commerciaux (Valeur et Volume)

- Analyse des Importations

- Aperçu

- Principaux Marchés Fournisseurs

- Analyse des Exportations

- Aperçu

- Principaux Marchés de Destination

- Analyse des Importations

- Analyse et Prévisions des Tendances des Prix de Gros

- Analyse de la Saisonnalité

- Analyse de la Production (Volume)

- Grains et Céréales

Sources de données, évaluation du marché et validation

Recherche documentaire

La recherche documentaire a permis d'établir la structure de base du modèle et de l'aligner sur les réalités officielles de la production en Afrique du Sud. Nous avons principalement utilisé des ensembles de données publics montrant les surfaces plantées, les rendements et les volumes de production pour les principales cultures, puis vérifié la manière dont la production circule à travers le commerce et l'utilisation locale.

Les données typiques provenaient de sources telles que Statistics South Africa et les publications du Department of Agriculture, Land Reform and Rural Development, les données commerciales douanières et tarifaires de SARS, les séries de production FAOSTAT, et la littérature agronomique et climatique évaluée par des pairs. Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et la presse agricole crédible pour comprendre les mouvements des prix à la ferme et les changements dans l'intensité des intrants. Pour les vérifications croisées, nous avons utilisé de manière sélective des abonnements payants pour les données financières et de renseignement des entreprises, des bases de données de brevets, et des signaux d'importation et d'exportation au niveau des expéditions lorsque cela était pertinent. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été utilisées pour collecter des données, valider des hypothèses et clarifier les questions ouvertes.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation du périmètre à la ferme, la sélection des bonnes séries de prix à la ferme, et la cartographie de la manière dont les variations de production se traduisent en variations de revenus pour les cultures et le bétail. Nous avons échangé avec un ensemble de producteurs, négociants, distributeurs d'intrants et conseillers dans les principales provinces productrices, puis avons testé les hypothèses sur la variabilité des rendements, la traction des exportations et la transmission des prix avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Cadres dirigeants : 17 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 29 % | |

| Petits acteurs : 19 % | Managers : 54 % |

Évaluation et prévision du marché

L'évaluation de base utilise une construction descendante à partir des séries de production et de prix à la ferme. Les volumes de cultures et de bétail sont convertis en valeur à l'aide de prix moyens pondérés réalisés, puis additionnés pour obtenir un total national. Pour garantir le réalisme des totaux, nous avons corroboré le résultat avec des vérifications ascendantes sélectives, telles que des volumes de produits échantillonnés multipliés par des fourchettes de prix à la ferme observées, puis nous avons utilisé des vérifications de canaux auprès des négociants et acheteurs pour ajuster les fuites et les mouvements informels.

Les principales données d'entrée du modèle comprenaient la surface plantée et les volumes récoltés pour les principales cultures de plein champ, les rendements moyens et la variabilité météorologique d'une année à l'autre, les indicateurs du troupeau et de l'abattage du bétail, les signaux de surplus exportable par rapport à l'absorption domestique, et l'évolution des prix à la ferme, y compris le calendrier des devises lorsque les prix sont liés à l'exportation. Lorsque des lacunes dans les données sont apparues, nous avons utilisé une interpolation prudente sur les années adjacentes et vérifié la direction avec des retours d'experts, plutôt que de forcer une consolidation détaillée des fournisseurs.

Pour les prévisions, nous nous sommes appuyés sur l'analyse de scénarios car les régimes de précipitations, les coûts des intrants et la demande d'exportation peuvent faire basculer le marché fortement d'une saison à l'autre. Les scénarios ont été ancrés sur les fourchettes de consensus partagées par les personnes interrogées concernant la reprise des rendements, les intentions de plantation et les attentes de prix, puis traduits en une seule prévision centrale pour publication.

Validation des données et cycle de mise à jour

La validation a été effectuée par de multiples vérifications afin que le modèle reste lié aux signaux du monde réel. Notre équipe a comparé les valeurs calculées à des indicateurs indépendants tels que les bulletins de production, les tendances commerciales pour les principaux produits, et la cohérence de valeur implicite par rapport aux séries macroéconomiques liées à l'agriculture, puis a examiné les écarts importants avant validation finale.

Une deuxième revue par un analyste a été réalisée pour tester les hypothèses, la logique de calcul et la sensibilité aux variables clés telles que les rendements et les prix à la ferme. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels qu'un cycle de sécheresse majeur, des changements politiques affectant les exportations, ou des chocs marqués sur les prix des intrants. Juste avant la livraison, nous effectuons une dernière passe pour garantir que les dernières données publiées publiquement et tout changement de marché confirmé soient reflétés.

Taille du marché agricole sud-africain selon Mordor Intelligence comparée à d'autres estimations publiées

Différentes sources montrent souvent des tailles de marché différentes pour l'agriculture sud-africaine car elles ne mesurent pas toujours la même chose, et elles n'utilisent pas non plus le même calendrier de prix. Les différences proviennent généralement du fait que les valeurs sont saisies à la ferme ou plus tard dans la chaîne de valeur, et si la foresterie et la pêche sont comptées dans le total.

Sur ce marché, les principaux facteurs d'écart sont les choix de périmètre et la manière dont les exportations sont traitées dans les prix. Certains chiffres publiés incluent les revenus de la transformation agroalimentaire, la foresterie et l'aquaculture, ce qui augmente les totaux au-delà de la valeur de première vente à la ferme, et certains s'appuient sur des séries de valeur ajoutée du PIB qui ne sont pas identiques aux ventes à la ferme. L'écart est également affecté par la manière dont les volumes des années de sécheresse sont lissés et si la conversion des devises est effectuée en utilisant des moyennes annuelles ou le calendrier au comptant, une discipline appliquée dans le modèle de marché de Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,40 milliards USD (2025) | |

| Cabinet de conseil régional A | 17,30 milliards USD (2024) | L'estimation semble utiliser une définition plus large pouvant inclure des activités adjacentes telles que l'aquaculture, la foresterie et les canaux en aval, ce qui la rend moins comparable à un périmètre de première vente à la ferme. |

| Revue commerciale B | 11,69 milliards USD (2024) | Ce chiffre correspond à une série de valeur ajoutée de l'agriculture, de la foresterie et de la pêche en USD courants, qui déduit les intrants intermédiaires et reflète la comptabilité du PIB plutôt que la valeur des ventes à la ferme. |

Le tableau montre que l'écart provient principalement du mélange entre les ventes à la ferme et soit la comptabilité de la valeur ajoutée, soit une couverture plus large de la chaîne de valeur. En maintenant le marché lié aux volumes de production et aux prix réalisés à la ferme, puis en le vérifiant par rapport aux signaux commerciaux et de production, le total final reste traçable à des données d'entrée claires et à des étapes reproductibles.

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur estimée du marché de l'agriculture en Afrique du Sud en 2026 ?

Elle est de 16,3 milliards USD avec une trajectoire pour atteindre 21,6 milliards USD d'ici 2031.

Quel produit détenait la plus grande part en 2025 ?

Les céréales et grains ont dominé avec 46 % de la part du marché de l'agriculture en Afrique du Sud.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les légumes devraient afficher un TCAC de 6,9 %, dépassant les autres produits.

Comment l'expiration de l'AGOA affectera-t-elle les exportateurs ?

Une expiration pourrait imposer des droits de douane de 5 % à 15 % sur des expéditions d'une valeur de 1,1 milliard USD, érodant les marges des agrumes et du vin.

Quelle province est le pôle horticole à la croissance la plus rapide ?

Le Limpopo enregistre l'expansion la plus rapide, ajoutant plus de 8 000 hectares de vergers d'agrumes et d'avocats depuis 2023.

Quel rôle jouent les crédits carbone pour les agriculteurs ?

Les pratiques régénératives vérifiées ont généré 3,2 millions USD de revenus issus des crédits carbone en 2025, renforçant la diversification des revenus.

Dernière mise à jour de la page le: