Taille et part du marché des semences de sorgho en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

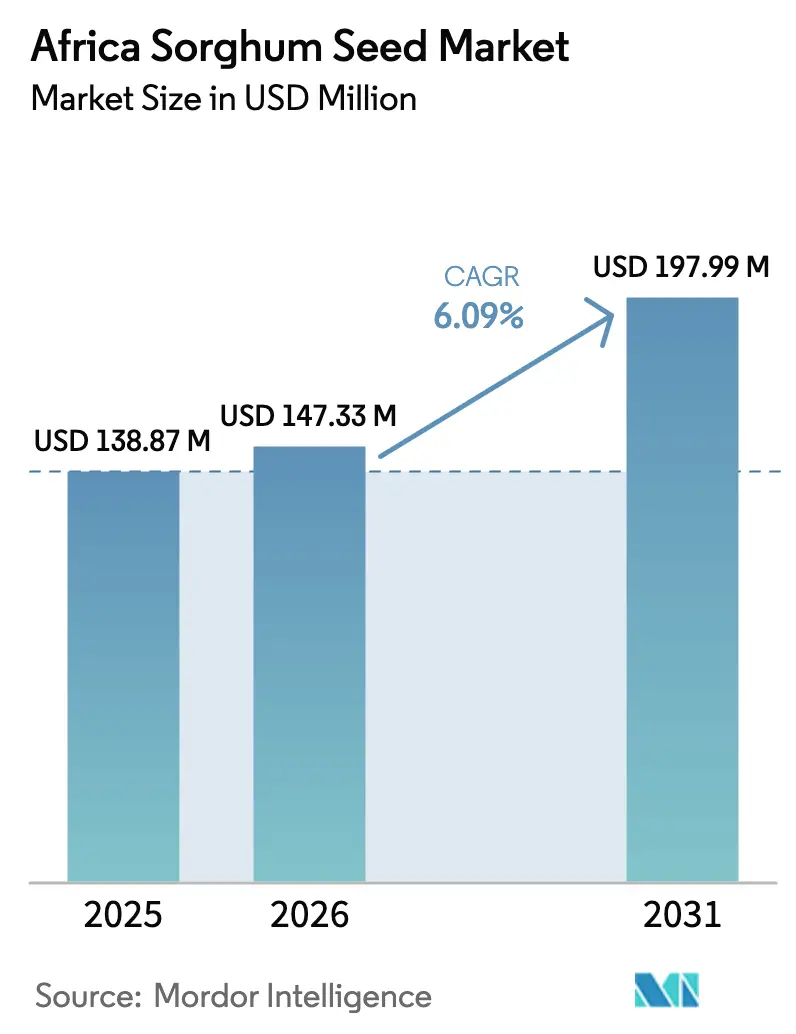

| Taille du marché de l'année de base (2025) | 138.87 Millions de dollars américains |

| Taille du Marché (2026) | 147.33 Millions de dollars américains |

| Taille du Marché (2031) | 197.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de sorgho en Afrique par Mordor Intelligence

La taille du marché des semences de sorgho en Afrique devrait passer de 138,87 millions USD en 2025 à 147,33 millions USD en 2026 et devrait atteindre 197,99 millions USD d'ici 2031, à un CAGR de 6,09 % sur la période 2026-2031. La demande augmente à mesure que les décideurs politiques et les agriculteurs adoptent des cultures tolérantes à la sécheresse pour faire face à des précipitations erratiques, tandis que les brasseries élargissent les contrats d'approvisionnement local qui garantissent des primes de prix pour les grains de qualité maltante. Les circuits formels de semences gagnent du terrain grâce à des programmes de subvention qui comblent l'écart de prix entre les semences certifiées et les semences conservées par les agriculteurs. Les avancées en sélection d'hybrides par sélection génomique raccourcissent les cycles de développement variétal, permettant la mise en marché rapide de lignées résistantes au Striga et à la sécheresse. La politique nationale nigériane d'innovation et de technologie agricole 2022-2027 priorise spécifiquement le développement de la chaîne de valeur du sorgho, tandis que les cadres de certification des semences du Kenya soutiennent de plus en plus l'enregistrement de variétés hybrides. Les entreprises semencières régionales conservent leur pouvoir de distribution, mais les multinationales renforcent leur présence par le biais de coentreprises et d'installations locales.

Principaux enseignements du rapport

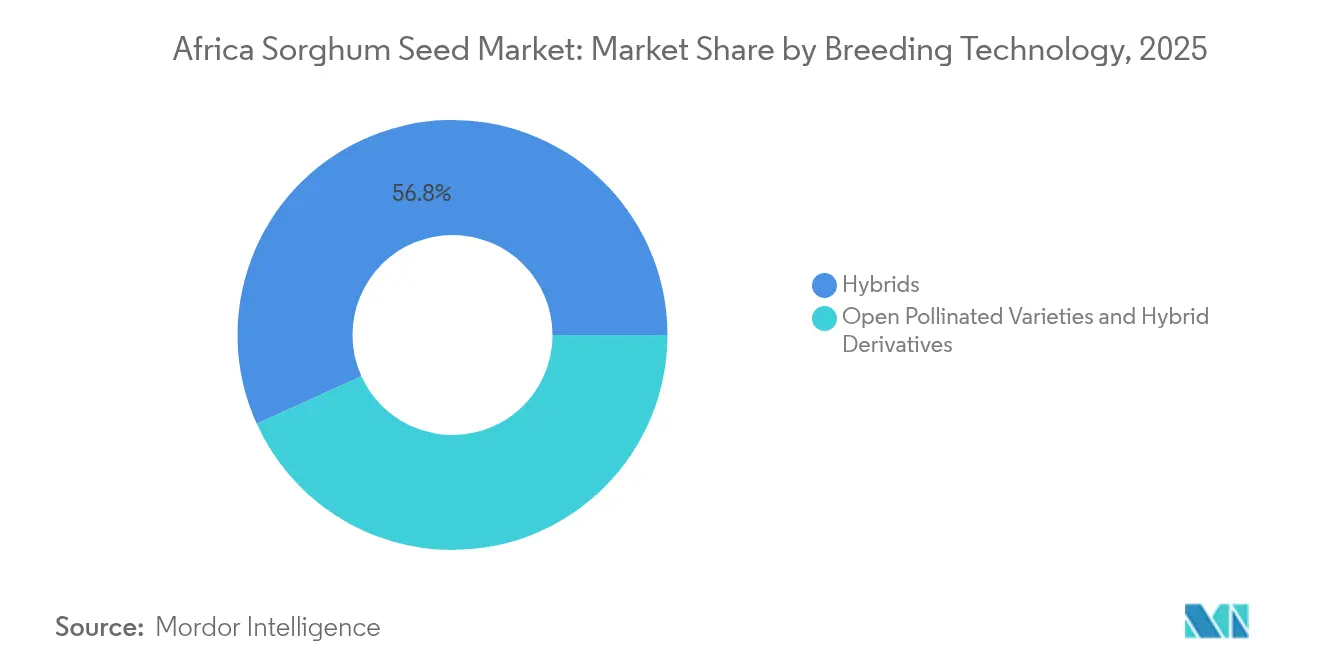

- Par technologie de sélection, les hybrides ont dominé avec 56,78 % de la taille du marché des semences de sorgho en Afrique en 2025 et devraient progresser à un CAGR de 6,58 % jusqu'en 2031.

- Par géographie, le Nigeria représentait 50,30 % de la part du marché des semences de sorgho en Afrique en 2025, tandis que le Ghana affiche la croissance la plus rapide avec un CAGR de 7,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences de sorgho en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'hybrides tolérants à la sécheresse | +1.8% | Nigeria, Ghana, Kenya, Éthiopie et Tanzanie | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de subvention aux semences | +1.2% | Nigeria, Kenya, Ghana et Afrique du Sud | Court terme (≤ 2 ans) |

| Demande de sorgho malting par les brasseries | +0.9% | Kenya, Tanzanie, Ouganda et Cameroun | Moyen terme (2-4 ans) |

| Expansion des entreprises communautaires de semences | +0.7% | Éthiopie, Mali, Burkina Faso et Sénégal | Long terme (≥ 4 ans) |

| Accélération par sélection génomique | +0.6% | Mondial, avec des gains précoces au Kenya et au Nigeria | Long terme (≥ 4 ans) |

| Financement de l'agriculture climato-intelligente | +0.5% | Afrique subsaharienne principale, avec répercussions sur l'Afrique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'hybrides tolérants à la sécheresse

La variabilité climatique génère une demande sans précédent pour des variétés de sorgho résistantes à la sécheresse, les régimes de précipitations devenant de plus en plus imprévisibles dans les régions semi-arides d'Afrique. Les zones de culture traditionnelle du sorgho connaissent désormais des périodes de stress hydrique plus fréquentes par rapport aux moyennes historiques, obligeant les agriculteurs à rechercher des variétés qui maintiennent leur productivité dans des conditions de limitation en eau. Les programmes de sélection génomique de l'Institut international de recherche sur les cultures des zones tropicales semi-arides (ICRISAT) ont accéléré le développement de variétés adaptées au climat, réduisant les cycles de sélection de 10-12 ans à 6-8 ans grâce à des techniques de sélection assistée par marqueurs[1]Source : Institut international de recherche sur les cultures des zones tropicales semi-arides, « Programmes de recherche sur le sorgho », Icrisat.org. Cette convergence entre innovation agronomique et amélioration génétique crée une demande soutenue pour les technologies de semences hybrides dans les régions africaines sujettes à la sécheresse.

Programmes gouvernementaux de subvention aux semences

Les politiques agricoles nationales accordent une priorité croissante au renforcement des systèmes semenciers par le biais de mécanismes de subvention ciblés qui réduisent les obstacles à l'adoption de variétés améliorées par les agriculteurs. La politique nationale d'innovation et de technologie agricole 2022-2027 du Nigeria alloue des ressources substantielles au développement de la chaîne de valeur du sorgho, notamment pour la multiplication et la distribution de semences au profit des petits agriculteurs[2]Source : Ministère fédéral de l'Agriculture et du Développement rural, « Politique nationale d'innovation et de technologie agricole 2022-2027 », Fmard.gov.ng. Les programmes de subvention aux intrants agricoles du Kenya permettent des réductions de coûts sur les semences certifiées, améliorant considérablement l'accès aux variétés hybrides pour les agriculteurs aux ressources limitées. L'efficacité de ces programmes dépend de la coordination entre les agences de certification des semences, les services de vulgarisation agricole et les organisations d'agriculteurs pour garantir une sélection variétale adéquate et un soutien agronomique approprié.

Demande de sorgho malting par les brasseries

La demande industrielle des brasseries crée des opportunités de marché à prix premium pour les producteurs de sorgho, stimulant l'adoption de variétés spécifiques optimisées pour leurs caractéristiques de maltage. L'expansion du secteur brassicole en Afrique, portée par la hausse des revenus des consommateurs et l'urbanisation, génère une demande soutenue de sorgho de qualité maltante que les marchés alimentaires traditionnels ne peuvent satisfaire. Des entreprises comme Guinness Nigeria et les opérations africaines de SABMiller s'approvisionnent de plus en plus en sorgho local pour réduire leur dépendance aux importations et soutenir l'agriculture locale. Ce circuit de demande industrielle requiert des normes de qualité constantes et des systèmes de traçabilité qui favorisent les variétés de semences formelles par rapport aux alternatives conservées par les agriculteurs.

Expansion des entreprises communautaires de semences

Les modèles de production de semences à base communautaire émergent comme des mécanismes durables pour améliorer l'accès aux semences tout en renforçant les capacités locales et en réduisant les coûts de distribution. Ces entreprises impliquent généralement des groupes d'agriculteurs ou des coopératives qui multiplient des semences certifiées sous supervision technique, puis les distribuent au sein de leurs communautés à des coûts réduits par rapport aux circuits commerciaux. Le programme PRODAC (Programme des Domaines Agricoles Communautaires) du Sénégal illustre l'efficacité de ce modèle, où les domaines agricoles communautaires combinent des techniques agricoles modernes avec la multiplication locale de semences, permettant aux agriculteurs participants de doubler voire tripler leurs revenus antérieurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prédominance des systèmes semenciers informels | -1.5% | Afrique subsaharienne, en particulier les zones rurales | Long terme (≥ 4 ans) |

| Accès limité à la vulgarisation et au crédit | -1.1% | Nigeria, Éthiopie, Tanzanie et Mali | Moyen terme (2-4 ans) |

| Processus réglementaires lents pour les OGM/CRISPR (Répétitions palindromiques courtes groupées et régulièrement espacées) | -0.8% | La plupart des pays africains, à l'exception du Kenya et du Nigeria | Long terme (≥ 4 ans) |

| Dommages graves causés par les oiseaux dans les zones de savane | -0.6% | Région du Sahel, savanes d'Afrique de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prédominance des systèmes semenciers informels

Les pratiques traditionnelles de conservation des semences continuent d'approvisionner 80 à 90 % des besoins en semences des petits agriculteurs à travers l'Afrique, créant des obstacles structurels à l'expansion du marché formel des semences et à l'adoption des technologies. Les agriculteurs préfèrent les semences conservées en raison de leur familiarité, des pratiques culturelles et des avantages immédiats en termes de coûts, malgré les pénalités potentielles de rendement dues à la dégradation génétique et à l'accumulation de maladies. Cette préférence reflète un comportement économique rationnel, étant donné que les semences certifiées coûtent souvent 3 à 5 fois plus cher que les alternatives conservées, tandis que le soutien à la vulgarisation pour une gestion variétale adéquate demeure limité. La résilience du système informel tient à son intégration dans les systèmes de connaissances locales, les réseaux sociaux et les stratégies de gestion des risques que les circuits formels de semences peinent à reproduire.

Accès limité à la vulgarisation et au crédit

Les services de vulgarisation agricole atteignent moins de 30 % des petits agriculteurs dans la plupart des pays africains, limitant le transfert de technologies et le soutien agronomique adéquat pour les variétés de semences améliorées. L'accès au crédit reste tout aussi limité, les institutions financières formelles ne servant moins de 20 % des agriculteurs ruraux, les contraignant à recourir à des prêts informels à des taux d'intérêt prohibitifs. Cette double contrainte crée des obstacles à l'adoption même lorsque des semences améliorées sont disponibles et abordables, car les agriculteurs manquent à la fois de connaissances techniques et de ressources financières pour les intrants complémentaires tels que les engrais et les mesures de lutte contre les ravageurs. Les plateformes numériques de vulgarisation présentent un potentiel pour élargir le soutien technique, mais nécessitent d'importants investissements en infrastructure et des programmes de formation des agriculteurs. Les systèmes de transfert d'argent mobile et les produits d'assurance agricole améliorent progressivement l'inclusion financière, bien que la couverture demeure inégale dans les zones rurales [3]Source : Groupe de la Banque mondiale, « Financement et assurance agricoles », Worldbank.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides moteurs de la transformation du marché

Les hybrides ont capté 56,78 % de la part du marché des semences de sorgho en Afrique en 2025 et progressent à un CAGR de 6,58 % jusqu'en 2031. Cette position dominante reflète une tolérance supérieure au stress et l'accessibilité croissante des semences hybrides à mesure que les systèmes de stérilité mâle cytoplasmique améliorent l'efficacité de production. Les caractéristiques hybrides telles que la gamme Corteva Pioneer Protector combinent la tolérance à la sécheresse avec la résistance aux ravageurs, étendant les performances sous des précipitations variables. Le trait PF de S&W Seed Company élimine le risque d'acide prussique, ouvrant des segments fourragés précédemment restreints en période de sécheresse.

Les variétés à pollinisation libre restent répandues là où les budgets annuels d'achat de semences sont limités, mais leur part diminue à mesure que les événements climatiques s'intensifient et que les options de financement s'élargissent. La taille du marché des semences de sorgho en Afrique pour les dérivés d'hybrides devrait progresser régulièrement à mesure que les chercheurs intègrent des caractères d'enrichissement nutritionnel dans les lots de semences commerciales. Cette différenciation technologique soutient des tarifs premium et renforce la position concurrentielle des variétés hybrides face aux alternatives de semences conservées.

Analyse géographique

Le Nigeria détenait 50,30 % de la taille du marché des semences de sorgho en Afrique en 2025 en raison de sa production céréalière et de la priorité accordée au sorgho dans la politique nationale d'innovation et de technologie agricole. La forte demande intérieure des brasseries et des transformateurs alimentaires soutient les volumes de remplacement des semences. L'Afrique de l'Ouest demeure le marché principal. Le leadership du Nigeria est renforcé par la distribution de semences subventionnée, et le Ghana illustre un modèle public-privé évolutif reliant les producteurs aux conglomérats brassicoles. Les centres communautaires de semences au Mali et au Burkina Faso favorisent la multiplication décentralisée, bien que les infrastructures de transport et de stockage freinent encore une croissance rapide.

Le Ghana affiche le CAGR le plus rapide de 7,78 % grâce aux réformes de modernisation et aux contrats brassicoles qui stimulent l'utilisation formelle des semences. L'Éthiopie, le Kenya et la Tanzanie présentent un potentiel d'adoption considérable, où l'adoption des hybrides dépend de la couverture de la vulgarisation et du crédit. Les exploitations commerciales d'Afrique du Sud offrent des segments à haute valeur pour les hybrides riches en caractères, tandis que l'Égypte explore les rotations de sorgho pour atténuer la pénurie d'eau. L'Afrique de l'Est affiche une maturité réglementaire. La certification rigoureuse des semences du Kenya et le système de subvention partielle améliorent l'accès des petits agriculteurs. La vaste zone de culture de l'Éthiopie commande les volumes, mais les circuits informels dominent.

La Tanzanie tire parti des routes commerciales transfrontalières pour capter la demande régionale, et les initiatives de sorgho de qualité maltante de l'Ouganda font écho au succès kenyan. L'Afrique australe est centrée sur le système commercialisé d'Afrique du Sud, où les hybrides premium visent la maximisation des rendements. La Zambie et le Zimbabwe bénéficient des réseaux de distributeurs de Seed Co et d'autres entreprises régionales qui combinent le financement des intrants avec la commercialisation des grains. Les protocoles commerciaux de la Communauté de développement de l'Afrique australe facilitent le mouvement variétal, réduisant les coûts unitaires et améliorant la diversité des choix.

Paysage concurrentiel

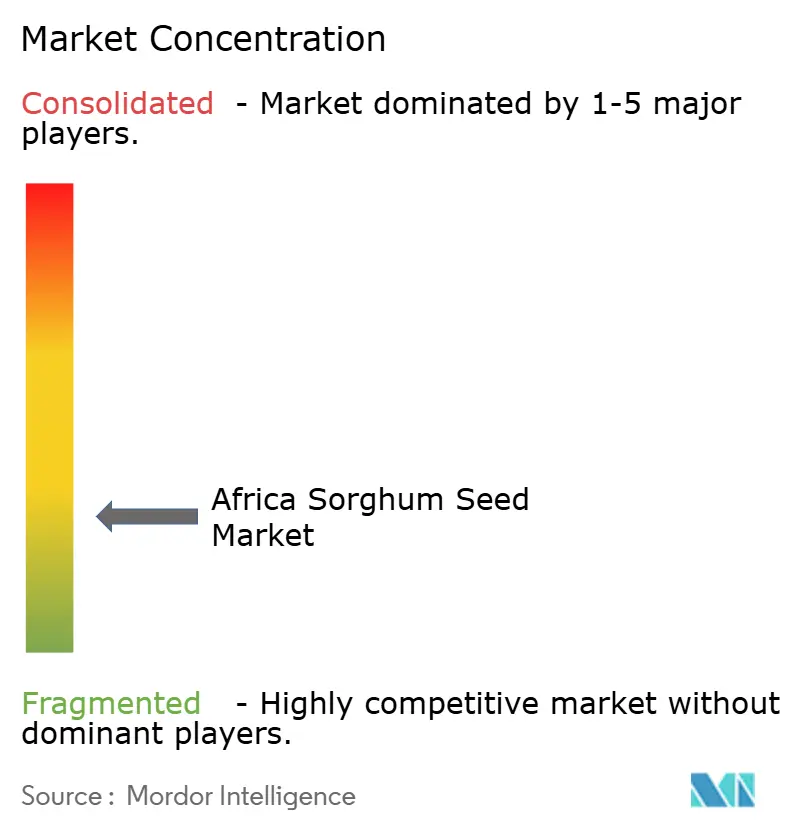

Le marché des semences de sorgho en Afrique présente une fragmentation, avec des acteurs régionaux dominant les réseaux de distribution tandis que les multinationales se développent par le biais de partenariats stratégiques et d'investissements dans des installations locales. Seed Co Limited maintient la présence régionale la plus forte en Afrique australe et orientale, s'appuyant sur des réseaux de distributeurs établis et des capacités de développement de variétés locales pour servir des segments de marché diversifiés, des agriculteurs commerciaux aux coopératives de petits exploitants.

Les entreprises internationales telles que Corteva Agriscience et Syngenta poursuivent leur entrée sur le marché par le biais d'accords de licence technologique et de coentreprises plutôt que par une concurrence directe, reconnaissant l'importance des connaissances locales et des relations de distribution sur les marchés africains des semences. La différenciation technologique guide de plus en plus le positionnement concurrentiel, les entreprises investissant dans des capacités de sélection génomique et des programmes de développement de caractères. La division Advanta Seeds - UPL se concentre sur des variétés tolérantes à la sécheresse optimisées pour les conditions de culture africaines, tandis que S&W Seed Company tire parti de caractères propriétaires comme le trait PF pour les applications de sécurité fourragère.

L'investissement de Bayer dans une installation de semences de maïs en Zambie témoigne de l'engagement des multinationales envers le développement du marché africain, bien que les applications pour le sorgho demeurent secondaires par rapport au maïs. Des opportunités émergentes existent dans les plateformes d'agriculture numérique et les solutions intégrées de gestion des ravageurs qui répondent aux défis des dommages causés par les oiseaux, le contrôle du quelea représentant un besoin non satisfait important dans les zones de production de savane.

Leaders du secteur des semences de sorgho en Afrique

FICA SEEDS

Seed Co Limited

Victoria Seeds Limited

Zambia Seed Company Limited (Zamseed)

Capstone Seeds Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Green 2000 et le PRODAC du Sénégal ont étendu les domaines agricoles communautaires à Kaolack, Kolda et Saint-Louis, en associant des semences de sorgho améliorées à la mécanisation et à des liens commerciaux.

- Avril 2025 : S&W Seed Company, en collaboration avec l'Université Purdue, a développé le trait PF, un caractère non-OGM qui crée un sorgho fourrager exempt d'acide prussique. Cela permettra d'éliminer le risque d'acide prussique en cas de stress hydrique et de stress dû au froid.

Portée du rapport sur le marché des semences de sorgho en Afrique

Les hybrides, les variétés à pollinisation libre et les dérivés d'hybrides sont couverts en tant que segments par technologie de sélection. L'Égypte, l'Éthiopie, le Ghana, le Kenya, le Nigeria, l'Afrique du Sud et la Tanzanie sont couverts en tant que segments par pays.| Hybrides | Hybrides non transgéniques |

| Variétés à pollinisation libre et dérivés d'hybrides |

| Égypte |

| Éthiopie |

| Ghana |

| Kenya |

| Nigeria |

| Afrique du Sud |

| Tanzanie |

| Reste de l'Afrique |

| Technologie de sélection | Hybrides | Hybrides non transgéniques |

| Variétés à pollinisation libre et dérivés d'hybrides | ||

| Géographie | Égypte | |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigeria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique |

Définition du marché

- Semences commerciales - Dans le cadre de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas commercialement étiquetées, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes qui peuvent être commercialement vendues sur le marché.

- Superficie des cultures - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), cette mesure inclut la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de la superficie semée par rapport à la superficie totale de culture plantée au cours de la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de croissance des cultures dans un environnement contrôlé. Cela comprend les serres, les serres en verre, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant du paillage plastique est exclue de cette définition et est incluse sous la culture en plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et les grains, les oléagineux, les cultures de fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des gourdes constituée d'environ 965 espèces réparties en 95 genres environ. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille des choux et des moutardes. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semences hybrides | Il s'agit de la première génération de semences produites par la maîtrise de la pollinisation croisée et par la combinaison de deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères souhaitables d'intrants et/ou de production. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés d'hybrides | Les variétés à pollinisation libre produisent des semences fidèles au type car elles se croisent uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées dans la catégorie autres Solanacées comprennent les poivrons et autres types de piments selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées dans la catégorie autres Brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées dans la catégorie autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées dans la catégorie autres Cucurbitacées comprennent les gourdes (calebasse, margose, courge à arêtes, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées dans la catégorie autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les mils et le seigle. |

| Autres cultures de fibres | Les cultures considérées dans la catégorie autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées dans la catégorie autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées dans la catégorie autres fourrages comprennent l'herbe de Napiér, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été prises en compte en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les fèves de cheval, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées dans la catégorie légumineuses. |

| Autres légumes non classifiés | Les cultures considérées dans la catégorie autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement