Taille et part du marché des semences de céréales en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

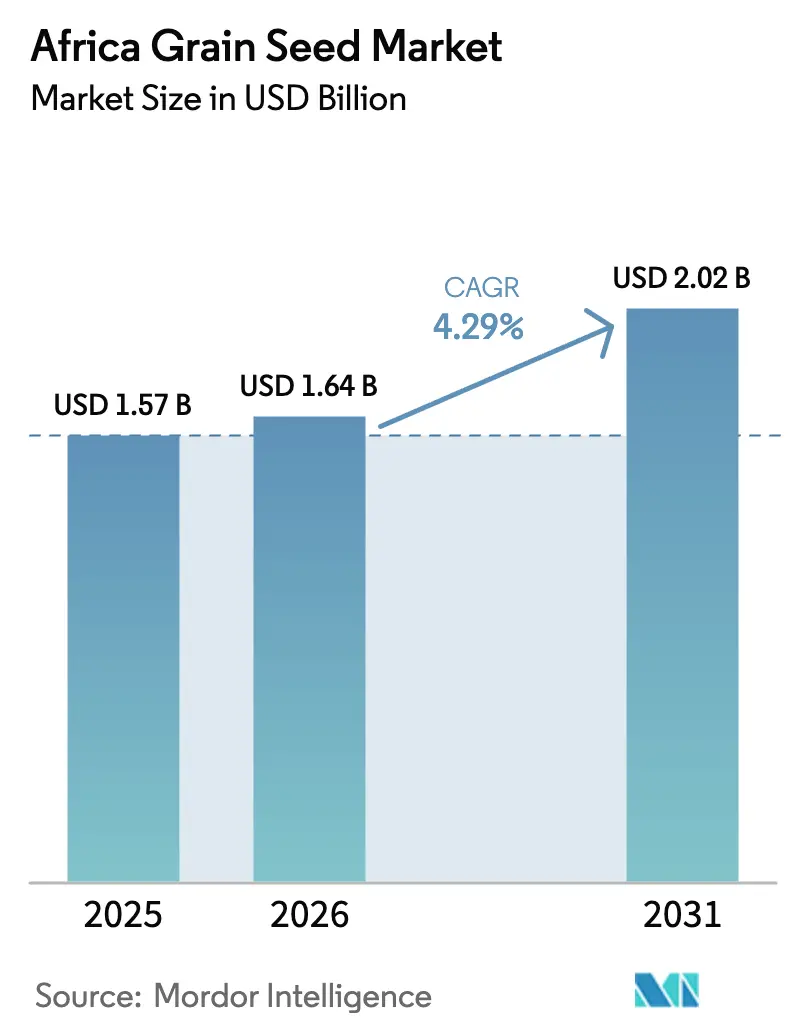

| Taille du marché de l'année de base (2025) | 1.57 Milliards de dollars |

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de céréales en Afrique par Mordor Intelligence

La taille du marché des semences de céréales en Afrique en 2026 est estimée à 1,64 milliard USD, en progression par rapport à la valeur de 2025 établie à 1,57 milliard USD, avec des projections pour 2031 à 2,02 milliards USD, croissant à un TCAC de 4,29 % sur la période 2026-2031. Des programmes de subventions gouvernementales stables, une demande accrue de variétés résistantes au changement climatique et la demande industrielle des transformateurs d'aliments pour animaux et des brasseurs constituent l'ossature de cette dynamique. Les plateformes de commande de semences par téléphonie mobile au Kenya et les systèmes agricoles commerciaux bien établis en Afrique du Sud illustrent la manière dont la numérisation et l'échelle peuvent converger pour soutenir la croissance des volumes. Les acteurs du marché bénéficient également de l'harmonisation régionale de la certification des semences, qui réduit les coûts d'entrée et permet un réseau de distribution plus étendu. Toutefois, la contrefaçon dans les marchés informels et des ratios défavorables entre le prix des engrais et celui des céréales restent des facteurs défavorables qui compromettent les gains de productivité réalisés.

Principaux enseignements du rapport

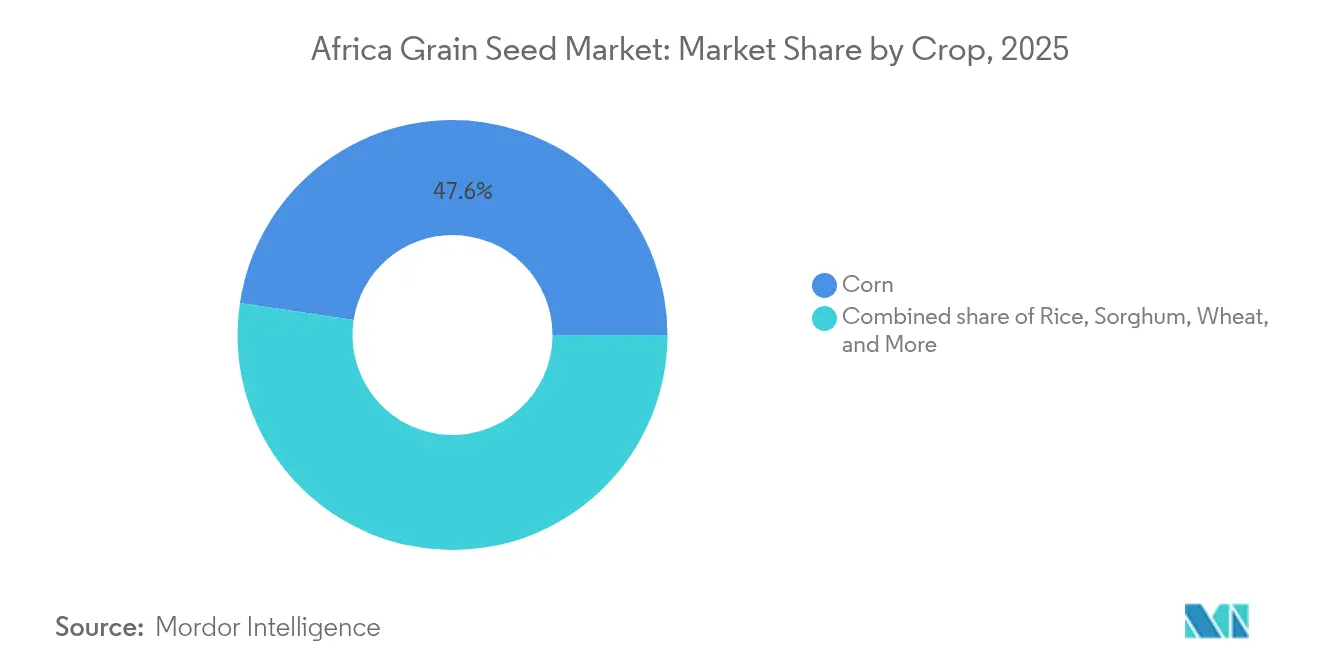

- Par culture, le maïs était en tête avec 47,62 % de la part du marché des semences de céréales en Afrique en 2025, tandis que le sorgho progresse à un TCAC de 5,88 % jusqu'en 2031.

- Par technologie de sélection, les hybrides représentaient 58,63 % de la taille du marché des semences de céréales en Afrique en 2025, et les variétés à pollinisation libre et dérivés hybrides devraient progresser à un TCAC de 4,67 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud a dominé avec 33,45 % de la part des revenus en 2025, tandis que le Kenya devrait enregistrer le TCAC le plus élevé de 6,12 % d'ici 2031.

- Les cinq premiers fournisseurs contrôlaient 36,20 % de la part du marché des semences de céréales en Afrique en 2025, ce qui souligne un marché modérément fragmenté. Les principaux acteurs du marché comprennent Bayer AG, Corteva Agriscience, Groupe Limagrain, Seed Co. Limited et Syngenta AG.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences de céréales en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Programmes de subventions gouvernementales aux semences stimulant l'adoption des hybrides | +0.8% | Panafricain, plus fort au Kenya, au Nigéria, au Ghana | Moyen terme (2 à 4 ans) |

| Demande croissante de variétés de céréales résistantes au changement climatique | +0.9% | Cœur de l'Afrique subsaharienne, en expansion vers l'Afrique du Nord | Long terme (≥ 4 ans) |

| Expansion des industries commerciales de l'alimentation animale et de la brasserie nécessitant des céréales de qualité | +0.6% | Afrique du Sud, Nigéria, Kenya, Égypte | Moyen terme (2 à 4 ans) |

| Harmonisation régionale de la certification des semences facilitant le commerce transfrontalier | +0.4% | Afrique orientale, australe et occidentale | Long terme (≥ 4 ans) |

| Émergence de plateformes de commercialisation directe des semences par téléphonie mobile | +0.5% | Cœur de l'Afrique de l'Est, débordement vers l'Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Adoption rapide de la technologie mâle-stérile réduisant les coûts des semences de maïs hybride | +0.7% | Afrique du Sud, Kenya, Tanzanie, Zimbabwe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de subventions gouvernementales aux semences stimulant l'adoption des hybrides

Les subventions demeurent un levier essentiel pour accélérer la pénétration des hybrides. Le Kenya a alloué plus de 50 millions USD annuellement à son Projet national de croissance agricole et rurale inclusive, portant l'adoption du maïs hybride de 35 % en 2022 à plus de 60 % en 2024 [1]Source : Banque mondiale, « Projet national de croissance agricole et rurale inclusive au Kenya », worldbank.org. Le Programme de promotion des emprunteurs ancres du Nigéria a distribué plus de 2 millions de sacs de semences certifiées en 2024, démontrant l'ampleur à laquelle la politique peut remodeler la demande [2]Source : Banque centrale du Nigéria, « Programme de promotion des emprunteurs ancres », cbn.gov.ng. Ces programmes réduisent le risque pour les agriculteurs, créent une demande habituelle et facilitent la transition vers l'achat commercial de semences une fois les subventions retirées. Toutefois, la continuité à long terme dépend de démonstrations claires de valeur au-delà des saisons subventionnées.

Demande croissante de variétés de céréales résistantes au changement climatique

La volatilité climatique a réorienté les priorités des agriculteurs vers la tolérance à la sécheresse et la résistance à la chaleur. Les hybrides tolérants à la sécheresse occupent désormais plus de 40 % de la superficie totale en maïs hybride en Afrique orientale et australe, une hausse marquée par rapport aux 15 % de 2020[3]Source : Institut international de recherche sur les cultures des zones tropicales semi-arides, « Cultures tolérantes à la sécheresse pour l'Afrique », icrisat.org. Le portefeuille DroughtGard de Bayer AG et des caractéristiques similaires ont été rapidement acceptés grâce à la stabilité des rendements en conditions de stress hydrique. L'adoption s'étend au-delà du maïs vers le sorgho et le mil, car les variétés améliorées allient la rusticité traditionnelle à une meilleure qualité de transformation. Les décideurs politiques rationalisent les procédures d'approbation pour accélérer la mise sur le marché des semences climato-intelligentes.

Expansion des industries commerciales de l'alimentation animale et de la brasserie nécessitant des céréales de qualité

La demande industrielle de qualité constante des céréales a créé des segments de marché premium qui incitent les agriculteurs à adopter des variétés de semences certifiées aux caractéristiques prévisibles. En Afrique, l'industrie de l'alimentation animale s'approvisionne en céréales selon des profils nutritionnels spécifiques et des niveaux de mycotoxines, offrant des primes qui justifient des coûts de semences plus élevés. Des brasseries telles que South African Breweries Miller et Heineken N.V. ont mis en place des programmes d'approvisionnement direct précisant les variétés de céréales et les normes de qualité, garantissant aux agriculteurs des débouchés assurés. Cette demande s'est avérée plus durable que les subventions gouvernementales, car les agriculteurs calculent leurs rendements sur la base des primes de marché.

Harmonisation régionale de la certification des semences facilitant le commerce transfrontalier

La Zone de libre-échange continentale africaine a favorisé des efforts de normalisation des processus de certification des semences, réduisant les barrières réglementaires. Le Marché commun de l'Afrique orientale et australe permet la commercialisation régionale de variétés de semences approuvées sans tests supplémentaires, réduisant les coûts d'entrée sur le marché et favorisant l'investissement dans les programmes de sélection. De même, la Communauté économique des États de l'Afrique de l'Ouest facilite le commerce des semences en contournant les approbations individuelles par pays. Cependant, une mise en œuvre inégale persiste en raison d'exigences supplémentaires dans certains pays. La convergence réglementaire devrait s'accentuer à mesure que les pays reconnaissent les avantages des marchés semenciers intégrés pour la sécurité alimentaire, en répondant aux défis qui transcendent les frontières nationales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence des semences contrefaites ou de mauvaise qualité sur les marchés informels | -0.6% | Panafricain, plus sévère au Nigéria, au Ghana, en Tanzanie | Long terme (≥ 4 ans) |

| Ratios élevés entre le prix des engrais et celui des céréales limitant les bénéfices réalisés des semences | -0.5% | Afrique subsaharienne, en particulier les pays enclavés | Moyen terme (2 à 4 ans) |

| Fragmentation de la distribution au dernier kilomètre augmentant les coûts de livraison des semences | -0.4% | Afrique rurale, plus aiguë dans les zones agricoles reculées | Moyen terme (2 à 4 ans) |

| Offre limitée de semences de première génération pour les variétés à pollinisation libre de sorgho et de mil | -0.3% | Régions semi-arides, pays du Sahel | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des semences contrefaites ou de mauvaise qualité sur les marchés informels

La prolifération de semences contrefaites et de qualité inférieure mine la confiance des agriculteurs dans les variétés de semences améliorées et affecte le marché formel des semences. L'Alliance pour une révolution verte en Afrique estime que 30 à 40 % des semences vendues sur les marchés informels en Afrique subsaharienne ne répondent pas aux normes de qualité de base, entraînant des pertes de rendement. Ce problème est particulièrement significatif au Nigéria et au Ghana, où la faiblesse de l'application de la loi permet la libre circulation des produits contrefaits. Les agriculteurs ayant subi de mauvais résultats avec des semences contrefaites reviennent souvent aux semences de ferme ou réduisent leurs investissements en intrants lors des saisons suivantes. Des cadres réglementaires existent mais manquent de ressources pour une application efficace, en particulier dans les zones rurales où la plupart des transactions sur les semences ont lieu.

Ratios élevés entre le prix des engrais et celui des céréales limitant les bénéfices réalisés des semences

La volatilité des prix des engrais a créé des difficultés économiques pour les agriculteurs, les empêchant de se procurer les intrants complémentaires nécessaires pour maximiser les avantages des variétés de semences améliorées. Le conflit russo-ukrainien a perturbé les chaînes d'approvisionnement mondiales en engrais, entraînant des hausses de prix dépassant 200 % dans certains marchés africains entre 2022 et 2024, tandis que les prix des céréales sont restés relativement stables[4]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Suivi des prix des engrais », fao.org. Cette disparité a rendu économiquement inenvisageable pour de nombreux agriculteurs d'investir dans des semences premium sans les applications d'engrais nécessaires. Les pays enclavés font face à des difficultés supplémentaires en raison de coûts de transport élevés, qui augmentent encore davantage les prix des engrais. Les programmes gouvernementaux de subvention des engrais ont offert un soulagement temporaire dans certaines régions, mais leurs contraintes budgétaires limitent à la fois leur durabilité et leur portée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides stimulent la croissance du segment premium

Les hybrides ont obtenu une part dominante de 58,63 % du marché des semences de céréales en Afrique en 2025. Des rendements supérieurs, une uniformité accrue et l'acceptation par les transformateurs font des hybrides un incontournable pour les producteurs commerciaux, notamment en Afrique du Sud et en Égypte. Les multinationales déploient d'importants pipelines de R&D, renouvelant leurs catalogues variétaux tous les deux à trois ans. Les hybrides transgéniques restent limités aux juridictions dotées de législations claires en matière de biosécurité, tandis que les hybrides mâles-stériles non-OGM comblent désormais les écarts de coût, élargissant la portée du marché. La taille du marché des semences de céréales en Afrique attribuable au maïs hybride devrait augmenter parallèlement à la demande d'aliments pour animaux commerciaux jusqu'en 2031.

Les variétés à pollinisation libre et les dérivés hybrides se développent à un TCAC de 4,67 %, captant les petits exploitants soucieux de leur budget. Les nouvelles variétés à pollinisation libre favorisent la tolérance à la sécheresse et la biofortification, répondant à la fois aux besoins nutritionnels et à la résilience. Les règles harmonisées du Marché commun de l'Afrique orientale et australe (COMESA) et de la Communauté économique des États de l'Afrique de l'Ouest (CEDEAO) permettent désormais à une seule homologation de variété de couvrir plusieurs pays, encourageant les semenciers à conserver leurs portefeuilles de variétés à pollinisation libre plutôt que de les abandonner totalement. Cette approche à double voie protège la sécurité alimentaire tout en permettant aux agriculteurs d'ajuster leurs dépenses en intrants aux flux de trésorerie saisonniers.

Par culture : la domination du maïs face à une diversification climato-intelligente

Le maïs détenait 47,62 % de la part du marché des semences de céréales en Afrique en 2025, soutenu par la demande des secteurs avicole, porcin et brassicole. Les transformateurs exigent des profils d'amidon et de protéines prévisibles, maintenant des modèles de paiement premium qui justifient les dépenses en semences hybrides. Cependant, les infestations de légionnaires d'automne et les précipitations erratiques exposent le risque lié à la monoculture. Le TCAC de 5,88 % du sorgho indique que les agriculteurs se diversifient vers des cultures plus robustes. Les hybrides de sorgho améliorés et les variétés à pollinisation libre combinent la résistance à la sécheresse avec des caractéristiques gustatives et de mouture améliorées, rendant la transition économiquement viable même pour les agriculteurs de subsistance. Le riz reste dynamique grâce aux politiques de substitution aux importations au Nigéria et au Ghana, tandis que le blé est en retrait en raison de contraintes climatiques et infrastructurelles.

L'expansion des capacités de fabrication d'aliments pour animaux, notamment au Nigéria, où le volume installé d'aliments pour animaux a dépassé 5 millions de tonnes métriques en 2024, maintiendra le maïs en pole position, mais la diversification variétale prend de l'ampleur. La taille du marché des semences de céréales en Afrique dans les segments du sorgho et du mil devrait s'élargir à mesure que les préférences des consommateurs s'orientent vers des aliments de base traditionnels perçus comme plus sains.

Analyse géographique

L'Afrique du Sud détient une part de marché de 33,45 % dans le marché des semences de céréales en Afrique, portée par des capacités de production avancées, une réglementation solide en matière de biosécurité et un vaste réseau d'agro-distributeurs assurant la livraison en temps voulu des semences aux exploitations commerciales. Une part significative du maïs hybride cultivé est issue des deux derniers cycles de sélection, soutenant des rendements élevés constants même en période de sécheresse. Par ailleurs, le pays fournit des semences à la Zambie, au Mozambique et au Botswana par le biais de schémas de multiplication contractuelle qui exploitent des micro-climats de production favorables. En 2024, les exportations de semences ont augmenté de 7 % en valeur, les pays voisins tirant parti de l'infrastructure de contrôle qualité de l'Afrique du Sud.

Le Kenya devrait atteindre le TCAC le plus élevé de 6,12 % dans le marché des semences de céréales en Afrique d'ici 2031, porté par un cadre agricole axé sur les petits exploitants qui positionne le pays comme un pôle d'innovation en agriculture numérique. En 2024, environ 500 000 agriculteurs ont accédé à des semences certifiées via des plateformes mobiles, réduisant considérablement les délais de commande de plusieurs semaines à quelques jours. Les programmes de bons électroniques gouvernementaux ont subventionné une partie des coûts des semences, améliorant la liquidité en début de saison pour les agriculteurs. Cette initiative est un contributeur clé à la croissance anticipée du marché au Kenya. De plus, les transformateurs locaux renforcent les chaînes d'approvisionnement en céréales spécialisées, favorisant l'adoption de variétés hybrides dans des cultures telles que le maïs, le sorgho et l'orge. La part de marché des semences de céréales au Kenya devrait s'élargir davantage à mesure que de nouveaux comtés intègrent les portails de subvention aux systèmes de télémétrie de distribution.

Le Nigéria présente à la fois une échelle et une complexité importantes. Les semences contrefaites sapent la confiance des agriculteurs, mais les contrôles réglementaires en cours et les efforts de sérialisation témoignent d'une progression graduelle. Les participants au Programme de promotion des emprunteurs ancres ayant reçu des semences certifiées et un soutien agronomique ont enregistré des gains de rendement dépassant 20 % sur les récoltes de 2024. L'Éthiopie, le Ghana et la Tanzanie s'appuient sur des programmes multi-donateurs dans le secteur semencier qui associent la production de semences de sélection-fondation à des réseaux de distribution privés. Chaque pays dispose désormais d'au moins un laboratoire de semences accrédité par l'Association internationale d'essais de semences (ISTA), accélérant les délais de certification nationale. Dans le Sahel, le sorgho et le mil dominent, et les pénuries de variétés à pollinisation libre freinent les gains de rendement malgré une demande favorable. L'Égypte maintient un leadership de niche dans le blé irrigué et l'orge spécialisée adapté au maltage sous des régimes d'eau contrôlés.

Paysage concurrentiel

La concurrence sur le marché des semences de céréales en Afrique est modérée, les cinq premières entreprises détenant environ 36,5 % de part combinée. Seed Co Limited maintient son leadership sur le marché grâce à une présence étendue en Afrique australe et à un engagement efficace auprès des petits exploitants. Bayer AG exploite ses paquets de caractères propriétaires pour la résistance à la sécheresse et aux ravageurs, appuyés par des installations de production localisées au Kenya. Corteva Agriscience améliore son développement de produits en utilisant des stations de sélection régionales, avec des plans d'introduction de trois hybrides adaptés à l'Afrique de l'Ouest en 2024.

La production mâle-stérile, les pipelines haploïdes doublés et la sélection génomique représentent des avancées technologiques critiques dans le secteur semencier. L'acquisition de Victoria Seeds Ltd en Tanzanie par Seed Co Limited a renforcé ses capacités de distribution en Afrique de l'Est, tandis que l'établissement d'un bureau au Ghana par Groupe Limagrain a étendu sa présence sur les marchés francophones. Les entreprises numériques natives s'associent à des opérateurs de télécommunications pour proposer des solutions groupées incluant la vente de semences, le crédit et l'assurance agricole, répondant aux défis coûteux de la distribution au dernier kilomètre que les acteurs traditionnels peinent à gérer. Le respect des normes de l'Association internationale d'essais de semences (ISTA) et l'alignement sur les exigences d'étiquetage du Marché commun de l'Afrique orientale et australe (COMESA) sont devenus des facteurs de différenciation clés lors de la compétition pour les appels d'offres de subventions gouvernementales.

Les segments de sorgho et de mil en variétés à pollinisation libre (OPV) restent sous-développés en raison de faibles marges bénéficiaires, dissuadant les grandes entreprises. Les entreprises régionales spécialisées et les consortiums public-privé interviennent pour répondre à la demande croissante de cultures climato-intelligentes. Bien que le commerce informel fragmenté continue de détourner des volumes du marché, des mesures d'application améliorées et des efforts de sérialisation devraient renforcer la protection et l'intégrité des marques au fil du temps.

Leaders du secteur des semences de céréales en Afrique

Bayer AG

Corteva Agriscience

Groupe Limagrain

Seed Co Limited

Syngenta AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La Fondation africaine de technologie agricole (AATF) et ses partenaires ont lancé des hybrides de maïs TELA en Éthiopie, au Kenya, au Mozambique et au Nigéria dans le cadre du partenariat sur les systèmes semenciers de maïs biotechnologique. Ces variétés de maïs combinent la tolérance à la sécheresse et des capacités de protection contre les insectes.

- Avril 2025 : Le Centre international d'amélioration du maïs et du blé (CIMMYT) a lancé sept nouveaux hybrides de maïs tropical issus de son programme de sélection en Afrique de l'Est. Ces hybrides sont disponibles pour la concession de licence et sont développés pour résister à la sécheresse, au stress thermique et aux principales maladies. Les partenaires peuvent désormais poursuivre l'enregistrement national et la distribution de ces variétés.

- Mars 2025 : Bayer AG a inauguré une installation de semences de maïs d'une valeur de 32 millions EUR (34,8 millions USD) à Kabwe, en Zambie, pour fournir des semences de maïs à haut rendement à environ 6,4 millions de petits exploitants en 2025, avec des plans pour atteindre 10 millions d'agriculteurs d'ici 2030. Cet investissement soutient la stratégie de Bayer AG visant à doubler son activité de sciences agricoles en Afrique d'ici 2030.

Périmètre du rapport sur le marché des semences de céréales en Afrique

Le rapport sur le marché des semences de céréales en Afrique est segmenté par technologie de sélection (hybrides, variétés à pollinisation libre et dérivés hybrides), par culture (maïs, riz, sorgho, blé, autres céréales et grains) et par géographie (Égypte, Éthiopie, Ghana, Kenya, Nigéria, Afrique du Sud, Tanzanie, reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Maïs |

| Riz |

| Sorgho |

| Blé |

| Autres céréales et grains |

| Égypte |

| Éthiopie |

| Ghana |

| Kenya |

| Nigéria |

| Afrique du Sud |

| Tanzanie |

| Reste de l'Afrique |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Culture | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres céréales et grains | |||

| Géographie | Égypte | ||

| Éthiopie | |||

| Ghana | |||

| Kenya | |||

| Nigéria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste de l'Afrique | |||

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures à reproduction végétative et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Lors du calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée durant la saison en utilisant des semences certifiées/de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture de plantes dans un environnement contrôlé. Cela comprend les serres, les verrières, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillage plastique est exclue de cette définition et est incluse sous la culture en plein champ.

| Mot-clé | Définition |

|---|---|

| Cultures en rangs | Ce sont généralement les grandes cultures qui incluent les différentes catégories telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Ce sont la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elles représentent la famille des courges comprenant environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, le potiron et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille des choux et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Celles-ci incluent des cultures telles que l'okra, l'asperge, la laitue, les pois, les épinards et autres. |

| Semence hybride | C'est la première génération de semence produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | C'est une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se pollinisent croisées qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et d'autres types de piments selon la localité des pays concernés. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge côtelée, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les mils et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napier, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et haricots de cheval, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables requises pour la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Élaboration du modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement