Taille et Part du Marché des Semences de Coton pour la Semaison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 2.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

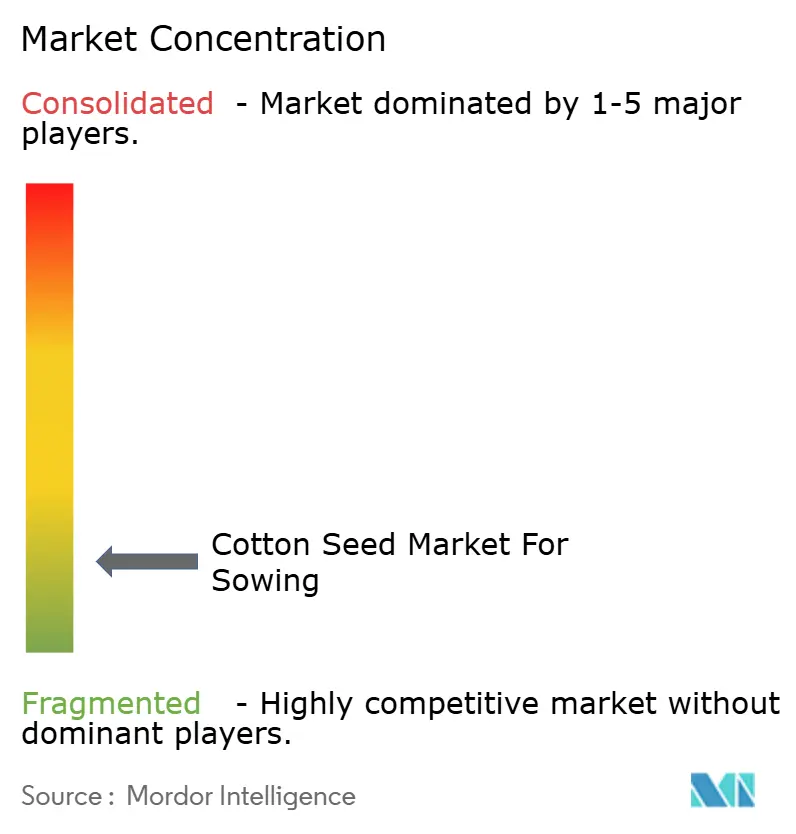

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semences de Coton pour la Semaison par Mordor Intelligence

La taille du marché des semences de coton pour la plantation devrait passer de 1,56 milliard USD en 2025 à 1,65 milliard USD en 2026 et devrait atteindre 2,15 milliards USD d'ici 2031 à un TCAC de 5,52 % sur la période 2026-2031. La forte demande de semences génétiquement modifiées (GM) et hybrides, les programmes permanents de subventions gouvernementales et l'extension des exigences de durabilité des grandes marques textiles constituent les principales forces sous-tendant cette croissance. Les avancées parallèles en matière de germoplasme édité par CRISPR (Courtes Répétitions Palindromiques Groupées et Régulièrement Espacées), de sélection assistée par marqueurs et de plateformes de sélection numérique accélèrent la mise sur le marché de nouveaux caractères permettant de lutter contre la résistance aux ravageurs et la variabilité climatique. Du côté de la demande, des spécifications de qualité des fibres plus strictes imposées par les fabricants de textiles haut de gamme orientent les sélectionneurs vers des variétés combinant des rendements élevés et une longueur de fibre, une résistance et des valeurs micronaires supérieures. Les évolutions réglementaires, qu'il s'agisse des interdictions européennes de culture GM ou des restrictions sur les traitements de semences aux néonicotinoïdes, continuent de façonner les portefeuilles de produits régionaux, incitant à des investissements stratégiques en R&D dans les hybrides non-GM et les traitements phytosanitaires intégrés des semences.

Principales Conclusions du Rapport

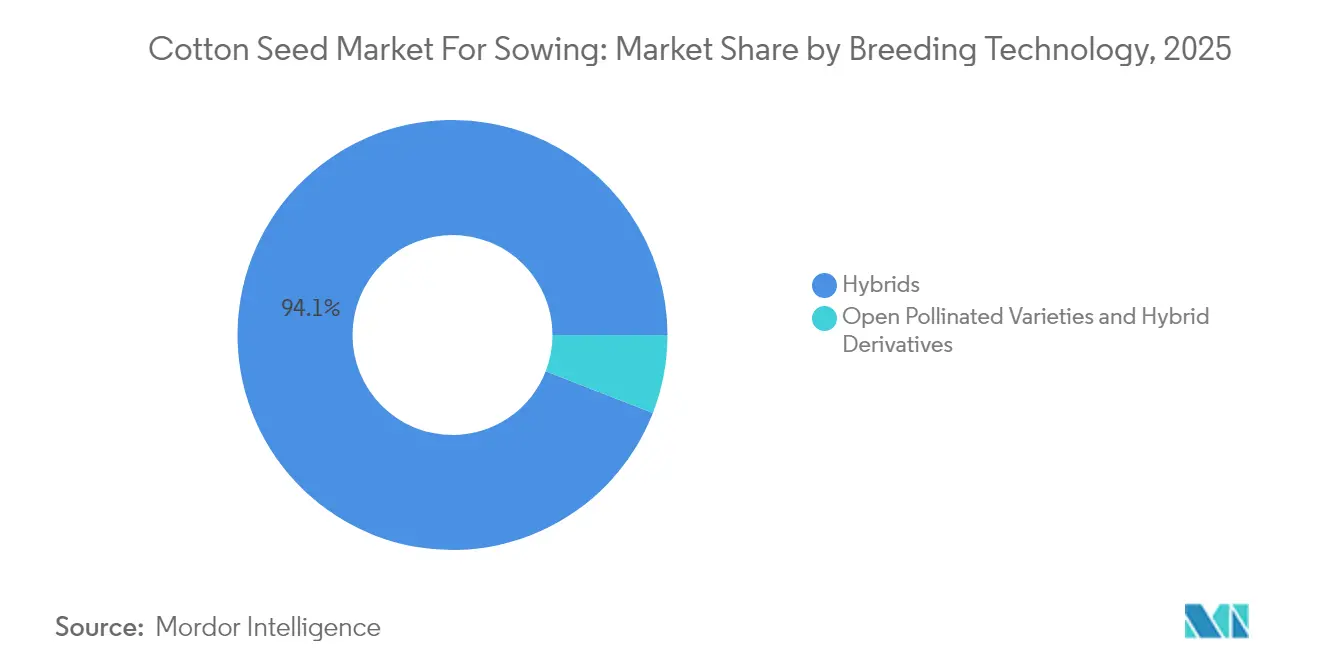

- Par technologie de sélection, les hybrides ont dominé avec 94,10 % de la part du Marché des Semences de Coton pour Semis en 2025 et devraient croître à un CAGR de 5,62 % jusqu'en 2031.

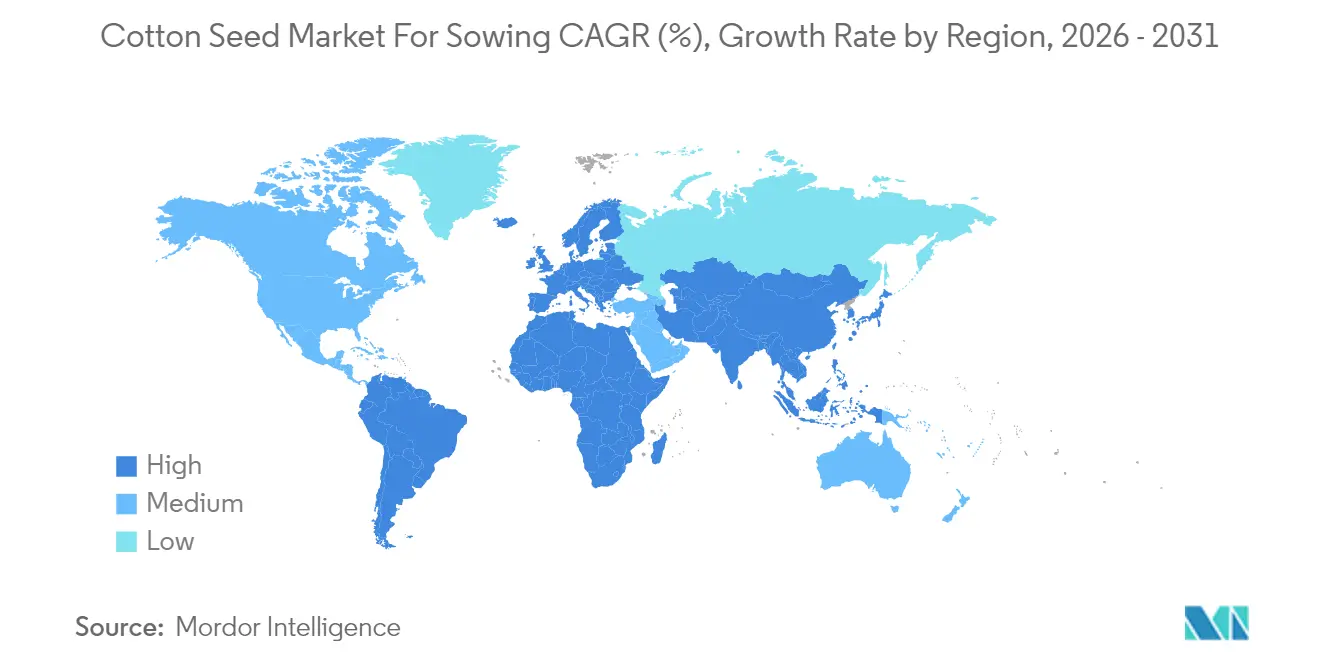

- Par géographie, l'Asie-Pacifique a représenté 74,20 % de la part du Marché des Semences de Coton pour Semis en 2025, tandis que l'Europe devrait enregistrer le CAGR le plus rapide de 9,82 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Semences de Coton pour la Semaison

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Expansion de l'adoption du coton génétiquement modifié | +1.2% | Mondial, le plus fort en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Programmes de soutien gouvernemental et subventions aux semences | +0.8% | Asie-Pacifique, Afrique, certains marchés d'Amérique du Sud | Court terme (≤ 2 ans) |

| Demande croissante de fibres à haut rendement et de haute qualité | +0.9% | Mondial, avec des marchés haut de gamme en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation des taux de remplacement des semences | +0.7% | Marchés développés, s'étendant aux économies émergentes | Moyen terme (2 à 4 ans) |

| Émergence de semences de cotonnier à faible teneur en gossypol éditées par CRISPR | +0.6% | Amérique du Nord, Australie, certains marchés asiatiques | Long terme (≥ 4 ans) |

| Certifications de coton durable stimulant les hybrides non-GM | +0.5% | Europe, Amérique du Nord et segments de marchés haut de gamme à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'Adoption du Coton Génétiquement Modifié

L'adoption du coton GM a progressé dans la superficie mondiale consacrée au coton entre 2020 et 2024, portée par des avantages avérés en matière de rendement, de coûts des intrants et de lutte antiparasitaire qui compensent les prix plus élevés des semences pour la plupart des producteurs commerciaux. Le Brésil illustre cette trajectoire, atteignant 98 % de pénétration GM en 2024 après que des empilements de caractères répondant aux pressions localisées de résistance aux insectes et aux herbicides sont devenus largement disponibles[1]Source : Ministère brésilien de l'Agriculture, "Rapport sur la production de coton et l'adoption des technologies," agricultura.gov.br. Les producteurs apprécient également la réduction des applications de pesticides, qui soutient les mandats de durabilité des grandes marques de mode et les objectifs réglementaires visant à réduire les charges chimiques de protection des cultures. Les innovateurs en semences répondent en associant des gènes de résistance aux insectes et de tolérance aux herbicides à des caractères améliorés de qualité des fibres, une combinaison susceptible de générer des primes de prix incrémentielles sur la période de prévision.

Programmes de Soutien Gouvernemental et Subventions aux Semences

Les interventions gouvernementales restent essentielles à la demande de semences de coton, dans un contexte où les petits agriculteurs font face à des contraintes de liquidité. La subvention indienne qui couvre une bonne partie des coûts des semences certifiées pour les petits et marginaux agriculteurs a notablement accéléré l'adoption des hybrides, tandis que la Chine conditionne les subventions à la modernisation à l'adoption de semences de haute qualité et de variétés adaptées à la mécanisation. Les cadres de subvention orientent de plus en plus les fonds vers les variétés alignées sur les critères de résilience climatique ou de durabilité, obligeant les fournisseurs à adapter leurs pipelines de sélection pour répondre aux profils de demande induits par les politiques. À court terme, ces programmes stimuleront les volumes et cultiveront des habitudes d'achat à long terme autour du remplacement annuel des semences.

Demande Croissante de Fibres à Haut Rendement et de Haute Qualité

Les chaînes d'approvisionnement textiles haut de gamme imposent désormais des spécifications de qualité des fibres plus strictes, incitant les sélectionneurs à synchroniser les gains de rendement avec des améliorations de la longueur, de la résistance et des valeurs micronaires qui commandent des primes de prix. Les pipelines de sélection génomique raccourcissent les cycles de développement pour ces caractères équilibrés, générant des incitations économiques qui justifient les dépenses élevées en R&D des sélectionneurs et les budgets semenciers plus importants des agriculteurs. À mesure que les acheteurs de filatures élargissent la différenciation de prix pour les balles de qualité supérieure, l'adoption de variétés de semences d'élite devrait s'accélérer en Amérique du Nord, en Europe et dans les segments orientés vers l'exportation de l'Asie-Pacifique.

Augmentation des Taux de Remplacement des Semences

Les taux mondiaux de remplacement des semences ont progressé de 25 % en 2020 à plus de 35 % en 2024, reflétant une meilleure sensibilisation des agriculteurs aux avantages de la vigueur hybride et des performances des semences certifiées[2]Source : Division de l'économie du développement agricole de la FAO, « Analyse des systèmes semenciers et du comportement des agriculteurs », fao.org. Les services de vulgarisation et les plateformes de conseil mobiles renforcent les avantages des semences fraîches et améliorées à chaque saison, notamment en Afrique et en Asie du Sud. L'amélioration de l'accès au crédit via la microfinance et les solutions de fintech agricole réduit davantage les obstacles, convertissant d'anciens utilisateurs de semences conservées en acheteurs annuels et élargissant la base adressable du Marché des Semences de Coton pour Semis.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| La volatilité des prix du coton réduit le pouvoir d'achat des agriculteurs | -0.6% | Mondial, le plus grave dans les marchés en développement sensibles aux prix | Court terme (≤ 2 ans) |

| La résistance du ver rose de la capsule érode la proposition de valeur du coton Bt | -0.8% | Asie-Pacifique, se propageant à d'autres régions | Moyen terme (2 à 4 ans) |

| Interdictions réglementaires du coton GM dans certaines parties de l'Europe | -0.4% | Europe, avec des effets d'entraînement sur le commerce mondial | Long terme (≥ 4 ans) |

| Renforcement des réglementations sur les traitements de semences aux néonicotinoïdes | -0.3% | Europe, Amérique du Nord et expansion à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix du Coton Réduit le Pouvoir d'Achat des Agriculteurs

Les prix à terme ont oscillé en 2024, créant une incertitude budgétaire qui décourage l'investissement dans des semences haut de gamme, en particulier parmi les agriculteurs aux ressources limitées en Asie et en Afrique. Des planchers de prix plus bas poussent les producteurs vers des variétés à pollinisation libre moins chères ou vers la réutilisation des semences, réduisant directement le potentiel de revenus des fournisseurs de semences de haute technologie. Bien que les programmes de crédit aux intrants atténuent les impacts sur certains marchés, la volatilité demeure le principal frein à court terme aux mises à niveau discrétionnaires des semences.

La Résistance du Ver Rose de la Capsule Érode la Proposition de Valeur du Coton Bt

La résistance confirmée du ver rose de la capsule sur plus d'un million d'hectares en Inde contraint à des pulvérisations d'insecticides supplémentaires, diminuant l'intérêt économique des packages à base de coton Bt uniquement. Des signaux de résistance similaires émergent au Pakistan et en Chine, augmentant les coûts de gestion des ravageurs et le contrôle réglementaire. Les développeurs de semences s'efforcent de déployer des empilements à trois gènes et des caractères complémentaires de lutte contre les insectes, mais les délais de commercialisation s'étendent au-delà de 2027, laissant un vent contraire à moyen terme pour l'adoption des semences GM.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Sélection : Les Hybrides Maintiennent leur Leadership en Matière d'Innovation

Les hybrides dominent avec 94,10 % de la part du Marché des Semences de Coton pour Semis en 2025 et affichent les meilleures perspectives de CAGR à 5,62 %, soulignant leur rôle crucial dans la réduction des écarts de rendement et l'intégration de plateformes de caractères. Au sein des hybrides, les sous-segments tolérants aux herbicides et résistants aux insectes bénéficient d'une tarification premium et renforcent les marges brutes au niveau de l'exploitation, notamment là où les pénuries de main-d'œuvre valorisent les régimes simplifiés de contrôle des mauvaises herbes et des ravageurs. Les investissements continus en R&D par les multinationales et les spécialistes régionaux accélèrent l'empilement des caractères hybrides, maintenant ainsi une différenciation concurrentielle et soutenant des flux de redevances robustes. Parallèlement, les hybrides non transgéniques gagnent du terrain en Europe et sur les marchés biologiques de niche où les interdictions de culture OGM ou les exigences de certification favorisent les approches de sélection conventionnelle.

Les variétés à pollinisation libre et les dérivés hybrides conservent une présence résiduelle sur les marchés sensibles aux prix. Leur part continue de s'éroder à mesure que les initiatives éducatives mettent en évidence les différentiels de rendement et que le microcrédit améliore l'accessibilité des hybrides. Les faibles coûts de multiplication des semences et les voies réglementaires simples maintiennent la viabilité des options à pollinisation libre pour les petits acteurs régionaux ciblant les agriculteurs de subsistance et les marchés de semences informels. La compétitivité future dépendra de la capacité des sélectionneurs à intégrer des caractères de tolérance aux maladies par sélection conventionnelle, réduisant ainsi l'écart de performance sans alourdir les contraintes réglementaires.

Analyse Géographique

L'Asie-Pacifique conserve son leadership avec 74,20 % de la part du Marché des Semences de Coton pour Semis en 2025, soutenue par les millions d'hectares de culture à dominante hybride Bt en Inde et par la volonté de la Chine de développer des variétés adaptées à la récolte mécanique et à la qualité de la fibre améliorée. Les dispositifs de subventions gouvernementales, les réseaux de vulgarisation proactifs et l'adoption bien ancrée des hybrides soutiennent une demande résiliente malgré les fluctuations des prix des matières premières. Le Pakistan et le Bangladesh développent l'utilisation de semences certifiées dans le cadre de programmes de développement international, tandis que le système à intrants élevés et à rendements élevés de l'Australie maintient un chiffre d'affaires robuste pour les semences OGM premium.

L'Europe est la géographie en expansion la plus rapide avec un CAGR projeté de 9,82 % d'ici 2031, catalysé par les producteurs turcs et espagnols qui tirent parti des primes du coton durable dans les pôles textiles de l'Union européenne à proximité. Les sélectionneurs d'hybrides non OGM bénéficient d'une concurrence limitée et de processus d'approbation stricts de l'Union européenne qui érigent des barrières à l'entrée pour les plateformes transgéniques. L'adoption de semences certifiées Better Cotton Initiative et biologiques élargit davantage la demande adressable, compensant la superficie cultivée comparativement modeste de la région.

Le marché mature de l'Amérique du Nord se caractérise par un remplacement quasi universel des semences et une adoption rapide des nouvelles générations d'empilements de caractères, offrant des flux de trésorerie stables aux fournisseurs multinationaux. L'Amérique du Sud, menée par le Brésil, combine une pénétration rapide des OGM avec une expansion géographique vers les régions de savane, générant une croissance annuelle des volumes à deux chiffres et attirant des investissements agressifs dans les installations. L'Afrique représente une frontière de croissance à long terme : les lacunes infrastructurelles et les contraintes de crédit tempèrent les perspectives immédiates, mais la hausse des taux de remplacement et les services de vulgarisation soutenus par les donateurs établissent une base pour une adoption accélérée au-delà de 2027. Le Moyen-Orient reste un marché de niche, limité par la rareté de l'eau et la superficie arable limitée, bien que les exploitations irriguées premium en Égypte et en Israël maintiennent une demande stable pour des semences de haute qualité adaptées à la récolte mécanique.

Paysage Concurrentiel

L'arène concurrentielle du Marché des Semences de Coton pour Semis est fragmentée. Les principaux acteurs, notamment Bayer AG, Corteva Inc., Maharashtra Hybrid Seeds Co. (Mahyco) et Kaveri Seeds, dépassent collectivement des ventes reconnaissables, en s'appuyant sur des plateformes de caractères propriétaires et de vastes réseaux de distribution. Les règles strictes de l'Union européenne en matière d'OGM créent des opportunités pour les sélectionneurs de taille moyenne spécialisés dans les hybrides non OGM de haute qualité, tandis que le plafonnement des redevances sur les caractères prévu par la législation indienne sur les semences permet à des dizaines d'entreprises nationales de coexister aux côtés des multinationales. Les stratégies concurrentielles sont axées sur l'empilement des gènes de résistance aux insectes avec la tolérance aux herbicides, l'intégration de loci de tolérance à la sécheresse et le déploiement d'outils d'agronomie numérique qui fidélisent les clients en semences à des écosystèmes de services plus larges.

Les mouvements stratégiques des 18 derniers mois témoignent d'un investissement soutenu en R&D. Corteva s'est engagée à développer sa capacité de sélection du coton en Amérique du Sud, reflétant l'importance du Brésil en tant que plateforme de test de caractères et de lancement commercial. Bayer a obtenu l'autorisation du Département de l'agriculture des États-Unis (USDA) pour une variété Bt à trois gènes ciblant la résistance au ver rose de la capsule, tandis que l'acquisition indienne de Syngenta a ajouté du germoplasme adapté localement et une distribution de proximité[3]Source : Bayer AG, « Rapport annuel 2024 : Solutions agricoles », bayer.com. Les mélanges de traitements biologiques et chimiques des semences de BASF répondent au durcissement des réglementations sur les néonicotinoïdes, illustrant comment les évolutions de la protection des cultures peuvent créer une demande induite pour des solutions technologiques de semences groupées.

À l'avenir, la concurrence devrait s'intensifier autour de la livraison de caractères non transgéniques par CRISPR dans les juridictions dotées de réglementations simplifiées sur l'édition génomique. Les entreprises disposant de larges portefeuilles de propriété intellectuelle et d'une expertise réglementaire interne seront les mieux positionnées pour raccourcir les délais de commercialisation et capturer les primes du premier entrant dans les segments de coton résistant au climat et à haute teneur en protéines.

Leaders du Secteur des Semences de Coton pour la Semaison

BASF SE

Bayer AG

Corteva Agriscience

Kaveri Seeds

Maharashtra Hybrid Seeds Co. (Mahyco)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Plus de 30 pays ont approuvé la culture du coton génétiquement modifié (GM), démontrant l'adoption croissante de la biotechnologie pour relever les défis mondiaux, notamment la sécurité alimentaire et le changement climatique.

- Janvier 2025 : BASF a introduit un traitement de semences de coton combinant des ingrédients actifs biologiques et chimiques pour les marchés soumis à des restrictions sur les néonicotinoïdes. L'entreprise a élargi son portefeuille de semences de coton FiberMax et Stoneville pour inclure 13 variétés.

Périmètre du Rapport sur le Marché Mondial des Semences de Coton pour la Semaison

Les hybrides, les variétés à pollinisation libre et les dérivés d'hybrides sont couverts comme segments par technologie de sélection. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord, l'Amérique du Sud sont couverts comme segments par région.| Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Tolérants aux Herbicides | |

| Hybrides Résistants aux Insectes | ||

| Variétés à Pollinisation Libre et Dérivés d'Hybrides | ||

| Afrique | Par Technologie de Sélection | |

| Par Pays | Égypte | |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigeria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par Technologie de Sélection | |

| Australie | ||

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par Technologie de Sélection | |

| France | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par Technologie de Sélection | |

| Iran | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par Technologie de Sélection | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par Technologie de Sélection | |

| Argentine | ||

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Technologie de Sélection | Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Tolérants aux Herbicides | ||

| Hybrides Résistants aux Insectes | |||

| Variétés à Pollinisation Libre et Dérivés d'Hybrides | |||

| Géographie | Afrique | Par Technologie de Sélection | |

| Par Pays | Égypte | ||

| Éthiopie | |||

| Ghana | |||

| Kenya | |||

| Nigeria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par Technologie de Sélection | ||

| Australie | |||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par Technologie de Sélection | ||

| France | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par Technologie de Sélection | ||

| Iran | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par Technologie de Sélection | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par Technologie de Sélection | ||

| Argentine | |||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Semences Commerciales - Aux fins de la présente étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie Cultivée - Lors du calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière toutes saisons confondues.

- Taux de Remplacement des Semences - Le taux de remplacement des semences est le pourcentage de la superficie ensemencée par rapport à la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture Protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les verreries, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis en plastique est exclue de cette définition et est incluse dans la culture en plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes Cultures | Il s'agit généralement des cultures en champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des courges composée d'environ 965 espèces dans environ 95 genres. Les principales cultures retenues pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et Bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes Non Classifiés | Ce segment dans le rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards et d'autres. |

| Semence Hybride | C'est la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés, ou espèces. |

| Semence Transgénique | C'est une semence qui est génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence Non Transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à Pollinisation Libre et Dérivés d'Hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures retenues dans les autres Solanacées comprennent les poivrons et autres poivrons différents en fonction de la localité des pays respectifs. |

| Autres Brassicacées | Les cultures retenues dans les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres Racines et Bulbes | Les cultures retenues dans les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures retenues dans les autres cucurbitacées comprennent les courges (courge bouteille, courge amère, courge arête, courge serpent et autres). |

| Autres Céréales et Grains | Les cultures retenues dans les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres Cultures à Fibres | Les cultures retenues dans les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres Oléagineux | Les cultures retenues dans les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres Cultures Fourragères | Les cultures retenues dans les autres fourrages comprennent l'herbe de Napier, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été retenues en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les pois de cheval, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures retenues dans les légumineuses. |

| Autres Légumes Non Classifiés | Les cultures retenues dans les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, toutes les données de marché, variables et conclusions des analystes sont validées grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement