Taille et part du marché des semences potagères en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 743.10 Millions de dollars américains |

| Taille du Marché (2030) | 974.60 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.60% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences potagères en Afrique par Mordor Intelligence

La taille du marché des semences potagères en Afrique s'élevait à 743,1 millions USD en 2025 et devrait atteindre 974,6 millions USD d'ici 2030, progressant à un TCAC de 5,6 % sur la période. La croissance rapide de la population urbaine élargit la demande annuelle en légumes frais et transformés, tandis que le stress climatique intensifie le basculement vers des variétés résistantes à la chaleur et à la sécheresse. Les gouvernements régionaux harmonisent les règles de certification, facilitant ainsi l'expansion des entreprises semencières à travers les frontières. Les outils d'agriculture numérique améliorent la distribution au dernier kilomètre, et les projets de culture protégée se multiplient dans les ceintures péri-urbaines, créant des niches de semences haut de gamme. Dans le même temps, la faiblesse de l'application des droits de propriété intellectuelle et la sensibilité des petits exploitants aux prix continuent de freiner le segment commercial formel des semences.[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Semences," FAO, fao.org

Principaux enseignements du rapport

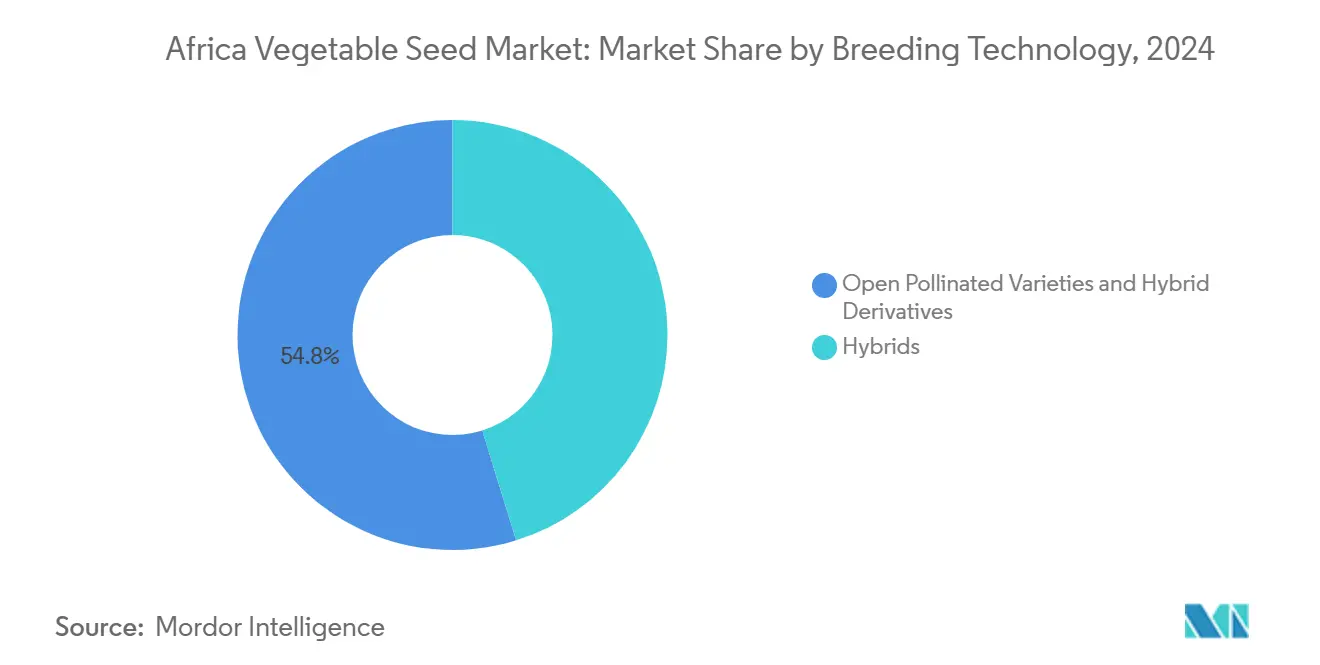

- Par technologie de sélection, les variétés à pollinisation ouverte et les dérivés hybrides ont dominé avec 54,8 % de la part du marché des semences potagères en Afrique en 2024, tandis que les hybrides devraient croître à un TCAC de 5,90 % jusqu'en 2030.

- Par mécanisme de culture, le plein champ représentait 99,9 % de la part de marché en 2024, tandis que la culture protégée devrait s'étendre à un TCAC de 7,84 % jusqu'en 2030, dépassant les systèmes de plein champ.

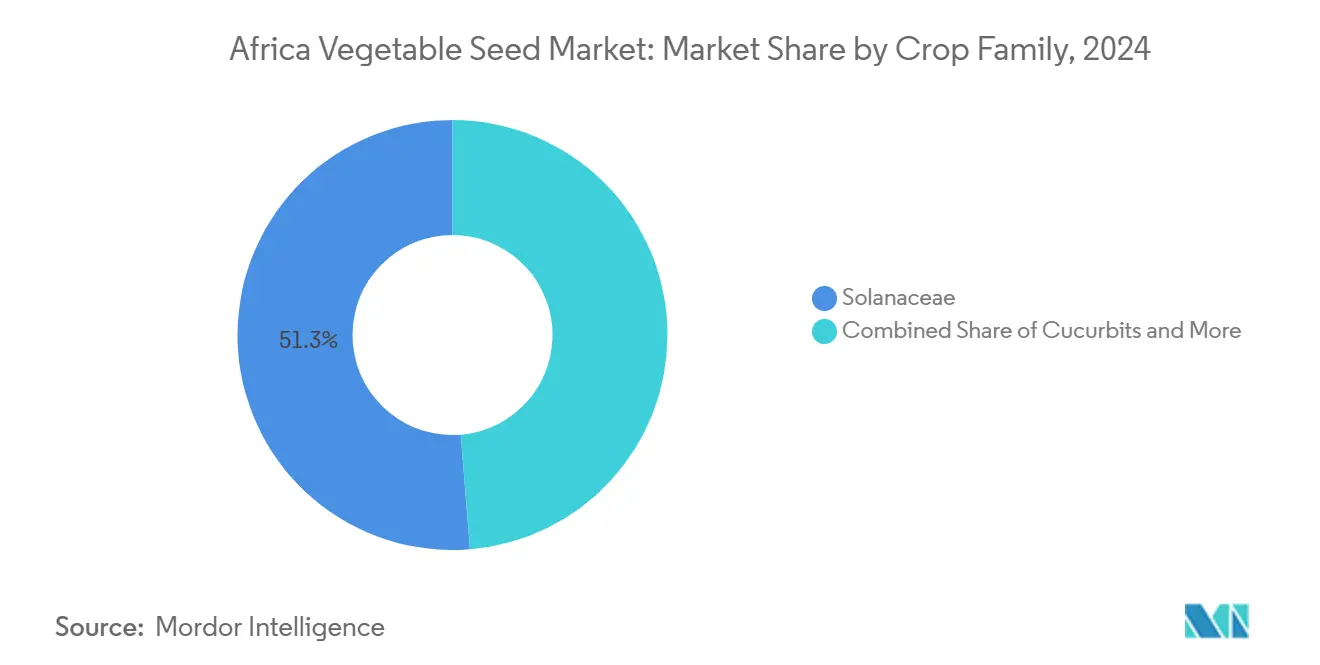

- Par famille de cultures, les solanacées représentaient 51,3 % de la taille du marché des semences potagères en Afrique en 2024 et devraient croître à un TCAC de 6,32 % jusqu'en 2030.

- Par géographie, le Nigéria détenait 60,9 % de la taille du marché des semences potagères en Afrique en 2024 et devrait croître à un TCAC de 6,02 % jusqu'en 2030.

Tendances et perspectives du marché des semences potagères en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des variétés hybrides résistantes au climat | +1.8% | Kenya, Nigéria et Éthiopie | Moyen terme (2-4 ans) |

| Adoption croissante des systèmes de culture protégée | +1.2% | Afrique du Nord, Afrique du Sud et villes d'Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Réformes des subventions aux semences et de la certification par les gouvernements | +1.0% | Nigéria, Kenya, Ghana et Tanzanie | Moyen terme (2-4 ans) |

| Développement des pôles régionaux de semences et des schémas d'agriculture sous contrat | +0.8% | Corridors d'Afrique de l'Est et d'Afrique australe | Long terme (≥ 4 ans) |

| Demande urbaine en légumes à forte densité nutritionnelle | +0.6% | Lagos, Nairobi, Le Caire et Johannesburg | Court terme (≤ 2 ans) |

| Places de marché d'agriculture numérique et expansion de la chaîne du froid | +0.4% | Kenya, Nigéria, Afrique du Sud et Ghana | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des variétés hybrides résistantes au climat

L'adaptation climatique remodèle le marché des semences potagères en Afrique, car les hybrides tolérants à la sécheresse et résistants à la chaleur aident les agriculteurs à faire face aux précipitations erratiques et à la hausse des températures. Le programme HarvestPlus du Groupe consultatif pour la recherche agricole internationale a mis au point des lignées biofortifiées qui maintiennent leur densité nutritionnelle sous stress, tandis que les sélectionneurs privés mettent l'accent sur des cycles de croissance courts adaptés aux saisons des pluies raccourcies.[2]Source : Groupe consultatif pour la recherche agricole internationale, "Points forts du programme HarvestPlus," CGIAR, cgiar.org L'Organisation kényane de recherche agricole et d'élevage a observé que les hybrides de tomates adaptés au climat intelligent ont bondi de 18 % à 35 % des ventes de semences hybrides entre 2022 et 2025, signalant une adoption rapide.[3]Source : Organisation kényane de recherche agricole et d'élevage, "Adoption de variétés de légumes adaptées au climat intelligent," KALRO, kalro.org Ces semences atteignent des prix élevés tout en offrant des rendements supérieurs de 25 à 40 % sous stress, ce qui rend le modèle économique convaincant pour les producteurs commerciaux. Le Marché commun de l'Afrique orientale et australe a rationalisé l'enregistrement des variétés à 18-24 mois, contre quatre ans auparavant, accélérant ainsi l'entrée sur le marché de nouveaux hybrides. À mesure que davantage d'entreprises semencières alignent leurs portefeuilles sur les profils de stress agroécologique, la pénétration des hybrides s'élargit au-delà des exploitations commerciales à revenus élevés.

Adoption croissante des systèmes de culture protégée

La culture protégée est la méthode de production à la croissance la plus rapide au sein du marché des semences potagères en Afrique, portée par la rareté de l'eau, les conditions météorologiques instables et la forte demande urbaine. L'Afrique du Sud dispose déjà de plus de 2 500 hectares de sites maraîchers sous serre, tandis que l'expertise floriculturale du Kenya est reconvertie vers les tomates, poivrons et concombres en serre. Dans le nord du Nigéria, les superficies protégées ont triplé après 2023 grâce aux dépenses fédérales en irrigation qui ont ouvert une capacité de production à l'année. Les environnements contrôlés exigent une génétique semencière adaptée qui s'épanouit dans des conditions de faible humidité, de lumière diffuse et de solutions nutritives concentrées, orientant les sélectionneurs vers des lignées spécialisées. Les fournisseurs d'équipements néerlandais rapportent que les projets africains représentent désormais 15 % de leurs installations de serres mondiales, contre 3 % en 2020, témoignant de la confiance des investisseurs dans le potentiel de développement du segment.

Réformes des subventions aux semences et de la certification par les gouvernements

Les programmes publics d'intrants évoluent d'une distribution basée sur les volumes vers des incitations aux semences de qualité certifiée. Le programme Anchor Borrowers du Nigéria a alloué 40 % de son budget d'intrants de 2,1 milliards USD aux semences potagères certifiées en 2024, contre 15 % historiquement. L'initiative Planting for Food and Jobs du Ghana impose des tests par des tiers pour chaque lot subventionné, augmentant les coûts globaux de 25 % mais éliminant les semences contrefaites des circuits formels. Les règles harmonisées en matière de semences au sein du Marché commun de l'Afrique orientale et australe et de la Communauté d'Afrique de l'Est réduisent considérablement les délais d'enregistrement transfrontalier des variétés. Ces mesures créent une demande robuste pour les fournisseurs légitimes, tout en mettant sous pression les systèmes informels qui ont historiquement servi la majorité des petits exploitants.

Développement des pôles régionaux de semences et des schémas d'agriculture sous contrat

Les pôles régionaux de multiplication des semences dans la Vallée du Rift au Kenya et dans le Free State en Afrique du Sud renforcent la résilience de la chaîne d'approvisionnement. L'installation d'East-West Seed au Kenya produit désormais 60 % des volumes africains de l'entreprise, réduisant les délais d'importation et amortissant la volatilité des devises. Les schémas d'agriculture sous contrat intègrent les petits exploitants dans la chaîne de valeur formelle des semences, garantissant des prix d'achat en échange de protocoles de qualité stricts. Le programme Enable Youth de la Banque africaine de développement a contribué au lancement de quinze nouveaux partenariats en 2024 pour former de jeunes agriculteurs en tant que producteurs de semences certifiées. Bien que capitalistiques, les pôles et les modèles d'agriculture sous contrat répartissent la valeur de manière plus équitable le long de la chaîne d'approvisionnement et ancrent la création d'emplois.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Faiblesse de l'application des droits de propriété intellectuelle favorisant les semences contrefaites | -1.4% | Nigéria, Ghana et Tanzanie | Court terme (≤ 2 ans) |

| Sensibilité des petits exploitants aux prix des semences haut de gamme | -1.1% | Afrique subsaharienne rurale | Long terme (≥ 4 ans) |

| Lacunes post-récolte réduisant le retour sur investissement des semences de qualité | -0.9% | Afrique de l'Ouest et Afrique de l'Est | Moyen terme (2-4 ans) |

| Pression parasitaire liée au climat dépassant les programmes de sélection | -0.6% | Zones semi-arides et côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faiblesse de l'application des droits de propriété intellectuelle favorisant les semences contrefaites

Les semences potagères contrefaites représentent environ 40 % des volumes dans certains corridors d'Afrique de l'Ouest, érodant la confiance dans les circuits formels. Le Conseil national des semences agricoles du Nigéria a saisi plus de 2 000 tonnes métriques de semences contrefaites en 2024, mais les taux de condamnation restent inférieurs à 15 %. Les commerçants informels importent des semences de mauvaise qualité qui semblent professionnelles mais échouent aux tests de germination, compromettant les moyens de subsistance des agriculteurs et réduisant les revenus des programmes de sélection. La Communauté économique des États de l'Afrique de l'Ouest élabore des pénalités unifiées, mais l'application inégale contraint les progrès.

Sensibilité des petits exploitants aux prix des semences haut de gamme

Les sachets de semences hybrides coûtent trois à cinq fois le prix des semences conservées par les agriculteurs, une barrière redoutable lorsque les deux tiers des petits maraîchers dépensent moins de 50 USD par an en intrants achetés. Les difficultés de trésorerie à l'approche de la période de plantation limitent l'adoption de génétiques améliorées malgré le potentiel de rendement. Le crédit semencier, le microcrédit-bail et les plans de paiement réglés à la récolte existent sous forme pilote mais restent en deçà de l'échelle commerciale. Sans l'expansion des modèles de financement, le segment formel continuera de manquer une large base de clients potentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : Les variétés traditionnelles conservent la première place numérique

Les variétés à pollinisation ouverte et les dérivés hybrides ont représenté 54,8 % du marché des semences potagères en Afrique en 2024. Les petits exploitants apprécient le faible coût et la capacité à conserver les semences sans déclin de rendement. Les hybrides affichent un TCAC de 5,90 %, plus rapide que les 4,8 % du segment traditionnel, soulignant un basculement progressif vers des systèmes à plus haute productivité. Le Kenya et l'Afrique du Sud déploient déjà des hybrides sur respectivement 58 % et 65 % des superficies commerciales, tandis que l'Afrique de l'Ouest reste principalement traditionnelle en raison des budgets ménagers serrés et des services de vulgarisation limités. La part des hybrides dans la taille du marché des semences potagères en Afrique devrait s'élargir davantage à mesure que l'agriculture contractuelle et les systèmes de récépissé d'entrepôt libèrent du capital circulant. Certaines entreprises commercialisent désormais des dérivés hybrides conçus pour une saison de conservation, offrant un compromis entre pureté et accessibilité.

Les instituts publics locaux publient également des lignées améliorées à pollinisation ouverte avec une meilleure tolérance aux maladies et une maturité plus précoce. Ces lignées peuvent produire 15 à 25 % de plus que les semences conservées par les agriculteurs, réduisant l'écart de performance. Les investissements parallèles dans les banques communautaires de semences préservent l'agrobiodiversité tout en garantissant que les caractères améliorés atteignent les zones reculées. Sur la période prévisionnelle, les hybrides domineront probablement les chaînes d'approvisionnement à haute valeur ajoutée telles que les supermarchés, tandis que les semences à pollinisation ouverte resteront pertinentes sur les marchés de frais informels.

Par mécanisme de culture : Les systèmes protégés stimulent l'innovation malgré une échelle limitée

L'agriculture en plein champ capte encore 99,9 % des superficies plantées, reflétant la nature de subsistance de l'agriculture des petits exploitants africains. Néanmoins, la culture protégée gagne des superficies à un TCAC de 7,84 % et redéfinit la demande de semences dans les districts péri-urbains. Les projets de serres au Kenya dépassent 1 200 hectares, portés par le savoir-faire floriculultural et la proximité des plateformes logistiques d'exportation. L'essor des serres dans le nord du Nigéria se concentre dans les ceintures de tomates approvisionnant Lagos et Abuja pendant les mois secs.

Les prix élevés des semences spécifiques aux serres compensent une superficie moindre, encourageant des sélectionneurs tels que Rijk Zwaan à introduire des concombres parthénocarpiques et des variétés de poivrons à haute densité. Les programmes de plein champ ciblent simultanément des caractères tels que la résistance aux virus pour protéger les agriculteurs du marché de masse contre les épidémies de maladies liées au climat.

Par famille de cultures : La dominance des solanacées reflète les goûts urbains

Les solanacées ont représenté 51,3 % de la part du marché des semences potagères en Afrique en 2024 et devraient croître à un TCAC de 6,32 %, portées par les tomates, les poivrons et les aubergines. L'urbanisation alimente la demande de purée de tomate, de sauces au poivre et de préparations prêtes à cuisiner, qui requièrent une taille et une couleur de fruits uniformes. L'adoption des hybrides de tomates s'accélère en Afrique centrale et orientale, où les usines de transformation garantissent les débouchés. Les brassicacées se classent en deuxième position, prospérant dans les microclimats de hautes terres plus fraîches en Éthiopie et au Kenya.

Les oignons ancrent la catégorie des racines et bulbes, portés par la croissance de la consommation au Nigéria et les échanges transfrontaliers vers le Niger et le Bénin. Les cucurbitacées sont devenues courantes dans les régimes alimentaires d'Afrique de l'Ouest, où la citrouille, la courge et la pastèque sont des aliments de base. Les légumes-feuilles non classifiés, notamment les épinards et la laitue, enregistrent une croissance à deux chiffres dans les villes côtières à mesure que la sensibilisation à la santé et la réfrigération s'améliorent. Les priorités de sélection diffèrent selon la famille, allant de la tolérance à la chaleur pour les poivrons à l'allongement de la durée de conservation pour les légumes-feuilles.

Analyse géographique

Le Nigéria a dominé avec 60,9 % du marché des semences potagères en Afrique en 2024, reflétant une vaste population, des climats diversifiés et des investissements privés importants dans la transformation intermédiaire. Lagos à elle seule représente près de 15 % de la demande nationale de semences en raison de ses 23 millions de consommateurs et de son secteur de l'hôtellerie en plein essor. Le marché nigérian se développe à un TCAC de 6,02 % grâce à la réorientation des subventions, aux projets d'irrigation et à l'essor des pôles commerciaux autour de Kano. L'harmonisation du Marché commun de l'Afrique orientale et australe permet aux entreprises semencières nationales d'explorer les exportations, débloquant ainsi de nouveaux revenus en devises étrangères.

L'Afrique du Sud se classe en deuxième position avec environ 15 % de part de marché. Sa chaîne du froid sophistiquée, son agriculture contractuelle et ses normes de distribution favorisent une plus grande pénétration des hybrides et un assortiment de semences haut de gamme. Les superficies en culture protégée sont les plus importantes dans le Cap-Occidental, où les températures diurnes hivernales conviennent aux technologies de serre et aux voies maritimes d'exportation. Le Kenya détient environ 12 % de part de marché, tirant parti de ses hautes terres fertiles et de son infrastructure floriculturale établie pour la production de semences. Le pays accueille plusieurs stations de sélection multinationales, ce qui raccourcit les délais de livraison pour les clients régionaux.

L'Éthiopie est le pays à la croissance la plus rapide avec un TCAC de 7,1 %, les initiatives gouvernementales ciblant la diversification horticole. De nouveaux corridors frigorifiques relient la Vallée du Rift à Addis-Abeba et aux ports de Djibouti, soutenant les exportations de produits frais et transformés. L'Égypte offre des opportunités en Afrique du Nord, notamment dans des méga-serres désertiques remises en valeur qui s'appuient sur des cultivars tolérants au sel. Le Ghana se diversifie en dehors du cacao vers les légumes destinés à la consommation intérieure et aux exportations côtières. La croissance horticole de la Tanzanie, ancrée par le climat tempéré d'Arusha, bénéficie de nouvelles capacités de fret aérien. Le reste de l'Afrique – notamment le Maroc, l'Algérie, l'Ouganda et le Sénégal – représente collectivement un important bassin de demande à mesure que les chaînes de distribution pénètrent les villes secondaires.

Paysage concurrentiel

Le marché des semences potagères en Afrique reste très fragmenté, les cinq premiers fournisseurs – Syngenta Group, Bayer AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V., Groupe Limagrain et Bejo Zaden B.V. – contrôlant une part significative du chiffre d'affaires agrégé, ce qui limite le pouvoir de fixation des prix et encourage des portefeuilles de produits localisés. Syngenta Group associe des hybrides résistants au climat à sa plateforme numérique Cropwise qui propose des alertes météorologiques, des diagnostics parasitaires et des recommandations de semences adaptées aux parcelles des petits exploitants. Bayer AG intègre son logiciel d'aide à la décision FieldView avec des lignées hybrides de tomates et de poivrons, créant des offres de conseil axées sur les données qui aident les agriculteurs à optimiser les fenêtres de plantation et les plans nutritionnels. Rijk Zwaan se concentre sur la génétique en environnement protégé et a récemment ouvert un site de conditionnement de semences dans le Cap-Occidental en Afrique du Sud pour réduire les délais de livraison des légumes de serre. Groupe Limagrain développe son empreinte africaine grâce à une station de recherche dans le comté de Nakuru au Kenya, qui sélectionne des brassicacées tolérantes à la sécheresse et aux maladies pour les climats de hautes terres.

Bejo Zaden B.V. s'appuie sur un réseau de fermes de démonstration en Tanzanie et en Éthiopie où les agriculteurs testent des variétés d'oignons, de carottes et de choux dans le cadre de pratiques de gestion locales. Ces essais en conditions réelles renforcent la vulgarisation agricole et accélèrent l'adoption dans les systèmes pluviaux qui dominent la production des petits exploitants. Syngenta Group et Bayer AG poursuivent toutes deux des partenariats public-privé avec les ministères de l'agriculture pour intégrer des semences certifiées dans les programmes de subvention, élargissant ainsi l'accès au marché tout en renforçant la visibilité de la marque. Rijk Zwaan collabore avec des intégrateurs de serres néerlandais, associant des semences à des offres technologiques clés en main qui séduisent les pôles commerciaux émergents autour de Lagos et de Nairobi. Groupe Limagrain négocie des accords de licence avec des instituts de recherche nationaux pour co-lancer des lignées améliorées à pollinisation ouverte, dans l'objectif d'équilibrer accessibilité et gain génétique dans les zones marginales.

Le comportement concurrentiel est marqué par des acquisitions ciblées et des coentreprises plutôt que par des fusions à grande échelle, reflétant la complexité réglementaire et la nécessité de relations locales solides. Bejo Zaden B.V. a récemment investi dans une installation d'enrobage de semences près de Johannesburg pour améliorer l'uniformité de germination et prolonger la durée de conservation dans des conditions de chaîne chaude. La vulgarisation numérique est un autre terrain de compétition : la plateforme Cropwise de Syngenta Group a dépassé 200 000 utilisateurs africains enregistrés en 2025, tandis que FieldView de Bayer AG a franchi la barre des 150 000 après son lancement en 2024. Rijk Zwaan et Groupe Limagrain misent sur les journées de terrain en personne, estimant que le soutien agronomique en face-à-face reste déterminant pour instaurer la confiance chez les petits exploitants. Malgré des tactiques différentes, les cinq entreprises élargissent leurs essais de sélection dans les zones semi-arides pour suivre l'évolution des températures et des pressions parasitaires, assurant ainsi la pertinence durable de leurs pipelines pour les agroécologies diversifiées du continent.

Leaders du secteur des semences potagères en Afrique

Syngenta Group

Groupe Limagrain

Bayer AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Bejo Zaden B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : East-West Seed a élargi ses activités africaines en introduisant des variétés de légumes résistantes au climat et en soutenant les petits exploitants. L'entreprise s'est associée au Programme alimentaire mondial au Kenya, a créé un pôle de connaissances en Tanzanie et a mené des programmes de formation des agriculteurs au Niger, au Nigéria et au Kenya au cours de la période 2024-2025. East-West Seed a également présenté ses innovations agricoles au Forum africain sur les systèmes alimentaires 2025 au Sénégal.

- Septembre 2025 : Le Centre mondial des légumes et l'Association africaine du commerce des semences collaborent au sein du Consortium africain de sélection de légumes pour améliorer les systèmes de semences potagères à travers l'Afrique. Cette collaboration vise à développer des variétés de cultures résilientes et à améliorer l'accès des petits exploitants à des semences de haute qualité.

- Mars 2025 : Sakata Seed Southern Africa a introduit de nouvelles variétés de laitue : Meridian, Havasu, SV7735, Monterra, Carmim et Abarquina, spécialement développées pour les conditions de culture africaines. Ces variétés présentent une résistance améliorée à la montée en graine, une tolérance aux maladies et une polyvalence pour les applications de marché frais et de transformation.

Périmètre du rapport sur le marché des semences potagères en Afrique

Les hybrides et les variétés à pollinisation ouverte et dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le plein champ et la culture protégée sont couverts en tant que segments par mécanisme de culture. Les brassicacées, les cucurbitacées, les racines et bulbes, les solanacées et les légumes non classifiés sont couverts en tant que segments par famille de cultures. L'Égypte, l'Éthiopie, le Ghana, le Kenya, le Nigéria, l'Afrique du Sud et la Tanzanie sont couverts en tant que segments par pays.| Hybrides |

| Variétés à pollinisation ouverte et dérivés hybrides |

| Plein champ |

| Culture protégée |

| Brassicacées | Chou |

| Chou-fleur et brocoli | |

| Autres brassicacées | |

| Cucurbitacées | Concombre et cornichon |

| Citrouille et courge | |

| Autres cucurbitacées | |

| Racines et bulbes | Ail |

| Oignon | |

| Pomme de terre | |

| Autres racines et bulbes | |

| Solanacées | Piment |

| Aubergine | |

| Tomate | |

| Autres solanacées | |

| Légumes non classifiés | Asperge |

| Laitue | |

| Gombo | |

| Pois | |

| Épinard | |

| Autres légumes non classifiés |

| Égypte |

| Éthiopie |

| Ghana |

| Kenya |

| Nigéria |

| Afrique du Sud |

| Tanzanie |

| Reste de l'Afrique |

| Technologie de sélection | Hybrides | |

| Variétés à pollinisation ouverte et dérivés hybrides | ||

| Mécanisme de culture | Plein champ | |

| Culture protégée | ||

| Famille de cultures | Brassicacées | Chou |

| Chou-fleur et brocoli | ||

| Autres brassicacées | ||

| Cucurbitacées | Concombre et cornichon | |

| Citrouille et courge | ||

| Autres cucurbitacées | ||

| Racines et bulbes | Ail | |

| Oignon | ||

| Pomme de terre | ||

| Autres racines et bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres solanacées | ||

| Légumes non classifiés | Asperge | |

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres légumes non classifiés | ||

| Géographie | Égypte | |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigéria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être commercialement vendues sur le marché.

- Superficie sous culture - Lors du calcul des superficies consacrées aux différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, elle correspond, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), à la superficie totale cultivée sous une culture particulière au cours des différentes saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de la superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées ou de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les abris vitrés, l'hydroponique, l'aéroponique, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis en plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent différentes catégories de cultures telles que les céréales, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des cucurbitacées composée d'environ 965 espèces réparties en environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, ainsi que d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment du gombo, des asperges, de la laitue, des pois, des épinards et d'autres cultures. |

| Semences hybrides | Il s'agit de la première génération de semences produites par le contrôle de la pollinisation croisée et par la combinaison de deux variétés ou espèces ou plus. |

| Semences transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'intrant et/ou d'extrant souhaitables. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation ouverte et dérivés hybrides | Les variétés à pollinisation ouverte produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plants de la même variété. |

| Autres solanacées | Les cultures considérées sous d'autres solanacées comprennent les poivrons et autres différents piments selon les spécificités locales des pays concernés. |

| Autres brassicacées | Les cultures considérées sous d'autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous d'autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous d'autres cucurbitacées comprennent les courges (courge bouteille, margose, courge à côtes, courge serpent et autres). |

| Autres céréales | Les cultures considérées sous d'autres céréales comprennent l'orge, le sarrasin, la graine de Canaris, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous d'autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, le ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous d'autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous d'autres fourrages comprennent l'herbe de Napler, l'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été prises en compte en fonction des spécificités locales des pays concernés. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous d'autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau complet du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement