Taille et part du marché des semences de sorgho

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Taille du Marché (2025) | 741.20 Millions de dollars américains |

| Taille du Marché (2030) | 993.80 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.04% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de sorgho par Mordor Intelligence

La taille du marché des semences de sorgho s'établit à 741,2 millions USD en 2025 et devrait atteindre 993,8 millions USD d'ici 2030, reflétant un TCAC de 6,04 % sur la période 2025-2030. L'expansion actuelle repose sur la double utilisation de la culture en tant que céréale alimentaire et matière première industrielle, sa tolérance naturelle à la sécheresse et son intégration dans les systèmes agricoles résilients au changement climatique. L'adoption rapide dans les aliments emballés sans gluten, l'utilisation croissante dans le bioéthanol de première génération et avancé, ainsi que les subventions publiques favorables dans les régions en développement sujettes à la sécheresse ancrent la demande à court terme. La dynamique à moyen terme proviendra des incitations liées aux crédits carbone associés à l'agriculture régénérative, tandis que la croissance à long terme dépendra de la génétique hybride permettant des rendements stables sous des précipitations erratiques. La stratégie concurrentielle repose sur l'association de la sélection végétale propriétaire et d'une distribution spécifique à chaque région, la concurrence en termes de superficie avec le maïs et le soja demeurant la principale contrainte.

Principaux enseignements du rapport

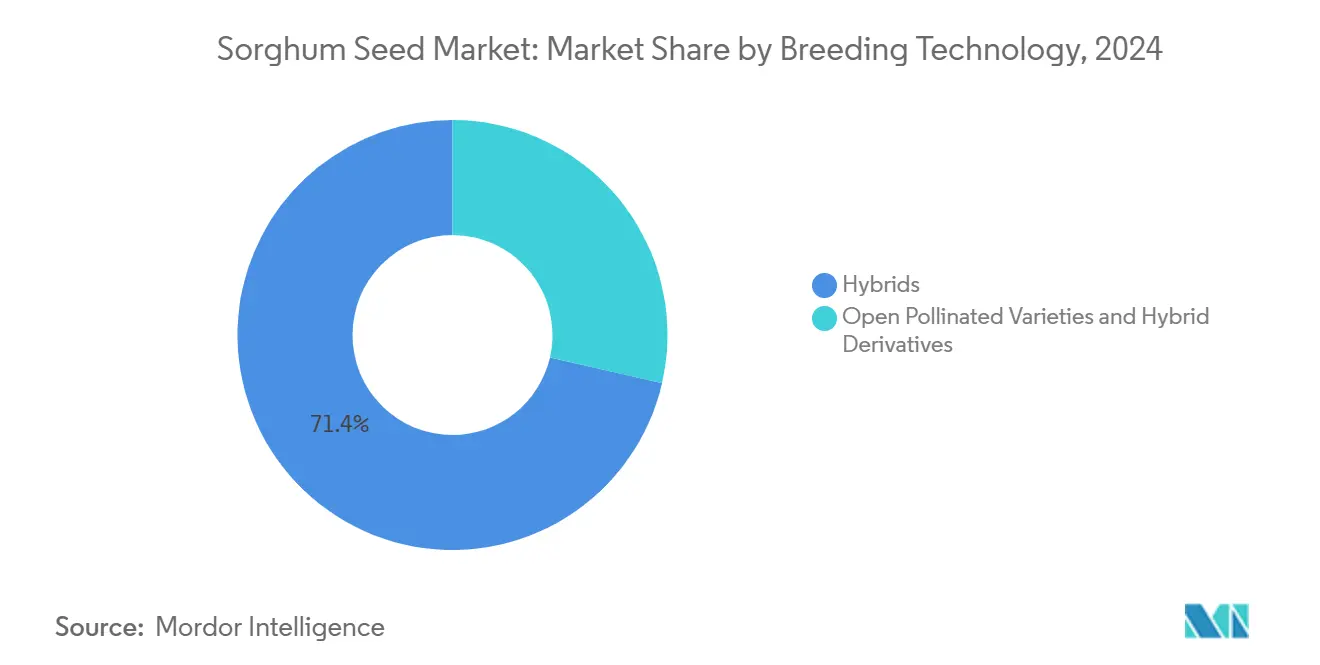

- Par technologie de sélection, les hybrides ont capté 71,4 % de la part de marché des semences de sorgho en 2024 et devraient croître à un TCAC de 6,53 % jusqu'en 2030.

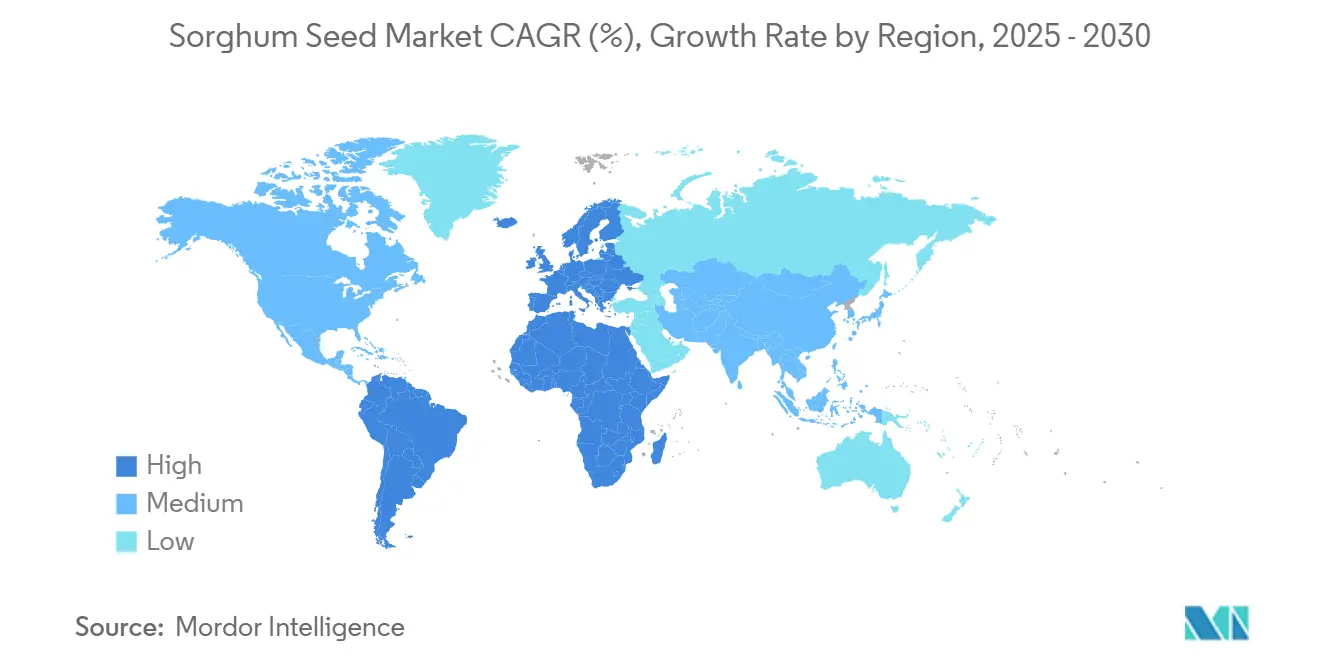

- Par région, l'Amérique du Nord a mené avec une part de revenus de 46,3 % en 2024, tandis que l'Europe est positionnée pour se développer à un TCAC de 9,45 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des semences de sorgho

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de céréales sans gluten dans les aliments emballés | +1.2% | Mondial, élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des mandats de bioéthanol de première génération et avancé | +1.8% | Amérique du Nord, Brésil et Europe | Long terme (≥ 4 ans) |

| Adoption de cultures tolérantes à la sécheresse face à la volatilité climatique | +1.5% | Mondial, notamment en Afrique et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Subventions publiques de remplacement des semences en Afrique et en Asie du Sud | +0.9% | Afrique subsaharienne, Inde et Bangladesh | Moyen terme (2 à 4 ans) |

| Expansion de l'utilisation du sorgho dans les aliments pour animaux de compagnie et l'alimentation aquacole | +0.7% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Primes liées aux crédits carbone de l'agriculture régénérative | +0.4% | Amérique du Nord, Europe et Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de céréales sans gluten dans les aliments emballés

L'intérêt des consommateurs pour les produits de bien-être sans gluten a dépassé le cadre des besoins cliniques des patients cœliaques. Les transformateurs alimentaires privilégient désormais le sorgho en raison de son profil aromatique neutre et de sa densité nutritionnelle, qui surpassent les substituts traditionnels à base de riz et de maïs. Les primes contractuelles pour les variétés de sorgho blanc créent des niches lucratives, et les autorisations réglementaires mondiales ont supprimé les obstacles commerciaux. Les entreprises semencières répondent en lançant des hybrides de qualité alimentaire à teneur plus élevée en protéines et en antioxydants, positionnant le marché des semences de sorgho pour une demande stable en céréales pour petit-déjeuner, en snacks et en produits de boulangerie.

Croissance des mandats de bioéthanol de première génération et avancé

Les objectifs de mélange de carburants renouvelables aux États-Unis, au Brésil et dans l'Union européenne garantissent une demande pour les matières premières issues des grains et de la biomasse de sorgho.[1]Source : Agence de protection de l'environnement des États-Unis, « Aperçu du programme de normes relatives aux carburants renouvelables », Agence de protection de l'environnement, epa.gov Les variétés de sorgho sucrier permettent une récolte à double usage du grain et de la tige, améliorant ainsi l'économie agricole sur les terres marginales. Les développeurs de semences collaborent avec les transformateurs de biocarburants pour sélectionner des hybrides à haute teneur en sucre et en biomasse, offrant au marché des semences de sorgho un débouché stable, à l'abri des cycles de prix des seules céréales.

Adoption de cultures tolérantes à la sécheresse face à la volatilité climatique

L'efficacité d'utilisation de l'eau du sorgho et sa capacité à suspendre sa croissance pendant les périodes de sécheresse lui confèrent un avantage de production sur les céréales à forte consommation d'eau. Les institutions financières intègrent de plus en plus la résilience à la sécheresse des cultures dans leurs critères de souscription de prêts, incitant les agriculteurs à acheter des semences de sorgho. Les programmes de vulgarisation publique multiplient l'effet en présentant des essais comparatifs de stabilité des rendements, accélérant l'adoption précoce en Asie-Pacifique et en Afrique.

Subventions publiques de remplacement des semences en Afrique et en Asie du Sud

Les programmes gouvernementaux remboursant jusqu'à 50 % des coûts des semences hybrides transforment les régions traditionnellement pratiquant la conservation des semences en acheteurs de semences commerciales.[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Systèmes semenciers des petits exploitants et sécurité alimentaire dans les pays en développement », Organisation des Nations Unies pour l'alimentation et l'agriculture, fao.org Les sélectionneurs internationaux établissent désormais des stations locales pour fournir des cultivars éligibles aux subventions, associant le transfert de technologie à l'emploi local. Le succès dépend de la distribution du dernier kilomètre, ce qui incite les entreprises semencières à investir dans la formation des revendeurs ruraux et les parcelles de démonstration.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte concurrence en termes de superficie avec le maïs et le soja | -2.1% | Amérique du Nord, Amérique du Sud et Europe | Court terme (≤ 2 ans) |

| La culture de conservation des semences chez les petits exploitants limite les ventes d'hybrides | -1.2% | Afrique, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Dépenses de R&D privées sous-optimales sur les caractères du sorgho | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Règles phytosanitaires d'importation plus strictes concernant la contamination par les semences de mauvaises herbes | -0.6% | Couloirs commerciaux mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence en termes de superficie avec le maïs et le soja

Les rendements plus élevés à l'hectare issus du grain de maïs et des protéines de soja déprimaient les intentions de plantation de sorgho dans les zones les plus productives du monde.[3]Source : Service de recherche économique du Département de l'agriculture des États-Unis, « Coûts et rendements des produits de base : coûts et rendements de la production végétale », Département de l'agriculture des États-Unis, ers.usda.gov Les silos à grains et les couloirs de transport favorisent également les flux maïs-soja, forçant les commercialisateurs de sorgho à accepter des niveaux de base négatifs qui érodent les prix à la sortie de la ferme. Les ajustements politiques ont réduit les disparités en matière d'assurance, mais les vents contraires économiques persistent.

Dépenses sous-optimales de recherche et développement privées sur les caractères du sorgho

Les budgets mondiaux de recherche restent encore orientés vers les cultures à plus grand volume, ralentissant le déploiement de caractères transgéniques et édités par génie génétique chez le sorgho. Les instituts publics comblent une partie du déficit, mais la commercialisation accuse un retard en l'absence d'investissements propriétaires. Le déficit d'innovation qui en résulte tempère l'enthousiasme des agriculteurs, notamment pour les formules de tolérance aux herbicides courantes dans les cultures concurrentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides maintiennent une croissance premium

Les hybrides contrôlaient 71,4 % du marché des semences de sorgho en 2024 et devraient progresser à un TCAC de 6,53 % jusqu'en 2030, reflétant la préférence constante des agriculteurs pour la fiabilité des rendements en conditions de stress hydrique. Au sein des hybrides, les lignées non transgéniques dominent car les voies d'approbation pour le sorgho génétiquement modifié restent complexes dans de nombreux pays importateurs. Le revenu du segment est très sensible aux écarts de prix des matières premières : lorsque les prix du maïs baissent par rapport au sorgho, l'adoption des hybrides s'accélère car les producteurs cherchent à atténuer les risques. En revanche, les variétés à pollinisation libre conservent leur importance parmi les petits exploitants qui considèrent le rachat de semences comme inabordable. Des écarts de rendement de 15 à 20 % par rapport aux hybrides persistent, mais l'amélioration de la sélection des variétés à pollinisation libre a réduit la marge et renforcé la proposition de valeur pour les agriculteurs aux ressources limitées.

Les dérivés hybrides, notamment les lignées de sorgho fourrager et de sorgho sucrier, élargissent la taille du marché des semences de sorgho dans des débouchés spécialisés tels que l'alimentation animale et le bioéthanol. Les entreprises semencières déploient la sélection assistée par marqueurs pour cumuler des caractères de tolérance à la sécheresse et de résistance à la verse, garantissant une résistance à la verse pendant les phases de croissance à haute biomasse. Les prix premium des semences de sorgho sucrier soutiennent l'investissement des sélectionneurs malgré une superficie limitée, tandis que le sorgho fourrager progresse dans les régions laitières où les restrictions estivales en eau réduisent la production de maïs ensilage. À mesure que la clarté réglementaire autour de l'édition génomique progresse, le segment pourrait se tourner vers des lignées éditées par CRISPR (Répétitions Palindromiques Courtes Groupées et Régulièrement Espacées) qui offrent une tolérance aux ravageurs sans ADN transgénique.

Analyse géographique

L'Amérique du Nord a représenté 46,3 % des revenus de 2024, soutenue par le couloir de sorgho grainier du Kansas, du Texas et du Nebraska qui achemine sans interruption la production vers les parcs d'engraissement de bétail et les raffineries d'éthanol. La domination de l'Amérique du Nord découle d'une infrastructure robuste et de débouchés bien définis. Les superficies de sorgho aux États-Unis se concentrent dans la partie occidentale de la Ceinture du Maïs, où les précipitations annuelles sont souvent inférieures aux besoins en évapotranspiration du maïs. Les incitations fédérales du Programme de mise en réserve des terres créditent désormais les propriétés pédologiques du sorgho, ajoutant un flux de revenus écologique. Les États du nord du Mexique étendent leurs superficies pour alimenter des complexes avicoles et porcins en pleine expansion, tirant parti des importations d'hybrides grâce à une harmonisation phytosanitaire rationalisée avec les protocoles américains.

L'Europe, bien que plus petite aujourd'hui, affiche la croissance régionale la plus rapide à un TCAC de 9,45 % jusqu'en 2030, les réformes de la Politique Agricole Commune (PAC) incitant à la diversification des cultures. La croissance rapide de l'Europe s'aligne sur les éco-régimes de la PAC qui récompensent les cultures efficientes en azote et résilientes à la sécheresse. La France et l'Allemagne parrainent des essais agronomiques comparant la productivité de l'eau du sorgho à celle du maïs, et les résultats favorisent le sorgho dans les régions soumises à des restrictions estivales en eau. La demande augmente également dans les segments spécialisés de l'alimentation humaine, où les transformateurs apprécient le statut sans allergènes du sorgho.

L'Afrique occupe une position paradoxale : une vaste adéquation agro-écologique mais une adoption commerciale limitée. Le Nigéria et l'Éthiopie poussent des projets de démonstration d'hybrides, tandis que les exploitations commerciales d'Afrique du Sud intègrent des hybrides à haute teneur en sucre pour la distillation de rhum. Néanmoins, la distribution fragmentée et la liquidité rurale limitée ralentissent l'expansion du marché des semences de sorgho. Les entreprises semencières internationales collaborent avec des partenaires régionaux pour raccourcir les chaînes d'approvisionnement et localiser la production de semences, en s'attaquant aux goulets d'étranglement phytosanitaires et logistiques.

Paysage concurrentiel

Les cinq principaux sélectionneurs, Corteva Agriscience, KWS SAAT SE et autres, détiennent une part modeste des ventes mondiales, définissant un secteur modérément concentré. Corteva est en tête avec des pipelines de sélection génomique qui accélèrent les cycles de lancement de nouveaux hybrides d'un an par rapport aux méthodes conventionnelles. Le partenariat de Bayer avec l'Institut international de recherche sur les cultures pour les zones tropicales semi-arides (ICRISAT) illustre l'alignement public-privé pour adapter les hybrides aux petits exploitants africains. KWS s'étend vers les ressources génétiques tropicales via son acquisition de Sementes Biomatrix en 2025, renforçant son positionnement en Amérique du Sud.

Les acteurs de taille moyenne et les acteurs régionaux comblent des lacunes de niche. Advanta se concentre sur le sorgho fourrager riche en lysine, tandis que Takii cible le sorgho sucrier pour les projets japonais de bioéthanol. Royal Barenbrug s'engage dans les segments fourragers européens, et S&W Seed Company développe la production australienne pour servir à la fois les acheteurs nationaux et du Moyen-Orient. L'activité en matière de propriété intellectuelle signale une concurrence s'intensifiant : les dépôts de brevets liés au sorgho ont augmenté de 40 % en 2024. L'édition génomique promet un cumul plus rapide de caractères, mais les régimes réglementaires disparates introduisent un risque de commercialisation, tempérant le déploiement à court terme.

Sur le plan stratégique, les entreprises poursuivent des modèles intégrés : sélection végétale, multiplication des semences et partenariats en aval avec des raffineries de biocarburants ou des transformateurs d'aliments pour animaux de compagnie. Cette intégration verticale sécurise la demande et oriente les priorités en matière de caractères. À mesure que les coûts de conformité phytosanitaire augmentent, des acquisitions sélectives de petites entreprises dont les ressources génétiques locales et les réseaux de distribution réduisent les frictions réglementaires sont à anticiper.

Leaders du secteur des semences de sorgho

Corteva Agriscience

KWS SAAT SE & Co. KGaA

Land O'Lakes Inc.

RAGT Group

Advanta Seeds (UPL Limited)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : l'Université agricole du Haryana a développé une nouvelle variété de sorgho sucrier nommée CSV 64-F, qui offre un rendement élevé en biomasse et une teneur élevée en sucre. Cette variété est conçue pour la production d'éthanol et soutient les initiatives de bioénergie durable en Inde.

- Octobre 2024 : l'Institut international de recherche sur les cultures pour les zones tropicales semi-arides (ICRISAT) et l'Université des sciences et technologies agricoles Sher-e-Kashmir (SKUAST) ont co-développé la première variété de sorgho tolérante au froid adaptée au Jammu-et-Cachemire, permettant la culture dans les zones tempérées. Cette avancée soutient une agriculture résiliente au changement climatique et étend la portée géographique du sorgho en Inde.

Périmètre du rapport mondial sur le marché des semences de sorgho

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Hybrides | Hybrides non transgéniques |

| Variétés à pollinisation libre et dérivés hybrides |

| Afrique | Par technologie de sélection | |

| Par pays | Égypte | |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigéria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par technologie de sélection | |

| Australie | ||

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Myanmar | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par technologie de sélection | |

| France | ||

| Allemagne | ||

| Italie | ||

| Roumanie | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par technologie de sélection | |

| Iran | ||

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par technologie de sélection | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par technologie de sélection | |

| Argentine | ||

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Variétés à pollinisation libre et dérivés hybrides | |||

| Région | Afrique | Par technologie de sélection | |

| Par pays | Égypte | ||

| Éthiopie | |||

| Ghana | |||

| Kenya | |||

| Nigéria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par technologie de sélection | ||

| Australie | |||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par technologie de sélection | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Ukraine | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par technologie de sélection | ||

| Iran | |||

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par technologie de sélection | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par technologie de sélection | ||

| Argentine | |||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Semences commerciales - Dans le cadre de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie sous culture - Pour calculer la superficie consacrée aux différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au cours des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie ensemencée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture de plantes dans un environnement contrôlé. Cela inclut les serres, les abris de verre, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Toutefois, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales, les oléagineux, les cultures de fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de cucurbitacées composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude incluent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille des choux et des moutardes. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et des bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il inclut des cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semence hybride | Il s'agit de la première génération de semences produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences fidèles au type car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées dans la catégorie autres solanacées comprennent les poivrons et autres types de piments selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées dans la catégorie autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées dans la catégorie autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées dans la catégorie autres cucurbitacées comprennent les courges (gourde bouteille, margose, gourde côtelée, gourde serpent et autres). |

| Autres céréales | Les cultures considérées dans la catégorie autres céréales comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les mils et le seigle. |

| Autres cultures de fibres | Les cultures considérées dans la catégorie autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées dans la catégorie autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées dans la catégorie autres fourrages comprennent l'herbe à éléphant, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été prises en compte en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures prises en compte dans la catégorie des légumineuses. |

| Autres légumes non classifiés | Les cultures considérées dans la catégorie autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement