Taille et Part du Marché des Agrochimiques en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.7 Milliards de dollars |

| Taille du Marché (2026) | 12.21 Milliards de dollars |

| Taille du Marché (2031) | 15.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

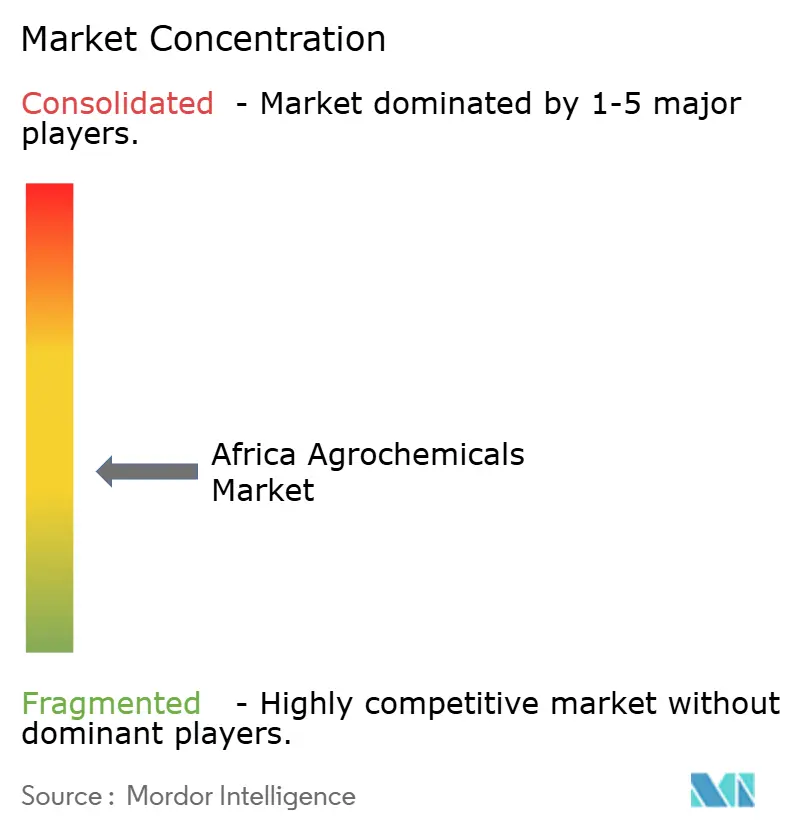

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Agrochimiques en Afrique par Mordor Intelligence

La taille du marché des agrochimiques en Afrique devrait croître de 11,7 milliards USD en 2025 à 12,21 milliards USD en 2026 et devrait atteindre 15,08 milliards USD d'ici 2031 à un TCAC de 4,32 % sur la période 2026-2031. Les engrais ont détenu la plus grande part du marché en 2024, soutenus par l'appauvrissement généralisé des nutriments du sol à travers l'Afrique. Les régulateurs de croissance des plantes sont apparus comme le segment à la croissance la plus rapide, les agriculteurs adoptant de plus en plus des méthodes d'application de précision[1]Commission de l'Union africaine, "Déclaration au Sommet africain sur les engrais et la santé des sols," au.int. La croissance du marché est soutenue par l'augmentation des défis phytosanitaires, la demande alimentaire croissante liée à l'expansion démographique, et les programmes de subventions gouvernementaux qui améliorent l'accès pour les petits exploitants agricoles. Les coûts élevés des intrants et les réglementations incohérentes entre les régions limitent les efforts pour combler l'écart de rendement agricole. Les acteurs du marché établissent des installations de fabrication locales, développent des réseaux de distribution innovants et créent des gammes de produits durables avec des solutions chimiques de précision. En outre, les gouvernements élargissent les systèmes de financement par récépissé d'entrepôt et les programmes de soutien à la mécanisation, ce qui stimule la demande accrue sur le marché des agrochimiques.

Principaux Enseignements du Rapport

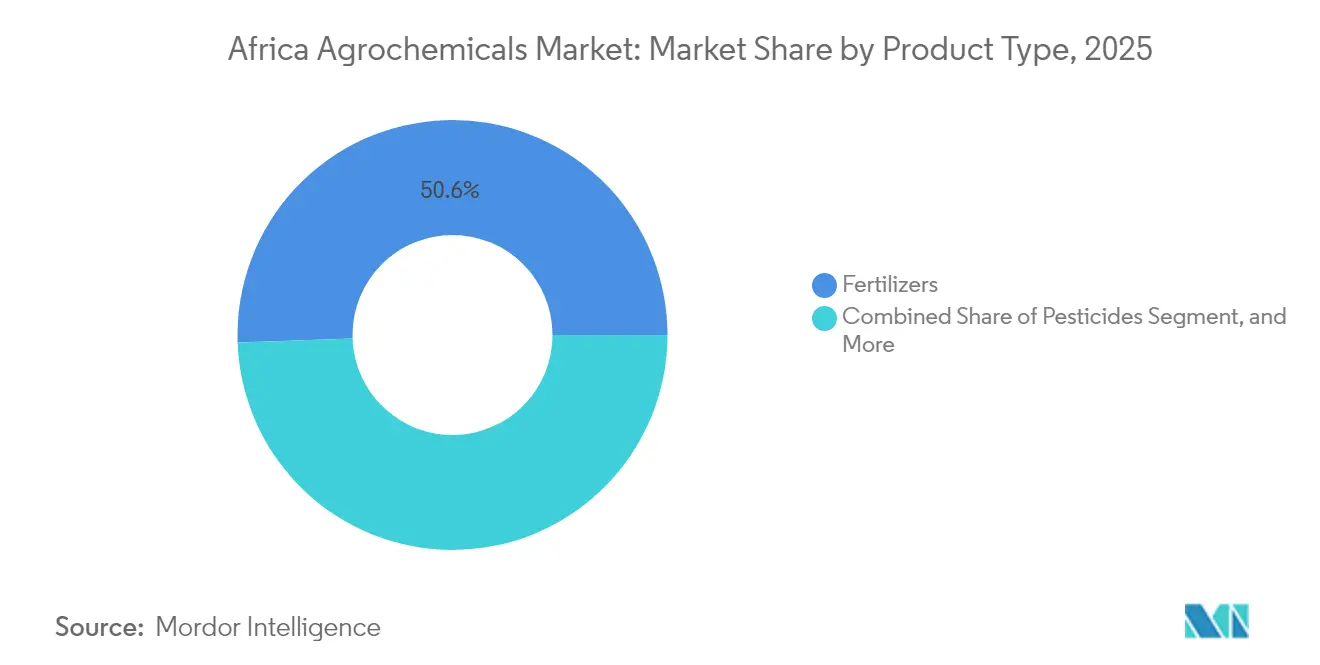

- Par type de produit, les engrais ont représenté 50,55 % de la part du marché des agrochimiques en Afrique en 2025, et les régulateurs de croissance des plantes ont affiché le TCAC le plus élevé à 6,8 % pour la période 2026-2031.

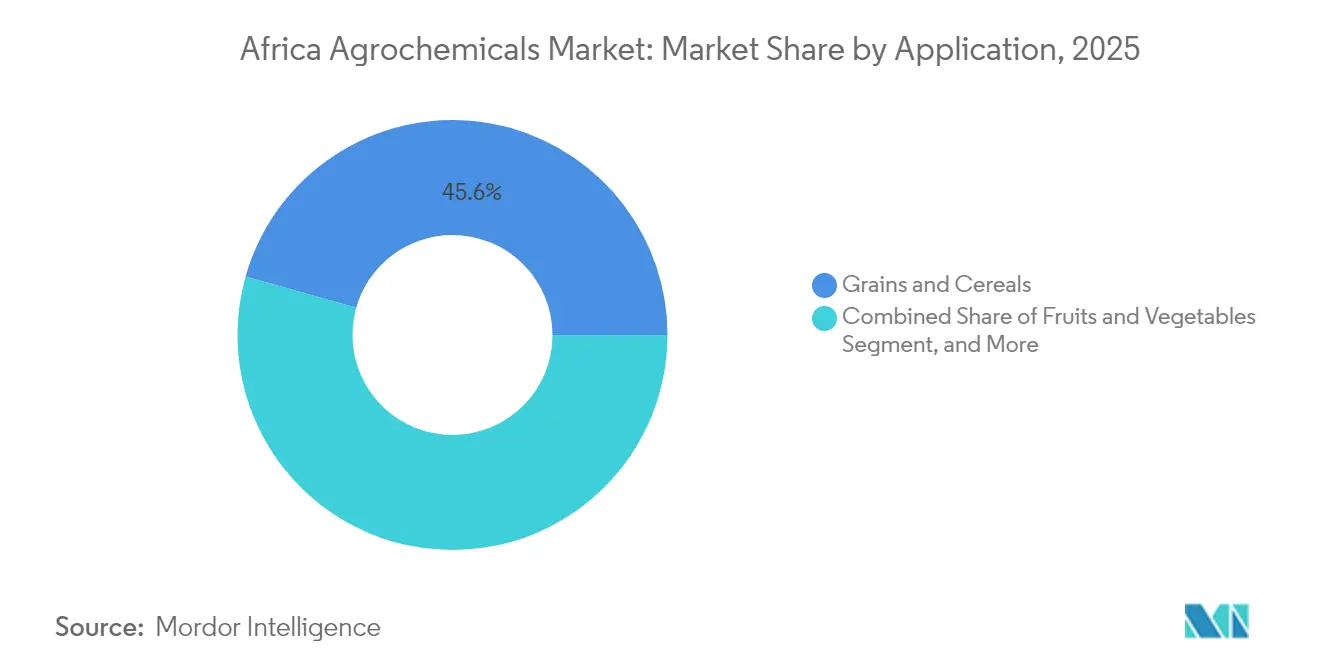

- Par application, les céréales et grains ont représenté 45,62 % de la taille du marché des agrochimiques en Afrique en 2025, et les fruits et légumes progressent à un TCAC de 5,69 % pour la période 2026-2031.

- Par géographie, l'Afrique du Sud était en tête avec une part de revenus de 17,72 % en 2025, tandis que l'Éthiopie croît à un TCAC de 6,49 % jusqu'en 2031.

- Les principaux acteurs Bayer AG, BASF SE, Corteva Agriscience, UPL Limited et Syngenta Group détenaient ensemble 44,2 % de la part de marché en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Agrochimiques en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Pressions Liées aux Ravageurs et aux Maladies due au Climat | +1.2% | Afrique de l'Est et Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Croissance Démographique Accélérant l'Écart de Demande Alimentaire | +0.9% | Nigéria, Éthiopie et Tanzanie | Long terme (≥ 4 ans) |

| Programmes de Subventions Gouvernementaux pour l'Adoption des Engrais et des Pesticides | +0.8% | Nigéria, Kenya, Ghana et Maroc | Court terme (≤ 2 ans) |

| Adoption de la Mécanisation et de l'Agriculture de Précision Améliorant l'Efficacité des Agrochimiques | +0.6% | Afrique du Sud, Kenya et Maroc | Moyen terme (2-4 ans) |

| Expansion du Financement par Récépissé d'Entrepôt Libérant le Fonds de Roulement pour les Intrants | +0.5% | Ghana, Kenya et Tanzanie | Moyen terme (2-4 ans) |

| Émergence de Chaînes de Distribution Agroalimentaire à Marque Propre Améliorant la Distribution au Dernier Kilomètre | +0.4% | Zones périurbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Pressions Liées aux Ravageurs et aux Maladies due au Climat

Les variations climatiques ont accru la propagation de ravageurs envahissants comme la chenille légionnaire d'automne dans plusieurs pays africains, impactant significativement les rendements du maïs. Les infestations de mauvaises herbes Striga dans les régions productrices de céréales continuent d'affecter les récoltes, incitant les agriculteurs à mettre en œuvre des programmes intégrés de lutte chimique. Le Kenya, le Ghana et l'Éthiopie ont établi des protocoles d'intervention d'urgence, tandis que les organisations régionales coordonnent des réseaux de surveillance des ravageurs. Les entreprises agricoles ont accéléré le développement d'insecticides de précision ciblant les larves de ravageurs, et les plateformes de surveillance numérique fournissent des alertes en temps réel aux agriculteurs. Ces facteurs stimulent une croissance soutenue sur le marché des agrochimiques en Afrique. Le marché gagne un élan supplémentaire grâce aux investissements dans les produits chimiques de traitement des semences et les programmes d'éducation des agriculteurs. Les partenariats public-privé améliorent l'accès des agriculteurs aux nouvelles solutions de protection des cultures.

Croissance Démographique Accélérant l'Écart de Demande Alimentaire

La productivité agricole reste limitée car les petits exploitants utilisent les agrochimiques en dessous des niveaux recommandés. Le Nigéria, l'Éthiopie et la Tanzanie connaissent des contraintes importantes dues à l'exode rural, réduisant la main-d'œuvre agricole. Les initiatives gouvernementales comprennent des investissements dans la production nationale d'engrais et les infrastructures d'irrigation pour améliorer les rendements. Le programme d'expansion de l'irrigation en Éthiopie se concentre sur l'augmentation de la productivité des basses terres et la réduction de la dépendance aux importations. La demande alimentaire croissante continue de stimuler le marché africain des agrochimiques pour les engrais, les pesticides et les régulateurs de croissance des plantes. L'expansion des réseaux de distributeurs agricoles et des services de conseil mobile contribue à améliorer l'accès des agriculteurs aux intrants et aux connaissances. Les agriculteurs adoptent de plus en plus des solutions agrochimiques résistantes au climat pour faire face aux conditions météorologiques changeantes.

Programmes de Subventions Gouvernementaux pour l'Adoption des Engrais et des Pesticides

Le Programme d'Appui à la Croissance du Nigéria a fourni des engrais subventionnés aux agriculteurs, tandis que le Mécanisme africain de financement des engrais du Kenya a amélioré l'accès aux engrais pour l'ensemble de sa population agricole. La Tanzanie a mis en place un système de garantie de crédit qui a facilité le commerce des engrais et amélioré l'efficacité de la chaîne d'approvisionnement. La mise en œuvre de systèmes de bons électroniques numériques et de portefeuilles mobiles a réduit les inefficacités de distribution et raccourci les délais de livraison. Le plan d'action du Sommet africain sur les engrais et la santé des sols de 2024 a renforcé ces initiatives, stimulant la demande sur le marché des agrochimiques en Afrique. La transparence accrue dans les réseaux de distribution a attiré des investissements privés, tandis que l'harmonisation des normes régionales des intrants a facilité le commerce transfrontalier.[2]Banque africaine de développement, "Mécanisme de financement des engrais au Kenya," afdb.org

Expansion du Financement par Récépissé d'Entrepôt Libérant le Fonds de Roulement pour les Intrants

Le Ghana, le Kenya et la Tanzanie exploitent des systèmes de récépissé d'entrepôt qui permettent aux agriculteurs d'utiliser les cultures stockées comme garantie pour des prêts, aidant à gérer les flux de trésorerie entre les saisons de récolte et de plantation. Les banques acceptent le maïs, le sorgho et le riz classés comme garantie, fournissant aux agriculteurs des fonds pour acheter des produits de protection des cultures. Ce système réduit les taux d'intérêt ruraux, augmente les ventes pour les détaillants d'agrochimiques agricoles et minimise les pertes après récolte, contribuant à une croissance régulière sur le marché africain des agrochimiques.[3]Personnel de la Banque mondiale, "Les récépissés d'entrepôt peuvent-ils débloquer le financement des agriculteurs ?" worldbank.org Les systèmes de récépissé d'entrepôt améliorent la transparence des prix et favorisent la participation au marché formel parmi les petits exploitants. Leur adoption croissante renforce le lien entre les agriculteurs, les services financiers et les chaînes d'approvisionnement en agrochimiques agricoles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix Élevés des Agrochimiques Inabordables pour les Petits Exploitants | -1.1% | Pays enclavés | Court terme (≤ 2 ans) |

| Délais d'Approbation Réglementaire Fragmentés et Stricts | -0.7% | Nigéria, Afrique du Sud, Kenya | Moyen terme (2-4 ans) |

| Prolifération des Agrochimiques Contrefaits Érodant la Confiance des Agriculteurs | -0.6% | Afrique de l'Ouest et Afrique de l'Est | Moyen terme (2-4 ans) |

| Programmes de Cultures d'Exportation Biologiques et Sans Résidus Limitant l'Utilisation de Produits Synthétiques | -0.3% | Maroc, Afrique du Sud, Kenya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix Élevés des Agrochimiques Inabordables pour les Petits Exploitants

Les coûts de transport dans les pays enclavés représentent jusqu'à 50 % des prix de détail finaux, tandis que l'Éthiopie a connu des augmentations significatives des prix des engrais ces dernières années. La proposition de TVA de 16 % sur les agrochimiques au Kenya dans le cadre du projet de loi de finances 2025 pourrait augmenter substantiellement les coûts de production. L'inflation alimentaire record au Nigéria à la mi-2024 a contraint les ménages à consacrer la majeure partie de leurs revenus à l'alimentation, réduisant les fonds disponibles pour les investissements agricoles. Les agriculteurs se tournent souvent vers des prêteurs informels pratiquant des taux d'intérêt hebdomadaires élevés, créant des cycles d'endettement qui limitent la croissance sur le marché des agrochimiques en Afrique. Les problèmes d'accessibilité qui en résultent réduisent l'adoption de produits efficaces de protection des cultures, entraînant des rendements sous-optimaux et des défis persistants en matière de sécurité alimentaire.

Délais d'Approbation Réglementaire Fragmentés et Stricts

Les longues périodes d'enregistrement de plus de deux ans en Afrique du Sud et au Nigéria, dues à des lois obsolètes sur les pesticides et à une capacité institutionnelle limitée, retardent l'introduction de nouveaux produits chimiques agricoles. La sous-utilisation des cadres régionaux de reconnaissance mutuelle découle de procédures incohérentes d'examen des données entre les autorités nationales. Ces défis réglementaires augmentent les coûts de conformité, encouragent les importations non autorisées et restreignent les lancements de nouveaux produits sur le marché des agrochimiques en Afrique. La concurrence limitée qui en résulte retarde l'adoption de formulations respectueuses de l'environnement. Une meilleure efficacité réglementaire pourrait faciliter la coordination régionale et améliorer l'accès aux solutions agrochimiques avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Engrais Constituent le Fondement du Marché

Les engrais ont détenu 50,55 % de la part du marché des agrochimiques en Afrique en 2025, répondant aux carences généralisées en nutriments du sol et soutenant la productivité agricole dans diverses zones agroécologiques. Les formulations à base d'azote restent essentielles pour la production céréalière, tandis que les engrais phosphatés et potassiques gagnent en adoption grâce aux programmes de nutrition équilibrée. Les bons électroniques de subvention numérique et les systèmes de crédit par récépissé d'entrepôt réduisent les obstacles financiers et permettent une application opportune des engrais.

Les régulateurs de croissance des plantes affichent un TCAC de 6,8 %, portés par l'adoption accrue de nutriments qui améliorent la tolérance au stress, le développement racinaire et le potentiel de rendement. Les pesticides maintiennent un volume significatif à travers l'Afrique, les herbicides dominant en raison des pénuries de main-d'œuvre et des populations de mauvaises herbes résistantes. La demande en insecticides augmente en réponse aux épidémies de ravageurs liées au climat, tandis que l'utilisation de fongicides s'étend dans les régions horticoles. Les adjuvants, bien que représentant un segment plus petit, gagnent en importance car les équipements de pulvérisation de précision nécessitent des formulations avancées pour une meilleure couverture foliaire et une simplification du mélange en cuve.

Par Application : Les Céréales et Grains Ancrent la Demande

Les céréales et grains représentaient 45,62 % de la taille du marché des agrochimiques en Afrique en 2025, reflétant leur importance pour la sécurité alimentaire et les économies rurales. L'utilisation d'engrais et d'herbicides se concentre dans les zones de production de maïs et de sorgho, soutenue par les programmes gouvernementaux de mécanisation et les régimes d'assurance climatique. L'intégration des légumineuses et des oléagineux dans les rotations de cultures offre aux agriculteurs une diversification des revenus tout en améliorant la fertilité des sols grâce à la fixation de l'azote, soutenant une utilisation équilibrée des engrais.

Le segment des fruits et légumes, croissant à un TCAC de 5,69 %, transforme les chaînes d'approvisionnement périurbaines et augmente la demande en insecticides de précision et en nutriments foliaires spécialisés. Les marchés d'exportation exigent le respect des normes sans résidus, stimulant l'adoption d'agrochimiques compatibles avec l'environnement. La tarification premium pour les produits de qualité encourage l'agriculture en environnement contrôlé et les systèmes de fertirrigation par goutte-à-goutte. Les cultures commerciales, notamment la canne à sucre et le coton, maintiennent une demande constante en pesticides grâce à l'agriculture à grande échelle et aux systèmes d'approvisionnement organisés, soulignant l'importance des agrochimiques dans différentes méthodes de culture.

Analyse Géographique

L'Afrique du Sud a contribué à hauteur de 17,72 % de la part du marché africain des agrochimiques en 2025, soutenue par des réseaux logistiques avancés, des services de vulgarisation de la recherche et des systèmes de crédit. À la suite des baisses liées à la sécheresse en 2024, l'amélioration des niveaux des réservoirs et la stabilité de l'approvisionnement en électricité améliorent les perspectives horticoles pour 2025, stimulant la demande accrue en engrais et en pesticides. Le secteur de la pomme de terre démontre une optimisation réussie des intrants, réalisant des améliorations en matière de production et d'exportations. Cependant, les réglementations obsolètes sur les pesticides retardent les nouvelles inscriptions de produits, bien que les mises à jour réglementaires prévues puissent accélérer l'adoption de l'innovation.

L'Éthiopie affiche le taux de croissance le plus élevé sur le marché africain des agrochimiques à un TCAC de 6,49 %, soutenu par des initiatives gouvernementales pour l'indépendance en matière d'engrais grâce à des partenariats stratégiques et à la production locale d'ammoniac. Les projets d'irrigation du Grand Barrage de la Renaissance éthiopienne élargissent les capacités agricoles des basses terres. L'importance du secteur agricole dans l'économie et l'emploi en Éthiopie stimule un investissement public soutenu dans l'accessibilité aux agrochimiques. Les améliorations des infrastructures et le soutien des financements multilatéraux réduisent les coûts opérationnels et élargissent la couverture du marché.

Les marchés d'Afrique de l'Ouest et d'Afrique du Nord affichent des performances variables selon les ressources naturelles et les cadres réglementaires. Le Nigéria maintient sa position de plus grand marché du continent, soutenu par la croissance du secteur privé et la production industrielle d'engrais. Le Maroc utilise ses ressources en phosphate grâce à des programmes d'investissement environnemental, fournissant des engrais mélangés aux marchés d'Afrique de l'Ouest. Le Kenya, la Tanzanie et le Ghana développent des systèmes numériques de crédit agricole et d'entrepôt pour améliorer l'accessibilité aux agrochimiques, tandis que l'Égypte et l'Algérie testent la production d'ammoniac vert pour des engrais durables. La République démocratique du Congo et la Zambie montrent un potentiel de croissance, dépendant des améliorations des infrastructures et de la cohérence réglementaire.

Paysage Concurrentiel

La concentration du marché est modérée, les cinq premières entreprises détenant près de la moitié de la part du marché africain des agrochimiques, indiquant des opportunités de croissance pour les spécialistes régionaux et les start-ups souhaitant innover et se développer. Bayer AG a renforcé sa position de leader du marché grâce à des investissements stratégiques dans les infrastructures agrochimiques, favorisant la disponibilité de solutions innovantes de protection des cultures à travers l'Afrique. Syngenta Group applique la découverte de caractères génétiques des cultures pilotée par l'IA grâce à son partenariat avec le modèle AgroNT1 d'InstaDeep, accélérant les cycles de sélection et s'alignant sur les objectifs de résilience climatique.

UPL Limited maintient une forte présence grâce à sa gamme de protection naturelle des plantes et à des partenariats régionaux qui ont introduit de nouvelles formulations d'insecticides en 2024. Corteva Agriscience et BASF SE continuent d'adapter les solutions de régulateurs de croissance et d'herbicides aux conditions climatiques africaines, tandis que FMC exploite sa plateforme propriétaire de diamides pour relever les défis posés par les ravageurs lépidoptères dans les régions productrices de maïs. Les innovateurs locaux comme Apollo Agriculture au Kenya intègrent la technologie financière et l'agronomie pour atteindre directement les petits exploitants, capturant les marges du dernier kilomètre souvent manquées par les multinationales.

Les investissements stratégiques mettent de plus en plus l'accent sur les pesticides de précision à résidus minimes ou nuls, les engrais à faible empreinte carbone et les plateformes de conseil numérique. Les collaborations intersectorielles avec les entreprises de télécommunications et de technologie financière améliorent l'intégration des agriculteurs, la collecte des paiements et la traçabilité des agrochimiques. Les liens avec les assurances contribuent à réduire le risque de défaut, rendant le financement des agrochimiques plus viable pour les prêteurs et les fournisseurs. Alors que les acteurs mondiaux continuent de se consolider pour approfondir leur présence sur le marché, la surveillance antitrust et les exigences de localisation préservent la dynamique concurrentielle au sein du marché africain des agrochimiques.

Leaders du Secteur des Agrochimiques en Afrique

BASF SE

Syngenta Group

Bayer AG

Corteva Agriscience

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Novembre 2024 : KBR s'est associé à AMUFERT pour construire une usine d'ammoniac de 2 300 tonnes métriques par jour à Soyo, en Angola. L'installation utilisera la technologie propriétaire de KBR pour renforcer la sécurité alimentaire régionale et soutenir une agriculture durable.

- Mars 2024 : Indorama Corporation a obtenu un prêt de 75 millions USD auprès de la Banque africaine de développement pour étendre ses opérations d'engrais au Nigéria. Les fonds soutiendront la construction d'une troisième ligne de production d'urée et d'un nouveau terminal portuaire, augmentant à la fois l'offre intérieure et les capacités d'exportation.

- Décembre 2023 : Bayer AG a lancé le traitement fongicide des semences EverGol Energy en Afrique du Sud, spécifiquement pour les cultures de maïs et de soja affectées par les maladies fongiques. Cette solution ciblée améliore la protection des cultures et augmente le potentiel de rendement en luttant efficacement contre les principaux agents pathogènes fongiques du maïs et du soja.

Périmètre du Rapport sur le Marché des Agrochimiques en Afrique

Les agrochimiques sont des pesticides, des herbicides ou des engrais utilisés pour la gestion des écosystèmes dans les secteurs agricoles. Le marché africain des agrochimiques est segmenté par type de produit (engrais, pesticides, adjuvants et régulateurs de croissance des plantes), par application (céréales et grains, légumineuses et oléagineux, fruits et légumes, et cultures commerciales), et par géographie (Congo, Malawi, Mozambique, Zambie et reste de l'Afrique). Le rapport offre la taille du marché et les prévisions en termes de valeur en USD et de volume en tonnes métriques pour tous les segments ci-dessus.

| Engrais | Azotés |

| Phosphatés | |

| Potassiques | |

| Pesticides | Herbicides |

| Insecticides | |

| Fongicides | |

| Adjuvants | |

| Régulateurs de Croissance des Plantes |

| Céréales et Grains |

| Légumineuses et Oléagineux |

| Fruits et Légumes |

| Cultures Commerciales (Canne à Sucre, Coton et Autres) |

| Égypte |

| Maroc |

| Algérie |

| Kenya |

| Tanzanie |

| Éthiopie |

| Afrique du Sud |

| Zambie |

| Zimbabwe |

| Nigéria |

| Ghana |

| République Démocratique du Congo |

| Reste de l'Afrique |

| Par Type de Produit | Engrais | Azotés |

| Phosphatés | ||

| Potassiques | ||

| Pesticides | Herbicides | |

| Insecticides | ||

| Fongicides | ||

| Adjuvants | ||

| Régulateurs de Croissance des Plantes | ||

| Par Application | Céréales et Grains | |

| Légumineuses et Oléagineux | ||

| Fruits et Légumes | ||

| Cultures Commerciales (Canne à Sucre, Coton et Autres) | ||

| Par Géographie | Égypte | |

| Maroc | ||

| Algérie | ||

| Kenya | ||

| Tanzanie | ||

| Éthiopie | ||

| Afrique du Sud | ||

| Zambie | ||

| Zimbabwe | ||

| Nigéria | ||

| Ghana | ||

| République Démocratique du Congo | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des agrochimiques en Afrique en 2026 ?

Le marché est évalué à 12,21 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Il se développera à un TCAC de 4,32 %, atteignant 15,08 milliards USD.

Quel type de produit domine actuellement le marché ?

Les engrais sont en tête avec une part de 50,55 %.

Quel pays connaît la croissance la plus rapide ?

L'Éthiopie affiche le TCAC le plus élevé à 6,49 % jusqu'en 2031.

Quelle est la principale contrainte limitant l'adoption ?

Les prix élevés des intrants, notamment dans les États enclavés, réduisent l'adoption par les petits exploitants.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premières entreprises détiennent 44,2 % de part de marché, indiquant une concentration modérée.

Dernière mise à jour de la page le: