Taille et Part du Marché des Rodenticides Anticoagulants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.38 Milliards de dollars |

| Taille du Marché (2031) | 1.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Rodenticides Anticoagulants par Mordor Intelligence

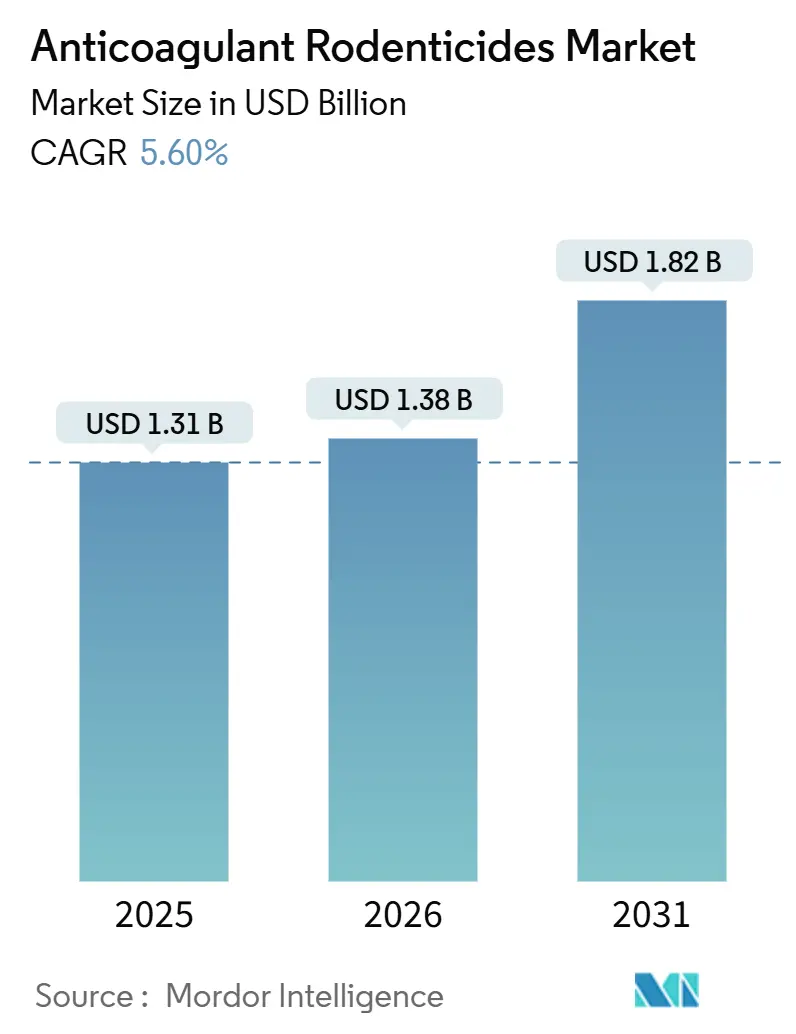

La taille du marché des rodenticides anticoagulants devrait croître de 1,31 milliard USD en 2025 à 1,38 milliard USD en 2026 et devrait atteindre 1,82 milliard USD d'ici 2031, à un CAGR de 5,60 % sur la période 2026-2031. Des hivers plus doux qui prolongent les saisons de reproduction des rongeurs, ainsi que la professionnalisation des services de gestion parasitaire, élargissent conjointement le bassin d'acheteurs commerciaux potentiels. L'adoption est la plus forte pour les principes actifs de deuxième génération, car ils délivrent une dose létale en une seule prise, compensant la résistance généralisée aux composés de première génération. La télémétrie numérique intégrée dans les postes d'appâtage réduit la main-d'œuvre de service tout en fournissant des données de conformité auditables, soutenant ainsi des stratégies de tarification premium. Parallèlement, l'évolution des limites maximales de résidus et les campagnes communautaires contre l'empoisonnement des rapaces incitent à des reformulations régionales de produits, récompensant les fournisseurs dotés d'une expertise réglementaire mondiale.

Principaux Enseignements du Rapport

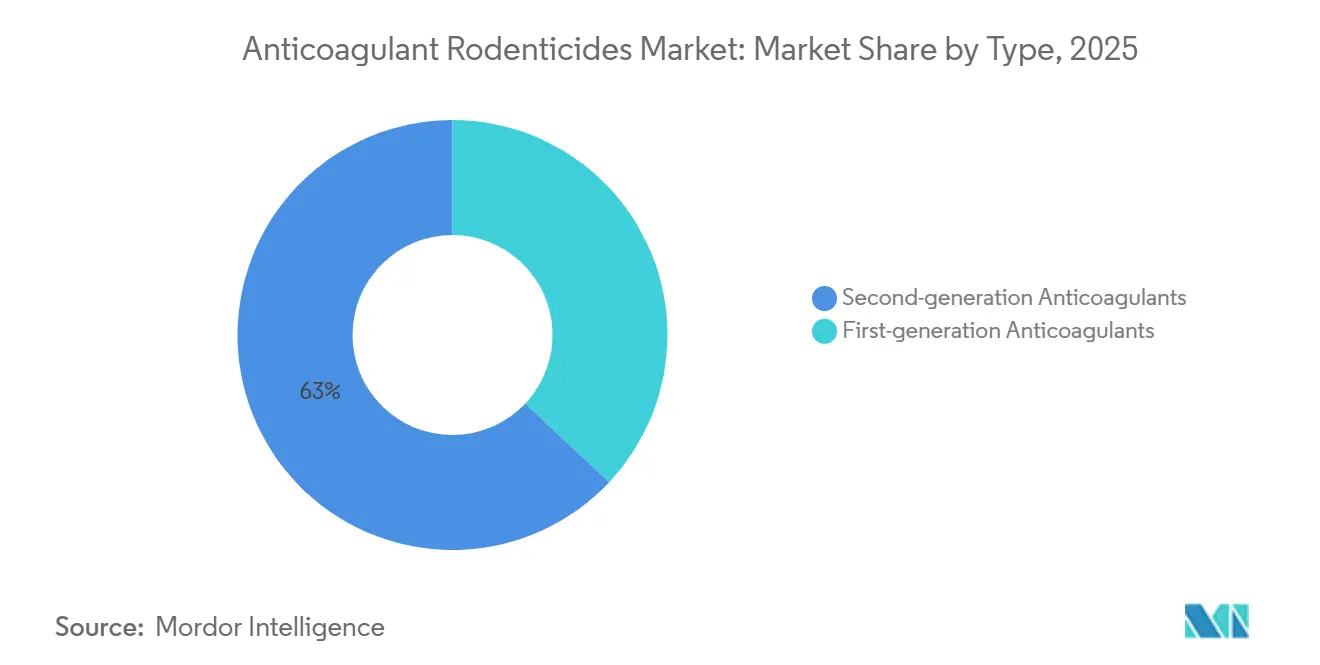

- Par type, les anticoagulants de deuxième génération constituent le segment le plus important, représentant 63 % de la part du marché des rodenticides anticoagulants en 2025, tandis que le segment à la croissance la plus rapide devrait progresser à un CAGR de 8,8 % sur la période 2026-2031.

- Par formulation, les granulés constituent le segment le plus important, représentant 41 % de la part du marché des rodenticides anticoagulants en 2025, et les blocs sont le segment à la croissance la plus rapide, avec un CAGR projeté de 9,4 % entre 2026 et 2031.

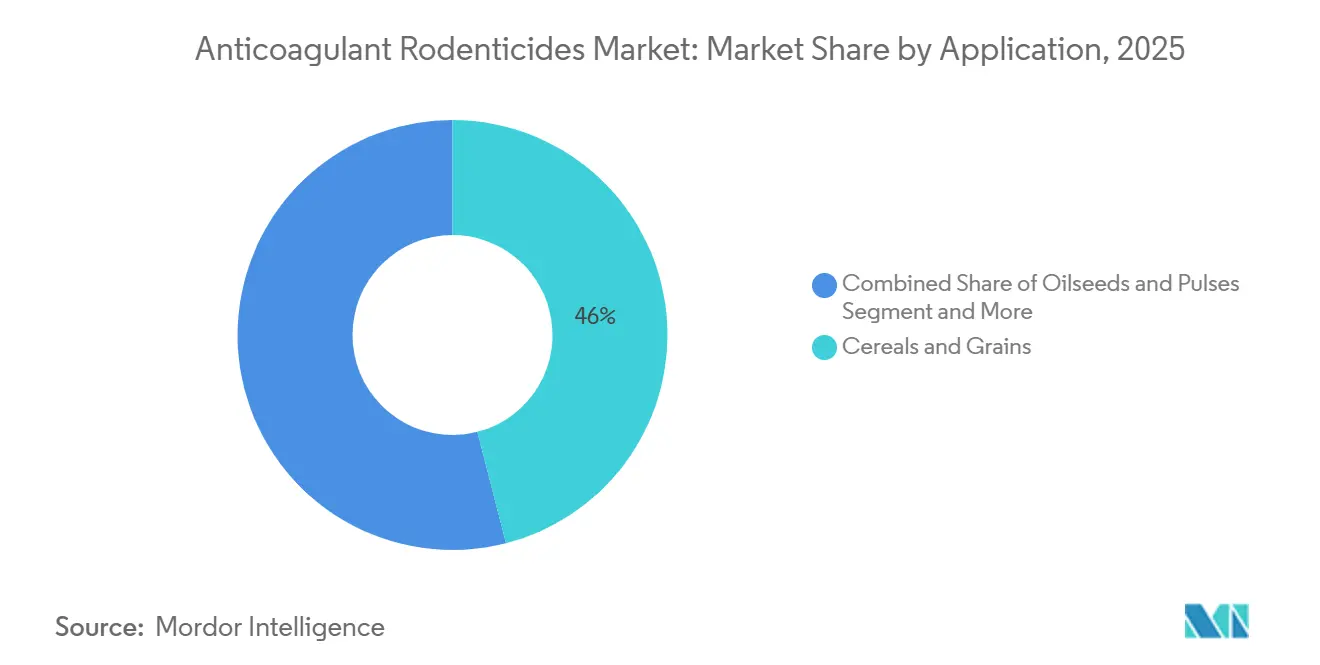

- Par application, les céréales et grains détiennent la part la plus importante, représentant 46 % du marché des rodenticides anticoagulants en 2025, tandis que les oléagineux et légumineuses représentent le segment à la croissance la plus rapide, avec un CAGR projeté de 7,9 % sur la période 2026-2031.

- Par canal de distribution, le canal de distribution direct détenait 57 % du marché des rodenticides anticoagulants en 2025, tandis que les plateformes en ligne devraient croître à un CAGR de 10,1 % de 2026 à 2031.

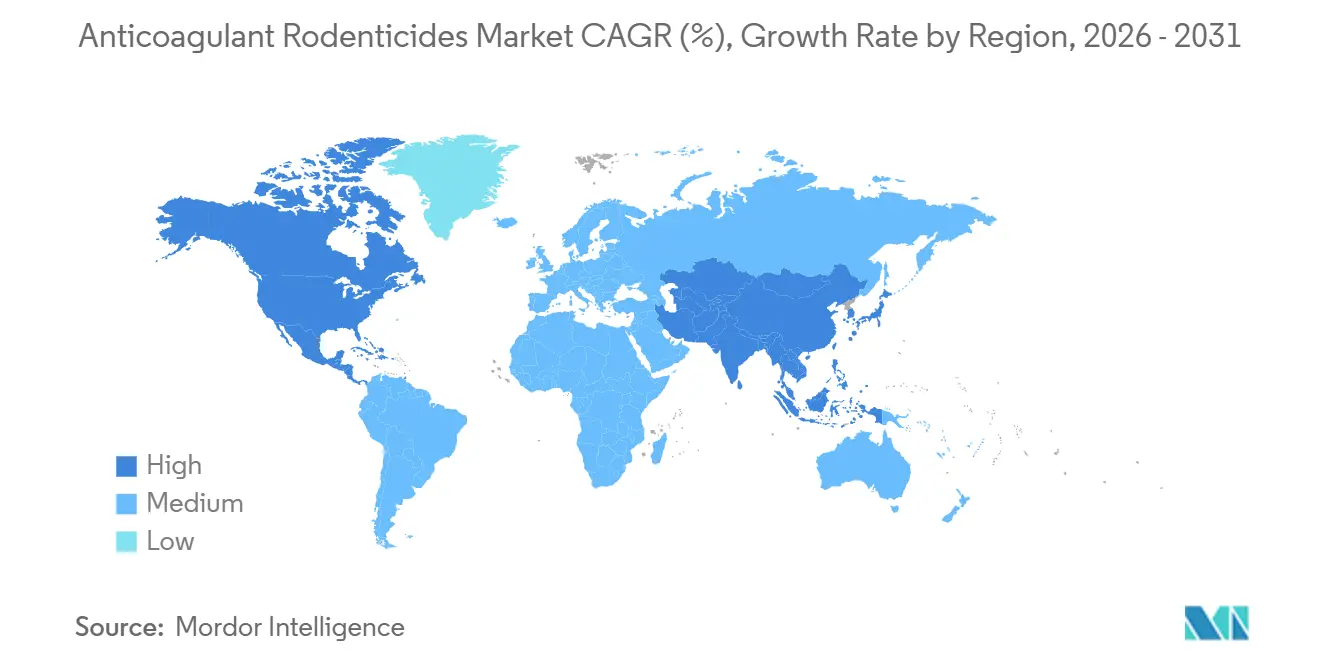

- Par géographie, l'Amérique du Nord représentait la part la plus importante du marché des rodenticides anticoagulants, soit 38 % en 2025. Pendant ce temps, la région Asie-Pacifique est le marché à la croissance la plus rapide, avec un CAGR projeté de 8,5 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Rodenticides Anticoagulants

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accent croissant sur la prévention des pertes post-récolte dans le stockage agricole | +1.2% | L'Amérique du Nord et l'Union Européenne se répandent dans le monde entier | Moyen terme (2-4 ans) |

| Augmentations des populations de rongeurs liées au climat dans les zones céréalières tempérées | +1.4% | Zones céréalières tempérées sur tous les continents habités | Long terme (≥ 4 ans) |

| Consolidation des prestataires de services de gestion agricole | +0.8% | Amérique du Nord, Europe, et émergence dans la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de la télémétrie des postes d'appâtage activée par l'Internet des Objets (IoT) | +0.6% | Amérique du Nord, Europe, et projets pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Cultivars de céréales génétiquement modifiés augmentant la palatabilité pour les rongeurs | +0.3% | Chine et Inde, avec des essais sélectifs aux États-Unis | Long terme (≥ 4 ans) |

| Directives Environnementales, Sociales et de Gouvernance (ESG) établies par les propriétaires d'actifs pour la gestion du bien-être des vertébrés nuisibles | +0.2% | Europe et réseaux de capitaux institutionnels d'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accent Croissant sur la Prévention des Pertes Post-Récolte dans le Stockage Agricole

L'accent croissant mis sur la minimisation des pertes post-récolte dans l'agriculture est un facteur moteur significatif pour le marché des rodenticides anticoagulants. Les infestations de rongeurs dans les installations de stockage de grains, les silos et les entrepôts agricoles entraînent des pertes quantitatives et qualitatives substantielles de céréales, de légumineuses et d'oléagineux, affectant négativement la rentabilité des agriculteurs et la sécurité alimentaire nationale. À mesure que la production agricole s'intensifie, la protection des récoltes pendant le stockage est devenue une priorité opérationnelle critique. Les systèmes de manutention de grains à grande échelle adoptent de plus en plus des programmes structurés de gestion des rongeurs pour réduire les pertes, la contamination et les dommages aux infrastructures. Les rodenticides anticoagulants sont couramment utilisés dans les stratégies d'appâtage périmétrique et de protection interne des stockages en raison de leur efficacité avérée dans le contrôle des populations persistantes de rongeurs dans les environnements confinés. Leur capacité à réduire durablement les populations contribue à briser les cycles d'infestation récurrents, atténuant ainsi les pertes de stockage à long terme.

Augmentations des Populations de Rongeurs Liées au Climat dans les Zones Céréalières Tempérées

Des hivers plus doux prolongent les fenêtres de reproduction, de sorte que les colonies de rats atteignent leur pic plus tôt dans le calendrier agricole. Des études pluriannuelles confirment que les genres Mus et Rattus étendent leur aire de répartition géographique vers des latitudes plus élevées dans le cadre des scénarios climatiques de trajectoires socioéconomiques partagées. Lorsque la pression des rongeurs s'intensifie dans les installations de stockage, les opérateurs passent des principes actifs de première génération aux principes actifs de deuxième génération à prise unique pour limiter rapidement les dommages. L'amplification climatique élargit donc la quantité totale d'appât déployé et réduit le délai entre les cycles de réapprovisionnement, ce qui accroît directement la demande du marché des rodenticides anticoagulants dans les nations productrices de céréales.

Adoption de la Télémétrie des Postes d'Appâtage Activée par l'Internet des Objets (IoT)

La télémétrie des postes d'appâtage activée par l'Internet des Objets (IoT) est un facteur de croissance significatif sur le marché des rodenticides anticoagulants, en particulier dans l'agriculture commerciale et les systèmes de stockage alimentaire à grande échelle. Ces postes d'appâtage avancés utilisent des capteurs, la connectivité et l'analyse de données pour surveiller en temps réel l'activité des rongeurs, la consommation d'appât et l'état des postes. Cela permet une utilisation plus précise et plus efficace des rodenticides anticoagulants. Cette tendance incite les fabricants à se concentrer sur le développement de formulations avancées et à nouer des partenariats avec des plateformes numériques de gestion parasitaire, ce qui stimule la croissance du marché et encourage l'innovation sur le marché des rodenticides anticoagulants.

Directives Environnementales, Sociales et de Gouvernance (ESG) Établies par les Propriétaires d'Actifs pour la Gestion du Bien-Être des Vertébrés Nuisibles

Les fonds de pension européens et les dotations nord-américaines incluent désormais des critères d'abattage humanitaire dans les audits de chaîne d'approvisionnement. Les principes actifs de deuxième génération à prise unique et les alternatives non anticoagulantes à action rapide obtiennent de meilleurs scores que les produits à base de warfarine à prises multiples en raison d'un délai de mort plus court. Les fabricants mettent en avant l'efficacité à prise unique comme une caractéristique Sociale et de Gouvernance (ESG), s'alignant sur les tableaux de bord des propriétaires d'actifs et incitant les acheteurs institutionnels de grains à se tourner vers des formulations premium. Bien que l'impact sur les volumes mondiaux soit modeste, cela renforce les marges et signale une évolution à long terme vers l'abandon de la chimie de première génération.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pression réglementaire en faveur de chaînes d'approvisionnement alimentaires biosécurisées | -1.1% | Zones urbaines d'Europe et d'Amérique du Nord, pôles émergents en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites de résidus plus strictes dans les contrats de produits d'exportation | -0.9% | Principaux exportateurs de grains en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Interdictions menées par les communautés suite à des événements d'empoisonnement secondaire des rapaces | -0.7% | Amérique du Nord, Europe et Australie | Court terme (≤ 2 ans) |

| Volatilité des prix des précurseurs de l'antidote à la vitamine K | -0.3% | Chaînes d'approvisionnement mondiales centrées dans les clusters de synthèse d'Asie de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur de Chaînes d'Approvisionnement Alimentaires Biosécurisées

L'accent réglementaire croissant sur la garantie de chaînes d'approvisionnement alimentaires biosécurisées est un facteur clé pour le marché des rodenticides anticoagulants. Les normes strictes de sécurité alimentaire appliquées par les autorités réglementaires dans les principales économies agricoles exigent des mesures efficaces de contrôle des rongeurs tout au long de la chaîne de valeur, y compris les étapes de pré-récolte, de stockage et de distribution. L'Agence de Protection de l'Environnement des États-Unis exige des registres d'appâtage et des recherches de carcasses dans les zones d'espèces en danger, obligeant les opérateurs à adopter des postes résistants aux manipulations qui enregistrent automatiquement les données des capteurs[1]Source : Agence de Protection de l'Environnement des États-Unis, « Stratégie sur les Rodenticides », epa.gov. L'Australie a restreint l'accès des consommateurs aux produits de deuxième génération et insiste sur l'utilisation de colorants et d'agents amers, professionnalisant ainsi efficacement les canaux de vente.

Volatilité des Prix des Précurseurs de l'Antidote à la Vitamine K

La volatilité des prix des précurseurs de l'antidote à la vitamine K a un impact significatif sur la gestion des coûts et des risques sur le marché des rodenticides anticoagulants, en particulier dans les applications axées sur l'agriculture telles que le stockage de grains, les silos et le contrôle des nuisibles en bordure de champ. Les rodenticides anticoagulants agissent en perturbant la coagulation sanguine et sont principalement utilisés pour le contrôle des rongeurs dans les systèmes de protection des cultures. Cependant, les protocoles réglementaires et opérationnels dans les environnements agricoles nécessitent une préparation aux expositions non intentionnelles pouvant affecter des composantes écologiques non ciblées, telles que la faune sauvage bénéfique à proximité des sites de stockage. Cette dépendance à la vitamine K comme mesure d'atténuation est intégrante aux cadres de gestion intégrée des nuisibles. Des facteurs tels que la variabilité agricole, la concentration des exportations et les conditions géopolitiques dans les régions d'approvisionnement contraignent périodiquement l'offre, entraînant des hausses de coûts et des difficultés d'approvisionnement. Par exemple, la pénurie d'injections de vitamine K signalée par la Société Américaine des Pharmaciens de Systèmes de Santé a mis en évidence des perturbations dans la disponibilité des précurseurs, pouvant entraîner des limitations d'approvisionnement en aval[2]Source : Société Américaine des Pharmaciens de Systèmes de Santé, « Pénurie d'Injections de Vitamine K », ashp.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Dominance de la Deuxième Génération Face aux Pressions de Résistance

Les anticoagulants de deuxième génération constituent le segment le plus important, représentant 63 % de la part du marché des rodenticides anticoagulants en 2025, avec un CAGR de 8,8 % sur la période 2026-2031. Cette dominance est principalement due à leur haute efficacité et à leur létalité en prise unique, qui leur permettent de contrôler les populations de rongeurs résistants dans les champs agricoles, les installations de stockage et les environnements urbains. Leur adoption généralisée est portée par la demande de solutions de contrôle parasitaire rapides et fiables, en particulier dans les applications à grande échelle et à haut risque telles que le stockage de grains et la transformation alimentaire.

Le marché des anticoagulants de première génération est largement porté par le renforcement des restrictions réglementaires sur les composés de deuxième génération en raison des préoccupations concernant les risques d'empoisonnement environnemental et secondaire. Par conséquent, on observe un glissement vers des alternatives plus sûres et à plus faible toxicité, en particulier dans les régions dotées de cadres réglementaires stricts. Les anticoagulants de première génération gagnent en popularité dans les programmes de gestion intégrée des nuisibles, où un dosage répété et contrôlé est préféré pour réduire l'impact écologique. Cette tendance met en évidence une transition plus large du marché dans laquelle l'efficacité reste essentielle, mais la durabilité et la conformité réglementaire deviennent tout aussi importantes dans la définition de la demande de produits.

Par Formulation : Les Granulés en Tête Malgré l'Innovation des Blocs

Les granulés constituent le segment le plus important, représentant 41 % de la part du marché des rodenticides anticoagulants en 2025. Leur utilisation généralisée est attribuée à leur facilité d'application, leur rentabilité et leur adéquation aux opérations agricoles à grande échelle, en particulier dans les champs ouverts et les applications en épandage où un déploiement rapide est critique. Les agriculteurs et les opérateurs de contrôle parasitaire préfèrent les granulés pour leur flexibilité à couvrir de vastes zones et leur efficacité à cibler un large éventail d'espèces de rongeurs.

Le segment des blocs est le segment à la croissance la plus rapide, avec un CAGR projeté de 9,4 % entre 2026 et 2031. Cette croissance est portée par leur durabilité, leur résistance aux conditions météorologiques et leur compatibilité avec les postes d'appâtage, en particulier dans les environnements contrôlés tels que les entrepôts, les unités de transformation alimentaire et les installations de stockage. Les blocs sont moins susceptibles de se désintégrer dans des conditions humides ou difficiles et offrent une efficacité plus durable, les rendant bien adaptés à la conformité avec les réglementations strictes en matière de sécurité alimentaire. À mesure que le marché adopte de plus en plus des solutions de contrôle parasitaire structurées et surveillées, y compris les postes d'appâtage activés par l'IoT, la demande de formulations en blocs devrait croître de manière significative.

Par Canal de Distribution : Les Ventes Directes Maintiennent leur Dominance

Le canal de distribution direct constitue le segment le plus important, représentant 57 % de la taille du marché des rodenticides anticoagulants en 2025. Cette dominance est attribuée aux relations solides entre les fabricants et les utilisateurs finaux à grande échelle, notamment les exploitations commerciales, les opérateurs de stockage de grains et les prestataires de services de contrôle parasitaire. Les canaux de vente directe facilitent les achats en vrac, offrent des solutions personnalisées, fournissent un support technique et garantissent des prix compétitifs, ce qui en fait l'option privilégiée pour les acheteurs institutionnels et les agro-entreprises qui nécessitent des approvisionnements constants et en grands volumes.

Les plateformes en ligne sont le segment à la croissance la plus rapide, avec un CAGR projeté de 10,1 % sur la période 2026-2031. La croissance du commerce électronique dans le secteur des intrants agricoles, l'adoption numérique croissante parmi les agriculteurs et la commodité de la comparaison de produits et de la livraison à domicile sont des facteurs clés de cette tendance. De plus, les canaux en ligne offrent l'accès à une gamme plus large de produits, y compris des formulations spécialisées et de niche qui peuvent ne pas être facilement disponibles via les réseaux de distribution traditionnels. À mesure que la numérisation continue de transformer les chaînes d'approvisionnement agricoles, les plateformes en ligne devraient jouer un rôle de plus en plus important dans l'élargissement de l'accès au marché, en particulier pour les agriculteurs de petite et moyenne échelle.

Par Application : Les Cultures de Base en Tête, l'Horticulture à Haute Valeur Croît Plus Vite

Les céréales et grains constituent le segment le plus important, représentant 46 % de la taille du marché des rodenticides anticoagulants en 2025. Cette part significative est principalement due à la forte susceptibilité des cultures de base telles que le blé, le riz et le maïs aux infestations de rongeurs pendant la culture et le stockage. La combinaison de pertes économiques substantielles et de réglementations strictes en matière de sécurité alimentaire et de stockage continue de stimuler la demande de solutions efficaces de contrôle des rongeurs dans ce segment d'application.

Les oléagineux et légumineuses représentent le segment à la croissance la plus rapide, avec un CAGR projeté de 7,9 % sur la période 2026-2031. Cette croissance est attribuée à la demande mondiale croissante de cultures riches en protéines, à l'expansion de la culture des oléagineux et aux avancées dans les infrastructures de stockage. Ces cultures sont également très vulnérables aux dommages causés par les rongeurs, en particulier lors du stockage post-récolte, nécessitant des solutions efficaces de gestion parasitaire. De plus, la sensibilisation croissante à la protection des cultures et à l'importance de la réduction des pertes post-récolte renforce l'adoption des rodenticides anticoagulants dans ce segment.

Analyse Géographique

L'Amérique du Nord détenait la plus grande région, représentant 38 % de la taille du marché des rodenticides anticoagulants en 2025. Cette dominance est attribuée aux industries agricoles et de stockage alimentaire bien établies de la région, aux réglementations en matière de sécurité alimentaire et à l'adoption généralisée de pratiques modernes de gestion parasitaire. De plus, une forte sensibilisation aux pertes post-récolte et la présence de grands fabricants de rodenticides renforcent davantage la position de l'Amérique du Nord en tant que marché leader. Par exemple, dans le Midwest des États-Unis, les élévateurs à grains de l'Iowa et de l'Illinois ont augmenté l'utilisation de rodenticides anticoagulants de deuxième génération pendant la saison de stockage pour contrôler les infestations croissantes de rongeurs et prévenir les pertes de grains, soutenant une demande constante du marché.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 8,5 % entre 2026 et 2031. Cette croissance est portée par l'expansion de l'agriculture à grande échelle, les investissements accrus dans les infrastructures de stockage et de transformation des grains, et la sensibilisation croissante à la protection des cultures et à la sécurité alimentaire. De plus, la croissance démographique et la demande croissante de cultures de base et à haute valeur stimulent l'adoption des rodenticides anticoagulants dans les économies émergentes de la région Asie-Pacifique, positionnant la région comme un domaine de croissance critique pour le marché. La suspension d'un an de l'accès des consommateurs en Australie oriente la demande vers les entreprises agréées plutôt que de l'éliminer, maintenant les volumes tout en améliorant la collecte de données.

L'Europe bénéficie d'une vaste infrastructure de stockage de grains et de réseaux professionnels de gestion parasitaire bien établis. La mise en œuvre de programmes de gestion plus stricts et d'exigences de preuve de compétence, ainsi que les mises à niveau continues du matériel, aident les fournisseurs à maintenir leurs marges bénéficiaires. La prévalence de la résistance a conduit à un glissement vers la flocoumafen et les produits non anticoagulants, créant des opportunités de reformulation. En Afrique et au Moyen-Orient, le marché se développe à mesure que les gouvernements mettent en place des silos modernes pour réduire les pertes post-récolte et renforcer la sécurité alimentaire.

Paysage Concurrentiel

Le marché des rodenticides anticoagulants affiche une concentration modérée en 2025, avec les cinq premiers acteurs comprenant BASF SE, Bayer AG, Syngenta Group, UPL Limited et De Sangosse SAS. Syngenta Group a accordé une licence pour ses marques de brodifacoum Talon à Neogen en mai 2025, permettant à Syngenta de réaffecter ses budgets de recherche vers des chimies de nouvelle génération tandis que Neogen renforce ses liens avec les canaux professionnels[3]Source : Neogen Corporation, « Accord de Licence Talon », neogen.com.

Les challengers de taille intermédiaire exploitent les profils de résistance locaux et la flexibilité de la chaîne d'approvisionnement, en particulier en Asie-Pacifique, où des saveurs et des tailles d'emballage adaptées stimulent les gains de parts de marché. La hausse des coûts réglementaires et les normes de reporting Environnemental, Social et de Gouvernance (ESG) font pencher l'avantage concurrentiel vers les multinationales diversifiées disposant du capital nécessaire pour naviguer dans les exigences évolutives de conformité et de recherche et développement sur le marché des rodenticides anticoagulants.

La maîtrise réglementaire devient un avantage concurrentiel durable ; les entreprises qui financent des essais de résidus sur le terrain et fournissent des formations de gestion bilingues obtiennent des référencements préférentiels dans les catalogues des distributeurs. Celles qui ne disposent pas d'équipes réglementaires dédiées peinent à suivre le rythme des règles nationales divergentes sur la conception des postes d'appâtage, l'utilisation des colorants et les restrictions de placement en extérieur. Compte tenu de ces dynamiques, le positionnement concurrentiel repose sur trois piliers : les principes actifs propriétaires, les écosystèmes de surveillance numérique et les infrastructures de conformité transfrontalière.

Leaders du Secteur des Rodenticides Anticoagulants

BASF SE

Bayer AG

UPL Limited

Syngenta Group

De Sangosse SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : BASF SE a relancé sa marque populaire de rodenticide, Neosorexa, avec un principe actif amélioré, la flocoumafen. Cette mise à jour vise à fournir aux techniciens de contrôle parasitaire des solutions rapides et efficaces pour la gestion des souris domestiques (Mus musculus), des rats noirs (Rattus rattus) et des rats bruns (Rattus norvegicus).

- Juin 2024 : L'Union Européenne a prolongé les délais d'approbation de plusieurs principes actifs rodenticides, reportant leurs dates d'expiration pendant que des réévaluations environnementales complètes sont menées. Cette prolongation a été déclenchée par des évaluations en cours concernant les risques environnementaux et sanitaires associés aux rodenticides anticoagulants.

- Mai 2024 : Syngenta Group a collaboré avec une importante association nord-américaine de contrôle parasitaire pour proposer des programmes de formation certifiés sur les techniques d'application sûres et efficaces des rodenticides pour les exterminateurs professionnels.

Périmètre du Rapport Mondial sur le Marché des Rodenticides Anticoagulants

Les rodenticides anticoagulants sont des agents chimiques de contrôle parasitaire utilisés dans les systèmes agricoles pour gérer les populations de rongeurs qui menacent les cultures et les grains stockés. Le rapport sur le marché des rodenticides anticoagulants est segmenté par type (anticoagulants de première génération et anticoagulants de deuxième génération), par formulation (granulés, blocs, poudres et liquides), par application (céréales et grains, oléagineux et légumineuses, fruits et légumes, et autres applications), par canal de distribution (direct, détaillants en agro-chimie, plateformes en ligne), par géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Anticoagulants de première génération |

| Anticoagulants de deuxième génération |

| Granulés |

| Blocs |

| Poudres |

| Liquides |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Fruits et Légumes |

| Autres Applications |

| Direct (Fabricants vers Coopératives) |

| Détaillants en Agro-chimie |

| Plateformes en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Australie | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Type | Anticoagulants de première génération | |

| Anticoagulants de deuxième génération | ||

| Par Formulation | Granulés | |

| Blocs | ||

| Poudres | ||

| Liquides | ||

| Par Application | Céréales et Grains | |

| Oléagineux et Légumineuses | ||

| Fruits et Légumes | ||

| Autres Applications | ||

| Par Canal de Distribution | Direct (Fabricants vers Coopératives) | |

| Détaillants en Agro-chimie | ||

| Plateformes en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Australie | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du Marché des Rodenticides Anticoagulants ?

La taille du marché des rodenticides anticoagulants devrait croître de 1,31 milliard USD en 2025 à 1,38 milliard USD en 2026 et devrait atteindre 1,82 milliard USD d'ici 2031, à un CAGR de 5,6 % sur la période 2026-2031

Quelle région détient la plus grande part en 2025 ?

L'Amérique du Nord est en tête avec 38 % de part de revenus en raison d'une vaste infrastructure céréalière et de programmes de gestion bien établis.

Pourquoi les anticoagulants de deuxième génération croissent-ils plus vite que les produits de première génération ?

Les gènes de résistance multi-espèces ont réduit l'efficacité de la première génération, poussant les producteurs vers des options de deuxième génération plus puissantes qui respectent encore les limites de résidus.

Comment le changement climatique influence-t-il la demande ?

Des températures plus chaudes et une dynamique des prédateurs modifiée entraînent des augmentations des populations de rongeurs, conduisant à un appâtage tout au long de l'année et à une consommation globale plus élevée.

Quelles technologies remodèlent le marché ?

La télémétrie des postes d'appâtage activée par l'IoT et les diagnostics de résistance basés sur le génome permettent un dosage de précision et une rotation ciblée des principes actifs, réduisant les déchets et améliorant la conformité.

Dernière mise à jour de la page le: