Taille et part du marché africain du divertissement et des télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

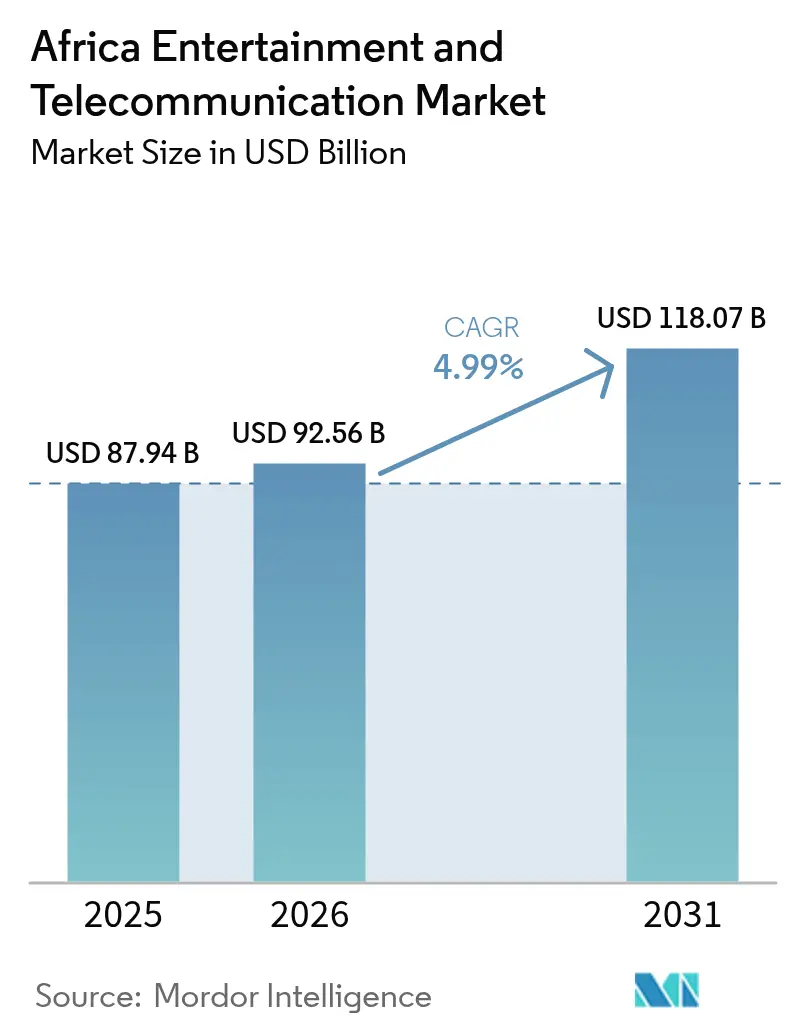

| Taille du marché de l'année de base (2025) | 87.94 Milliards de dollars |

| Taille du Marché (2026) | 92.56 Milliards de dollars |

| Taille du Marché (2031) | 118.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain du divertissement et des télécommunications par Mordor Intelligence

La taille du marché africain du divertissement et des télécommunications devrait passer de 87,94 milliards USD en 2025 à 92,56 milliards USD en 2026 et devrait atteindre 118,07 milliards USD d'ici 2031, à un CAGR de 4,99 % sur la période 2026-2031. Le déploiement robuste d'infrastructures axées sur le mobile, l'accès sans fil fixe 5G précoce et les lancements de satellites en orbite basse élargissent collectivement la disponibilité du haut débit tout en contournant les contraintes héritées des lignes fixes. Les mandats de partage d'infrastructure compriment les dépenses d'investissement liées aux tours, libérant ainsi les flux de trésorerie des opérateurs pour les acquisitions de spectre et la densification des réseaux. Les quotas de contenu local incitent les plateformes de streaming internationales à financer des productions originales Nollywood et Afrobeats, accélérant le trafic de données et l'adoption des abonnements. Par ailleurs, les centres de données hyperscale côtiers réduisent la latence pour le jeu en nuage et d'autres charges de travail en périphérie, stimulant les ventes de forfaits de données à haut débit premium.

Principaux enseignements du rapport

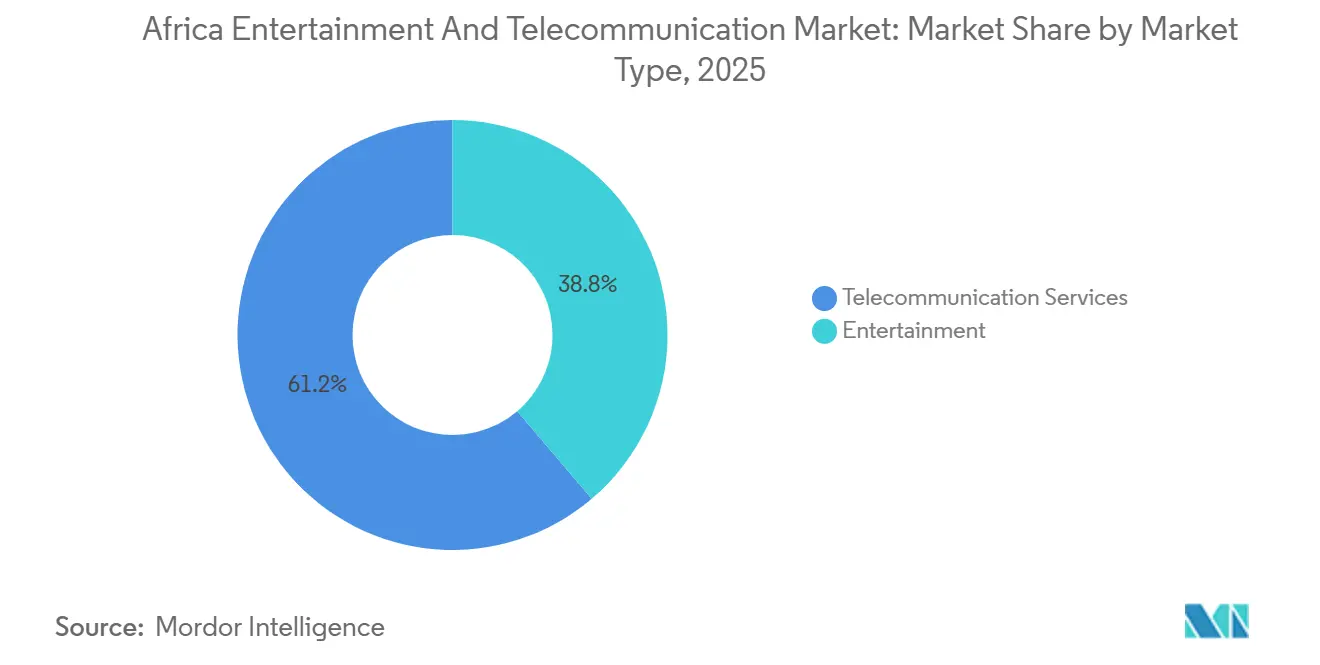

- Les services de télécommunications ont dominé avec une part de revenus de 61,22 % en 2025, tandis que le divertissement progresse à un CAGR de 5,67 % jusqu'en 2031.

- Par technologie de connectivité, la 4G et la LTE détenaient 46,47 % de la part du marché africain du divertissement et des télécommunications en 2025, tandis que la 5G est la couche à la croissance la plus rapide avec un CAGR de 5,45 % jusqu'en 2031.

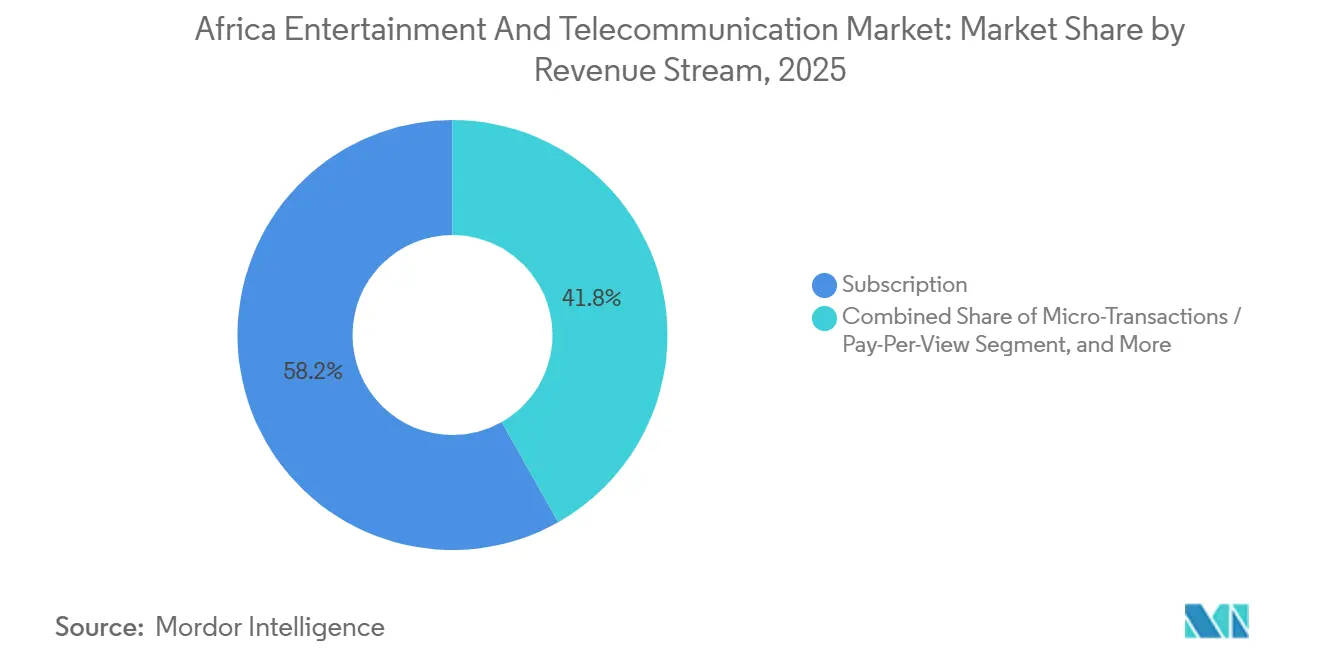

- Par flux de revenus, les abonnements ont contribué à 58,19 % de la valeur en 2025, mais les micro-transactions et le paiement à la séance devraient se développer à un CAGR de 5,94 % entre 2026 et 2031.

- Par catégorie d'abonnés, les consommateurs représentaient 72,53 % de la taille du marché africain du divertissement et des télécommunications en 2025, tandis que les comptes entreprises sont positionnés pour la croissance la plus rapide avec un CAGR de 5,87 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud a dominé avec une part de revenus de 26,72 % en 2025, mais le Nigeria affiche la trajectoire de croissance la plus forte avec un CAGR de 5,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché africain du divertissement et des télécommunications

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide de l'accès sans fil fixe 5G dans les capitales | +1.20% | Afrique du Sud, Nigeria, Kenya, Égypte, Maroc | Court terme (≤ 2 ans) |

| Forfaits de données associés à la monnaie mobile pour les jeunes non bancarisés | +1.00% | Afrique de l'Est (Kenya, Tanzanie, Ouganda), Afrique de l'Ouest (Nigeria, Ghana) | Moyen terme (2-4 ans) |

| Mandats de partage d'infrastructure réduisant les dépenses d'investissement liées aux tours | +0.80% | Panafricain, avec adoption précoce au Nigeria, en Afrique du Sud et au Kenya | Moyen terme (2-4 ans) |

| Incitations au contenu local stimulant les abonnements aux plateformes de vidéo à la demande par contournement | +0.70% | Nigeria, Afrique du Sud, Kenya, Ghana | Moyen terme (2-4 ans) |

| Centres de données hyperscale côtiers permettant le jeu en nuage | +0.50% | Nigeria (Lagos), Kenya (Nairobi), Afrique du Sud (Le Cap, Johannesburg) | Long terme (≥ 4 ans) |

| Expansion des constellations de satellites en orbite basse pour la connectivité rurale | +0.60% | Zones rurales et périurbaines d'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de l'accès sans fil fixe 5G dans les capitales

Les déploiements en capital de l'accès sans fil fixe 5G fournissent des vitesses comparables à la fibre à environ un tiers du coût du dernier kilomètre. Des opérateurs tels que MTN Afrique du Sud et Safaricom Nairobi ont commercialisé des forfaits de haut débit résidentiel illimité qui sous-cotent la fibre locale d'environ 30 %.[1]Safaricom PLC, "Rapport annuel et états financiers 2025," safaricom.co.ke Les régulateurs nationaux imposent le partage d'infrastructure passive, réduisant les délais d'acquisition de sites et facilitant les déploiements accélérés. Étant donné que le taux de pénétration des lignes fixes résidentielles reste inférieur à 1 % dans la plupart des économies africaines, la 5G s'impose comme le principal conduit résidentiel plutôt que comme une simple mise à niveau mobile. Ce modèle pousse également les fournisseurs d'accès à Internet traditionnels vers un alignement en gros, renforçant la domination des opérateurs au niveau de la couche d'accès.

Forfaits de données associés à la monnaie mobile pour les jeunes non bancarisés

L'association des achats de temps d'antenne et de données aux recharges de portefeuilles mobiles convertit les jeunes non bancarisés en abonnés numériques sans nécessiter de cartes de crédit. Des plateformes telles que M-Pesa, Telebirr et MTN Mobile Money intègrent des menus de forfaits de données sans friction dans les applications de paiement, réduisant les coûts d'acquisition et renforçant la fidélité à l'écosystème. Les réseaux d'agents, initialement conçus pour les opérations de dépôt et de retrait d'espèces, servent désormais également de points de vente de connectivité dans les marchés périurbains. Alors que le volume des transactions de monnaie mobile approche les 700 milliards USD annuellement, les forfaits de données groupés restent un levier essentiel pour la croissance prépayée, notamment là où la distribution de cartes à gratter est coûteuse ou peu sécurisée.

Mandats de partage d'infrastructure réduisant les dépenses d'investissement liées aux tours

Le Nigeria, le Kenya et l'Afrique du Sud obligent les opérateurs à co-localiser leurs équipements sur des mâts communs, réduisant les dépenses d'investissement par site d'environ 25 à 30 %. Des taux d'occupation plus élevés améliorent les rendements des actifs des sociétés de tours, attirant des capitaux de fonds d'infrastructure et élargissant la rentabilité de la couverture rurale. La réduction de la consommation de diesel sur les sites partagés réduit également les coûts d'exploitation et s'aligne sur les engagements de décarbonation. Les économies réalisées libèrent des liquidités pour les enchères de spectre en bande médiane et la densification urbaine de la 5G, renforçant un cycle dans lequel une pression allégée sur le bilan favorise une empreinte réseau plus large.[2]GSMA, "Économie mobile en Afrique subsaharienne 2025," gsma.com

Incitations au contenu local stimulant les abonnements aux plateformes de vidéo à la demande par contournement

Des quotas obligatoires exigent que les marques mondiales de streaming consacrent 30 % de leurs budgets de catalogue aux productions africaines, déclenchant une vague de commandes Nollywood et en langues locales. Les plateformes régionales qui s'approvisionnent déjà principalement en contenu national acquièrent un levier de licence, élargissant leur portée marketing sans augmentation équivalente du budget. Les ajouts d'abonnés s'accélèrent là où les productions originales exclusives s'alignent sur la culture et la langue nationales, tandis que les remises fiscales sur les tournages nationaux attirent les studios étrangers et améliorent les compétences des équipes locales. L'augmentation des dépenses dans le secteur créatif soutient un récit plus large d'économie numérique qui sous-tend une croissance régulière du trafic de données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragilité des câbles sous-marins provoquant des pannes de réseau dorsal | -0.90% | Afrique de l'Ouest (Nigeria, Ghana, Sénégal, Côte d'Ivoire), Afrique de l'Est (Kenya, Tanzanie) | Court terme (≤ 2 ans) |

| Dévaluation monétaire comprimant l'ARPU dans les marchés clés | -0.80% | Nigeria, Égypte, Ghana, Zambie | Moyen terme (2-4 ans) |

| Piratage de Nollywood et d'Afrobeats sur les canaux Telegram | -0.50% | Nigeria, Afrique du Sud, Kenya, Ghana | Moyen terme (2-4 ans) |

| Frais élevés de spectre à 3,5 GHz retardant la 5G en Afrique francophone | -0.40% | Afrique de l'Ouest et centrale francophone (Sénégal, Côte d'Ivoire, Cameroun, Gabon) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragilité des câbles sous-marins provoquant des pannes de réseau dorsal

Les ruptures de fibres sous-marines ont mis en évidence la dépendance à des routes uniques lorsqu'une panne en 2024 a paralysé 12 nations pendant trois jours. Les opérateurs mobiles ont limité la vidéo, les entreprises ont perdu leur disponibilité dans le nuage et le commerce électronique local a perdu plus de 100 millions USD en transactions potentielles. La lenteur de la mobilisation des navires de réparation souligne la nécessité de topologies maillées et d'atterrissages redondants, mais le financement reste limité. Tant que des boucles supplémentaires comme Equiano et 2Africa n'atterriront pas pleinement, les projets de transformation numérique des entreprises font face à un risque de continuité élevé.

Dévaluation monétaire comprimant l'ARPU dans les marchés clés

Les fortes baisses des monnaies locales érodent les revenus une fois convertis en dollars américains, même lorsque les prix nominaux locaux augmentent. Les opérateurs détiennent des passifs substantiels en dollars américains pour le spectre et les équipements, de sorte que la compression des marges freine l'appétit pour le réinvestissement. La refonte fréquente des prix des forfaits met à rude épreuve la fidélité des abonnés et accélère le désabonnement vers des concurrents moins chers. La volatilité complique également la planification des investissements à long terme, incitant les entreprises à se couvrir à un coût plus élevé ou à retarder les modernisations de l'accès radio.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de marché : le divertissement dépasse les revenus vocaux traditionnels

Le divertissement a ajouté de l'élan à la taille du marché africain du divertissement et des télécommunications, les services de télécommunications représentant encore 61,22 % des revenus de 2025. Les revenus vocaux ont chuté à 18 % du mix télécommunications après que les applications de messagerie par contournement ont déplacé les minutes d'appels nationaux et internationaux. Les données sous-tendent désormais 68 % du chiffre d'affaires des opérateurs, principalement grâce au streaming vidéo, aux réseaux sociaux et à l'utilisation naissante du nuage. Les services complémentaires tels que la monnaie mobile et l'IoT ont représenté 14 % et connaissent une croissance à deux chiffres, car les entreprises exigent des appareils connectés pour l'agriculture et la logistique.

La vidéo à la demande par abonnement a représenté 42 % des recettes du divertissement en 2025, soutenue par Showmax, Netflix et IrokoTV, tandis que la musique numérique a capturé 22 % grâce à la base d'utilisateurs en plein essor de Boomplay. Le jeu vidéo a sécurisé 18 % et bénéficie d'un élan supplémentaire grâce aux sports électroniques mobiles, un format bien adapté aux habitudes axées sur les appareils mobiles en Afrique. L'édition numérique et la publicité numérique combinées représentent la tranche résiduelle, mais les deux continuent de progresser à mesure que l'adoption des smartphones s'élargit et que les canaux traditionnels de presse migrent en ligne. Collectivement, le CAGR supérieur de 5,67 % du divertissement confirme un pivot vers la monétisation du contenu au sein du marché africain plus large du divertissement et des télécommunications.

Par technologie de connectivité : la 5G progresse malgré la domination de la 4G

La 4G et la LTE détenaient 46,47 % de la part du marché africain du divertissement et des télécommunications en 2025, confirmant leur statut de couches de référence. Pourtant, la 5G progresse à un rythme de 5,45 % car les forfaits d'accès sans fil fixe sous-cotent la fibre résidentielle tout en répondant aux attentes en matière de vitesse. Les empreintes 2G et 3G héritées continuent de reculer à mesure que les smartphones à moins de 50 USD arrivent, libérant du spectre pour des interfaces radio à plus haute efficacité. La part de revenus de 3 % du haut débit par satellite peut sembler mineure, mais la tarification historique portée par Starlink modifie le calcul concurrentiel dans les provinces mal desservies.

En 2025, 29 nations comptaient au moins un réseau 5G actif, et les opérateurs mettent en avant des coûts d'installation représentant environ un quart de ceux des déploiements de fibre, améliorant ainsi les profils de rendement. Les enchères de spectre, cependant, avancent à un rythme inégal ; les prix de réserve francophones ralentissent les lancements et cèdent des parts d'attention aux homologues anglophones. L'adoption à long terme dépend de l'accessibilité des smartphones et du rythme réglementaire auquel les bandes du dividende numérique et les bandes à 3,5 GHz sont libérées pour un usage commercial.

Par flux de revenus : les micro-transactions défient les forfaits d'abonnement

Les abonnements dominaient encore 58,19 % des entrées de 2025, mais le comportement des consommateurs s'oriente vers les micro-dépenses à mesure que le revenu disponible diminue et que l'inflation augmente. Les forfaits prépayés quotidiens et hebdomadaires s'alignent sur des cycles de revenus irréguliers, contrairement aux contrats postpayés qui restent en dessous de 10 % de pénétration en dehors de l'Afrique du Sud et du Kenya. Les applications financées par la publicité attirent les regards mais font face à des plafonds de tolérance à la charge publicitaire, incitant les propriétaires de contenu à tester des modèles freemium.

Le niveau mobile uniquement de Showmax démontre une monétisation hybride, avec des locations de titres uniques capturant la demande impulsive tout en fidélisant les essayeurs en payeurs récurrents. Les micro-achats dans les jeux mobiles s'élèvent en moyenne à 1,50 USD mais s'étendent sur une base de 120 millions de joueurs, illustrant une économie de longue traîne. Les licences en gros restent une niche, mais les opérateurs voient une marge potentielle dans la syndication légère en actifs, notamment là où les plafonds réglementaires limitent le pouvoir de tarification directe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie d'abonnés : l'adoption par les entreprises accélère le déploiement de l'IoT

Les consommateurs représentaient 72,53 % des lignes SIM et d'abonnement en 2025, soutenus par une pénétration croissante des smartphones et une utilisation mensuelle moyenne de 6,2 Go. Le prépayé domine car l'accès au crédit est limité, rendant les petites dénominations de forfaits essentielles. Les entreprises, bien que moins nombreuses, se développent plus rapidement et génèrent un revenu moyen par connexion plus élevé, poussant la taille du marché africain du divertissement et des télécommunications vers des territoires à marges plus élevées.

Les petites et moyennes entreprises intègrent des terminaux de point de vente avec des portefeuilles mobiles, en mettant l'accent sur l'accessibilité, tandis que les grandes entreprises adoptent la fibre dédiée et la 5G privée pour l'automatisation industrielle sensible à la latence. Les connexions IoT ont atteint 45 millions d'unités en 2025, avec le suivi du bétail et la télématique de flotte en tête. Les services de messagerie d'authentification à deux facteurs contribuent également à des revenus d'entreprise significatifs, mettant en évidence un mix d'ARPU d'entreprise diversifié.

Analyse géographique

L'Afrique du Sud a contribué à hauteur de 26,72 % au chiffre d'affaires de 2025, soutenue par une infrastructure mature et un taux de pénétration des smartphones de 88 %. Le Nigeria, détenant 28 % de part en Afrique de l'Ouest, bénéficie de la croissance prospective la plus élevée avec un CAGR de 5,81 %, aligné sur sa population de 220 millions d'habitants et ses premières avancées en 5G. Le Kenya a fourni 9 % de la valeur régionale, tirant parti de l'écosystème M-Pesa pour regrouper connectivité et finance, tandis que l'Égypte a capturé 8 % mais fait face à des vents contraires liés aux devises qui diluent les marges malgré des déploiements rapides de fibre.

L'Afrique de l'Ouest a collectivement généré 38 % de la taille du marché africain du divertissement et des télécommunications en 2025, grâce à la prévalence de la monnaie mobile et aux politiques de partage de tours qui réduisent les coûts de construction rurale. L'Afrique de l'Est a fourni 22 %, portée par le pôle fintech du Kenya et la libéralisation du marché éthiopien, qui entame la zone de confort de l'ancien monopole. La part de 15 % de l'Afrique du Nord s'appuie sur des bases de lignes fixes comparativement plus solides, mais la pression monétaire tempère les dépenses d'investissement. L'Afrique australe, hors Afrique du Sud, croît plus lentement car les économies plus petites luttent contre l'inflation des prix à l'importation des équipements radio, bien que les introductions du haut débit par satellite en Zambie et au Zimbabwe commencent à réduire la fracture numérique.

Les pôles urbains accueillent des infrastructures de calcul en périphérie qui réduisent la latence du jeu et du nuage d'entreprise à moins de 50 ms, renforçant l'adoption des forfaits de données premium. L'avancement rural, quant à lui, repose sur Starlink et les réseaux LEO associés qui fournissent des liaisons de 100 Mbps à 60 USD par mois, poussant les opérateurs historiques à accélérer la densification de la 4G avant que la part d'attention du satellite ne se consolide.

Paysage concurrentiel

Les cinq premiers opérateurs MTN Group, Vodacom, Orange Moyen-Orient et Afrique, Airtel Africa et Safaricom contrôlent environ 55 % des revenus, donnant lieu à une structure modérément concentrée. Les accords de partage de tours avec IHS Towers et American Tower réduisent les coûts de déploiement d'environ 30 %, aidant à la rentabilité dans un contexte de volatilité des devises. Les axes stratégiques tournent autour de l'accès sans fil fixe 5G, des écosystèmes de portefeuilles mobiles et des nœuds en périphérie avec les hyperscalers ; le jalon de latence de 35 ms de Vodacom-Microsoft Azure illustre une telle collaboration.[3]Vodacom Group, "Résultats financiers 2025," vodacom.com

Les entrants perturbateurs comprennent Starlink et OneWeb, dont les constellations LEO contournent les lacunes du réseau terrestre, et des spécialistes régionaux du contenu comme IrokoTV qui exploitent les règles de contenu local pour conquérir des audiences culturellement adaptées à moindre coût que les géants mondiaux. Des opérateurs plus petits comme Rain se concentrent sur des propositions axées uniquement sur les données qui évitent les frais généraux liés à la voix et mettent l'accent sur des modèles illimités. Les réformes réglementaires telles que le partage obligatoire d'infrastructure et la refonte des enchères de spectre abaissent les barrières financières pour les aspirants à la création d'entreprise et favorisent la concurrence basée sur les services plutôt que sur les seules installations.

Les dépôts de brevets autour du découpage de réseau, de l'orchestration en périphérie et de la convergence fintech-télécommunications signalent un passage d'une expansion centrée sur le matériel à une différenciation pilotée par le logiciel. Les opérateurs visent à intégrer les services en nuage, le contenu et les paiements dans des super-applications à panneau unique, augmentant les coûts de changement et se protégeant contre l'empiètement des services par contournement. Le marché africain du divertissement et des télécommunications évolue donc vers des écosystèmes numériques verticalement intégrés ancrés par la connectivité mobile.

Leaders du secteur africain du divertissement et des télécommunications

Telkom SA SOC Ltd

Orange Afrique et Moyen-Orient

MTN Group

Maroc Telecom SA

Vodacom Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : MTN Group a annoncé un programme de 500 millions USD pour ajouter 3 000 sites 5G au Nigeria, en Afrique du Sud et au Ghana, visant une couverture de 60 % de la population avant la fin de l'année 2026.

- Décembre 2025 : Vodacom Group a acquis une participation de 30 % dans Community Investment Ventures Holdings pour 180 millions USD, sécurisant 1,2 million de connexions fibre supplémentaires.

- Février 2025 : Canal+ a restructuré son acquisition de MultiChoice, créant une LicenceCo indépendante pour satisfaire aux règles sud-africaines de propriété des médias.

- Novembre 2025 : Safaricom PLC a activé le service 5G commercial dans quatre villes kényanes, proposant des données illimitées à 2 999 KES (23 USD).

Portée du rapport sur le marché africain du divertissement et des télécommunications

Le rapport sur le marché africain du divertissement et des télécommunications est segmenté par type de marché (services de télécommunications, divertissement), technologie de connectivité (2G, 3G, 4G/LTE, 5G, haut débit par satellite), flux de revenus (abonnement, financement publicitaire, micro-transactions/paiement à la séance, licences et vente en gros), catégorie d'abonnés (consommateurs, entreprises) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de télécommunications | Voix (fixe et mobile) | |

| Données (fixe et mobile) | ||

| Autres services de télécommunications (IoT, messagerie) | ||

| Divertissement | Musique numérique | Téléchargement |

| Streaming | ||

| Jeux vidéo | ||

| Vidéo à la demande | SVOD | |

| TVOD | ||

| Téléchargement à la propriété | ||

| Édition numérique | ||

| Publicité | Presse écrite | |

| Magazine | ||

| 2G |

| 3G |

| 4G / LTE |

| 5G |

| Haut débit par satellite |

| Abonnement |

| Financement publicitaire |

| Micro-transactions / paiement à la séance |

| Licences et vente en gros |

| Consommateurs | |

| Entreprises | PME |

| Grande entreprise |

| Par type de marché | Services de télécommunications | Voix (fixe et mobile) | |

| Données (fixe et mobile) | |||

| Autres services de télécommunications (IoT, messagerie) | |||

| Divertissement | Musique numérique | Téléchargement | |

| Streaming | |||

| Jeux vidéo | |||

| Vidéo à la demande | SVOD | ||

| TVOD | |||

| Téléchargement à la propriété | |||

| Édition numérique | |||

| Publicité | Presse écrite | ||

| Magazine | |||

| Par technologie de connectivité | 2G | ||

| 3G | |||

| 4G / LTE | |||

| 5G | |||

| Haut débit par satellite | |||

| Par flux de revenus | Abonnement | ||

| Financement publicitaire | |||

| Micro-transactions / paiement à la séance | |||

| Licences et vente en gros | |||

| Par catégorie d'abonnés | Consommateurs | ||

| Entreprises | PME | ||

| Grande entreprise | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché africain du divertissement et des télécommunications d'ici 2031 ?

Le secteur devrait atteindre 118,07 milliards USD d'ici 2031.

Quelle technologie de connectivité se développe le plus rapidement en Afrique ?

La 5G enregistre la croissance la plus rapide, progressant à un CAGR de 5,45 % jusqu'en 2031 grâce aux déploiements d'accès sans fil fixe.

Quel segment génère actuellement le plus de revenus ?

Les services de télécommunications restent le principal contributeur, représentant 61,22 % de la valeur du marché en 2025.

Pourquoi le Nigeria croît-il plus vite que l'Afrique du Sud ?

Le Nigeria combine une échelle de population avec un déploiement rapide de la 5G et des forfaits de données associés à la monnaie mobile, générant un CAGR de 5,81 % qui dépasse celui de l'Afrique du Sud.

Comment les opérateurs maintiennent-ils les coûts de construction de réseau à la baisse ?

Les mandats réglementaires de co-localisation des tours réduisent les dépenses d'investissement jusqu'à 30 %, libérant des liquidités pour une couverture 5G et rurale plus large.

Quel modèle commercial remet en question les abonnements traditionnels ?

Les micro-transactions et les options de paiement à la séance se développent à un CAGR de 5,94 %, reflétant la demande des consommateurs pour un contrôle granulaire des dépenses.

Dernière mise à jour de la page le: